新型コロナウイルスの影響による失業や廃業で借金や各種ローンの返済が困難になった方向けに、当サイトでは弁護士の無料相談窓口を設けています。

- 失業期間だけでも返済を猶予してほしい

- 廃業手続きを含め借金の整理方法も相談したい

- 借金が減らせるなら減額した上で返済を続けたい

- 借金をゼロにし生活再建を図りたい

これらのお悩みは、弁護士に相談することで解決できる可能性が高いのでお気軽に弁護士にご相談ください。

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。

コロナによる減収で返済できなくなった借金は一時的な返済ストップが可能です

コロナの影響で減収してしまい返済できなくなった借金は、弁護士に相談することで返済や督促を一時的にストップできる可能性が極めて高いです。

督促や返済が止まるまでの流れは以下の通り。

- 弁護士に借金の相談、債務整理手続きの依頼

- 弁護士が債権者に「受任通知」を発送

- 督促・返済のストップ

弁護士は債務整理の依頼を受けると、債権者(お金を貸した側)に受任通知を発送します。債権者はこの書類を受け取ると債務者(お金を借りた側)に対して直接連絡をとることができなくなる決まり(貸金業法21条)にになっているので、督促や返済が一時的に止まるという仕組みです。

弁護士への無料相談枠を用意しています

当サイトで紹介している弁護士は借金問題の相談を積極的に受け付けている弁護士なので、借金の相談には無料相談枠を用意して対応しております。

債務整理の費用についても費用の分割払いに対応している事務所ですので、どうぞご安心ください。

借金問題は弁護士に相談することで必ず解決の糸口が見えるといってもいい問題です。ぜひ一度弁護士とご相談ください。

借金を減額する方法は3種類から選べます

借金を減額する債務整理には、主に以下3つの方法があります。

- ①任意整理

- ②自己破産

- ③個人再生

それぞれの手続きで減額できる金額やメリット・デメリットが異なりますので、ご自身にどの手続きがあっているかも弁護士と相談して決めましょう。

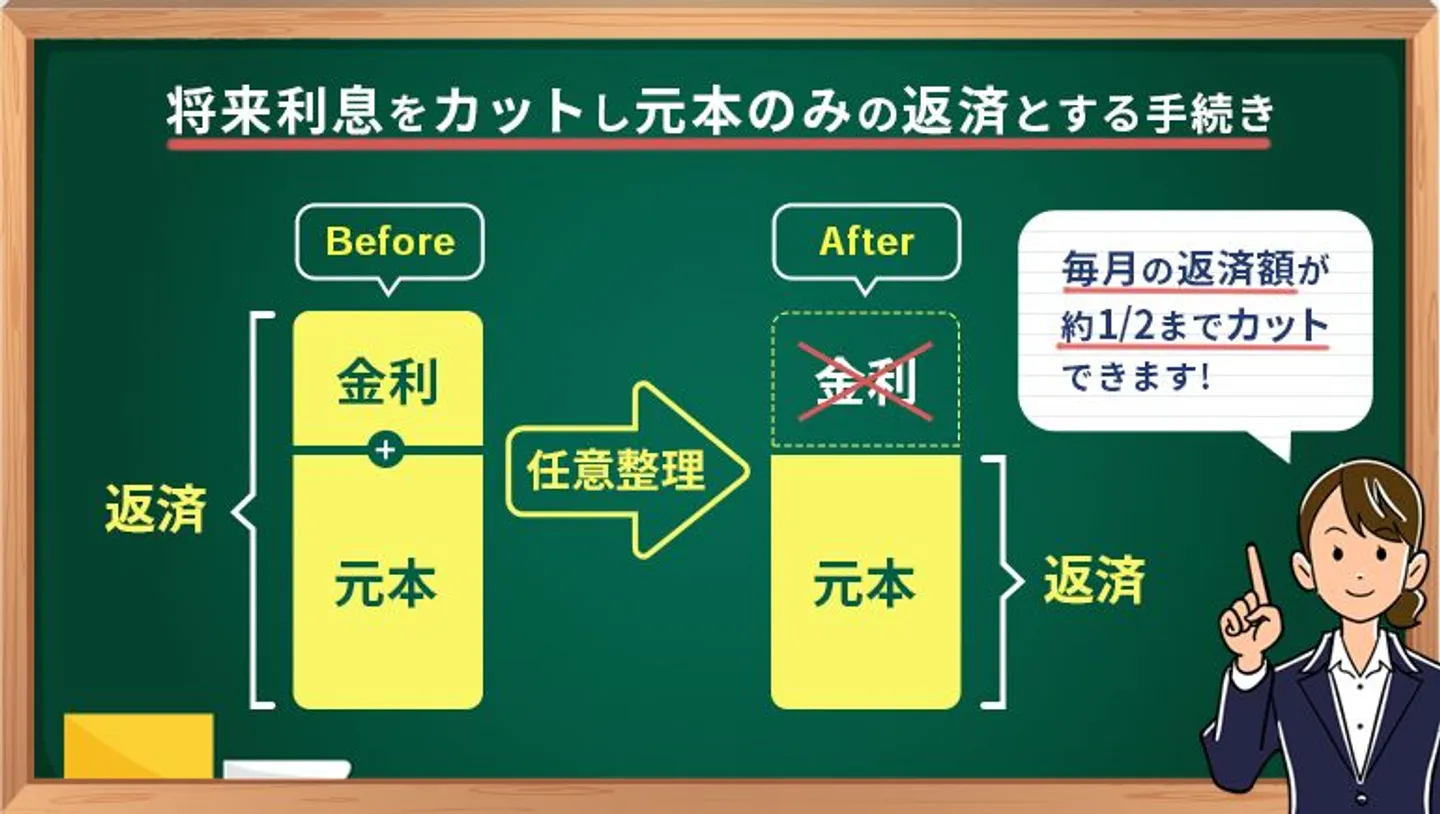

①任意整理

任意整理は将来利息をカットし返済を元本のみにする手続きです。手続きを行うことで毎月の返済額を概ね1/2まで減らせることが特徴のひとつ。

自己破産と違って財産を処分されるようなこともありませんし、裁判所を通さない手続きなので費用面も安価な点も特徴です。そして家族にバレにくい手続きということも任意整理の特徴となるでしょう。

デメリットとしては、手続きを行うには条件があること。元金のみを概ね3〜5年で返済できる見通しが立たなければ手続きを行うことは難しく、自己破産と違って借金が完全にゼロにならない点もデメリットとなります。

しかしながら債務整理手続きの中では比較的手軽に行える手続きの上、その他債務整理と比べてもリスクが少ないことから、元本のみの返済ができるのであれば任意整理をはじめに検討するのが通常です。

| メリット | デメリット |

|---|---|

|

・将来利息をカットし返済は元本のみでOK ・毎月の返済額がこれまでの1/2程度になる ・財産を失わずに済む ・家族にバレにくい形で手続きを進められる |

・借金が完全に消えるわけでなない ・元金を3〜5年で返済できることが条件 |

②自己破産

自己破産は法的に借金の返済義務を免責してもらう、つまり借金をゼロにする手続きです。

財産を失うというリスクが気になる方もいらっしゃるかもしれませんが、99万円までの現金を残せる上、生活に必要なもの(例えば家電製品)は処分されるわけではありません。処分の対象は概ね20万円以上の価値があるものと覚えておいてください。

ただし、裁判所を通して行う手続きのため最低でも20万円以上の手続き費用がかかるほか、同居の家族の収入資料(給与明細など)を提出することが必要となる地裁がほとんどのため家族に知られる可能性は高いと言えます。

また連帯保証人に債務が移る、職業制限にひっかかる場合がある点も留意しておくべきでしょう。

この辺りも含め、自己破産手続きをとるべきかどうか弁護士と相談の上決定してください。

| メリット | デメリット |

|---|---|

| ・借金がゼロになる |

・一部の財産が処分される ・家族に知られる可能性がある ・職業制限に引っかかる場合がある |

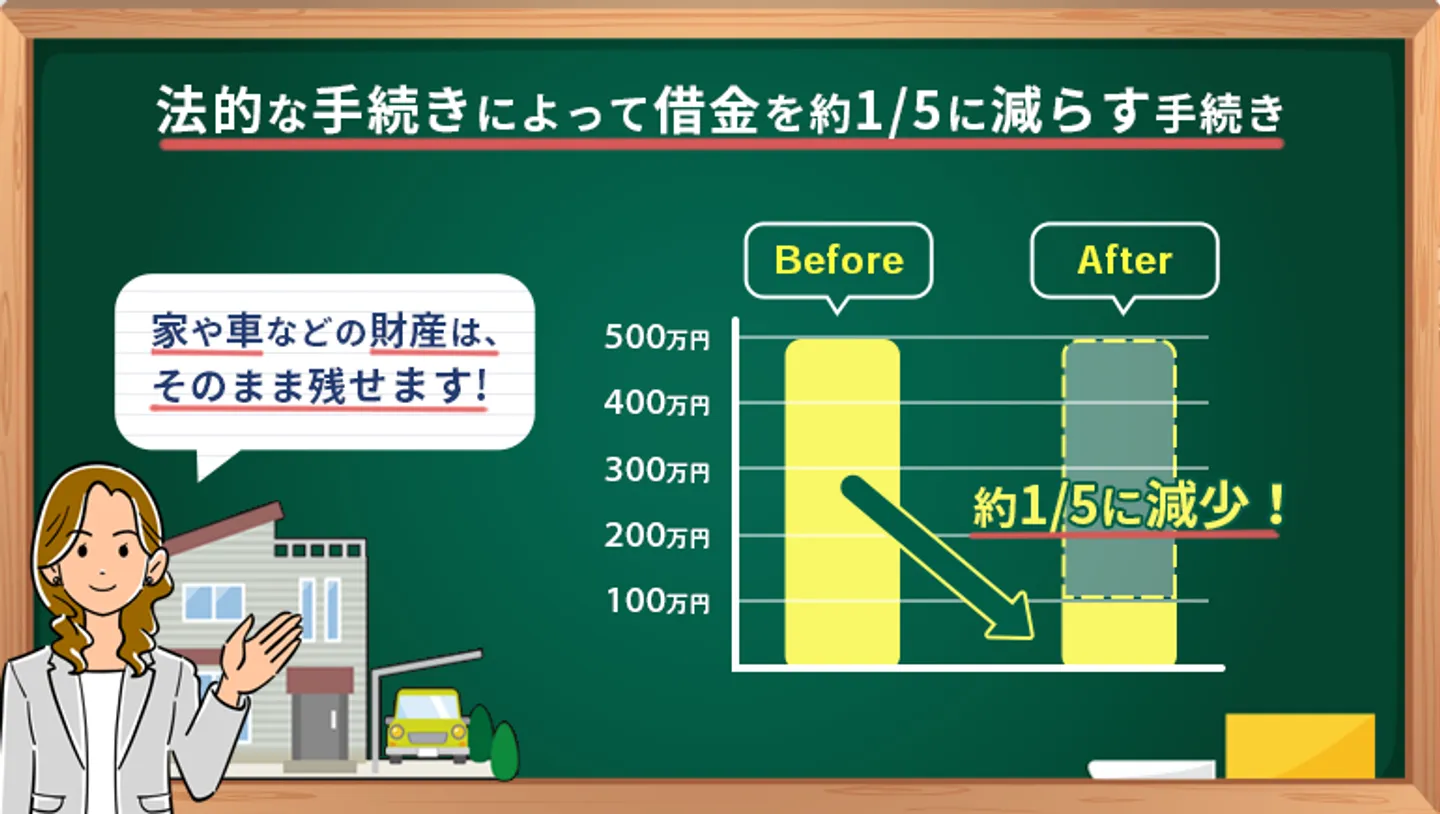

③個人再生

個人再生は裁判所の手続きを通じ、借金を大幅に減額する手続きです。負債総額が3000万円以下の場合は概ね1/5まで借金を削減でき、3000万円を超える場合は1/10まで借金を削減できます。

個人再生の大きな特徴は財産が処分されないこと。家や車を残して手続きができる点が大きなメリットとなります。

また自己破産と違って借金の理由が問われないため、ギャンブルや浪費で作った借金でも手続き可能です。職業制限もありません。

ただし、借金が完全になくなるわけではないので将来的に返済を続ける必要があります。また裁判所手続きであるため30万円以上の費用を用意しなければならないのが一般的です。同居のご家族がいる場合は収入証明書を提出しなければならないので、ご家族に知られやすい点もデメリットになるでしょう。

自己破産のデメリットがどうしても許容できない場合は個人再生手続きをとることも多いです。この辺りも弁護士と相談して手続き方法を検討しましょう。

| メリット | デメリット |

|---|---|

|

・借金を概ね1/5までカットできる ・家や車など財産を処分されない ・職業制限がない ・借金の理由を問われない |

・借金が完全になるなるわけではない ・同居の家族に知られる可能性がある |

債務整理に関するよくある疑問を解決

弁護士に相談すると必ず依頼しなければいけませんか?

督促や支払いは弁護士に依頼してからどれぐらいで止まりますか?

債務整理のリスクが怖く手続きに踏み切れません。

→債務整理のリスクを種類別に徹底解説!勘違いされやすいリスクと回避方法も説明

債務整理のお金が用意できるか心配です。どう用意すればいいですか?

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。