2020年にいわゆる「ゼロゼロ融資」で、銀行から多くの融資を受けました。そのときは倒産寸前だったので本当に助かったのですが、返済期限が近づいているのに、まだ業績が回復していないんです。

返済を延期したり、減額してもらったりすることはできないのでしょうか?

ゼロゼロ融資が返済できないという企業は多く、国もたくさんの支援策を用意しています。まずは融資をしてもらった銀行で、猶予してもらえないか交渉してみましょう。

銀行には国からそのような企業になるべく柔軟に対応するようにというお達しが出ていますので、交渉次第で受け入れてもらえるかもしれません。

でも今は原料の高騰が続いていて、猶予してもらっても返済できないかもしれません。そうなったら倒産するしかありませんか?

倒産以外にも方法はあります。弁護士に相談すれば、さまざまな手続きや支援策を案内してもらえますので、一度相談してみましょう。

「ゼロゼロ融資で倒産だけは免れたけれど、借金の返済ができない・・・。」

コロナ禍が本格的に始まった2020年3月より、経営打撃を受けた企業救済のために、金利ゼロ、担保なしの貸付、通称「ゼロゼロ融資(コロナ融資)」が開始されました。(なお、ゼロゼロ融資は2022年9月に終了しています)

この政策により多くの企業が倒産を免れましたが、3年経った現在、長引く新型コロナウイルス問題に円安、原材料高が重なり、未だ経営難から抜け出せない企業も多いでしょう。

今回は、ゼロゼロ融資でなんとか倒産を免れたけれど、返済ができない、という方に向け、利用できる国や自治体の支援策や相談窓口をご紹介します。

ゼロゼロ融資が返せない問題は深刻で、国も支援策を多く用意しています。どこから調べたらいいかわからない、という方はぜひ参考にしてみてください。

- ゼロゼロ融資が返済できない事業者には、国は経営相談やリスケジュール支援など、様々な支援策を準備している

- 金融機関にも、国から柔軟に対応するようお達しが出ているので、据え置き期間を延長してもらえる場合もある

- 返済が難しいと感じ始めたら、早めに対策をとる

- 弁護士なら、破産以外にも民事再生や事業廃業準備のサポートもできる

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。

ゼロゼロ融資の結果と見えてきた問題点

ゼロゼロ融資はコロナの影響で苦しむ企業を救い出しました。多くの企業や個人事業主がその支援を受けて危機を乗り越えています。

しかし、今になってその問題点が浮き彫りになっています。

ゼロゼロ融資(コロナ融資)の融資総額は約43兆円

財務省によると、ゼロゼロ融資の融資残高は、約43兆円(2022年9月終了時)にのぼります。(なお、ゼロゼロ融資は2022年9月に終了しています)

金利ゼロの期間(ゼロゼロ融資)が終わり、政府系の融資機関は2023年3月から、民間金融機関では2023年5月から、貸付額に金利が付与されています。

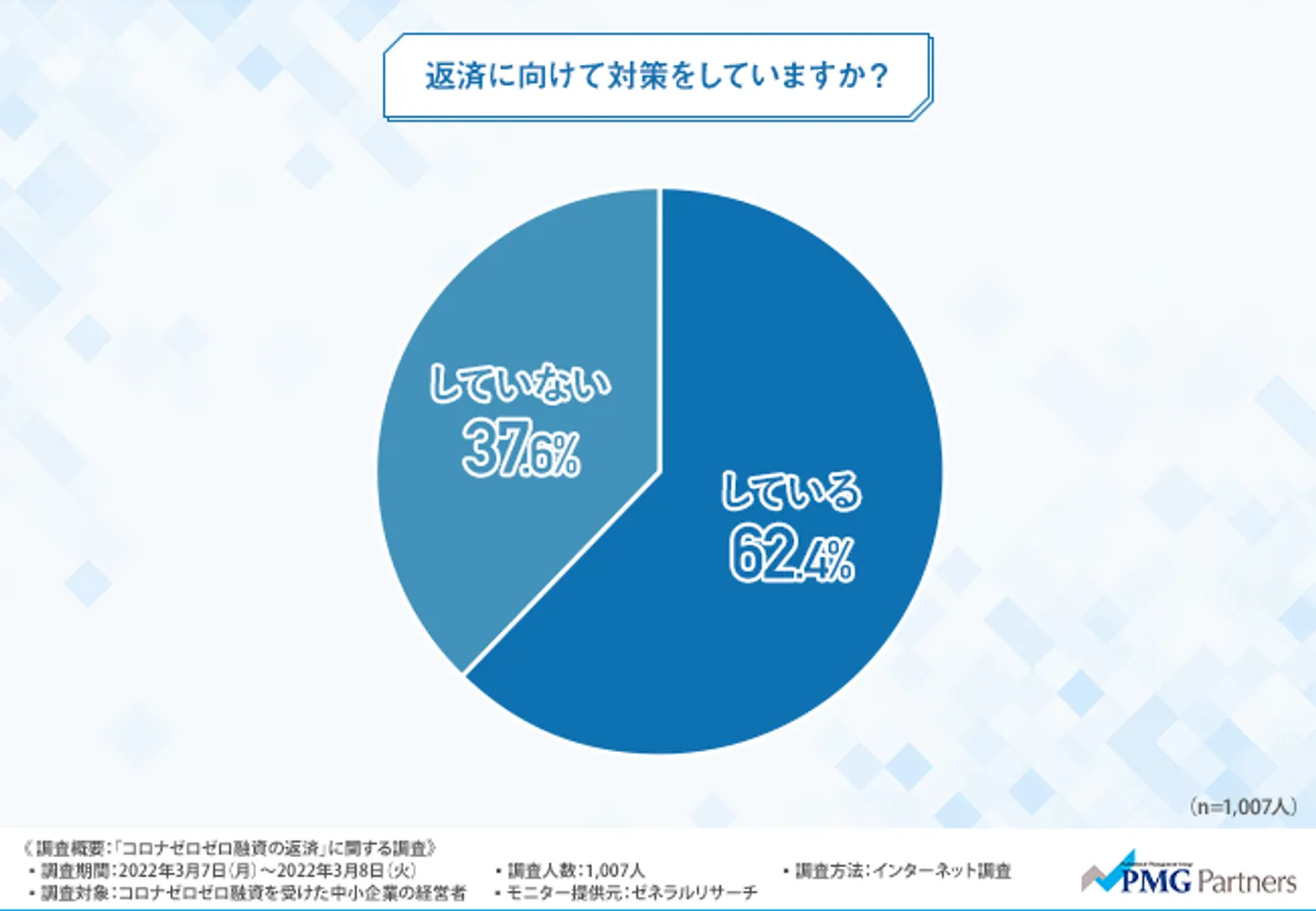

株式会社PMGパートナーズのおこなった調査によると、長期化するコロナ禍で、4割近い経営者が、返済に不安を感じつつ、何も対策をとっていないと回答しています。

参考:【コロナゼロゼロ融資の返済】融資を受けた中小企業経営者の7割以上が返済に不安を抱えている!しかし誰にも相談していない方も多いのが実情

ゼロゼロ融資(コロナ融資)で2021年の倒産件数は激減

ゼロゼロ融資は、コロナ禍で中小企業の資金繰りの支柱となりました。

株式会社帝国データバンクの調査では、2021年の倒産件数は『歴史的低水準』となったことが報告されています。

通年倒産件数は5329件で、これは1965年の5593件以来56年ぶりの低水準です。

同社はこれをコロナ融資による倒産抑制効果としています。

しかし、ゼロゼロ融資が終了してから1年経った2023年8月の倒産件数は、742件で前年同月から5割の大幅増を記録し、2000年以降で3番目の増加率となってしまいました。

これは、リーマン・ショック前後の2008年6月-09年8月の連続増加期間よりも多い数字です。

ゼロゼロ融資終了だけでなく、円安・原材料の高騰・石油などの燃料高からくる光熱費の高騰などで、今後さらに倒産件数は上昇する見込みです。

参考:2023年 8月報 | 株式会社 帝国データバンク[TDB]

ゼロゼロ融資(コロナ融資)の問題点

ゼロゼロ融資には、以下のような問題点が挙げられています。

借りすぎてしまう中小企業・貸しすぎてしまう銀行

中小企業にとって無利息無担保で借り入れができるゼロゼロ融資は、またとない機会でした。そのため、「借りられるだけ借りる」という会社も多かったようです。

ゼロゼロ融資は、利子を都道府県が負担し、担保は信用保証協会が保証します。この融資は超低金利時代に苦しんでいた銀行にとってもリスクを負うことなく融資できる絶好の機会でした。

中小企業側は借りすぎ、銀行側は貸しすぎることで、総貸付額は52兆円にも達してしまいました。

参考:ウィズコロナ・ポストコロナの 間接金融のあり方について)

借り入れ3年後には無利息期間が終了する

無利息で融資を受けられるのは借り入れから3年後までです。それ以降は都道府県の利息分援助がなくなるため、利息を付けて返済しなければなりません。

そのため、早期に借り入れを開始した企業は、そろそろ無利息期間終了に備えなければなりません。

約10%の企業が返済に不安と回答

返済期限が迫っている一方、業績の回復がままならず、返済の目処が立っていないという企業も多くあるようです。

新型コロナ問題の長期化に加え、輸送費・材料費の暴騰、円安による輸入品の値上げなどが、返済計画を大幅に狂わせる原因となったようです。

業績回復が見込めず、借金の返済に不安をかかえる事業者は全体の約10%あることが、帝国データバンクの報告で明らかになっています。特に旅行業界や飲食業が深刻なダメージから回復できていません。

ゼロゼロ融資(コロナ融資)の反動

ゼロゼロ融資によって、2021年度の倒産件数は歴史的低水準となりました。

しかし、ゼロゼロ融資によって抑えられた倒産件数が、2年経って徐々に増え始めています。

ゼロゼロ融資(コロナ融資)の返済ができない場合の対処法

ゼロゼロ融資が返済できないと思ったら、とにかく早めに適切な機関へ相談することが大切です。

早期に対応することで、場合によっては倒産を避けることができる可能性もあります。

借り入れ状況を把握する

まずは、現在の借入状況を把握しましょう。

ゼロゼロ融資だけでなく他の融資も含め、現在の借り入れ額、返済予定日、返済予定額、毎月の返済額などを一覧表にします。

これにより、返済可能かどうかが一目瞭然になります。また、弁護士や金融機関に相談に行く際に持参すれば返済計画を再編する目安にもなるでしょう。

一覧表を作成してみて、明らかに返済していくことが難しいとわかったら、事業をたたむことも視野に入れて検討せざるをえません。

弁護士に法的な対処法のアドバイスをもらう

弁護士に相談し、対処法のアドバイスをもらいましょう。

弁護士に相談するというと、破産を思い浮かべるかもしれません。しかし、弁護士は破産以外の手段も提案してくれます。

清算人として会社の解散に関わることもできますし、その他補助金申請や税金等の免除申請など、利用できる支援策を案内してくれることもあります。

緩やかな廃業への準備

弁護士に相談することで、従業員に対する保証など最低限のケアをしつつ、事業を緩やかに廃業させていくこともできます。

弁護士が清算人になることで、会社の財産と債務を相殺しつつ、ゆっくりと事業をたたんでいく方法です。

早期に開始すれば、財産を清算することで債務を完済でき、借金を負わずに再スタートできるかもしれません。

民事再生

民事再生は、「倒産」ではなく、事業の再生を目指す手続きです。

裁判所に申し立てて債務を圧縮した再生計画案を作成し、債権者の許可を得られれば、事業を継続しながら返済を続けることができます。

借金を圧縮できれば事業が再生できることが、民事再生申し立ての条件です。

自己破産(会社・代表者)

債務を圧縮しても返済の見込みが立たない場合は、自己破産を検討しなければなりません。自己破産は、財産を全て返済に充て、不足額を免除してもらう手続きです。

中小企業では代表者が会社の保証人になっていることも多いため、その場合は会社だけでなく代表者も同時に破産しなければ会社の債務を背負うことになります。

そのため、代表者も破産により自宅や車などの大きな財産を失うことを覚悟しなければなりません。

ここまでは、事業の廃止や破産など法的手続き関係について解説しました。

しかし、ゼロゼロ融資の返済目処は経っていないけれど、もう少しすれば業績も回復するはず、という方のために、国や自治体などの支援策を、以下で一部ご紹介します。

コロナ関連で業績悪化した企業は非常に多いため、支援策は充実しています。

ゼロゼロ融資(コロナ融資)を返済するためにできる対策

ゼロゼロ融資を返済するために、国はいくつかの支援策を打ち出しています。新設された制度もあれば、元からあったもので利用できる制度もありますので、以下でご紹介します。

経営相談窓口に相談する

経済産業省では、「新型コロナウイルスに関する経営相談窓口」を設けています。日本政策金融公庫各支店、全国各地の商工会議所などが相談窓口です。

支援策全般に関する相談や金融・給付金に関する相談、資金繰り・融資に関する相談などができます。

平日だけでなく、土日祝日でも受け付けている窓口もあります。各会場によってオンライン相談やWebセミナーなど、相談方法や内容が異なりますので、詳細はお近くの会場へお問い合わせください。

参考:

新型コロナウイルスに関する中小企業・小規模事業者支援として相談窓口を開設します

新型コロナウイルスに関する経営相談窓口で土日祝日も相談を受け付けます

経営環境の整備

中小企業や個人事業主、フリーランス向けに取引上の問題解決をアドバイスしてくれるのが、「下請かけこみ寺」です。

全国48ヵ所に設置され、企業間取引や下請問題に詳しい専門相談員や弁護士が無料で相談に応じてくれます。匿名での相談も可能です。

相談内容は取引に関する問題全般で、業種は問わず、秘密も厳守されます。

下請け会社やフリーランスは、元請け会社の経営悪化により、しわ寄せを受ける弱い立場です。

下請かけこみ寺では、代金未払い、取引中止や買い叩きなど元請け会社からの不当な扱いに対し、問題解決への適切なアドバイスを受けられます。

受付時間:平日9:00~12:00,13:00~17:00

相談方法は、オンラインと対面があり、下記のホームページ上から予約ができます。

参考:下請かけこみ寺事業

事業再構築補助金申請

事業再構築補助金は、事業の再構築に挑戦する企業のための補助金制度です。

ウィズコロナ、ポストコロナ時代に向け、新分野の展開や事業拡大など、思い切った事業再構築を目指す中小企業を公募により募り、審査に合格した企業が補助金を受けることができます。

申請条件は以下の3点です。

- コロナ禍で売上が減少していること

- 新分野への挑戦や事業転換など、思い切った事業再構築をおこなうこと

- 認定経営革新等支援機関(国の認定を受けた中小企業診断士など)と事業計画を策定すること

令和4年7月1日より第7回目の公募を開始しており、締切は9月30日までです。(事業再構築補助金 公募要領)

公募は定期的におこなわれておりますので、下記のサイトにて詳細をご確認ください。

(参考:事業再構築補助金)

その他、経済産業省の支援策一覧(2023年7月27日時点)

その他、現在経済産業省が打ち出している新型コロナウイルス感染症関係の支援策の一覧を、以下のホームページリンクから確認できます。

情報は2023年7月27日現在のもので、随時更新されておりますので、ご注意ください。

参考:新型コロナウイルス感染症関連 (METI/経済産業省)

納税・保険料の免除申請

新型コロナウイルス感染症による経営難などで税金や保険料を納めることが難しい場合には、各所で猶予を受けることができます。

国税では、原則1年に限り猶予が認められ、猶予期間中の延滞税も軽減されます。

国民年金保険料は、令和4年度も引き続き免除・納付猶予制度が延長されました。住民登録をしている市区役所または年金事務所へ、国民年金保険料 免除・納付猶予の申請書と所得の申立書を郵送にて提出することで猶予を受けられます。

また、保険料をクレジットカードや口座振替で納付している方で、引き落としができない可能性がある方は、忘れずに辞退申し出書を提出しておきましょう。

参考:

新型コロナウイルス感染症の影響により納税が困難な方へ|国税庁

新型コロナウイルス感染症の影響による減収を事由とする国民年金保険料免除について

自然災害による被災者の債務整理に関するガイドラインの特則

今まで自然災害による被災者を対象にしてきた支援制度が、新型コロナウイルスにより打撃を受けた事業者などにも適用されます。

対象は個人や個人事業主で、弁護士などの「登録支援専門家」による手続き支援を無料で受けられます。

弁護士などが特定調停を申し立て、金融機関に対して債務の免除を求めます。金融機関等がすべて調停条項案に同意すれば、債務整理成立です。

この支援制度を利用すれば、財産の一部を手元に残すことができ、信用情報機関に事故記録として登録もされることもありません。

参考:

新型コロナウイルス感染症の影響で、 個人や個人事業主の方で 住宅ローンや事業性ローンなど

新型コロナウイルス感染症に適用する場合の特則について | 一般社団法人自然災害被災者債務整理ガイドライン運営機関

今回の新型コロナウイルスの感染拡大では、多くの中小企業や事業者が経営難に陥りました。国の支援策だけではなく、自治体や公共団体などで個別に支援策を打ち出しているものもあるでしょう。

今回ご紹介したものが利用できない場合は、各自治体や関係各所に問い合わせてみてください。

ゼロゼロ融資(コロナ融資)の返済猶予期間延長はできないのか?

ゼロゼロ融資の返済猶予には、利息ゼロの据置期間を延長してもらうことと、返済計画をリスケジュールする方法があります。

以下で詳しく説明します。

まずは金融機関に据置期間延長を相談

まずは借り入れをした金融機関に「据え置き期間の延長」を申し出てみましょう。

金融庁や行政から金融機関に対し、据え置き期間の延長に対して柔軟に対応するよう要請が出ています。

また、金融機関も企業が破産して貸し倒れになることを避けるため、前向きに検討してくれるでしょう。

✔2021年1月7日 金融庁より

新型コロナウイルス感染症の感染拡大による緊急事態宣言を踏まえた金融システム・金融資本市場の機能維持について(麻生金融担当大臣談話)

緊急事態宣言の対象地域における 金融機関の対顧客業務の継続に係る基本的な考え方✔2021年1月8日 経済産業省より

緊急事態宣言を踏まえた資金繰りの支援等について要請しました✔2021年1月19日 内閣総理大臣、金融庁、経済産業省等

新型コロナウイルス感染症の影響拡大を踏まえた資金繰り支援等について(要請)

新型コロナ特例リスケジュール支援

資金繰りのために、とにかく返済計画をリスケジュールしたいという方には、経済産業省の中小企業庁が主導する「新型コロナ特例スケジュール支援」があります。

元金返済を止めて資金繰りを確保するため、「中小企業活性化協議会(旧・中小企業再生支援協議会)」が経営者と金融機関との間に入って調整してくれます。

協議会は事業再生の専門家である金融機関経験者や公認会計士、税理士、中小企業診断士、弁護士などで構成されています。事業者は、リスケジュールだけではなく、事業改善まで一貫してサポートを受けられます。

なお、「中小企業再生支援協議会」は、令和4年4月から「中小企業活性化協議会」に名称変更しています。

参考:

中小企業活性化協議会の窓口一覧

新型コロナ特例リスケジュール支援

まとめ

ゼロゼロ融資を受けて未だ返済が難しい企業や個人事業主の方がとれる対策としては、

- 経営相談

- 下請かけこみ寺

- 事業再構築補助金

- 自然災害による被災者の債務整理に関するガイドライン特則

- 納税や保険料の減免制度

- 金融機関へ据置期間延長を相談する

- 新型コロナ特例リスケジュール支援

などがあります。その他、弁護士に相談し、緩やかに事業をたたんだり、民事再生や自己破産という手続きも検討しましょう。

新型コロナウイルス感染症による経済打撃は、日本中で深刻な影響を及ぼしています。コロナの影響が収まったと思ったら円安、原材料高騰が始まり、未だ経営を立て直すことができない企業も多くあります。

自分がどの支援策を利用できるかわからないときには、弁護士に相談してみましょう。弁護士なら、制度を紹介して適切な窓口に案内したり、自ら相談を受け付けたりすることができます。

気になる支援策があったら、なるべく早く相談を開始しましょう。

ゼロゼロ融資が返済できないときに気になるQ&A

ゼロゼロ融資を受けたのですが、返済のめどが立ちません。どのような支援が利用できますか?

金融機関に対しては、国から事業者支援の要請が何度もされていますので、前向きに検討してくれる可能性もあります。

また、今回の国難に際して、国はさまざまな支援策を準備しています。たとえば、経営相談や補助金支援、債務整理の支援や新型コロナ特例リスケジュール支援などです。

弁護士に依頼して事業をたたむための準備をすることもできます。弁護士が支援できるのは破産だけではないので併せて検討をしてみましょう。

ゼロゼロ融資を受けて返済が難しい場合に利用できる「民事再生」とは、どのような手続きですか?

裁判所に申し立てることで債務を大幅にカットすることができ、減額された借金を返済しつつ事業を立て直すことができます。

減額すれば事業再生が可能であることが申し立ての条件となります。

破産せずに事業をたたみたいのですが、どのような方法がありますか?

清算人を選任して、会社の財産を換価し債権者に配当します。債権者に配当して残余財産があれば株主などに分配し、精算を終えて会社を閉じます。

ただしこの手続きは、債務超過の場合は利用できません。会社の財産よりも債務が多いときには、「破産」や「特別清算」といった裁判所を介した手続きをとることになります。

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。