レイクに利息をたくさん払っている気がするのですが、過払い金の請求はできますか?

一定の条件を満たす人なら可能ですが、近年は過払い金請求の件数自体が減りつつあり、請求できない人も少なくありません。

それでは、過払い金請求以外に借金を軽くする方法はありませんか?

借り換えや任意整理など、複数の方法が考えられます。まずは借金問題に強い弁護士・司法書士に相談して、適切な方法をアドバイスしてもらいましょう。

CMなどでよく見かける過払い金請求ですが、過去にレイクで借り入れたことがある人や、現在返済中の人も、請求できる可能性があります。

ただし、借り入れた時期や最後の返済日などに関して、一定の条件を満たしていることが必要です。

この記事では、レイクに過払い金請求ができる条件を解説していくので、自分が対象に入るかチェックしてみましょう。

なお、過払い金請求の条件を満たしていない人でも、別の方法で借金を軽減することはできます。

例えば、任意整理をおこなえば利息カットや支払い額の軽減が可能です。過払い金の対象にならない人は、そうした別の方法も検討してみましょう。

→【債務整理で利息カット】弁護士・司法書士への無料相談はこちら!

- レイクは「2007年12月2日以降の借入」だと過払い金請求ができない。

- 「完済から10年以上」が経過していると過払い金の時効が成立する。

- 過払い金請求ができない場合は「任意整理」など他の方法で借金を減額しよう。

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。

レイクに利息を払いすぎた!過払い金請求の対象になる?

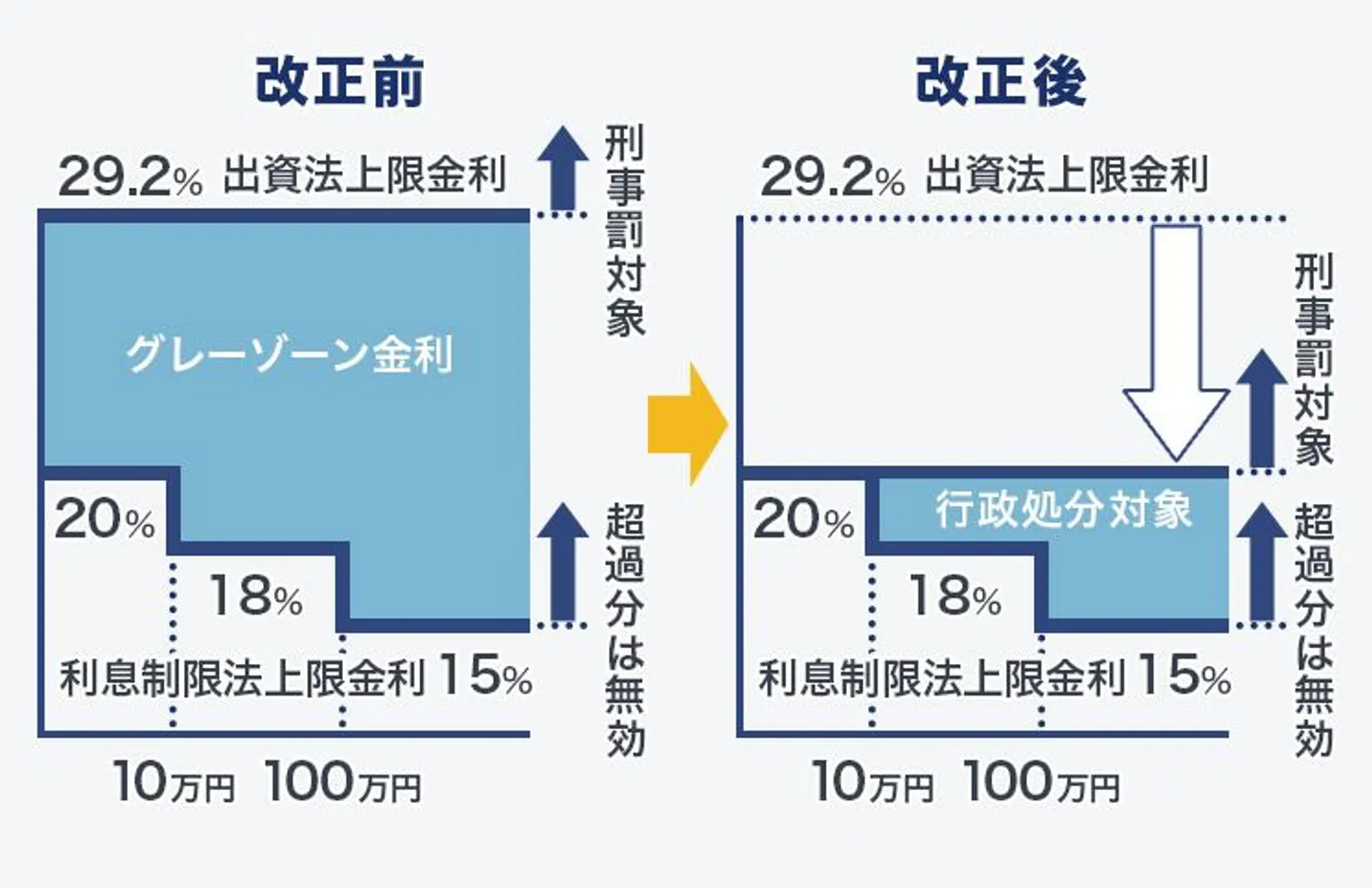

かつて、消費者金融などは法律の抜け穴を使った「グレーゾーン金利」を設定しており、消費者は本来支払う必要のない利息を支払っていました。

過払い金請求は、そうしたグレーゾーン金利部分を交渉や訴訟で取り戻す手続きとなります。

レイクもグレーゾーン金利を設定していた時代があり、そのときに借入をおこなった人は、過払い金請求が可能です。

逆にいえば、グレーゾーン金利が設定されていない期間に借り入れた人は、過払い金請求はできないということになります。

2007年12月2日以降の借入は過払い金請求の対象外

レイクの場合、グレーゾーン金利を設定していたのは2007年12月1日以前の契約までです。2007年12月2日以降の借入は、過払い金請求の対象外となります。

そもそもグレーゾーン金利は、利息制限法と出資法という2つの法律で上限金利が異なっていたことから発生していました。

グレーゾーン金利が生まれた仕組み

利息制限法では、金利上限を貸し付ける金額に応じて年15~20%としています。一方、刑事罰を定める出資法では、上限金利を年29.2%としていました。

つまり、本来なら15~20%を超える金利は無効なのに、実際に罰せられるのは29.2%より上なので、多くの消費者金融はその中間で金利設定をしていたのです。

現在は2010年6月の法改正により、出資法の上限金利は利息制限法と同じ水準の20%に引き下げられているため、グレーゾーン金利は発生しません。

参照:e-Govポータル「利息制限法第1条」

参照:e-Govポータル「出資の受入れ、預り金及び金利等の取締りに関する法律第5条第2項」

レイクは出資法の法改正以前、2007年12月2日に金利を引き下げたので、過払い金請求ができるのは2007年12月1日以前の借入になります。

また、2000年にレイクと合併したコーエークレジットの利用者も、レイクに対して過払い金請求が可能です。

過払い金請求の対象となる可能性がある人は、下記の記事で具体的な手続き方法を解説しているので、ぜひ参考にしてください。

どんなに利息を返しても法定利息内なら過払い金にはならない

現在も返済を続けている人にとって、過払い金請求でお金が戻ってくるのであれば、日々の支払い負担を軽減するチャンスとなります。

しかし、上記で解説した通り、過払い金はグレーゾーン金利が存在した時代に借り入れた人が対象です。

利息制限法に定められた金利であれば、どれだけ多くの金利を支払っても過払い金とはなりません。

そのため、金利の低いローンに借り換えたり、任意整理で利息をカットし月々の返済額を減額するなど、別の方法を検討してみましょう。

レイクの場合「1998年11月以前の契約」も過払い金請求は困難

レイクでは「2007年12月2日以降の借入は過払い金請求できない」と解説しましたが、じつは「1998年11月以前の契約」についても、請求が困難になっています。

元々、レイクは「株式会社レイク(旧レイク)」という会社が営業していたのですが、1998年11月に「GEコンシューマー・ファイナンス株式会社※(新レイク)」という会社に営業権を譲渡しています。

※:2009年に「新生フィナンシャル株式会社」に社名変更

営業権を譲り受けた新レイクは、旧レイクの過払い金に対して「別会社なので返還の義務はない」と主張しています。

主張の根拠となるのが、2011年の最高裁で出た判決です。

貸金業者が貸金債権を一括して他の貸金業者に譲渡する旨の合意をした場合において、上記債権を譲渡した業者の有する資産のうち何が譲渡の対象であるかは、上記合意の内容いかんにより、それが営業譲渡の性質を有するときであっても、借主との間の金銭消費貸借取引に係る契約上の地位が上記債権を譲り受けた業者に当然に移転すると解することはできない。

判決を要約すると、「営業権を譲り受けたからといって、借主との契約上の地位が移転するとは限らない」ということになります。

この判決を根拠に、旧レイクの過払い金請求は拒否されます。

最終的に、旧レイクの過払い金を返還してもらえるかは「訴訟を起こしてみないとわからない」というのが現状なので、詳しくは弁護士や司法書士へ相談してみましょう。

>>【過払い金請求ができるかチェック!】借金問題に注力する弁護士・司法書士はこちら

最後の返済から10年間が経過すると時効によって請求できなくなる

過払い金請求でもう1つ押さえておきたいのが、時効の存在です。時効は、最後の取引があった日から10年間(もしくは権利の行使が可能と知ってから5年間)が経過すると成立します。

債権は、次に掲げる場合には、時効によって消滅する。

1 債権者が権利を行使することができることを知った時から5年間行使しないとき。

2 権利を行使することができる時から10年間行使しないとき。

過払い金請求における「権利を行使することができる時」については、取引が終了したとき、つまり「借金を完済したとき」からと、最高裁で判断されています。

(前略)過払金返還請求権の消滅時効は、特段の事情がない限り、上記取引が終了した時から進行する。

つまり、2022年1月30日に完済した場合、遅くとも2032年の1月29日までに請求をしなければいけません。

もし、完済からすでに10年以上経過してしまっている場合は、過払い金請求はできないということです。

近年のレイクは過払い金の返還件数が減少している

レイクの過払い金請求について解説しましたが、公式のデータを見ると、過払い金の返還件数は減少傾向にあることがわかります。

新生銀行が発表している決算・ビジネスハイライトによると、利息返還実績額※1と開⽰請求件数※2は、どちらも減少トレンドが続いています。

参照:新生銀行「四半期決算情報 2021年度通期四半期 データブック 利息返還関連(p25)」

※1:過払い金請求で実際に返還された金額の総数

※2:過払い金請求にともなっておこなわれる取引履歴の開示請求件数

減少の原因は「対象者の大半は請求を終わらせたから」「時効を過ぎてしまった人が増えてきたから」など複数考えられますが、時間が経つほど請求可能な人が減っていくのは事実です。

もし2007年12月1日以前にレイクから(もしくは合併前のコーエークレジットから)借り入れていた経験があるなら、なるべく早めに弁護士・司法書士へ相談し、過払い金請求をおこないましょう。

>>【過払い金請求ができるかチェック!】借金問題に注力する弁護士・司法書士はこちら

過払い金請求以外にレイクの返済負担を軽くする方法4つ

「過払い金請求で返済を減らせると思っていたけど、自分は対象じゃなさそうだ」

このように考えている人は、別の方法でレイクの返済負担を軽減しましょう。過払い金請求以外にも、下記のような方法で返済負担を軽くできます。

- 低金利ローンに借り換える

- おまとめローンで金利負担を軽くする

- 繰り上げ返済などで返済期間を短縮する

- 任意整理で将来利息をカットする

それぞれの方法を、詳しく解説していきます。

1.低金利ローンに借り換える

レイクより低い金利のローンに借り換えることで、返済負担を軽減できます。

現在、レイクの金利は下記のようになっており、最低金利は4.5%、上限金利は18.0%です。

| 基準残高 | 適用利率 |

|---|---|

| 1~999,999円 | 15.0%~18.0% |

| 1,000,000~2,000,000円 | 12.0%~15.0% |

| 基準残高 | 適用利率 |

|---|---|

| 2,000,001~3,000,000円 | 9.0%~15.0% |

| 3,000,001~4,000,000円 | 7.00% |

| 4,000,001~5,000,000円 | 4.50% |

参照:レイクALSA「お借入れの利息(適用利率と計算方法)」

例えば、銀行カードローンの金利相場は1.5%~14.5%程度なので、消費者金融より低金利になります。

銀行カードローンに借り換えれば、現状より返済負担を抑えられる可能性が高いでしょう。

以下、主な借り換え対象例です。

| カードローン | 上限金利(年率) |

|---|---|

| 楽天銀行スーパーローン | 14.5% |

| auじぶん銀行カードローン「じぶんローン」 | 15.0% |

| みずほ銀行カードローン | 14.0% |

| 三菱UFJ銀行カードローン「バンクイック」 | 14.6% |

低金利ローンに借り換えた場合の返済シミュレーション

実際に、低金利ローンに借り換えた場合のシミュレーションをしてみましょう。

下記の条件で、レイクから借り入れている場合と、みずほ銀行のカードローンに借り換えた場合を比較します。

- 契約限度額:100万円

- 借入額:100万円

- レイクは60日間無利息を適用、元利定額リボルビング方式で計算

月々の返済額をレイクの約定返済額(最低支払わなければいけない返済額)に合わせて計算すると、次の通りです。

| レイクアルサ | みずほ銀行カードローン | |

|---|---|---|

| 月々の返済額 | 27,000円 | 26,000円 |

| 適用金利(上限) | 15% | 12% |

| 返済回数 | 49回 | 49回 |

| 返済総額 | 1,300,206円 | 1,271,309円 |

上記の通り、みずほ銀行のカードローンに借り換えると返済総額が約30,000円減らせます。

ただし、借り換えローンは通常の融資申し込みより審査が厳しくなる傾向があるため、必ずしも借金全額分を借りられるとは限りません。

借り換えようと思って審査を受けても、借入上限額が少なかったり、金利が高めに設定されるケースもあります。

審査を受けるだけなら費用もかからないので、まずは申し込みをして借入上限額や金利を確認してみましょう。

2.おまとめローンで金利負担を軽くする

おまとめローンとは、複数の借入を1つにまとめるローンです。

おまとめローンは消費者金融からの借入よりも低金利で借りられることが通常ですので、毎月の返済負担を軽減する効果が期待できます。

また、複数ある借金を一本化するわけですから、管理がしやすくなる点も特徴です。

おまとめローンを利用した場合の返済シミュレーション

おまとめローンをおこなったときのシミュレーションをしていきます。例えば、現状の借入状況が下記の通りだとします。

- レイクALSA・・・借入額100万円(金利15%、5年返済計画)

- 他社A・・・借入額100万円(金利18%、5年返済計画)

- 他社B・・・借入額50万円(金利18%、5年返済計画)

上記の例では、月々の返済額が3社合わせて61,878円となります。

一方、金利が12%のおまとめローンに借り換え(5年返済計画)すると以下の通りに返済負担が軽くなります。

| 借り換えなしの場合 | おまとめローンの場合 | |

|---|---|---|

| 借入額 | 250万円 | 250万円 |

| 金利 | 15〜18% | 12% |

| 月々の返済額 | 61,878円 | 55,611円 |

| 利息分 | 1,212,680円 | 836,660円 |

| 返済総額 | 3,712,680円 | 3,336,660円 |

毎月の返済額は6,000円ほど抑えられ、返済総額は40万円ほど変わってくる計算となります。

現在返済能力が問題なくあるが、長期間にわたる利息返済総額を少しでも抑えたい方、もしくは複数ある借入を一本化したい方はおまとめローンの利用を検討してみてもいいでしょう。

3.臨時返済などで返済期間を短縮する

利息は返済期間が長いほど高くなるので、支払い総額を減らすためには早めに元本を返し、返済期間を短縮することが効果的です。

元本を減らしていくには、

- 月々の返済額を高くする

- 余裕があるときに「臨時返済」をおこなう

のどちらかになりますが、借金で苦しんでいる人は「月々の返済額を高くするのは厳しい」という人が多いと思います。

そのため、ボーナスなどで余裕があるときだけ、いつもの支払いにプラスする「繰り上げ返済」をおこなっていきましょう。

返済期間を短縮した場合の返済シミュレーション

繰り上げ返済によって返済期間を短縮した場合と、月々の最低返済額のみ支払い続けた場合の比較を見ていきましょう。

借入から1年後に30万円の臨時返済をした場合、下記のようになります。

| 臨時返済しない場合 | 臨時返済する場合 | |

|---|---|---|

| 臨時返済(時期と金額) | – | 借入1年後に30万円 |

| 支払い回数 | 4年3ヶ月 | 2年11ヶ月 |

| 支払い総額 | 1,359,148円 | 1,222,790円 |

※利息は日割り計算なので、支払い日によって若干の変動あり

上の表を見ると、支払い総額は10万円以上軽減されているとわかります。

実際の利息は借入日数によって計算するため、返済は早ければ早いほど軽減されます。

4.任意整理で将来利息をカットする

任意整理とは、債権者と交渉し、借金の利息カットをおこなう借金減額方法です。支払い期間も3~5年程度で設定し直し、月々の返済額を無理のない範囲に抑えられます。

任意整理をおこなえば、毎月の返済額を約1/2まで抑えることも可能です。

債権者としては「借主に返済能力がなくなって貸し倒れになるより、利息をカットして元本だけでも返してもらうほうがよい」という事情があるため、任意整理が成立します。

任意整理は上記に紹介した方法と違い、信用情報に5年ほどキズがつく点がデメリットにはなりますが、「今後返済を続けていく自信がない」「デメリットを許容してでも将来利息のカットにメリットを感じる」場合に有効な方法です。

現在返済が問題なく行われているようであれば、任意整理以外の方法を優先的に考えていいですが、以下は一般的に債務整理すべきと考えられる基準です(今後滞納リスクが高いと考えられるものです)。

以下の基準に当てはまる場合は本格的に借金の整理に取り掛かるべきだと言えますので、任意整理を優先的に考えてみてもいいでしょう。

- 年収の1/3以上の借金を抱えている

- 月々の返済額が月収の1/3を超えている

- 既に滞納経験がある

- 多重債務状態である(3社以上からの借入がある)

当サイトでは任意整理を積極的に取り扱っている弁護士・司法書士を紹介しています。

任意整理をすべきか、おまとめローンなど他の選択肢でいいのかについてもアドバイスをもらえますので、今後の借金返済に不安を感じたら相談することをおすすめします。

任意整理をおこなった場合の返済シミュレーション

任意整理をおこなったときのシミュレーションを見ていきます。

例えば、

- 借入元本が100万円(年利15%)

- 自力で返済をしていたが残高が80万円のときに任意整理を検討

という条件で、任意整理をした場合としなかった場合を比較すると、次のようになります。

| レイクでそのまま返済 | 任意整理後(5年で返済) | |

|---|---|---|

| 金利 | 15% | 0(将来利息はカットされる) |

| 月々の返済額 | 27,000円 | 8,416円 |

| 残りの返済回数 | 38回 | 60回 |

| 発生する利息 | 202,251円 | 0円 |

※レイクは60日間無利息を適用、元利定額リボルビング方式で計算

月々の返済額を約半分に抑えつつ、利息も約20万円減額できます。

なお、個別の事情によって実際の減額幅は異なるので、気になる方は下記の借金減額チェッカーを使い、具体的にどれくらい借金を減らせるか調べてみましょう。

まとめ

レイクは2007年12月2日以降の借入だと適正金利になるため、過払い金請求はできません。

また、仮に過払い金請求の対象期間に契約していても、最後の返済から10年が経過すると時効が成立してしまいます。

しかし、過払い金請求ができなくても、借り換えや任意整理といった方法で、返済負担を減らすことは可能です。

「毎月の返済が厳しい」「いつまで経っても返済が終わらない」といったことで悩んでいる場合は、弁護士や司法書士に相談してみましょう。個々の状況に応じて、借金問題の解決方法をアドバイスしてくれます。

レイクの過払い金請求についてよくある質問

レイクに過払い金請求はできますか?

レイクに過払い金請求ができる条件はなんですか?

なぜ契約時期によって過払い金請求できるかどうか変わるのですか?

過払い金請求以外に、借金を減額する方法はありませんか?

任意整理はどこに相談すればよいですか?

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。