将来年金を受け取れるか分からないという話も耳にしますし、年金の保険料を支払わないだけで給料を差し押さえられるなんておかしいのではないでしょうか?

確かに、年金を受給できないかもしれない、年金を受け取るつもりがないといった理由で、国民保険料未納のままにしているケースは多いです。

すでに年金を滞納している状態ですが、すぐに支払えないならどうすれば良いですか?

未納の期間があると将来受け取る年金が減りますが、お金に余裕があるときに未納分を遡って納付すれば満額受け取れるケースもあります。

国民年金保険料を滞納してしまうと、差し押さえに発展するのはおかしいのではと疑問をお持ちですね。

実際、保険料を支払わなければ年金を受け取れない、もしくは受け取れる年金が減るだけなら、それでも構わないという人は多いでしょう。

しかし、年金の保険料を納めることは国民の義務なので、支払わなければ差し押さえを受け強制的に預貯金や自宅などの財産を差し押さえられてしまいます。

どうしても支払う余裕がないなら、市区町村役場や年金事務所に相談して、免除や納付猶予といった制度を利用できるか確認しましょう。

また、借金の支払いを優先しているために年金を支払う余裕がないのなら、早めに法律事務所へ相談して借金の負担を減らす手続きをすることをおすすめします。

当サイトでは、全国対応&24時間無料相談できる法律事務所を紹介しています。年金の免除や納付猶予についても併せてアドバイスを受けられるので、ぜひ一度ご利用ください。

>>【年金・借金問題を同時に解決】法律事務所への無料相談はこちら

- 国民年金保険料を滞納してから差し押さえになるまでの流れ

- 国民年金保険料の未納で差し押さえになる財産とは

- 国民年金保険料の未納により自身や家族が受ける影響

- 国民年金保険料の未納で差し押さえを回避するために行うべきこと

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。

国民年金の保険料納付は国民の義務なので差し押さえはおかしいことではない

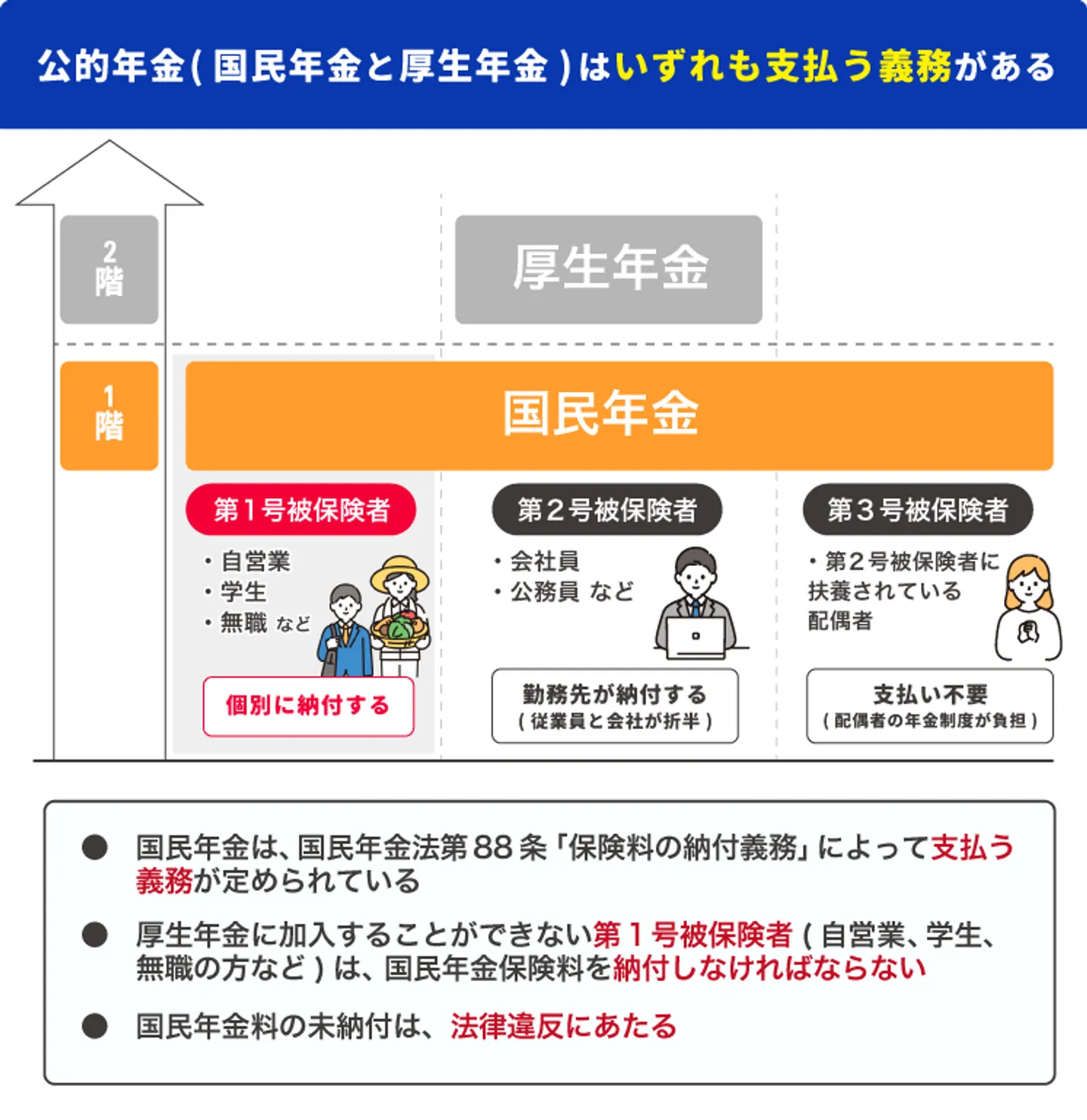

年金には公的年金と私的年金があり、私的年金への加入は自由な一方、公的年金への加入は必須となっています。

公的年金は日本に住む20歳以上60歳未満のすべての方が加入対象となる国民年金(基礎年金)と、会社員や公務員が加入対象となる厚生年金の2階建てのような構造になっています。

日本国民はいずれの保険料も滞りなく支払う義務があるのです。

国民年金保険料は厚生年金保険料に含まれますので、厚生年金の被保険者である会社員や公務員は給料から厚生年金と国民年金両方の保険料を天引きされる仕組みなのです。

しかし、厚生年金に加入することができない自営業者や学生、無職の方などは自ら国民年金保険料を納付しなければなりません。

なお、国民年金保険料については、国民年金法第88条「保険料の納付義務」について「被保険者は、保険料を納付しなければならない」と定められているので、年金保険料の支払いを怠ることは法律違反とも言えるのです。

法律に反しているならば、保険料を回収するために差し押さえをされてもおかしくはありません。

年間1万件以上差し押さえられている

国民年金の保険料納付は国民の義務であると前述しましたが、未納の加入者も数多くいるのが現実です。

実際に、厚生労働省が発表している国民年金保険料の納付率は、令和元年度が69.3%、平成30年度が68.1%、平成29年度が66.3%とされていて、言い換えると近年では国民年金加入者の約30~35%は未納状態にあるということです。

未納率が30%程もあるなら、自分は差し押さえにならないと甘く考えることもあるでしょう。

令和5年3月末までに 18.9 万人に対して最終催告状を送付し、差押えについては、1.3 万件実施されています。この1.3万件の中に入ってしまうこともあると考えておく方が賢明でしょう。

強制徴収の対象基準が年々拡大されている

| 対象者 | 変更前 | 変更後 |

|---|---|---|

| 対象者の所得 | 350万円以上 | 300万円以上(平成29年度より) |

| 未納月数 | 13ヵ月以上 | 7ヵ月以上(平成30年度より) |

厚生労働省と日本年金機構は、強制徴収の対象基準を年々拡大していますから、未納のままなら近いうちに差し押さえをされる可能性は十分にあります。

具体的には、国民年金の未納金を強制徴収する対象者を、所得350万円以上だったところを平成29年度より300万円以上に引き下げています。

さらに、未納月数に関しても13ヵ月以上だったところを平成30年度より7ヵ月以上に引き下げているのです。

つまり、現在は所得300万以上で未納月数が7か月以上だったら、強制徴収されるということです。ここで注意することは、あくまで所得(年収から必要経費を引いた金額)が300万円ということです。年収ではありませんのでご注意ください。

参考:令和4年度の国民年金の加入・保険料納付状況(厚生労働省)

年金の保険料の時効はほぼ成立しない

年金保険料の支払いを無視して放置していると時効が成立すると考えるかもしれませんが、現実問題としてほぼ時効は成立しません。国民健康保険の時効は2年ですが、これはあくまでも日本年金機構が返済を催促(督促状の送付や電話連絡など)しなかった場合のみ成立します。実際は、日本年金機構や委託業者から督促状が送られてくるので成立しないのです。

督促状が送られてくるたびに時効はリセットされます。つまり、時効が延長されるわけです。これでは永遠に時効が成立しなくなります。時効目当てで支払いを無視しても全く意味がないので、素直に保険料を支払いましょう。

何度もいいますが、公的なものは必ず支払い義務が生じますので注意してください。どうしても払えない場合は、年金事務所で相談してください。

一番ダメなのは、保険料を無視して放置することです。収入が少ないなどの事情がある場合は、減額納付ができるので、きちんと手続きしましょう。

一般的な借金は債務整理で減らすことができますので、そちらも検討しましょう。一番良い方法は債務整理で借金を減らし、余った資金を保険料に回すことです。債務整理を検討したい場合は、ぜひ弁護士にご相談ください。弁護士が最良の方法をご提案いたします。

国民年金の徴収方法が強化されている

また、現在は民間会社に委託して徴収を強化しています。保険料の未納が発覚するとすぐに電話や封書が届きますので、支払えるならすぐに未納金を納付しましょう。

もし何らかの事情で支払えない場合は、年金事務所に行って相談しましょう。年収が少なかったり、事情があったりする場合は、支払い(一部)免除や支払い猶予が認められます。

大切なことは保険料の支払いを無視したり放置したりしないことです。支払えるのならすぐに支払う。支払えないのなら年金事務所にすぐに連絡して相談することです。

年金保険料を滞納すると高利率の延滞金が加算されます。また、最悪の場合、差し押さえになるのでご注意ください。

年金保険料は一般的な借金と異なり、債務整理ができません。つまり、減額やゼロにすることができないのです。差し押さえになる前に、出来ることは全部やっておきましょう。

年金を滞納してから差し押さえをされるまでの流れ

所得300万円かつ未納月数が7ヵ月以上という強制徴収の対象基準に該当している場合でも、何の連絡もなしに突然差し押さえをされるわけではありません。差し押さえられるまでの期間に明確な答えはなく、急に差し押さえられることもあれば1年程度かかることもあります。

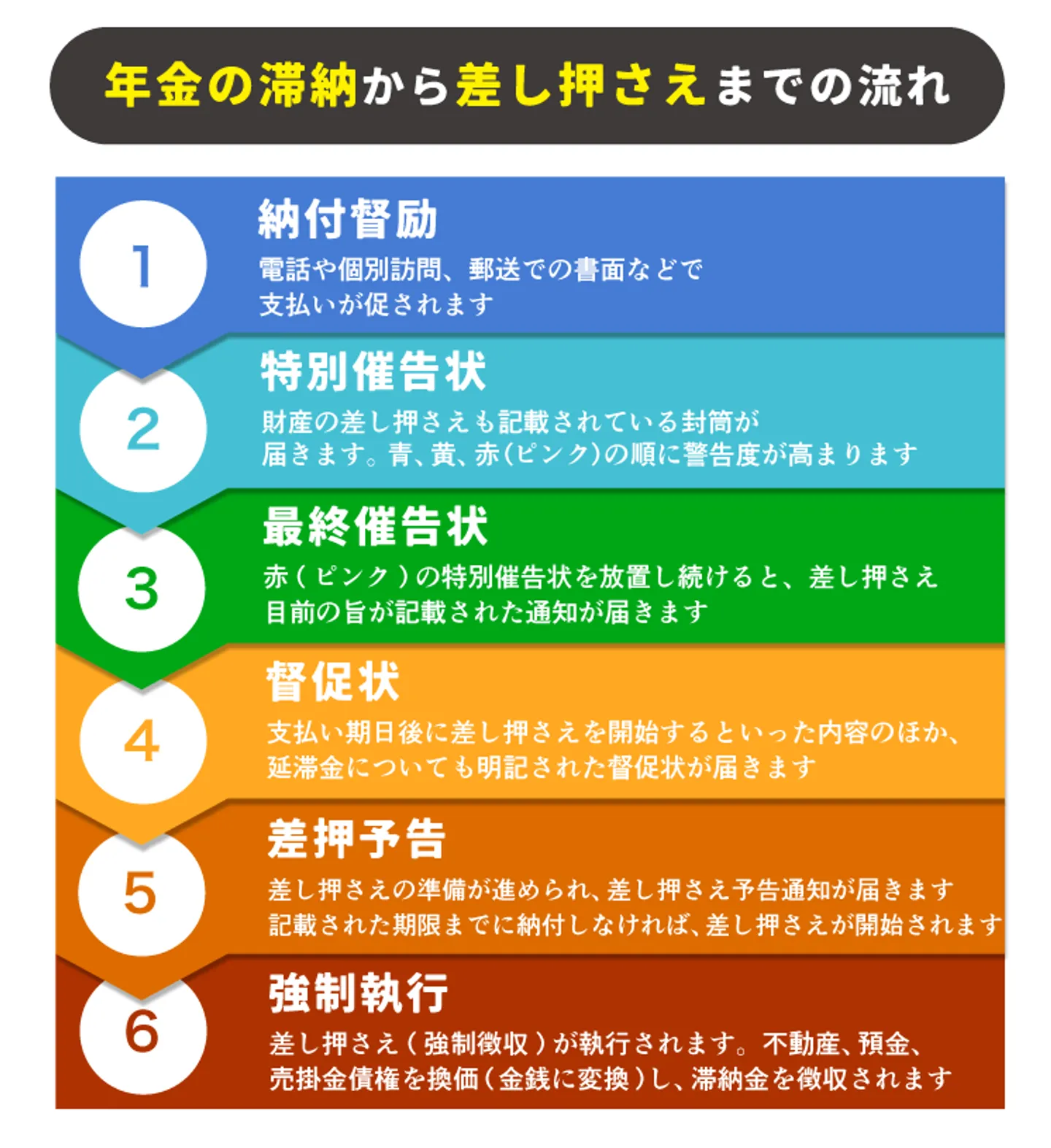

こちらでは年金を滞納し始めてから差し押さえで強制徴収されるまでの流れをまとめました。

- 納付督励

- 特別催告状

- 最終催告状

- 督促状

- 差押予告

- 強制執行

以下でそれぞれの手順の詳細をまとめていますのでご覧ください。

納付督励では電話や書面などで督促を行われる

年金を滞納するとまず納付督励という手続きにより、電話や個別訪問、郵送で滞納分の保険料を支払うように促されます。

なお、納付督励を行うのは日本年金機構の委託事業者ですから、聞き覚えのない業者だからと無視しないよう気を付けましょう。

なお、日本年金機構の委託事業者は以下の2社です。

- アイヴィジット・東洋紙業共同企業体(代表企業:株式会社アイヴィジット)

- 株式会社バックスグループ

参考:日本年金機構

特別催告状を無視していると最終催告状が届く

納付督励をしても保険料の未納が続くと、特別催告状が届くようになります。

特別催告状には期日までに保険料を納付するよう求める文言だけでなく、財産を差し押さえるといった厳しい内容も記載されています。

なお、特別催告状の封筒は青、黄、赤(ピンク)の3色があり、信号と同様に順に警告度が高まっていく仕組みです。

赤(ピンク)色の封筒の特別催告状が届いても放置し続ければ、国民年金未納保険料納付勧奨通知書(最終催告状)が届きます。

最終催告状には、指定期限までに納付しない場合は財産差し押さえを開始すると明記されていますから、この通知が届いたら本当に差し押さえ目前の状況と考えましょう。

ただし、最終催告状が届いてすぐに連絡をすれば、差し押さえを待ってくれたり、分割納付に応じてくれたりする期待はできます。

こちらの記事では国民年金の赤色の特別催告状が届いた場合の猶予・免除方法について解説していますので、是非合わせてご覧ください。

督促状が届き指定期限を過ぎると延滞金が発生し始める

最終催告状に記載された指定期限までに保険料の納付ができなければ督促状が届きます。

督促状には、支払期日を過ぎれば差し押さえを開始するといった内容のほか、延滞金が課せられるとも明記されています。

つまり、督促状に記載されている指定期限を過ぎたら延滞金が発生するということです。

さらに、督促状には滞納者だけではなく連帯納付義務者(滞納者の世帯主や配偶者)の財産差し押さえが実施されるという文言も含まれています。

なお、日本年金機構の公式サイト上にある「日本年金機構の取り組み(保険料徴収)」というページでは、督促状が届いた段階でも分割納付は可能で、早期完納すれば指定期限を過ぎても差し押さえを猶予される場合があると記載されていました。

差押予告が届くと差し押さえは近い

督促状の指定期限までの納付ができないと、滞納者本人だけでなく世帯主や配偶者の財産調査が始まり、差し押さえの準備が着々と進められます。

そして差押予告通知が届きます。

差し押さえ予告通知に記載された期限までに納付しなければ本当に差し押さえをされますから、単なる脅しのようなものと考えてはいけません。

こちらの記事では差し押さえ予告通知書が届いた後の分割払いについて解説しています。是非合わせてご覧ください。

差し押さえにより財産等を強制徴収される

差押予告通知の指定期限を過ぎると滞納処分として差し押さえ(強制徴収)を執行されます。

差し押さえでは、財産調査で把握した不動産、預金、売掛金債権などを必要に応じて換価し、保険料や滞納金として徴収します。

なお、消費者金融や銀行カードローンなどの借金の支払いを滞納して差し押さえになる場合では債権者が訴訟を起こす必要がありますが、年金の場合は裁判を行わなくても強制執行が可能です。

年金未納により差し押さえの対象となるもの

国民年金を滞納し続けると差し押さえをされますが、財産全てを回収されるわけではありません。

たとえば受給中の年金や生活保護、児童手当といった公的給付のほか、衣類や家具、家電などの生活必需品は差し押さえ対象外となるので安心してください。

ここでは差し押さえされる財産や資産を紹介します。

給料の最大4分の1

差し押さえに至った場合には給与のうち、手取り額の4分の1が差し押さえの対象となります。

なお、手取り額が44万円を超えるケースだと33万円を超えた金額が全額差し押さえされることになります。

毎月の給料のうち4分の1も減ってしまうと生活が逼迫する人も多いでしょう。

なお、給料を差し押さえられる際には勤務先にも通知がありますから、国民年金を支払う必要のある本人には影響ないかもしれませんが、配偶者や世帯主が厚生年金の加入者なら職場内で差し押さえの噂が広まる危険もあると把握しておいてください。

定額預金を含めた銀行預金

差し押さえでは銀行の預金口座も凍結される危険があります。

預金残高で未納分が全額回収された場合にはすぐに凍結が解除されますが、残高が未納分より少なく完納とならなければ凍結は解除されません。

つまり、国民年金を納付する本人だけでなく配偶者や世帯主も銀行口座が利用できなくなる可能性があるということです。

口座凍結が続けば、口座引き落としをかけているクレジットカードや公共料金、家賃等の支払いもできなくなり、とても不便になることは間違いありません。

さらに自営業者だと、売掛金や従業員の給与を管理している口座が差し押さえの対象となり、事業を行うのにも支障を及ぼすでしょう。

自宅や土地などの不動産

給与や銀行口座を差し押さえても未納分を回収できない場合、国民年金加入者が所有する自宅や土地などの不動産を差し押さえられる危険があります。

マイホームが差し押さえとなれば同居している家族にも迷惑がかかるでしょう。

自宅兼事務所として事業を行っているなら、今後の仕事にも多大な影響を受けるはずです。

また、引っ越しに伴う資金も必要となり、ますます生活が逼迫するリスクも伴います。

生活必需品以外の動産

差し押さえでは差押禁止財産を除いて換金できるものはすべて対象となるので、ブランド品や貴金属、パソコン、タブレットといった動産も回収される場合があります。

特にパソコンやタブレットは現代では生活必需品ですから、差し押さえになるととても困ります。

なお、債務者の仕事に必要な器具、備品類は差し押さえとなりませんので安心してください。

自動車

国民年金加入者が所有している自動車やバイクがあれば差し押さえになる危険があります。

ただし、あまり価値がない車やバイクは回収されない可能性が高いです。

目安として、査定価格が20万円未満の場合は差し押さえ対象外となりますから、車だと新車で購入して6年以上経過していると資産価値がほとんどないと見なされ回収を免れるはずです。

また、仕事で車や生活において車やバイクが必要不可欠なら差し押さえ対象外となります。

有価証券

差し押さえでは、手形や小切手、商品券、株券などの有価証券も回収される可能性があります。

もちろん、本人が所有していなくても、世帯主や配偶者が所有していると回収される危険があります。

このように換金できるものは何でも対象となるのが差し押さえです。また、差し押さえは納付額を満たすまで続くことにも注意しておきましょう。

年金を滞納すると差し押さえ以外にも影響がある

国民年金の未納は差し押さえ以外にもさまざまな影響があります。

万が一差し押さえを免れたとしても将来後悔しかねませんから、必ず納付すべきです。

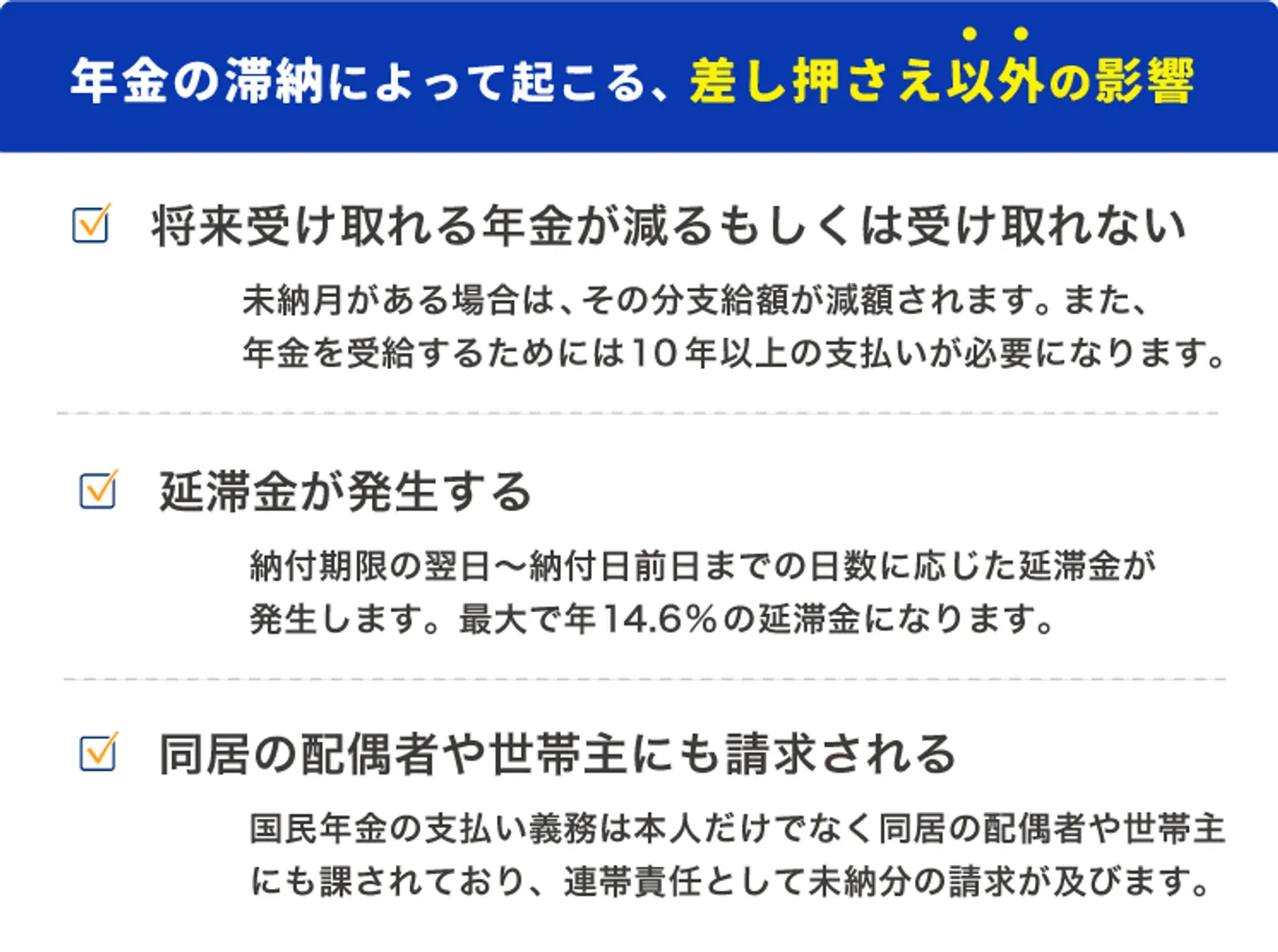

将来受け取れる年金が減るもしくは受け取れない

公的年金は基本的に現役世代が納める保険料を財源とし、国庫負担金を組み合わせることで安定的に年金を給付する社会保険方式となっています。

そのため、原則として保険料を支払わなければ年金を受給できません。

国民年金から支払われる老齢基礎年金は20歳から60歳までの間欠かさず保険料を支払うと満額支給されますが、未納の月があったら支給額が減ってしまいます。

さらに、老齢基礎年金を受給するためには10年以上保険料を支払うことが条件です。

ちなみに、令和2年度時点の老齢基礎年金は満額で月額約6万5千円ですから、減額もしくは受給できないとなれば老後の生活に大きな影響を及ぼすでしょう。

年金をもらえなくても老後までに自力で貯蓄すれば良いと考える人もいますが、年金は保険的な役割もありますから、老後ではなく近い将来に保険料未納を後悔する可能性もあるのです。

病気やケガで障害が残った場合に給付される障害年金や、被保険者が死亡した場合に残された遺族に対して支給される遺族年金も保険料を未納の状態だと支払われません。

自身の将来の安定だけでなく、家族のためを思うなら保険料の滞納はやめましょう。

延滞金が発生する

保険料の滞納が長引き督促状が届いた場合、記載されている指定期限を過ぎたら延滞金が発生することになります。

国民年金保険料の延滞金は最大で年14.6%の延滞金がかかります。

年14.6%という利率は、銀行カードローンの金利やクレジットカードのリボ払いとほぼ同じなので、かなり高めです。

未納分の保険料に加え延滞金が発生すれば、ますます支払金額が膨らみますから、なるべく延滞金が発生する前には滞納を解消した方が良いですね。

同居の配偶者や世帯主にも請求される

差し押さえ対象となるものの項目でも触れていますが、年金の未納は本人のみならず同居している世帯主や配偶者にも請求が及びます。

消費者金融や銀行カードローンなどの借金の場合、連帯保証人にさえなっていなければ債務者本人以外に請求がいくことはありません。

しかし、国民年金の保険料については国民年金法88条において、以下のように定められています。

- 世帯主は、その世帯に属する被保険者の保険料を連帯して納付する義務を負う。

- 配偶者の一方は、被保険者たる他方の保険料を連帯して納付する義務を負う。

つまり、家族なら連帯責任で国民年金保険料を納める必要があるというわけです。

これが一般的な借金を滞納して差し押さえされるケースとは大きく違うところです。

参考:e-GOV法令検索

国民年金保険料の支払いができないなら役所に相談すべき

国民年金の保険料が支払えないと最終的には差し押さえに発展しますが、支払いたくても金銭的に余裕がないケースも多いはずです。

そういった場合には、お住まいの市町村役場の国民年金担当窓口もしくは年金事務所に相談しましょう。

支払えない事情があると分かれば支払いを免除もしくは猶予してくれるので、差し押さえにもならず家族に迷惑をかけることもありません。

国民年金の支払い免除や猶予が認められれば差し押さえを回避できる

国民年金の保険料は、失業や収入減少などの理由で支払いが難しい方向けに免除または猶予制度が設けられていますから、保険料の支払いが難しいなら放置せず必ず役所に相談してください。

本人、配偶者及び世帯主それぞれの前年所得が、一定の金額以下であれば申請者本人が免除を受けることができます。

また、退職(失業等)により納付が困難な方も特例免除の対象となります。

なお、納付猶予は学生もしくは学生以外で20歳以上50歳未満という、将来的に追納が期待できる年齢に限り申請可能とされています。

国民年金保険料免除及び納付猶予制度では、保険料の免除や納付猶予が承認された期間は年金の受給資格期間に算入されるので安心してください。

また、免除が承認されると免除の割合に応じて、一定の年金額が保障されるのも魅力と言えます。

たとえば全額免除となると免除期間内は保険料を納めなくても年金額が 2 分の 1 保障されるのです。

ただし、免除となった際の保険料を支払わないと、未納扱いとなるので気を付けましょう。

なお、免除制度では保険料の全額を免除する全額免除と、保険料の一部を免除する一部免除があります。

免除が承認された場合の免除額と保険料はこちらです。

| 全額免除 | 4分の3免除 | 半額免除 | 4分の1免除 | |

| 免除額 | 16,610 円 | 12,460円 | 8,300円 | 4,150円 |

| 保険料 | 0円 | 4,150 円 | 8,310 円 | 12,460 円 |

学生の場合は、前年所得が基準以下の方なら学生納付特例制度を利用できるのでそちらを利用しましょう。

ほかにも、平成31年2月1日以降に出産された方だと、出産予定日又は出産日が属する月の前月から4ヵ月間の国民年金保険料が免除される産前産後期間の保険料免除制度が利用できます。

こうした手続きをきちんと取れば、差し押さえを回避できるだけでなく障害年金や遺族年金も受け取れます。

免除と猶予の大きな違いは老齢基礎年金に足されるかどうか

免除も納付猶予も、国民年金保険料を納めることができないときに未納にならずに済む手段ですが、老齢基礎年金に加算されるかどうかという点に違いがあります。

免除は免除割合に応じて年金額が計算される一方、納付猶予は猶予期間中の年金額は計算されません。

つまり、免除と納付猶予では将来受け取れる老齢基礎年金額に大きな差がでますから、条件を満たすならば全額免除の申請をする方がおすすめと言えます。

免除や猶予期間中の保険料は追納もできる

免除や猶予制度を利用した場合でも、その期間中の保険料は10年分まで遡って納付(追納)することもできるのです。

追納する際には免除や猶予期間のうち、古い期間の保険料から支払うことになります。

なお、免除の承認を受けた期間の翌年度から3年度目以降に追納をする場合、当時の保険料額に一定額が加算されます。

追納すれば将来受け取れる老齢基礎年金の金額を満額に近づけられるので、老後に備え手元のお金に余裕ができたら積極的に追納を利用しましょう。

年金の保険料は債務整理できない

年金の保険料は債務整理(任意整理・個人再生・自己破産)ができません。つまり、日本年金機構が認める免除や支払い猶予以外の方法で、年金保険料を下げたりゼロにしたりすることはできないということです。ここが一般的な借金と異なる所です。

別の言い方をすれば、年金の保険料は税金と同じく、必ず支払わなければいけないということです。上記で説明した通り、年金保険料の支払いを放置していると最終的に差し押さえになってしまいます。なので、税金と同じく支払い順位は上位に位置します。

払えるならばすぐにでも年金保険料を払った方がいいでしょう。もし借金がある場合でも、年金の保険料や税金は優先的に支払った方がいいです。借金は債務整理をすれば減額出来たり、ゼロにできたりします。しかし、公的なものは債務整理ができないのです。

生活がままならないほどの借金で国民年金が払えないなら債務整理を検討しよう

生活が回らないほどの複数の借金があるならば、債務整理を検討すべきです。どの債務整理がベストかは個々の状況によって異なるので、弁護士に相談に行きましょう。弁護士があなたに合った最適な債務整理を紹介してくれます。

債務整理をすれば、借金の返済額が減るので年金保険料や税金に回せる資金を確保できます。税金や保険料は滞納すると高利率の延滞金が加算されますので、少しでも早く納付した方がいいです。債務整理をしたい場合は、業務経験豊かな弁護士にご相談ください。

まとめ

国民年金の保険料を支払うことは国民の義務なので、滞納すれば差し押さえをされても仕方ないことと理解しましょう。

また、国民年金保険料滞納者への強制徴収は年々厳しくなっていますから、滞納中で今は大丈夫だと思っていても近い将来差し押さえをされる可能性は十分あります。

一旦差し押さえをされれば未納分を完納するまでは差し押さえの状態が続きます。

そのため、差し押さえになる前に何とか納付する、もしどうしても払えないなら年金事務所や役所で免除や猶予の相談をすることが大切です。

ただし、免除や猶予を認められても将来受け取る年金は減ってしまいますから、将来に備え手元のお金に余裕ができたら追納を申し出ると良いです。

年金は老後の生活を安定させるだけでなく、障害を負ったり死亡したりといった万が一の事態に備える保険としての役割もありますから、保険料の支払いを放置するのはやめましょう。

国民年金保険料を払えない場合のよくある質問

国民年金保険料の滞納で差し押さえに発展するのはおかしいのではないですか?

国民年金の保険料を支払わないとどのようなリスクがありますか?

国民年金の保険料を支払えないのですが、差し押さえを回避することは不可能ですか?

国民年金保険料の滞納で差し押さえを受ける場合、どのような財産を差し押さえられますか?

・定額預金を含めた銀行預金

・自宅や土地などの不動産

・生活必需品以外の動産

・自動車

・有価証券

などが差押えの対象となることが多いです。

国民年金の未納分は債務整理できますか?

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。