プロミスからお金を借りて数年経っていて、相当な額の利息を払ってきました。CMでもよく見るし、私も過払金請求できるのでしょうか?

プロミスへ過払い金を請求できるのは、2007年12月18日以前から借入がある人です。

そうですか・・・私は5年前からの借入なので該当しないですね。

でも、なんとか今より返済状況を改善したいです。何か方法はありませんか?

利息を払い過ぎているということは、元金充当分が少ないからと考えられます。

金利の低いローンへの借り換え、繰上げ返済、もしくは専門家目線で必要があるという場合は債務整理の検討もすべきかもしれません。今後返済を続けていく自信がない、信用情報にキズがついてもメリットを多大に感じる場合は、一度弁護士や司法書士に相談してみるといいでしょう。

「以前完済したプロミスの借入は利息が高かった気がする・・・」

「プロミスへ利息ばかり払っている気がする」

そのように感じている人で「もしかしたら過払い金が発生しているのでは?」と考える人も少なくないでしょう。

しかし、近年はプロミスの借入において過払い金が発生しているケースは、減少しています。

それは、過払い金は最後の返済から10年経つと時効が成立してしまうことが大きな理由として挙げられます。

プロミスへ過払い金が請求できるのは、2007年12月18日以前から借入をしている場合であり、その頃に借りたお金はすでに最後の返済から10年経っているケースがほとんどなので、過払い金の請求がむずかしくなりつつあるのです。

この記事では、プロミスへの過払い金請求について詳しく解説するとともに、過払い金の請求以外で利息の負担を軽くする方法をお伝えします。

→【任意整理で利息カット】弁護士・司法書士への無料相談はこちら!

- プロミスへ過払い金を請求できるのは、2007年12月18日以前から借入している場合。

- プロミスへの過払い金請求は、むずかしくなりつつある。

- 最終返済日から10年経つと、過払い金は時効となってしまう。

- どうしても返済がむずかしい場合は、弁護士や司法書士へ任意整理の相談をしてみよう。

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。

プロミスに利息を払い過ぎた!過払い金請求の対象になる?

プロミスや吸収合併したポケットバンク、破産したクラヴィスから借入があり、過払い金請求を考えている人は少なくないでしょう。

過払い金は、完済後でも返済中でも請求ができます。

しかし、プロミスへの過払い金請求の該当者は年々減っているのが現状です。

過払い金請求を行うにはグレーゾーン金利での借入があった、かつ最後の返済から10年経過していないことが条件です。

これを満たしていなければ、どんなに利息ばかり払っていても過払金請求はできません。

以下、詳しい解説です。

2007年12月18日以降の借入は過払金請求の対象外

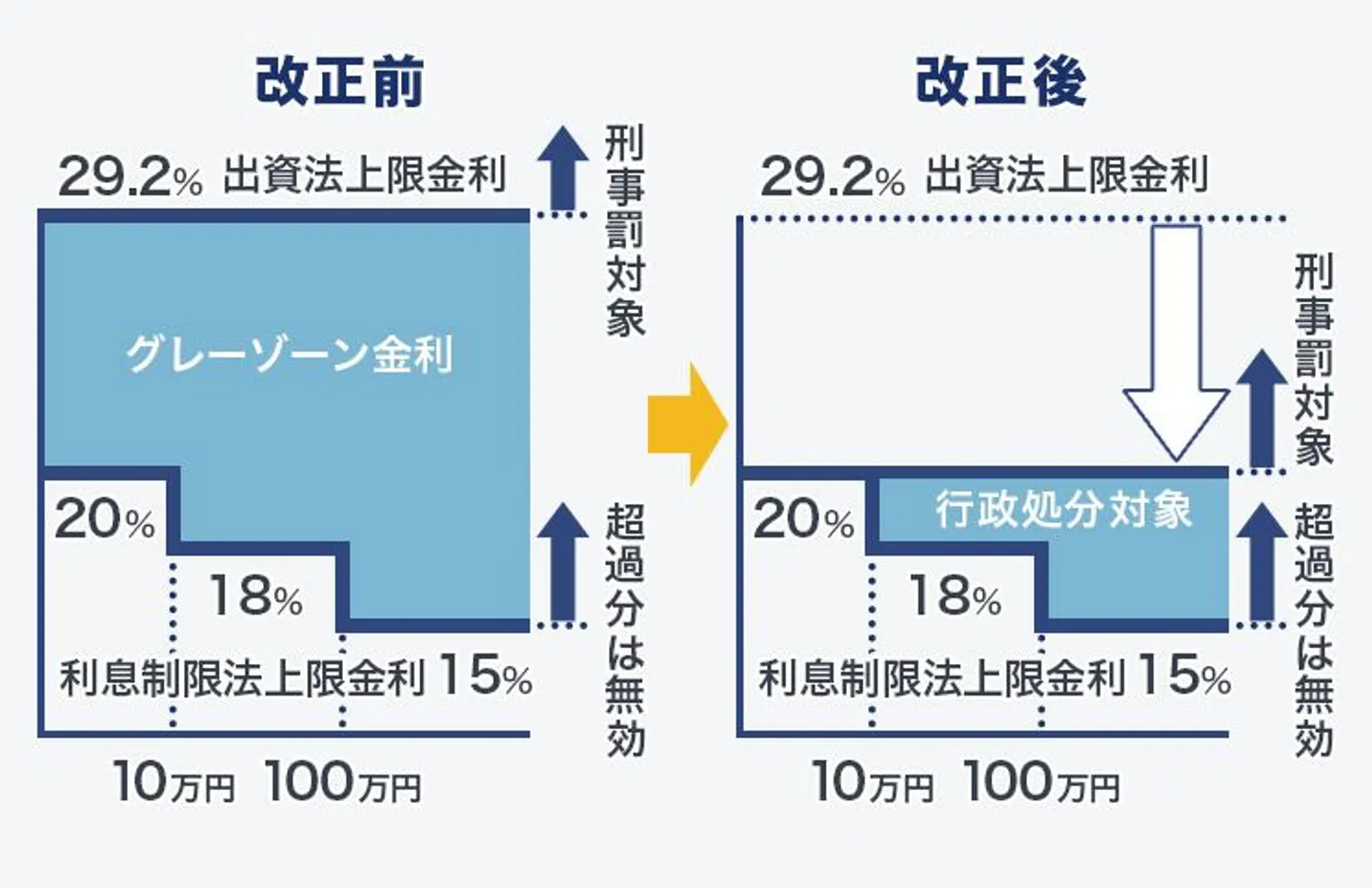

過払い金とは、利息制限法で定められている20.0%よりも高い金利での利息を支払っていた場合の差額のことで、貸金業者へ請求することで返還されます。

貸金業法と出資法が改正される前は、出資法における上限金利は29.2%でした。それが、利息制限法に合わせた20.0%に引き下げられたのです。

この金利の差を「グレーゾーン金利」といい、過払い金返還の対象となります。

プロミスは2007年12月19日に利息を20.0%以下に変更しました。そのため、2007年12月18日以前にグレーゾーン金利で借入をしていた人が過払い金請求の対象となります。

2007年12月18日以降の借入は、どんなに長年返済を続けていたとしても過払い金の対象とはなりません。

どんなに利息を返しても法定利息内なら過払い金にはならない

なかには、何年も返済をしているのにプロミスへの返済が終わらず、過払い金が発生しているのではと思う人もいるでしょう。

しかし、2007年12月18日以前からの借入であっても、以下の金利内で利息を払っていた場合は過払い金とはみなされません。

| 借入金 | 金利 |

|---|---|

| 10万円未満 | 20% |

| 10~100万円未満 | 18% |

| 100万円以上 | 15% |

過払い金を請求できるのは、上記を超える金利で利息を払っていた場合のみです。

利息を払いすぎていると感じる人は、一度司法書士や弁護士へ過払い金が請求可能かどうか、相談してみるとよいでしょう。

プロミスへの過払い金請求ができる条件

プロミスへ過払い金の請求をしたい場合、以下の条件を満たしている必要があります。

- 2007年12月18日以前に借り入れた契約であること

- 最後の返済から10年以内であること

それぞれの条件について、詳しくみていきましょう。

【条件1】2007年12月18日以前に借り入れた契約であること

まず、プロミスからの借入が2007年12月18日以前からのものであることが条件のひとつです。

また、プロミスと吸収合併した「ポケットバンク」では、2008年4月20日以前からの借入が過払い金請求の対象となります。

2012年に破産申請をした「クラヴィス」の借入をプロミスへ契約切替えした人も、対象となります。

クラヴィスは、以前「タンポート」「クオークローン」「ぷらっと」「リッチ」などという名前で貸金業を営んでいたので、該当する人もいるでしょう。

ただし、クオークローン以前の借入は、消滅時効を迎えていて過払い金請求ができない可能性が高いです。

ちなみに、プロミスと吸収合併した「アットローン」は、貸金業法が改正される以前から18%以下という低い水準で貸付をしていたため、過払い金請求の対象とはなりません。

【条件2】最後の返済から10年以内

プロミスへ過払い金請求をするには、最後に返済した日から10年以内という条件も満たしている必要があります。

過払い金の対象となる期間に借入れていたとしても、最後の返済から10年が経っていると、過払い金請求の対象となりません。

そのため、過払い金が返還される見込みのある人は、早めに行動するのが得策です。

過払い金請求は、自分でもできますが弁護士や司法書士へ依頼したほうが、よりスムーズに返還の手続きができます。

当サイトでは、無料相談できる弁護士や司法書士を多数紹介していますので、ぜひお気軽にお問い合わせください。

>>【相談無料】当サイトおすすめ弁護士・司法書士への相談はこちら

近年のプロミス過払い利息返還は減少傾向が続いている

近年プロミスが過払い金を返還する件数は減少傾向が続いています。

三井住友フィナンシャルグループの決算関連資料によると、2016年度には5万件以上あった過払い金の返還が、2021年度には1万5千件程度まで減少しています。

法改正後、過払い金の時効である2017年以降は一気に返還件数は減少し、今後も減少していく見通しです。

過払い金が請求できる可能性のある人は、早めに弁護士や司法書士へ相談して過払い金請求の手続きをするとよいでしょう。

過払い金請求以外にプロミスの返済負担を軽くする方法4つ

前の項目を読んで、プロミスへ過払い金を請求できる条件を満たしていないことが判明した人も多いのではないでしょうか。

ただ、過払い金の請求ができなくても、以下の4つの方法なら利息の負担を軽減できる可能性があります。

- 低金利ローンに借り換える

- おまとめローンで金利負担を軽くする

- 任意整理で将来利息をカットする

- 繰り上げ返済などで返済期間を短縮する

それぞれ詳しく解説していきますので、ぜひ自分に合った方法で利息の負担を減らしてください。

また、それぞれの方法において、どのくらい利息の負担が減るのかシミュレーションもしていきますので、参考にしてください。

1.低金利ローンに借り換える

まずは、低金利ローンへの借り換えです。

プロミスの上限金利は17.8%です。よほどの金額を借入れていない限り、17.8%の金利が適用されている人がほとんどでしょう。

そのため、以下のような低金利のカードローンへ借り換えることで、利息の負担を下げることが可能です。

| カードローン | 上限金利(年率) |

|---|---|

| 楽天銀行スーパーローン | 14.5% |

| auじぶん銀行カードローン「じぶんローン」 | 15.0% |

| みずほ銀行カードローン | 14.0% |

| 三菱UFJ銀行カードローン「バンクイック」 | 14.6% |

auじぶん銀行カードローンの「じぶんローン」などは、借り換え目的での利用も可能と公式サイトで明言しています。

シミュレーションをしてみて、利息や返済総額が下がる場合は借り換えを検討してみるとよいでしょう。

低金利ローンに借り換えた場合の返済シミュレーション

プロミスで50万円を借入れ、3年(36回払い)で完済をした場合と、金利が15%の低金利ローンに借り換えた場合を比較すると以下のようになります。

| プロミスで返済を続ける場合 | 低金利ローンに借り換えた場合 | |

|---|---|---|

| 金利(年率) | 17.8% | 15% |

| 月々の返済額 | 1万8,026円 | 1万8,000円 |

| 利息総額 | 14万8,918円 | 11万8,151円 |

2.おまとめローンで金利負担を軽くする

次に、おまとめローンを利用する方法です。

おまとめローンとは、複数社からの借入を1社に一本化して利息の負担を減らしたり、返済日をまとめられるといったメリットのある商品のことです。

プロミスのほかにも借入がある場合、おまとめローンで借入をまとめると、利息の負担が小さくなる可能性があります。

また、プロミスにもおまとめローンがありますので、プロミスに一本化するのもよいでしょう。

ただし、借入金全額を新たに借入れる必要があるため、審査がやや厳しめとなります。

おまとめローンを利用した場合の返済シミュレーション

例えば、プロミスから30万円、B社から20万円、どちらも金利17.8~18%の借入があるとし、3年での返済計画をたてていることにします。

これを金利15%のおまとめローンに借り換えると以下の通りに返済負担が軽くなります。

| プロミス+B社 | おまとめローン | |

|---|---|---|

| 金利(年率) | 17.8〜18% | 15% |

| 月々の返済額 | 1万8,815円 | 1万8,000円 |

| 利息総額 | 14万1,955円 | 11万8,151円 |

利息総額は約3万円減り、月々の返済負担も軽くなっています。

ただし、まとめる金額や返済期間によっては、返済総額が大きくなる可能性もありますので、しっかりとシミュレーションをしてからおまとめローンへ申込むとよいでしょう。

また、おまとめローンに借り換えても返済が難しく感じる場合は、次に紹介する任意整理を考え始めるべきかもしれません。

3.任意整理で将来利息をカットする

続いては、任意整理で将来分の利息や遅延損害金をカットする方法です。

任意整理とは、債権者と直接交渉をして利息や遅延損害金をカットし、元金のみを返済していく手続きです。

任意整理は個人でも手続きができますが、法的知識を要する場面も多いので、弁護士や司法書士へ依頼するのがおすすめです。

任意整理をすれば、基本的に利息の負担が0になるので返済はかなり楽になります。

ただし、任意整理は債務整理の一種なので、手続き後は信用情報機関に事故情報が登録されることを覚えておきましょう。

これを「ブラックリスト入り」「ブラックリストに掲載される」と表現することもあります。

ブラックリストに掲載されると、一定期間は新規での借入やローンが組めなくなります。

このデメリットを考慮したうえで、任意整理をするかどうか決めるのがよいでしょう。

任意整理をおこなった場合の返済シミュレーション

以下、50万円(金利17.8%)、3年での完済計画を立てている借金を任意整理した場合のシミュレーションです。

| そのまま返済 | 任意整理を利用(3年) | 任意整理を利用(5年) | |

|---|---|---|---|

| 金利(年率) | 17.8% | 0% | 0% |

| 月々の返済額 | 1万8,026円 | 1万3,900円 | 8,333円 |

| 利息総額 | 14万8,918円 | 0円 | 0円 |

利息を支払う必要がなくなったことで、月々の返済負担が大幅に減ることがわかります。

今現在、プロミスからの借入を返済するのがむずかしいと感じている人は、一度弁護士や司法書士へ任意整理の相談をしてみてはいかがでしょうか。

ただし、任意整理には他の方法にはない「信用情報に傷がつく」「弁護士・司法書士費用がかかる」といったデメリットもあるため、あらかじめ把握してから利用するかどうか検討する必要があります。

任意整理については、以下の記事で詳しく解説していますので、気になる人はぜひ参考にしてください。

4.繰り上げ返済などで返済期間を短縮する

最後に、繰り上げ返済や一括返済で返済期間を短縮し、利息の負担を軽減する方法を解説します。

繰り上げ返済とは、契約した金額よりも多く返済をして、元金を減らしていく方法です。

プロミスでは、繰り上げ返済と一括返済が可能です。

- 繰り上げ返済・・・普段よりも多くの金額を返済する

- 一括返済・・・借金残債を一括ですべて返済する

利息は返済日数に比例して増えていくので、返済を早く終わらせることで利息の負担を減らし、総返済額を軽減できます。

余裕のある月は、繰り上げ返済を利用してみてはいかがでしょうか。

返済期間を短縮した場合の返済シミュレーション

ここまで解説したように、プロミスからの借入50万円を3年間で完済すると、以下のようになります。

- 月々の返済額・・・18,915円

- 利息総額・・・141,956円

繰り上げ返済を活用し、返済期間を2年間に短縮した場合のシミュレーションを見てみましょう。

- 月々の返済額・・・24,913円

- 利息総額・・・97,923円

月々の返済負担は多少大きくなりますが、利息総額が大幅に減ることがわかります。

毎月元金に充当される金額が大きいため、利息総額を大幅に減らすことができるのです。

毎月繰り上げ返済ができなくとも、できるときだけでも繰り上げ返済をすれば利息総額は減っていきますので、ぜひ活用してみてください。

まとめ

プロミスに過払い金請求ができるのは、2007年12月18日以前から借入をしている場合です。

また、最後に返済をした日から10年が経過していると、返済途中でも完済済みでも過払い金は消滅時効を迎えます。

そのため、プロミスへ過払い金請求をするのは年々むずかしくなりつつあるのが現状です。

過払い金の請求対象とはならないけれど、利息の負担を減らしたいという人は、まず低金利ローンやおまとめローンへの借り換えを検討してみてはいかがでしょうか。

どうしても返済がむずかしい場合は、任意整理も視野に弁護士や司法書士へ相談してみることをおすすめします。

当サイトでは、無料相談できる弁護士や司法書士を多数紹介していますので、ぜひ参考にしてください。

プロミスの過払い金請求についてよくある質問

プロミスに過払い金請求はできますか?

プロミスに過払い金請求ができる条件はなんですか?

なぜ契約時期によって過払い金請求できるかどうか変わるのですか?

過払い金請求以外に、借金を減額する方法はありませんか?

任意整理はどこに相談すればよいですか?

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。