借金の滞納で口座が差し押さえられてしまいました。口座の差し押さえの期間はいつまでなんですか?

口座の差し押さえは、債権の回収が完了するか、差し押さえを解除するまで終わりません。

口座差し押さえで対象になるのは実行時点の口座残高のみですが、債権者は債権の回収が完了するまで、何度も差し押さえを繰り返すことができます。

差し押さえを解除してもらう方法はあるんですか?

解除する方法は「原因となっている債権を返済する」「債権者に猶予してもらう」などの方法が考えられますが、現実的にはかなり難しいでしょう。

解除できる状況にあったとしても解除までの期限は1週間ほどしかありませんから、速やかに弁護士などの専門家に相談し、対策を講じる必要があります。

口座差し押さえは、債権者が貸し付けたお金を回収する手段として利用するものです。そのため、債権者からすれば借金を回収するまでは、差し押さえを辞めることはありません。

一旦口座差し押さえを受けてしまうと、対象となる借金を完済するか、差し押さえ解除の手続きを行うまで差し押さえが続く恐れもあります。

また、差し押さえられた口座残高は二度と取り戻すことができませんから、影響を最小限にするためにも、一刻も早く対処する必要があるでしょう。

差し押さえ解除には、債権者との交渉による同意、債務整理などの法的整理などの方法がありますが、どれもかなり難しい手続きになります。よって、差し押さえ解除手続きをスムーズに進めるためには、弁護士などの専門家にアドバイスを求めるとよいでしょう。

弁護士や司法書士に相談すれば、債務整理なども含めて、最善の方法をアドバイスしてもらえますので、まずは速やかに相談するようにしてください。

>>【口座差押えに即対応】全国対応&24時間無料相談できる弁護士・司法書士はこちら

- 差し押さえは、原因となっている借金を完済するか、差し押さえ取り消しとなるまで継続する

- 口座差し押さえの対象は実行時点の口座残高のみだが、債権の回収が完了するまで何度でも差し押さえを繰り返すことが可能

- 差し押さえられた口座を引き続き利用することはできる

- 差し押さえ後の取り消しはかなり難しく、残された時間も少ないため速やかな対応が必要

- 一度差し押さえ、取り立てられたお金は差し押さえが取り消されても取り戻せない

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。

口座差し押さえの期間はいつまで続く?

口座差し押さえが実行された場合、差し押さえの期間はいつまで続くのでしょうか。

結論としては、債権者が債権を回収するか、差し押さえが解除されるまで、差し押さえ期間は継続します。

ここでは、差し押さえ期間や、差し押さえの仕組みについて、詳しく解説します。

差し押さえを解除するか回収が完了するまで終わらない

口座差し押さえは差し押さえ解除するか、借金全額を回収するまで続きます。

そもそも口座差し押さえの目的は、返済されなかった借金などの債権について、債務者(お金を借りた側)の財産を差し押さえることで、回収することです。

そのため、債権者は差し押さえする権利がある限り、差し押さえをし続けます。

差し押さえを止めるには、差し押さえの対象となっている債権をすべて返済するか、差し押さえの取り消しを認めてもらうしかありません。

期間中は残高の差し押さえが繰り返される

差し押さえは債権の回収が完了するまで終わりません。

一度の口座差し押さえで債権がすべて回収できない場合、回収が完了するまで口座差し押さえが"繰り返し"行われ、回収が図られます。

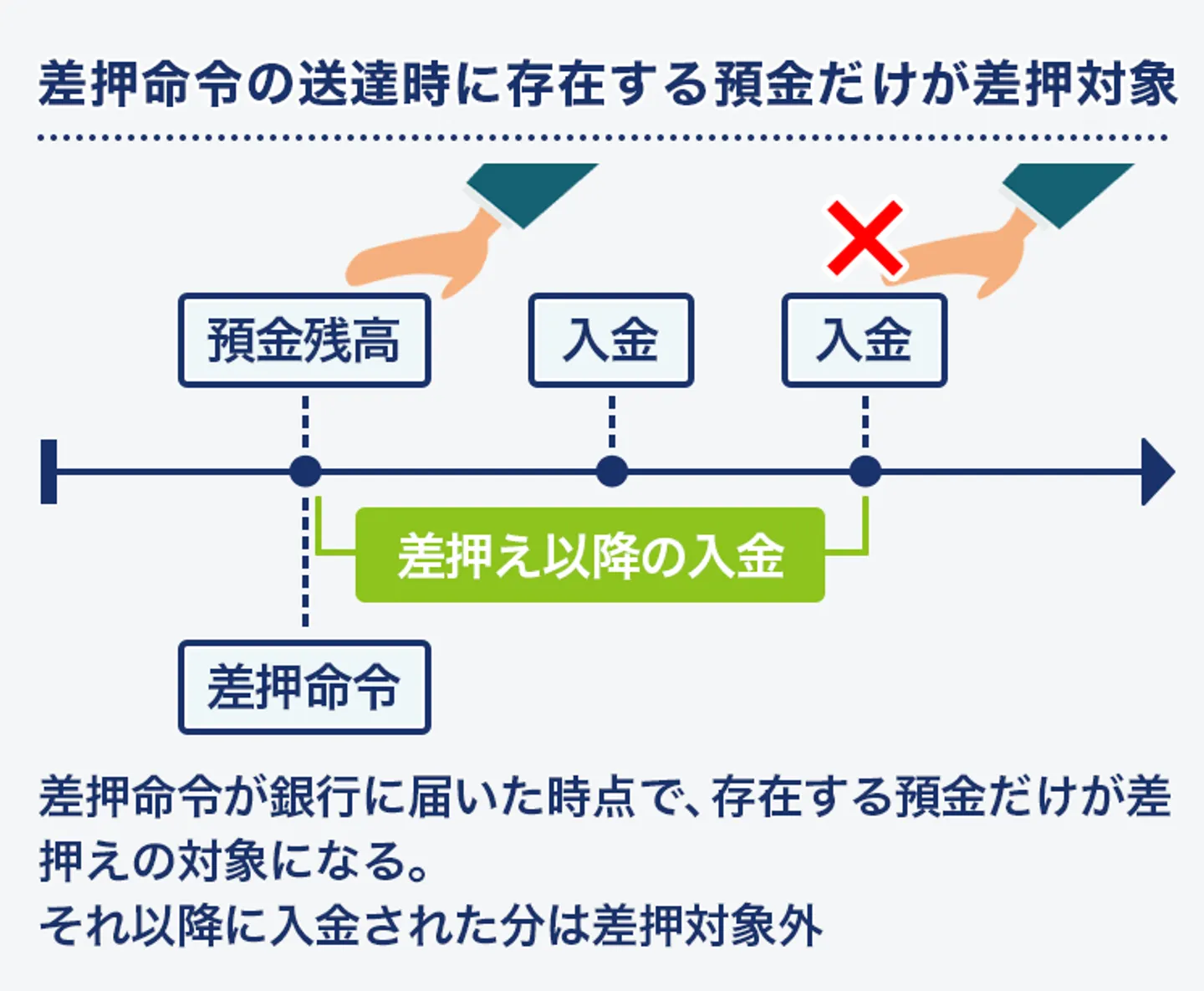

1度の差し押さえで対象になるのは実行時点の口座残高

口座差し押さえで対象となるのは、口座差し押さえを実行された時点の口座残高のみです。

口座の差し押さえと聞くと「口座が使えなくなる」「口座に入金したお金はすべて持っていかれる」というようなイメージを持つ人もいますが、そうではありません。

口座差し押さえの対象になるのは、銀行に裁判所からの差し押さえ命令が送達された時点の口座残高のみです。差し押さえ後に入金されるお金は対象にはなりませんし、口座自体はそのまま利用することも可能です。

つまり、口座差し押さえというのは「口座そのものを差し押さえる」のではなく、「対象口座の口座残高を差し押さえる」ということもできます。

差し押さえられた口座は引き続き利用できるのか?

差し押さえ後も口座の利用は可能

先程ご説明したとおり、厳密にいうと口座差し押さえは、実行時点での口座残高を差し押さえることです。

口座そのものが差し押さえられるわけではありませんから、差し押さえ後も口座の利用は可能ですし、その後に入金されるお金は差し押さえ対象にはなりません。

ただし、一度差し押さえが実行されたということは、口座情報などが債権者に把握されているということです。

対象となる債権の回収が完了していない場合は再度の差し押さえもありえますので、引き続き利用する場合は差し押さえが繰り返されることは頭に入れておいてください。

借金の延滞が自身の銀行からの場合は口座凍結される

ご自身が口座を持つ銀行からの借り入れを延滞していた場合は、上記とは少し取り扱いが異なります。

銀行からの借入を滞納した場合は、借入銀行の口座が凍結されることがあります。口座凍結は差し押さえと異なり、口座そのものが利用停止となり、預金残高も借金に引き当てられることになります。

つまり、口座凍結の場合は口座そのものが対象となる手続きです。

口座凍結されると、給料の振り込みや公共料金の引き落とし口座になっていた場合、入出金ができなくなるため、早急な対応が必要となるでしょう。

口座差し押さえを解除する方法

既に口座差し押さえが実行され、口座残高が差し押さえられている場合、解除はかなり難しい状況にあるといえます。

方法が無いわけではありませんが、すでに口座差し押さえが実行されるまで状況が悪化していることも踏まえると、現実的にはかなり厳しいことは認識しておいてください。

具体的には、以下の方法が考えられます。

- 取立の原因となっている借金を完済する・担保を差し入れる

- 差し押さえに不服を申し立てる

- 債権者に返済猶予をもらう

差し押さえの原因となっている借金を完済する・担保を差し入れる

差し押さえの原因となっている借金が完済できれば、差し押さえの解除は可能です。また、確実に回収可能と見込まれる担保の差し入れでも、同様に解除は可能でしょう。

具体的には、借金の完済などを証明する「弁済証明」を、口座差し押さえを執行した裁判所へ提出することで、差し押さえの取り消しを命令してもらえます。

差し押さえに不服を申し立てる

差し押さえの内容に不服がある場合は、不服を申し立てることで口座差し押さえを解除できる可能性があります。

不服の申し立てには「執行抗告」や「執行異議」「請求異議の訴え」といった方法があります。

| 執行抗告 | 口座差し押さえの執行裁判所の上級裁判所に不服を申し立てる手続き。法律(民事執行法)に執行抗告ができる旨の特別の定めがある場合に限り申立てることが可能。 |

|---|---|

| 執行異議 | 口座差し押さえの執行裁判所に不服を申し立てる手続き。執行抗告が認められていない執行に関しては執行異議で不服を申し立てる。 |

| 請求異議の訴え | 請求権の存在や内容について異議がある場合に起こす裁判。 |

差し押さえ解除手続きは、差し押さえから1週間以内に行う必要がある

差し押さえ解除の手続きは差し押さえから1週間以内に行う必要があります。

差し押さえられた口座残高は、差し押さえと同時に口座から引き落とされますが、すぐに債権者の手元にいくのではありません。実際は1週間程度は銀行にプールされます。

1週間の期間が設けられているのは、差し押さえた口座残高が、正当な差し押さえの対象かを確認するためです。

差し押さえた口座残高の中には、直前に振り込まれた年金などのように本来、差し押さえの対象とすべきでないものが含まれている可能性があります。

そのため、差し押さえた口座残高の中に、本来差し押さえしてはいけないものが含まれていないかを確認するため、1週間という期間が設けられています。

プールされた口座残高は、1週間が経過すると、債権者の取立に応じて債権者へと渡ります。債権者に一度取り立てられたお金は、仮に差し押さえが解除されたとしても、取り戻すことはできません。

つまり、差し押さえ解除により、お金を取り戻すのであれば、債権者に取り立てられる前に、解除の手続きを取る必要があります。

もちろん、いずれの手続きを行うにしても、主張する事情が正当なものでなければ、当然ながら認められません。

また、これらの申し立てを行っただけでは、口座差し押さえは解除されません。あくまで、主張が正当なもので、解除の必要性が認められて初めて、解除されます。

1週間の短期間では、最悪の場合、申し立ては認められたが、既に取立後で差し押さえ解除が間に合わないというケースも十分にあり得ます。

速やかに手続を行う必要がありますので、差し押さえを受けた場合は一刻も早く、専門家のアドバイスを仰ぎ、対応するようにしてください。

債権者に返済猶予をもらう

債権者と交渉し、返済猶予をもらうことで口座差し押さえを解除することも可能です。たとえ、すでに差し押さえが実行されていたとしても、返済猶予についての書類を裁判所に提出することで解除が可能です。

ただし、債権者側から見ると差し押さえにより、確実に回収できる状況にあるため、返済猶予を認めるメリットはあまりありません。また、既に差し押さえまで状況が悪化しているということは、債務者に対する信頼もかなり低い状態ですので、かなり交渉は難航します。

確実に返済できるだけの返済計画の作成などは、必須となるでしょう。

強制執行を回避するなら「差し押さえが行われる前」に対処することが重要

これまでご説明した通り、差し押さえが実行されてしまうと、解除はかなり難しくなってしまいます。

できることなら、差し押さえが実行される前の段階で、回避に向けた対策を取るべきです。

具体的には以下のような方法があります。

- 債権者に相談する

- 一括返済する

- 口座から預金を引き出しておく

- 債務整理する

債権者に相談する

差し押さえを回避するには、返済が厳しくなった段階で、できるだけ早く債権者と連絡を取り、返済について相談することが重要です。

返済ができない状況で、債権者に連絡を入れるのは勇気がいるかもしれません。しかし、督促の連絡を無視すればするほど、債権者からの信用を失います。

そうなれば、法的措置を取り下げてもらえる可能性はどんどん下がっていくでしょう。

できるだけ早い段階で、債権者に連絡を取り、今後の返済について相談することで、差し押さえを回避する方法を提示してもらえる可能性があります。

債権者との交渉は弁護士や司法書士に任せよう

差し押さえが発生するまでには再三の督促があり、それに対応できない(しない)状況が続いたはずです。

債権者のあなたへの信用は著しく低下していると考えられますから、弁護士や司法書士など借金問題の専門家に交渉を代わってもらうことが有効と考えられます。

弁護士や司法書士に交渉を任せることで、具体的に返済計画を立て直し、分割払いを認めてもらえる可能性も残されています。

事態は一刻を争いますので、差し押さえを防ぐには至急弁護士や司法書士に相談し、交渉を進めることをお勧めします。

一括返済する

延滞している借金を一括返済できれば、口座差し押さえを回避することができます。

ただ、差し押さえが危ぶまれる状況まで来ているということは、延滞も長期化しているはずです。毎月の返済がままならない状況では、一括返済するのは非常に厳しいでしょう。

家族や知人など信頼できる人に支援してもらい、返済する方法もありますが、お金の問題はいくら親密であっても、トラブルに発展してしまうケースも少なくありませんから、慎重に判断するようにしましょう。

債務整理する

差し押さえが目前に迫っている状況なら、最も現実的な回避方法は「債務整理」を行うことです。

債務整理とは、借金に苦しむ人を救済する国が認めた制度です。債務整理では、債権者との交渉や裁判所からの認可により、借金を減額したり、返済を免除してもらえます。つまり、債務整理であれば、口座差し押さえの原因となっている借金問題を根本的に解決することが可能です。

債務整理には、以下の3つの方法があります。

- 自己破産

- 個人再生

- 任意整理

簡単にいうと、自己破産や個人再生は裁判所を介して、借金の返済を免除・減額してもらう手続きです。これらの手続きが裁判所に認められれば、差し押さえは中止されます。

任意整理は、裁判所は介さず直接債権者と交渉し、将来の利息を免除してもらう手続きです。任意整理の場合、交渉に応じるかは、債権者次第です。

債権者からすれば、差し押さえることによって確実に債権を回収できるわけですから、交渉に応じるメリットはほとんどないといえます。よって、任意整理は認められない可能性が高く、あまり有効とはいえないでしょう。

各手続きにはメリット・デメリットがあります。例えば、自己破産では原則的に財産をすべて処分する必要があるなど、手続きによって債務者が受けるデメリットの大きさが違うため、債務者の状況に応じて、選択する手続きも異なります。

また、適切でない手続きを選択してしまうと、手続きがスムーズに進まず、口座差し押さえが回避できないこともあり得ます。

各手続きの特徴や詳しい内容については、以下の記事で詳しく解説していますので、参考にしてください。

口座差し押さえが実行されるまでの流れと理解しておくべきポイント

口座差し押さえは以下のような流れで実行されます。

- 債権者から電話などで督促される

- 債権者から差押予告通知書が送付され、一括返済請求を受ける

- 裁判所から特別送達で督促状が届く

- 裁判所から仮執行宣言付支払督促が届く

- 差し押さえが実行される

差押予告通知から、実際に差し押さえが実行されるまでは早ければ1ヶ月ほどです。

差し押さえ予告が届いたということは、いつ差し押さえが実行されてもおかしくない状況にあるため、一刻も早く対応する必要があります。

詳しくは以下の記事で解説していますので、参考にしてください。

どの口座が差し押さえ対象かを調べる方法や確認方法はない

どの口座が差し押さえの対象かどうかを、事前に確認する方法はありません。

差し押さえは、実行のタイミングで強制的に口座残高が引き落とされてしまいます。実際に引き落とされるまでは、債務者がその事実を調べたり、確認する方法はありません。

以前は、債権者に知られている恐れのある口座への入金を避ける方法もありましたが、後ほど解説する2020年4月の改正民事執行法の施行により、債権者が債務者の口座を調査することは容易になっています。

例え、債権者に口座情報を教えた覚えがない口座でも調査により、差し押さえ対象となっている可能性が高いでしょう。

口座差し押さえの審理・実行は通知なし

差し押さえは、債権者により裁判所へ申し立てられ、裁判所で正当であるかの審理が行われ、正当だと認められれば裁判所より、執行命令が銀行に通知されます。

この手続は、差し押さえ対象の口座からお金を引き出すなど、債務者からの妨害を受ける可能性があるため、債務者に知らされず進められます。

債務者側から見れば、差押予告通知が届いたら、いつ差し押さえが実行されるかを知る方法はありません。いつ、差し押さえが実行されてもおかしくない状況ですので、早急に対応する必要があります。

差し押さえは債権者が把握している口座だけだが必ずバレる

口座の差し押さえには、債権者自身が差し押さえする口座を明確に指定する必要があります。つまり、債権者側が債務者の口座情報を特定できていなければ、差し押さえはできないということです。

以前は過去の利用履歴などから特定したり、弁護士を通じて心当たりの金融機関に問い合わせるくらいしか方法が無く、特定に至らないケースもありました。

しかし、2020年4月に改正民事執行法が施行され「第三者からの情報取得手続き」が可能となりました。これにより、裁判所は銀行などに対し債務者の財産情報の提供を請求できるようになり、口座の特定は容易になっています。

たとえ、債権者に口座情報を教えていなかったとしても、口座がバレて、差し押さえられる可能性は非常に高いと認識しておきましょう。

差し押さえ執行のタイミングはゴトウ日や月末が多い

口座差し押さえは、ゴトウ日や月末に執行されるケースが多くなることも特徴です。

口座差し押さえの対象となるのは、裁判所からの差押命令送達時点の口座残高が対象です。

口座にほとんどお金が残っていない状態で差し押さえをしても、資金回収できず、債権者の目的が満たせません。そのため、差し押さえは給料などの振込が多く口座残高が多くなりやすい、ゴトウ日や月末を執行日とするケースがほとんどです。

口座差し押さえの実行が目前に迫っている状況であれば、できるだけ口座にお金を残さないというのも対策の1つにはなるでしょう。

ただし、直前の資金移動などは、差し押さえを阻害する行為として問題視される可能性がありますので、留意しておく必要があるでしょう。

まとめ

口座差し押さえは、原因となっている借金を完済するか、差し押さえの取り消しが認められるまで継続します。

1度の口座差し押さえで対象となるのは、実行時点の残高だけですが、債権者の目的は債権回収ですから、全額が回収できなければ、何度でも差し押さえが行われるでしょう。

口座残高から預金を引き出すことで、一時的に回避も可能ですが、長期間に渡って銀行口座が利用できなくなりますので、現実的では有りません。

口座差し押さえを回避するには、根本的な借金問題を解決することが大切です。

差し押さえが目前にあるということは、状況はかなり逼迫しており、対応を間違えれば差し押さえによる生活の圧迫など直接的な影響は大きくなります。

できるだけ速やかに、弁護士や司法書士に相談し対処するようにしてください。

口座差し押さえはどのくらいの期間行われる?

口座差し押さえはどのくらいの期間行われますか?

口座を差し押さえられると、口座は利用できなくなりますか?

口座差し押さえを回避する方法はありますか?

口座差し押さえを受けると、所有している口座すべてが差し押さえられるのですか?

債務整理で口座の差し押さえを止められますか?

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。