ろうきんからお金を借りたのですが、返済が困難になってしまいました。債務整理するしかないのでしょうか・・・。

債務整理を検討する前に、まずはろうきんに相談してみましょう。ろうきんは利益を目的としていないため、返済計画の見直しなど柔軟に対応してくれます。多重債務者向けの支援制度も充実しているので、ろうきんの窓口や無料相談会で話を聞くのもよいでしょう。

そうなんですね。でも、相談して債務整理が必要になったらどうすればいいですか?

弁護士に相談して、債務整理の手続きを進めるとよいでしょう。無料相談を受け付けている法律事務所もあるので、まずは債務整理のリスクやその対策、債務整理以外の解決方法についてアドバイスしてもらうのをおすすめします。

一般的な金融機関と違い、ろうきんは「営利を目的としない」金融機関で、会員・労働者を助けるために運営されています。

ただし借金を滞納してしまうと、ほかの金融機関と同じく給料や財産を差押えられてしまう恐れがあるので注意してください。

借金の返済が困難になった場合、まずはろうきんの窓口に相談しましょう。

もし相談に応じてもらうのが難しい場合は、法律事務所へ相談して債務整理を検討するのも一つの方法です。

当サイトでは債務整理に詳しい法律事務所を紹介しているので、まずは気軽に相談してみてくださいね。

- ろうきんは「営利を目的としない」金融機関であり、返済計画の変更や多重債務者向けの支援を柔軟に対応していくれる。

- ろうきんから借りたお金でも債務整理は可能。

- ろうきんからの借金を債務整理するなら「個人再生」か「自己破産」がおすすめ。

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。

ろうきんは「営利を目的としない」金融機関

ろうきん(労働金庫)は金融機関の1つですが、一般的な銀行や消費者金融などとちがい、営利を目的としていません。

一般的な銀行や消費者金融は、利益を最大化して企業や経済を発展させることが目的です。

一方、ろうきんは「労働金庫法」という法律に基づいて、生まれた利益を利用者に還元するため運営されています。

そのため、借金の返済が困難になった場合でも、会員を守るため柔軟に対応してくれます。

労働金庫法第5条

金庫は、営利を目的としてその事業を行ってはならない。

2 金庫は、その行う事業によってその会員に直接の奉仕をすることを目的とし、特定の会員の利益のみを目的としてその事業を行ってはならない。

3 金庫は、その事業の運営については、政治的に中立でなければならない。

銀行や消費者金融よりも低い金利でお金を借りられる

先ほども解説しましたが、ろうきんは会員が助け合うために運営されています。

ですので、ろうきんが扱うローンは一般的な銀行や消費者金融よりも、低い金利でお金を借りられます。

以下は、中央ろうきんが扱うカードローンの金利です。

生協会員の組合員および同一生計家族:年4.055%~年7.255%

一般の勤労者:年5.275%~年8.475%

(2021年3月1日現在)

一般的な銀行や消費者金融が扱うカードローンの金利は「12%前後」が相場です。

このことから、ろうきんからは「低い金利でお金を借りられる」ことがわかるでしょう。

ろうきんの管轄地域

ろうきんは全国で13の管轄に分かれており、近畿や東北など地方ごとに統合されたところもあれば、新潟や静岡のように都道府県単位で運営しているところもあります。

管轄ごとに独立して運営しているため、提供しているローン商品や制度が異なる場合もあります。

| 北海道ろうきん | 北海道 |

|---|---|

| 東北ろうきん | 青森、岩手、宮城、秋田、山形、福島 |

| 中央ろうきん | 茨城、栃木、群馬、埼玉、千葉、東京、神奈川、山梨 |

| 新潟ろうきん | 新潟 |

| 長野ろうきん | 長野 |

| 静岡ろうきん | 静岡 |

| 北陸ろうきん | 富山、石川、福井 |

| 東海ろうきん | 岐阜、愛知、三重 |

| 近畿ろうきん | 滋賀、京都、大阪、兵庫、奈良、和歌山 |

| 中国ろうきん | 鳥取、島根、岡山、広島、山口 |

| 四国ろうきん | 徳島、香川、愛媛、高知 |

| 九州ろうきん | 福岡、佐賀、長崎、熊本、大分、宮崎、鹿児島 |

| 沖縄ろうきん | 沖縄 |

参照:全国のろうきん一覧

ろうきんの借金でも滞納を続けていると差押えになるので注意

ろうきんからの借金を返済できない場合、まずはろうきんの窓口に相談しましょう。

会員・労働者を助けるために運営されているろうきんですが、借金滞納を続けてしまうと、ほかの金融機関と同じく給料や財産の差押えが実行されます。

財産を差押さえられてしまうと、借金返済どころか日常生活にも支障をきたします。

なんらかの事情により借金の返済が困難になったら、放置せずにろうきんへ相談にいきましょう。

ろうきんから借りたお金でも債務整理できる

ろうきんでの借金を債務整理できるか、疑問に思う方もいるでしょう。

結論からいうと、ろうきんから借りたお金でも債務整理は可能です。

債務整理には「任意整理」「個人再生」「自己破産」とありますが、ろうきんは元々金利が低いため「個人再生」か「自己破産」による解決がおすすめです。

ろうきんのローンは金利が低いため「任意整理」では効果がうすい

任意整理は、利息をカットしてもらうことによって借金を減額する手続きです。

元々金利が低いろうきんだと、利息をカットしても減額できる金額は少なくなってしまいます。

ろうきんの借金を任意整理しても効果がうすいため、個人再生か自己破産による債務整理を検討しましょう。

ろうきんからの借金を債務整理するなら「個人再生」か「自己破産」がおすすめ

さきほども解説しましたが、ろうきんからの借金を債務整理するなら「任意整理」でなく「個人再生」か「自己破産」がおすすめです。

個人再生は、裁判所に申し立てることで借金を1/5~1/10に減額し、3~5年の分割払いにする制度のことです。

一方、自己破産の手続きは債務をすべて帳消しにできますが、財産を失うことになります。

個人再生や自己破産については、以下の記事を参考にしてみてください。

債務整理を検討しているなら弁護士に相談しよう

債務整理をおこなうには、弁護士に依頼して法的手続きを取ってもらうのが一般的です。

また、弁護士に相談すれば、あなたの状況に応じて「個人再生・自己破産」のどちらが適しているか、アドバイスしてくれます。

無料相談を受け付けている法律事務所も多いため、債務整理すべきか悩んでいる人も、弁護士にアドバイスをもらうとよいでしょう。

ろうきんなら債務整理後も借入できる?

「ろうきんは労働者を助けるために運営しているなら、債務整理後もお金を借りられるのでは?」

債務整理を検討している人の中には、このように考える人もいます。

しかし、残念ながら債務整理した後は、ろうきんであっても借入はできません。任意整理・個人再生・自己破産のどれをおこなっても、5~10年は新規の借入はできないと考えましょう。

ただし、ろうきんはほかの金融機関より、再び借入ができるようになるまでの期間が短いといわれています。

債務整理後の返済を滞らせず、安定した収入を得ていれば、信用情報機関の事故情報が残っていても借入をできる可能性があります。

ただし、ろうきんに限らず融資の審査は個別の状況次第であるため、具体的にどんな条件をクリアすれば早期の再借入が可能になるかは断言できません。

ろうきんからの借金を債務整理する際の注意点と対処法

ろうきんからの借金でも債務整理できますが、注意すべき点もあります。

とくに、次の2つには気をつけておきましょう。

- 勤務先に借金がバレる恐れがある

- 多重債務者は「偏頗弁済」になる恐れがある

以下の項目から、注意点と対処法を詳しく解説していきます。

勤務先に借金がバレる恐れがある

一般的に、ろうきんからの借金・ローンの返済は、月々の給料から天引きされています。

ろうきんからの借金を債務整理すると、職場に「給与天引き停止」の通知が送付されます。

場合によっては、給与天引き停止の理由が伝えられるかもしれません。

この場合、ろうきんからの借金を債務整理していることが、職場にバレてしまうかもしれません。

複数の金融機関から借りている多重債務者は「偏頗弁済」に注意しよう

ろうきんからの借金を債務整理する際に、一番気を付けるべき点は「偏頗弁済」にならないようにすることです。

偏頗弁済とは、多重債務者が特定の金融機関や銀行にのみ返済することです。偏波弁済になってしまうと、債務整理による借金の免責が不許可になってしまいます。

さきほどお伝えしましたが、ろうきんからの借金を債務整理すると「給与天引き停止」の通知が送付されます。

弁護士に債務整理を依頼すると、すべての債権者に受任通知が送られ、取り立てがストップします。

しかし、受任通知の送付とろうきんの給与天引きのタイミングが行き違いになると、偏頗弁済とみなされる恐れがあるでしょう。

【対処法】いずれの場合も弁護士に相談してその指示にしたがうことが重要

勤務先に債務整理手続きを内緒にしておきたい場合も、偏頗弁済を防ぎたい場合も、弁護士に相談することが重要です。

債務整理の手続きをおこなってくれる弁護士に「給与天引き停止」の理由を伏せるように依頼できます。

また、偏頗弁済については、弁護士の指定するタイミングで対応すれば問題はないでしょう。

いずれの場合も、弁護士に相談してその指示にしたがうことが大切だといえます。

借金の返済が困難になった場合は「ろうきんに直接相談する」のもおすすめ

ろうきんは会員・労働者のために設立された、営利を求めない金融機関です。

そのため、借金の返済が困難になった人への支援も、一般的な金融機関より柔軟に対応してくれます。借金の返済が困難になった場合、まずはろうきんに直接相談するのもよいでしょう。

なお、借金返済のため、新たに借金をすることは絶対にやめるべきです。複数の金融機関から借入をしてしまうと完済が困難になり、状況が悪化して解決がむずかしくなります。

収入が減少した場合は返済条件の見直しができる

ろうきんには「勤労者生活支援特別融資」という、返済条件を見直せる制度があります。

勤務先の業績悪化や自然災害による収入減少、または勤務先の倒産・リストラなどにより離職した人向けの支援制度です。

勤労者生活支援特別融資には

・毎月の返済だけでなく、ボーナスを利用した返済も取り入れる

・元金を据え置くことで、一定期間のみ利息の支払いだけにする

など、返済負担を軽減する方法が何種類か用意されています。

勤労者生活支援特別融資制度を利用して返済条件を見直すことで、無理なく返済できるようになるでしょう。

返済条件を見直す「勤労者生活支援特別融資」の条件

勤労者生活支援特別融資によって返済条件を見直すためには、いくつかの条件があります。

以下の条件をすべて満たした場合のみ、勤労者生活支援特別融資を受けられます。

・1年以上、同じ場所に勤続している(離職した場合は、離職までの勤続年数が1年以上ある)

※離職した場合は、雇用保険の失業給付要件を満たしている

ろうきんには多重債務者向けの支援制度もある

ろうきんには「ろうきんからの借金」だけでなく「一般的な銀行や金融機関からの借金」に悩む人を救済するローン制度があります。

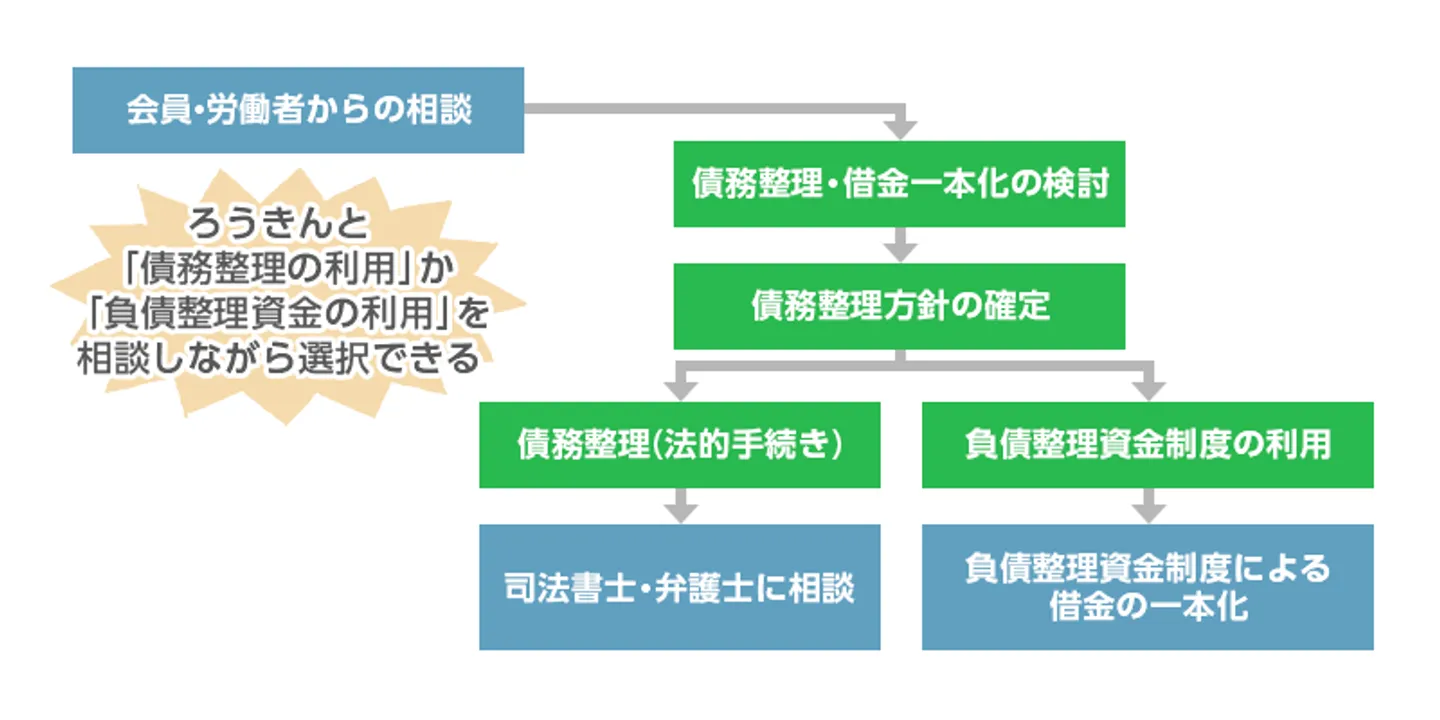

その制度が「負債整理資金融資制度」です。

負債整理資金融資制度は、ろうきんの会員が多重債務に陥った際に、債務整理や法的手続きの相談・検討をおこなえる制度です。

ろうきんは、会員からの相談があったときに、債務整理などの法的手続きを検討します。

そして、状況によって弁護士・司法書士も紹介してくれるので、そのまま債務整理の相談をおこなえます。

借金を一本化して返済できる「負債整理資金融資制度」

負債整理資金融資制度は、多重債務者の借金を一本化するために利用されます。

借金が一本化できれば月々の返済額が少なくなり、返済が楽になるでしょう。

また、負債整理資金融資制度で受けた融資は、借金の一本化だけでなく、債務整理時の弁護士費用や税金などの滞納金に充てることもできます。

以下が、負債整理資金融資制度による融資が受けられる用途です。

- 他金融機関からの借金を借り換える・一本化する

- 債務整理の弁護士費用に充てる

- 税金や公共料金など、滞納金を支払う

なお、すべてのろうきんで「負債整理資金融資制度」が用意されているとは限らないので注意しましょう。負債整理資金融資制度がない地域や、制度があっても条件の厳しい地域があります。

とはいえ、負債整理資金融資制度がなくても多重債務者向けの相談会を開いているケースもあります。多重債務の相談については、各地域を管轄するろうきんに問い合わせるとよいでしょう。

参照:全国のろうきん一覧

完済が困難な場合はろうきん提携の弁護士に債務整理を相談できる

負債整理資金融資制度を利用して借金を一本化しても、完済が見込めない場合は債務整理を検討しましょう。

ろうきんは各所に、提携している法律事務所があります。

ですので、債務整理を検討する場合はろうきんが紹介する弁護士に、そのまま債務整理の相談ができます。

借金をどのようにして返済するか、迷っている段階でも、ろうきんに相談するとよいでしょう。

[caption id="attachment_12434" align="alignnone" width="800"]

負担債務資金制度[/caption]

まとめ

ろうきんは一般的な金融機関とは違い、利益を追及しない金融機関です。

ですので、返済が困難な場合は債務整理をする前に、ろうきんに相談することをおすすめします。

ろうきんには、負債整理資金融資制度があるため、返済が困難でも返済条件を見直してもらえるでしょう。

また、ろうきんからの借金でも債務整理をおこなえますが、個人再生か自己破産のどちらかを選択することになるでしょう。

債務整理を検討する際は、必ず弁護士に相談しましょう。

もしも、個人で債務整理をおこなうと「偏頗弁済」となってしまい、債務整理の手続きが困難になるかもしれません。

ろうきんのよくある質問

そもそも、ろうきんとはどういう機関ですか?

ろうきんの借金が返済できません・・・

ろうきんから借りたお金でも債務整理できますか?

債務整理を進めていることを職場にバレたくないです。

債務整理したいのですが、お金に余裕がありません・・・

あなたの借金がいくら減らせるかは、

借金減額シミュレーターで簡単に診断できます

どうしても返済が厳しい場合は、債務整理が有効な解決策の一つです。

実際にどれくらい借金が減らせるのか、気軽に診断してみましょう。