相続財産の総額が基礎控除額以上だと相続税が発生する

相続は、亡くなった人(以下「被相続人」)の財産を配偶者や子どもなど相続人が引き継ぐことです。相続する財産には、預貯金や土地、建物など不動産以外に、借入金などのマイナス財産も含まれます。

相続税は、相続財産の総額が、「相続税の基礎控除額」を上回ると発生します。

相続税の基礎控除額=3,000万円+(600万円×法定相続人の数)

法定相続人は、民法が定める被相続人の財産を引き継ぐ権利を持つ人です。相続財産を遺言などで法定相続人以外の人が引き継ぐ場合もありますが、相続税の基礎控除額を算出するときは、法定相続人の数が基準になります。

民法(886条以下)では、法定相続人の範囲と順位を以下のように定めています。

- 配偶者:常に相続人

- 第1順位:子ども、その代襲相続人(孫、ひ孫)

- 第2順位:両親。祖父母(直系尊属)

- 第3順位:兄弟姉妹、その代襲相続人(甥、姪)

第2順位は、第1順位の相続人がいない場合、第3順位は第1順位、第2順位の相続人がいない場合に法定相続人となります。

例えば、法定相続人が、配偶者と子ども2人の場合、法定相続人の数は3名ですので、相続税の基礎控除額は、3,000万円+(600万円×3)=4,800万円です。相続財産の総額がこの金額を超えなければ相続税は発生しません。

また、相続開始時点で子どもがすでに亡くなっている場合、その子ども(被相続人の孫)が代わりに代襲相続人になります(民法887条)。これは兄弟姉妹がすでに亡くなっている場合も同様です。

【不動産の種類別】相続税評価額の計算方法

不動産を相続した場合の相続税の計算は、土地や建物などの市場価格で計算するのでははく、相続税評価額をもとに算出します。ここでは、不動産の種類別に相続税評価額の計算方法を解説します。

- 【建物】固定資産税評価額が相続税評価額となる

- 【土地】路線価方式または倍率方式から計算する

- 【マンション・アパート等】土地+建物の評価額を足す

- 【借地・貸地・貸家建付地】借地権割合や借家権割合をかける

【建物】固定資産税評価額が相続税評価額となる

建物を相続した場合、建物の固定資産税評価額がそのまま相続税評価額となります。

固定資産税評価額は、土地や建物などの固定資産を所有する人に毎年かかる固定資産税を計算するための価格で、不動産が所在する市区町村が決めています(東京都の23区は東京都が課税します)。

固定資産税評価額は、毎年4月~6月にかけて市区町村から送られてくる「固定資産税納税通知書」で確認できますし、市区町村役場で「固定資産税評証明」を取得して確認することも可能です。

固定資産税評価額は、新築時は、おおむね再建築価格(再度その建物を建てるのにかかる費用)建築費用の50~70%を目安に決められ、その後は、築年数の経過に従って減価していき(市区町村が定める「経年減点補正比率」で評価されます)、20%が下限となります。

建物を建築している途中に相続する場合

建物を建築している間は、固定資産税評価額は決まっていません。そのため、建築途中の建物を相続した場合の相続税評価額は以下のように計算します。

建築中の相続税評価額=総工事費×建築工事進捗率×70%

国税庁「No04629 建築中の家屋の評価」

大規模なリフォームや増築した建物を相続する場合

固定資産税評価額は3年に1回評価の見直しがあります(評価替え)。そのため、大規模なリフォームなどを実施して建物の評価替えがされていない場合は、建物の価値が増加した分を加算する必要があります。加算額の計算方法は次のとおりです。

(リフォームの工事費-償却費相当額※)×70%

※償却費相続額=リフォーム工事費×90%×経過年数/耐用年数

国税庁「増改築等に係る家屋の状況に応じた固定資産税評価額が付されていない家屋の評価」

【土地】路線価方式または倍率方式から計算する

土地の相続税評価額の算出方法には、路線価方式と倍率方式があります。

路線価方式は「路線価×補正率×土地面積」

路線価方式の相続税評価額の計算方法は次のとおりです。

相続税評価額=路線価×補正率×土地面積

路線価とは、道路(路線)に面している土地1㎡あたりの価格です。

毎年1月1日時点の価格を国税庁が不動産鑑定士などの鑑定評価をもとに決めるもので、7月1日に発表されます。おおむね、公示地価の80%が目安となり、相続税のほか贈与税の算出にも使われます。

また、補正率は、土地の奥行や道路との接道状況、形状(不整形地)など、土地の状況にあわせて評価額を修正するものです。

国税庁「奥行価格補正率表」

路線価は、国税庁のホームページで確認できます。

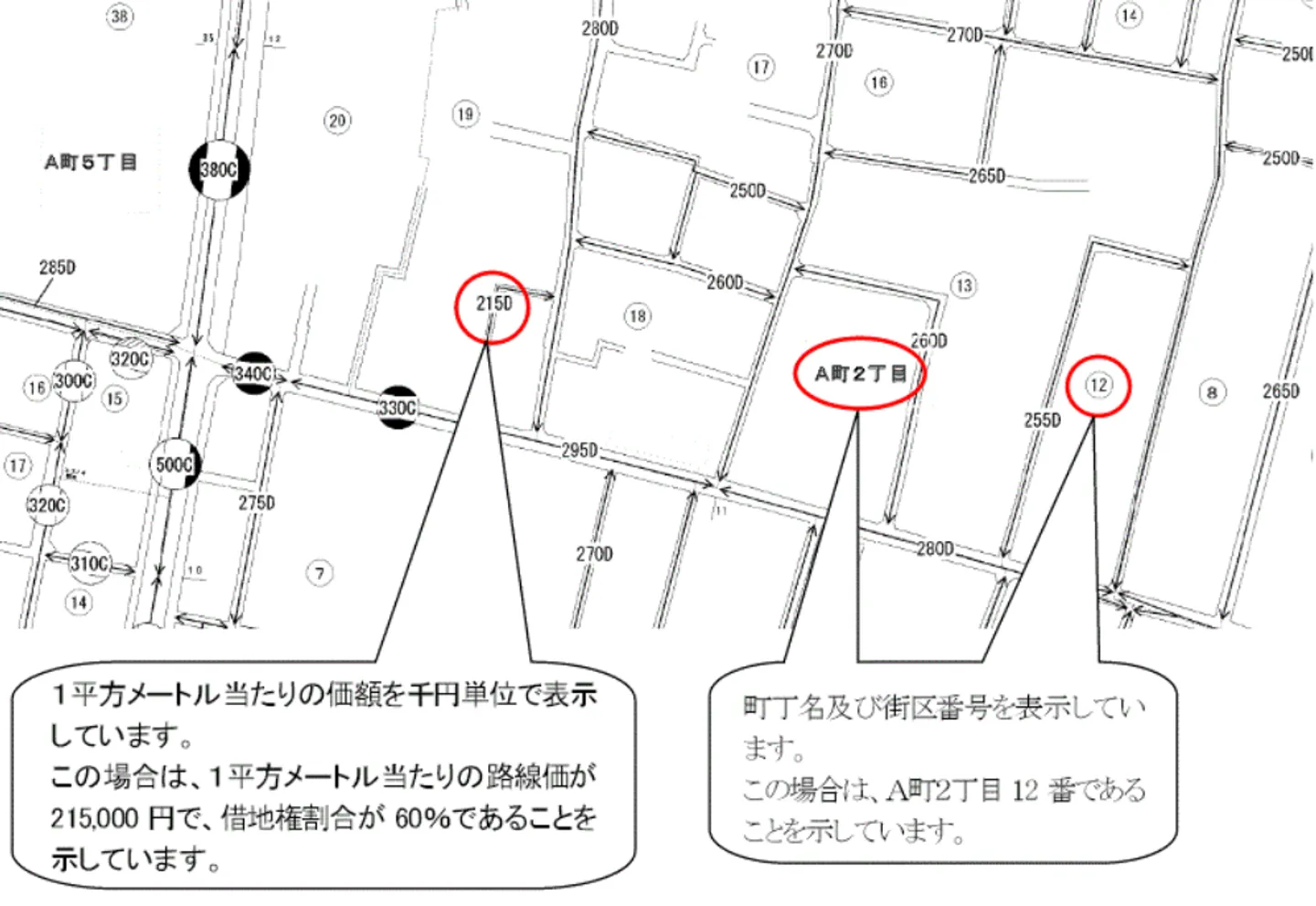

下図は、路線価図を表したものです。

この事例では、路線価が「215D」となっています。

「215」が1㎡当たりの土地の価格を表し、1,000円単位で表示されていますので、この事例地の路線価は、215,000円/㎡となります。

仮に面積が100㎡の土地とすると、相続税評価額は、215,000円/㎡×100㎡=2,150万円です。

「D」は土地が借地の場合の借地権割合を表しているもので、のちほど詳しく解説します。

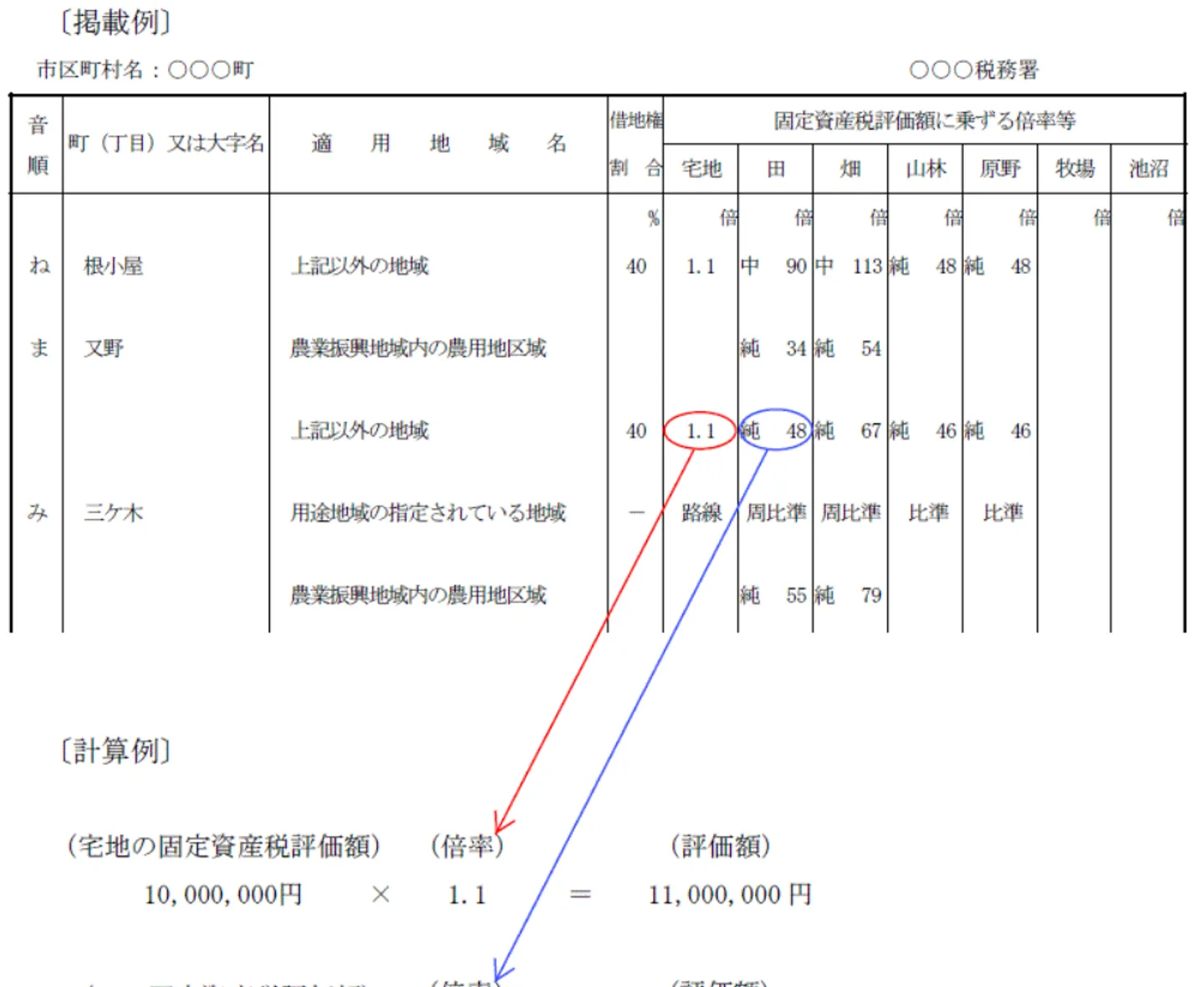

倍率方式は「固定資産税評価額×評価倍率」

路線価は、主に市街地や都市部の土地取引が活発に行われる地域で指定されており、郊外や地方では路線価が指定されていない地域(倍率地域)があります。その場合に相続税評価額を算出するために用いられる方法が倍率方式です。倍率方式による計算方法は次のとおりです。

土地の相続税評価額=固定資産税評価額×評価倍率

評価倍率も、路線価と同様に国税庁のホームページで確認することができます。

例えば、土地の固定資産税評価額が1,500万円、評価倍率が1.1倍とすると、相続税評価額は1,500万円×1.1=1,650万円となります。

なお、課税される土地の面積(課税面積)は、土地の不動産登記簿に記載されている地積となりますが、実際の土地面積と異なる場合があります。その場合は、以下のように増減の割合をかけ合わせます。

相続税評価額=固定資産税評価額×評価倍率×(土地の実測面積÷不動産登記簿上の面積)

【マンション・アパート等】土地+建物の評価額を足す

相続する不動産がマンションやアパートの場合、土地と建物それぞれの評価額を足したものが相続税評価額となります。

土地、建物の評価額の算出方法は、これまで同様、土地は路線価(もしくは評価倍率)、建物は固定資産税評価額をもとに計算し、自分の持ち分割合をかけて算出します。

マンションの場合、建物の専有部分を区分所有者単独で所有し、土地ならびに建物の共有部分(エントランスや駐車場など)を区分所有者全員で共有する形態です。

持ち分割合(敷地権割合)は、マンションの土地や共用部分ついて、区分所有者が所有する割合を表すもので、登記事項証明書やマンションを購入した際の売買契約書にも記載されています。

マンションの土地の相続税評価額

相続税評価額=路線価×マンション全体の土地面積×持ち分割合

路線価が指定されていない地域では、

相続税評価額=マンション全体の固定資産税評価額×評価倍率×持ち分割合

マンションの建物の相続税評価額

建物の固定資産税評価額には、共用部分について住戸の持ち分に応じて按分した価格が反映されていますので、建物の固定資産税評価額と同じになります。

【借地権・貸地・貸家建付地】借地権割合や借家権割合をかける

ここでは、借地、貸地、貸家建付地を相続した場合の相続税評価額の計算方法を解説します。

- 借地権は「自用地評価額×借地権割合」

- 貸地は「自用地評価額×(1-借地権割合)」

- 貸家建付地は「自用地評価額×(1-借地権割合×借家権割合×賃貸割合)」

借地は「自用地評価額×借地権割合」

借地は、建物の所有を目的として借りている土地で、土地を借りている人を借地人といいます。借地人は土地そのものは所有していませんが借地権があります。借地権も財産的価値のある権利として相続の対象となります。

なお、借地権にも普通借地権(借地借家法3条以下)や定期借地権(同22条以下)など種類があり、計算方法が異なる点には注意が必要です。ここでは、普通借地権の相続税評価額の計算方法を紹介します。

(普通)借地権の相続税評価額=自用地評価額×借地権割合

自用地評価額は、所有する土地に借地権など他人の権利が何もついていない土地の評価額です。

また、借地権割合は、その土地が借地として利用されたときの借地権の占める割合を指します。そのため、駅前の一等地など、借地としての利用価値が高い土地ほど借地権割合は高くなります。借地権割合は、路線価と同様に土地ごとに30%から90%で指定され、国税庁のホームページで確認が可能です。

借地権割合

| 記号 |

借地権割合 |

| A |

90% |

| B |

80% |

| C |

70% |

| D |

60% |

| E |

50% |

| F |

40% |

| G |

30% |

路線価が「215D」と指定されている場合、借地権割合は60%です。土地面積が100㎡とすると、この場合の借地権の相続税評価額は次のようになります。

借地権の相続税評価額=215,000円/㎡×100㎡×0.6=1,290万円

貸地(貸している土地)は「自用地評価額×(1-借地権割合)」

貸地は土地に借地権がついている土地です。被相続人が人に貸している土地を相続した場合、土地の利用が制限されているため相続税評価額もその分差し引くことができます。

貸地の相続税評価額=自用地評価額×(1-借地権割合)

貸家建付地(貸家の敷地として使われている土地)は「自用地評価額×(1-借地権割合×借家権割合×賃貸割合)」

貸家建付地は、土地上に自ら賃貸マンションやアパートを建て、人に貸しているときの土地を意味します。貸地が自ら所有する土地に、自分以外の人が建物を建て所有しているのに対し、貸家建付地は、自ら建物を建て人に貸している状態を指します。

貸家建付地の相続税評価額は以下のように計算します。

貸家建付地の相続税評価額=自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

借家権とは、一戸建てやアパートなどの建物を借りる権利で、借家権割合は、貸している建物の相続税評価額を計算する際に用いられるものです。借家権は、全国一律で30%となっており、人に貸している建物を相続した場合、借家権割合の分、相続税評価額を減額できます。

一方、賃貸割合は、貸している建物の全床面積に対して、賃貸している部分が占める割合です。課税時期に空室がある場合、原則として、その部分は賃貸している面積から除かれますが、一時的に空室になっている状況の場合、賃貸しているものとして計算することができます。

国税庁「No.4614 貸家建付地の評価」

国税庁「貸家建付地等の評価における一時的な空室の範囲」

相続税を計算する際の流れ

相続税は、不動産の相続分だけでなく、その他すべての相続財産をもとに計算します。

ここでは相続税を計算する流れについて解説します。

- 「プラスの財産-(マイナスの財産+非課税財産)」で遺産総額を求める

- 「3,000万円+(600万円×法定相続人の人数)」で基礎控除額を求める

- 「正味の遺産総額-基礎控除額」で課税遺産総額を求める

- 法定相続分から相続税の合計額を求める

- 「相続税の総額×相続割合」で実際にかかる相続税を求める

「プラスの財産-(マイナスの財産+非課税財産)」で遺産総額を求める

まず、相続税の対象となる遺産の総額を求めます。遺産総額を計算するには、プラスの財産から借入金などのマイナス財産のほか、葬儀費用や墓地代、生命保険金の非課税枠など非課税財産を控除して計算します。

ここでは、以下の事例をもとに計算してみます。

【相続財産】

- 預貯金:6,800万円

- 土地(最終的な評価額):2,000万円

- 建物(最終的な評価額):1,500万円

- 生命保険金:4,500万円

- 借入金:300万円

- 葬儀費用:200万円

【相続人(3人)と実際の相続割合】

- 配偶者:2/3

- 長男(実子):1/6

- 長女(実子):1/6

この事例の相続財産の総額(正味の相続財産)を計算します。

このとき生命保険金には非課税枠(500万円×法定相続人の数)があり、それも含めて計算したものが次のとおりです。

6,800万円+2,000万円+1,500万円+4500万円-(500万円×3)-300万円-200万円=1億2,800万円(①)

国税庁「No.4108 相続税がかからない財産」

国税庁「No.4114 相続税の課税対象になる死亡保険金」

「3,000万円+(600万円×法定相続人の人数)」で基礎控除額を求める

基礎控除額は、「3,000万円+(600万円×法定相続人の数)」で求められます。

この場合、法定相続人は3人ですので、3,000万円+(600万円×3)=4,800万円(②)となります。

「正味の遺産総額-基礎控除額」で課税遺産総額を求める

正味の遺産総額(①)から基礎控除額(②)を引いたものが、相続税の課税対象となる金額(課税遺産総額)となります。

1億2,800万円-4,800万円=8,000万円

法定相続分から相続税の合計額を求める

実際の相続割合は一旦おいておき、法定相続分に従って相続したものと考え相続税の総額を計算します。

配偶者と子どもが相続人の場合の法定相続分は、配偶者が1/2、子どもが1/2となり、子どもの相続割合は平等です。そのため、それぞれの課税遺産総額は次のようになります。

- 配偶者:8,000万円×1/2=4,000万円

- 長男:8,000万円×1/4=2,000万円

- 長女:8,000万円×1/4=2,000万円

相続税の税率・控除額の早見表

各人の相続税額は、課税価格に応じた税率と控除額から算出します。

相続税の計算表

| 課税価格 |

税率 |

控除額 |

| 1,000万円以下 |

10% |

- |

| 3,000万円以下 |

15% |

50万円 |

| 5,000万円以下 |

20% |

200万円 |

| 1億円以下 |

30% |

700万円 |

| 2億円以下 |

40% |

1,700万円 |

| 3億円以下 |

45% |

2,700万円 |

| 6億円以下 |

50% |

4,200万円 |

| 6億円超え |

55% |

7,200万円 |

それぞれの相続人の相続税を計算すると次のようになります。

- 配偶者:4,000万円×20%-200万円=600万円

- 長男:2,000万円×15%-50万円=250万円

- 長女:2,000万円×15%-50万円=250万円

相続税の総額は、600万円+250万円+250万円=1,100万円となります

「相続税の総額×相続割合」で実際にかかる相続税を求める

最後に、実際の相続割合(配偶者2/3、子どもそれぞれ1/6)に応じて、それぞれの相続税を計算します。

- 配偶者:1,100万円×2/3=約733万円

- 長男:1,100万円×1/6=約183万円

- 長女:1,100万円×1/6=約183万円

なお、配偶者の相続税については、法定相続分もしくは1億6,000万円のいずれか多い金額に達するまで税額控除がありますので、相続税はかかりません。

国税庁「No.4158 配偶者の税額の軽減」

不動産にかかる相続税を節税する方法

不動産の相続税ならびに相続税自体を節税する方法について解説します。

相続税を節税する方法

| 小規模住宅地等の特例で土地の相続税評価額を下げる |

一定の条件を満たすことで宅地の相続税評価額を下げられる制度 |

| 活用しづらい土地の評価額を減額できるか専門家に相談する |

不整形地などに適用できる補正率で土地の評価額を下げる |

| 相続時精算課税制度で不動産の生前贈与を行う |

贈与時の評価額を相続税評価額とすることで相続税を減らす |

| 自用地を賃貸住宅や貸宅地にする |

土地を貸したり、賃貸経営に活用するなどで評価額を下げる |

| 相続税の軽減・控除制度を活用する |

配偶者の税額控除や未成年者控除などで相続税額を減らす |

小規模宅地等の特例で土地の相続税評価額を下げる

小規模宅地等の特例が適用できれば土地の相続税評価額を最大80%減額することができます。

小規模宅地等の特例とは、一定の条件を満たすことで土地の相続税評価額を引き下げることができる制度で、土地の利用用途などに応じて、引下げの対象となる限度面積や減額割合に違いがあります。

小規模宅地等の特例

| 特例の種類 |

限度面積 |

減額割合 |

| 特定居住用宅地等(被相続人等が居住用につかっていた土地) |

330㎡ |

80% |

| 特定事業用宅地等(被相続人が貸付け以外の事業に使っていた土地) |

400㎡ |

80% |

| 特定同族会社事業用宅地等(同族会社の事業用に使っていた土地) |

400㎡ |

80% |

| 貸付事業用宅地等(賃貸事業用に使われていた土地) |

200㎡ |

50% |

例えば、居住用に使われていた土地を被相続人と同居していた親族が相続する場合には、特定居住用宅地等の特例を使うと土地面積の330㎡までの相続税評価額が80%減額されます。

家族が一緒に住んでいた土地建物を、父親が亡くなり相続が発生すると、相続財産に応じた相続税を支払わなければならなりません。このとき土地建物の評価額によっては、多額の相続税の負担が発生し、納付できず土地建物を手放さざるを得ないということがありました。

そうなると、相続人のこれまでの生活の基盤を失ってしまうことになるため、一定の条件を満たす土地については相続税の負担を軽減できる制度として小規模宅地等の特例ができました。

小規模宅地等の特例には、それぞれ適用条件があります。

【特定居住用宅地等の適用要件】

- 被相続人の配偶者が相続する

- 被相続人と同居していた相続人(子どもなど)が相続する

- (被相人に配偶者や同居人がいない場合)相続目の3年間賃貸住まいであった相続人が取得する

【特定事業用宅地等の適用要件】

- 相続税の申告期限まで土地を保有し事業を営んでいる

- 相続開始の直前から申告期限までその土地で事業を営んでいる

- 相続税の申告期限まで宅地等を保有し続けている

【特定同族会社事業用宅地等の適用要件】

- 相続税の申告期限においてその法人の役員であること。

- その宅地等を相続税の申告期限まで有していること。

【貸付事業用宅地等の適用要件】

- 相続開始前から土地を貸している

- 相続税の申告期限まで土地を貸している

適用条件が複雑なものもありますので、税理士など専門家に相談しながらすすめるとよいでしょう。

国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

活用しづらい土地の評価額を減額できるか専門家に相談する

土地の評価額を下げる方法として、不整形地など活用しづらい土地に適用される補正率を利用する方法があります。

土地の相続税評価額を調べる方法を紹介しましたが、路線価で指定されている評価額は整形地として評価されているものです。不整形地の場合、不整形地補正率を乗じることによって評価額を下げることができる場合があります。

不整形地といっても間口が広さや奥行の長さ、入口が通路状になっているなど、いろいろな形状の土地があります。がけ地のような高低差がある土地にも適用される場合があります。

補正率が適用できるか否か、どのような補正率が使えるかなど、一般の人では判断が難しいです。相続に強い税理士や土地家屋調査士など専門家に相談し、土地の評価額が下がらないか確認しましょう。

国税庁「奥行価格補正率表」

相続時精算課税制度で不動産の生前贈与を行う

相続時精算課税制度で不動産の生前贈与を行うことで、納める税金を実質的に減らせる場合があります。

相続時精算課税制度は、60歳以上の父母もしくは祖父母から18歳以上の子や孫に財産を贈与した場合に、贈与税を支払うか、贈与した財産を相続財産に足し戻して相続税として納めるかを選択できる制度です。

2,500万円までの贈与について、贈与時の贈与税は課税されず、贈与者が死亡したときの相続財産に組み入れて支払うことができます。

例えば、2,000万円の土地を贈与した場合、贈与税はかかりませんが、相続時の財産に2,000万円の贈与分の財産を組み入れて相続税として支払うことができます。

相続時精算課税制度は、小規模宅地等の特例のように、評価額を圧縮して相続税を減らす効果はありません。ただし、相続時精算課税制度では、相続時の財産の評価について、「贈与時点の価格」で評価します。そのため、贈与時点2,000万円の土地が、相続時点に3,000万円の評価額に上がっている場合でも、2,000万円の土地を相続するものとして計算できます。

その結果、実質的に相続税の負担を減らすことが可能です。ただし、不動産の価格が贈与時点より相続時の方が下がっている場合には逆に評価額が上がることになる点には注意が必要です。

国税庁「No.4103 相続時精算課税の選択」

自用地を貸宅地や貸家建付地にする

所有する土地を人に貸したり、自ら建物を建てて貸家建付地にすることで、土地の評価額を減額できます。

被相続人自らが使用する土地や更地は、自用地として相続税評価額が算出されます。

一方、土地を貸し出したり、土地上の建物を貸したりすることで、土地を貸している部分について利用が制限されることから、土地の評価を下げ、結果的に相続税を削減すること可能です。

ただし、土地を貸すには借地契約を締結し、借地権の設定が必要です。借地権は一般的に借地人に強い権利が認められていますので、貸した土地がなかなか戻ってこない可能性があります。

また、土地上にマンションを建てて賃貸するにも空き室など賃貸経営上のリスクを検討することが必要です。そのため、不動産会社や税理士などの専門家に相談しながら、総合的は判断が必要となります。

相続税の軽減・控除制度を活用する

相続税の特例や税額控除などの制度を活用することも大切です。

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除

- 相次相続控除

配偶者の税額軽減

被相続人の配偶者は、1億6,000万円までの相続財産には相続税がかかりません。また、法定相続分が1億6,000万円を超えている場合、法定相続分までは相続税がかかりません。

注意点としては、相続税の申告期限までに分割されていない相続財産は、原則として税額軽減の対象とならず、相続税の申告書を税務署に提出する必要がある点です。

なお、配偶者は戸籍上の配偶者が対象となり、事実婚や内縁関係では適用になりません。

国税庁「No.4158 配偶者の税額の軽減」

未成年者控除

相続人が未成年の場合、相続税から次の金額を差し引くことができます。

控除額:(18歳-相続時の年齢)×10万円

例えば、相続人の年齢が、8歳10ヶ月だとすると、10ヶ月を切り捨て8歳として計算します。

そのため、控除額は、(18-8)×10万円=100万円となります。

この制度は、未成年者の場合、これから教育費や養育がかかることが想定されるため相続税の負担を軽減しようとするものです。そのため、控除額が全額引ききれない場合、残りの控除額を扶養義務者の相続税から差し引くことができます。

ただし、未成年者控除が使えるのは法定相続人だけです。遺言によって法定相続人以外の未成年者が相続しても、控除の対象にはなりません。

国税庁「No.4164 未成年者の税額控除」

障害者控除

相続人が85歳未満の障害者の場合、相続税から次の額を控除できます。

・一般障害者の場合:(85歳-相続時の年齢)×10万円

・特別障碍者の場合:(85歳-相続時の年齢)×20万円

障害者控除も未成年者控除と同様に、端数は切り捨てて計算し、すべての控除額が引ききれない場合、障害者の扶養義務者の相続税から控除可能です。ただし、法定相続人以外の障害者には適用されません。

国税庁「No.4167 障害者の税額控除」

相次相続控除

10年以内に2回以上の相続が続いた場合、相次相続控除が使える場合があります。

例えば、自分の祖父が亡くなり父親が相続(一次相続)し、その父親が亡くなり自分が相続人となった場合(二次相続)、一次相続と二次相続の期間が10年以内であれば、一定の要件を満たすことで、相続税の一部が控除できます。

相次相続控除が適用されるためには、二次相続における被相続人が一次相続の際に相続税を納付していることなどが必要です。その他、要件の判定や控除額の計算方法が複雑になりますので、相次相続に該当しそうな場合は税理士に相談しましょう。

相続税に関する注意点

相続税については、納付期限を含めて注意点もあります。

- 相続人の死亡を知った日から10ヶ月以内に申告・納税する

- 法定相続人によっては相続税が2割増える

- 生前贈与を受けた人も相続税が発生する可能性がある

相続人の死亡を知った日から10ヶ月以内に申告・納税する

相続税は、相続人の死亡を知った日(通常は、被相続の死亡した日)の翌日から10ヶ月以内に申告しなければなりません。

相続が発生すると、遺言書があればその内容に従って遺産分割をすすめていきますが、遺言書がなければ、相続財産や相続人の調査、遺産分割協議などをすすめ、遺産分割方方法を決めなければなりません。

相続税は、原則として、現金一括納付ですので、相続財産に不動産が多い場合など、相続税をの納付するために不動産を売却しなければならない可能性もあります。

こういった手続きを納付期限に間に合うように進めなければならず、期限に間に合わない場合のデメリットやペナルティがありますので注意が必要です。

- 小規模宅地等の特例や配偶者の税額軽減が使えない

- 無申告加算税・延滞税の対象になる

未納状態が継続すると、財産を差し押さえられる可能性もあります。

国税庁「No.4205 相続税の申告と納税」

国税庁「No.2024 確定申告を忘れたとき」

相続人によっては相続税が2割増える

相続人が誰かによって相続税が2割加算される場合がある点にも注意が必要です。

これを相続税の2割加算といい、対象となるのは以下の人です。

- 配偶者以外の人

- 被相続人の1親等の血族(子どもや両親)ではない

- 被相続人の養子となった被相続人の孫

具体的には、兄弟姉妹や第三者のほか、代襲相続人ではない孫などです。被相続人の子を代襲して相続する孫は、子の代わりとして相続することから2割加算の対象にはなりません。

相続税の2割加算は、被相続人の孫が相続することで、子の相続税の負担を免れることになる点や第三者の人が相続財産を受け取るケースは通常は考えにくい点から設けられている制度です。

生前贈与を受けた人も相続税が発生する可能性がある

被相続人が亡くなる日の3年以内に行われた生前贈与は、相続税の計算上無効となり、相続財産として加算される点に注意しましょう。

この制度を生前贈与加算といい、亡くなる直前に相続税逃れのために行われる贈与を防止するための制度です。相続財産に加算される金額は、相続時の時価ではなく、贈与時の時価です。

なお、生前贈与で贈与税を納めている場合は、贈与税と相続税の二重課税を防止するため、贈与税額を相続税から控除できます。

また、この制度は2023年税制改正によって、生前贈与加算の対象となる期間が3年から7年に延長されました。2024年1月1日以降の贈与が対象となります。

国税庁「No.4161 贈与財産の加算と税額控除(暦年課税)」

相続税が支払えない時にやるべき対処法

では、相続税が支払えない場合、どのような対処法が考えられるのでしょうか。

- 延納を申請して相続税を分納する

- 不動産や有価証券などを物納する

- 相続財産を売却して納税する

- 融資を受けて納税する

- 相続放棄を検討する

延納を申請して相続税を分納する

延納を申請して相続税を分納する方法です。

相続税の支払いは、現金一括払いが原則ですが、一定の条件を満たしたうえで、納税者が申告することで納付が困難な金額を限度に分納することが認められる場合があります。これを延納といい、必要な条件は以下のとおりです。

- 相続税額が10万円を超えている

- 納付期限までに一括納付が困難である

- 担保の提供

- 延納申請書および担保提供関係書類を期限までに提出する

納付が困難であるかは、相続財産だけで判断されるのではなく、納付者固有の財産も含めて納付できない状況であることが必要です。

また、延納を申請するためには、不動産や有価証券など、延納の額および利子税の額に相当する担保の提供が必要です。ただし、延納税額が100万円以下で、かつ延納期間が3年以下である場合、担保提供は不要となります。

国税庁「相続税・贈与税の延納の手引き」

不動産や有価証券などを物納する

相続税の一括納付や延納でも納付が困難な場合、納付が困難な金額を限度として、相続財産で相続税を納付する物納が認められています。

物納できる財産は、国内に存在する相続財産であることが必要であり、物納できる財産の優先順位が定められていますので、納税者が自由に選択できません。

- 不動産、船舶、国債・地方債正面。上場株式等

- 不動産および上場株式のうち物納劣後財産に該当するもの

- 非上場株式など

- 非上場株式のうち物納劣後財産に該当するもの

- 動産

物納劣後財産

物納を利用するためには、納付期限までに物納申請書や関係書類を提出する必要があります。ただし、物納する財産は、相続税評価額でしか評価してもらえないため、市場価格より低くなることが多いでしょう。そのため。次に紹介する相続財産を売却して相続税を納付するほうがよい場合もあります。

相続財産を売却して納税する

不動産や有価証券を売却して相続税を納税する方法です。

相続税評価額で評価される物納と比べ、一般の市場を通じて売却できるため、売却収入が高くなる可能性もあります。

また、不動産を売却して利益(譲渡所得)が出た場合の譲渡所得税の節税につながることもあります。

不動産を売却すると、売却収入から不動産を取得した費用(取得費用)と売却にかかった費用(譲渡費用)を控除して譲渡所得を計算します。

相続した不動産を3年以内に売却した場合、取得費に相続税の一部を加算することができます(相続財産を譲渡した場合の取得費の特例)。

ただし、不動産を売却するには一定の時間がかかりますので、納付期限に間に合うよう手続きをすすめる必要があります。

国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

融資を受けて納税する

相続税の納付が難しいうえ、相続した不動産を手放したくないということであれば、金融機関から融資を受けて納付する方法も考えられます。

借入するにあたって、利息の支払いが生じますが、延納制度の利子税と比べると低い場合もあります。

ただ、借入金額によっては、担保や保証人が必要となりますし、審査が厳しく審査期間が長くなるケースもありますので納付期限に間に合うようすすめる必要があります。

相続放棄を検討する

延納や物納、相続財産の売却などいずれの方法でも相続税の納付が困難な場合は、相続放棄することも考える必要があります。

相続放棄すると、最初から相続人ではなかったものとみなされ、プラス財産、マイナス財産含め一切の財産を引き継ぐことができませんので、慎重に判断して決めましょう。相続放棄するには、相続があったことを知ってから3ヶ月以内にしなければなりません(民法915条)。

不動産を複数人で相続する方法

不動産は、現金や預貯金などの相続財産と異なり、分割が難しい財産です。ここでは、不動産を複数人の相続人で分割する方法について解説します。

- 相続人同士で不動産を共有分割する

- 不動産が複数あれば現物分割する

- 現物分割が難しい時は代償分割する

- 相続人全員が売却に同意するなら換価分割する

相続人同士で不動産を共有分割する

相続人同士で不動産を共有する方法です。

例えば、配偶者と子ども2人が法定相続分に従って共有する場合、それぞれ配偶者1/2、それぞれの子ども1/4ずつの割合で持ち分を登記します。

法定相続分に従って相続登記するだけで行える方法ではありますがデメリットもあります。

共有のまま所有する場合、将来売却して現金化したいとなった場合、共有者全員の同意が必要です。そのとき、売却することで合意できるとは限らず、もめる可能性もあります。

また、共有者の1人が亡くなり相続が発生すると、共有者の相続人が新たに不動産の共有者になります。権利関係が複雑になるだけでなく、関係性が遠い人同士が共有関係になることも考えられるでしょう。

不動産が複数あれば現物分割する

相続不動産が複数ある場合は、現物分割することもできます。

Aのマンションは配偶者、Bの土地は長男などで、不動産をそのままの状態で分割することが可能です。

ただし、物件によって不動産の評価は異なりますので、他の相続財産で調整するなどトラブルにならないよう慎重にすすめる必要があります。

また、土地であれば、1つの土地を分筆することで分けられる場合もあります。

ただし、分筆することで土地の形状や接道状況が悪くなり、不動産の価値が大きく下がってしまう可能性もありますので慎重な判断が必要です。

現物分割が難しい時は代償分割する

1人の相続人が不動産を引き継ぎ、他の相続人に相続分に応じた金銭を代償金として支払う代償分割という方法もあります。

被相続人と一緒に住んでいた配偶者が、住んでいた自宅を手放したくない場合など、配偶者が自宅を相続し、他の相続人には自宅の相続分の金銭を支払う場合などに活用が可能です。

ただし、この方法をとるためには、不動産を相続する相続人に代償金を支払える資力が必要です。

相続人全員が売却に同意するなら換価分割する

換価分割は、相続人全員の合意のもと、不動産を売却して、売却収入を相続割合に応じて分割する方法です。現金化することで相続人間で公平に分けやすいうえ、相続不動産を維持管理する費用や手間がなくなるというメリットがあります。

ただし、売却するには一定の期間が必要です。相続税の納付が必要な場合は、納付期限に間に合うようにすすめる必要があります。時間がなく早期の売却をし過ぎると、売却収入が減る可能性がありますので、余裕をもってすすめる必要があります。

相続税以外に注意すべき不動産の税金

最後に、相続税以外に注意すべき不動産の税金について解説します。

- 所有によって固定資産税や都市計画税がかかる

- 売却によって所得税や住民税がかかる

- 登記情報変更によって登録免許税がかかる

所有によって固定資産税や都市計画税がかかる

相続した不動産を売却せず所有する場合、固定資産税や都市計画税がかかります。固定資産税は1月1日時点の所有者に対して市区町村が課税する地方税で、市街化区域の不動産には都市計画税もかかります。

多くの場合、税率は以下のとおりですが、所在地の自治体によって異なる可能性があります。

・固定資産税=固定資産税評価額(課税標準額)×1.4%(標準税率)

・都市計画税=固定資産税評価額(課税標準額)×0.3%

居住用の建物が建てられた土地の場合、敷地面積200㎡までの土地について、固定資産税が1/6、都市計画税が1/3に軽減されます(小規模用宅地の特例)。

ただし、相続した土地建物の維持管理を行わず放置し続けると、「特定空き家」に指定される可能性もあります。特定空き家に指定されると、小規模住宅用地の特例がなくなり、固定資産税や都市計画税の負担が大幅に上がる可能性もありますので適切な管理が必要です。

売却によって所得税や住民税がかかる

相続した不動産を売却して利益が出た場合、所得税や住民税がかかる場合があります。

不動産を売却した場合の利益を譲渡所得といい、次の計算式で算出します。

譲渡所得=収入金額-(取得費+譲渡費用)

取得費は、売却した不動産の購入にかかった費用です。物件の購入価格や購入時の仲介手数料、印紙代などが含まれます。

譲渡費用は、不動産を売却するためにかかった費用で、売却時の仲介手数料や印紙代などが含まれます。

不動産を売却する場合、取得費や譲渡費用を証明する領収書などは、譲渡所得を計算するうえで必要となりますので、しっかり管理するようにしましょう。

登記情報変更によって登録免許税がかかる

相続不動産を引き継ぐ相続人が決まれば、被相続人の名義から相続人に相続登記(所有権移転登記)をします。もし、住宅ローンなどの担保に入っている場合は、抵当権の抹消登記も同時に必要となる場合があります。

所有権移転登記をするには、登録免許税と司法書士に依頼する場合は司法書士報酬が必要です。

登録免許税の計算方法は次のとおりです。

登録免許税=固定資産税評価額×0.4%

なお、2021年4月1日から相続登記が義務化されました。不動産を相続した相続人は、相続で取得したことを知った日から3年以内に相続登記を申請する必要があります。正当な理由がなく、相続登記をしない場合、10万円以下の過料がかされる可能性があります。

まとめ

相続が発生したとき、相続財産が相続税の基礎控除額以上だと相続税がかかる可能性があります。相続財産に不動産が含まれている場合は、相続税を計算するためには、土地、建物の相続税評価額を計算することが必要です。

土地は路線価、建物は固定資産税評価額をもとに相続税評価額を計算し、相続財産として評価します。

小規模宅地等の特例や不動産の評価方法など相続税を節税につながる特例や対策を理解しておくことが大切です。

ただ、相続税は、不動産以外のすべての相続財産を含めて計算しなければならず、不動産の評価だけで決まるわけではありません。

相続税がかかる場合、納付期限までに納めることができなければ、ペナルティを受ける可能性があります。もし相続税の納付のために不動産を売却する必要がある場合、納付期限に間に合うようにすすめる必要があります。

相続が発生すると、相続税の納付期限までに、相続財産や相続人の確定から遺産分割協議などしなければならないことは多くあります。相続手続きに不安な場合、税理士や不動産会社など専門家に相談しながらすすめるようにしましょう。