相続時精算課税制度の詳しい仕組み

相続時精算課税制度は、高齢者の保有財産を早期に次世代へ移動させることを目的につくられた、贈与税と相続税を一体化させた制度です。

ここでは、相続時精算課税制度の仕組みについて、詳しく解説します。

父母・祖父母から子や孫に贈与する場合に利用できる制度

相続時精算課税制度の利用には、贈与者は60歳以上の父母または祖父母、受贈者は18歳以上の贈与者の直系卑属である子か孫という要件を満たす必要があります。直系卑属とは、自分より後の世代で血のつながった直系の親族です。正式な養子縁組の手続きをしている養子も含みます。

この制度を適用して贈与を行えば、累計2,500万円まで贈与税がかかりません。

選択は贈与者ごとに行えます。たとえば祖母の贈与については相続時精算課税制度、父の贈与については暦年課税を選ぶことも可能です。暦年課税とは、1月1日から12月31日までの1年間に贈与された財産の合計額に応じて課税される制度です。

なお複数人の贈与者に対して相続時精算課税制度を適用することもできます。この場合、それぞれの贈与者ごとに2,500万円の特別控除が受けられます。2人の場合なら5,000万円の控除が可能です。

ただし1度でも相続時精算課税制度を選択すると、その贈与者から譲り受ける財産については、暦年課税への変更や併用はできません。

また、最初に贈与を受けた年の翌年2月1日から3月15日までに税務署へ贈与税の申告書を提出する必要があります。

累計贈与額2,500万円を超える部分には20%の贈与税が課せられる

相続時精算課税制度を適用した場合、2,500万円以内の贈与であれば、何度でも非課税で贈与が可能です。贈与額が2,500万円を超えてしまうと、超えた分に20%の贈与税が発生します。

贈与税は、以下の式で計算が可能です。

{(贈与額-基礎控除額110万円)-特別控除2,500万円}×20%

2,500万円を超過した分には20%の贈与税がかかりますが、相続時に「累積贈与額(基礎控除分はのぞく)+相続財産」の相続税を計算し、贈与税と相続税を精算します。

相続税が贈与税より多い場合は差額を納め、少ない場合は差額が還付されます。

相続が発生した際に、相続税の納付が必要ない場合でも、贈与税がかかることはありません。

たとえば8年間、毎年700万円ずつ合計5,600万円を贈与された場合の贈与税は、以下のとおりです。

{(5,600万円-110万円×8年)-2500万円}×20%=444万円

相続税からこの444万円が差し引かれます。

相続時精算課税制度の利用には相続税の節税効果がある

通常、相続税は相続発生時点の時価で財産を評価しますが、相続時課税制度の場合は贈与時の時価で行います。将来価値が上がりそうな財産を生前贈与しておけば、贈与時の低い評価額で相続税の計算ができるため、節税効果があります。

仮に相続時精算課税を利用して時価1,000万円の有価証券を贈与したとしましょう。その後、相続発生時に有価証券の価格が2,000万円になっていた場合でも、贈与時の時価1,000万円で相続税の計算ができるのです。

したがって相続で財産を譲渡するよりも、相続税の負担が低く抑えられます。

ただし相続が発生した際、贈与時より財産が値下がりしていた場合でも、値下がり前の価格で相続税の計算を行います。場合によっては、損をするケースもあるため、贈与前に慎重に検討しましょう。

詳しくは「将来値上がりする可能性がある資産を持っている」をご覧ください。

【2024年】相続時精算課税制度に関する税制改正の内容

2024年1月1日より施行された相続時精算課税制度に関する税制改正は、以下のとおりです。

- 相続時精算課税制度に年間110万円以内の基礎控除が追加

- 複数人から贈与を受ける場合は基礎控除を按分

それぞれ解説します。

相続時精算課税制度に年間110万円以内の基礎控除が追加

2024年1月1日より、相続時精算課税制度に基礎控除が新設されました。年間110万円以内の贈与なら、贈与税や相続税の納税が不要です。改正前は少額の贈与を行う場合でも、贈与税の申告義務がありました。しかし年間110万円以下の贈与については、申告も必要ありません。

当制度を初めて選択した年に行った贈与が、110万円以下の場合は「相続時精算課税選択届出書」のみを提出します。相続時精算課税選択届出書には、贈与を受ける人の戸籍謄本または戸籍抄本を添付する必要があるため、忘れないようにしましょう。

また将来相続が発生したとき、贈与財産が基礎控除以下の場合は、相続財産に加算する必要はありません。

以下の表は、改正前と改正後の違いをまとめたものです。

|

改正前 |

改正後 |

| 基礎控除額 |

0円 |

年110万円 |

| 贈与税の計算方法 |

(贈与額-2,500万円)×20% |

{(贈与額-年110万円)-2,500万円}×20% |

| 相続財産に加算する贈与財産 |

すべての贈与財産 |

贈与額から年110万円を差し引いた残額 |

| 贈与税の申告手続き |

少額の場合でも、贈与を行うたびに必要 |

年110万円以内の贈与であれば不要 |

たとえばAさんが8,000万円の財産を所有していたとしましょう。Aさんが法改正後に当制度を利用して1年目に900万円、2年目に300万円、3年目に110万円を贈与したとします。

この場合、相続財産に足し戻される金額は、以下のとおりです。

- 1年目:900万円-110万円=790万円

- 2年目:300万円-110万円=390万円

- 3年目:110万円-110万円=0円

Aさんが死亡した際、生前贈与額は1,310万円です。ただし相続財産に足し戻されるのは1,180万円(790万円+390万円)のため、相続税が課せられる財産額は7,870万円となります。

複数人から贈与を受ける場合は基礎控除を按分

相続時精算課税制度を利用して複数人から贈与を受けた場合、基礎控除は贈与を受けた人ごとに年間110万円です。したがって、相続時精算課税制度を活用して複数人から贈与を受ける場合は、基礎控除額を贈与金額で按分します。

なぜなら贈与者ごとに、相続税で精算すべき財産額を把握しておく必要があるためです。

たとえば祖父から300万円、父から200万円の贈与を受けたとします。

このケースの場合、祖父及び父の基礎控除額は、次のとおりです。

- 祖父:110万円×3/5=66万円

- 父:110万円×2/5=44万円

そのため祖父・父の特別控除の対象額は、以下になります。

- 祖父:300万円-66万円=234万円

- 父:200万円-44万円=156万円

相続時精算課税制度を利用するメリット

相続時精算課税制度を利用するメリットは、以下のとおりです。

- 贈与税の負担を抑えて贈与できる

- 子・孫に早い段階で遺産を譲れる

- 定期贈与とみなされない

- 相続トラブルを防げる

- 贈与者ごとに制度を選べる

- 住宅取得等資金の贈与の特例を併用できる

それぞれ解説します。

贈与税の負担を抑えて贈与できる

相続時精算課税制度は、2,500万円までなら一括・分割にかかわらず、子や孫に非課税で贈与できるのが最大のメリットです。この特別控除は、1人の贈与者が亡くなるまでに贈与した累計額に適用できます。そのため2,500万円を一括贈与する場合、何年かに分けて贈与する場合のどちらでも利用可能です。

仮に暦年課税を利用して2,500万円を非課税で贈与しようと思うと、基礎控除額は年間110万円のため、20年以上にわたって贈与する必要があります。

子どもや孫のライフイベントに合わせて、多額の財産を一括に贈与できるのは、大きなメリットといえるでしょう。

また相続時精算課税制度を利用して累計贈与額が2,500万円を超えた場合、超過した部分の贈与税の税率は一律20%です。

一方、暦年課税を利用して子や孫に贈与を行う場合の税率は以下のとおりです。

<特例贈与財産用>(特例税率)

| 基礎控除後の課税価格 |

税率 |

控除額 |

| 200万円以下 |

10% |

0円 |

| 200万円超~400万円以下 |

15% |

10万円 |

| 400万円超~600万円以下 |

20% |

30万円 |

| 600万円超~1,000万円以下 |

30% |

90万円 |

| 1,000万円超~1,500万円以下 |

40% |

190万円 |

| 1,500万円超~3,000万円以下 |

45% |

265万円 |

| 3,000万円超~4,500万円以下 |

50% |

415万円 |

| 4,500万円超~ |

55% |

640万円 |

参照:贈与税の計算と税率(暦年課税)|国税庁

子や孫へ4,000万円を贈与した場合で計算してみましょう。相続時精算課税制度を利用した場合の納税額は、次のとおりです。

・贈与4,000万円-基礎控除2,500万円=1,500万円

・1,500万円×20%=300万円

暦年課税を利用した場合の納税額は、以下のとおりです。

・贈与4,000万円-基礎控除110万円=3,890万円

・3,890万円×50%-415万円=1,530万円

このように相続時精算課税制度と暦年課税を比較すると、贈与税額に1,230万円の差が生じます。相続時精算課税制度は暦年課税に比べ、贈与税の節税効果があるといえるでしょう。

なお贈与額の合計が2,500万円を超え、贈与税を納税している場合は、相続税から支払った贈与税額を相殺できます。

子・孫に早い段階で遺産を譲れる

相続する人が生きているうちに財産を引き継ぐと、贈与となって暦年課税に応じた贈与税が課されます。高額な遺産を贈与すると、若い子や孫にとって贈与税が負担になってしまいます。

一方、相続時精算課税制度を利用すると、生前から累積2,500万円まで控除が可能です。特別控除が適用される相続時精算課税制度であれば、早い段階でまとまった財産を贈与できます。

住宅購入や進学費用など、子や孫にまとまったお金が必要となるタイミングで贈与できるため、有効に活用できるでしょう。

定期贈与とみなされない

年間110万円(基礎控除額の範囲)で贈与する暦年課税の場合、贈与の時期によっては定期贈与とみなされる恐れがあります。定期贈与とは、贈与総額が決まっている贈与を基礎控除の範囲内で分割して行うことです。

たとえば「10年間にわたり、毎年100万円を贈与する」と契約書を作成し、生前贈与を行なった場合は定期贈与に該当します。定期贈与とみなされると、毎年100万円を10年間受け取ったのではなく、1,000万円をまとめてもらったとみなされ、贈与税が発生してしまいます。

相続時精算課税制度の場合、タイミングに関係なく110万円を数年間にわたって贈与しても、定期贈与にみなされません。また相続時精算課税制度は暦年課税と異なり、生前贈与加算の適用対象外です。

生前贈与加算とは、死亡前7年以内に相続人が故人から贈与を受けていた場合、その贈与額を相続財産に加算することです。暦年贈与の場合、贈与のタイミングが遅れると生前贈与加算により十分な節税効果が得られない可能性があります。

一方、精算課税制度を利用すれば、相続のタイミングを気にせず年間110万円の非課税枠を利用できるでしょう。

相続トラブルを防げる

遺産を譲りたい相手に相続時精算課税制度を使って生前贈与を行っておけば、相続トラブルの防止につながります。とくに不動産など高価で分割しにくい財産は、相続時にトラブルになりがちです。決まった財産を特定の推定相続人に生前贈与しておけば、遺産分割で揉める心配もありません。

また、事業の後継者や同居している子どもに財産を多く引き継がせる必要がある場合、遺産分割前に生前贈与しておくといった利用も可能です。自分の意思を反映させて遺産を譲渡できるのもメリットといえるでしょう。

なお相続時精算課税制度を利用した場合、多額の贈与をしても贈与税を少額に抑えられる可能性があります。そのため、特定の子どもや孫に譲渡したい不動産や株式などがある場合、相続時精算課税制度を利用すれば節税につながることもあるでしょう。

贈与者ごとに制度を選べる

受贈者は、贈与者ごとに暦年課税か相続時精算課税のどちらかを選択できます。たとえば、相続時精算課税制度で祖父と祖母から贈与を受けると、最大5,000万円が非課税となります。祖父からの贈与は相続時精算課税制度、父からの贈与は暦年課税と別々の制度を利用することも可能です。

ただし1度でも相続時精算課税制度を選択した場合、その贈与者については暦年課税に戻せません。

また、この制度を利用する場合、贈与を受けた翌年の2月1日から3月15日までに贈与税申告書の提出が必要です。贈与税の申告をしないと、無申告加算税や延滞税がかかる恐れがあるため、忘れずに申告しましょう。

住宅取得等資金の贈与の特例を併用できる

父母や祖父母から居住するための家屋の購入資金の贈与を受けた場合、住宅取得等資金の贈与の特例が適用できます。住宅取得等資金の贈与の特例とは、親や祖父母などの直系尊属から住宅の購入や増改築のためのお金を受け取っても、一定額までは贈与税がかからない制度です。

新築や購入などの契約をした場合、贈与税の非課税の上限額は以下のとおりです。

- 省エネ等住宅:1,000万円

- それ以外の一般住宅:500万円

受贈者の要件は以下のとおりです。

- 受贈者が贈与者の子や孫など直系卑属である(配偶者の両親・祖父母からの贈与は対象外)

- 贈与を受けた年の1月1日の時点で、受贈者が18歳以上

- 贈与を受けた年の受贈者の所得が2,000万円以下(新築等をする家屋の床面積が40㎡以上50㎡未満のときは、1,000万円以下)

- 「住宅取得等資金の非課税」を利用したことがない

- 配偶者や親族など、特別な関係の人から家屋を取得していない

- 贈与を受けた年の翌年3月15日までに、住宅取得等資金をすべて使用して住宅を新築等し入居する

住宅を新築した場合の要件は以下のとおりです。

- 新築した住宅の登記簿上の床面積が40㎡以上240㎡以下

- 住宅の床面積の1/2以上が受贈者の居住用として使用

参照:直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

住宅取得等資金の贈与の特例は、相続時精算課税制度と併用が可能です。2つの特例を併用すると、最大3,610万円まで非課税となります。

通常、相続時精算課税制度は贈与者が60歳以上でなければ適用できません。しかし住宅取得等資金贈与の非課税制度と併用する場合は、60歳未満でも利用が可能です。また住宅取得等資金贈与の特例を適用させるには、新築・取得などした住宅への入居前に贈与を行わなければなりません。

それぞれの制度を適用する際には、贈与を受けた翌年2月1日から3月15日までに贈与税の申告をする必要があります。贈与税がかからない場合でも、申告は必要なので忘れずに行いましょう。

なお、この特例は、令和8年12月末まで適用が可能です。

相続時精算課税制度を利用するデメリット

相続時精算課税制度を利用するデメリットは、以下のとおりです。

- 暦年課税に変更できない

- 小規模宅地等の特例が適用されない

- 相続発生時に相続税が課せられる可能性がある

- 不動産の贈与は相続よりもコストが高い

それぞれ解説します。

暦年課税に変更できない

相続時精算課税制度を利用するためには、税務署に届け出が必要です。1度届出をだすと、暦年課税への変更や併用はできなくなります。自分にとって相続時精算課税制度を利用し生前贈与したほうがよいのか、相続時に財産を相続したほうがメリットがあるのか検討して制度を利用しましょう。

なお暦年課税を利用できなくなるのは、相続時精算課税制度を適用した贈与者からの贈与のみなので、ほかの贈与者からの贈与は暦年課税も利用可能です。

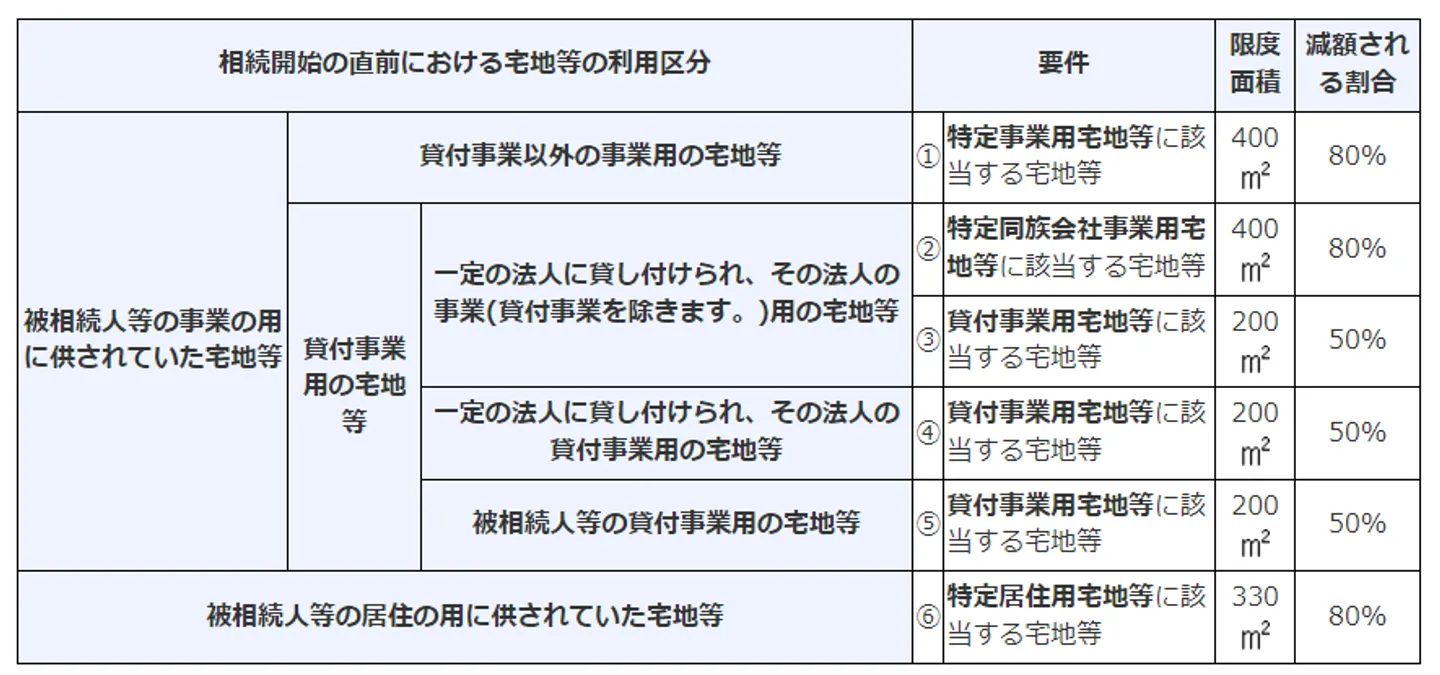

小規模宅地等の特例が適用されない

住宅や土地を相続時精算課税制度を使って贈与した場合、その宅地等は受贈者の財産となり、相続が発生する際に小規模宅地等の特例を適用できません。小規模宅地の特例とは、死亡した人の自宅や事業に使用していた宅地の相続税評価額を最大80%削減できる制度です。

特例を適用できる限度面積と限度割合は、以下のとおりです。

画像引用:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

また、小規模宅地等の特例の適用要件は、以下のとおりです。

| 相続人 |

適用要件 |

| 配偶者 |

無条件で適用される |

| 同居親族 |

相続開始の直前から相続税の申告期限(相続開始後10ヵ月)まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで所有していること |

| 同居親族以外 |

・被相続人に配偶者がいないこと

・同居している相続人がいないこと

・相続開始前3年以内に、宅地等を相続した親族が、その親族やその親族の配偶者・3親等内の親族・同族会社等が所有する家屋(相続開始直前に被相続人が居住していた家屋を除く)に住んだことがないこと

・相続開始時にその親族が住んでいる家屋を過去に所有していないこと

・申告期限までその宅地等を引き続き所有していること |

参照:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

たとえば夫が他界し、妻が自宅を相続したとします。その場合、自宅が建っている土地は、所定の要件を満たすと土地面積330㎡までの評価額が80%減額可能です。

相続時精算課税制度を利用すると、特例が適用されないため、その恩恵が受けられなくなります。引き継ぐ土地の種類によっては、小規模宅地の特例を適用させたほうが相続時精算課税制度を利用するより節税になる場合もあります。どちらを適用させたほうが有利に働くか検討することが大切でしょう。

相続発生時に相続税が課せられる可能性がある

相続時精算課税制度では、将来的に2,500万円から基礎控除を差し引いた贈与財産を相続財産に足し戻します。相続遺産の総額が基礎控除額を超えると相続税が課せられます。

とくに受贈者が孫の場合、2割加算で相続税が課税されるため注意が必要です。相続税の2割加算とは、死亡した人との血縁関係に応じて、相続や遺贈などで財産を取得した人が納付すべき相続税の2割に相当する金額が加算されることです。

2割加算は相続や遺贈などで財産を取得した人が、死亡した人の一親等の血族や配偶者以外の場合に適用されます。一親等の血族とは、子ども(養子を含む)及び両親のことです。

孫の場合は養子縁組をしても2割加算の対象となります。養子縁組をすると民法上では一親等の血族になりますが、孫を養子にした場合、故人の子の相続税を1回免れるため、2割加算の対象となるのです。

一方、代襲相続する孫の場合は、2割加算の対象者となりません。代襲相続する孫とは、死亡した人の子が先に他界していたときに、その子にかわって孫が相続する場合を指します。この場合、孫として相続しているのではなく子にかわって相続し相続税を納付するため、2割加算の対象外です。

なお2割加算の計算方法は、以下のとおりです。

加算金額=各人の税額控除前の相続税額×0.2

たとえば相続税額が300万円だった場合、加算金額は300万円×0.2=60万円です。

不動産の贈与は相続よりもコストが高い

相続時精算課税制度を利用すると、高額な不動産も税金を抑えて相続できます。ただし贈与した際にかかる贈与税や相続税以外の税金は、相続よりも高くつきます。

生前贈与時に負担が増える代表的な税は、以下のとおりです。

|

生前贈与 |

相続 |

| 登録免許税 |

固定資産税評価額×2.0% |

固定資産税評価額×0.4% |

| 不動産取得税 |

固定資産税評価額×3.0% |

なし |

参照:登録免許税の税額表|国税庁

相続であれば登録免許税のみで済みますが、生前贈与だと不動産所得税も発生します。また登録免許税も相続時は0.4%ですが、生前贈与は2.0%と割高です。

不動産の贈与や相続は数百万〜数千万円、もしくはそれ以上の金額になる場合もあります。たとえ2〜3%の税率でも、高額な税金が課税されることを念頭にいれておきましょう。

相続時精算課税制度の手続きの流れ・方法

相続時精算課税制度の手続きの流れ・方法は、以下のとおりです。

- 必要な書類を集める

- <相続時精算課税選択届出書を作成する/li>

- 贈与税の申告書(第1表・第2表)を作成する

- 受贈者の住所地にある税務署に提出する

それぞれ解説します。

1. 必要な書類を集める

相続時精算課税制度を利用するためには、手続きが必要です。準備を早めにすれば、申告期限が近くなってから慌てず、余裕を持って対応が可能です。

税務署に申告に必要な書類は、以下のとおりです。

| 必要書類 |

概要 |

取得先 |

| 贈与税の申告書 |

贈与税を計算し、税務署に報告するために使用する書類 |

・国税庁ホームページ

・税務署 |

| 相続時精算課税選択届出書 |

相続時精算課税制度の適用を受けるために、税務署に提出する書類 |

・国税庁ホームページ

・税務署 |

| 受贈者の戸籍謄本または戸籍抄本 |

受贈者が18歳以上で、直系尊属から直系卑属への贈与であることを確認するために必要 |

・市町村役場

・郵送

・コンビニ |

| 贈与者(贈与する側)の戸籍謄本または戸籍抄本 |

贈与者が60歳で受贈者の父母、または祖父母であることを確認するために必要 |

・市町村役場で申請する

・郵送で申請する

・コンビニで取得する |

贈与税の申告書は、贈与税を計算し、税務署に報告するための書類で、次の2種類があります。

- 第1表:贈与税の申告をする際に受贈者が記入する書類

- 第2表:相続時精算課税の適用を受ける人が記入する申告書

申告書は国税庁のホームページ、または税務署で入手できます。

相続時精算課税選択届出書は、相続時精算課税制度を受けるために税務署に提出する書類です。届出書を1度提出すると、同じ贈与者と受贈者間での贈与に関しては、再度提出する必要はありません。こちらの書類も国税庁のホームページや税務署で取得が可能です。

受贈者や贈与者の戸籍謄本や戸籍抄本は、受贈者の氏名や生年月日、受贈者と贈与者の関係を確認するために必要な書類です。これらは市町村役場の窓口や郵送での申請、コンビニで取得できます。ただしコンビニ取得に対応していない自治体もあるため、事前に確認しておきましょう。

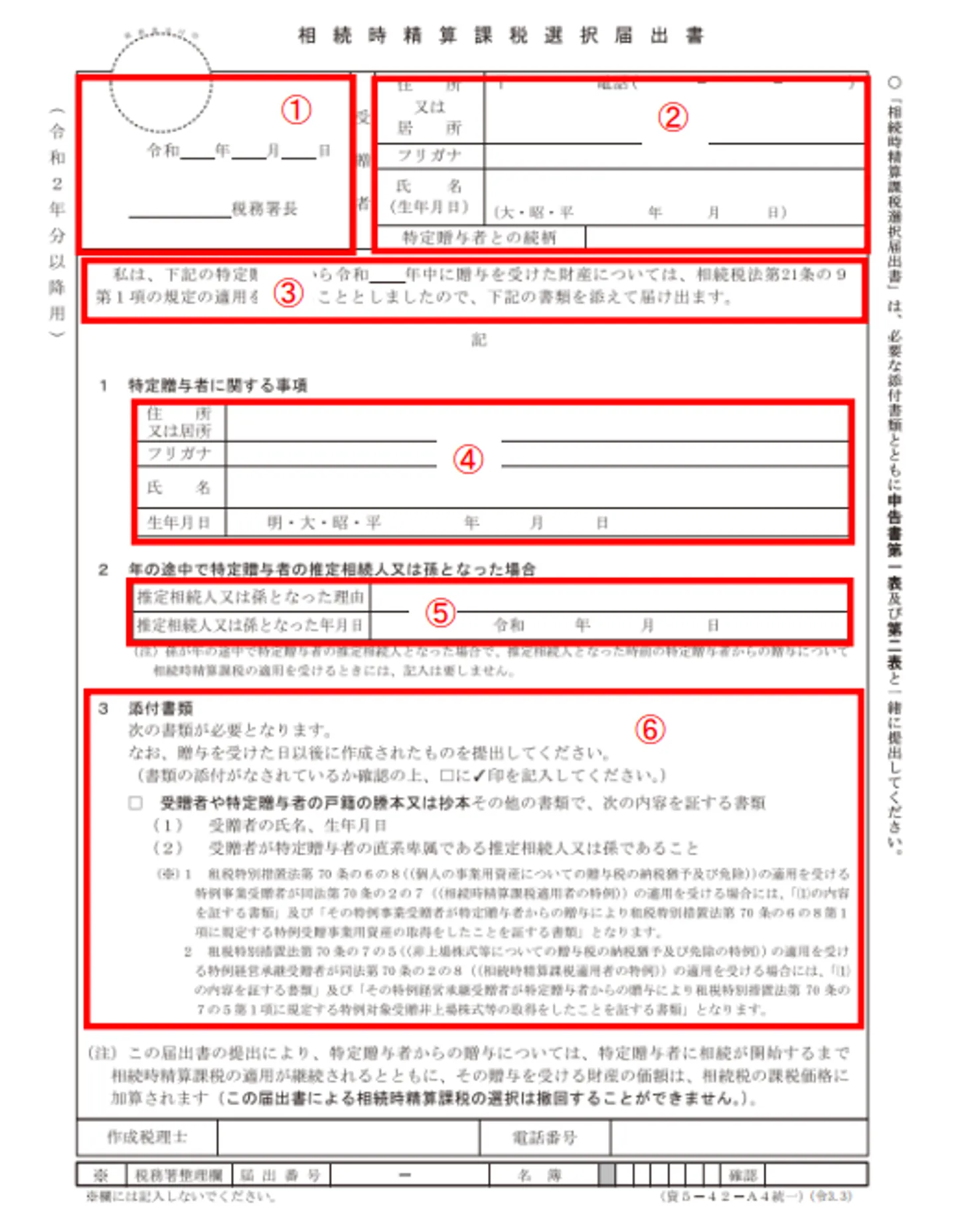

2. 相続時精算課税選択届出書を作成する

次に相続時精算課税選択届出書を作成します。

相続時精算課税選択届出書は、国税庁のホームページからダウンロード可能です。

「書き方等」を参考に必要事項を記載して、添付書類のチェックを行い、書類に漏れがないか確かめましょう。

相続時精算課税選択届出書の書き方は、以下のとおりです。

- 提出日と受贈者の所轄の税務署名を記入する

- 受贈者(贈与を受ける人)の住所・氏名・生年月日・贈与者との続柄などを記入する

- 相続時精算課税制度の利用を始める年を記入する

- 特定贈与者(贈与する人)の住所・氏名・生年月日などを記入する

- 年の途中で特定贈与者の推定相続人または孫になった場合は、その理由及び推定相続人または孫になった年月日を記入する

- 相続時精算課税選択届出書とあわせて提出する書類に✓を入れる

参照:相続時精算課税選択届出書

なお2024年1月1日から年間110万円の基礎控除が設けられたため、令和6年分の様式は変更となります。

最新の届出書をダウンロードまたは税務署で取得して利用してください。

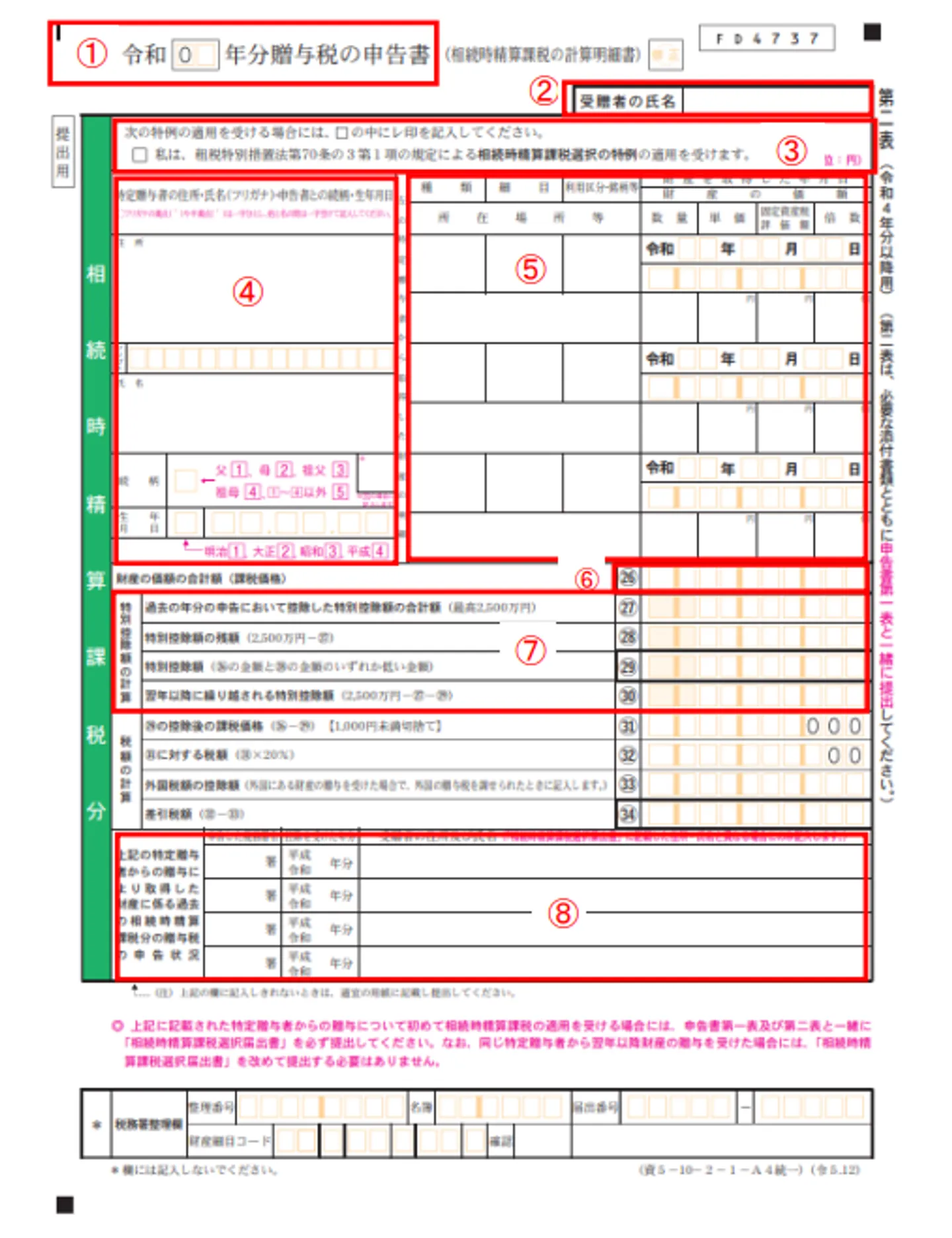

3. 贈与税の申告書(第1表・第2表)を作成する

相続時精算課税選択届出書を書いたら、次は贈与税の申告書を作成します。

贈与税の申告書は第1表と第2表があるため、両方作成が必要です。第1表には贈与財産の評価額の合計を記載するので、財産の明細などを記載する第2表から作成するとよいでしょう。

第2表の書き方は、次のとおりです。

- 贈与のあった年を記入する

- 受贈者の氏名を記入する

- 「私は租税特別措置法第70条の3第1項の規定による相続時精算課税選択の特例の適用を受けます」の▢にチェックを入れる

- 特定贈与者の住所・氏名・申告者との続柄・生年月日を記入する

- 贈与した財産の明細に種類・細目・所在場所・財産を取得した年月日・財産の価格などを記入する

- 財産の価格の合計額(課税価格)を記入する

- 特別控除額の計算に、過去に控除した特別控除の合計額や特別控除額の残額、翌年以降に繰り越される特別控除額などを記入する

- 過去に提出した「相続時精算課税選択届出書」に記入した住所・氏名と、過去に提出した贈与税の申告書に記入した住所・氏名が異なる場合は、その年分の住所・氏名を記入する

参照:贈与税の申告書 第2表

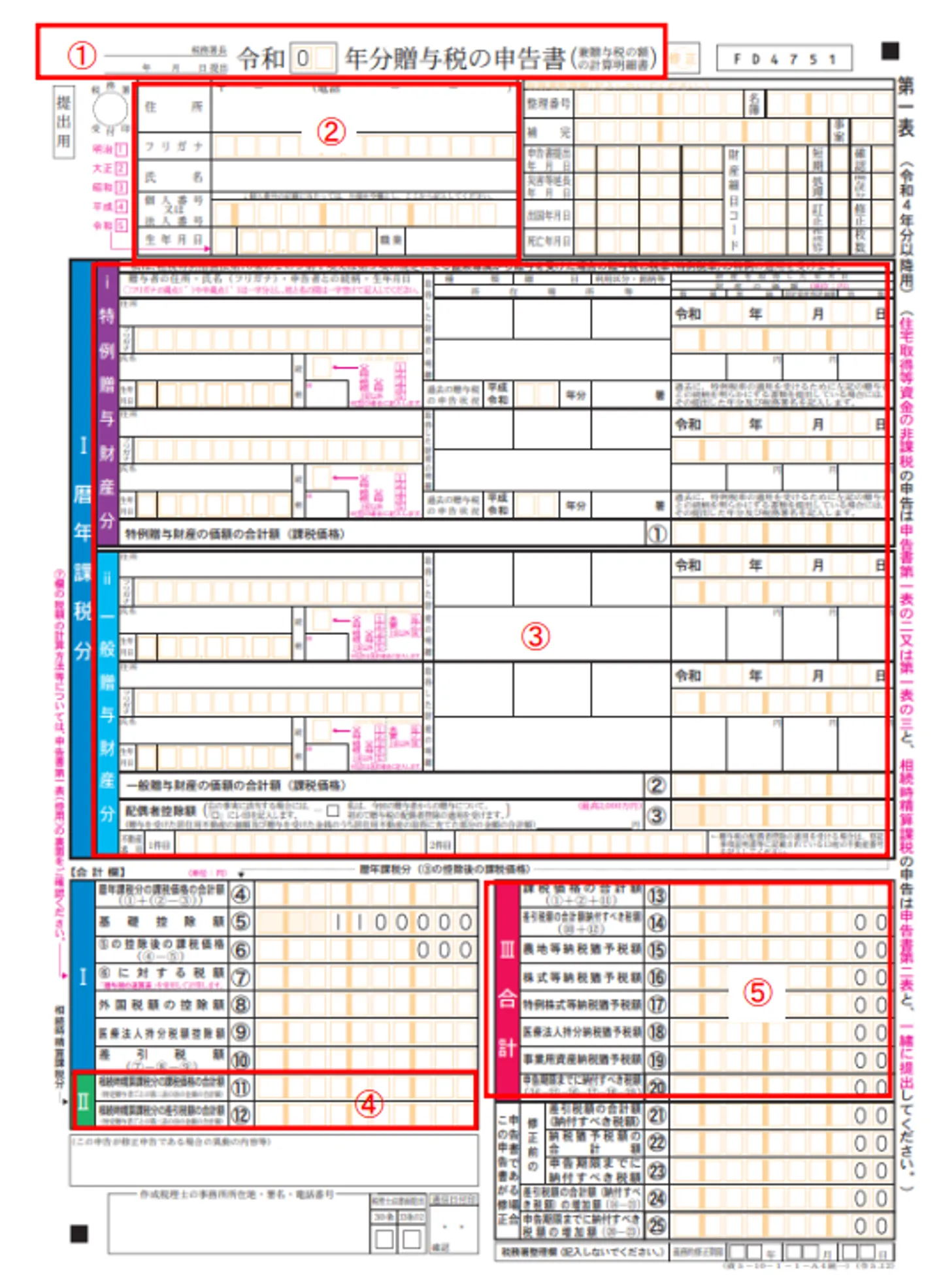

第2表の作成が終わったら第1表を記入します。

第1表の書き方は、以下のとおりです。

- 税務署長の欄に、受贈者の住所の所轄税務署名を記入する

・提出年月日は現在の日付、年は前年の数字を書く

- 申告者(受贈者)の住所・氏名・マイナンバーなどを記入する

- 暦年課税分は記入不要

- Ⅱに第2表で記入した金額を転記する

- Ⅲに暦年課税の贈与と相続時精算課税の贈与を合計したものを贈与税額に記入する

参照:贈与税の申告書 第1表

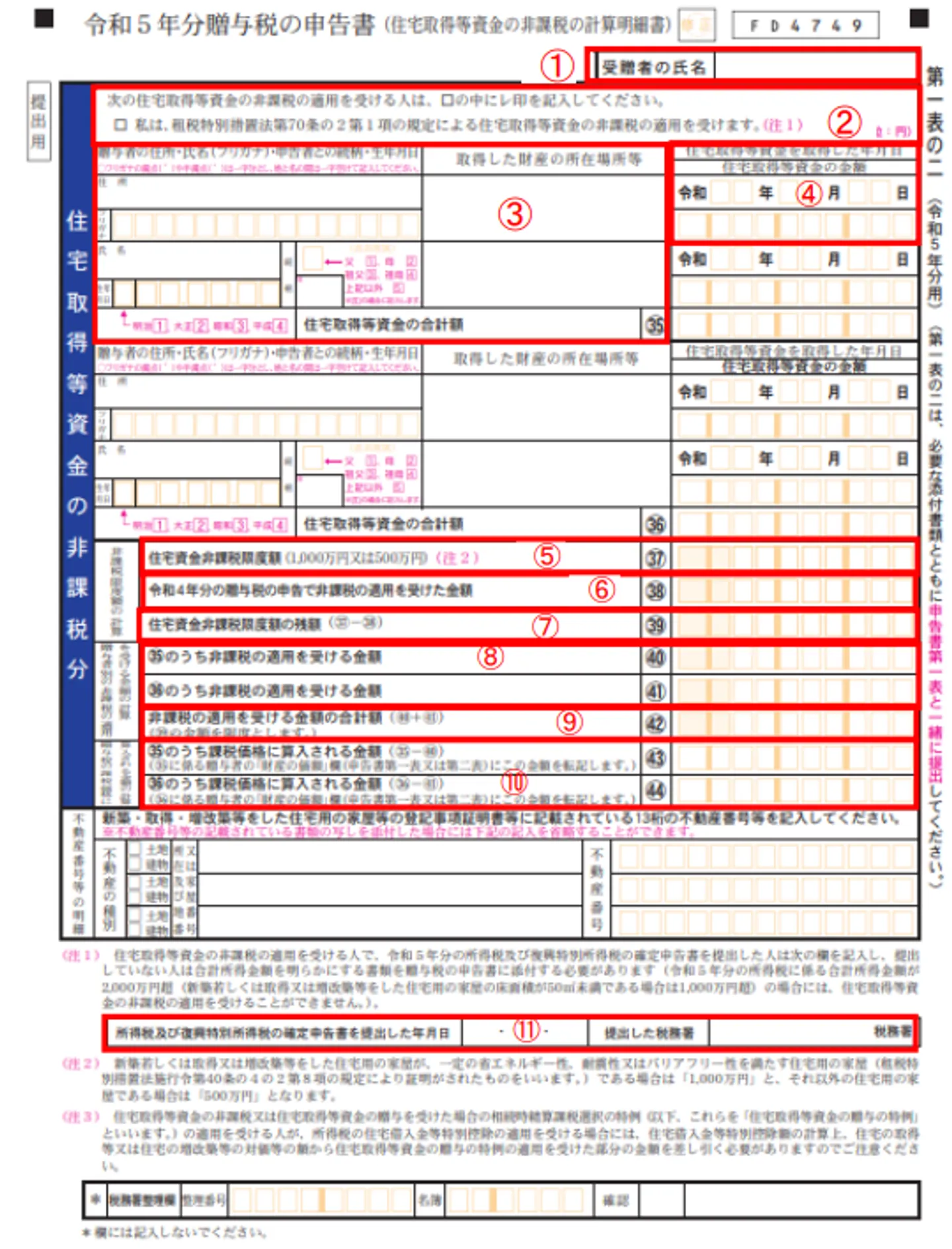

相続時精算課税で住宅取得等資金の贈与の特例を適用する場合、第1表の2の作成も必要です。

第1表の2の書き方は、以下のとおりです。

- 受贈者の氏名を記入する

- 「私は、租税特別措置法第70条の2第1項の規定による住宅取得等資金の非課税の適用を受けます」の▢にチェックを入れる

- 贈与者の住所・氏名・申請者との続柄・生年月日・取得した財産の所在場所などを記入する

- 住宅取得等資金を取得した年月日と住宅取得等資金の金額を記入する

- 住宅資金非課税限度額を記入する

- 令和4年分の贈与税の申告で非課税の適用を受けた金額を記入する

- 住宅資金非課税限度額の残額を記入する

- 住宅取得等資金の合計額のうち、非課税の適用を受ける金額を記入する

- 非課税の適用を受ける金額の合計額を記入する

- 住宅取得等資金の合計額のうち、課税価格に算入される金額を記入する

- 所得税及び復興特別所得税の確定申告書を提出した年月日と提出した税務署を記入する

参照:贈与税の申告書 第1表の2

相続時精算課税で住宅取得等資金の贈与の特例を適用する場合、第2表の項目にチェックを入れるのと第1表の2の作成を忘れずに行ってください。

4. 受贈者の住所地にある税務署に提出する

相続時精算課税選択届出書や贈与税の申告書を作成し、添付書類も揃ったら税務署に提出します。

提出する方法は、次のとおりです。

- 税務署の窓口に直接提出する

- 郵送で提出する

- e-Taxの電子申告で提出する

提出先は受贈者の納税地を所管する税務署で、国税庁のホームページから以下の方法で調べられます。

- 郵便番号・住所から調べる

- 地図から調べる

- 一覧から調べる

参照:税務署の所在地などを知りたい方|国税庁

相続時精算課税制度を利用するには、贈与を受けた翌年2月1日から3月15日までに申告が必要です。申告しないと、相続時精算課税制度は利用できないため、忘れずに行いましょう。

また最初の贈与を受けた年内に贈与者が亡くなった場合、相続時精算課税選択届出書の提出先は、贈与者が相続税を納める所轄税務署となります。

提出期限は1または2のいずれか早い日です。

- 贈与税の申告書の提出期限(贈与を受けた年の翌年の3月15日)

- 贈与者の相続に係る相続税の申告期限(相続開始日の翌日から10ヵ月を経過する日)

なお贈与税の申告書の提出は必要ありません。

相続時精算課税制度と暦年課税を選択する際の判断目安

相続時精算課税制度と暦年課税には、以下のような違いがあります。

|

相続時精算課税制度 |

暦年課税 |

| 贈与者(贈与する人) |

贈与をした年の1月1日の時点で、60歳以上である父母・祖父母 |

誰でも可能 |

| 受贈者(贈与を受ける人) |

贈与を受けた年の1月1日の時点で18歳以上の子や孫 |

誰でも可能 |

| 贈与税申告 |

・110万円を超過したら申告が必要

・ただし初年度は、相続時精算課税選択届出書を提出 |

110万円を超過したら申告が必要 |

| 非課税枠 |

・受贈者ごとに年間110万円(贈与者が複数の場合は按分)

・贈与者ごとに特別控除2,500万円(ただし相続時に足し戻される) |

受贈者ごとに年間110万円 |

| 非課税枠を超過した場合の税率 |

一律20% |

贈与額により10~55% |

| 贈与者が死亡した場合の相続税 |

基礎控除110万円を控除後の残額が相続財産に加算される |

・死亡する7年以内の贈与は生前贈与加算される

・ただし、相続4~7年以内の贈与については、総額100万円までは相続財産に加算しない |

| 選択方法 |

相続時精算課税選択届出書の提出が必要 |

相続時精算課税制度を選ばなければ、自動的に暦年課税が適用される |

| 回数制限 |

・なし

・一旦選択すると暦年課税には戻れない |

・なし

・相続時精算課税制度を選択後は適用できない |

贈与を行う際の状況によって、相続時精算課税制度または暦年課税のどちらを選択したほうがよいか判断が必要です。

ここでは、相続時精算課税制度が向いているケース、暦年課税が向いているケースを解説します。

相続時精算課税制度が向いているケース

相続時精算課税制度が向いているケースは、以下のとおりです。

- 相続税がかからない、または少額の人で多額を贈与したい

- 将来値上がりする可能性がある資産を持っている

- 余命がわずかで7年以内に亡くなる可能性がある

それぞれ解説します。

相続税がかからない、または少額の人で多額を贈与したい

相続時精算課税制度は、相続税がかかるほどの資産ではないけれども、一括で多額の財産を生前贈与したいときにおすすめです。

たとえば3,300万円の財産を所有している父が子どもに1,300万円の暦年贈与を行った場合、基礎控除額110万円を控除した1,190万円に贈与税がかかります。この1,300万円を暦年贈与で非課税にしようと思うと、非課税限度額は年間110万円のため、10年以上かかってしまいます。

しかし相続時精算課税を利用すると、2,500万円までの贈与は非課税のため、1,300万円を一括贈与しても贈与税は課税されません。そのため、将来の相続まで待たずに必要なタイミングで贈与したい場合には有効な制度です。

その後、相続が発生したときは、手元に残っている2,000万円に贈与した1,300万円を加算した額から110万円を差し引いた3,190万円で相続税を計算します。ただし相続財産が基礎控除額の範囲内であれば、相続税はかかりません。

相続税の基礎控除額は、以下の式で計算します。

基礎控除額=3,000万円+(600万円×法定相続人の数)

今回の基礎控除額は3,000万円+(600万円×1)=3,600万円です。3,190万円は基礎控除内のため、相続税は課税されません。

なお相続税がかかるケースでも税額が少なければ、贈与税より相続税のほうが税率が低いため、相続時精算税制度がお得です。子どもや孫への資金援助として多額の贈与をしたい場合は、相続時精算課税制度を活用するとよいでしょう。

将来値上がりする可能性がある資産を持っている

将来値上がりする可能性がある資産を持っている場合、相続時精算課税制度を利用すると節税が可能です。

不動産や株式などの資産は、常に価格が変動しているので、相続時に高騰化している可能性があります。相続時精算課税制度を利用した場合の生前贈与は相続の際に課税されますが、相続税の計算は贈与時点の価値で行われます。

たとえば、8,000万円の財産を持っていた父が相続時精算課税を利用して2,000万円の土地を贈与したとしましょう。父の死亡時に土地の価格が4,000万円に値上がりしていた場合でも、値上がり分の2,000万円は相続税の計算に反映されず、相続税の課税対象は8,000万円です。

ただし相続開始時点で贈与当時より財産が値下がりした場合でも、値下がり前の価格で相続税の計算がされることを念頭に入れておきましょう。たとえば贈与時2,000万円の土地が相続開始時に1,000万円に値下がりしていたとします。相続時精算課税制度を利用していなければ7,000万円が相続税の課税対象ですが、利用している場合は8,000万円に課税されます。

このように贈与した財産が値上がりする場合には相続時精算課税は節税になりますが、値下がりした場合は損をすることになるため、贈与前に慎重に検討することが大切です。

また、賃貸不動産のような利益を継続して生じるものも、相続時精算課税制度を選択すると節税が可能です。もし賃貸不動産を生前贈与せずに相続した場合、毎月の家賃収入はそのまま相続財産に組みこまれ、多額の相続税がかかる可能性があります。賃貸不動産を生前贈与した場合、不動産収入はそのまま受贈者の収入となり相続財産が増えないため、相続税の課税対象を減らせるでしょう。

余命がわずかで7年以内に亡くなる可能性がある

余命わずかで7年以内に亡くなる可能性が高く、長期的な贈与が困難なのであれば、相続時精算課税制度がおすすめです。死亡する直前であっても年間110万円までは、相続税も贈与税も課税されないためです。

2023年の税制改正により、生前贈与の加算が3年から7年に延長になりました。そのため暦年課税の場合、贈与者が亡くなる7年以内に贈与された資産は相続税の対象となります。

ただし相続開始前4~7年の贈与については、総額100万円までは相続財産に課税されません。7年への完全移行は、2031年1月1日以降となります。

なお相続財産に足し戻される生前贈与は、推定相続人への贈与に限定されます。推定相続人とは、現時点で相続が開始したとき、死亡した人の法定相続人になると予測される人です。孫や子の配偶者など推定相続人以外への贈与は、相続財産への加算の対象外となります。

暦年課税が向いているケース

暦年課税が向いているケースは、以下のとおりです。

- 贈与者が若く長期的に資産を譲りたい

- 複数人に贈与したい

それぞれ解説します。

贈与者が若く長期的に資産を譲りたい

暦年課税は7年以内に亡くなるリスクが低く、長期的に資産を譲りたい場合におすすめです。基礎控除内(毎年110万円)の贈与であれば贈与税の課税対象となりません。

贈与者の年齢が若いほど贈与期間も長くなり、1回の贈与が少額でも長期的な贈与で多額の資金を非課税で譲れます。1回の贈与額は年間110万円と少額ですが、10年で1,100万円、20年で2,200万円の贈与が可能です。

ただし、被相続人から贈与を受けていた人が法定相続人の場合、贈与をしていた人が死亡前の7年間の財産は暦年課税の対象ではなく、相続税の課税対象となります。暦年贈与の開始時期が遅くなると、節税効果も低くなるため、できる限り早い時期から贈与を始めるとよいでしょう。

また、高額な資産があり、将来相続税が高くなる可能性があるときにも有利です。

具体的な例を見てみましょう。

【例】

・父が、3億円の財産を所持している。配偶者は他界しており、18歳以上の子が3人いる。

・父の死後、子3人が財産を法定相続分の1/3ずつ相続する場合

相続税の税率は、以下のとおりです。

| 法定相続分に応ずる取得金額 |

税率 |

控除額 |

| 1,000万円以下 |

10% |

- |

| 1,000万円超~3,000万円以下 |

15% |

50万円 |

| 3,000万円超~5,000万円以下 |

20% |

200万円 |

| 5,000万円超~1億円以下 |

30% |

700万円 |

| 1億円超~2億円以下 |

40% |

1,700万円 |

| 2億円超~3億円以下 |

45% |

2,700万円 |

| 3億円超~6億円以下 |

50% |

4,200万円 |

| 6億円超 |

55% |

7,200万円 |

参照:相続税の税率|国税庁

相続税の基礎控除額の計算式は、次のとおりです。

3,000万円+(600万円×法定相続人の人数)

【計算】

・基礎控除額=3,000万円+(600万円×3)=4,800万円

・基礎控除後の金額=3億円-4,800万円=2億5,200万円

・法定相続分に応ずる1人あたりの取得金額=2億5,200万円×1/3=8,400万円

・相続税額=8,400万円×30%-700万円=1,820万円

子3人が、相続税1,820万円を各々納付することになります。

次は、生前に毎年控除額の110万円まで財産贈与していた場合です。

【例】

父が3億円の財産を所持していた。配偶者は他界しており、子が3人いる。

子3人に対して、それぞれ毎年110万円を、20年間継続して贈与していた。

その後、父が亡くなり、子3人が財産を1/3ずつ相続した。

※1:今回は、毎年110万円ずつ贈与を受けたという前提で算出します。なお定額で毎年贈与すると、定期贈与とみなされる可能性があり、贈与額が基礎控除内でも課税される可能性があります。

※2:贈与者が死去する前の7年間に贈与を受けた財産は、相続財産となるため、金額は多少異なります。

【計算】

・贈与税:0円(基礎控除内での贈与だったため)

・相続時の財産=3億円-(110万円×20年×3人)=2億3,400万円

・基礎控除額=3,000万円+600万円×3=4,800万円

・基礎控除後の金額=2億3,400万円-4,800万円=1億8,600万円

・法定相続分に応じる1人あたりの取得金額=1億8,600万円×1/3=6,200万円

・相続税額=6,200万円×30%-700万円=1,160万円

3億円の財産を生前贈与なしで子3人が相続した場合、納付しなければならない相続税額は各々1,820万円です。しかし、暦年贈与を利用すると納付すべき相続税額が1,160万円となります。このように被相続人の死後、相続税を支払うよりも、暦年課税を利用した場合のほうが節税になるのです。

なお110万円以内で贈与を受けたときは、贈与の事実を示す証拠を残しておくことが大切です。証拠がないと、定期贈与とみなされ相続税を課税される可能性があります。

定期贈与とみなされないためには、次のような対策をしておくとよいでしょう。

- 贈与契約書を毎年作成し保管しておく

- 銀行振り込みを利用し、入出金の履歴を残す

- 領収証を発行してもらい保管しておく

- 贈与の時期を毎回変える

- 贈与の金額を毎回変更する

複数人に贈与したい

暦年課税では、子や孫以外の人も受贈者にでき、人数制限もありません。受贈者ごとに基礎控除を適用できるため、複数人に贈与すれば1度に多額の資金を非課税で贈与可能です。

たとえば、3人の子と7人の孫に100万円ずつ贈与した場合、1,000万円が非課税となります。贈与すると相続財産も少なくなるため、結果的に相続税の圧縮が可能です。

なお被相続人が相続人へ贈与する場合、相続人名義の通帳は相続人に管理させることが大切です。被相続人が通帳や印鑑を管理していたり相続人が口座の存在を知らなかったりした場合は、名義預金とみなされ相続税の対象になってしまう可能性があります。名義預金とは、配偶者や子、孫などを名義人にして預金をしている口座です。

よくあるケースは、以下のとおりです。

- 親が子どもの名前で口座をつくり、子どものために預金している

- 専業主婦で収入のない妻が、夫の給料を妻名義の口座で管理している

- 子・孫の名前で口座をつくり、祖父母が預金をしている

贈与と認められるためには、相続人自らが口座をつくり、もらった財産や通帳の管理を自分で行うことが大切です。また贈与者と受贈者の双方で合意があったと証明できるよう、あらかじめ贈与の意思を確認し、契約書を作成しておきましょう。

まとめ

相続時精算課税制度は相続税が課されない、または少額の人で多額の贈与を行いたい人におすすめです。

不動産のような高価で分割しにくい財産は相続時にトラブルに発展しやすいです。しかし相続時精算課税制度を利用して、決まった財産を特定の推定相続人に生前贈与しておけば、遺産分割でトラブルになる心配もないでしょう。

一方、小規模宅地等の特例が適用されなかったり、不動産の贈与については相続よりもコストが高くなったりするといったデメリットもあります。

相続時精算課税を1度でも利用すると、暦年課税に変更・併用できません。

相続時精算課税制度と暦年課税のどちらが有利となるかは個人の状況で変わります。メリットやデメリットを把握したうえで、当制度を利用するか検討してください。