相続税申告書の作成・提出が必要なケース

相続税申告書の作成・提出が必要なケースは、以下のとおりです。

- 相続遺産の総額が基礎控除額を超える

- 相続時精算課税制度を利用して生前贈与を受けた

- 控除の適用によって相続税がゼロになる

それぞれについて解説します。

相続遺産の総額が基礎控除額を超える

1つ目のケースは、相続遺産の総額が基礎控除額を超える場合です。

相続税は、相続遺産の金額が基礎控除を超える分にかかります。

相続される相続遺産の総額が基礎控除以下であれば、相続税は発生しません。

基礎控除額は、以下の式で算出できます。

3,000万円+600万円×法定相続人の数

たとえば法定相続人が配偶者と子ども2人の場合、基礎控除は3,000万円+600万円×3=4,800万円となるため、遺産総額が4,800万円以下なら相続税が発生しません。

法定相続人とは、被相続人の財産を受け取る権利をもつ人です。

被相続人が生まれてから亡くなるまでの戸籍謄本を確認すれば、誰が法定相続人か、また何人いるのかがわかります。

相続人の数が多いほど基礎控除額が増えるため、相続税は少なくなります。

相続の計算の場合、相続放棄した人も法定相続人に含めることが可能です。

また、養子も法定相続人に含められますが上限があり、実子がいる場合は1人、いない場合は2人まで法定相続人として数えられます。

遺産総額が求めた基礎控除額以上であれば、相続税申告書の作成と提出及び、相続税の納税が必要です。

相続時精算課税制度を利用して生前贈与を受けた

2つ目のケースは、相続時精算課税制度を利用して生前贈与を受けた場合です。

相続時精算課税制度とは、60歳以上の父母や祖父母が18歳以上の子や孫へ生前贈与をする場合に選択できるものです。

相続時精算課税制度を利用すると、2,500万円まで贈与税がかからず遺産を贈与できます。

なお、2024年1月以降の贈与の場合、相続時精算課税を利用しても年110万円の基礎控除が適用されるようになりました。

贈与者が死去した際は、累計贈与額(基礎控除部分は含まない)と相続財産を加算して相続税を算定し、贈与時に支払った贈与税を差し引いて相続税を支払います。

そのため、相続時精算課税制度を利用して贈与を受けた人は、相続の際に財産を受け取らなくても相続税の申告が必要です。

控除の適用によって相続税がゼロになる

3つ目のケースは、控除の適用によって相続税がゼロになる場合です。

相続税は基礎控除を超過した場合でも特定の要件を満たせば、納税額を減らせる控除や特例があります。

控除や特例の中には、申告しなくても適用される控除と申告しないと適用されない控除があります。

申告しなくても適用される控除を利用し、税額がゼロになれば申告する必要はありません。

申告しなくても適用される控除は次のとおりです。

| 控除の種類 |

内容 |

控除額 |

| 障害者控除 |

85歳未満の障害者が遺産を相続した場合に相続税を軽減できる制度 |

・一般障害者の場合:(85歳-相続発生時の年齢)×10万円

・特別障害者の場合:(85歳-相続発生時の年齢)×20万円

|

| 未成年者控除 |

未成年(18歳未満)である相続人が遺産を相続した場合に相続税を軽減できる制度 |

(18歳-相続発生時の年齢)×10万円 |

| 相次相続控除 |

前回の相続発生から10年以内に相次いで相続が発生した場合に、適用できる制度 |

A×C/(B-A)×D/C×(10-E)/10

※求めた割合が100/100を超えるときは、100/100とする

A:今回の被相続人が前の相続の際に課せられた相続税額

B:今回の被相続人が前の相続の際に取得した純資産価額(取得財産の価額+相続時精算課税適用財産の価額-債務および葬式費用の金額)

C:今回の相続、遺贈や相続時精算課税に係る贈与によって財産を取得したすべての人の純資産価額の合計額

D:今回のその相続人の純資産価額

E:前の相続から今回の相続までの期間(1年未満の期間は切り捨て)

|

| 外国税額控除 |

相続や遺贈により国外財産を取得した財産に対し、外国で課税された日本の相続税に相当する額を、日本で支払う相続税額から控除できる制度 |

・外国で課された相続税に相当する税金

・日本の相続税額×外国にある財産の額÷相続人の相続財産額

|

一方、次の控除や特例を適用したい場合は申告が必要です。

| 控除や特例の種類 |

内容 |

適用要件 |

| 配偶者の税額軽減 |

被相続人の配偶者が相続または遺贈によって得た財産のうち、1億6,000万円、または法定相続分相当額までは、相続税が課されない特例 |

・戸籍上での配偶者である

・相続税の申告期限までに遺産が分割されている

・相続税の申告書を税務署に提出している

|

| 小規模宅地の特例 |

故人が自宅として使用していた土地を、配偶者、または故人と同居していた親族が相続した場合、土地の評価額を最大80%減額する特例 |

【配偶者】

無条件で受けられる

【同居親族】

・相続開始の直前から相続税の申告期限(相続開始後10ヶ月)まで引き続きその建物に住み続け、かつ、その宅地等を相続開始時から相続税の申告期限まで所有していること

【同居親族以外】

・被相続人に配偶者がいないこと

・同居している相続人がいないこと

・相続開始前3年以内に、宅地等を相続した親族が、その親族やその親族の配偶者・3親等内の親族・同族会社等が所有する家屋(相続開始直前に被相続人が居住していた家屋を除く)に居住したことがないこと

・相続開始時にその親族が居住している家屋を過去に所有していないこと

・申告期限までその宅地等を引き続き所有していること

|

| 寄付金控除 |

相続または遺贈(遺言による贈与)により取得した財産を国や地方自治体、NPO法人などに寄付した場合は非課税になる特例 |

・相続税の申告期限までに寄付の手続きが完了している

・相続財産をそのまま贈与している

・寄付先として認められている団体・組織に寄付している

|

| 農地の納税猶予の特例 |

農業を営んでいた被相続人が死去した際、農地を相続した人が引き続き農業を行う場合に一定の相続税額の支払いを猶予する特例

※以下のいずれかに該当する場合は免除となります

・農業相続人が死亡した場合

・農業相続人が農地のすべてを後継者に生前一括贈与した場合

・農業相続人が20年以上農業を継続した場合 |

【被相続人の適用要件】

・死亡日まで農業を営んでいた人

・死亡日まで特定貸付や認定農地貸付などを行っていた

・農地を生前一括贈与した

【農業相続人の適用要件】

・相続税の申告期限までに農業経営を開始し、引き続き農業経営を行う人

・相続税の申告期限までに特定貸付や認定農地貸付などを行った人

・農地を生前一括贈与された人 |

以上の控除や特例は、税額がゼロになっても申告が必要なため注意しましょう。

控除が利用できるかわからないときは、税理士に相談することをおすすめします。

相続税申告書の作成前に準備すること

相続税申告書の作成前に準備することは、以下のとおりです。

- 相続財産と負債を調査して計算する

- 相続財産全体の相続税を計算する

- 適用できる控除を計算する

それぞれについて解説します。

相続財産と負債を調査して計算する

まず、事前に相続財産と負債を調査して、相続税評価額を求めます。

相続税評価額とは、決められた評価方法によって算出された財産の価額です。

相続税評価額は、財産によって評価方法が異なりますが、時価で算出するのが原則です。

ただし、財産の特性によっては評価が難しい場合もあります。

相続税評価額は相続税額に関わってくるため、正確な額を算出しなければなりません。

財産調査は、財産を1つずつ調べて価格を確定させていく作業です。

相続税申告の後に新たな財産が発覚した場合、過少申告とみなされ罰則が課される危険性もあるため、取りこぼしがないようにしましょう。

財産調査の方法は、次のとおりです。

| 遺産の種類 |

調査方法 |

| 預貯金 |

・通帳やキャッシュカードから金融機関を特定し、残高証明書を発行してもらう

・上記以外の金融機関からの封筒やはがきがあった場合も念のため確認する

|

| 不動産 |

・自宅や貸金庫に、不動産の売買契約書・登記簿謄本・権利証が保管されていないか確認する

・固定資産税課税明細書を確認する

・非課税の不動産については、名寄帳を取得する

|

| 有価証券 |

・取引先の証券会社から残高証明書を取り寄せる

・取引先の証券会社が不明な場合は、証券保管振替機構(ほふり)に情報開示請求を行う

|

| 負債 |

・借用書や借入残高が記載された書類や消費者金融のキャッシュカードなどがないか確認する

・税金の未納通知書や督促状がないか確認し、管轄の自治体に照会する

・借入先がわからない場合は、信用情報登録機関(CIC・JICC・JBA)に照会する

|

財産調査は自分でもできますが、財産が多い場合は税理士など専門家に相談すると正確に評価してもらえます。

相続財産全体の相続税を計算する

次に相続財産の総額をもとに相続税の総額を計算します。

相続税は、課税遺産総額に課税されます。

課税遺産総額とは、実際に課税される遺産の総額で、次の式で計算できます。

課税遺産総額=正味の遺産額-基礎控除額

正味の遺産額は、預金や不動産などの財産にみなし財産を加えた金額から、借入金や未払金などの債務及び葬式費用を引いたものです。

みなし財産には、生命保険金と死亡退職金が含まれます。

適用できる控除を計算する

相続税の総額を計算したら、適用できる控除があれば計算しておきます。

相続税申告書は控除の種類によって第5〜8表を用意しておきましょう。

相続税を減らせる控除は以下のとおりです。

| 控除の種類 |

内容 |

控除額 |

| 配偶者の税額軽減 |

被相続人の配偶者が相続または遺贈によって得た財産のうち、一定額までは、相続税が課されない特例 |

1億6,000万円、または法定相続分相当額のいずれか多い方 |

| 未成年者控除 |

未成年(18歳未満)である相続人が遺産を相続した場合に相続税を軽減できる制度 |

(18歳-相続発生時の年齢)×10万円 |

| 障害者控除 |

85歳未満の障害者が遺産を相続した場合に相続税を軽減できる制度 |

・一般障害者の場合:(85歳-相続発生時の年齢)×10万円

・特別障害者の場合:(85歳-相続発生時の年齢)×20万円

|

| 相次相続控除 |

前回の相続発生から10年以内に相次いで相続が発生した場合に、適用できる制度 |

A×C/(B-A)×D/C×(10-E)/10

※求めた割合が100/100を超えるときは、100/100とする

A:今回の被相続人が前の相続の際に課せられた相続税額

B:今回の被相続人が前の相続の際に取得した純資産価額(取得財産の価額+相続時精算課税適用財産の価額-債務および葬式費用の金額)

C:今回の相続、遺贈や相続時精算課税に係る贈与によって財産を取得したすべての人の純資産価額の合計額

D:今回のその相続人の純資産価額

E:前の相続から今回の相続までの期間(1年未満の期間は切り捨て) |

それぞれについて、解説します。

配偶者の税額軽減

被相続人の配偶者は、配偶者の税額軽減が適用できます。

配偶者の税額軽減を利用すると、1億6,000万円、または法定相続分相当額までは相続税がかかりません。

配偶者の税額軽減の適用要件は、以下のとおりです。

- 戸籍上での配偶者である

- 相続税の申告期限までに遺産が分割されている

- 相続税の申告書を税務署に提出している

配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産をもとに計算されるため、相続税の申告期限までに遺産が分割されていない場合は税額軽減の対象になりません。

ただし、次の場合は遺産が分割されていなくても税額軽減の対象となります。

- 相続税の申告書、または更正の請求書に「申告期限後3年以内の分割見込書」を添付した上で、申告期限までに分割されなかった財産を申告期限から3年以内に分割したとき

- 申告期限から3年経過する日までに分割できないやむを得ない事情があり、税務署長の承認を受けた場合で、その事情がなくなった日の翌日から4ヵ月以内に分割されたとき

なお配偶者の税額軽減を受けた結果、納付額がゼロとなった場合でも、相続税の申告書の提出は必要です。

参照:配偶者の税額の軽減|国税庁

未成年控除

相続人が未成年の場合は、未成年の税額控除が適用できます。

未成年控除額は次の計算式でもとめられます。

(18歳-相続開始時の年齢)×10万円

※1年未満の期間がある場合は切り上げて1年として計算する

たとえば、相続人の年齢が13歳7ヵ月の場合、7ヵ月を切り捨て13歳で計算します。

この場合18歳までの年数は5年となり、未成年者控除額は10万円×5年=50万円となります。

なお、未成年控除額が未成年者本人の相続税額より大きく引き切れない場合は、扶養義務者の相続税額から差し引きが可能です。

また、その未成年者が今回の相続の前にも未成年者控除を受けたことがある場合は、控除額が制限されることがあるため注意しましょう。

参照:未成年者の税額控除|国税庁

障害者控除

85歳未満の障害者が相続人にいるときは、障害者の税額控除が利用できます。

障害者控除額の計算式は、以下のとおりです。

(85歳-相続開始時の年齢)×10万円

※1年未満の期間がある場合は切り上げて1年として計算する

なお、特別障害者の場合は1年につき20万円控除されます。

たとえば、相続人の年齢が65歳10ヵ月の場合、10ヵ月を切り捨て65歳で計算します。

この場合85歳までの年数は20年となり、障害者控除額は10万円×20年=200万円(特別障害者の場合は400万円)です。

こちらも未成年者の税額控除と同じく、障害者控除額が障害者本人の相続税額から引き切れない場合は、扶養義務者の相続税額から差し引きできます。

また、その障害者が今回の相続の前にも障害者控除を受けたことがある場合は、控除額が制限されることがあるため注意が必要です。

参照:障害者の税額控除|国税庁

相次相続控除

相次相続控除は、10年以内に2回相続があり相続税が課税された場合、1回目の相続税の一部を2回目の相続税から差し引ける制度です。

この制度の対象者は相続人に限定されています。

そのため、相続放棄をした人や相続権を失った人が遺贈により財産を受け取った場合は適用されません。

相次相続控除の計算式は、以下のとおりです。

A×C/(B-A)×D/C×(10-E)/10

※求めた割合が100/100を超えるときは、100/100とします

参照:相次相続控除|国税庁

A:今回の被相続人が前の相続の際に課せられた相続税額

この相続税額は、相続時精算課税分の贈与税額控除後の金額をいい、その被相続人が納税猶予の適用を受けていた場合の免除された相続税額ならびに延滞税、利子税及び加算税の額は含まれません。

B:今回の被相続人が前の相続の際に取得した純資産価額(取得財産の価額+相続時精算課税適用財産の価額-債務及び葬式費用の金額)

C:今回の相続、遺贈や相続時精算課税に係る贈与によって財産を取得したすべての人の純資産価額の合計額

D:今回のその相続人の純資産価額

E:前の相続から今回の相続までの期間(1年未満の期間は切り捨てます。) 相次相続控除|国税庁

以下に具体例をあげます。

祖母が2019年5月15日に他界し、その際に相続税を納めていた父が2023年8月30日に死去した場合、以下の条件で、長女が相続税を納める場合の相次相続控除の計算は次のとおりです。

A:祖母の相続の際に父が課税された相続税額:3,000万円

B:祖母から父が相続した財産の価額:1億5,000万円

C:父の相続財産を引き継いだ全員が取得した財産の価額:1億万円

D:長女が相続した財産の価額:8,000万円

E:経過年数 4年3か月⇒4年

長女の相次相続控除額=3,000万円×1億万円/(1億5,000万円-3,000万円)×8,000万/1億万円×(10-4)/10=1,200万円

長女の相次相続控除額は1,200万円となります。

相次相続控除の申告書の提出と相続税の納付の期限は、相続開始日の翌日から10カ月以内です。

被相続人の最後の住所を管轄する税務署に提出が必要です。

ステップごとの相続税申告書の書き方

相続税申告書は、次の3ステップで書いていきます。

- 相続財産や負債を把握する(第9~15表を記入)

- 相続税の計算を行う(第1~3表を記入)

- 控除の額を計算し実際の相続税額を算出する(第4~8表を記入)

結論からいえば、第1表から順番に書くのではなく、第9表から書き始めるとよいでしょう。

なぜなら、第1表は申告書の本体にあたる部分になっており、第9~15表に書かれている相続財産や負債がわからないと記入できない書類のためです。

最初に第9〜15表で相続財産や負債を算出しておけば、相続税額の計算も順調に進められます。

また相続税額は、一定条件を満たせば税額控除が受けられます。

そのため、第4〜8表で控除額を算出し、第1表に記載する必要があるのです。

相続税申告書は、最寄りの税務署や国税庁のホームページから入手できます。

相続税申告書の内容は、以下のとおりです。

- 第1表:相続税の申告書

- 第2表:相続税の総額の計算書

- 第3表:財産を取得した人のうちに農業相続人がいる場合の各人の算出税額の計算書

- 第4表:相続税額の加算金額の計算書

- 第4表の2:暦年課税分の贈与税控除額の計算書

- 第5表:配偶者の税額軽減額の計算書

- 第6表:未成年者控除額・障害者控除額の計算書

- 第7表:相次相続控除額の計算書

- 第8表:外国税額控除額・農地等納税猶予税額の計算書

- 第9表:生命保険金などの明細書

- 第10表:退職手当金などの明細書

- 第11表:相続税がかかる財産の明細書

- 第11の2表:相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書

- 第11・11の2表の付表1:小規模宅地等についての課税価格の計算明細書

- 第12表:農地等についての納税猶予の適用を受ける特例農地等の明細書

- 第13表:債務及び葬式費用の明細書

- 第14表:純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書

- 第15表:相続財産の種類別の価額表

参照:相続税の申告書の記載例

第1~15表まであるため、各書類の内容を事前に把握しておきましょう。

ここからは、ステップごとに解説します。

相続財産や負債を把握する

第9〜15表は、相続財産や負債を把握するための申告書です。

各表の記入順は次のとおりです。

- 【第9表】生命保険などの明細書

- 【第10表】退職金などの明細書

- 【第11表】相続税がかかる財産の明細書(相続時精算課税適用財産を除く)

- 【第11の2表】相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書

- 【第11の付表・別表】小規模宅地等についての課税価格の計算明細書

- 【第12表】農地等についての納税猶予の適用を受ける特例農地等の明細書

- 【第13表】債務及び葬式費用の明細書

- 【第14表】純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額

- 【第15表】相続財産の種類別価額表

参照:相続税の申告書の記載例

各表ごとに詳しく解説します。

【第9表】生命保険などの明細書

みなし財産となる死亡保険金があれば、第9表を作成します。

第9表は保険金を誰がいくら受け取ったのかを記載する表です。

課税される金額を求める際は、受け取った保険金から非課税となる金額を差し引く必要があります。

生命保険の非課税限度額の計算式は次のとおりです。

保険金の非課税限度額=500万円×法定相続人の数

非課税限度額を算出する際は、相続を放棄した人や養子も法定相続人の数に含められます。

ただし、法定相続人に含める養子の数には上限があります。

- 実子がいる場合:1人まで

- 実子がいない場合:2人まで

なお、相続を放棄した人や相続人でない人が生命保険金を受け取った場合は、非課税枠が適用されないため注意しましょう。

参照:相続税の申告書の記載例(P19)

【第10表】退職金などの明細書

退職金や退職給付金などを相続した場合は、第10表を作成します。

第10表は受け取った人の名前や金額を記載する表です。

退職金や退職給付金には非課税枠があるため、受け取った金額から非課税分を差し引いて、課税額を記載します。

非課税限度額の計算方法は、以下のとおりです。

退職手当金などの非課税限度額=500万円×法定相続人の数

非課税限度額を計算する際は、相続放棄した人や養子も法定相続人の数に含められます。

ただし、法定相続人に含める養子の数には上限があります。

- 実子がいる場合:1人まで

- 実子がいない場合:2人まで

また、被相続人が死去した際に勤務先から遺族へ、弔慰金や花輪代などが支払われることがあります。

その場合、以下の金額までであれば相続税は課税されません。

- 被相続人の死亡が業務上の死亡である場合:普通給与の3年分に相当する額

- 被相続人の死亡が業務上の死亡でない場合:普通給与の半年分に相当する額

なお、相続放棄した人や相続人でない人は、非課税枠が適用されないため注意が必要です。

参照:相続税の申告書の記載例(P20)

【第11表】相続税がかかる財産の明細書(相続時精算課税適用財産を除く)

第11表には、相続税がかかる財産の項目や誰がいくら受け取るのか記載します。

最終的に第15表に集計するため、集計しやすい順で記載するとよいでしょう。

具体的な順番は、以下のとおりです。

- 土地

- 家屋

- 有価証券

- 現金・預貯金

相続税がかかる財産は、上記の4種類のほか、自動車や宝石、骨とう品、絵画など金銭に見積もれるすべての財産となります。

あとから計上漏れが発覚すると税金が追徴されるリスクがあるため、国税庁のホームページを確認しながら必要事項を記入するとよいでしょう。

参照:相続税の申告書の記載例(P21~P24)

【第11の2表】相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書

相続時精算課税を利用した場合、第11の2表を作成します。

「相続時精算課税制度を利用した時の贈与税申告書」が必要なため、準備しておきましょう。

第11の2表には、主に贈与を受けた人の氏名や贈与を受けた年、財産の価額の合計などを記載します。

相続時精算課税制度とは、60歳以上の父母や祖父母が18歳以上の子や孫へ生前贈与をする場合、2,500万円まで贈与税がかからず遺産を贈与できる制度です。

この制度を利用した場合、贈与した人が亡くなると、子どもや孫は贈与された額を相続財産に足して計算した相続税を支払わなければなりません。

被相続人の生前に相続時精算課税制度を利用していた場合は、忘れずに記入しましょう。

参照:相続税の申告書の記載例(P25)

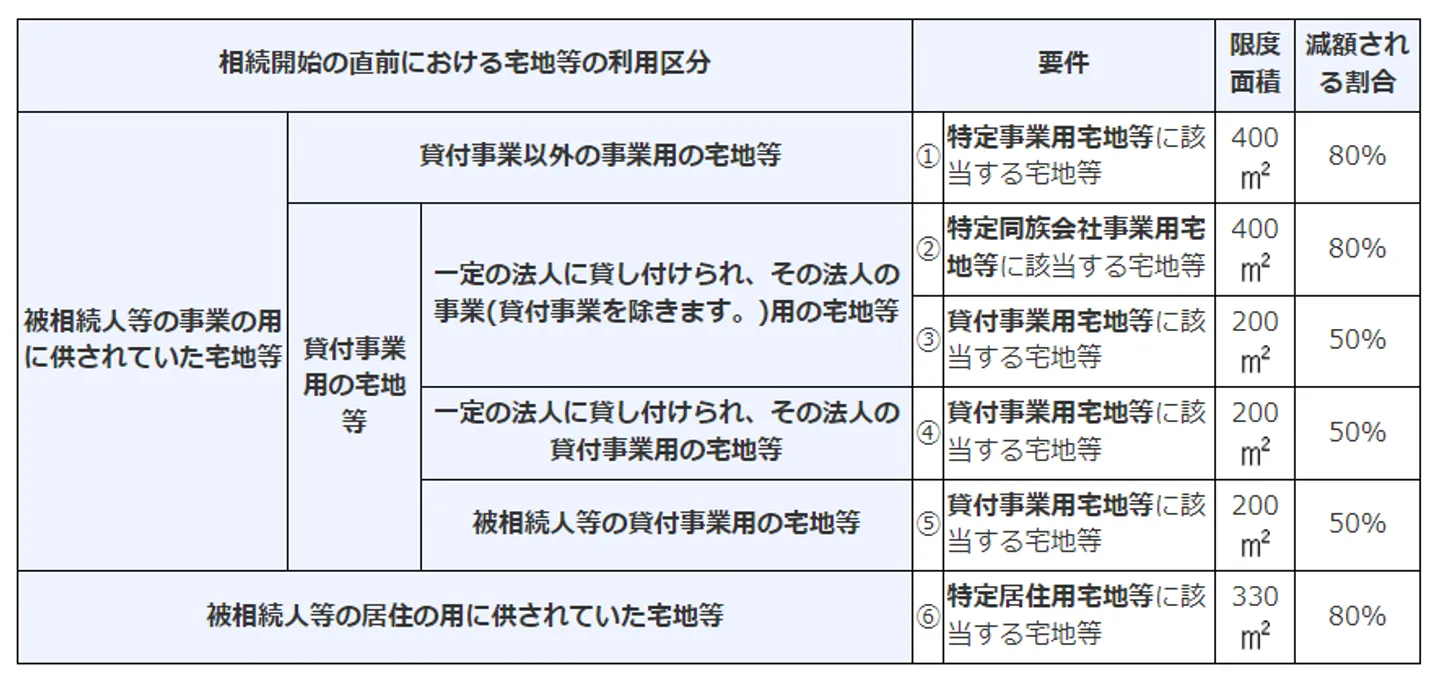

【第11の付表・別表】小規模宅地等についての課税価格の計算明細書

小規模宅地等の特例を受ける場合、第11の付表と別表の作成が必要です。

第11の付表には、土地を相続する相続人の氏名や評価額などの記載が必要となります。

小規模宅地特例の特例とは、故人が自宅として使用していた土地を、配偶者、または故人と同居していた親族が相続した場合、土地の評価額を最大80%減額する特例です。

なお、小規模宅地等の特例の対象となる宅地は、以下の4つに分類されます。

- 特定居住用宅地等:故人の自宅として使用していた土地

- 特定事業用宅地等:故人の個人事業(貸付用を除く)として使用していた土地

- 貸付事業用宅地等:故人が貸地、または貸家など貸付用としていた土地

- 特定同族会社事業用宅地等:故人の会社(同族会社)として使用していた土地

この特例は、使用できる面積に限度があり、各種類の適用できる限度面積と減額割合は以下のように定められています。

特例の限度面積を超える部分に関しては、一般的な評価額となります。

画像引用:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

また、小規模宅地等の特例の適用要件は、以下のとおりです。

| 相続人 |

適用要件 |

| 配偶者 |

無条件で受けられる |

| 同居親族 |

相続開始の直前から相続税の申告期限(相続開始後10ヶ月)まで引き続きその建物に住み続け、かつ、その宅地等を相続開始時から相続税の申告期限まで所有していること |

| 同居親族以外(家なき子) |

・被相続人に配偶者がいないこと

・同居している相続人がいないこと

・相続開始前3年以内に、宅地等を相続した親族が、その親族やその親族の配偶者・3親等内の親族・同族会社等が所有する家屋(相続開始直前に被相続人が居住していた家屋を除く)に居住したことがないこと

・相続開始時にその親族が居住している家屋を過去に所有していないこと

・申告期限までその宅地等を引き続き所有していること |

参照:相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

小規模宅地等についての特例の要件は非常に細かく定められている上、頻繁に税制改正されるため、税理士に任せたほうが安心でしょう。

参照:相続税の申告書の記載例(P26・P27)

【第12表】農地等についての納税猶予の適用を受ける特例農地等の明細書

農地を相続して農業を続ける場合、相続税の納税猶予が受けられる特例を利用できます。

広い農地を相続した場合、相続税は高額になることも多いです。

そのため、すぐに相続税を納税すると、農地を売却したり物納したりしなければならず、農業を続けられなくなってしまう可能性があります。

このような事態を防ぎ、農業を続けられるようにと考えられた制度です。

第12表に記載する主な内容は、以下のとおりです。

- 農地の区分

- 所在場所

- 面積

- 農業投資額

- 通常価額(第11表の内容)

農地を相続する人が複数人いる場合は、1人1枚ずつ第12表を作成する必要があるため、注意しましょう。

参照:相続税の申告書の記載例(P28)

【第13表】債務及び葬式費用の明細書

被相続人の借金やローンの残債なども相続財産となるため、第13表でマイナス財産をリスト化します。

第13表には、被相続人の債務に関する明細や負担する人の氏名・金額を記入します。

被相続人が生前支払っていなかった借入金や未払金、税金などは相続財産の価額から差し引き可能です。

ただし、すでに支払われている債務は控除できません。

また、葬式費用も相続財産の価額から差し引けるため、明細書に記入しましょう。

葬式費用には、以下があげられます。

- お寺への支払い

- 葬儀社・タクシー会社などへの支払い

- お通夜や葬儀になどの費用

一方、次のものは葬式費用に含まれません。

- 墓地や墓碑など、お墓に関する費用

- 香典返しや法要にかかった費用

参照:相続税の申告書の記載例(P29)

【第14表】純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額

相続開始時点からさかのぼって3年以内に贈与された財産がある場合は、相続財産とみなされ相続税の対象となります。

第14表には、贈与年月日や贈与を受けた人の氏名、評価額などを記載します。

令和6年1月以降の暦年贈与では、相続税の対象となる期間が7年に変更されたため注意が必要です。

なお、贈与税には年間110万円の基礎控除がありますが、相続開始からさかのぼって3年以内に贈与を受けた場合は相続税の対象となります。

これは令和6年1月以降も同じですが、延長された4年間に贈与された分に関しては、総額100万円までは相続税の対象から除外されます。

また以下の特例を利用した場合は、3年または7年以内に贈与があっても記載は不要です。

- 贈与税の配偶者控除(おしどり贈与)を利用した場合(2,000万円まで)

- 直系尊属からの住宅取得等資金の贈与を利用した場合(1,000万円まで)

- 直系尊属からの教育資金の一括贈与を利用した場合(1,500万円まで)

- 直系尊属からの結婚・子育て資金の一括贈与を利用した場合(1,000万円まで)

参照:相続税の申告書の記載例(P30)

【第15表】相続財産の種類別価額表

第15表は、財産と債務を種類別に集計したリストです。

第11〜14表までの課税金額を転記します。

生命保険金や退職手当金がある場合は、忘れずに記入しましょう。

なお、財産を受け取った人が2人以上の場合「相続財産の種類別価額表(続)」の作成が必要です。

参照:相続税の申告書の記載例(P31・P32)

相続税の計算を行う

相続財産や負債を把握したら、相続税の計算を行います。

各表の記入順は次のとおりです。

- 【第1表】相続税の申告書

- 【第2表】相続税の総額の計算書

- 【第3表】財産を取得した人のうちに農業相続人がいる場合の各人の算出税額の計算書

参照:相続税の申告書の記載例

各表ごとに詳しく解説します。

【第1表】相続税の申告書

第1表は、相続税を誰がいくら収めるのかを記入する書類です。

最後に作成するのが一般的ですが、相続開始年月日や被相続人の氏名などは、最初の段階で記入できます。

付表も1〜5まであるため、該当する付表を作成し提出してください。

付表の種類は次のとおりです。

- 第1表の付表1:納税義務等の承継に係る明細書(兼相続人の代表者指定届出書)

- 第1表の付表2:還付される税額の受取場所

- 第1表の付表3:受益者等が存しない信託等に係る相続税額の計算明細書

- 第1表の付表4:人格のない社団等又は持分の定めのない法人に課される相続税額の計算明細書

- 第1表の付表5:特定一般社団法人等に課される相続税額の計算明細書

参照:相続税の申告書の記載例(P4~P7)

【第2表】相続税の総額の計算書

第2表は、相続税総額を計算する書類です。

下部に相続税の速算表があり税率や控除額が記載されているため、速算表に基づいて計算しましょう。

(1)課税価額の合計額から(2)基礎控除額を引いて(3)課税遺産総額を計算します。

相続税の基礎控除額は、次の計算式で求められます。

基礎控除額=3,000万円+(600万円×法定相続人の数)

法定相続人の数や誰が当てはまるのかは、故人の誕生から死亡までのすべての戸籍謄本を取得すればわかります。

相続放棄した人や養子がいる場合は、計算が複雑になるため注意しましょう。

(4)法定相続人と(5)法定相続人に応じた法定相続分を記入し(6)法定相続人に応じた取得金額を計算して記載します。

法定相続分とは、民法で決められた相続財産の受け取り割合です。

配偶者がいれば、誰と一緒に相続するかによって相続分が変わりますが、いない場合は相続人の数で均分します。

なお法定相続分は任意規定のため、遺言による指定や遺産分割協議で決定した割合があれば、そちらが優先されます。

申告書の下部にある速算表に基づき税額を計算して(7)に記載し、(8)相続税の総額を計算して完了です。

参照:相続税の申告書の記載例(P8)

【第3表】財産を取得した人のうちに農業相続人がいる場合の各人の算出税額の計算書

第12表の農地の納税猶予の特例を受ける場合、第3表の作成が必要です。

第12表や第1表を参考に、課税価格の計算や各人の算出税額の計算を記載しましょう。

農業相続人の氏名は、必ず記入してください。

取得財産の価額は、納税相続人とその他の人では記載する箇所が異なるため、注意が必要です。

なお各人の算出税額の計算の農業相続人の納税猶予の基となる税額の欄は、農業相続人だけが記入してください。

参照:相続税の申告書の記載例(P9)

控除の額を計算し実際の相続税額を算出する

相続税総額の計算をしたら、控除の額を計算し実際の相続税額を算出します。

各表の記入順は、以下のとおりです。

- 【第4表】相続税額の加算金額の計算書

- 【第4表の2】暦年課税分の贈与税額控除の計算書

- 【第5表】配偶者の税額軽減額の計算書

- 【第6表】未成年者控除額・障害者控除額の計算書

- 【第7表】相次相続控除額の計算書

- 【第8表】外国税額控除額・農地等納税猶予税額の計算書

参照:相続税の申告書の記載例

適用可能な控除があれば相続税負担を軽減できるため、該当する控除制度がないか確認しましょう。

各表ごとに詳しく解説します。

【第4表】相続税額の加算金額の計算書

第4表は、配偶者や一等親の血族以外が財産を相続した場合に作成する必要があります。

配偶者や一等親の血族以外は、相続税額を2割加算して納税しなければなりません。

2割加算が該当する場合は、主に兄弟姉妹が相続人になったときや、遺言によって孫などに財産を遺贈したときです。

第4表には、加算の対象となる人の氏名や各人の税額控除前の相続税額などを記載します。

参照:相続税の申告書の記載例(P10)

【第4表の2】暦年課税分の贈与税額控除の計算書

被相続人が亡くなる3年以内に贈与があれば、第14表と一緒に第4表の2の作成が必要です。

第4表の2には、控除を受ける人の氏名や贈与税の申告書の提出先、取得した財産を記載します。

取得した財産を記載する箇所は年度ごとに分かれているため、贈与があった年度に金額を記入しましょう。

年度ごとに一般贈与財産と特別贈与財産を記載する箇所があるため、該当するほうに記入します。

一般贈与財産とは、父母や祖父母から18歳未満の子どもや孫へ贈与する財産や、夫婦間・兄弟姉妹間・他人などへ贈与する財産です。

また特別贈与財産とは、親や祖父母などから18歳以上の子どもや孫に贈与された財産です。

なお、同年中に両方の贈与財産を受け取った際は、すべて一般贈与財産、または特例贈与財産として取得した場合の贈与税額を計算し、実際の贈与の割合にあわせて税額を決定します。

ただし、亡くなった年にあった贈与については贈与税がかからないため、亡くなった年にだけ贈与があった場合は、第4表の2の作成は不要です。

参照:相続税の申告書の記載例(P11)

【第5表】配偶者の税額軽減額の計算書

被相続人の配偶者で税額軽減を適用する場合は、第5表を作成します。

配偶者の税額軽減とは、被相続人の配偶者が実際に受け取った正味の遺産額が、次の金額のどちらか多い金額までは相続税が課税されない制度です。

- 1億6,000万円

- 配偶者の法定相続分相当額(1/2)

配偶者控除を適用するには、以下の要件を満たす必要があります。

- 戸籍上での配偶者である

- 相続税の申告期限までに遺産が分割されている

- 相続税の申告書を税務署に提出している

なお配偶者の税額軽減を受けた結果、納付する税額がゼロとなった場合でも、相続税の申告書の提出は必要なため注意してください。

参照:相続税の申告書の記載例(P12)

【第6表】未成年者控除額・障害者控除額の計算書

未成年や障害のある人が相続する場合も控除が適用されるため、第6表を作成します。

第6表には、対象者の氏名や控除額の計算などを記載します。

相続人が未成年の場合、以下の控除を受けることが可能です。

(18歳−相続開始時の年齢)×10万円

また、相続人が障害者だった場合、以下の控除を受けられます。

- 一般障害者の場合:(85歳-相続開始時の年齢)×10万円

- 特別障害者の場合:(85歳-相続開始時の年齢)×20万円

なお未成年者控除額や障害者控除額が、本人の相続税額より大きく引き切れない場合は、扶養義務者の相続税額から差し引けます。

参照:相続税の申告書の記載例(P13)

【第7表】相次相続控除額の計算書

被相続人が過去10年以内に別の相続があった場合、相次相続控除によって今回納税する人の相続税の一部が控除されます。

相次相続税控除とは、前回の相続から次の相続までの間が10年以内の場合、前回の相続税の一部を今回の相続税から差し引ける制度です

相次相続控除が適用される場合は第7表を作成し、控除額を計算します。

申告要件は、以下のとおりです。

- 相続人である

- 今回の相続の開始前10年以内に前回の相続がある

- 今回、死去した被相続人が前回の相続で相続税を課税されている

この申告書の作成には、前回の相続税申告書の控えから転記する項目があるため、準備しておくとよいでしょう。

参照:相続税の申告書の記載例(P14)

【第8表】外国税額控除額・農地等納税猶予税額の計算書

相続する財産が外国にある場合、その国と日本で相続税が二重に発生するため控除を適用できます。

外国税額控除を適用する際は、第8表を作成します。

この控除の適用を受けられる人は、以下のとおりです。

- 相続によって国外の財産を相続した人

- 国外の財産に関して、その国で相続税に相当する税を納税した人

また、控除できる額は1、または2のいずれか少ない金額です。

- 外国で課された相続税に相当する税金

- 日本の相続税額×外国にある財産の額÷相続人の相続財産額

なお、第12表にある農地の納税猶予の特例を使うときも、第8表を使って計算します。

参照:相続税の申告書の記載例(P15)

相続税申告書を提出する方法

相続税申告書を提出する方法は、以下のとおりです。

- 被相続人の住所地を管轄する税務署に提出する

- 税務署に郵送する

- e-Taxで電子申告を行う

それぞれについて解説します。

被相続人の住所地を管轄する税務署に提出する

1つ目は、被相続人の住所地を管轄する税務署に提出する方法です。

業務時間内であれば税務署の窓口で直接提出が可能です。

ただし、申告書の内容や添付書類をその場で確認するわけではありません。

そのため、正しく記載されているか、添付書類に抜けがないかなどのチェックは必要です。

申告書を提出したあとは返還されないため、控えに税務署の受領印をもらっておきましょう。

受領印には日付が記されており、この日付が申告書の提出日となります。

なお、提出する税務署の住所がわからない場合は、国税庁のホームページから検索できます。

税務署に郵送する

2つ目は、税務署に郵送する方法です。

郵送でも税務署に相続税申告書を送ることは可能なため、管轄の税務署が遠く持参できない場合や、業務時間内に税務署に行けない場合は郵送で提出するとよいでしょう。

提出先は、窓口に持参する場合と同じく、被相続人が死亡時の住所を管轄する税務署となります。

申告書は信書に該当するため、定形外郵便やレターパックなど郵送記録が残る特定記録郵便で送ると安心です。

なお、郵送で送った場合の提出日は窓口で受け付けた日です。

申告期限が近い場合、郵便ポストに投函すると集配状況によっては受付が翌日になってしまう恐れがあるため、窓口で発送するようにしてください。

また、郵送の場合も、控えの返送は基本的にありません。

返送してもらいたいときは返信用の封筒と切手を同封しておくとよいでしょう。

e-Taxで電子申告を行う

3つ目は、e-Taxで電子申告を行う方法です。

所得税の申告と同じく、令和1年10月から相続税申告書はe-Taxを使って電子申告が可能となりました。

電子申告なら提出書類をデータで保存できるため、紛失のリスクが軽減されます。

また、e-Taxの利用登録を行う際にマイナンバーカードで本人確認を行うため、申告時に本人確認書類の添付は不要です。

ただし、e-Taxは相続人全員での共同申告ができません。

相続人各自が申告する必要があるため、E-taxを使いこなせない人がいれば電子申告の利用は難しくなります。

そのため、e-Taxでの申告に慣れておらず不安であれば、税理士に依頼したほうがよいでしょう。

自分で相続税申告書を作成する際の注意点やポイント

自分で相続税申告書を作成する際の注意点やポイントは、以下のとおりです。

- 誰が法定相続人になるのか特定する

- 遺言書があるか確認する

- 財産と負債をリストアップする

- 相続税がかかるのか確認する

- 申告漏れや計算ミスに注意する

- 相続税の申告期限は被相続人が亡くなった日から10ヶ月以内

それぞれについて解説します。

誰が法定相続人になるのか特定する

相続税の有無を判断するための基礎控除額の計算や遺産分割協議を行うためにも、まずは法定相続人が誰なのか特定する必要があります。

法定相続人を確定するには、基本的に被相続人の誕生から死亡までの戸籍謄本を調査しなければなりません。

戸籍謄本を取得するためには、本籍がある市町村役場で申請が必要です。

郵送による申請も可能ですが、その際は謄本を取得する手数料とあわせて、返信用封筒に切手を貼付して同封するなどの手続きが求められます。

戸籍謄本の請求は、原則としてその戸籍の構成員や直系親族に限られており、親戚などが請求する場合は委任状が必要です。

被相続人の誕生から死亡までの戸籍を集めるには、死亡したときの戸籍を出発点として、誕生までさかのぼっていくのが効率的です。

具体的には、以下の方法で集めていくとよいでしょう。

- 死亡時の戸籍謄本(除籍謄本)を取得

- 1の戸籍から「1つ前の本籍地」をみつける

- 「1つ前の本籍地」の戸籍謄本を取得

- 2と3を誕生の戸籍まで繰り返す

戸籍は保存期間が決まっており、150年で廃棄されます。

戸籍が廃棄されていたり消失していたりする場合は、相続人が他にいないことの証明書や廃棄証明を入手しておきましょう。

なお相続人調査は自分でもできますが、何度も本籍地を変更されていると、そのたびに市町村役場から戸籍を取り寄せなければならず手間と時間がかかります。

また、調査の際に抜け落ちがあると相続手続きに影響がでるため、弁護士に相談するのもよいでしょう。

遺言書があるか確認する

相続人が遺言書を用意していれば、その内容に合わせて相続が行われるため、遺言書がないか確認が必要です。

自筆証書遺言の場合は、被相続人の自宅に保管されている可能性が高いです。

ただし、令和2年7月から「自筆証書遺言書保管制度」が始まり、自筆遺言書を法務局で保管してもらえるようになりました。

自筆証書遺言書保管制度を利用している場合は、遺言者の死後に相続人や遺言執行者などが法務局を訪れれば遺言書の保管の有無、及び内容の確認ができます。

なお、自宅や法務局に遺言書がない場合、公正証書遺言が公証役場で保管されている可能性があります。

故人が平成元年以降に公証役場で公正証書遺言を作成していれば、以下の手順で検索が可能です。

- 必要書類を持って最寄りの公証役場へ訪問する

- 日本全国の公証役場を対象に、遺言書があるかどうか検索してもらう

- 遺言書があれば、作成された公証役場に必要書類を提出して謄本をもらう

検索に必要な書類は、以下のとおりです。

| 利害関係人本人が請求する場合 |

・遺言者が死亡したことを証明する書類(遺言者が死亡した記載がある戸籍謄本(除籍謄本)または死亡診断書のコピーなど)

・利害関係人であることを証明する書類(相続j関係を証明する戸籍謄本など)

・利害関係人の本人確認書類(印鑑証明書(発行から3ヶ月以内のもの)及び実印、または写真付き本人確認書類及び認印など) |

| 利害関係人の代理人が請求する場合 |

・遺言者が死亡したことを証明する書類(遺言者が死亡した記載がある戸籍謄本(除籍謄本)または死亡診断書のコピーなど)

・利害関係人であることを証明する書類(相続j関係を証明する戸籍謄本など)

・代理人の本人確認書類

・利害関係人の委任状(請求者の実印が押印されているもの)

・利害関係人の印鑑証明書(発行から3ヶ月以内)

|

なお、自宅で自筆証書遺言を発見した場合は、家庭裁判所で検認を受けてから開封しなければなりません。

検認を受けずに遺言書を開封した場合、5万円以下の過料が課されるため注意しましょう。

遺言の検認を申し立てると、相続人全員に家庭裁判所から検認期日の連絡があります。

申立人は指定された期日に家庭裁判所に行く必要がありますが、それ以外の相続人は出席しなくてもかまいません。

指定された期日に家庭裁判所に行き、相続人立会いのもと裁判官が遺言書を開封し内容を確認します。

遺言書の内容が遺留分を侵害していた場合は、遺留分侵害額請求をする人がいないか確認しましょう。

自筆証書遺言の検認が完了するまでには2~3ヵ月かかります。

検認が完了するまでは、預金の払い戻しや不動産の名義変更などの相続手続きはできないため注意してください。

財産と負債をリストアップする

相続税の計算や申告書の作成には相続財産の把握が必要です。

プラスの財産とマイナスの財産を調査して、把握しやすいようにリストアップしたものを財産目録といいます。

財産目録には、プラスの財産とマイナスの財産を記載します。

書式はとくに決まっていないため、すべての財産を具体的にリストアップするとよいでしょう。

プラスの財産には、主に以下のものがあげられます。

- 土地や建物などの不動産

- 現金・預貯金(普通預金や定期預金など)

- 有価証券(株式や投資信託など)

- その他の財産(自動車や宝石、骨とう品、絵画など)

マイナスの財産には、主に以下のものがあげられます。

- 借金や債務(住宅ローンやカードローンの負債、保証債務、消費者金融からの借入など)

- 葬式費用

財産目録に記入する際は、財産の特定ができるよう詳細情報を記載しておきましょう。

たとえば、預貯金であれば金融機関名・支店名・口座番号など、不動産なら地番や家屋番号など具体的に記入しておくと財産が特定しやすくなります。

また財産目録は、総財産を明らかにするだけではなく、公平に分割協議を行うための資料にもなります。

必ず作成しなければいけない書類ではありませんが、遺産分割協議を進めやすくなり相続人の負担が軽くなるため、作っておくとよいでしょう。

相続税がかかるのか確認する

相続税がかかるのかどうかを把握するために、まず相続財産の総額を求めます。

相続財産の評価額は、財産によって評価方法が異なるため、定められた方法で計算する必要があります。

そのため、評価額の計算は申告書を作成する準備段階として難解な部分といえるでしょう。

とくに有価証券や土地の評価は専門知識が求められるため、専門家に相談するのがおすすめです。

申告漏れや計算ミスに注意する

自分で相続税申告をする場合、書類の収集や申告書の作成に手間がかかります。

とくに、相続税の計算間違いや控除・特例を使っていないなどのミスで過払いになる場合があるため、注意が必要です。

計算ミスや申告漏れがあれば、税務調査の実施や修正申告を求められます。

以下は、相続税の申告漏れとして指摘されることがよくあるケースです。

- 名義預金やタンス預金を相続財産として申告していなかった

- 持ち家を相続財産として申告し忘れていた

申告漏れの多くは、うっかりミスや勘違いから発生します。

意図的な脱税ではなくても、相続税が過少だったことがわかれば追徴課税が行われます。

相続財産が多い場合は追徴課税も高くなるため、相続税の申告には注意が必要です。

また、特例や控除を正しく使えば節税できたのに、特例を知らなかったため利用できず過払いになってしまうというケースもありえます。

正しい相続税申告を行うためにも、税理士に申告書作成を依頼するとよいでしょう。

相続税の申告期限は被相続人が亡くなった日の翌日から10ヶ月以内

相続税の申告と納税には期限があり、被相続人の死亡日の翌日から10か月以内となっています。

そのため、期限内に相続財産の調査や遺産分割協議、申告書の作成をしなければなりません。

申告期限までに間に合わなかったり、実際に承継した財産額より少額で申告をしたりした場合は、追徴課税がかかってくるため注意が必要です。

追徴課税には以下の種類があります。

| 追徴課税の種類 |

概要 |

税率 |

| 延滞税 |

相続税の納期限(被相続人の死亡を知った日から10ヵ月以内)までに納税しなかった場合に課される税金 |

【納期限の翌日から2ヵ月以内】

・年7.3%

・延滞税特例基準割合+1%

いずれか低いほう

【納期限から2か月経過した場合】

・年14.6%

・延滞税特例基準割合+7.3%

いずれか低いほう

|

| 過少申告加算税 |

申告期限内に提出された申告書の金額が、本来申告しなければならない財産よりも不足していた場合に、本来納めるべきだった税額との差額に対して課される税金 |

【税務調査の事前通知前に自主的に修正申告した場合】

・なし

【税務調査の通知を受けてから税務調査を受ける前に修正申告した場合】

・50万円以下の部分:5%

・50万円を超える部分:10%

【税務調査を受けてから修正申告した場合】

・50万円以下の部分:10%

・50万円を超える部分:15%

|

| 無申告加算税 |

申告期限までに申告しなかった場合に課される税金 |

【税務調査の事前通知前に自主的に修正申告した場合】

・5%

【税務調査の通知を受けてから税務調査を受ける前に修正申告した場合】

・50万円以下の部分:10%

・50万円を超える部分:15%

【税務調査を受けてから修正申告した場合】

・50万円以下の部分:15%

・50万円を超える部分:20%

※税務調査を受けてから申告した場合で、過去5年以内に無申告加算税、または重加算税を課されたことがある場合は、上記税率に10%加算

|

| 重加算税 |

課税を逃れるために財産を隠ぺいしたり、故意に過少申告したり、申告をしなかったりした場合に課される税金 |

・過少申告(申告書を提出していた場合):35%

・無申告(申告書を提出していなかった場合):40%

※税務調査を受けてから申告した場合で、過去5年以内に無申告加算税、または重加算税を課されたことがある場合は、上記税率に10%加算

|

また申告期限を過ぎると、相続税を軽減できる控除や特例制度が利用できなくなってしまうため、期限内に手続きをしましょう。

相続税申告書の提出先は、被相続人が死亡時の住所を管轄する税務署です。

管轄の税務署が遠く持参できない場合や、業務時間内に税務署に行けない場合は郵送で提出するとよいでしょう。

納税についても被相続人の死亡日の翌日から10ヶ月以内に納税する必要があります。

納税は税務署だけでなく金融機関でも行えます。

申告期限までに申告しても税金を期限までに納税しなかった場合は、延滞税がかかるため注意が必要です。

相続税は現金で一括納付が原則ですが、難しい場合は延納や物納を検討する必要があります。

延納や物納を希望する人は、申告期限までに税務署に申請書を提出して許可を受けなければなりません。

延納と物納の概要は、以下のとおりです。

- 延納:何年かに分割して相続税を納めるもの

- 物納:相続などで取得した財産で相続税を納めるもの

なお、被相続人がやらないといけない確定申告がある場合、4ヶ月以内に相続人が代わりにやっておく必要があります(準確定申告)

期限が過ぎてしまうと、追徴課税を支払わなければならないため、注意しましょう。

還付金があった場合は相続税の対象となります。

参照:相続税の申告と納税|国税庁

相続税申告書の作成が難しいときの対処法

相続税申告書の作成が難しいときの対処法は、以下のとおりです。

- 税務署に相談してアドバイスを受ける

- 相続税に強い税理士に申告を依頼する

それぞれについて解説します。

税務署に相談してアドバイスを受ける

1つ目の対処法は、税務署に相談してアドバイスを受けることです。

税務署では電話やチャットボット、タックスアンサーを利用して、税金や申告に関する相談ができます。

税務署のスタッフが対応してくれるので、相続税や申告書に関する悩みに的確なアドバイスをしてくれます。

基本的には電話での対応になりますが、電話での回答が難しい場合は対面での相談も可能です。

ただし、対面で相談する場合は予約が必要です。

なお税務署での相談は、正しい申告や納税を行うためのものになるため、細かな節税のアドバイスは期待できません。

長時間の相談は難しいため、相談内容を明確にしておくとよいでしょう。

相続税に強い税理士に申告を依頼する

2つ目の対処法は、相続税に強い税理士に申告を依頼することです。

税理士であれば、財産の評価から書類の作成、申告まで依頼できます。

とくに、相続人の数が多い場合や相続財産に不動産や貴金属が含まれている場合は、税理士へ依頼するとよいでしょう。

費用はかかりますが、申告書を自分で作成する手間がなくなり、正確に相続税が申告できることは大きなメリットといえます。

相続税申告の税理士報酬は「基本報酬+加算報酬」で決まるのが一般的です。

基本報酬とは、税理士に相続税申告を依頼したときに必ず発生する基本料金で、相続財産の総額をもとに計算する場合がほとんどです。

したがって、相続財産が多いほど基本報酬も高くなります。

相続税申告を依頼した場合の基本報酬の相場は、遺産総額の0.5〜1%です。

基本報酬の目安は次のとおりです。

| 遺産総額 |

基本報酬 |

| ~5,000万円 |

25~50万円 |

| 5,000~6,000万円 |

30~60万円 |

| 6,000~7,000万円 |

35~70万円 |

| 7,000~8,000万円 |

40~80万円 |

| 8,000~9,000万円 |

45~90万円 |

| 9,000万円~1億円 |

50~100万円 |

| 1億~2億円 |

100~200万円 |

| 2億~3億円 |

150~300万円 |

| 3億~4億円 |

200~400万円 |

| 4億~5億円 |

250~500万円 |

また加算報酬とは、相続人の数や相続財産などによって加算される料金です。

加算報酬の対象となるケースと金額の目安は、次のとおりです。

| 加算報酬の対象となるケース |

加算報酬の目安 |

| 土地の相続 |

1利用区分につき4~5万円 |

| 非上場株式の相続 |

1社につき10~15万円 |

| 複数の相続人がいる |

相続人が1人追加されるごとに、基本報酬の10%を加算 |

| 申告期限まで3カ月未満 |

報酬総額の20~50% |

| 書面添付制度を利用する |

4~6万円 |

| 書類取得時の手数料 |

取得にかかった手数料分 |

なお、税理士を選ぶ際に気を付けなければいけないのが成功報酬です。

成功報酬とは、業務の完了後に追加で請求される料金です。

たとえば、難しい土地の評価額が下がり相続税が減額された場合に「相続税の節税分に対して〇%」というように成功報酬を請求してくる税理士事務所もあります。

成功報酬についての説明があいまいで、依頼者が想定外の負担を負うケースもあるため、契約締結前に成功報酬の有無や内容を確認しておきましょう。

また、税理士にも得意分野があります。

相続税申告は専門的な知識が必要になるため、相続税に強く実績が多い事務所に依頼するとよいでしょう。

まとめ

相続税申告書は書く順番が大切です。

次の順番で書いていけば、スムーズに相続税額の計算が進められるでしょう。

- 相続財産や負債を把握する(第9~15表を記入)

- 相続税の計算を行う(第1~3表を記入)

- 控除の額を計算し実際の相続税額を算出する(第4~8表を記入)

記入の仕方がわからない場合は、税務署で相談したり国税庁のホームページを利用したりするとよいでしょう。

相続税申告書は自分でも作成できますが、手間や時間がかかります。

とくに相続税評価額を作成する方法は、申告書を作成する準備段階として難解な部分といえるでしょう。

申告漏れの多くは、うっかりミスや勘違いから発生します。

意図的な脱税ではなくても、相続税が過少だったことがわかれば追徴課税が行われます。

また、特例や控除を正しく使えれば節税できたのに、特例を知らなかったため利用できず過払いになってしまったという場合もあるでしょう。

自分での相続税申告書の作成が難しいと感じたときは、相続税に強い税理士に申告を依頼することをおすすめします。