成年後見制度を利用するメリット

成年後見制度を利用するメリットは以下の通りです。

- 被後見人の財産を管理できる

- 親族による被後見人の財産の使い込みを防げる

- 不利益な契約を取り消せる

- 契約や権利の行使を代行できる

成年後見制度を利用した場合、成年後見人が被後見人(亡くなった方)の預貯金や不動産などの財産を動かせるようになります。

成年後見人が被後見人の公的な代理人と認められているためです。

例えば、被後見人の銀行口座から生活費を降ろしたい場合、成年後見人が銀行を訪問することで手続きが可能です。また、被後見人の意思確認も必要ありません。

銀行によっては成年後見人用にキャッシュカードを発行する場合もあるなど、生活資金を管理しやすくなります。

また、被後見人の親族による預貯金の使い込みを防止できるのも、成年後見制度を利用するメリットです。

被後見人の預貯金などは成年後見人が管理するため、銀行に対して成年後見人を設定したという届出が必要になります。

届出後は成年後見人以外の人は預貯金の引き出しができなくなるため、親族の使い込みを防げるようになるのです。

さらに、被後見人が行った不利益な契約を取り消せるのも成年後見制度を利用するメリットです。

訪問販売での商品購入や新聞の購読契約など、被後見人にとって不要な契約を締結した場合、本来は契約した被後見人しか契約を取り消せず、認知症などで判断能力が乏しくなっている場合、契約の取り消しを主張するのが難しくなります。

成年後見人がついていれば、被後見人に代わって契約の取り消しや代金の返還を請求できます。

他にも、成年後見制度を利用すれば相続権や不動産の処分、保険金の受け取り、介護施設との契約など、被後見人が保有する権利の行使や、サービスの利用や施設の入所といった生活維持に必要な契約を代行してもらえるメリットがあります。

成年後見制度を利用するデメリット

一方、成年後見制度の利用には以下のデメリットがあります。

- 被後見人が死亡するまで制度を利用し続ける必要がある

- 専門家を後見人にする場合は被後見人が死亡するまで費用がかかり続ける

- 制度を利用するのに費用がかかる

- 節税対策として財産を動かせなくなる

- 被後見人のため以外に財産を動かせなくなる

成年後見制度の大きなデメリットが、成年後見人を設定した場合、被後見人が死亡するまで制度を利用し続けなければならないことです。

転勤や病気といったやむを得ない事情がない限り、被後見人が死亡するまで成年後見人はその役割を全うしなければなりません。

また、成年後見人に専門職(司法書士・弁護士・社会福祉士)などがついた場合、被後見人が死亡するまで、専門職に対して報酬を支払い続けなければなりません。

管理財産の金額によって異なるものの、月額2万円~6万円程度の負担となります。

成年後見制度はあくまでの被後見人のための制度であるため、途中で解任することはできず、成年後見人の選出が家族の意向に沿わなかった場合でも、成年後見人選任の申し立てを取り下げることもできません。

成年後見制度を利用する際に初期費用がかかるのもデメリットです。成年後見人専任の申し立てをする場合は、最初に数万円から10万円程度の印紙代・鑑定料などが発生します。

関連する手続きや書類作成を専門職に依頼した場合、さらに10万円から30万円程度の費用がかかります。

そして、節税対策として被後見人の財産を動かせなくなるのも、成年後見制度のデメリットとなります。

成年後見制度は被後見人の権利や財産を守ることが目的となるため、被後見人本人の生活や健康の維持のための出費以外は認められないためです。

それまで被後見人本人が相続税対策として子どもに年間110万円を贈与していたり、孫を養子として法定相続人を増やしたりしていた場合でも、成年後見制度の利用が決まった後は、それらを利用できなくなります。

また、投資や資産運用もできなくなります。例えば、親族が被後見人のために自宅をリフォームしたい場合でも、成年後見人の判断によってできなくなるのが一般的です。

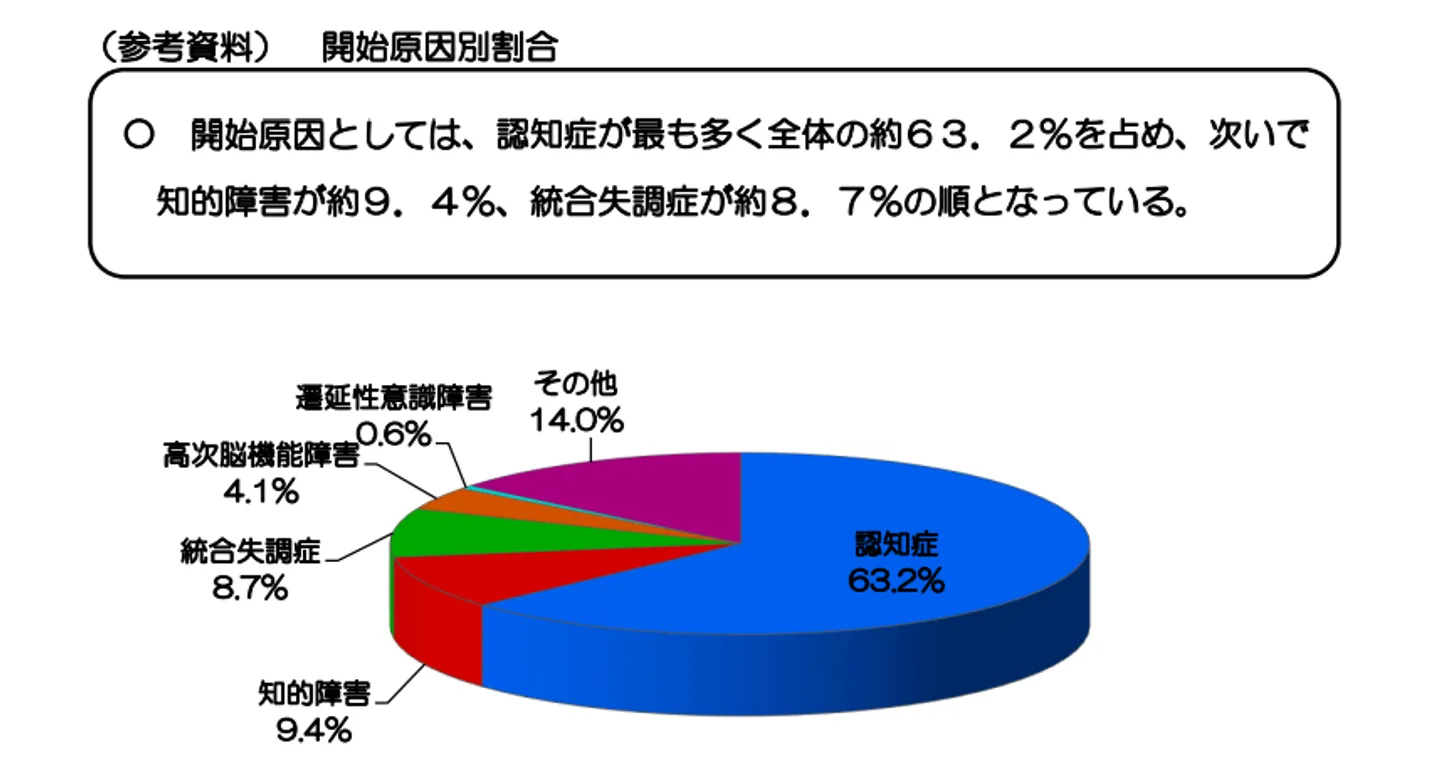

成年後見制度の利用開始原因は「認知症」が63.2%

最高裁判所事務総局家庭局が発表している「成年後見関係事件の概況―令和4年1月~12月―」という資料によれば、成年後見制度が利用される理由で最も多いのが、認知症であることが分かります。

参照:最高裁判所事務総局家庭局|成年後見関係事件の概況―令和4年1月~12月―

利用開始の理由として、知的障害や総合失調症、高次脳機能生涯などがありますが、認知症によって制度を開始するケースが全体の62.3%にも上っています。

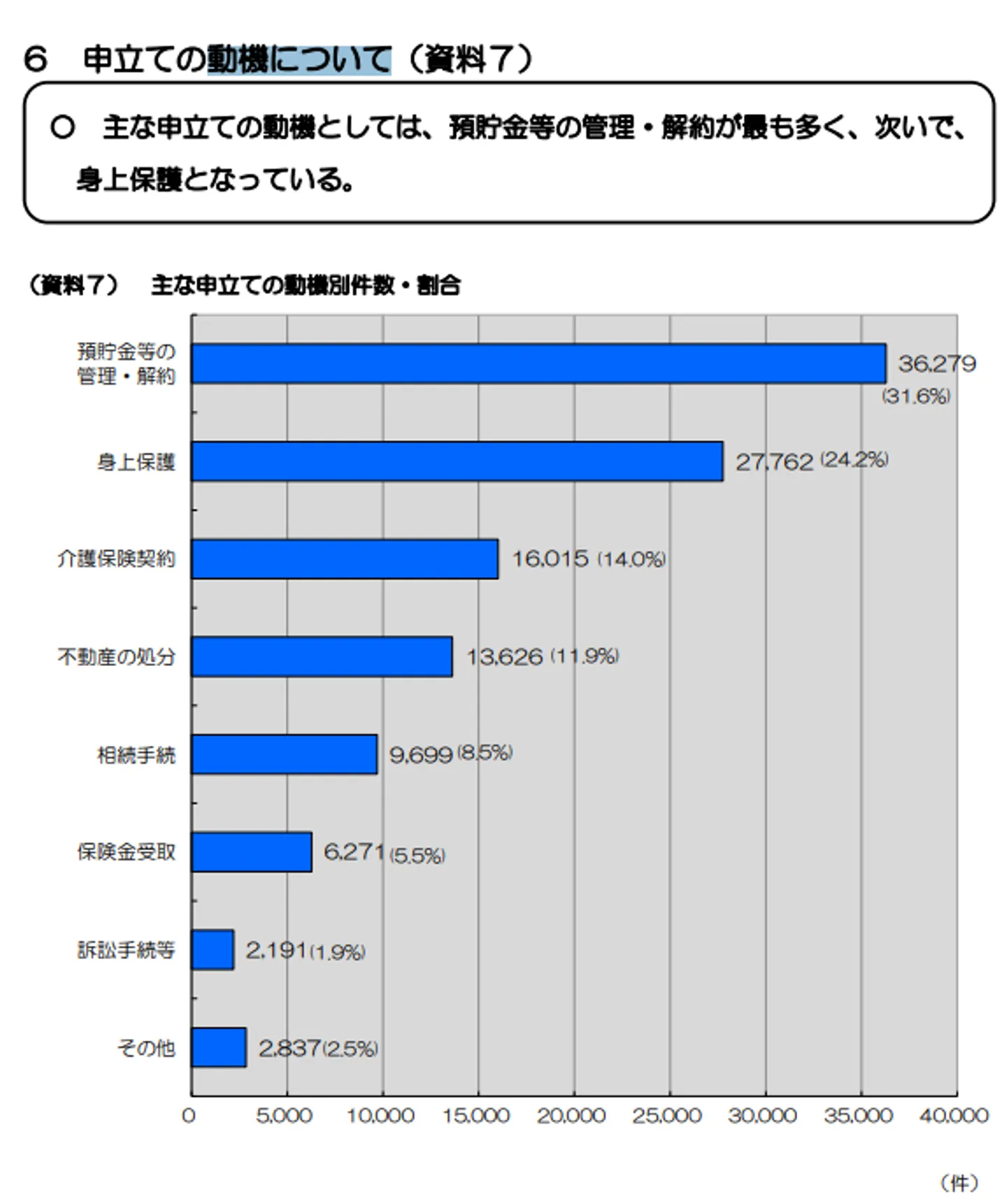

また、成年後見制度の申し立てを行う理由として最も多いのが、預貯金などの管理や解約となっており、全体の31.6%を占めています。

参照:最高裁判所事務総局家庭局|成年後見関係事件の概況―令和4年1月~12月―

前述の通り、成年後見制度にはさまざまなメリットがありますが、デメリットも多いことは理解しておかなければなりません。

【軽度の認知症】成年後見制度を利用しない方法

軽度の認知症など、判断能力の低下がそれほど大きくない場合、成年後見制度を利用するのをためらうケースがあります。

そのような場合は、成年後見制度を利用せずに本人をサポートする方法を利用するのがおすすめです。

具体的な方法は以下の通りです。

- 金融機関の代理人カードを利用する

- 生前贈与を活用する

- 家族信託を活用する

- 任意後見人制度を活用する

- 日常生活自立支援事業を利用する

それぞれ詳しく解説します。

金融機関の代理人カードを利用する

成年後見制度を利用せずに本人をサポートする方法の1つが、金融機関の代理人カードを利用することです。

代理人カードとは、本人の代わりにATMなどで金銭の出し入れができるキャッシュカードのことです。

代理人カードを利用すれば、被後見人に代わって家族が銀行での取引を行えます。1つの口座に対して、複数のカードで入出金が可能です。

代理人カードを利用できるのは、口座名義人の配偶者や本人と生計を同じくする両親もしくは18歳以上の子、代理権のある成年後見人となります。

ただし、代理人カードを作成するには、銀行口座の名義人本人による手続きが必要です。その際、認知症の事実を銀行が把握した場合、口座を凍結される恐れがあります。あくまでも初期の認知症までしか利用できない方法と理解しておきましょう。

また、代理人カードの作成には、金融機関ごとに手続きが必要になる他、金融機関によっては引出額に制限が設けられるケースがあります。

さらに、引き出したお金は基本的に本人のため以外には使用できません。

生前贈与を活用する

成年後見人制度を利用しない方法として、生前贈与を活用する方法が挙げられます。

生前贈与とは、存命中に財産を他者に贈与することです。

被後見人の意識や判断能力が十分に認められる状態で、認知症の症状が軽度である場合に利用できる方法です。生前贈与を利用すれば、財産の所有権を親から子どもに移せるため、資産凍結を防止できます。

生前贈与が行われた後なら、その後に認知症の症状が進んだ場合でも、財産は受贈者が自由に管理できます。

ただし、生前贈与を行う場合、贈与する金額によっては贈与税が発生する点には注意が必要です。

贈与税とは、個人から贈与によって財産を取得した際にかかる税金です。

贈与税の課税方法には次の2つがあります。

暦年課税では、1人の個人が1月1日から12月31日までの1年間に贈与を受けた財産の合計金額から、基礎控除額(110万円)を引いた残額に対して課税されます。1年間に受けた贈与金額が110万円以下の場合、贈与税は発生しません。

相続時精算課税とは、60歳以上の親などから、18歳以上の子どもや孫などに贈与する場合を対象にした課税制度です。

贈与される財産から特別控除金額(2500万円)を差し引いた残額に対して20%の贈与税がかかります。また、相続時には相続財産の価額を合算して、相続性として納付します。

どちらの課税方法を選択するかは、税務上のメリット・デメリットを考慮するべきで、税理士に相談して決めることをおすすめします。

家族信託を活用する

成年後見制度を利用せずに本人をサポートするには、家族信託を活用する方法があります。

家族信託とは、保有する財産を信頼できる家族に託して、管理や処分を任せる仕組みのことをいいます。

家族信託は、将来的に判断能力が低下した場合でも、信託された財産は託された家族が管理できるため、資産凍結のリスクに備えられます。

なお、信託契約を締結した後の財産については受託者名義の財産となるため、金銭などの金融資産は受託者名義の管理専用の銀行口座に送金されます。不動産は所有権移転と信託登記によって名義を受託者に変更します。

ただし、家族信託は本人の判断能力がなくなった後には利用できません。そのため、認知症の程度が軽度の状態で、利用するかどうか判断する必要があります。

また、信託できない財産もあり、代表的な例としては農地や年金受給権が挙げられます。

その他にも、年に1回、信託契約に関係する帳簿などの書類を作成したり、内容を受益者(本人)に報告したりしなければなりません。

家族信託の受託者は契約を締結した場合、長期間に渡って契約に拘束されることを理解しておきましょう。

任意後見人制度を活用する

成年後見制度を利用せずに本人をサポートするには、任意後見人制度を利用する方法もあります。

任意後見制度とは、委任者(本人)が判断能力を有するうちに、後見人となってくれる人(任意後見人)と任意後見契約を結び、将来的に判断能力が不十分になった際に、サポートを受ける制度をいいます。

任意後見制度では、本人が任意後見人を選択できる他、任意後見人の権限を個別に決定できるというメリットがあります。

また、家族や親族に任意後見人になるよう依頼できるため、他人を後見人にする場合と比較して安心できる他、報酬が不要になるケースもあります。

一方で、本人の判断能力が不十分になって任意後見制度を利用する際には、任意後見監督人の選任が必要になります。

任意後見監督人とは、任意後見人が任意後見契約に内容に従って仕事をしているかを監督する人のことです。

任意後見を始める際に、家庭裁判所にて任意後見監督人の選任を申し立てる必要があることに加え、一般的には弁護士や司法書士、社会福祉士といった第三者が選任されます。

そのため、任意後見が開始されてからは、任意後見監督人への報酬の支払いが発生し、本人の負担となります。

報酬額の相場は、管理財産額が5,000万円以下の場合は月額5,000円から2万円程度、管理財産額が5,000万円を超える場合は、月額2万5,000円から3万円程度となります。

また、任意後見制度を利用すると、被後見人が死亡するまで制度を利用しなければならない点は、成年後見制度と同じです。任意後見人を安易に引き受けた場合、長期間契約に拘束される恐れがあります。

さらに、任意後見人には取消権が認められていません。本人の独断によって行われた行為を取り消せないため、本人の保護が行き届かないケースもある点は理解しておきましょう。

日常生活自立支援事業を利用する

成年後見制度を利用せずに本人をサポートしたい場合、日常生活自立支援事業を利用するという方法もあります。

日常生活自立支援事業は、認知症高齢者や知的障害者などのうち、判断能力が不十分な人を対象に、契約に基づいて自立した生活を送れるように福祉サービスの利用援助やその他の支援によって、利用者の権利擁護を図ることを目的にした事業です。

判断能力が十分ではなく、例えば福祉サービスの利用手続きや預金の出し入れ、公共料金の支払い、重要書類の保管を1人で行うのに不安がある人が利用できます。

厚生労働省が管轄し、知道府県や指定都市の社会福祉協議会が実施主体となって実施されています。

サービス内容は次の通りです。

| サービス内容 |

詳細 |

| 福祉サービス利用援助 |

・福祉サービス利用に関する情報提供、相談、契約のサポート、苦情解決制度の利用手付きのサポート

・郵便物の確認、住宅リフォームや居住家屋の賃借に関する情報提供、相談、商品購入でのクーリングオフ制度などの利用手続きのサポート

・住民票の届け出などの利用手続き

|

| 日常的金銭管理サービス |

・福祉サービスや医療費の利用料金、税金、保険料、公共料金、家賃の支払い手続き

・年金や福祉手当の受領に必要な手続き

|

| 書類等預かりサービス |

・年金証書、預貯金通帳、権利証、実印などの書類預かり

|

参考:日常生活自立支援事業の概要|内閣府ホームページ

同事業の利用により、本人の金銭や重要書類の管理が可能で、預金の払い戻しや解約手続きもできるため、資産凍結に備えられます。

ただし、認知症によって、日常生活自立支援事業の内容を理解できないほど判断能力が乏しくなっている場合、事業を利用できない場合があります。

また、地域や利用者の収入によって異なりますが、サービス利用は有料になります。月額数千円程度ですが、コストがかかる点にも注意しましょう。

日常生活自立支援事業について詳しく知りたい場合は、以下の記事を参照してください。

参考:厚生労働省|日常生活自立支援事業

【重度の認知症】成年後見制度を利用しない方法

重度の認知症の症状がある場合でも、成年後見制度を利用したくない場合、どうすればいいのでしょうか。

そもそも、成年後見制度は必ず利用しなければならない制度でありません。そのため、そのため、次に挙げる方法で対処することも可能です。

- 生活費などは親族で立て替える

- 成年後見人が必要となる手続き・契約を行わない

それぞれ詳しく解説します。

生活費などは親族で立て替える

認知症になった親にかかる生活費や医療費(入院費)などを親族で立て替えられる場合、成年後見制度を無理に利用しなくてもいいでしょう。

例えば、自分の親が認知症を発症し、判断能力が不十分になった場合、銀行口座は凍結されます。

家族による預金の使い込みや、口座の不正利用を防止するためです。

ただし、認知症になった親の銀行口座が凍結されても何ら困らないのであれば、成年後見制度をしなくても問題が起きません。

なお、認知症になった親の生活費や医療費を立て替える場合、相続時に精算できるため、支払明細や領収書などを保管しておくことをおすすめします。

成年後見人が必要となる手続き・契約を行わない

成年後見人が必要なとなる手続きや契約を行わない選択をした場合も、成年後見制度を利用しなくても対応できます。

成年後見制度を利用しなければならない状況として、認知症になった人が保有する不動産を売却するための手続きや、一部の老人ホームや介護施設への入居手続きなどが挙げられます。

例えば、保有する不動産を売却する手続きに関しては、認知症などで名義人の判断能力が乏しい場合は売却契約が法律上無効になります。

認知症で人の老人ホームや介護施設への入所手続きに関しては、成年後見人しか契約を代行できないと定めている施設もあります。

逆にいえば、上記のような契約や手続きなどを行わない状況なら、成年後見制度を利用せずに済むというわけです。

以下に挙げるケースでは、成年後見制度を利用しなくてもいいでしょう。

- 認知症になった本人を自宅で介護する

- 認知症になった本人の子どもでも入所手続きができる施設を選ぶ

- 認知症になった本人がなくなるまで不動産をそのまま置いておく

成年後見制度の利用によって起きたトラブル事例

成年後見制度を利用した場合、さまざまなトラブルが発生する可能性があります。実際に発生したトラブルの一例は次の通りです。

- 知らない人物が成年後見人として選任される

- 成年後見人が被後見人の意思を無視する

- 成年後見人が思うように仕事をしない

- 成年後見人が財産を横領した

- 成年後見制度を身内によって悪用される

それぞれ詳しく解説します。

知らない人物が成年後見人として選任される

成年後見制度の利用した際のトラブルとして、知らない人物が成年後見人として選任されるケースがあります。

成年後見人は裁判所の判断によって選出されます。場合によっては、全く面識のない弁護士などが、成年後見人に選出されるケースもあります。

親族の意向や事情などを全く理解していない人が成年後見人となった場合、意見のすれ違いが起こりやすく、トラブルに発展する恐れがあります。

ただし、意見が合わないからといって、成年後見人は簡単に変更できません。原則として、後見人が不正行為を働いた場合か、遠方への引っ越しや病気などの理由で、後見業務を継続するのが難しい場合以外は、後見人の変更は認められない場合がほとんどです。

成年後見制度を利用した場合は、上記のようなトラブルが起こる可能性があることを理解しておきましょう。

成年後見人が被後見人の意思を無視する

成年後見制度を利用した際に、成年後見人が被後見人の意思を無視するケースがあります。

被後見人が判断能力を失ってから成年後見人が選任された場合、後見人は本人の意思を確認せずに後見業務を行うことになります。

正確にいえば、本人の意思を確認できない状態で後見業務に取り組まなければなりません。

後見人は、被後見人に判断能力があったときにどのように考えていたのか知る由がないため、本人の意思とは違った選択が取られる場合があるのです。

親族からすれば、被後見人の意思が無視されていると感じることがあるでしょう。

成年後見制度は利用を開始すると、被後見人が亡くなるまで制度を利用し続けることになるため、利用の是非は慎重に検討しなければなりません。

成年後見人が思うように仕事をしない

成年後見制度を利用した際、成年後見人が仕事をしないケースもあります。

成年後見人が本人の親族となった場合、定期報告や財産目録の作成・提出といった慣れない作業が多いため、負担が大きくなります。

しかし、見た目には月に1回の報告や書類の提示となるため、他の親族から成年後見人として仕事をしていないと見られることがあり、成年後見人が負担を感じることがあります。

一方、成年後見人が弁護士や司法書士などの法律の専門家が務めると決まった場合、安心感を得る親族が多いかもしれません。

しかし、実際にはそうではない場合もあり、例えば管理されるはずの不動産が全く管理されていない、といったケースがあります。

成年後見人が財産を横領した

成年後見制度で発生するトラブルとして、成年後見人が財産を横領するケースもあります。

特に、成年後見人に本人の子どもが選任された場合、被後見人の財産管理に対する意識が低く、財産を包括的に管理できることから、財産を使い込んでしまうことがあります。

また、被後見人と成年後見人が同居している場合、両者の財産の区別がつかなくなり、被後見人の財産を使いこむケースもあります。

最高裁判所が発表している後見人などによる不正事例の統計では、専門職以外の成年後見人による不正が圧倒的に多くなっています。

被後見人に悪意がない場合でも、結果的に財産の横領となるケースもあるため、財産を管理する場合は十分に注意しましょう。

参考:後見人等による不正事例(最高裁判所事務総局家庭局実情調査)|裁判所

成年後見制度を身内によって悪用される

成年後見制度を利用した場合、制度を身内によって悪用されるケースもあります。

成年後見制度には、法定後見制度と任意後見制度の2種類があり、ほとんどのケースで法定後見制度が利用されます。一般的にいわれる成年後見制度とは、法定後見制度であると理解して差し支えありません。

そして、法定後見制度の懸念点の1つとして、法定後見制度の申請に家族・親族全員の意思がなくても良いという点が挙げられます。

これを親族が悪用するケースがあるため、注意しなければなりません。

ある事例では、マンションを経営する資産家の父が認知症となった際、2人兄弟の弟が制度を悪用し、知り合いの弁護士に頼んで法定後見制度の申請を行いました。

そして、その弁護士が法定後見人に選任されたのです。

マンション経営に関して兄弟で意見が対立しており、弟が制度を悪用して先手を打った形になってしまいました。

父親が入所していた施設に対して、後見人を通じて兄の面会を拒否するよう申し入れていたため、兄は父親への面会ができなくなってしまったそうです。

他にも、財産の使い込みを隠すために制度を利用したケースや、財産管理の見返りに高額な報酬が発生する契約を締結したケースなど、制度を悪用した事例がいくつか存在します。

成年後見制度は任意で利用できる制度である他、制度の抜け穴を利用して悪用されるケースもあることを理解しておきましょう。

成年後見制度を利用しない場合の注意点

成年後見制度を利用せずに対応する方法をいくつか紹介しました。一方で、制度を利用しない場合には、次に挙げる注意点があります。

- 本人が判断能力を失うと成年後見制度の利用しか選択肢がなくなる

- 成年後見制度を利用すると途中で利用をやめられない

本人が認知症と診断された場合でも、判断能力が十分になる場合は本記事で紹介した対処法を利用すれば、成年後見制度を利用せずに済みます。

ただし、本人が判断能力を失ってしまった場合、家族信託や生前贈与などは利用できません。成年後見制度以外の方法で対応したい場合は、症状が軽いうちに急いで準備する必要があります。

また、成年後見制度を一度利用すると、途中で利用をやめることはほぼできません。これは成年後見人が親族でも、専門職でも同じです。

そのため、成年後見制度の利用や他の方法での対処のどちらにしても、慎重に検討してどのように対応するか判断するべきです。

まとめ

今回は成年後見制度を利用しない方法について解説しました。

成年後見制度の利用は任意です。制度の仕組みやメリット・デメリットを理解した上で、利用の是非を検討しましょう。

また、成年後見制度を利用せずに対応する方法もいくつかありますが、本人の判断能力が失われてしまう前に手続きや契約などを済ませる必要があります。

成年後見制度を利用したくない場合は、本記事を参考に対処法を検討してみてください。