子供がいない場合の相続人は配偶者と親、もしくは配偶者と兄弟姉妹

子供がいない夫婦の場合、配偶者と故人の親、配偶者の兄弟・姉妹が相続人になります。ここでは、法定相続人の優先順位や法定相続分について解説します。また遺言書がある場合の対応や遺留分権利が及ぶ範囲についても解説するため、ぜひ参考にしてください。

配偶者以外の法定相続人(血族相続人)の優先順位

一般的にいわれる遺産の相続人とは、法定相続人のことです。これは民法で定められている相続人です。民法で定められる法定相続人には、優先順位があります。財産分割について遺言書による指定がない場合、基本的に法定相続人の優先順位が高い人から順に財産を受け取ります。法定相続人は、以下のような順位で定められています。

- 常に相続人:配偶者

- 第一順位:子供や孫などの直系卑属

- 第二順位:親や祖父母などの直系尊属

- 第三順位:兄弟姉妹または甥・姪

子供がいる・いないにかかわらず、配偶者は法定相続人として常に第一優先と位置付けられます。配偶者の次は、直系卑属の子や孫ですが、子供がいない場合はさらに次の順位へ移ります。配偶者を除いて、血族相続人は故人と近い人ほど順位が高くなります。子供・孫の次に親・祖父母となることからも、血縁の近さで順位が変わることがわかります。

なお、本来第一に優先される子供が亡くなっている場合は、代襲相続となるかもしれません。被相続人に孫がいた場合は、他界した子供の代わりに孫が相続人となります。被相続人の兄弟・姉妹が亡くなっている場合は、甥・姪が代襲相続人です。

各法定相続人の法定相続分

法定相続人は、それぞれ故人との関係性によって割合が異なります。この相続割合は、配偶者がいる場合といない場合でも割り方が異なります。

配偶者がいない場合は、相続人の数で均等に分割して相続します。例えば相続人が3人いる場合は、1人あたり3分の1ずつ相続するのです。配偶者がいるケースにおける、分割の割合は以下の通りです。

| 相続人の構成 |

法定相続分 |

遺産を9,000万円としたときの例 |

| 配偶者・子供 |

|

|

| 配偶者・両親(祖父母) |

|

- 配偶者:6,000万円

- 両親(祖父母):3,000万円

|

| 配偶者・兄弟姉妹 |

|

|

相続人との組み合わせで割り方が異なります。子供がいない夫婦であれば、直系尊属(親・祖父母)だと配偶者3分の2・直系尊属3分の1、兄弟姉妹だと配偶者4分の3・兄弟姉妹4分の1となります。

遺言書があれば遺言書の内容を優先

遺言書がある場合は、遺言書の内容が優先されます。遺言書に書かれている内容をもとに、遺産分割が行われます。もちろん法定相続人であれば、遺言書がなくても財産を相続できます。そのため、遺言書を残すケースとして多いのは、法定相続人以外に財産を残したい場合です。例えば、法定相続人以外にお世話になった人や団体に財産を残すといった旨が記載されています。そしてこのような記載がある場合は、遺留分を除く財産の一部が、遺言書通りに相続されます。

また法定相続人についても、遺言書がなければ法定相続人の間で遺産分割協議を行い、誰が何の財産を相続するのか決定します。しかし遺言書で財産の分け方を指示しておくと、その内容が優先されます。

遺言書で指定できる相続人は、多岐に渡ります。前述したように法定相続人以外や特定の団体、その他の親戚なども相続人にできます。また分割の割合も指定でき、遺留分権利者からの同意が得られれば、配偶者にすべての財産を残すことも可能です。

遺留分権利者は配偶者と両親・祖父母

相続に関連した法律では、法定相続分だけでなく「遺留分」も定められています。遺留分とは、一定範囲の相続人に対して保証されている相続の割合のことです。故人が生前、遺言書などで相続人を指名していても、遺留分は自由に分割できません。万が一被相続人が生前、遺言書にて「配偶者にすべての財産を相続させる」といった内容を残していても、被相続人の両親や子供は、遺留分を請求できます。

遺留分が保証されている人=遺留分権利者に該当するのは、兄弟姉妹(甥・姪)以外の法定相続人です。つまり配偶者や両親、祖父母、子供・孫には遺留分が認められています。遺留分の割合は、基本的に法定相続分の半分(50%)です。相続人が直系尊属者のみである場合は法定相続分の3分の1です。

ただし遺留分権利者であっても、相続放棄や相続欠格の手続きをした場合、遺留分の権利も失われます。

子供がいない夫婦のケース別の相続人と相続分

子供がいない夫婦であれば、妻か夫どちらかが亡くなった場合は、もう一方(配偶者)が相続します。しかし配偶者以外の相続人は、ケースによって異なります。ここでは以下4つごとのケースで相続人を解説します。

- 配偶者が亡くなり配偶者の両親が健在の場合

- 配偶者が亡くなり配偶者の兄弟姉妹が健在の場合

- 配偶者が亡くなり配偶者の祖父母が健在の場合

- 配偶者が亡くなり甥・姪が健在の場合

配偶者が亡くなり配偶者の両親が健在の場合

子供がいない夫婦の場合、配偶者が亡くなっても配偶者の両親が健在であれば、相続権があります。つまり故人の家族構成が配偶者あり・子供なし・両親ありというケースのパターンであれば、両親にも相続されるということです。相続分は配偶者が3分の2、両親が3分の1(1人6分の1ずつ)です。両親がどちらも健在である場合と、どちらか一方が健在である場合、どちらのケースでも相続権が発生します。

配偶者が亡くなり配偶者の兄弟姉妹が健在の場合

故人の両親が亡くなっているものの、兄弟・姉妹が健在の場合はそれぞれに相続権があります。配偶者あり・子供なし・両親なし・兄弟姉妹ありという家族構成の場合です。この場合の相続分は、配偶者が4分の3であり、兄弟姉妹は残りの4分の1を、人数分で分割します。

配偶者が亡くなり配偶者の祖父母が健在の場合

故人の両親が他界していても祖父母が健在であれば、相続権があります。相続分は配偶者が3分の2、祖父母は3分の1(1人6分の1ずつ)になります。祖父母も故人の両親と同様の割合になると、覚えておきましょう。

配偶者が亡くなり甥・姪が健在の場合

故人の両親や祖父母、兄弟・姉妹がすでに亡くなっている場合でも、甥・姪が健在かもしれません。この場合は、代襲相続によって相続の権利が発生します。相続分は、配偶者が4分の3、甥・姪は4分の1を人数分で分割して相続されます。

代襲相続とは、本来相続する人が死亡している場合や相続放棄・欠格などによって、相続できない場合に発生するものです。相続する人がいない場合、直系卑属が相続人となるでしょう。孫・ひ孫や甥・姪が代襲相続に該当します。

子供がいない夫婦に起こりやすい遺産トラブル

子供がいない夫婦の場合、遺産の相続時にトラブルが生じやすくなります。特に頻出するトラブルは以下のとおりです。

- 配偶者と両親・兄弟姉妹で話し合いが進まない

- 不動産の分割でもめる

- 元配偶者との間に子供がいる

- 認知症の相続人がいる

ここでは、上記のトラブルがなぜ生じてしまうのか、それぞれ解説します。

配偶者と両親・兄弟姉妹で話し合いが進まない

配偶者と両親・兄弟姉妹で、話し合いが進まないというトラブル発生するかもしれません。

遺言書が作成されていなかった場合、配偶者と相続人となる両親・兄弟姉妹は遺産分割について話し合います(遺産協議)。しかし、もともと配偶者と親族の関係が良好でない場合、話し合いが一向にまとまらない可能性があります。また相続人の数が多いほど、連絡先の把握や話し合いに時間がかかることも想定されるでしょう。日頃から疎遠で、関係性が薄い場合は、親族同士での話し合いが進まないケースが多いため、弁護士へ相続人の調査や代理交渉を依頼するなどを検討してください。

不動産の分割で揉める

口座の預金の場合は1円単位で分割できるため、不満が生じにくいでしょう。しかし財産が不動産の場合、そうはいきません。遺産相続で、特にトラブルが起きやすいのが不動産です。通常1つの土地を分割しますが、どうしても曖昧になってしまいます。

不動産を分割して、価値を下げないために代償金を支払うケースもありますが、多額の支払いになってしまうかもしれません。

不動産の分割でトラブルを起こさないためには、不動産を相続する人は1人に絞ることです。この場合、1人分を除いた遺産を他の人へ金銭で分けることが一般的です。例えば相続人が配偶者と故人の両親(配偶者から見た義両親)であったとします。遺産に土地があった場合、土地そのものを分割するのは難しいため、配偶者が土地を相続し、義両親には地価の3分の1相当を金銭で渡すという方法があります。

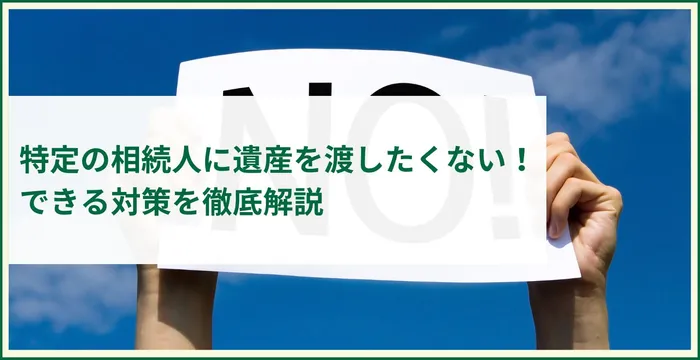

元配偶者との間に子供がいる

故人と元配偶者の間に子供がいた場合、元配偶者に相続権はありませんが、その子供には相続権が存在します。

元配偶者の子供を抜きにして相続手続きは行えないので、故人に離婚歴がある場合は注意してください。元配偶者との子供に相続する場合、その割合は2分の1です。故人の親や兄弟・姉妹と比べて、相続分が多いため対策が必要です。例えば、元配偶者との子供に遺産を相続したくない場合や、後妻との子供と相続分に差をつけたい場合は、生前に遺言書を作成しておきましょう。

認知症の相続人がいる

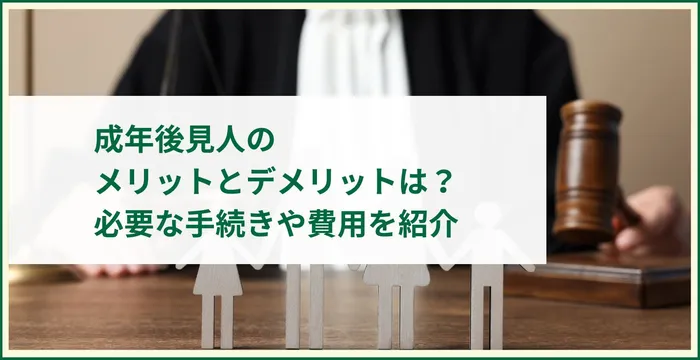

相続人のなかに認知症など、判断能力が乏しい人がいるケースも、トラブルに発展しやすくなります。判断能力が低下しているため、遺産分割協議が進まない可能性があります。しかし判断能力の有無にかからわらず、相続権は発生します。認知症だからとその人抜きに進めた遺産分割協議は、無効となってしまいます。相続人のなかに認知症の患者がいる場合、成年後見制度などで手続きを行いましょう。後見人を立てることで、遺産分割がスムーズに進みます。ただしこの成年後見制度を導入するにも、以下のようなメリットとデメリットがあり、手続きには手間がかかります。

| メリット |

デメリット |

| 詐欺や不当な契約を防げる |

手続きに手間がかかる |

| 不動産を処分できる |

財産を運用しにくくなる |

| 保険金が受け取れる |

後見人へ報酬を支払わなければならない |

| 相続手続きを進められる |

親族が財産を思うように使えない |

| 介護施設の契約ができる |

親族間でトラブルになることもある |

子供がいない夫婦が遺産トラブルを回避するための対策

子供がいない夫婦は、すでに解説したように遺産トラブルが生じやすくなります。しかし生前から対策しておくことで、ある程度トラブルを回避できます。ここでは解説するトラブルの対策方法は、以下の4つです。

- 遺言書を作成する

- 生前贈与を行う

- 生命保険の受取人を配偶者にする

- 家族信託を活用する

それぞれの方法について、解説します。

1. 遺言書を作成する

生前に遺言書を作成しておけば、遺産分割協議を行う必要がありません。基本的に、遺産の分割は遺言書に記載された内容が優先されるためです。話し合いがこじれることもなく、親戚同士の軋轢も少なく済むでしょう。

ただし遺言書の作成には、注意点もあります。遺言書は、適切な方法で作成されたもの以外は無効とされてしまいます。遺言書作成の際には弁護士などの専門家に相談するようにしましょう。また、遺言書内で遺言執行者を選任しておくとより安心です。また遺言書に記載していても、遺留分については指定できません。

予備的遺言も残しておく

「遺言書さえ作っておけばよい」というわけではありません。より万全を期すために、予備的遺言も残しておきましょう。万が一の事態に備えて、それぞれの想定した事態に合わせて予備的遺言を作成します。例えば、自分が亡くなる前に配偶者が亡くなってしまった場合などです。さまざまなケースを想定した予備的遺言書があれば、不測の事態に備えられます。

また妻から夫へ、夫から妻へ向けた遺言書を残しておくこともおすすめです。どちらが先に亡くなった場合にも対応できるように準備しておきましょう。このようなケースでは、相続人の第二候補(配偶者以外)も指定してください。

夫婦に子供がいなくても兄弟姉妹は遺留分を請求できない

おさらいですが、遺留分とは兄弟・姉妹以外の相続人に認められた遺産取得分です。例えば配偶者と両親が相続人の場合、遺言書で配偶者にすべて相続させると記載していても、両親は遺留分侵害額請求権を行使することで、遺留分に相当する金銭を請求できます。

しかし、兄弟姉妹には遺留分の請求権利は認められていません。配偶者と兄弟・姉妹のみが相続人となっている場合は、遺留分を気にすることなく、遺言書によって配偶者にすべての遺産を残せます。

2. 生前贈与を行う

あらかじめ生前贈与を行っておくことも、トラブルを回避する方法です。生前贈与をしておくことで、より確実に配偶者へ資産を残せます。控除額内に抑えておけば、贈与税もかかりません。例えば、結婚20年以上経過した夫婦のケースを解説します。夫婦間で居住用不動産を贈与する場合、基礎控除110万円+最大2,000万円まで控除を受けられます。金銭を渡す場合でも、年間の基礎控除分(110万円)までなら贈与税がかかりません。

贈与税の控除とは同じ相続財産に対して、贈与税と相続税といった二重の納税義務が発生するのを防ぐためのものです。贈与税の控除を受けられる相続人には、以下のような条件があります。

- 相続人が23歳未満である

- 学校に在学中である

- 教育訓練給付金の支給対象である教育訓練を受けている

贈与税の課税方法には暦年贈与と相続時精算課税があり、控除の適用ルールもそれぞれ異なります。

暦年贈与とは、年間110万円未満の贈与であれば、課税対象にならないというものです。控除されるルールは、3年以内の贈与を対象に、納めた贈与税の金額を相続税の金額から差し引けるというものです。

相続時精算課税とは、生前贈与を行った場合、上限2,500万円までは贈与税が課されない制度です。ただしこの方法の場合、生前贈与をしても被相続人が亡くなった場合は、贈与した財産が相続税の計算に足されます。実際に生前贈与を行う場合は、ケースごとに細かな条件があるため、税理士など専門家へ相談しておくと安心です。

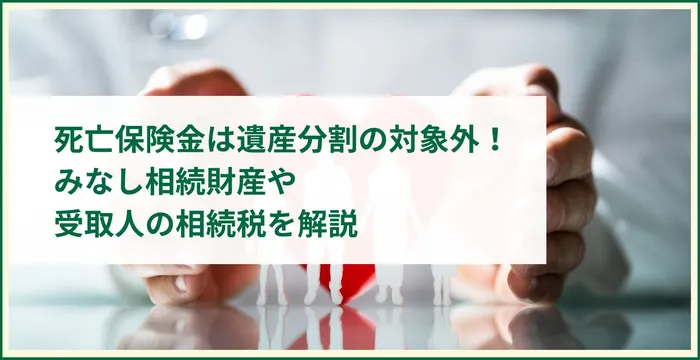

3. 生命保険の受取人を配偶者にする

生命保険の受取人を、配偶者にしておきましょう。生命保険金は相続財産としてみなされず、受取人の固有財産として扱われます。そのため受取人として指定した人以外は、保険金を受け取れません。生命保険は配偶者へ財産を確実に残せる方法です。受取人の財産である以上、生命保険金のなかから遺留分を請求されるリスクもありません。

ただし、遺産額に比して過大な保険金が発生している場合、遺留分算定のもとになると裁判所に判断されてしまうケースもあります。

また、生命保険金はみなし相続財産となります。相続税の課税対象になってしまうので留意してください。みなし相続財産とは、本来は相続財産に該当しない財産でも、課税対象となるものです。

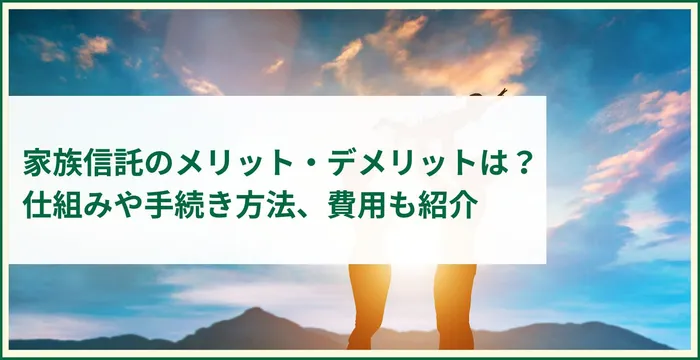

4. 家族信託を活用する

家族信託を活用するのも、トラブル対策の1つです。家族信託とは、保有する不動産や預貯金の管理を生前に家族へ託す方法です。自由度の高い財産管理が行えることや、遺言書の代わりとしても使えるといったメリットがあります。特に「後継ぎ遺贈型受益者連続信託」を活用することで、自分が亡くなった後の相続と、さらにその次の相続も指定できます。例えば「自分が亡くなったあとは配偶者へ財産を残すが、配偶者も亡くなったら長男に残す」と指定できます。特別な契約が必要であるものの、契約内容の自由度が高く、財産管理を柔軟に行えます。

配偶者なし・子なしで法定相続人がいない場合の相続

生涯独身、または子供がいないまま離婚をした場合、配偶者も子供もいないという状況になります。この場合の相続人は誰になるのでしょうか。ここでは配偶者と子供がいない人の財産が振り分けられる流れを、以下の順で解説します。

- 相続財産管理人による財産の清算が行われる

- 特別縁故者への財産分与が行われる

- 特別縁故者もいなければ国庫へ帰属される

- 渡したい人がいなければ遺贈寄付もできる

相続財産管理人による財産の清算が行われる

配偶者も子供もいない場合、故人の債権者および特別縁故者といった利害関係者、検察官が相続財産管理人として清算手続きを行います。債権者に対して、相続財産のなかから弁済を行います。清算手続き後も財産が残っている場合は、特別縁故者へ財産分与が行われるでしょう。

特別縁故者への財産分与が行われる

特別縁故者とは、故人と生計をともにしていた人や故人の療養看護を行っていた人など、故人と特別な縁があった人が該当します。故人が生前、遺言書によって財産を残したい人を指名することも可能です。

特別縁故者の具体例としては、内縁の妻や事実上の養子、長期に渡って介護をしてくれた人などです。しかし特別縁故者の場合、所定の期間内に本人が家庭裁判所への申立てが必要です。さらに分与される財産は、家庭裁判所の裁量に依存します。何の財産を誰に残すのか、遺言書に明記しておきましょう。

特別縁故者もいなければ国庫へ帰属される

期間内に特別縁故者による申し立てがない場合や、財産分与をしてもまだ財産が残ったりした場合、残りの財産は国庫へ帰属されます。国庫に帰属されてしまうと、財産が何に使われるかわかりません。特に財産を残したい人がいない場合は、国庫へ帰属される可能性が高いため、財産の用途が指定できる遺贈寄付を検討するのがおすすめです。

渡したい人がいなければ遺贈寄付もできる

遺贈寄付(いぞうきふ)とは、特定の団体へ遺産を寄付することです。財産を無償で譲与することになり、社会貢献につながります。寄付する団体は公益法人や自治体、学校法人、NPO法人などさまざまです。お世話になった地域や将来の子供の役に立ちたいなどの思いを、寄付という形で伝えられます。遺贈寄付は、社会におけるさまざまな課題解決につながる方法です。

ただし遺贈寄付は、相続人がいないからといって、自動的に行えるものではありません。遺言書であらかじめ、どのような団体へ寄付するのか指定しておきましょう。

まとめ

子供がいない場合の遺産相続の順位について解説しました。基本的に財産の相続人は、法定相続人にて定められています。配偶者は常に、相続人として優先されます。次に両親や祖父母、その次に兄弟・姉妹が相続人になります。

子供がいない夫婦のうち一方が亡くなった場合、遺産相続のトラブルが発生しやすくなります。生前のうちに遺言書を作成する・生前贈与を行う・生命保険に加入する・家族信託を活用するといった方法でトラブルへ対策しておきましょう。ただし遺言書や生前贈与など、専門家のアドバイスが必要となるケースも多々あります。せっかく作成した遺言書が無効とされないよう、専門家のもとで作成してください。

遺産相続に関するよくある質問

内縁の夫・妻は相続人として認められますか?

答えは、いいえです。

相続人として認められるのは、婚姻関係にある配偶者と血族相続人だけです。婚姻届を出していないものの共同生活をおくっている事実婚であっても、内縁の夫・妻は相続人として認められません。内縁の夫・妻に財産を残したい場合は、遺言書に記載しておきましょう。なお内縁の夫・妻は、配偶者控除も受けられません。

相続税の配偶者控除とは何ですか?

相続税の配偶者控除(正式には配偶者の税額軽減)とは、配偶者が相続した遺産のうち、一定の金額までは相続税がかからない仕組みのことです。一定の金額とは1.6億円または法定相続分相当額、いずれかの多い金額までです。大半の一般家庭であれば、配偶者控除を用いることで相続税の課税は回避できます。

例えば遺産が4億円だった場合、配偶者の法定相続分は2億円です。この金額未満の相続分には相続税がかかりません。しかし内縁の夫や妻だった場合、配偶者控除が受けられません。そのため多額の相続税を支払う必要性があります。