結婚は人生における大きなライフイベントであり、その準備にはさまざまな費用がかかります。しかし、実際に結婚したカップルは、結婚までに一体どれくらいの貯金をしていたのでしょうか?

今回、弊社では結婚を経験している全国の男女476人に対して「結婚時の貯金額に関する意識調査」を実施しました。

その結果、結婚時に足りた貯金額のボーダーラインは200万円であることが分かりました。また、結婚後も貯金を継続している夫婦が約9割にのぼることも分かりました。

結婚は人生における大きなライフイベントであり、その準備にはさまざまな費用がかかります。しかし、実際に結婚したカップルは、結婚までに一体どれくらいの貯金をしていたのでしょうか?

今回、弊社では結婚を経験している全国の男女476人に対して「結婚時の貯金額に関する意識調査」を実施しました。

その結果、結婚時に足りた貯金額のボーダーラインは200万円であることが分かりました。また、結婚後も貯金を継続している夫婦が約9割にのぼることも分かりました。

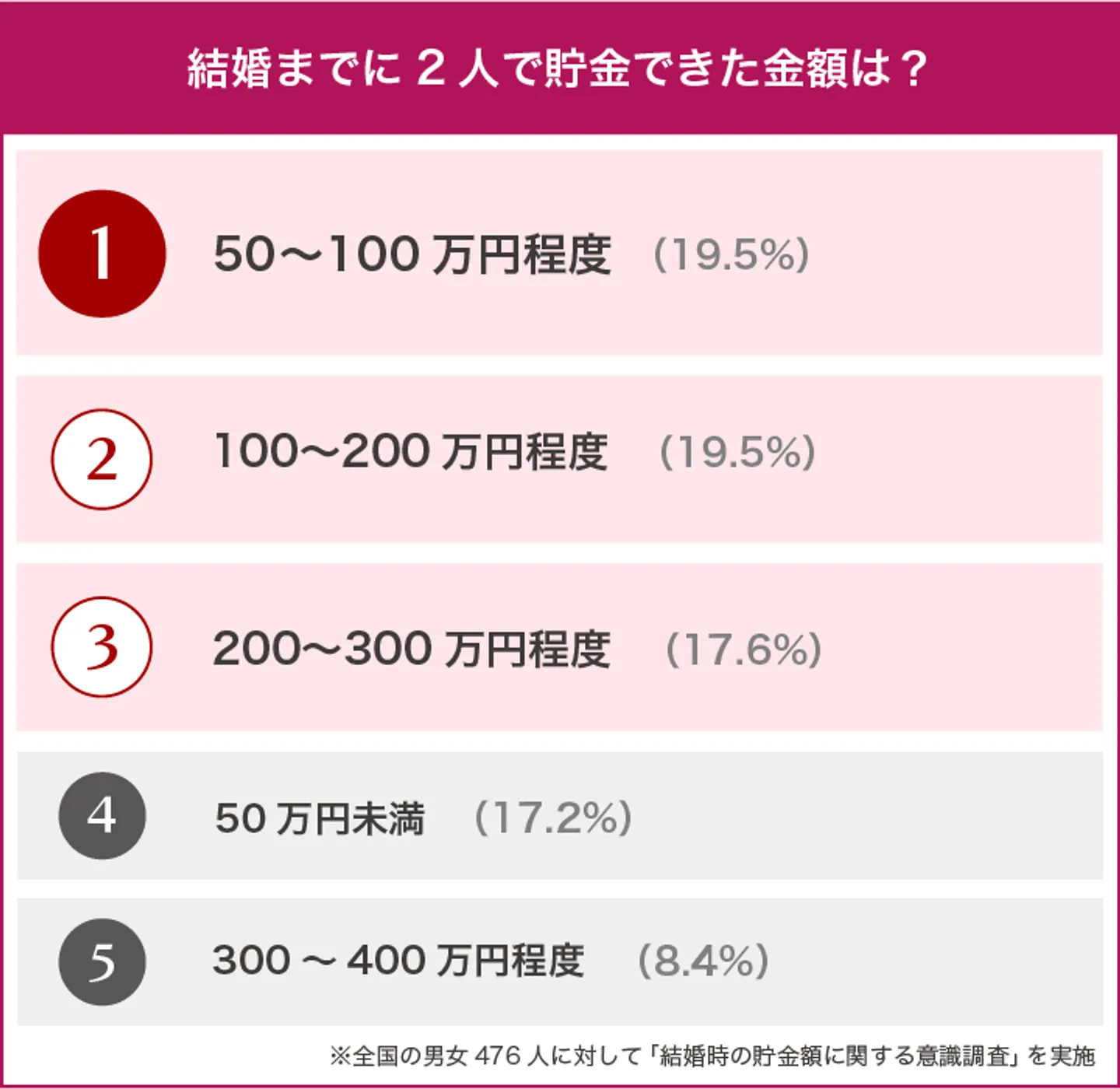

結婚までに2人で貯金できた金額を調査した結果、最も多かった回答は「50~100万円程度」と「100~200万円程度」で、いずれも19.5%でした。

3位は「200~300万円程度」で17.6%でした。将来の出産や育児に備えて、ある程度の貯蓄をしておきたいという意識も働いている可能性があります。

4位は「300~400万円程度」で8.4%でした。この金額まで貯められるカップルは、計画的に貯蓄に取り組んでいるか、あるいは比較的収入が高い層であると考えられます。

これらの結果を総合的に見ると、50万円から300万円程度の貯金額を目標にしていたカップルが全体の73.9%(352人)を占めており、この範囲が一般的な貯金額のボリュームゾーンといえるでしょう。

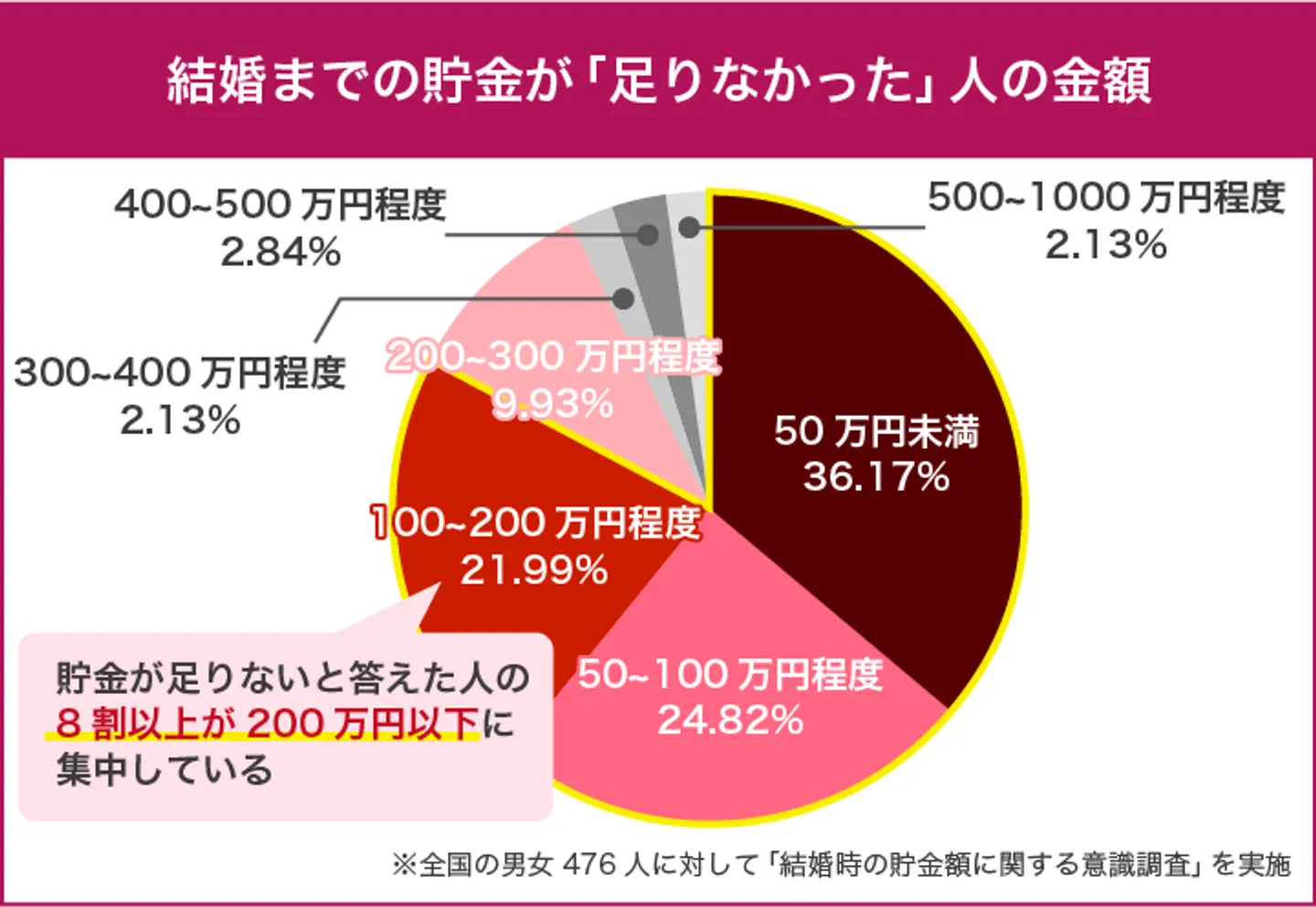

結婚までの貯金額が「足りた」「ちょうどよかった」と答えた人は67.2%にのぼる一方、「足りなかった」と答えた人は32.8%という結果でした。

貯金が足りなかったと回答した人の貯金額の内訳は次の通りです。

このように、200万円以下の貯金額が全体の8割以上を占めており、結婚前に十分な貯金ができていないカップルは、貯金額が200万円を下回っているケースが多いと考えられます。

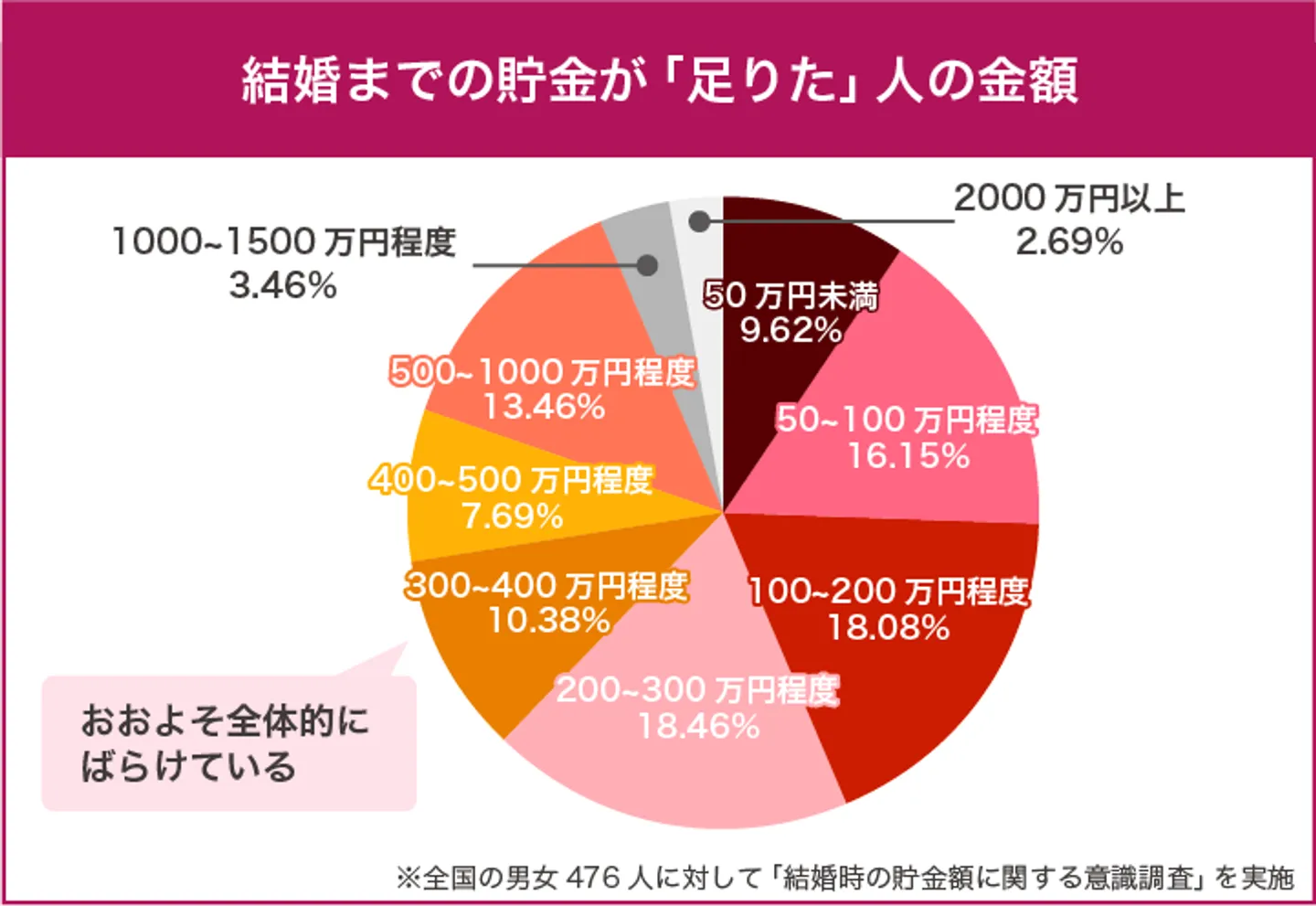

一方、貯金が足りたと回答した人の貯金額は次の通りです。

調査結果を総合的に見ると、結婚前に「足りた」と感じるか「足りなかった」と感じるかの境界線は、200万円程度の貯金額にあるといえます。結婚を控えているカップルは、200万円を1つの目安として、貯金計画を立ててみてはいかがでしょうか。

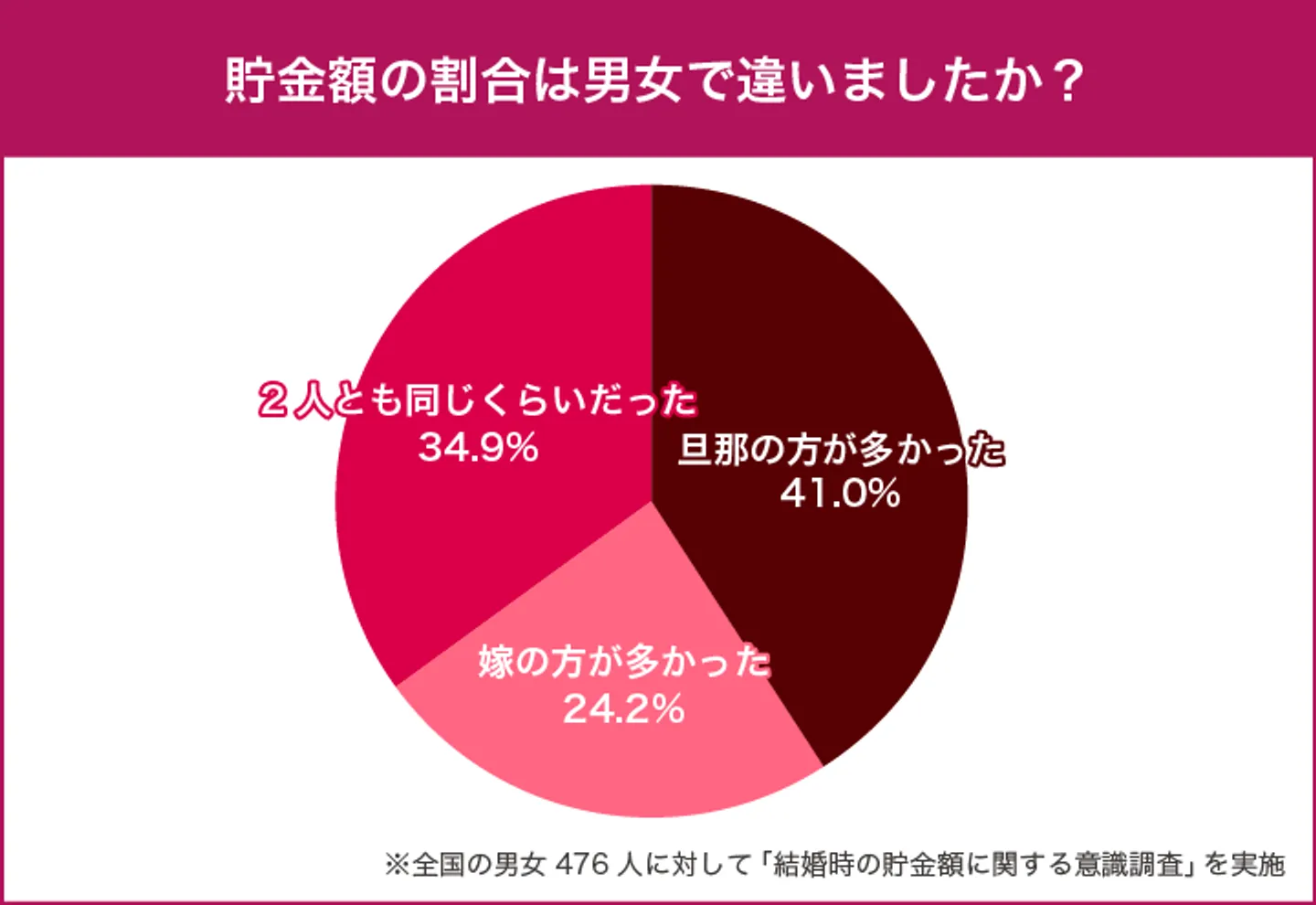

結婚に向けて貯金をする際、夫婦間でどのように分担して貯金するのが理想的なのでしょうか。

貯金額の割合について質問したところ、「旦那の方が多かった」が41.0%と最も多い結果となりました。次いで、「2人で同じくらい」が34.9%、「嫁の方が多かった」が24.2%という順になっています。

「2人で同じくらい」と回答した人が3割以上いることからも、共働き夫婦の増加傾向が伺えます。どちらか一方に負担が偏るのではなく、お互いの収入や状況に合わせて無理のない範囲で貯金していくのが、現代の夫婦にとって理想的な形といえるかもしれません。

また、「嫁の方が多かった」と回答した人が24.2%いることからも、女性の社会進出が進み、経済力を高めていることがわかります。

それぞれの家庭の事情や価値観によって、理想的な貯金割合は異なります。夫婦間でしっかりと話し合い、納得のいく形で貯金計画を立てることが重要になるでしょう。

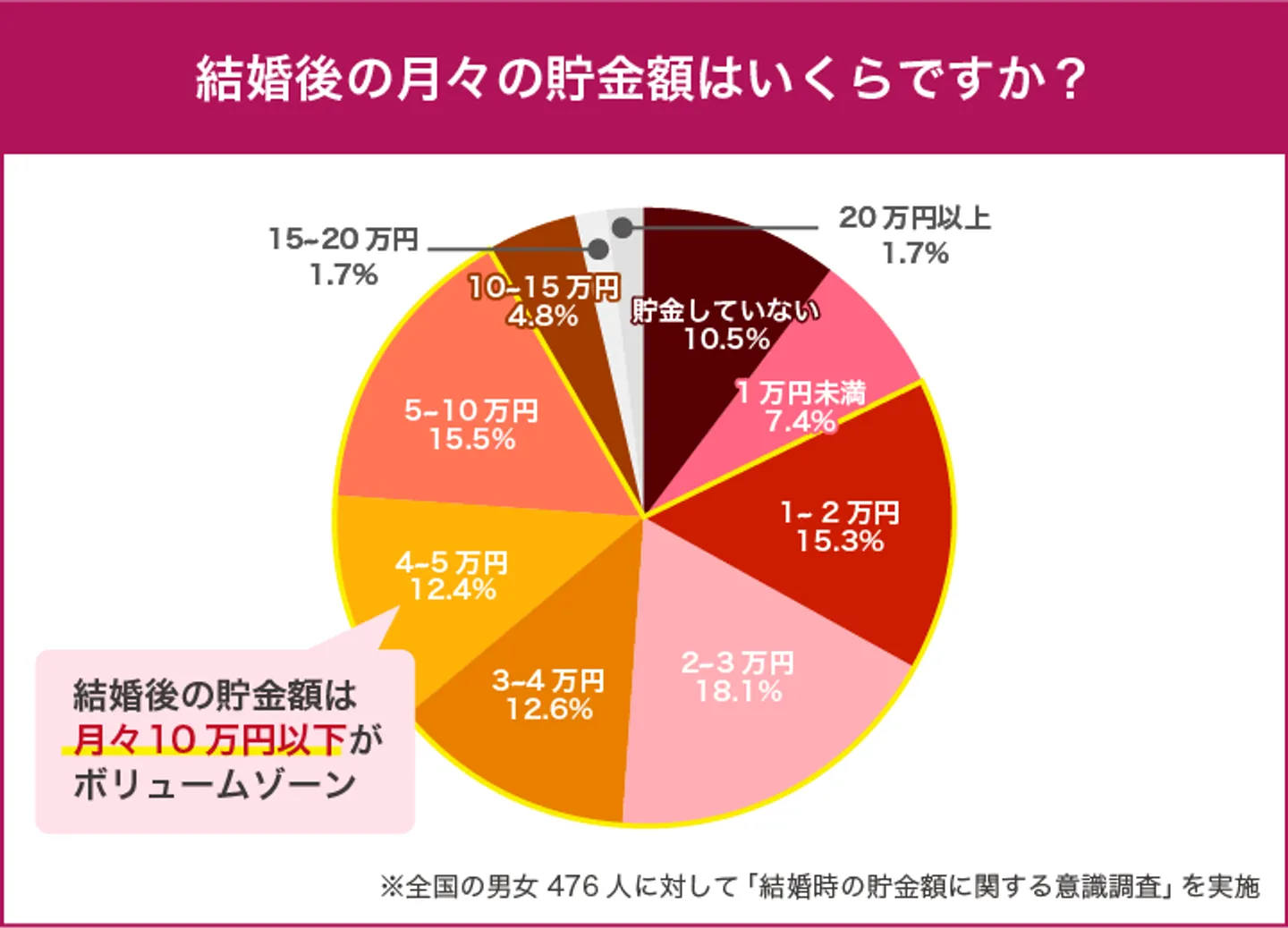

結婚生活をスタートさせた後も、貯金を継続しているカップルは多いのでしょうか。

今回のアンケートでは、結婚後の貯蓄状況についても調査しました。その結果、89.5%ものカップルが結婚後も貯金を継続していると回答しました。

結婚という人生の大きなイベントを終えた後も、将来を見越して計画的に貯蓄に取り組む意識が高いことを示しています。

具体的な貯金額としては、「2~3万円」が全体の18.1%と最も多く、次いで「5~10万円」が15.5%となりました。

また、貯金の目的としては、住宅購入、出産・育児費用、老後資金など、将来を見据えたものが多く挙げられました。近年、将来への不安感が高まっていることも、貯蓄意識を高めている要因かもしれません。

結婚は人生の新たなスタート地点であり、将来設計をしっかりと立て、夫婦で協力して貯蓄に取り組むことが、安心できる生活を送るための基盤となるでしょう。

結婚に向けて貯金を頑張りたいけれど、なかなか計画通りに進まない…そんな悩みを抱えているカップルもいるのではないでしょうか。

そこで今回のアンケートでは、結婚経験者の方々に、貯金を増やす際に役立った具体的なアドバイスを教えてもらいました。

ポイントは次の通りです。

給料が入ったらまず貯金する

給料から自動的に積み立て預金をする

毎月決まった額を貯金する

先取り貯金をして残りで生活する

財形貯蓄や積み立てNISAを利用する

収入が入った際に、先に貯金に回して残りの金額で生活すれば、毎月の定額貯金を継続しやすくなります。

固定費(家賃、光熱費、通信費、保険料など)を見直す

外食を減らし自炊をする

コンビニや自動販売機での購入を控える

無駄な買い物をしない

家計簿アプリで支出を把握する

節約面で大きな効果を発揮するのが、固定費の見直しです。固定費を安くできれば、その効果は長期間継続するためです。

また、コンビニエンスストアや自動販売機での買い物、衝動買いなどを控えながら、家計簿で支出を管理できれば、節約しやすくなるでしょう。

2人で目標金額を決めて共有する

貯金の目的(結婚式、新生活など)を明確にする

毎月いくら貯金するか話し合って決める

2人で一緒に貯金に取り組む

夫婦(婚約中のカップルを含む)で貯金する場合は、目標と金額を明確にして共有することが大切です。ただし、貯金額は2人でしっかり話し合って決めましょう。

貯金用の口座を別に作る

夫婦で共同口座を作る

生活費口座と貯蓄口座を分ける

銀行口座の使い分けも貯金したい場合に有効な手段です。貯金用口座や生活費用口座、夫婦の共同口座を作っておけば、貯金と正確費を明確に区別できます。

少額でも投資を始める

積立NISAやiDeCoを活用する

インフレ対策として投資を検討する

貯蓄を増やすという意味では、投資を活用するのも重要です。少額投資でも長年継続すれば、効果は大きくなります。

また、積立NISAやiDeCoなど、お得に利用できる投資制度も提供されているため、利用を検討してみるといいでしょう。

あまり無理な節約はしない

共働きを継続する

早めに同棲をして生活費を節約する

親からの援助も検討する

結婚式は簡略化する