リボ払い限度額のしくみ

「カード利用額はまだ残っているのに、リボ払いが使えない!」

ある日突然リボ払いができませんといわれ、驚いた方も多いのではないでしょうか。リボ払いの限度額は、カード利用限度額と必ずしもイコールではありません。

リボ払い枠やショッピング枠など、クレジットカードの限度額の仕組みには、少しわかりにくく、勘違いしやすい点もあります。

ここからは、クレジットカードの限度額の仕組みについて以下を解説します。

- クレジットカードの限度額はリボ払いの限度額ではない

- リボ払いの限度額は法律で規制されている

- ショッピング・リボ払い限度額を確認するには

クレジットカードの限度額はリボ払いの限度額ではない

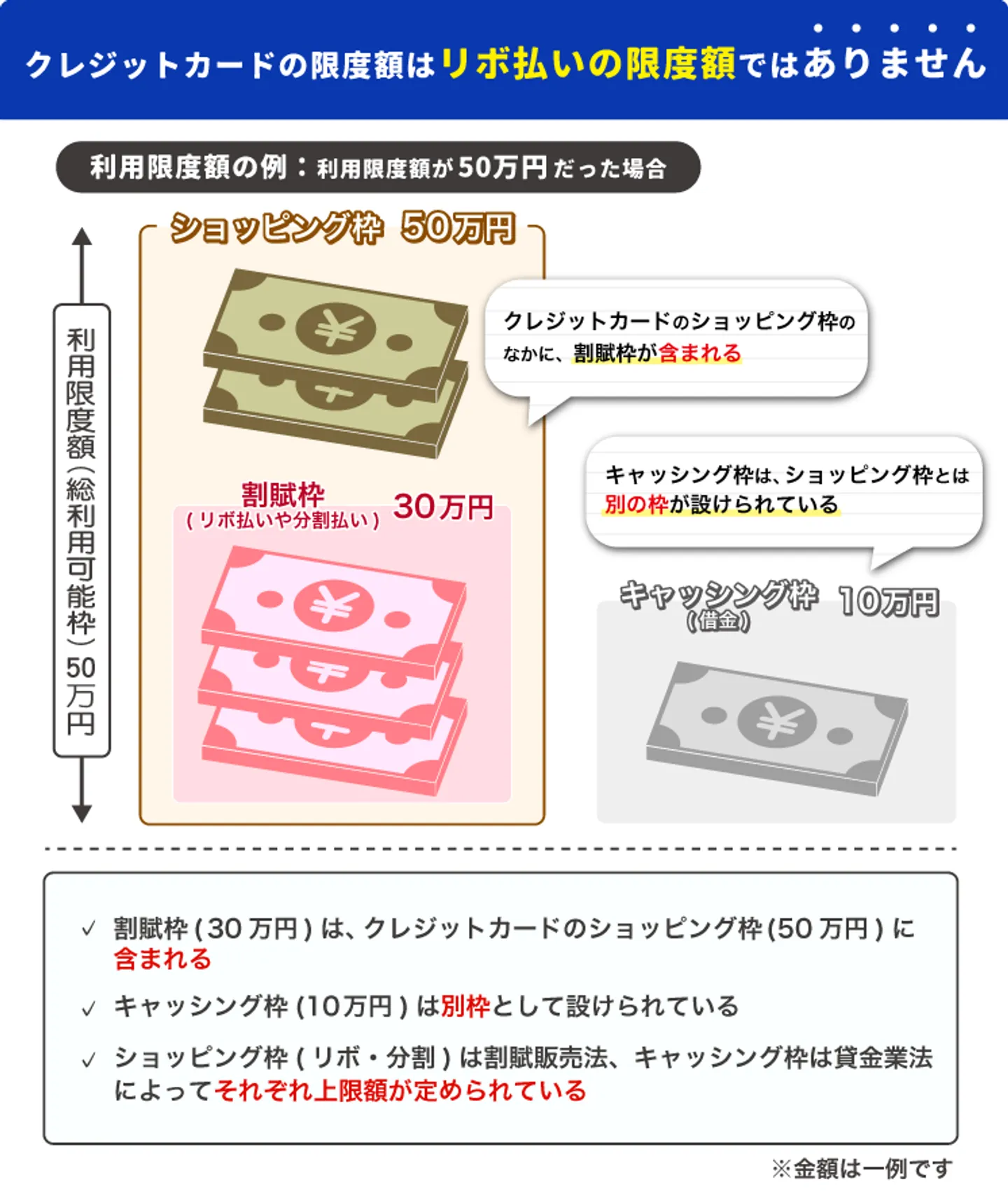

よくある勘違いですが、クレジットカード利用限度額全体がリボ払い限度額ではありません。

クレジットカードには、基本的に一括払いとなる「ショッピング枠」と、いわゆる「借金」にあたる「キャッシング枠」があります。そして、「ショッピング枠」の範囲内にリボ払いや分割払いで利用する「割賦枠」が設けられています。

「ショッピング枠(割賦枠を含む)」と「キャッシング枠」は、それぞれ別の法律により上限額が設けられています。

| ショッピング(リボ・分割) |

キャッシング |

| 割賦販売法による規制 |

貸金業法による規制 |

リボ払いの限度額は法律で規制されている

リボ払いを含めた割賦の限度額は、2010年に「割賦販売法」が改正されて以降、法律により規制を受けています。

当時、クレジットカード会社の「過剰与信」が社会問題化し、各カード会社による規制だけではなく、法律による統一的な規制が必要になったためです。

「特定商取引に関する法律」及び「割賦販売法」の一部を改正する法律について

(改正ポイント一部抜粋)

包括信用購入あっせん(クレジットカード取引)については、カードを交付したり、

カードの使用限度額を増額する際に、「包括支払可能見込額」を調査する必要があります。

「包括支払可能見込額」とは、利用者の年間の収入や預貯金、また過去のクレジット債務の

支払状況や借入金の状況などを基礎として合理的に算定した、1年間にクレジット債務の

支払が可能と見込まれる額であり、ここには利用者が居住している住宅や生活を維持するために

必要な額は含まれないことが法律上明記されています。

つまり、クレジット債務を返済するために、利用者が現に生活している住宅まで奪われず、

最低限度の生活を維持でき、債務を持続的に支払可能と見込まれる額です。

カードの限度額が包括支払可能見込額に一定割合(注)を乗じた額を超える場合、

カードを発行することはできませんし、そのような限度額に増額することはできません。

消費者庁・経済産業省(平成20年6月18日公布、平成21年12月1日施行)

クレジットカード会社は、利用者の年収などを調査したうえで、利用者が1年間に無理なく返済できる金額「支払見込額」を下記の方法により算定します。その額に経済産業省が設定した割合である90%を乗じた金額を上限とし「割賦枠」を設定しなければなりません。

「支払見込額」の算定方法は、以下の式で求められます。

支払可能見込額=年収-年間請求予定額-法律が定める生活維持費

そして法律が定める生活維持費は、以下の「生活維持費算定基準表」をもとに算出します。

生活維持費算定基準表

住宅ローン

または家賃の支払い |

1人世帯 |

2人世帯 |

3人世帯 |

4人世帯 |

| なし |

90万円 |

136万円 |

169万円 |

200万円 |

| あり |

116万円 |

177万円 |

209万円 |

240万円 |

たとえば、「年収300万円」「年間のクレジットカードの請求予定額96万円(毎月8万円)」「家賃ありの1人世帯」という条件であれば、「300万円ー96万円ー116万円」という計算式になり、支払可能見込額は88万円となります。

ショッピング・リボ払い限度額を確認する方法は3つ

ショッピング枠やリボ払いの限度額を確認するためには、以下の3つの方法があります。

- クレジットカード会社から送られてくる毎月の利用明細書で確認する

- インターネットでクレジットカード会社のホームページにログインして確認

- クレジット会社のお客様相談室などに電話して確認

毎月の利用明細書には、ショッピング・ショッピングリボ・キャッシングそれぞれの限度額が記載されています。カード会社から明細書が郵送されてくる場合は、その通知から確認することができます。

ただし、最近多くのカード会社でペーパーレス化がすすみ、明細書の発行が廃止されたり、有料化されたりしています。

紙ベースで届かない場合は、ネットでクレジットカード会社のホームページにログインすれば限度額を確認できます。

利用明細書のペーパーレス化により、自分で確認しに行かない限り、利用額や支払残高を把握しにくくなっています。そしてそれもリボ払いから抜け出しにくい理由の一つとなっているのでしょう。

リボ払いを限度額いっぱいまで使うとどうなる?

リボ払いは手数料が高いうえに、毎月一定金額を支払うという性質上、残高が増えていることに気がつきにくいというデメリットがあります。

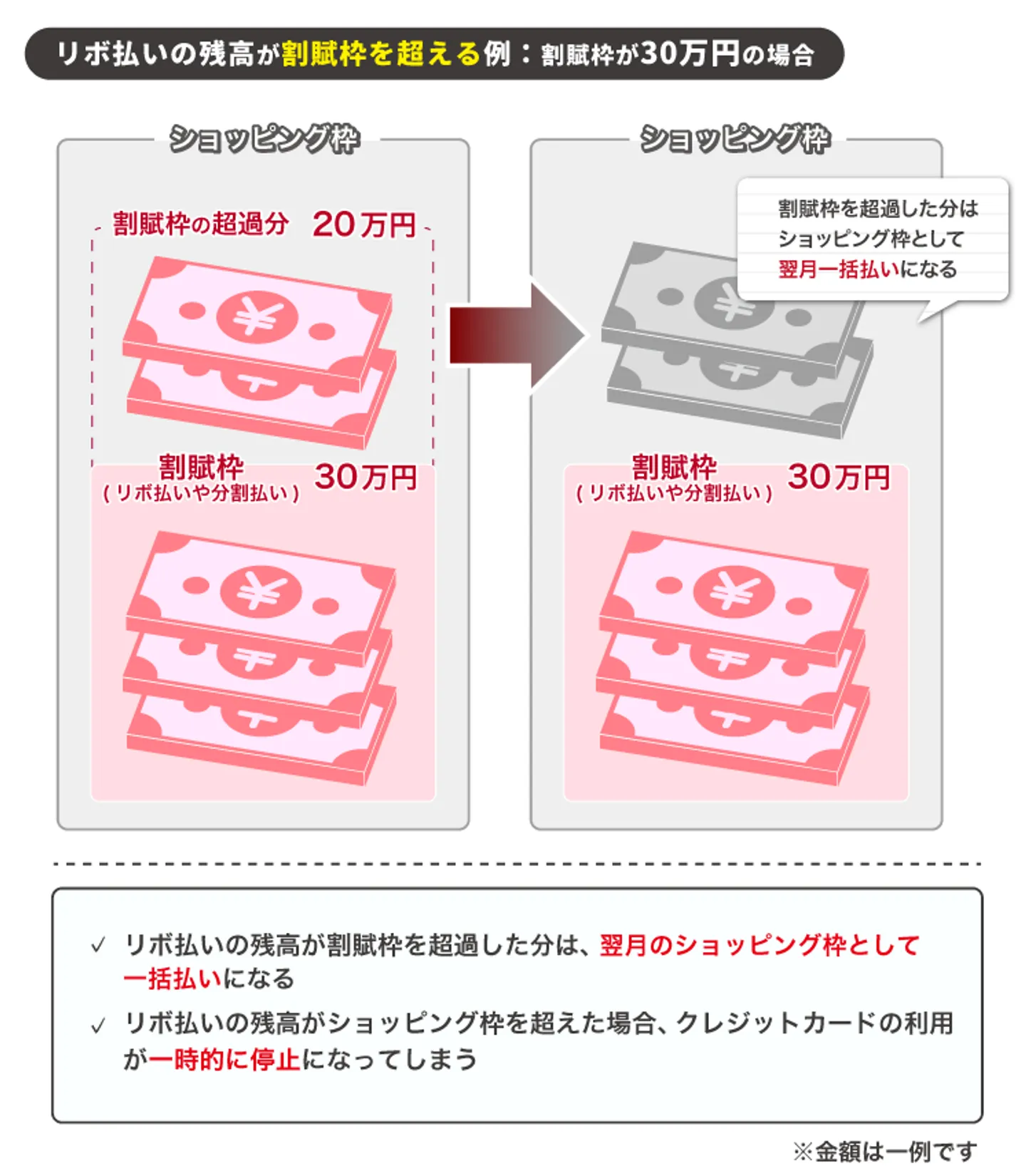

では、リボ払いの残高が「割賦枠」を超えた場合、どうなってしまうのでしょうか。

限度額を超えた額が翌月一括払いになる

リボ払いの残高が「割賦枠」を超えると、超えた分が翌月一括払いの対象となります。つまり、超過分が「ショッピング枠」での支払いになるということです。

店頭でリボ払いを指定しても、超過分は自動的にショッピング枠に組み込まれてしまい、月末に想定外の請求が来るまで気づかないこともあるかもしれません。

そしてこのことをきっかけに、リボ払いの残高が枠を超えてしまったことに気づき、残高を完済できるか不安になった方もいるでしょう。

自分の収支バランスに不安を持ち始めたら、「債務整理」を検討してみましょう。まずは債務整理で今の借金がどれだけ減額されるか、シミュレーションすることもできます。

ショッピング枠の利用可能額が0円になったら一時利用停止

リボ払いの残額がショッピング利用枠を超えてしまった場合、クレジットカードの利用が一時的にできなくなります。店頭でクレジットカードを使おうとしても、決済ができなくなります。

ただし、利用枠は当月支払い分がきちんと引き落とされれば、空いた分だけまたカードの利用を続けることができるようになるので安心してください。

カード限度額に達してしまった場合の対処方法

リボ払いの残額がカード限度額に達してしまった際には、どうしたらよいのでしょうか。以下で、利用限度額に達した場合の対処方法をお伝えします。

ただし、根本的な改善方法としては、収支バランスの見直しや、債務整理で残元金を減らしていくことを検討しましょう。

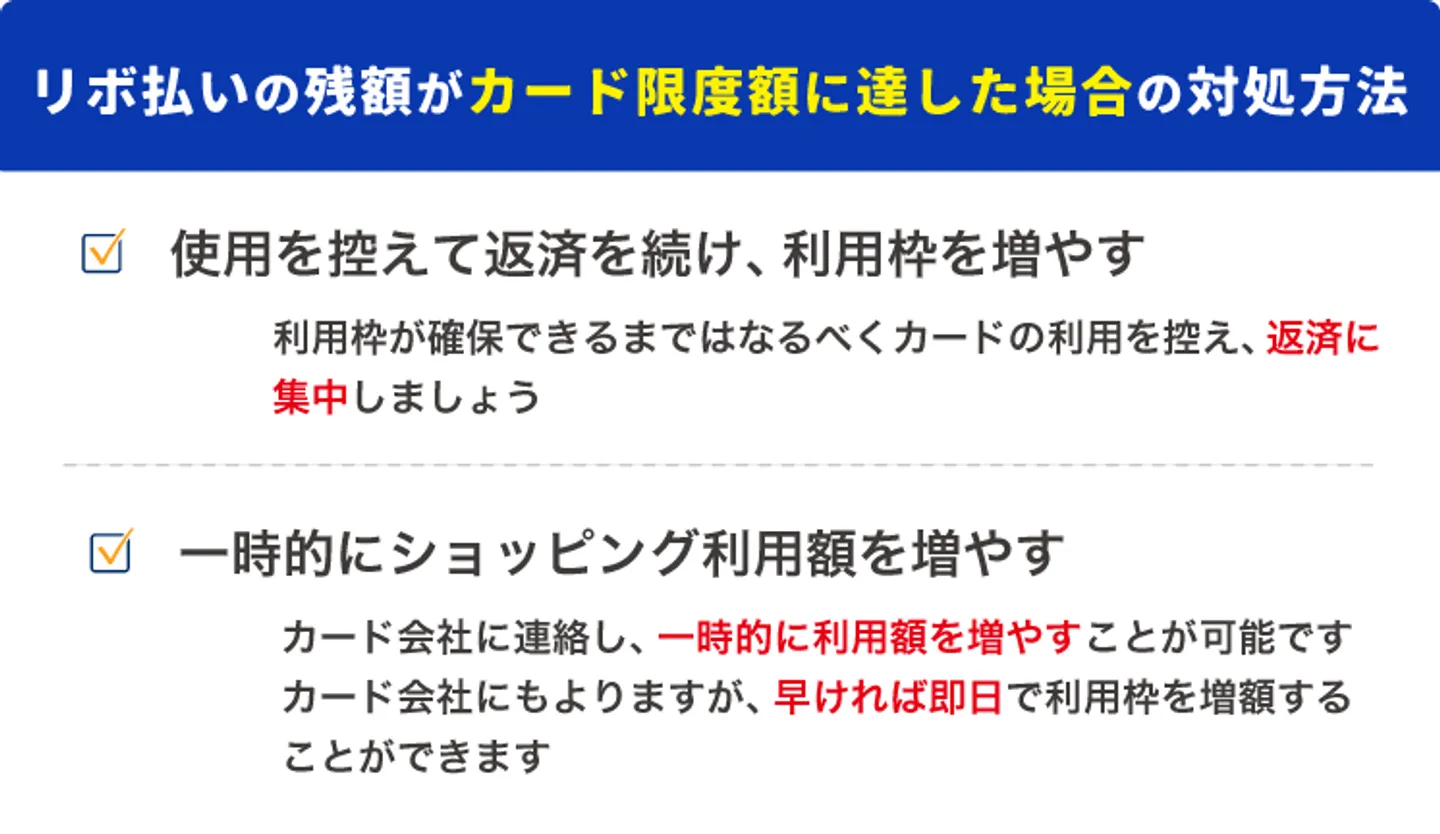

使用を控えて返済を続け、利用枠を増やす

毎月支払いを続けることで利用枠は増えていきます。しかし、当然ながらカードを使用するとその分だけまた利用枠は減り、限度額に達するとまた利用できなくなります。

さらに、毎月の支払期限までに請求額の支払いができないことが2~3回続くと、カード利用を停止されるだけでなく、残額を一括請求されてしまう可能性があります。

そして、滞納が金融事故として信用情報機関に報告され、いわゆる「ブラックリスト入り」という状態に陥ってしまいます。信用情報機関に事故記録が登録されることで、新しくカードを作ったりローンを組んだりすることができなくなります。

滞納を避けるためにも、利用枠がしっかり確保できるまではなるべくカードの利用を控え、返済に徹しましょう。そして、まとまった資金を用意できるのであれば、繰り上げ返済も検討するとよいでしょう。

一時的にショッピング利用額を増やす

対処療法的な方法になってしまいますが、カード会社に連絡し、一時的に利用額を増やしてもらうということもできます。

家具や家電など、大きな額の支払いが必要になった際には、ネットまたは電話での申し込みにより一時的に利用額を増やしてもらうことができます。

カード会社にもよりますが、早ければ即日利用枠が増加し、2~3か月間は増加した枠内でのショッピングができます。ただし、一時利用枠増額には審査があります。

利用枠の増加はあくまでもカード利用停止を避けるための臨時措置ととらえましょう。

|

手続き方法 |

審査機関 |

| JCBカード |

My JCBにログインして申し込み

または電話申し込み |

即日~3日

※電話では~4日 |

| 楽天カード |

楽天e-NAVIにログイン

または電話申し込み |

最長2日後 |

| 三井住友カード |

Vpassにログイン

または電話申し込み |

ネットは即日

電話は数日かかる場合あり |

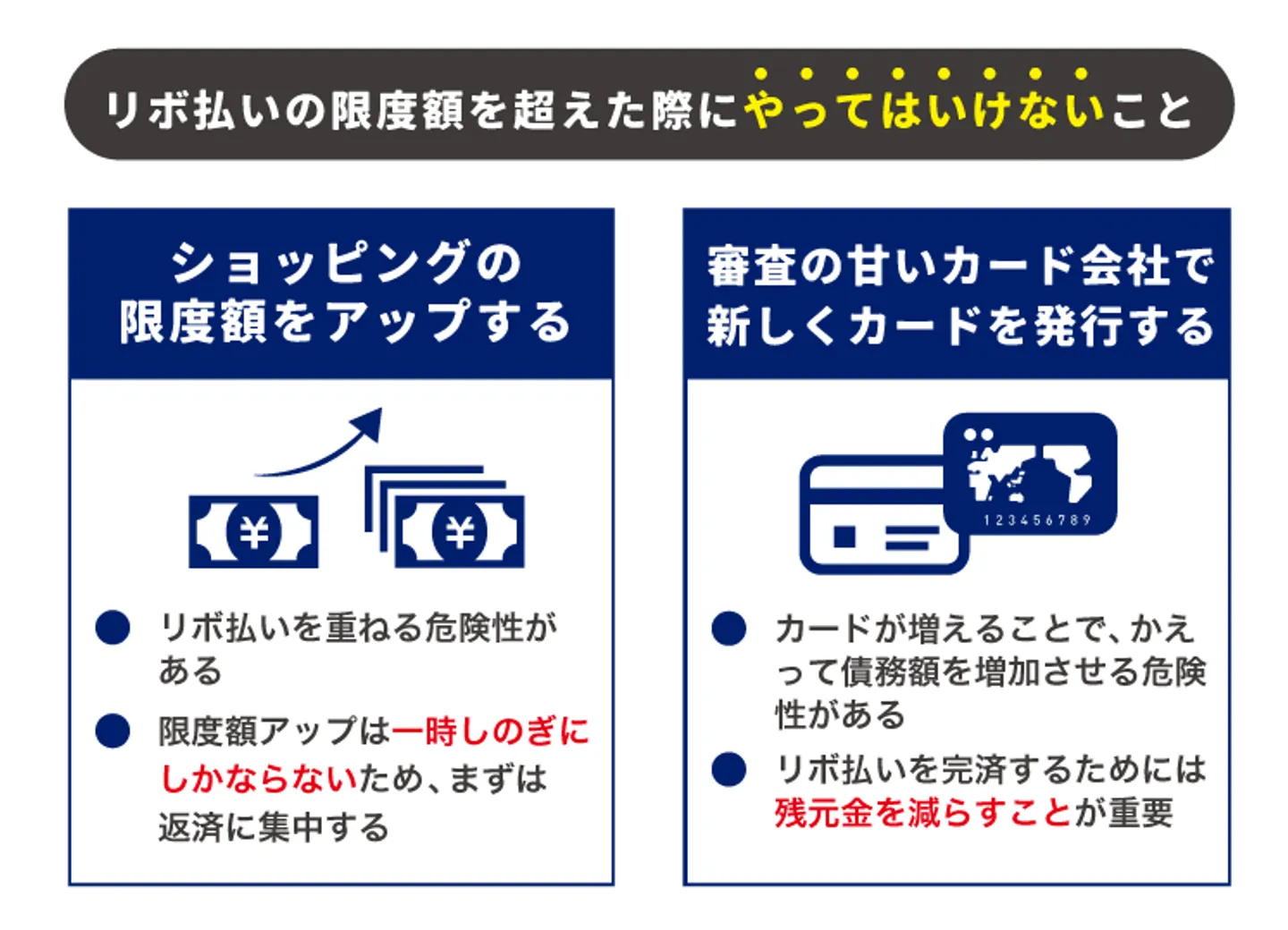

リボ払いが限度額を超えたらやってはいけないこと

いつも利用しているリボ払いが急に使えなくなったら、今までの生活を続けることができなくなってしまいます。しかし、リボ払いが限度額を超えているということは、収支バランスを見直す時期が来ているということです。

何とか今までの生活を維持しようと借り入れを重ねると、ますます返済が難しくなり、「リボ地獄」から抜け出せなくなってしまうでしょう。

ショッピングの限度額をアップする

日々の利用でショッピング枠がいっぱいになってしまったら、カード会社に連絡して継続的にショッピング利用額の上限を上げることもできます。

もちろんカード会社による新たな与信審査が必要ですが、審査に通れば数日程度で利用枠を増やすこともできます。

ただし、利用額を増やすことは、さらにリボ払いを重ねてしまう危険性があります。現在リボ払いが限度額まで達しているのであれば、返済を優先すべきでしょう。

審査の甘いカード会社で新しくカードを発行する

滞納が継続して発生していなければ、金融事故記録がついていないため、与信審査をクリアして新しいクレジットカードを作成できる可能性もあります。

クレジット会社によって与信審査の厳しさは違います。審査の甘いカード会社を選んで新しくカードを発行し、リボ払いを続けることもできます。

ただし、債務を完済できないために他から借り入れをすることは、根本解決にならないだけでなく、かえって債務額を増加させてしまう可能性もあります。

リボ払いという借金を返済するためには、家計を見直しつつ、弁護士や司法書士に債務整理を依頼することで、残元金を減らしていくことが最善の解決策といえるのです。

リボ払いは長くなるほど抜け出しにくい

リボ払いは利用が長期化するほど、そこから抜け出しにくくなる仕組みになっています。

リボ払いの手数料(利息)は15%程度と非常に高く、消費者金融並みに高い利率です。

毎月の返済額は利息に充当されたあと残債務に充当されるため、利息が増えれば残元金に充当される額はおのずと少なくなります。そのため、リボ払いを長く続けるほど元金は減りづらくなり、利息の分だけ借金は雪だるま式に増えていってしまうのです。

また、リボ払いの怖さは、借金が膨らんでいることに気づきにくいことにもあります。リボ払いは毎月一定の金額を支払っているので、支払いができている限り、「計画的に支払いができている」ように感じてしまいがちです。

くわえて、前述のカード利用明細のペーパーレス化により残高が把握しにくい状況となっています。

実際には、ちゃんと支払いを続けてもなかなか完済できず、いつの間にかリボ払いから抜け出せなくなっている人が少なくありません。このような状態を揶揄して「リボ地獄」と表現されることもあるほどです。

リボ払い限度額いっぱいになったら債務整理のタイミング

割賦枠の超過によりリボ払いができなくなることで収支バランスの不安定さに気づいたら、弁護士や司法書士に債務整理の相談をすることも検討しましょう。

割賦枠の超過によりリボ払いができなかったことで債務の増加に気づくことができたなら、むしろ良いきっかけになったと考えて弁護士や司法書士に債務整理の相談をしましょう。

早めに相談することで余計な利息を払わずにすむうえに、選べる選択肢も広がります。これ以上債務を負わないためにも、一度自分の家計を見直してみましょう。

まとめ

リボ払いを限度額いっぱいまで使うと、超過分は翌月一括払いになります。そして、カード全体の利用枠に達すると、カードの利用が停止されてしまいます。

カードを使い続けるためには、しばらくの間は返済だけを続けることで利用枠を空けましょう。もしまとまったお金があるようなら繰り上げ返済するのもよいでしょう。

また、一時的に利用枠を増やすことも可能です。ただし、これらはあくまでもカード利用停止を避けるための一時的な処置にしかなりません。

リボ払いは金利が高いため、長期化するほど完済するのが難しくなります。そのうえ毎月一定金額を支払えばよいという気軽さが、「借金である」という危機感を薄くしてしまいます。

リボ払いを限度額いっぱいまで使ってしまったら、それは自分の収支バランスを振り返り、債務整理を検討するタイミングです。家計の見直しとともに、弁護士や司法書士に相談だけでもしてみてはいかがでしょうか。

リボ払いやクレジットカードの仕組みについてよくある質問

リボ払いを限度額まで使ってしまうと、カードの利用ができなくなりますか?

リボ払いの限度額に達しても、すぐにはカード利用停止はされません。限度額を超えた分は翌月一括払いとなります。

カード全体の限度額に達すると、カード利用は停止され、返済することで利用枠が空くとまた使えるようになります。

リボ払いの手数料はどのくらいですか?

リボ払いの手数料、つまり利率は、だいたい15%です。消費者金融業者の利息が15%~20%なのでほぼ同じだと考えると、リボ払いの手数料がいかに高いかわかるでしょう。

リボ払いは危険といいますが、どうしてですか?

リボ払いの危険性は①静かに忍び寄り②いつの間にか増えるということです。

リボ払いはカード会社側にとって利益率の高い支払方法なので、消費者を様々な手段でリボ払いに誘導します。

リボ払いが始まると、毎月一定額を支払うだけなので、残高が増えていることを意識しにくくなります。また最近のペーパーレス化で利用明細を見ないため、気づいたら利用額いっぱいになっていることもあるのです。

リボ払いと分割払いの違いは何ですか?

分割払いは、支払回数を固定しますが、リボ払いは毎月の支払金額を固定します。

リボ払いは月々の支払額が決まっているため1か月分の家計を把握しやすいといわれています。

反対に分割払いは何か月後に完済できるかが決まっているので、月単位、年単位の収支計画を立てやすいといえるでしょう。

リボ払いの支払に困ったときにやってはいけないことは?

やってはいけないのは、新たな借り入れでリボ払いの返済を埋めようとすることです。

クレジットカードの枠を増やしたり、新しいカードを作ったりすることは、新たな借り入れをすることと同じです。

高利の借金を、また高利の借金で返すことになり、雪だるま式に返済額が膨らんでしまいます。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-