債務整理の弁護士費用は法律事務所が自由に設定できる

債務整理に限りませんが、弁護士費用は法律事務所が自由に設定できます。そのため、どの法律事務所に依頼するかによって、債務整理にかかる弁護士費用は変わります。

また、債務整理には任意整理・個人再生・自己破産の手続きがありますが、どの手続きを依頼するかによっても弁護士費用は異なります。つまり、「債務整理の弁護士費用は〇〇円」のように断言することはできません。

インターネットなどでは、債務整理の弁護士費用の相場が公表されているのがみられますが、このような情報はあくまで参考に過ぎず、実際にかかる費用とは異なるケースも十分に考えられます。

債務整理の弁護士費用を調べている場合、あくまで相場は参考であることを踏まえておき、弁護士に相談をするまでは実際にかかる費用は明確にできないことを踏まえておくことが大切です。

債務整理の弁護士費用は「債務整理事件処理の規律を定める規程」に沿って決めなければならない

弁護士費用に一律の基準はありません。とはいえ、債務整理の弁護士費用においては、日本弁護士連合会が定める「債務整理事件処理の規律を定める規程」に沿って設定しなければなりません。

たとえば、債務整理事件処理の規律を定める規程では、任意整理における弁護士費用の上限が定められています。

| 着手金 |

上限なし |

| 解決報酬金 |

債権者1社につき2万円以内が原則

商工ローンの場合は5万円以下 |

| 減額報酬金 |

減額できた金額の10%以下 |

| 過払金報酬金 |

訴訟の有無によって上限が異なる

・訴訟なし:回収できた金額の20%以下

・訴訟あり:回収できた金額の25%以下 |

参照:債務整理の弁護士報酬のルールについて|日本弁護士連合会

債務整理事件処理の規律を定める規程では、任意整理における着手金の上限はありませんが、報酬金に関しては上限が定められています。そのため、原則的には任意整理をする場合、弁護士への報酬金がこの上限よりも多くなることはありません。

債務整理の弁護士費用の目安と内訳

債務整理の弁護士費用については、法律などで一律に決まっているわけではなく、依頼者の状況や手続き種類などによって変わります。そのため、債務整理にかかる弁護士費用を断言することはできません。

とはいえ、あくまで参考程度に過ぎませんが、債務整理の弁護士費用の目安はあります。任意整理・個人再生・自己破産ごとに弁護士費用の相場をまとめましたので参考にしてみてください。

|

債務整理

|

費用相場

|

|

任意整理

|

債権者1社につき5〜15万円程度

|

|

個人再生

|

40万円~60万円程度

|

|

自己破産

|

30万円〜80万円程度

|

ここからは、債務整理の手続きごとに弁護士費用の相場を解説していきます。

任意整理:債権者1社につき5〜15万円程度

任意整理にかかる費用の相場は、債権者1社につき5〜15万円程度です。

そもそも任意整理とは、返済条件を見直してもらうために債権者と交渉をする手続きのことです。

交渉次第で返済条件の見直しが決まるため、「任意整理をすれば必ず〇〇になる」とはいえませんが、将来利息をカットしたうえで元金を3年〜5年で完済できるように毎月の返済額が調整されるのが一般的です。

任意整理は個人再生や自己破産などと異なり、裁判所を通さない手続きです。その分手続きにかかる手間や時間が少ないことからも、ほかの債務整理手続きよりも任意整理であれば弁護士費用を抑えられるのが基本です。

任意整理にかかる弁護士費用の相場と内訳は下記のとおりです。

|

内訳

|

相場

|

|

相談料

|

1時間あたり1万円程度が一般的

※無料の法律事務所もあり

|

|

着手金

|

債権者1社につき2〜5万円程度が一般的

|

|

解決報酬金

|

債権者1社につき2万円以下

|

|

減額報酬金

|

減額できた金分の10%以下

|

|

過払金報酬金

|

交渉で解決した場合:回収額の20%程度

裁判で解決した場合:回収額の25%程度

|

|

実費

|

交通費や郵便代などによって変動するが、数千円程度が一般的

|

なお、報酬金については、日本弁護士連合会が定めるルールによって上限があります。

具体的には、解決報酬金であれば1社あたり2万円以下、減額報酬金であれば減額分の10%以下と定められています。

個人再生:50万円~60万円程度

個人再生にかかる費用の相場は、50万円~60万円程度です。

そもそも個人再生とは、裁判所に申し立てを行い、借金自体を1/5〜1/10程度に減額するための手続きです。負債額に応じた最低弁済額が法律で定められており、原則100万円以上を返済する必要があります。

個人再生は任意整理とは違い、裁判所に申し立てをする手続きであるため、その分必要な手続きや時間がかかりやすいです。そのため、任意整理よりも個人再生のほうが弁護士費用が高額になるのが基本です。

個人再生にかかる弁護士費用の相場と内訳は下記のとおりです。

| 相談料 |

30分あたり5,000円〜1万円程度

※無料の場合もあり |

| 着手金 |

20万円〜 |

| 報酬金 |

30万円〜 |

自己破産:30万円〜80万円程度

自己破産にかかる費用の相場は、30万円〜80万円程度です。

自己破産とは、裁判所に免責の許可をもらい、借金をゼロにする手続きのことです。債務整理のなかで最も借金減額効果が大きいですが、「一定の価値がある財産を手放す必要がある」「一部の資格が一定期間制限される」といったデメリットもあります。

自己破産にかかる弁護士費用の相場と内訳は下記のとおりです。

| 相談料 |

30分あたり5,000円〜1万円程度

※無料の場合もあり |

| 着手金 |

30万〜50万円程度 |

| 成功報酬 |

20万円〜30万円程度 |

債務整理の種類や状況によっては弁護士費用以外に裁判所に支払う費用も必要になる

債務整理にかかる費用は、弁護士費用だけではないケースもあります。具体的には、個人再生または自己破産をするケースが該当します。

個人再生と自己破産の場合、裁判所を通した手続きが必要であり、その場合には裁判所費用も用意しなければなりません。そのため、個人再生や自己破産を検討している場合、弁護士費用だけでなく裁判所費用も把握しておくことが大切です。

裁判所費用に関しても、自身の状況次第で費用が大きく変わります。そのため、個人再生や自己破産の裁判所費用を一概に言うことはできません。

あくまで参考程度に過ぎませんが、個人再生と自己破産の裁判所費用の目安は下記のとおりです。

|

|

裁判所費用の目安

|

|

個人再生

|

5万円〜30万円程度

|

|

自己破産

|

1万円〜50万円程度

|

ここからは、個人再生と自己破産の場合に発生する裁判所費用の目安について、それぞれ解説していきます。

個人再生にかかる裁判所費用

個人再生にかかる裁判所費用は、5万円〜30万円程度が相場です。金額の幅が大きいですが、これは再生委員への報酬が含まれるかどうかによって、個人再生の裁判所費用が大きく変わるのが理由です。

再生委員とは、裁判所が個人再生の手続きを円滑に進めるために選任する人のことです。主な役割は申立人の監督や手続きのサポートで、裁判所の管轄内に所属する弁護士が選ばれるのが一般的です。

裁判所に支払う費用の中では、再生委員への報酬が大きな部分を占めることになります。

| 収入印紙代(申立手数料) |

1万円 |

| 郵便切手代 |

2,000円〜5,000円程度 |

| 官報公告費 |

1万2,000円〜1万4,000円程度 |

| 個人再生委員の報酬 |

15万円〜25万円程度

(※選任されない場合は約3万円) |

再生委員が選任されない場合、予納金が抑えられるため、裁判所への費用も抑えられます。あくまで目安ですが、裁判所への費用が5万円程度になるケースも考えられます。

なお、個人再生の弁護士費用としては、40万円~60万円程度が相場です。裁判所費用も含めた個人再生の費用の目安は、45万円〜90万円程度といえます。

自己破産にかかる裁判所費用

自己破産には以下の3つの種類があり、どの手続きに該当するかによって裁判所費用が大きく異なります。

| 同時廃止事件 |

所有している財産が少なく、免責が認められない理由のことを指す「免責不許可事由」に該当しない場合に適用される可能性が高い。裁判所費用として1〜3万円程度かかる。 |

| 管財事件 |

所有している財産が多く、免責不許可事由に該当する場合に適用される可能性が高い。「破産管財人」が選任される分費用が高額になる。裁判所費用として50万円程度かかる。 |

| 少額管財事件 |

管財事件にするほど財産・問題がない場合に適用される可能性がある。破産管財人が選任される分同時廃止事件より高額になるが、管財事件よりも手続きを簡略化できるため費用を抑えられる。裁判所費用として20万円程度かかる。 |

破産管財人とは、申立人の財産を現金化し、債権者に分配する人のことです。管財事件・少額管財事件は破産管財人への報酬が発生する分、同時廃止事件よりも高額になりやすくなります。

自己破産における裁判所費用の内訳と目安は以下のとおりです。

| 収入印紙代(申立手数料) |

1,500円程度 |

| 郵便切手代 |

3,000円〜1万円程度 |

| 官報公告費 |

1万円〜2万円程度 |

| 破産管財人の報酬 |

・管財事件:50万円程度

・少額管財事件:20万円程度

※同時廃止事件であればなし |

自己破産の裁判所費用の目安としては、1万円〜50万円程度となります。弁護士費用だけでも30万円〜80万円程度が目安になるため、自己破産をする場合には100万円以上の費用がかかることも考えられます。

実際に債務整理をした人にかかった費用をアンケートした結果

当サイトでは、実際に債務整理をしたことがある人に対してアンケートを行いました。債務整理にかかった費用についてのアンケートも実施しましたので、ここからはそのアンケート結果を紹介していきます。

※調査方法…インターネットアンケート

※調査期間…2025年4月

※調査人数…126人

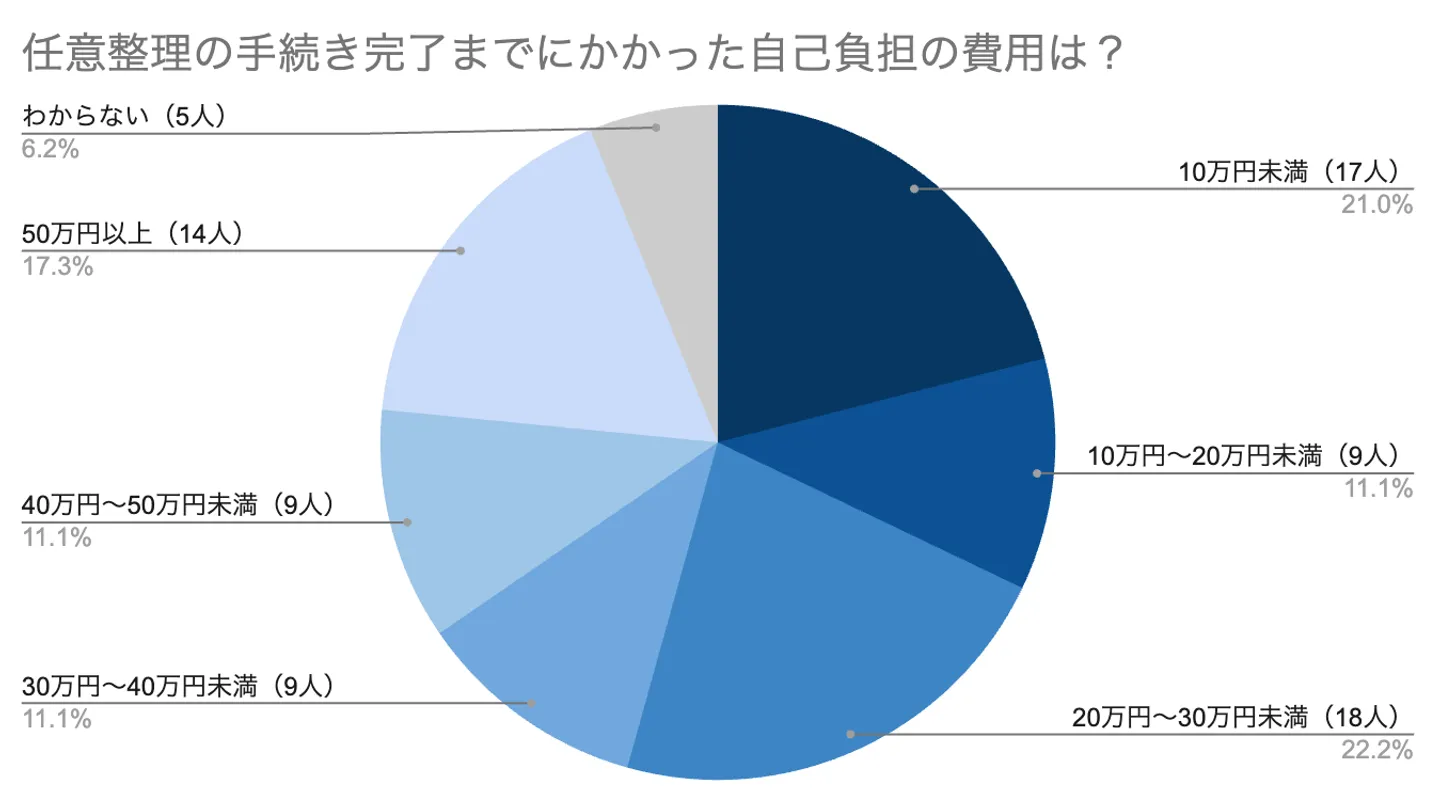

任意整理:10万円〜30万円程度が最も多い結果

任意整理をしたことがある81人に対して、「任意整理の手続き完了までにかかった自己負担の費用はいくらでしたか?」とアンケートをとったところ、下記の結果となりました。

アンケートの結果、任意整理の費用は30万円までが多いことがわかりました。任意整理の費用は債権者の数によって変わりますが、多くの人が2社〜5社を対象にしていたことから、任意整理の費用が30万円までの人が多くみられたと考えられます。

なお、任意整理の場合は裁判所を通さずに手続きを進めます。そのため、裁判所費用はかからずに、弁護士費用のみが任意整理にかかる費用といえます。

任意整理を検討している場合、弁護士に相談する際にどの程度費用がかかるのかを尋ねておくようにしましょう。

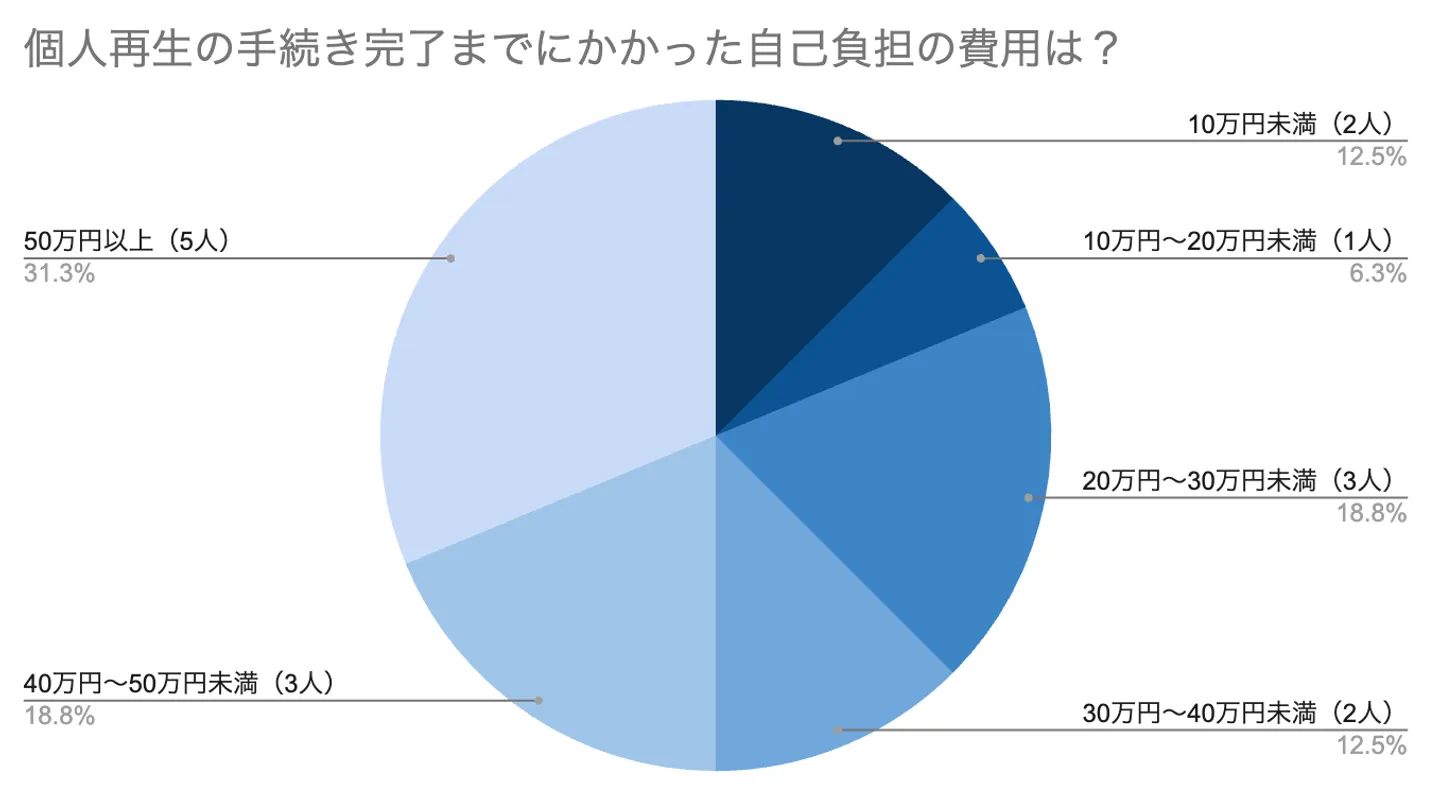

個人再生:20万円〜50万円がボリュームゾーン

個人再生をしたことがある16人に対して、「個人再生の手続き完了までにかかった自己負担の費用はいくらでしたか?」とアンケートをとったところ、下記の結果となりました。

アンケートの結果、個人再生の費用は20万円〜50万円がボリュームゾーンであるとわかりました。

ただし、この費用は個人再生の手続きが完了するまでにかかった自己負担の費用です。詳しくは後述しますが、個人再生にかかる費用は分割払いや立て替えもできるため、実際の自己負担費用は50万円よりも高額になることも少なくありません。

とはいえ、一括で必要な個人再生の費用であれば、アンケート結果の金額は参考になるでしょう。目安にすぎませんが、20万円〜50万円程度を一括で用意できれば個人再生できる可能性があると考えておくのもよいでしょう。

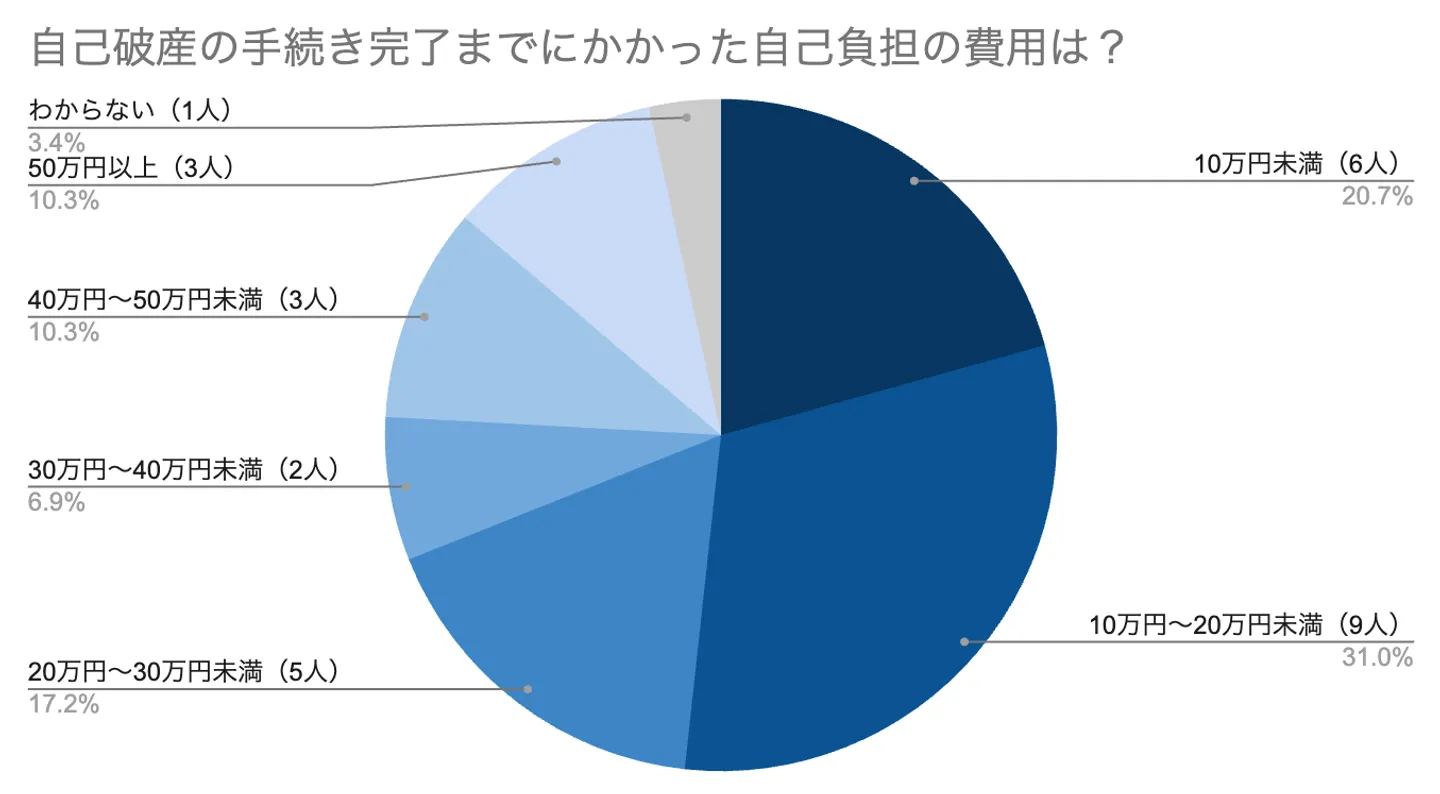

自己破産:10万円超〜20万円が最も多い結果

自己破産をしたことがある29人に対して、「自己破産の手続き完了までにかかった自己負担の費用はいくらでしたか?」とアンケートをとったところ、下記の結果となりました。

アンケートの結果、自己破産の費用は10万円〜20万円が最も多い結果となりました。また、次に多かったのは、「0円〜10万円」であり、アンケート回答者の半数は自己負担額が20万円以内とのことでした。

ただし、この費用は、自己破産の手続きが完了するまでにかかった自己負担の費用です。詳しくは後述しますが、自己破産にかかる費用は分割払いや立て替えもできるため、実際の自己負担費用は20万円よりも高額になることも少なくありません。

とはいえ、一括で必要な自己破産の費用であれば、アンケート結果の金額は参考になるでしょう。目安にすぎませんが、20万円程度を一括で用意できれば自己破産できる可能性があると考えておくのもよいでしょう。

債務整理の弁護士費用を少しでも抑えるための対策

債務整理の弁護士費用は数十万円ほどの費用がかかることも珍しくありません。とくに借金問題を抱えている状況で弁護士費用を用意するのは難しい人もいることでしょう。

その場合、債務整理の弁護士費用を少しでも抑えるための対策を講じてみてください。

- 相談料無料の弁護士事務所に依頼する

- 複数の弁護士事務所を比較して最も弁護士費用が安い事務所に依頼する

ここからは、債務整理の弁護士費用を少しでも抑えるための対策について解説していきます。

ワンポイント解説

債務整理の弁護士費用を抑えたい場合、費用の安さで弁護士を選びたくなる気持ちもあるかもしれません。しかし、費用の安さだけで債務整理を依頼する弁護士を探すのは得策とはいえません。

まず、弁護士にはそれぞれ得意な分野があります。債務整理を得意としている弁護士であれば、希望条件に近しい条件で債務整理を行える可能性が高まるうえに、スムーズに手続きを進められることにも期待できます。

また、債務整理を依頼する場合、その弁護士との相性のよさも重要です。債務整理を依頼する弁護士を探す際には、費用の安さだけでなく「債務整理を得意としているか」「相性は悪くないか」なども踏まえておくことが大切です。

相談料無料の弁護士事務所に依頼する

弁護士に債務整理を依頼する場合、まずは相談をしなければなりません。これはどの法律事務所でも同様ですが、相談料に関しては各事務所が自由に設定できます。

弁護士への相談料の目安は、1時間あたり1万円程度です。しかし、借金問題に関する相談は無料で対応してもらえる弁護士事務所も少なくありません。

そのような弁護士事務所に相談をすれば、相談料を抑えられるため、債務整理にかかる弁護士費用を数万円抑えられるともいえます。

なお、弁護士事務所に相談をしたからといって、その事務所に債務整理を依頼しなければならないわけではありません。「費用が高い」「担当の弁護士に相談しづらい」といった場合には、相談だけを対応してもらい、債務整理の依頼はしないことも可能です。

債務整理の弁護士費用を抑えたい場合、まずは相談料が無料の事務所に相談をしてみて、そのなかで自身に適した事務所を探すことも大切です。

複数の弁護士事務所を比較して最も弁護士費用が安い事務所に依頼する

相談時には債務整理の弁護士費用がどれだけかかるのかの見積もりを依頼することも可能です。

前述のとおり、弁護士事務所に相談をしたからといって、その事務所に債務整理を依頼しなければならないわけではありません。そのため、複数の弁護士事務所に費用を見積もってもらい、その費用を比較検討して最も弁護士費用が安い事務所に依頼することも1つの手です。

とくに、債務整理の弁護士費用で高額になりやすいのが着手金と報酬金です。相談料を安く抑えられても、これらの費用がその分高額になる可能性もあります。

債務整理の弁護士費用を少しでも安く抑えたい場合、複数の事務所に費用を見積もってもらい、最も費用が安い事務所を見つけるのもよいでしょう。

債務整理の弁護士費用を支払えない場合に検討すべき対処法

債務整理を検討する方の多くがぶつかるのは、費用の問題です。「借金を返済するお金がないから債務整理を検討しているのに、こんなに払えるわけがない」という方も少なくないでしょう。

債務整理の費用を払えない場合は、以下の対処法を検討することも検討してみてください。

- 法テラスを利用する

- 分割払いができる弁護士・司法書士事務所に依頼する

- 返済が止まったら費用を貯める

- 特定調停を利用する

ここからは、債務整理の弁護士費用を支払えない場合に検討すべき対処法について解説していきます。

法テラスを利用する

債務整理の費用が払えないときは、「法テラス」の利用を検討してみましょう。

法テラスとは、国が設立する法律相談の公的窓口のことです。経済的な理由から弁護士や司法書士への依頼が難しい方を対象に、無料法律相談や弁護士・司法書士費用の立替えといった「民事法律扶助業務」も行っています。

法テラスを利用すると、同じ問題につき3回まで無料で相談できます。また、立替制度を活用すれば、弁護士や司法書士の費用を一時的に法テラスから建て替えてもらえます。

立て替えてもらった弁護士・司法書士費用は毎月1万円程度で返済していくため、一括で債務整理の弁護士費用を払えないときには検討するべき方法ともいえます。

ただし、法テラスの民事法律扶助業務を利用するには一定の条件があります。たとえば無料法律相談は、収入・資産が以下の基準以下でなければ利用できません。

| 世帯人数 |

東京都23区・大阪市などの収入基準

※()内は上記以外の地区 |

資産基準 |

| 1人 |

20万200円(18万2,000円) |

180万円 |

| 2人 |

27万6,100円(25万1,000円) |

250万円 |

| 3人 |

29万9,200円(27万2,000円) |

270万円 |

| 4人 |

32万8,900円(29万9,000円) |

300万円 |

参照:無料法律相談のご利用の流れ|日本司法支援センター法テラス

立替制度を利用するなら、さらに以下の条件を満たさなければなりません。

- 債権者との交渉成立・免責決定の見込みがあること

- 利用の目的が報復や嫌がらせでないこと

分割払いが可能な事務所を選ぶ

債務整理の費用の支払いが難しければ、分割払いに対応している弁護士事務所に依頼するのもひとつの方法です。

借金問題や債務整理を扱っている事務所は、債務整理を検討する方の事情をわかっています。そのため分割払いや後払いに対応してくれるところが多く、相談すればできるだけ事情を考慮してくれる可能性があります。

なお、分割払いの回数については事務所によってまちまちです。3〜6回程度に設定している事務所もあれば、12回やそれ以上の回数に応じてくれる事務所もあるため、相談の際に確認しておきましょう。

ただし、裁判所費用は一括で支払う必要があります。裁判所費用の支払いが難しい場合は、裁判所費用についても弁護士に相談するとよいでしょう。

返済が止まったら費用を貯める

弁護士に正式に依頼した後には、債権者に受任通知が送付されます。

受任通知とは、債務整理手続きを専門家が引き受けたことについて、各債権者に知らせるための通知のことです。受任通知を受け取った債権者は、債務者に直接返済を迫れなくなるため、結果的に督促が止まることになります。

督促が止まるのは、賃金業法で受任通知受け取り後の督促が禁止されているためです。違反した債権者は罰則を受ける可能性があるため、受任通知発送後に督促を受けることはないと考えてよいでしょう。

督促が止まれば、返済する必要がなくなります。任意整理や個人再生の場合は手続き完了後に返済が再開しますが、それまでは返済が止まるため、その間借金返済に充てていたお金を弁護士費用や裁判所費用として貯められます。

たとえば、任意整理を依頼して3か月〜6か月の間返済を止められれば、毎月10万円返済していたケースなら30万円〜60万円程度を貯められる計算です。

特定調停を利用する

債務整理の弁護士費用を支払えない場合、特定調停を検討するのもよいでしょう。

特定調停とは、弁護士や司法書士に依頼せず自分で簡易裁判所に申し立て、調停委員を介して債権者と交渉する手続きのことです。簡単にいえば、特定調停は弁護士などの専門家に依頼せず、自身だけで交渉をする手続きです。

そのため、特定調停であれば弁護士費用がそもそも発生しません。また、調停委員が間に入ってくれるため債権者と直接話す必要がなく、債権者から責められたり言い争いになったりしにくいでしょう。

特定調停の受付票を債権者に送付すれば、専門家から受任通知を発行してもらうときのように督促を止められるほか、個人再生や自己破産とは異なり、官報に載ることもありません。

ただし、専門家に頼れないため、裁判所へはすべて自分で出頭する必要があります。調停の期日は、債権者1社につき最低でも2回設けられるため、債権者が多ければ多いほど時間を取られてしまいます。

また、期待したほど減額されない可能性が高いことにも注意するべきです。債権者との交渉次第ですが、特定調停を行っても自力で返済できる金額まで減らず、結局個人再生や自己破産を検討しなければならないケースもあります。

司法書士に依頼した方が費用が安い?

債務整理は弁護士だけでなく司法書士にも依頼可能な手続きです。インターネットなどでは「司法書士のほうが弁護士よりも費用が安い」のような情報もみられます。

司法書士に債務整理を依頼した場合の費用は法律事務所によって異なるため、弁護士よりも司法書士のほうが費用が安いとは一概に言えません。司法書士事務所によっては、弁護士に債務整理を依頼するよりも費用が高額になるケースも考えられます。

また、債務整理において、司法書士ができるのは主に書類の作成です。司法書士には手続き自体を代理する権限がないため、弁護士のように申立人に代わって裁判所に出頭できません。

そのため、裁判所での手続きが必要な個人再生や自己破産の場合には、司法書士よりも弁護士に依頼した方がいいともいえます。一方、任意整理の場合、借金額が140万円以内であれば司法書士が債権者との交渉を行ってくれるため、司法書士に依頼することも1つの手といえます。

まとめ

債務整理の弁護士費用は法律事務所が自由に設定可能であり、手続き種類によって費用は大きく変わります。

あくまで目安に過ぎませんが、任意整理であれば債権者1社につき5〜15万円程度、個人再生であれば40万円~60万円程度、自己破産であれば30万円〜80万円程度が弁護士費用の相場と言われています。

また、個人再生と自己破産の場合には、弁護士費用だけでなく裁判所費用も必要になるため、任意整理よりも費用は高額になるのが一般的です。裁判所費用について、個人再生であれば5万円〜30万円程度、自己破産であれば1万円〜50万円程度が目安となります。

自身の状況や手続き種類によって債務整理にかかる費用は変わるため、まずは無料相談を活用して弁護士に直接相談してみるのが得策です。

なお、債務整理の弁護士費用は一括で用意ができなくても、「分割払いが可能な事務所に依頼する」「法テラスの立替制度を利用する」といった対策を講じることで依頼が可能です。

借金問題を抱えている場合には弁護士費用の捻出が難しいケースも考えられます。そのような場合、費用が払えないときの対策を講じつつ、債務整理の依頼を検討しておくのもよいでしょう。