個人再生にかかる費用相場は50万円〜90万円

個人再生にかかる費用は、一般的に50万円~90万円が目安とされています。

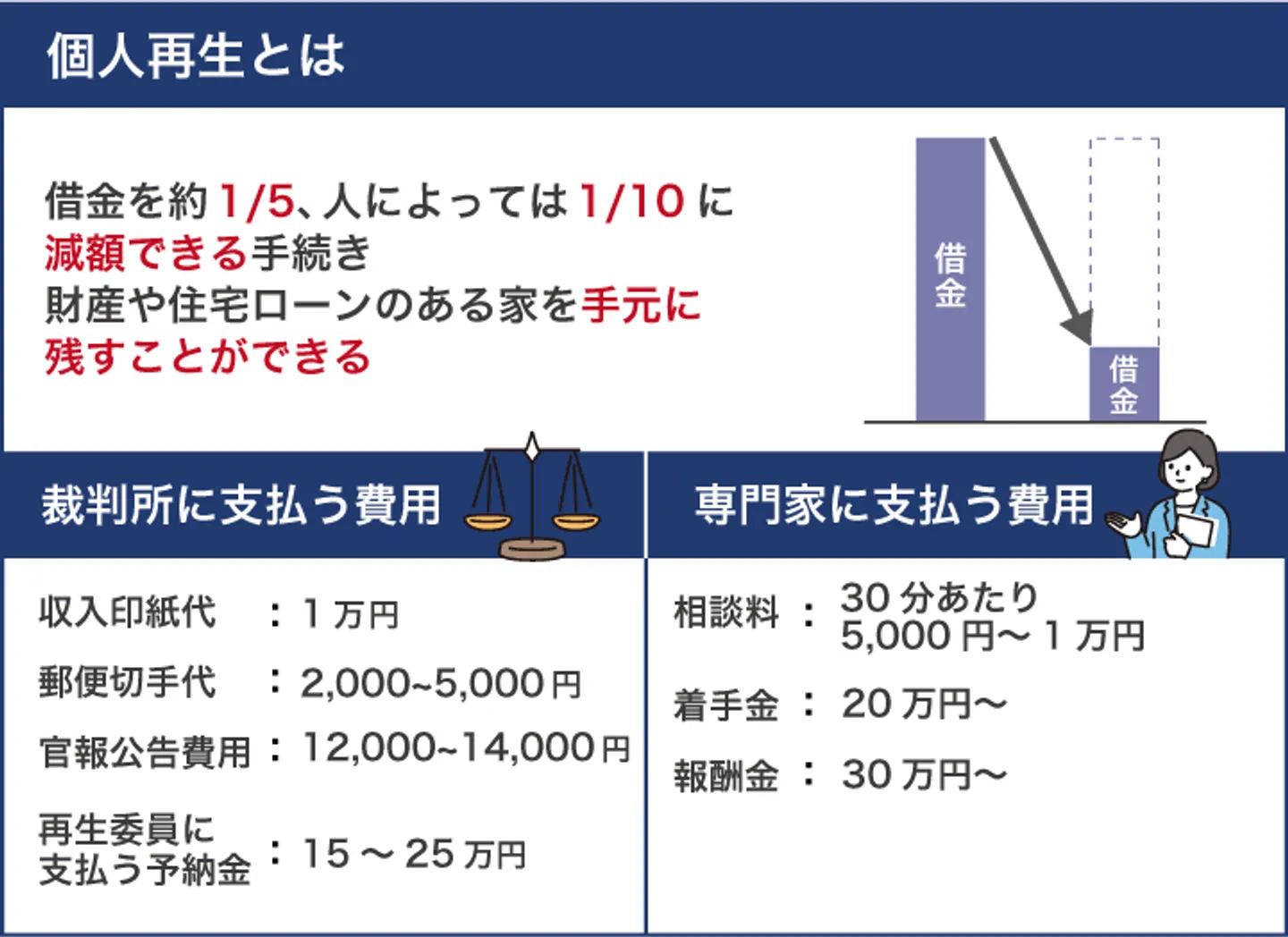

個人再生は、借金を抱えた人が裁判所を通じて借金を減額し、確定した返済額を原則3年間で分割して返済する制度です。返済額が借金総額の5分の1から10分の1程度になるケースもあるため、ご検討中の方もいることでしょう。

個人再生に必要な費用は、手続きの内容や借金の状況によって異なりますが主に「裁判所への費用」と「専門家への依頼費」の2点です。

内訳はこちらをご覧ください。

|

裁判所に支払う費用

|

収入印紙代

|

1万円

|

|

郵便切手代

|

2,000~5,000円

|

|

官報公告費用

|

12,000~14,000円

|

|

再生委員に支払う予納金

|

15万円~25万円

|

|

専門家に支払う費用

|

相談料

|

30分あたり5,000円~1万円

|

|

着手金

|

20万円~

|

|

報酬金

|

30万円~

|

個人再生の費用は、再生委員(裁判所が指定した弁護士)が選任されるかどうか、住宅を維持するかどうか、そしてどの専門家に依頼するかによっても異なります。

また、個人再生の申立てには費用面だけでなく、条件や手続きの流れなどについても知りたい方はこちらをご覧ください。

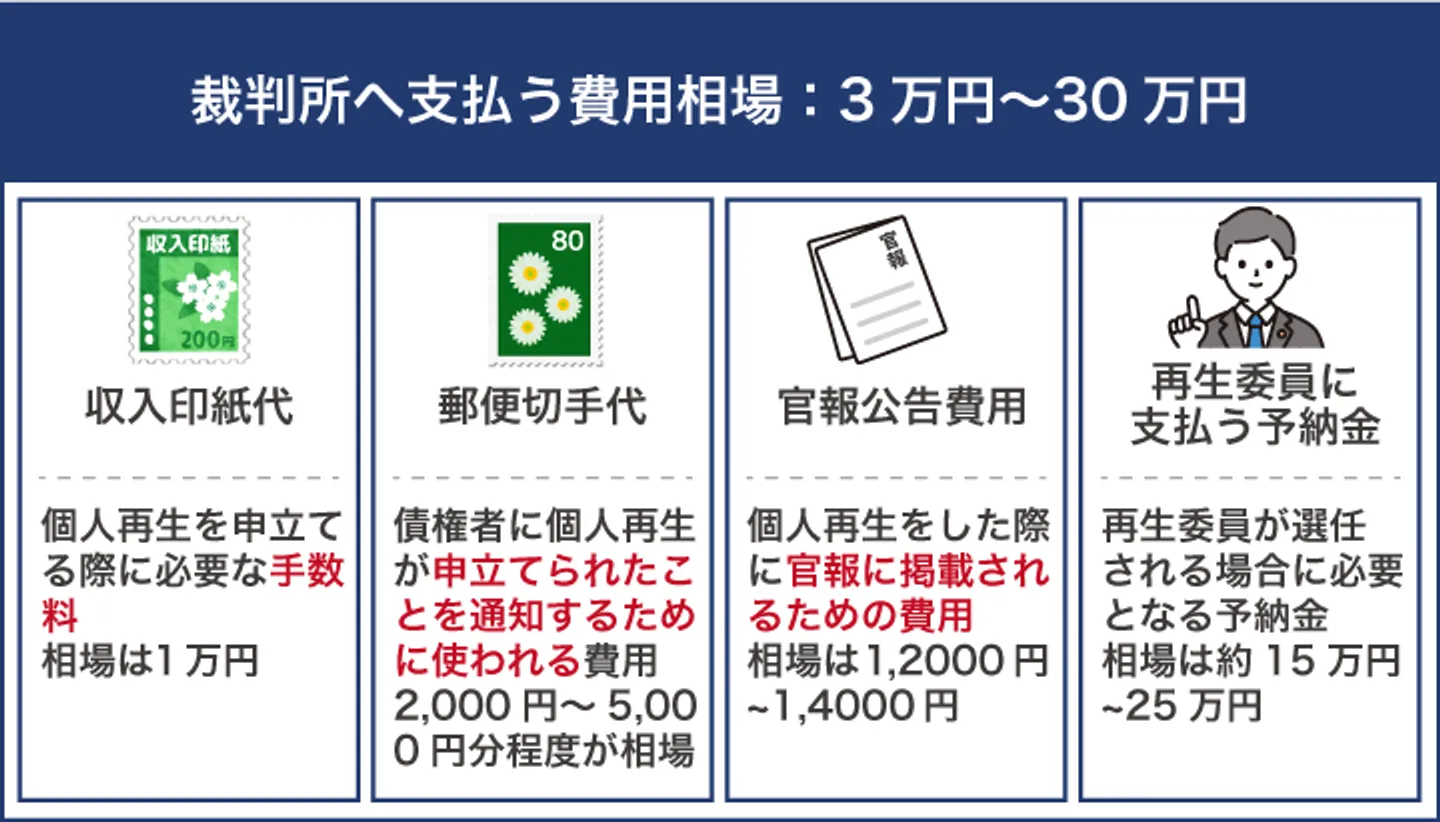

裁判所へ支払う費用|3万円〜30万円

個人再生を申立てた際、裁判所には総額3万円~30万円程の支払いが必要です。この中には、「再生委員」の報酬が含まれる場合があり、この有無によって費用の総額が大きく変わります。

再生委員とは裁判所が個人再生の手続きを円滑に進めるために選任する弁護士です。主な役割は申立人の監督や手続きのサポートで、裁判所の管轄内に所属する弁護士が選ばれるのが一般的です。裁判所に支払う費用の中では、再生委員への報酬が大きな部分を占めることになります。

そのほか、裁判所に個人再生を申立てるための必要経費は以下になります。

|

内容

|

費用相場

|

|

収入印紙代

|

1万円

|

|

郵便切手代

|

約2,000~5,000円

|

|

官報公告費用

|

約12,000~14,000円

|

再生委員に支払う予納金

(再生委員が選任される場合)

|

約15万円~25万円

(※選任されない場合は約3万円)

|

内容は裁判所や、債権者の人数により異なります。ぞれぞれの詳細を見ていきましょう。

収入印紙代|1万円

個人再生を申立てる際には、手数料として1万円が必要です。

この費用は収入印紙を購入し、申立書に貼付することで納付が完了します。

郵便切手代|2,000~5,000円

債権者に個人再生が申立てられたことを通知するために使われる費用です。

申立書を提出する際に2,000円~5,000円分程度の切手で納付します。

種類や枚数は裁判所によって変動し、債権者が多いほど郵便切手代は高くなります。

官報公告費用|12,000~14,000円

個人再生をすると、官報(国の法令や公示事項を国民に知らせるための機関紙)に氏名や個人再生の決定内容が掲載されます。これはすべての債権者に個人再生を申立てたことを広めるためです。この官報への掲載費用として必要なのが1,2000円~1,4000円が相場である「官報公告費用」です。

具体的な費用は、負債総額や債権者数などの条件をふまえて決定されます。納付されない場合は申立てが却下される可能性もありますので、支払いが必要です。

再生委員に支払う予納金|15万円~25万円

弁護士のような専門家を通さず自分で個人再生を申立てた場合、手続きを円滑に進めるために「再生委員」が選任されることがあります。

再生委員とは、債務者の財産管理や収入面の調査をし、再生計画を遂行するためのアドバイスをする人物です。この人物への報酬代として約15万円~25万円の予納金が必要になります。

一般的に再生委員は、各裁判所の候補者名簿に登録されている弁護士の中から選任されます。

再生委員が必要かどうかは裁判所により異なり、明確なルールは存在しません。なお、東京地方裁判所では必ず再生委員が選任される仕組みなので、その分の報酬代が必要となります。

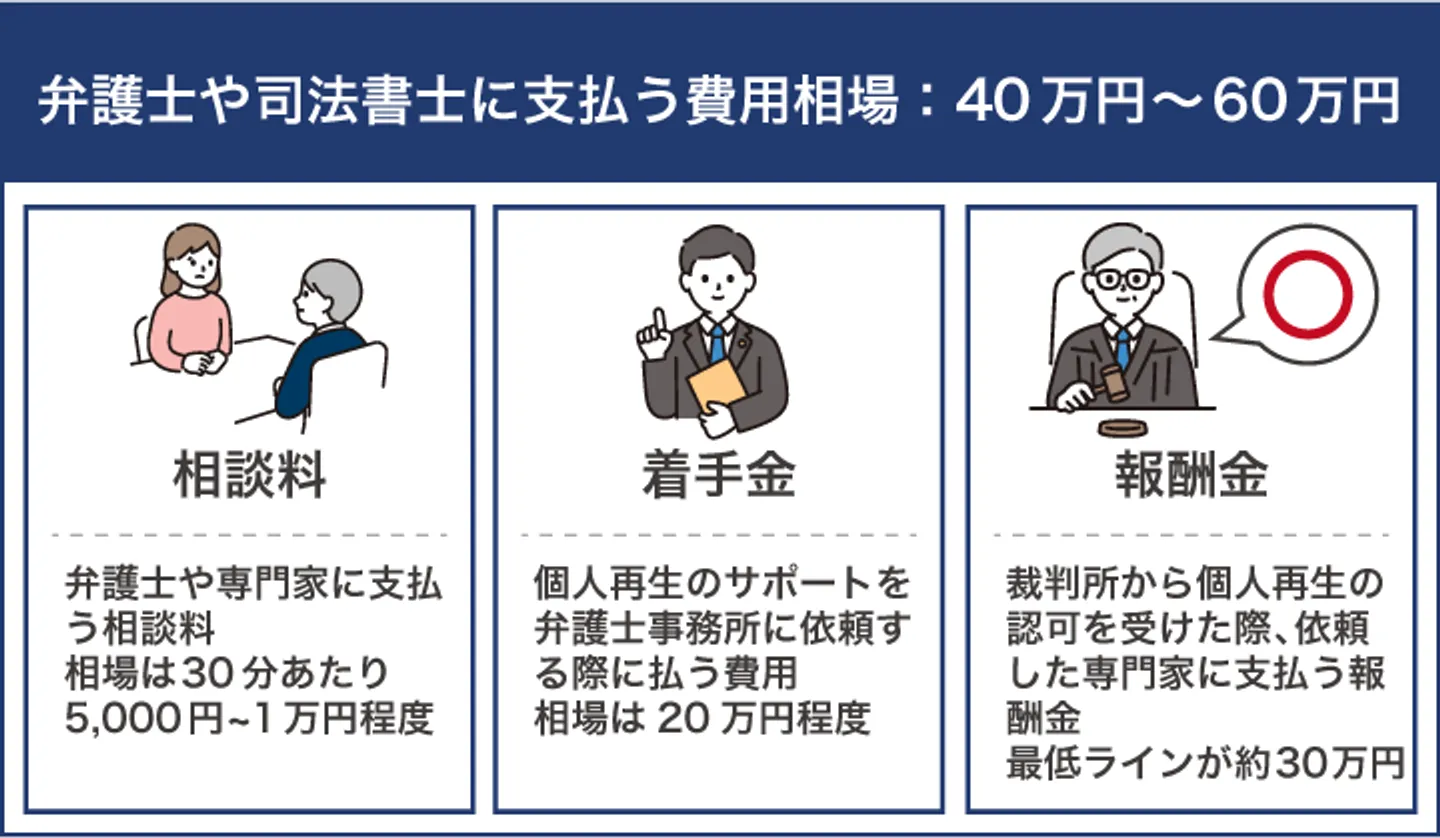

弁護士や司法書士に支払う費用|合計40万円~60万円

個人再生の費用で大部分を占めるのが専門家に支払う費用です。弁護士や司法書士に依頼して手続きをする場合、裁判所へ支払う費用にプラスしてお金が必要になります。

費用は一般的に、40万円~60万円が目安です。金額はどちらに依頼するかによっても変わりますが、それぞれ業務範囲も異なりますので事前に確認しましょう。

まず、司法書士は個人再生の申立書の作成をする「書類作成代理人」としての役割がメインです。裁判所や債権者とのやり取りは行いません。

それに対し、弁護士は、債務者に代わって申立てをする「代理人」としての業務が可能です。個人再生に関わるすべての手続きに対応できるため、書類の作成だけでなく、裁判所とのやりとりや債権者との交渉も行います。そのため、個人再生の手続きに大きな不安を感じている方は、弁護士に依頼するのが賢明です。

弁護士や司法書士に支払う費用は以下の通りです。

- 相談料:法律相談をする際に支払う費用

- 着手金:個人再生のサポートを依頼する際に支払う費用

- 報酬金:裁判所から再生計画の認可を受けたときに支払う費用

また、報酬額については住宅ローン特則を利用しているかどうかによっても変わってきます。利用している場合は、必要な手続きが増えるため、専門家への報酬額も高くなるのが一般的です。

そちらの内容もふまえ、各費用について詳しく解説していきます。

相談料|30分あたり5,000円~1万円

弁護士や専門家に支払う相談料は30分あたり5,000円~1万円程度とお考えください。弁護士事務所によっては無料相談を行っている場合もあります。

個人再生を始める場合、自分で裁判所へ申立てることは可能ですが、手続きには複雑な内容が含まれるため、まずは専門家に相談することをおすすめします。

着手金|20万円~

着手金は個人再生のサポートを依頼する際に支払う費用です。

通常、相場は20万円程度となっています。弁護士事務所によっては着手金を安くして、その分報酬額を高く設定している所もありますので、料金システムを事前にご確認ください。

また、着手金は個人再生の認可が失敗に終わっても、支払う必要があります。

報酬金|30万円~

裁判所から個人再生の認可を受けた際、依頼した専門家に報酬金を支払う必要があります。最低ラインの金額は約30万円とお考えください。また、このときに「住宅ローン特則」を利用していると、支払う報酬額が高くなる可能性があります。

住宅ローン特則とは住宅ローンを個人再生の減額対象から除外し、家を残したままその他の借金を整理できる仕組みです。この制度を利用していることで申立ての際に追加手続きが必要となり、より複雑な実務が生じてしまうのです。よって、専門家に支払う報酬額も高くなります。

返済額に影響を与える支払いですので、こちらの表で相場を確認しておきましょう。

|

|

住宅ローン特則利用していない

|

住宅ローン特則利用している

|

|

弁護士

|

40万円~50万円程度

|

50万円~60万円程度

|

|

司法書士

|

30万円~40万円程度

|

40万円~50万円程度

|

どちらを選ぶかで、費用総額も変わってきますので、ご自身の状況に応じてご検討ください。

なお、住宅ローン特則の詳細については、こちらでも解説しています。

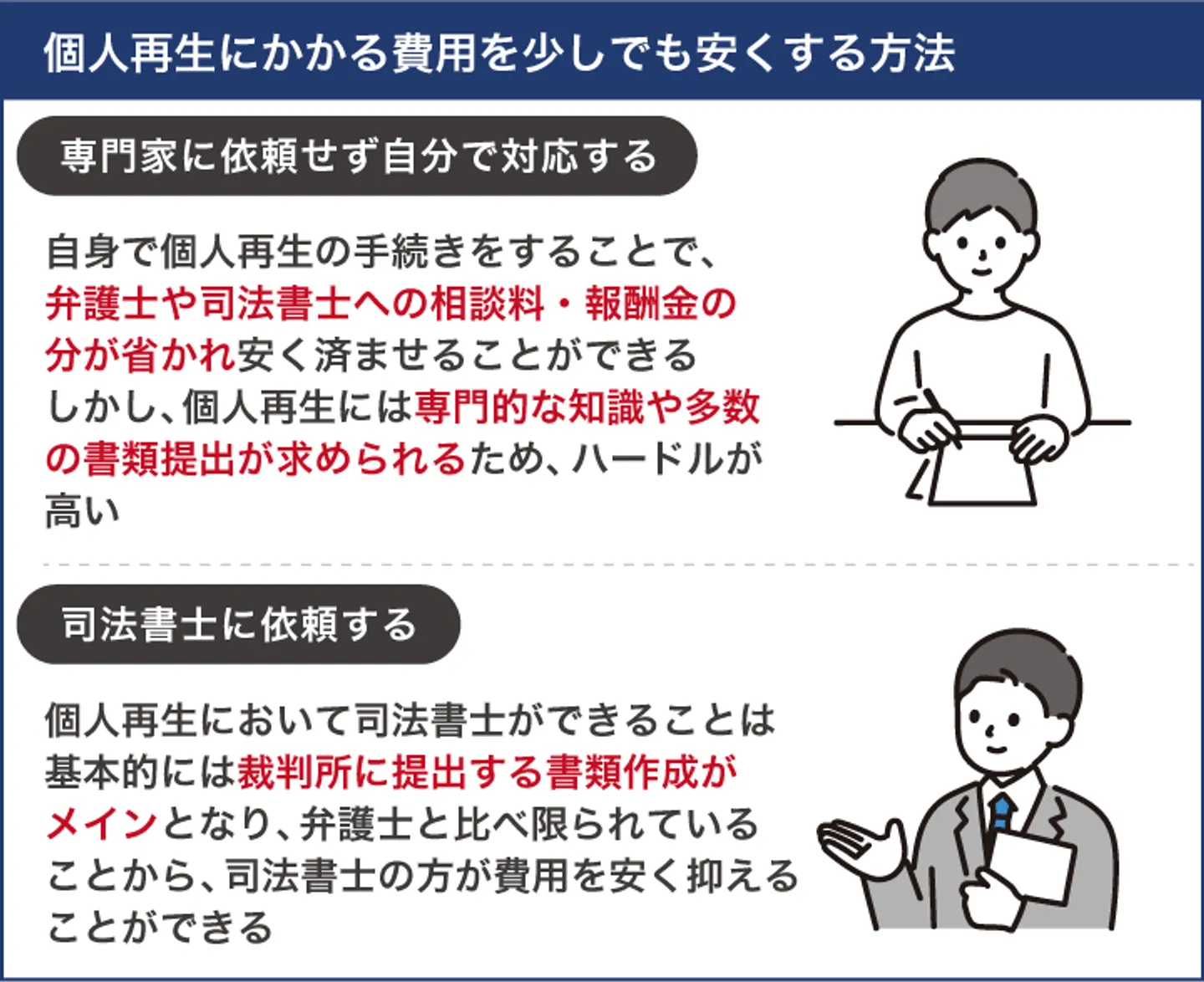

個人再生にかかる費用を少しでも安くする方法

ここまでの内容から「思った以上に費用が高い」と感じた方もいるでしょう。個人再生の費用は、総額で50万円~90万円が目安となり、申立てを検討している方にとって負担が大きな金額です。経済的に余裕がない状況でまとまったお金を用意することは、非常に困難な作業となります。

しかし資金が足りないからといって、個人再生ができないわけではありません。少しでも費用を安くする対処法は存在します。

- 専門家に依頼せず自分で対応する

- 弁護士でなく司法書士に依頼する

この2つがポイントになりますので、確認していきましょう。

自分で対応する

個人再生にかかる費用を減額したい場合は、自分で手続きをすることも可能です。弁護士や司法書士への相談料、報酬金などが省かれるため、その分安く抑えることができます。

債務者の収支状況によっては裁判所が再生委員(裁判所が指定した弁護士)を選任する場合がありますが、自分で弁護士を依頼するよりも費用はかからずに済むでしょう。

ただし、自分で手続きをする際には、いくつかのリスクがあることをご確認ください。

まず、慣れない作業により、精神的負担が大きくなる点です。

個人再生の手続きには書類の準備、提出が求められます。専門的な知識も必要なため、自分1人で対応するのは大変困難な作業です。書類の作成ミスがあったり、疲弊して申立て自体を諦めてしまったりする可能性があります。

個人での申立ては実務、精神ともにハードルが高い作業です。費用は高くなりますが、専門家に依頼することでよりよい結果が近づくでしょう。

また、貸金業者からの取立てや督促にも自分で対応しなければいけません。

債務整理での法律に「賃金業法」があります。これは「弁護士や司法書士が債務整理に携わっている場合、債権者は債務者へ直接取り立てをしてはいけない」という規定です。

自分で個人再生の手続きをするケースでは、この法律にあてはまらないため、債権者からの取立てや督促が直接きてしまう可能性があります。債権者とのやりとりが発生する点を考慮しておきましょう。

なお、専門家に依頼したからといって、取立てがなくなるわけではありません。サポートを受けている弁護士を通しての対応は必要です。

さらに、スムーズに手続きが進まないことで、借金の減額が認可されない場合もあります。

個人再生は、破産者の生活再建を目的とした「民事再生法」を基盤にした制度です。当然ですが、これらの利用には、法律に関する専門的な知識が求められます。

また、裁判所に提出する書類作成や、債権者との交渉などは経験のない人には難易度の高い作業です。

手続きの遅延は借金の減額が先延ばしになる原因にもなります。費用面は確かに気になる部分ではありますが、専門家の意見は個人再生において非常に重要なものとなるでしょう。

司法書士に依頼する

前述した通り、弁護士よりも司法書士に依頼する方が費用は安く抑えられます。安くなる理由は、司法書士が関わる業務に限りがあるからです。

基本的に司法書士が担当できるのは、裁判所に提出する書類の作成がメインとなります。注意点のようなアドバイスはしてくれるものの、実務的なサポートは書類関係のみとなります。

その点、弁護士は債務者の代理人として個人再生の申立てをすることが可能です。書類作成、裁判所とのやりとり、債権者への対応など、申立てに関わるすべての業務が行えます。

自分での作業は増えてしまいますが、費用を安く抑えたい方にとっては司法書士に依頼することが良策となるはずです。

ひとつ気をつけたい点が、司法書士は1社あたり借金が140万円を超えるケースには対応できません。司法書士法に基づき「140万円を超える民事事件の相談・和解・代理を行えない」と定められているからです。

複数の相手から借入れがある場合でも、それぞれ140万円を超えていなければ、すべてを司法書士に依頼できます。

個人再生にかかる費用が支払えない場合の対処法

個人再生にかかる費用は50万円~90万円程度と、高額な支払いが発生します。すぐにまとまったお金を用意することは難しい場合もあるでしょう。

ここでは、費用の支払いが困難な状況に直面したときの対処法をご紹介します。

こちらを事前にチェックしておくと安心です。

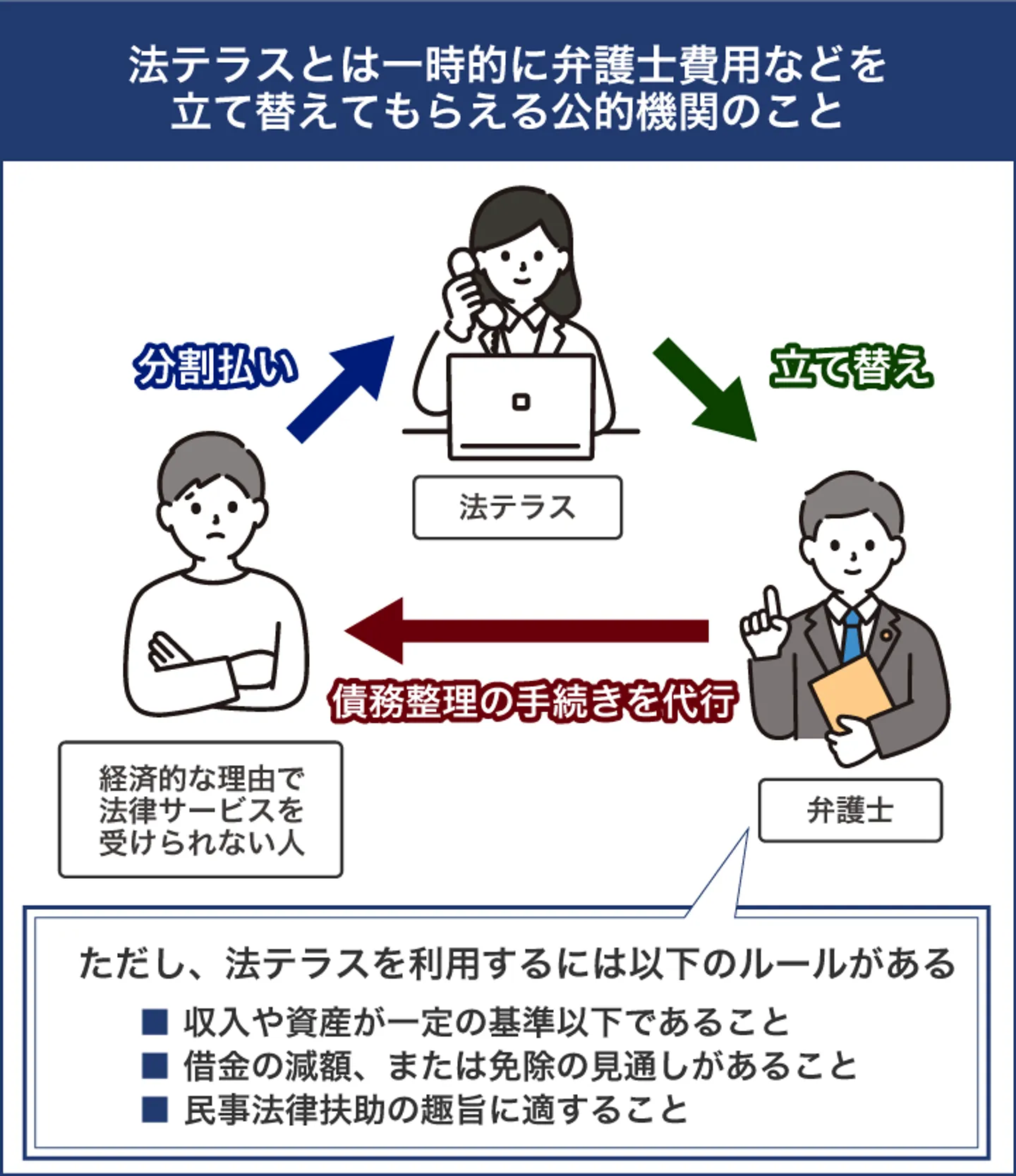

法テラスを利用する

法テラス(日本司法支援センター)の「民事法律扶助制度」を利用することで、通常より安い費用で弁護士への依頼ができるケースがあります。

法テラスとは、全国に窓口が設置されている法律の総合案内所です。無料で法律相談ができたり、弁護士や司法書士の依頼に関わる費用を立て替えてくれたりする仕組みになっています。これにより、経済的な不安がある方でも個人再生のチャンスが得られるのです。

ただ、この制度を利用するにはルールがあります。

- 収入や資産が一定の基準以下であること

- 借金の減額、または免除の見通しがあること

- 民事法律扶助の趣旨に適すること

「収入や資産の基準」についてはお住まいの地域や家族構成によっても異なります。また、返済の見込みがまったくない場合は制度の利用ができません。

さらに、民事法律扶助制度を利用して「違法なことをする」「債権者に報復したい」「宣伝のために利用する」といったことも禁止されています。あくまでも「トラブルや悩みを解決したい」「経済的に余裕がない」という人のための制度です。

まずは法テラスの審査を受け、認可されることで民事法律扶助制度が利用できます。審査には2週間以上の日程を要するため、スケジュールは事前に確認しましょう。

立て替え分の返済に関しては分割払いができ、月5,000円からの設定が可能です。

弁護士に分割払いを相談してみる

法律事務所によっては、個人再生にかかった費用を分割払いできます。

分割払いを選択することで、申立ての段階でまとまったお金が用意できなくても、個人再生のサポートを弁護士に依頼することが可能です。

なお、分割払いによる金利や手数料は一般的に発生しません。分割回数も6回~12回程度と法律事務所によって内容は変わってきます。分割払いをお考えの場合は、何回に分けることができるかを事前に尋ねてみましょう。

また、支払い可能な範囲であれば後払いに応じてくれる場合もあります。こちらも弁護士の判断によりますので、何ヵ月先まで待ってもらえるか相談時に確認するとよいでしょう。

個人再生する場合に費用面で注意すべきこと

個人再生を進める際に、支払いの遅延をしてはいけない費用があります。

この2つの支払いは、申立てを始める前に完了しなければいけません。未払いが発生すると、個人再生の手続きに影響を及ぼす可能性があります。そのため、事前に内容をしっかり確認しておきましょう。

履行テスト実施に伴い、分割予納金が必要になる可能性がある

多くの裁判所では、再生計画を無事クリアできるかを確認するための予行練習として「履行テスト」が行われています。

履行テストとは、債務者が再生計画で決められた金額を6ヶ月にわたり返済できるかを試すものです。指定された期日、口座に指定された金額を振り込みます。

このときに支払うお金が「分割予納金」です。分割予納金の金額は、再生計画に基づく毎月の返済額と同額になります。

この振り込みは債務者が計画的に返済できるかを確認するための作業です。支払いを滞納した場合は「返済能力がない」と判断され、借金の減額が認められないケースもあります。

なお、まとまったお金ができたからといって一括返金は認められていません。あくまでも分割して計画通りに返済することが目的です。

支払ったお金は、裁判所が選任した再生委員の報酬にあてられます。相場は15万円~25万円で、あまった金額は返金されますので、ご安心ください。

分割予納金が必要かどうかは裁判所により異なります。個人再生を申立てた際にご確認ください。

専門家への費用の支払いは速やかにした方がいい

個人再生の手続きを弁護士などの専門家に依頼した際は、着手金の支払いが完了してから申立てが始まります。そのため、この支払いを滞納することで、手続きに遅れがでてしまうのです。最悪の場合、弁護士が辞任し、手続き自体がストップしてしまう可能性もあります。

さらに、申立てまでの時間がかかってしまうと、遅延損害金が発生し、返済額が増えるリスクも生じます。給与や財産も差し押さえの対象になるかもしれません。

よって、着手金はできるだけ早く支払う必要があります。スムーズに申立てを開始するためにも、速やかに支払いを済ませ、準備を整えることが大切です。

もし何らかの事情で着手金の支払いが難しい場合は、すぐに弁護士に相談し、早期解決を目指しましょう。

まとめ

個人再生にかかる費用は、一般的に50万円~90万円が相場とお考えください。依頼する専門家や住宅ローンの利用状況によっても変わりますが、個人再生を検討するうえでの目安となるはずです。

費用の主な内訳は申立てをした裁判所と、手続きを依頼した専門家への支払いです。専門家の費用については弁護士か司法書士かによっても変動します。

また、個人再生は自分で申立てることも可能ですが、無事にクリアするためには高度な知識や経験が必要です。自力で手続きをすることは、費用を抑える選択肢ではあるものの、難易度が高いため実行する際は十分に検討しましょう。

まずは不安材料を相談できる専門家を見つけることが、個人再生を成功させるための鍵となるはずです。経験をいかし、費用をできるだけ抑える方法もアドバイスしてくれるでしょう。

また、費用の支払いが困難になった場合についても、対処法はあります。

個人再生にかかる費用を一括で用意できない場合に利用できるのが「法テラスの立替制度」や「法律事務所に対しての費用の分割払い・後払い」です。どちらも利用には一定の条件がありますが、無料相談を活用することで、ご自身があてはまるかを確認できます。電話やメールなどで、気軽に問い合わせてみましょう。

費用面が心配だからといって、個人再生を諦める必要はありません。まずは申立ての相場を確認し、疑問点を解消することで見通しが立ちます。

費用を把握し、ご自身にあった対処法を探しましょう。

個人再生にかかる費用に関するよくある質問

個人再生以外の債務整理でかかる費用はありますか?

個人再生以外の債務整理には「任意整理」と「自己破産」があります。

任意整理は、裁判所を介さずに貸金業者やクレジットカード会社などの債権者と交渉を行い、借金の負担を軽減する制度です。利息のカットや分割払いの回数を調整することで、無理のない返済計画を立て、最終的に借金を完済することを目指します。

費用に関しては、裁判所は通していないので、弁護士の依頼費のみとなります。債権者1社あたり5万円~15万円が相場です。

それに対し自己破産とは、財産の一部を手放す代わりに借金の返済義務が免除される法的手続きとなっています。借金の取り立てが止まり、生活に必要な家具や衣類などは基本的に残せますが、自宅や車の差押え、一定の職業制限などのデメリットがある点を考慮しましょう。

裁判所への支払いは1万円~20万円、弁護士費用は30万円~80万円が目安です。依頼する弁護士事務所や自己破産の手続きの種類によっても費用が変動します。

任意整理と自己破産についてはこちらでも詳しくまとめていますので、ご参考になさってください。

個人再生から任意整理への変更は可能?変更する際の注意点について

自己破産とは?減額効果や残せる財産の範囲など詳しく解説

個人再生で車や家はどうなるのでしょうか?

車に関しては、一括払いで支払い済み、もしくはローンが完済されていれば保有し続けることが可能となります。反対に、ローン返済中の方は車の保有ができないかもしれません。

自動車ローンを返済している間は「所有権留保」といって、車の名義が自動車ローンを貸出している信販会社やディーラーなどの債権者になってることが一般的です。

つまり、ご自身は「自動車を借りている」状態のため、原則として車は引き上げられてしまうのです。ローン返済中でも所有権留保が設定さてれいなければ、引き上げられる可能性が少なくなります。

また、住宅に関しては住宅ローン特則(住宅ローンを個人再生の減額対象から除外し、家を残したままその他の借金を整理できる仕組み)を利用することで残すことが可能です。

個人再生において、住宅ローンへの減税措置はありませんので、返済計画をきちんと立てたうえで利用しましょう。

個人再生すると車はどうなる?手元に残る方法はあるのか?

個人再生の「住宅ローン特則」なら自宅は守れるって本当?