過払い金計算(引き直し計算)の方法

過払い金の金額を調べるには「引き直し計算」と呼ばれる方法で、発生している過払い金を計算する必要があります。

しかし、引き直し計算の計算方法は複雑で、手計算でおこなうには時間も手間もかかります。また、法律の知識がない一般の人がおこなうと、計算を間違えてしまう恐れもあるでしょう。

そこで、まずは「過払い金を簡単に計算する方法」について詳しく解説していきます。

過払い金を簡単に計算する主な方法3つ

過払い金を簡単に計算する方法は、主に以下の3つです。

- 簡易シミュレーター

- Web上の無料診断ツールに情報を入力して計算する方法

- 過払い金計算ソフト

- 過払い金の計算に使える無料計算ソフトを利用して計算する方法

- 専門家の過払い金診断

- 弁護士・司法書士など法律の専門家による診断を受けて計算してもらう方法

次の項目から、各方法について詳しく解説します。

1.簡易シミュレーターを使う

簡易シミュレーターとは、過払い金の金額を簡単に調べられるWeb上の無料診断ツールのことです。

簡易シミュレーターを利用すれば、借入金額や借入期間、当時の借入金利などを入力することで、過払い金の有無やおおよその金額を診断できます。

ただし、過払い金返還請求をする際は、改めて弁護士や司法書士へ依頼をする必要があるので注意してください。

※実際に簡易シミュレーターを利用してみたい方は、以下のサイトを参考にしてください。

過払い金計算機|債務整理・借金問題の相談はベリーベスト法律事務所

簡易シミュレーターのメリット

簡易シミュレーターを使って過払い金の金額を調べるメリットは、以下のとおりです。

- 匿名で気軽に利用できる

- 時間・場所を問わず最短30秒ですぐに結果がわかる

- 過払い金返還請求に力を入れている弁護士・司法書士と繋がれる

簡易シミュレーターのデメリット

一方で、簡易シミュレーターを使って過払い金の金額を調べるデメリットは、以下のとおりです。

- 正確な診断が難しい

- 電話番号など個人情報の入力を求められる

- 診断後に入力した電話番号宛てに電話がかかってくることが多い

2.過払い金計算ソフトを使う

過払い金計算ソフトとは、簡単に発生している過払い金の金額をシミュレーションできる無料計算ソフトです。

なお、過払い金計算ソフトには主に以下2つの種類があります。

- 外山式利息計算ソフト

- アドリテム司法書士事務所の外山敦之氏が配布している無料の過払い金計算ソフト

- 名古屋式利息計算ソフト

- 消費者問題に関連する被害の予防・被害回復などを目的に設立された「名古屋消費者信用問題研究会」が配布している無料の過払い金計算ソフト

いずれの過払い金計算ソフトも、取引日と借入金額または返済金額を入力することで、発生している過払い金の金額を計算できます。

なお、名古屋消費者信用問題研究会は「利息計算ソフトの使用方法」で利用方法を解説しているので、併せて参考にしてください。

参照:外山式利息計算ソフト

参照:名古屋式利息計算ソフト

計算ソフトのメリット

過払い金計算ソフトを使って過払い金の金額を調べるメリットは、以下のとおりです。

- 簡易シミュレーターより正確な診断が可能

- 電話番号などの個人情報を入力する必要がない

- 時間・場所を問わず好きなときに調べられる

計算ソフトのデメリット

一方で、過払い金計算ソフトを使って過払い金の金額を調べるデメリットは、以下のとおりです。

- 計算を間違える恐れがある

- 算出した過払い金の金額が正しいかどうか確かめるすべがない

- 簡易シミュレーターより計算に時間と手間がかかる

3.弁護士・司法書士に計算してもらう

専門家の過払い金診断とは、弁護士・司法書士事務所の無料相談を利用して、弁護士・司法書士など法律の専門家に過払い金が発生しているかどうか調べてもらうことを指します。

無料相談で過払い金があることがわかれば、弁護士・司法書士にそのまま過払い金返還請求を依頼することも可能です。

弁護士・司法書士事務所に相談というと、ハードルが高く感じられるかもしれませんが、過払い金の無料診断は事務所に直接足を運ばなくても、電話などで気軽におこなえます。

借入金額や借入期間、当時の借入金利などの情報を伝えれば、おおよその過払い金の金額を診断してもらえます。

専門家の過払い金診断のメリット

専門家の過払い金診断を利用して過払い金の金額を調べるメリットは、以下のとおりです。

- 簡易シミュレーターより詳細な診断結果が得られる

- 法律の専門家が計算をおこなうので計算を間違える心配がない

- 専門家から過払い金請求をおこなうべきかどうかアドバイスを受けられる

専門家の過払い金診断のデメリット

一方で、専門家の過払い金診断を利用して過払い金の金額を調べるデメリットは、以下のとおりです。

- 簡易シミュレーターより診断に時間がかかる場合もある

- 電話番号などの個人情報を聞かれる可能性がある(匿名での診断もOK)

- 事務所の営業時間内に電話などで問い合わせる必要がある(24時間体制で相談を受け付けている事務所もある)

過払い金の計算式

ここからは、引き直し計算による具体的な過払い金の計算方法について解説します。

下記の計算式に当てはめて、返済していた当時の金利と利息制限法の上限金利での毎月の利息額を計算し、その差額を調べるのが引き直し計算です。

毎月の利息額=借入金額×金利÷365×借入日数

以下の①〜③の計算を返済期間分繰り返し、その合計額を算出すると発生している過払い金の総額がわかります。

- 返済していた当時、実際に払っていたひと月分の利息額を計算

- 本来払うべき利息制限法の上限金利で計算した利息額を算出

- ①から②を引いてひと月に発生した過払い金を計算

ただし、実際には上記の計算式に当てはまらない複雑なケースもあるため、正確な金額を算出するためには過去の取引履歴や法律の専門知識が必要です。

正確な過払い金の金額が知りたい場合は、やはり専門家の過払い金診断を受けるのがおすすめです。弁護士や司法書士など法律の専門家なら、複雑な引き直し計算も正確におこなってくれますし、金融機関から取引履歴を取り寄せる際もスムーズです。

>>【引き直し計算も対応可】弁護士・司法書士への無料相談はこちら

それでは、次の項目から、上記を踏まえモデルケースを使って実際に過払い金の計算をおこなってみましょう。

すでに借金を完済している場合

まずは、すでに借金を完済している場合について考えていきます。

仮に、消費者金融から100万円を金利25%(グレーゾーン金利)で借りて、5年で完済したとしましょう。この場合、利息の金額は以下のようになります。

100万円×25.0%÷365×1825(365日×5年)=125万円

これを、利息制限法に則った正しい金利で計算し直すと、元本100万円以上の金利は年15%なので、以下のようになります。

100万円×15.0%÷365×1825(365日×5年)=75万円

過払い金は、グレーゾーン金利により払い過ぎている利息から、本来払うべき利息を差し引いた差額なので、上記のモデルケースの場合、発生している過払い金は以下のとおりです。

125万円-75万円=50万円

まだ借金返済中の場合

続いて、まだ借金返済中の場合について考えていきます。

グレーゾーン金利により払い過ぎている利息と本来払うべき利息をそれぞれ計算し、差し引いた額を算出するところまではすでに借金を完済している場合と同じです。

仮に、消費者金融から100万円を金利25%(グレーゾーン金利)で借りて5年で完済し、完済日の3日後に同じ消費者金融から新たに30万円を借りたとします。この30万円についてはまだ一度も返済をおこなっていないと仮定すると、最終的な過払い金は以下のようになります。

50万円-30万円=20万円

過払い金が発生する仕組みと請求の条件

そもそも、過払い金はどのようにして発生するのでしょうか?

また、過払い金請求をおこなうためには、どのような条件をクリアする必要があるのでしょうか?

この項目では「過払い金が発生する仕組みと請求の条件」について、詳しく解説します。

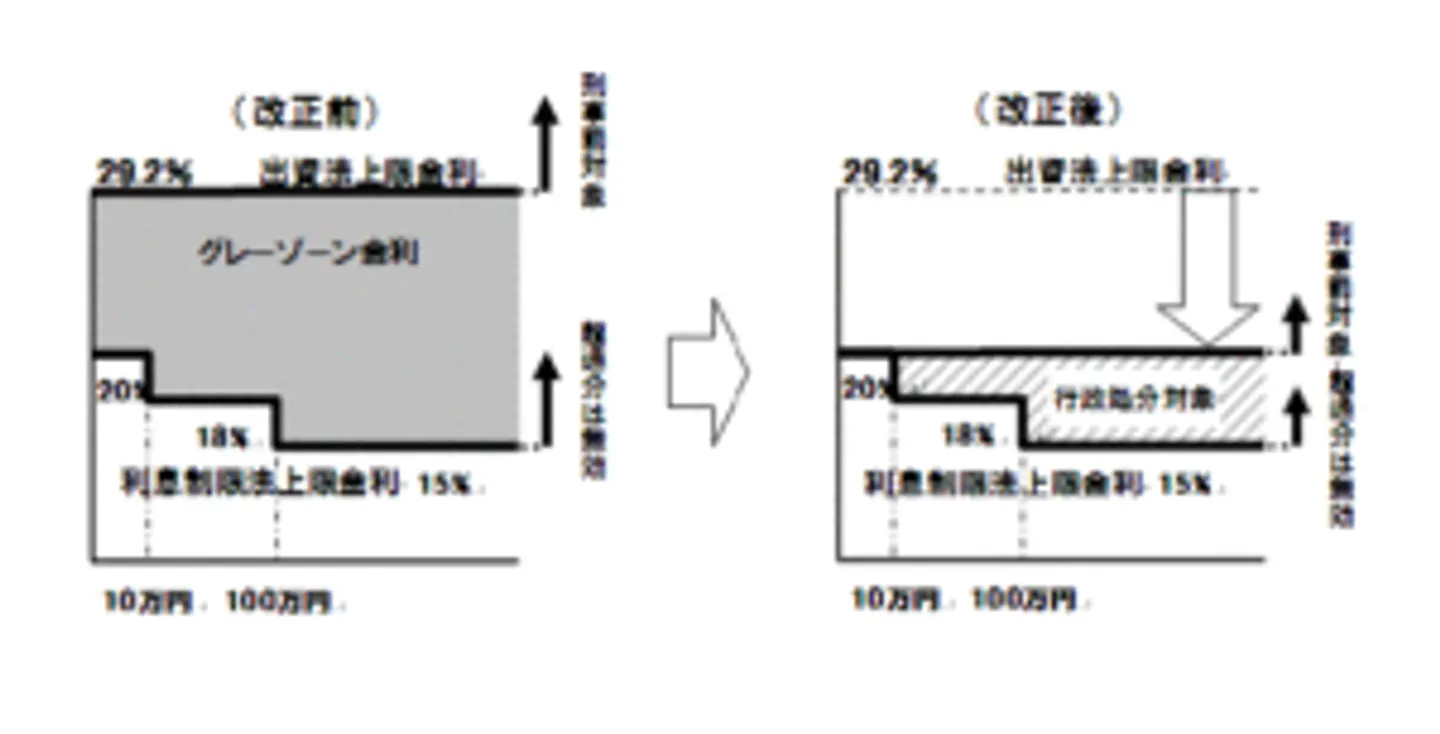

過払い金発生の仕組みは「グレーゾーン金利」によるもの

過払い金が発生する原因は、上限を超えた金利が無効になる利息制限法によって定められている上限金利15〜20%(年率)と、刑事罰の対象になる出資法の上限金利である29.2%(年率)の上限の違いです。

この利息制限法の20%と出資法の29.2%の間の金利帯をグレーゾーン金利と呼び、2010年6月17日には法改正により無くなっています。

過払い金請求が出来る可能性が高い2つの条件

過払い金が発生している可能性がある債務の条件は以下の2つになります。

- 2010年6月17日より以前に契約した借金であること

- 完済してから10年以内の借金であること

それぞれについて説明します。

2010年6月17日以前の借金であること

貸金業法と出資法の改正により、2010年6月18日以降の債務については出資法の上限が20%に引き下げられています。

この法改正によってグレーゾーン金利がなくなり、20%以上の金利での貸付は刑事罰の対象になりました。

そのため法改正以降は、法律に則った金利で貸付を行っているため、過払い金は発生していません。

出典:金融庁

なお、現在は利息制限法の上限金利を超える金利で貸付が行われた場合、民事上無効の貸付になります。

利息制限法の上限金利は貸付金額によって異なるので、気になる方は貸付金額と金利を確認するようにしてください。

借金を完済してから10年以内であること

過払い金請求をする権利は法律上「不当利得返還請求権」に該当し、過払金は債券にあたります。

そのため、時効によって消滅するので注意が必要です。

ちなみに、過払い金の時効は完済してから10年になりますので、借金を完済してから10年以内であることが請求の条件となります。

完済した時期によって適用される時効の期間が違うので、過払い金請求をする場合には完済した日を確認するようにしてください。

また、2020年4月1日の民法改正により2020年4月1日以降に完済した債務の過払い金については「請求出来る権利があると知ってから5年」が時効になります。

過払い金が発生する借金の種類

じつは、借金の中には種類によって過払い金が発生するものとしないものがあります。

過払い金が発生する借金は、以下のとおりです。

- 消費者金融からの借入

- クレジットカードのキャッシング

消費者金融からの借入

アコム・アイフル・レイクといった消費者金融から借入をしている場合は、過払い金が発生している可能性があります。

上記以外にも「サラ金」「街金」などと呼ばれる金融機関から借りている場合は、基本的に消費者金融から借入をしていると考えてよいでしょう。

なお、同じ借入でも銀行からの借入や住宅・自動車のローン、奨学金などには過払い金が発生しないので注意してください。

クレジットカードのキャッシング

クレジットカードのキャッシング機能を利用して借入している場合も、過払い金が発生している可能性があります。

なお、銀行のキャッシュカードと一体型のクレジットカードでキャッシング機能を利用した場合は「銀行からの借入だから過払い金は発生しない」と考える人もいるかもしれません。しかし、借入先がクレジットカード会社であればクレジットカード会社に対して過払い金請求ができる可能性があるので、必ず請求元を確認するようにしましょう。

ただし、請求元がクレジットカード会社であっても、ショッピング機能の利用分に対しては過払い金が発生しないので注意してください。

過払い金請求の流れ

一般的に、過払い金請求をおこなう際は以下のような流れで手続きが進みます。

- 委任契約の締結・受任通知の送付

- 引き直し計算

- 返還請求・交渉

- 過払い金の返還

手続きにかかる期間は個々のケースにより異なりますが、おおむね3ヶ月〜半年程度と考えておきましょう。

次の項目から、過払い金請求の流れをさらに詳しく解説します。

1.委任契約の締結・受任通知の送付

過払い金請求を依頼する事務所を決めたら、正式に弁護士・司法書士と委任契約を結びます。

委任契約の締結後、弁護士・司法書士は債権者に「受任通知」を送付します。これは各債権者に、弁護士・司法書士が債務者から委任を受けた旨を伝える通知です。

借金の返済中に過払い金請求をおこなう場合、受任通知の送付後、債権者は債務者に直接連絡を取ることが禁止されます。取り立てもできないので、返済をストップできます。

2.引き直し計算

委任契約の締結後は、債権者へ取引履歴の開示を求めます。

債権者から取引履歴が開示されたら、それをもとに現在の借入状況や返済履歴を調査し、引き直し計算をおこないます。

債権者から取引履歴が開示されるまでには、委任契約の締結から1~3ヶ月程度かかると考えておきましょう。

3.返還請求・交渉

引き直し計算により発生している過払い金の金額が判明したら、弁護士・司法書士から債権者に「過払い金返還請求書」を送付し、返還請求をおこないます。

その後、弁護士・司法書士が電話や書面にて返還交渉をおこないますが、あくまで任意の交渉であるため、請求どおり返還に応じるかは債権者次第となります。

もし、請求どおり返還に応じない場合は、訴訟に移行するケースもありますが、費用・手続きにかかる期間ともに増えてしまうため、弁護士・司法書士としっかり相談したうえで移行すべきか判断しましょう。

任意の交渉で和解できた場合は、金額や返還日などを話し合ったうえで和解合意書を取り交わします。

4.過払い金の返還

和解または判決後、債権者から過払い金が返還されます。

過払い金は、まず委任した弁護士・司法書士の事務所宛に振り込まれ、費用などを精算したうえで債務者本人の口座に入金されるのが一般的です。

任意の交渉による和解なら委任契約の締結から3ヶ月程度、訴訟に移行した場合は委任契約の締結から半年程度で返還が完了すると考えておきましょう。

過払い金請求以外にも覚えておきたい借金整理の手続き

前述したとおり、過払い金請求をおこなうには一定の条件をクリアする必要があったり、なかには過払い金が発生しない借金もあります。

しかし、過払い金請求ができない場合も、他の借金整理の手続きをおこなうことで借金の返済負担を軽減することは可能なので安心してください。

なお、過払い金請求以外の借金整理の手続きには、以下のようなものがあります。

| 任意整理 |

将来利息をカットや減額し、月々の返済額を約1/2、人によっては1/3以下に減額できる手続き。 |

手続きの詳細はコチラ |

| 自己破産 |

どんなに高額な借金もゼロになる手続き。代わりに20万円以上価値のある財産を手放す必要がある。 |

手続きの詳細はコチラ |

| 個人再生 |

借金を約1/5、人によっては1/10に減額できる手続き。自己破産と違い、財産や住宅ローンのある家も手元に残せる。 |

手続きの詳細はコチラ |

次の項目から、各手続きの特徴についてさらに詳しくみていきましょう。

1.任意整理

| 手続きの概要 |

将来利息をカットや減額し、3~5年で分割返済する |

| 条件 |

・一定期間の返済履歴がある

・定職に就いていて安定収入がある

・利息カット後の借金を3〜5年で完済できる見通しが立つ

・債権者が任意整理に応じてくれる業者である

・借金に連帯保証人・担保が設定されていない

・給料の差押えを受けていない

|

| 費用 |

5~10万円×債権者数 |

| 減額効果 |

月々の返済額を1/2程度まで減らせる場合が多く、場合によっては返済額が1/3以下になる可能性もある |

| 主なデメリット |

・信用情報にキズがつく

・連帯保証人を設定している場合は請求がいく

・担保を処分される恐れがある

|

任意整理とは、弁護士や司法書士が債権者と直接交渉して将来利息をカットや減額し、3〜5年の長期分割で完済を目指す方法です。

任意整理をすると、将来利息がカットされるので返済総額が減り、個々の状況によっては月々の返済額も大幅に減額できる可能性があります。

また、任意整理なら1社ごとに整理する債権者を選べるので、保証人が設定されている借金を対象から外すことで、保証人が督促を受けるリスクも避けられるのです。

他にも、任意整理には「借金を一本化でき、支払いの管理がしやすくなる」「近所や勤務先はもちろん、同居している家族にも知られず手続きできる」などのメリットがあります。

ただし、任意整理をすると、一定期間は信用情報にキズがついた状態となってしまうので注意してください。

2.自己破産

| 手続きの概要 |

20万以上の価値ある財産を手放す代わりに借金を全額免除してもらう |

| 条件 |

・借金総額が返済可能額を上回っている

・借金が免責不許可事由に該当しない

・自己破産や個人再生をしてから7年が経過している

・借金がゼロになれば生活再建の目処が立つ

・自己破産手続きに協力的

|

| 費用 |

50~90万円 |

| 減額効果 |

免責が下りれば借金がゼロになる |

| 主なデメリット |

・一定の財産が処分される

・信用情報にキズがつく

・連帯保証人を設定している場合は請求がいく

・担保を処分される恐れがある

・一定期間の資格制限がある

・官報に掲載される

・免責不許可となった場合は市町村役場に通知される

|

自己破産とは、裁判所を介しておこなう手続きで、20万円以上の価値ある財産をすべて手放す代わりに、借金全額の返済義務を免除してもらえる方法です。

債務整理の3つの方法の中で、最も借金を減額できる方法ですが、家や車などの財産を所有している場合は失う恐れがあります。

ちなみに、任意整理と同じく一定期間は信用情報機関に事故情報が登録されます。

なお「自己破産をすると近所や勤務先に知られてしまうのでは」と気にする人もいますが、基本的には同居している家族以外に知られることはないので安心してください。

3.個人再生

| 手続きの概要 |

20万以上の価値ある財産を手放さずに借金を約1/5に減額し、3〜5年で分割返済する |

| 条件 |

・定職に就いていて安定収入がある

・減額後の借金を3年程度で完済できる

・住宅ローンを除く借金総額が5,000万円以下

・履行テストで問題なく支払いができる

・債権者が個人再生に反対していない

・過去2年間の年収の変動割合が20%未満

・多額の財産を保有していない

・債権者を漏れなく申告している

・再生計画を期限内に提出している

|

| 費用 |

50~90万円 |

| 減額効果 |

借金総額や資産状況にもよるが、月々の返済額は3〜8万円程度になることが多い |

| 主なデメリット |

・一定の財産が処分される

・信用情報にキズがつく

・連帯保証人を設定している場合は請求がいく

・担保を処分される恐れがある

・官報に掲載される

|

個人再生とは、裁判所を介しておこなう手続きで、20万円以上の価値ある財産を手放さずに借金を約1/5に圧縮し、3〜5年で分割返済する方法です。

自己破産のように借金がゼロにはならないものの、家や車などの財産を手元に残せるというメリットがあります。

なお、自己破産同様、一定期間は信用情報機関に事故情報が登録される点や、同居している家族に秘密で手続きするのは難しい点に注意しましょう。

まとめ

過払い金でいくら戻ってくるかを知るためには、引き直し計算をすることが必要です。

しかし、引き直し計算は複雑なため、自身で行うことは容易ではありません。

したがって、弁護士などの専門家に依頼することをおすすめします。

弁護士に依頼して過払い金請求の手続きを行うことで、過払い金請求が成功しやすいことや時間や手間を省略できるなどのメリットがあります。

また過払い金請求で借金問題が解決出来なかったときの債務整理手続きについても弁護士に相談することが出来るため、自身にあう形で借金を整理することができます。

過払い金請求を行うときのQ&A

過払い金とはどういったものですか?

過払い金とは、貸金業者に利息制限法で定められた利息よりも多く支払ってしまった利息のことです。

過払い金がいくら戻ってくるか知る方法はありますか?

過払い金を引き直し計算することで知ることが可能です。ただし、引き直し計算は非常に複雑なため、弁護士などの専門家に依頼することをおすすめします。

過払い金請求をする場合は弁護士に依頼したほうが良いですか?

弁護士に依頼をすることで過払い金請求が成功しやすくなることや、自身で行う場合よりも手間と時間が掛からないなどのメリットがあります。そのため、弁護士に依頼することがおすすめです。

過払い金請求をして完済出来ないときにどういった対応をすればいいですか?

過払い金請求をして完済出来ない場合に、借金問題を解決出来る方法としておすすめなのが債務整理です。ただし、債務整理には任意整理や個人再生、自己破産の3つの手続き方法があり、それぞれ特徴が違うため注意する必要があります。熟慮して自身にあった方法を選ぶようにしてください。

過払い金請求によってブラックリストに載ることはありますか?

過払い金と債務を相殺して帳消しにできればブラックリストに載ることはありませんが、過払い金より債務が大きいとブラックリストに載ってしまいます。あえて返済を進めてから過払い金請求をしてブラックリスト入りを防ぐという手もありますが、過払い金にも時効があるのでその点には注意しなければなりません。過払い金で債務が相殺できるかどうかは実際に過払い金を計算してみないと分かりませんが、過払い金の計算式は複雑なので弁護士へ相談するとよいでしょう。