【100人アンケート】車を買うなら一括派?ローン派?

車を買うとき、あなたなら一括で購入しますか?それともローンを組んで購入しますか?

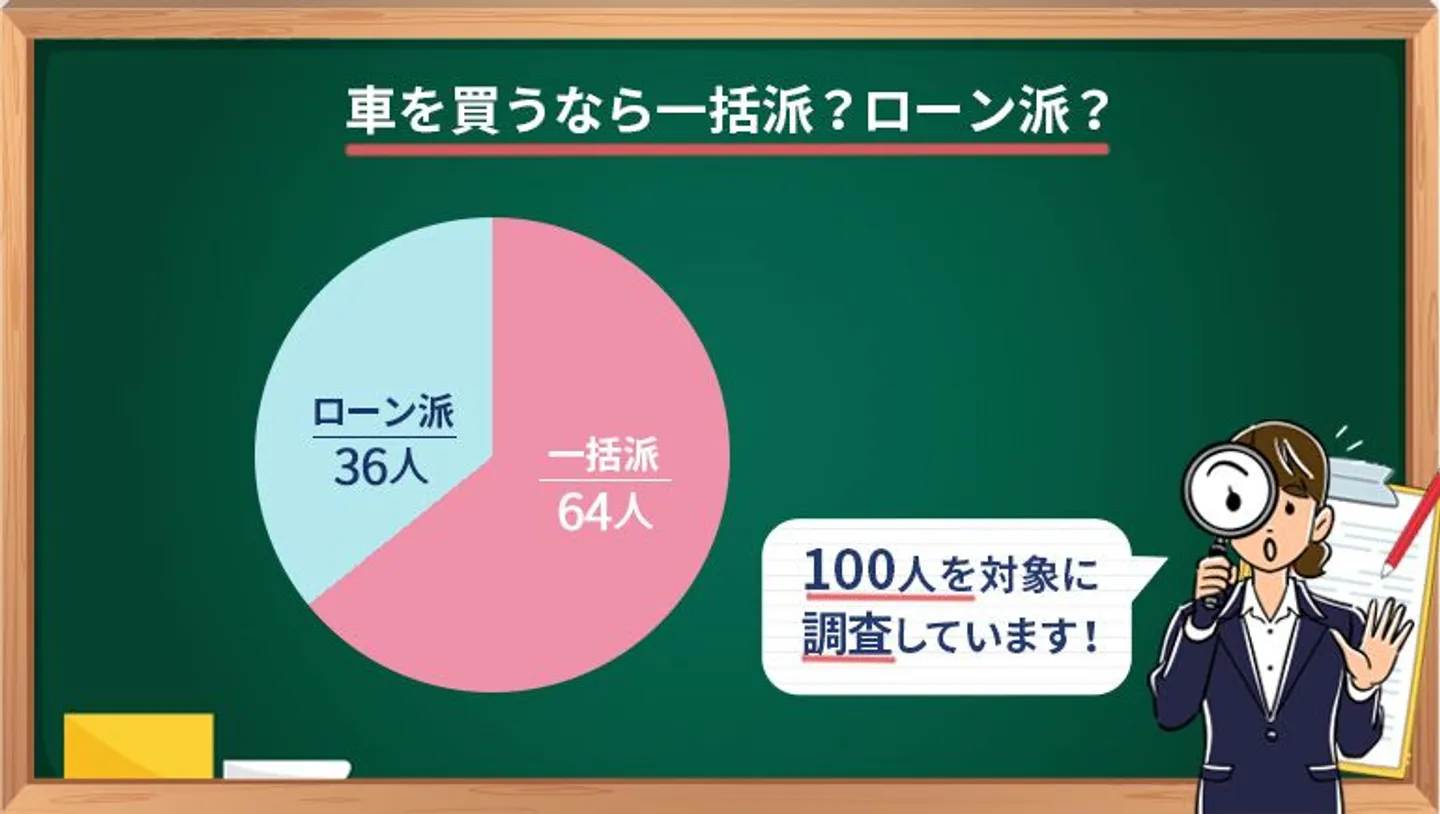

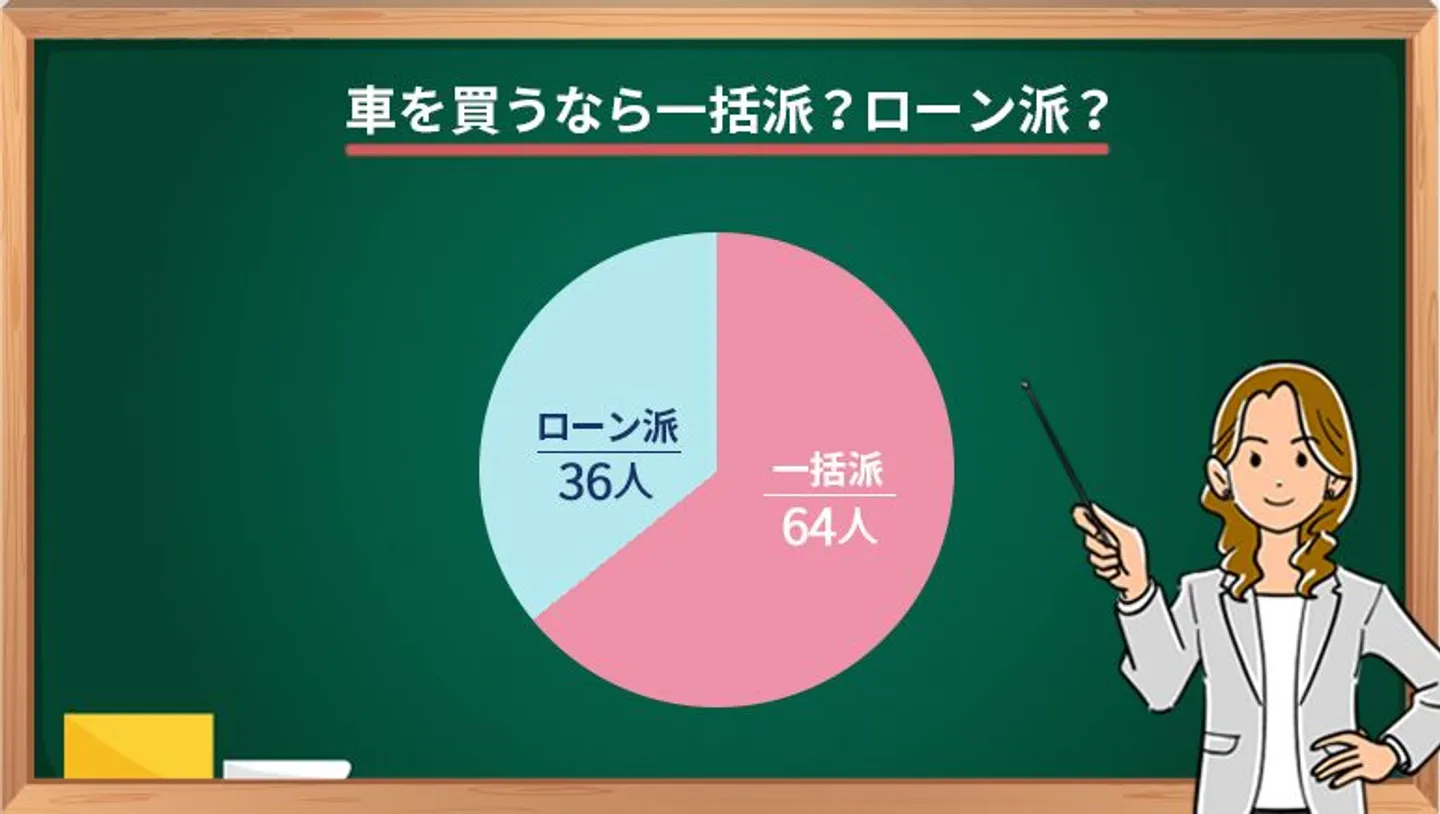

今回は、述べ100人の方にご協力いただき「車を買うなら一括派?ローン派?」という質問についてアンケートを取り、以下のような結果となりました。

一括派と答えた人が64人だったのに対し、ローン派と答えた人は36人で、数百万円単位の買い物であるにもかかわらず、一括派の人が多い結果となりました。

一括派の意見

アンケートで「車を買うなら一括派」と答えた人に対して、同時に「一括派を選んだ理由」についても伺いました。

すると、ほとんどの人が「利息を払うのがもったいない」という理由で一括での購入を希望していることが判明。

また「毎月の返済に追われたくない」との理由で一括での購入を希望するという意見も目立ちました。

それぞれの理由について、次の項目から詳しく考察します。

利息を払うのがもったいない

アンケートの結果を見ると、一括派を選んだ人のほとんどが「利息を払うのがもったいない」という理由で一括での購入を希望しているようです。

たしかに、車のローンを組むとなると元金の金額が大きいために、トータルで支払う利息額も大きくなりますよね。

最終的な支払総額が、一括で買う場合より何十万円も高くなるケースも珍しくなく「もったいない」と考える人が多いようです。

・一括払いの方が、利息負担がないから。(20代 / 女性)

・利息分を払うのがもったいないから。(20代 / 女性)

・ローンで払うより、一括で払う方が利息とかもつかないから(30代 / 男性)

毎月の返済に追われたくない

ローンを組むと長期間かけて支払いをしなければならず「毎月の返済に追われたくない」という理由から一括での購入を希望する人も多いようです。

「毎月の返済に追われたくない」と考えている人の中には、支払いが残っていることにストレスを感じたり「ローン=借金をしているという感覚が嫌」という意見も。

精神的に早く安心したいという気持ちから、一括で購入したいと考えているようです。

・ローンを組んで返済に追われたくないから。(30代 / 女性)

・毎月の支払いで頭を悩ませたくないから。(20代 / 男性)

・ローンは借金だと思っているので、組みたくない。一括で払いたい。(20代 / 男性)

他にも「所有感が強く感じられる」「ローンを組むと後々の名義変更など手続きが面倒くさい」などの理由から、車を一括で購入したいと考えている人が多いことがわかりました。

ローン派の意見

アンケートで「車を買うならローン派」と答えた人に対しても「ローン派を選んだ理由」について伺いました。

その結果、多くの人が「一括で購入できるほど貯蓄がない」という理由でローンでの購入を希望していることが判明。

また「手元に現金を残しておきたい」との理由でローンでの購入を希望するという意見も目立ちました。

それぞれの理由について、次の項目から詳しく考察します。

一括で購入できるほど貯蓄がない

アンケートの結果を見ると、ローン派を選んだ人の多くが「そもそも一括で購入できるほど貯蓄がない」という理由でローンでの購入を希望しているようです。

たしかに、新車で車を購入するとなると、数百万円単位のまとまった資金が必要となるため、多くの人にとって簡単に出せる金額ではないですよね。

また、車は維持費もかかるため、一括で購入してしまうとその後の資金繰りが不安なので、ローンを組むという意見もありました。

・新車が欲しいけど、新車価格は一括で払えないからです。(30代 / 女性)

・一括で買える程お金がないから。(40代 / 男性)

・車は高価な買い物ですし車の維持費もかかるので一括で購入してしまうと後の生活が圧迫されてしまうからです。(30代 / 男性)

手元に現金を残しておきたい

一括で購入できる貯蓄があっても「手元に現金を残しておきたい」ためにローンを組むという意見も。

冠婚葬祭や親の介護費用など、突発的に出費が発生するリスクは誰にでもあるため、貯蓄残高を管理しやすいという理由からローンを選ぶ人も多いようです。

・貯金はありますが、たくさんはないので一括払いをすると、その後の生活に不安を感じるのでローンを組みます。(30代 / 女性)

・冠婚葬祭や親の介護費用など突発的にかかる費用が発生するリスクがあるので、一括払いではなくローンで分割で払った方が貯蓄残高の管理もしやすいからです。(40代 / 女性)

また、最近では車のローンにもさまざまな支払方法が用意されており、ローンでも一括の場合とあまり変わらない金銭負担で車を購入できることがあります。

なかには「一台に長く乗らないので、残価設定ローンで購入したほうが車の選択肢が増えてよい」という意見も。

・ローンだと残価設定が使え、3年後の車の選択肢が増えるので。(30代 / 男性)

このように、車を乗り換える頻度やライフスタイルなど、自分の状況や希望に合わせてあえてローンで車を買う人も多いことがわかりました。

車購入に割ける支出割合!周囲はどう考えているのか?

とくに地方に住んでいる場合「車がないと生活できない」という方も多いでしょう。

そんな生活に欠かせない存在である車ですが、周囲の人は「車を購入するためにどれくらいのお金を使ってもよい」と考えているのでしょうか。

実際のアンケート結果を見ながら、考えていきましょう。

一括購入の場合で切り崩せる貯蓄の割合

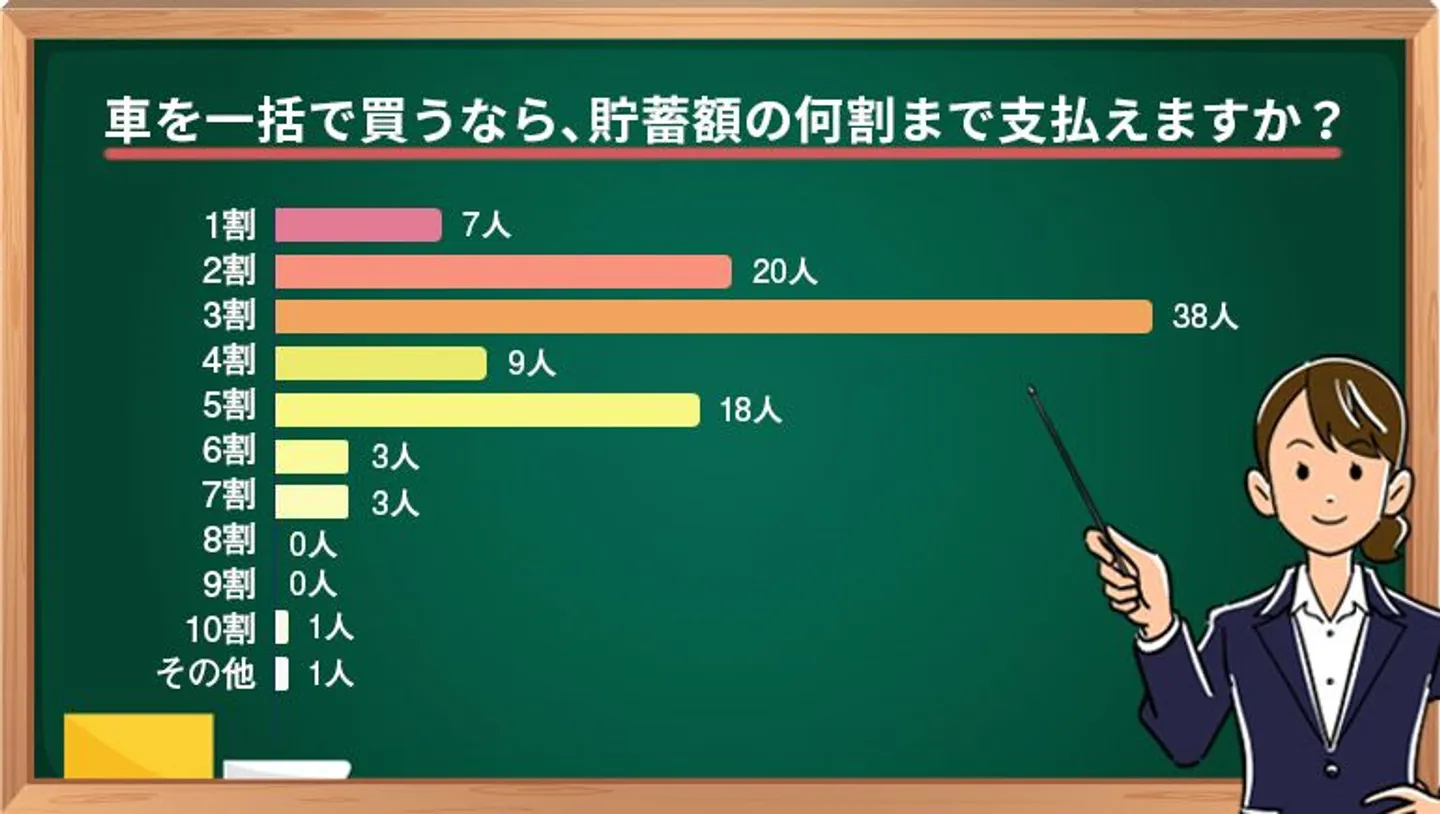

「車を一括で買うなら、貯蓄額の何割までなら支払えますか?」という質問について100人の方にアンケートを取ったところ、以下のような結果が得られました。

「3割と答えた人が38人」と最も多く、次いで「2割と答えた人が20人」となり、半分以上の人が「車を一括で買うために切り崩せる貯蓄額は2〜3割程度」と考えているようです。

たとえば、貯蓄額が500万円の世帯であれば、100〜150万円程度の車であれば一括での購入を選択するということになります。

やや少なめのように感じますが、とくに子育て世帯や親の介護が必要な世帯の場合、まとまったお金が必要になる場面に備え、貯蓄額が大幅に減ることを避けたいと考えているようです。

・子どもの入園や教育費のため貯蓄を減らしたくなかったため。(30代 / 女性)

・両親の体調が不安定になってきており、医療費や介護費をこちらでもいくらか負担しなければならなくなりそうな気配があったからです。(40代 / 女性)

また「5割と答えた人も18人」おり、やはり地方在住の方などは生活必需品である車の購入に多くのお金を費やすことも厭わないようです。

・地方都市では生活必需品だから(40代 / 男性)

ローン組みの場合、許容できる月々の返済額

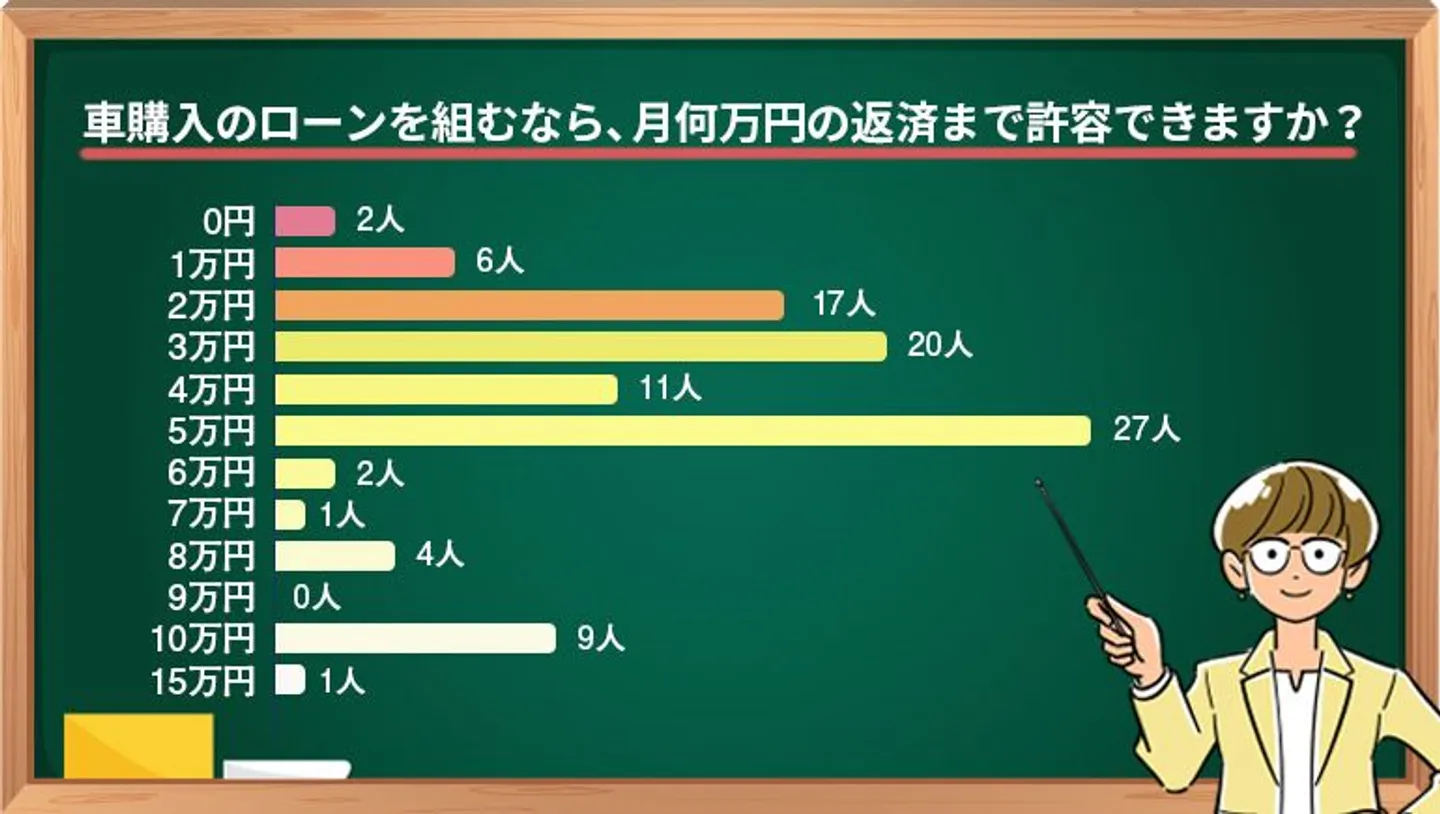

また「車購入のローンを組むなら、月何万円の返済まで許容できますか?」という質問についてもアンケートを取りました。

アンケートの結果は以下のとおりです。

「5万円と答えた人が27人」と最も多く「月10万円以上の返済でも許容できる」と答えた人も全体の1割という結果に。

月々の返済額としては負担が大きすぎるように思われますが、夫婦とも働き盛りの世帯などであれば、世帯収入が大きいためそれほど苦ではないようです。

一方で、働き盛りの子育て世帯はまとまった出費も多いため、万が一に備えて蓄えを残しつつ、ローンで計画的に支払う方法を選ぶようです。

・やはり子育て中で、夫婦とも働き盛りである点が大きい。まとまった出費は抑え、万が一に備えておきたいと思うから。(30代 / 女性)

また、ローン派の人の中には、キャンペーンや特典があるならローンを組むという意見や、信用力をつけるためにローンを組むという意見も。

・メンテナンスパックなど、何か特典がある時。(30代 / 女性)

・特別なキャンペーンをやっていて、金額だけではないそれなりのプラスがある場合。(50代 / 女性)

・もし組めるなら、信用情報の為におこなう。(30代 / 男性)

このように、貯蓄を減らしたくないという理由以外にも、さまざまな理由からローンを活用して車を購入する人がいるようです。

体験談から見るローン組みで注意すべき点

ここからは、アンケートの中で実際に寄せられた体験談を基に「ローンを組む際に注意すべき点」について考えていきます。

車のローンを組んだことがある人を対象に「ローンを組んで苦しかった点、失敗だと思った点はありますか?」という質問をしたところ、さまざまな回答が寄せられました。

寄せられた回答をまとめた結果、ローンを組む際は以下のような点に注意すべきことがわかりました。

- 毎月の返済額は予算内におさめる

- 複数の商品を比較・検討し低金利のローンを選ぶ

- 急な出費や収入減少に備えて貯蓄額に余裕を持たせる

- 出費が重なるタイミングを避けてローンを組む

次の項目から、それぞれの注意点について詳しく見ていきましょう。

1.毎月の返済額は予算内におさめる

ローンを返済する際は、必ず利息の支払いが発生するため、早めに返済して少しでも支払う利息額を抑えたいと考える人も多いでしょう。

しかし、早く返済したいという気持ちを優先して、予算をオーバーした金額で返済計画を立ててしまうと、月々の返済が苦しくなってしまいます。

アンケートで寄せられた体験談の中にも「毎月の返済額を予算より多めに設定した結果、生活に余裕がなくなってしまった」という後悔の声が目立ちました。

・早く払いきりたい為に月々の支払い額を上げすぎて払うのが苦しくなりました。(40代 / 男性)

・何年で返済したいというプランがあったのでそれに相応しいローンで組んだのだが月の返済額が高いと感じもっと長期的なローンを組んでも良かったなと感じました。(30代 / 男性)

・悩んだすえ、毎月の支払いを予算より多めに返すローンを組んだとき生活が大変になり毎月本当に余裕がありませんでした。予算通りの金額でローンを組めば良かったと後悔しました。(30代 / 女性)

早めに完済しようという気持ちは立派ですが、無理な返済計画を立てて返済が滞ってしまうと、車を手放すという最悪の結果になりかねません。

ローンを組む際は無理をせず、毎月の返済額を予算内におさめることをおすすめします。

2.複数の商品を比較・検討し低金利のローンを選ぶ

車のローンを組む場合、元金が高額な分、支払う利息額も大きくなります。

支払う利息額を抑えるには、できるだけ低金利の商品を選び、ローンを組むことが大切です。

きちんと調べずにローンを組んでしまうと、後で支払った利息の多さに後悔する結果になりかねません。

アンケートで寄せられた体験談の中には「購入店舗にいわれるがままローンを組んでしまい、後になって利息の金額に驚いた」と後悔する人も。

・新卒で入社1年目の頃、ローンを組んで車を購入しました。自分で大きなローンを組むのは初めてで、月々の返済に不安を感じたことから、返済年数を提示された中で最大の7年に設定しました。

もちろん、カーローンに関する知識も全くなかったので、購入店舗に言われるがままの会社でローンを組みました。

返済は滞ることなく終えたのですが、改めて考えると、とんでもない金額の利子を払っていたと思います。(30代 / 女性)

・親戚が勤めている銀行の窓口でローンを組みましたが、後から新聞広告で他の銀行のWeb完結型自動車ローンの方が金利が低かったと気付き、よく調べずに申し込んでしまって失敗したと思いました。(40代 / 女性)

後で後悔することがないよう、ローンを組む際は複数の商品を調べて比較・検討し、慎重に申し込むようにしましょう。

3.急な出費や収入減少に備えて貯蓄額に余裕を持たせる

ローンを組んで車を購入する場合、どうしても返済期間が長期間にわたります。

返済途中で急な出費が発生したり、収入が減ってしまうと、返済が滞る恐れがあるため、ローンの返済をしながらでも貯蓄額に余裕をもたせておくことが必要です。

寄せられた体験談をまとめると、途中でローンの返済が困難になる原因には、以下のようなものがあります。

- 景気の悪化により収入が減った

- 転職した

- 車が故障し買い替えが必要になった

- ボーナス払いの設定をしていたがボーナスが減った

・ローンを組んだあと、景気が悪くなったり、転職などで支払いが苦しくなった(30代 / 男性)

・ボーナス払いを設定していたのですが、コロナでボーナスが下がって苦しかったです。(30代 / 男性)

とくに、ローンが残っているうちに車が故障し買い替えが必要になった場合、前の車と新しい車、2つのローンを払わなければならず、返済はかなり苦しくなるでしょう。

・その車が壊れてしまってもローンだけは残るので次の車のローンも払いながら前の車のローンも払わないといけないことになり辛かったなと思います。(30代 / 女性)

4.出費が重なるタイミングを避けてローンを組む

ローンで車を購入する際は、ローンを組むタイミングにも注意が必要です。

親の介護や子供の進学など「これから長期的にお金がかかる」というタイミングで車のローンを組んでしまうと、ローンを組んだ途端に返済が困難になってしまう恐れがあります。

アンケートで寄せられた体験談には「車のローンの返済と子供の進学が重なってしまい、入学年度に重ならないように組むべきだったと後悔した」という回答もありました。

・車のローン支払い時と子供の進学が重なってしまった時。入学年度に重ならない様にローンを組むべきだったと思いました。(50代 / 女性)

突発的な出費を避けることは難しくても、子供の進学などある程度予測できる出費であれば、ローンを組むタイミングとは重ならないようにしたいものです。

ローン返済が滞るとどうなる?リスクも正しく理解しておこう

ローンを組めば、一括で購入できるほど資金がない場合でも車を購入できます。

ただし、途中でローンの返済が滞れば、さまざまなリスクがあることも理解しておく必要があるでしょう。

ローンの返済が滞った場合に考え得るリスクは、主に以下の4つです。

- 車が引き上げられる

- 信用情報に事故情報が載る

- 残債を一括請求される

- 給料や財産を差押えられる

次の項目から、それぞれのリスクについて詳しく見ていきましょう。

車が引き上げられる

途中でローンの返済が滞ってしまうと、車は引き上げられてしまいます。

ローンを返済中の間、車の所有者はローン会社になっています。

車検証にも「所有者」の欄にローン会社の名前が明記されているはずです。

購入者が所有者となるためには、ローンを完済し、名義変更の手続きをする必要があります。

もし、完済前にローンの返済が滞れば、契約どおり支払いができなかったとして、車はローン会社に回収されてしまうのです。

信用情報に事故情報が載る

ローンの返済が滞ってしまうと、契約どおり返済できなかったことが事故情報として信用情報に載ってしまいます。

信用情報に事故情報が載った状態は「ブラックリスト」ともいわれ、日常生活に以下のような支障をきたす恐れがあります。

- ローンが組めない

- クレジットカードの使用・発行ができない

- 携帯電話を分割払いで購入できない

- 保証人になれない

なお、信用情報に事故情報が載るのは、一般的に返済が61日以上滞った場合といわれています。

残債を一括請求される

ローンの滞納によって車が引き上げられた場合、ローン残債から車の価値を差し引いた金額をローン会社から一括請求される恐れがあります。

一括請求されるのは、元金だけでなく返済が遅れたことにより発生した遅延損害金も含めた金額である場合がほとんどです。

一般的に、遅延損害金の利率は通常の利息より高いので、短期間の滞納でも高額の遅延損害金が発生する恐れがあります。

もし、一括請求された後も返済ができなかった場合、裁判を起こされ裁判所から通知が届く可能性が高いです。

給料や財産を差押えられる

ローン会社から裁判を起こされると、裁判所から支払督促や訴状といった通知が届きます。

支払督促や訴状が届いてから、ローン会社と自力で和解するのは難しく、一括請求に応じるか法律事務所に間に入ってもらい分割交渉をする必要があります。

もし、裁判所からの通知に対して何もせず放置した場合は、最終的に給料や預貯金、家などの財産を差し押さえられるのが一般的です。

このように、ローンの返済が滞ると車を没収されるだけでなく、さまざまなリスクがあるため、返済が厳しいと感じた時点で法律事務所へ相談するなど早めに対処することが大切です。

リスクだけでは無い!カーローンを組むメリット3つ

カーローンを組んだ場合、毎月決まった金額を返済する義務が発生します。

もし、途中で返済が滞れば、車を手放さなければならなかったり、信用情報に事故情報が載ってローンを組んだりクレジットカードを使えなくなるリスクがあります。

そのため、ローンを組んで車を購入することには慎重な人が多いようです。

一方で、カーローンならではのメリットも存在します。

カーローンを組むメリットは、主に以下の3つです。

- キャンペーンなどを利用すれば一括と同程度の金額で車を購入できることも

- カーローンによっては保険などの特典がある場合も

- 家計の見通しが立てやすい

次の項目から、それぞれのメリットについて詳しく見ていきましょう。

キャンペーンなどを利用すれば一括と同程度の金額で車を購入できることも

カーローンには必ず金利が伴うため、基本的には一括で購入するより最終的な支払総額が大きくなります。

しかし、金融機関や販売店が開催する低金利のキャンペーンを利用すれば、一括で購入した場合とあまり変わらない金額で車を買うことも可能です。

キャンペーン期間中は、金利が1〜2%まで下がることも多く、なかには0.01%の低金利キャンペーンも存在します。

キャンペーンの実施時期や申込条件は、金融機関や販売店によってさまざまなので、しっかりと情報収集をして自分の希望に合ったキャンペーンを探しましょう。

カーローンによっては保険などの特典がある場合も

カーローンの中には、がん補償や傷害保険、ロードサービスなど、さまざまな特典がついているものがあります。

付帯している特典は、カーローンを利用するだけで適用され、うまく活用すれば別途保険を契約するよりお得になる可能性もあるでしょう。

複数のカーローン商品を検討していて迷っている場合は、付帯している特典についても調べてみることをおすすめします。

家計の見通しが立てやすい

カーローンで車を購入した場合、完済するまで毎月決まった金額を返済していきます。

そのため、毎月出ていく金額がわかりやすく、家計の見通しが立てやすいというメリットがあります。

返済期間を長くしたり、ボーナス払いを設定すれば、家計の収支状況に合わせて返済額を調整することも可能です。

ローンは賢く使おう!くれぐれも無理なローン組みは避けるように

ローンを組んで車を購入した場合、返済が滞ると車を手放さなければならないリスクがあります。

そのため、無理のない返済計画を立てたり、返済しながらでも貯蓄額に余裕を持たせるなどの工夫が重要です。

また、複数の商品を比較・検討してできるだけ低金利のローンを選べば、支払う利息額を抑えられます。

さらに、キャンペーンなどを利用すれば一括と同程度の金額で車を購入できる場合もあるので、車を購入する際は、自分の希望や状況に合わせて、ローンを賢く利用しましょう。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-