月々の住宅ローンの支払い額を減額する方法

住宅ローンを払えないと、残債の一括請求を受けたり、住宅を競売にかけられたりする恐れがあります。支払いがきついと感じたら、早急に対処することが大切です。

住宅ローンの支払いが苦しくなったときに使える「月々の住宅ローンの支払い額を減額する方法」は、主に以下の5つです。

- 返済期間を延長して月々の返済額を下げる

- 一時減額してもらう

- 元金据え置き制度を利用する

- ボーナス払いの変更を交渉する

- 返済期間が長いローンに借り換える

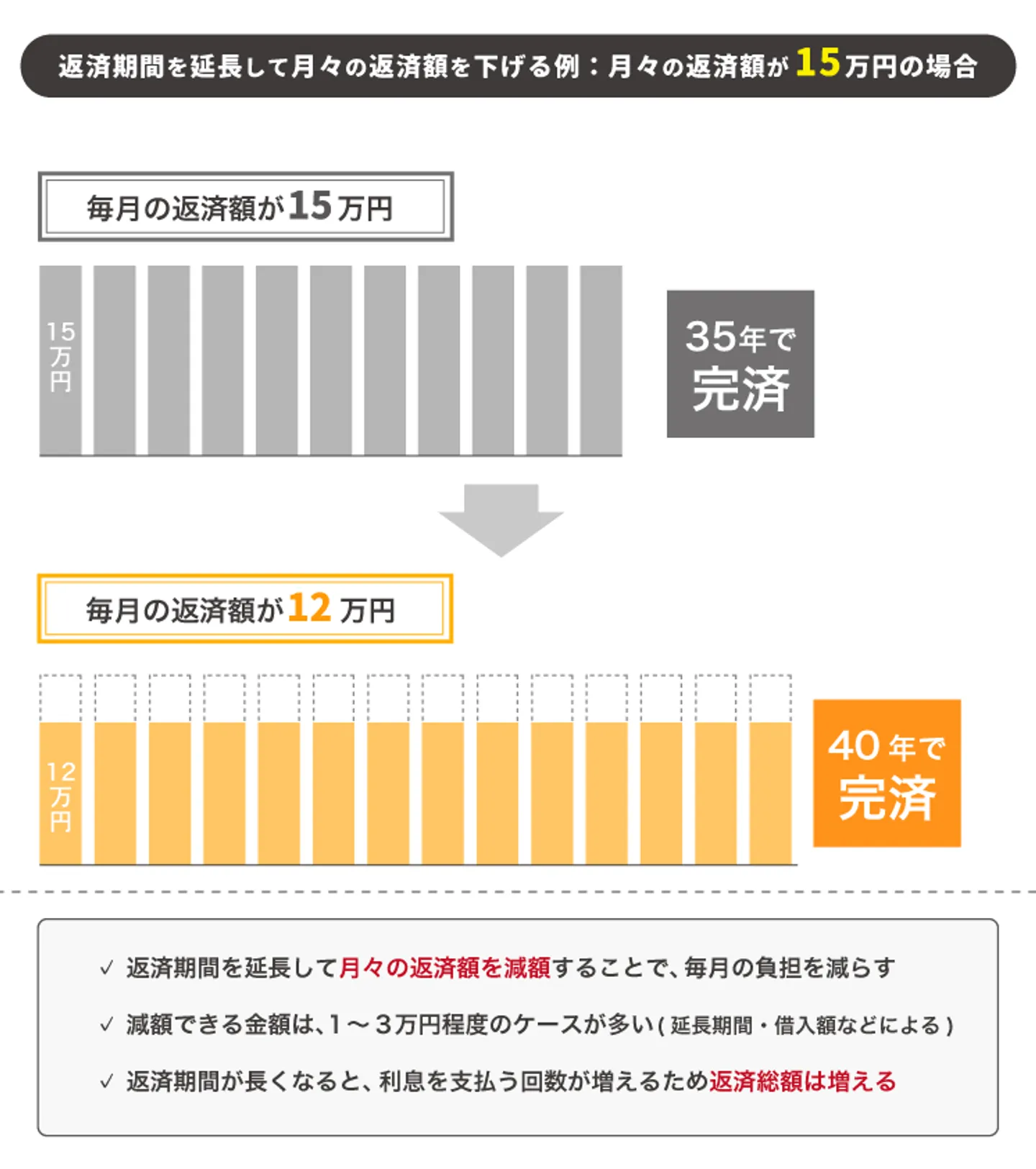

1.返済期間を延長して月々の返済額を下げる

返済期間を延長することで、1か月あたりの返済額を少なくする方法があります。

たとえば、「住宅ローン35年・月々15万円」の契約を、「5年間延長して40年・月々12万円」といった返済計画に変更するなどが挙げられます。

返済期間を延長するメリットは、相手との交渉が成立しやすい点です。借入先もあらかじめ返済期間の延長可能と明言しているところが多く、すぐに対応してくれます。

ただし、返済期間が伸びる分だけ利息が発生するため、支払総額が増えるデメリットがあります。もしも家計に余裕ができたり収入が増えたりしたときは、延長した返済期間をあらためて短縮して元本を多めに支払うことで、支払利息を減らすことが可能です。

延長が認められるかどうかは、住宅ローンを融資する金融機関による審査に通過できるかによります。審査の結果、今後の返済が難しいと判断されると、返済期間の延長が認められません。

また期間を延長すると、予定よりも高齢になるまで返済が終わらなくなります。高齢になった後にまで住宅ローンを残したくない人は、延長による住宅ローン減額を今一度検討してみてください。

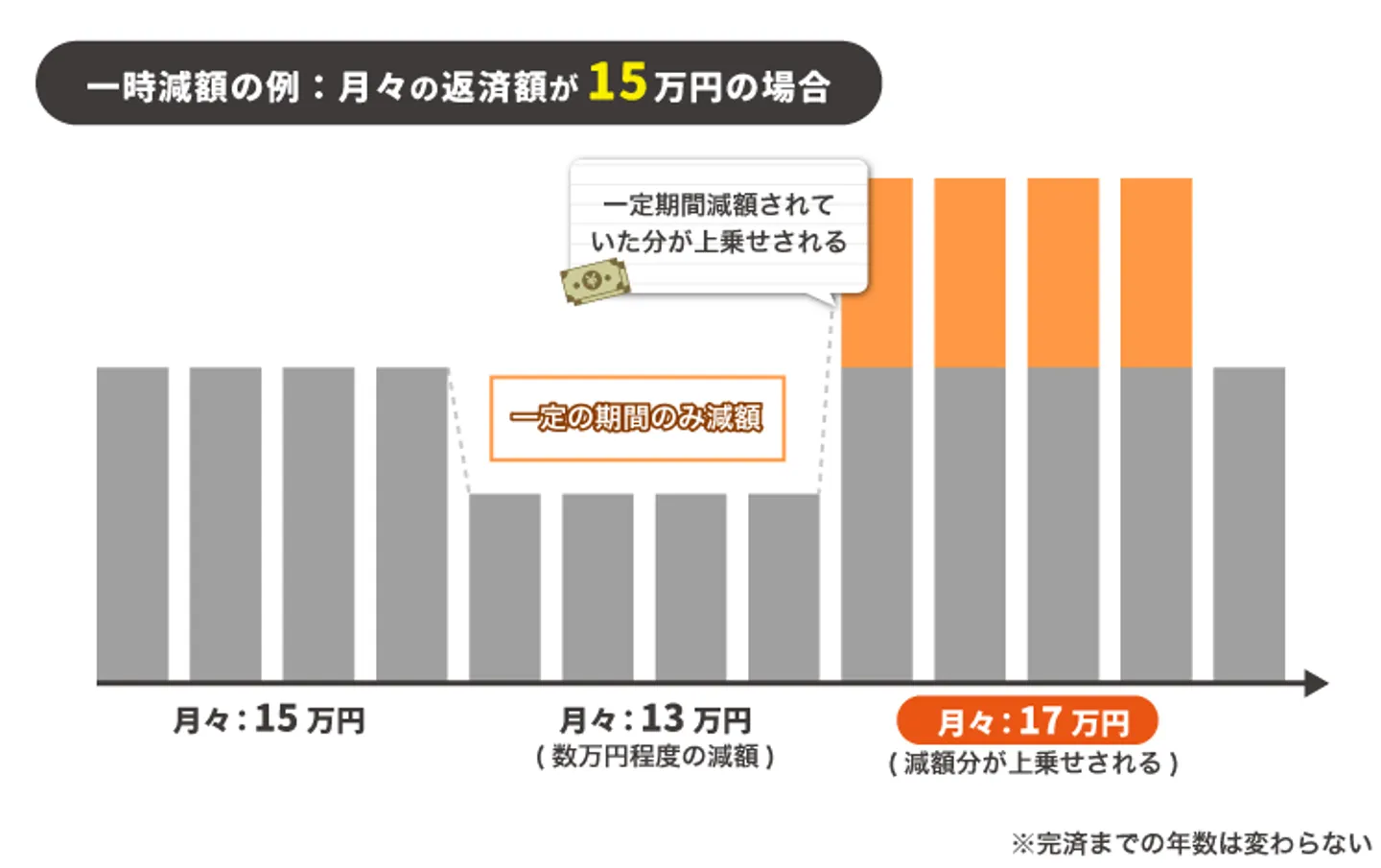

2.一時減額してもらう

住宅ローンの一時減額とは、一定期間のみ返済の減額をお願いする方法です。「半年だけ月々15万円から13万円に減らす」といったケースが挙げられます。

一時減額は返済期間の延長と異なり、返済期間を変えずに「一時的に返済額を減らし、その後の減らした分を上乗せして支払う」という形になるため、完済までの期間は原則として変わりません。利息の支払総額には、ほとんど影響しないでしょう。

一方で減額期間が終わると、次月以降の月々の返済金額が高くなるのが一般的です。先の例だと、「減額した分を上乗せし、減額分を支払うまで月々17万円に増える」といったイメージになります。

一時的に減額しても、その後の収入回復が確実でないときは、別の方法を検討するのがよいでしょう。「子どもの教育費で一時的に多めの支出がある」「ケガや病気などで突発的な支出があった」などの場合に、一時減額がおすすめです。

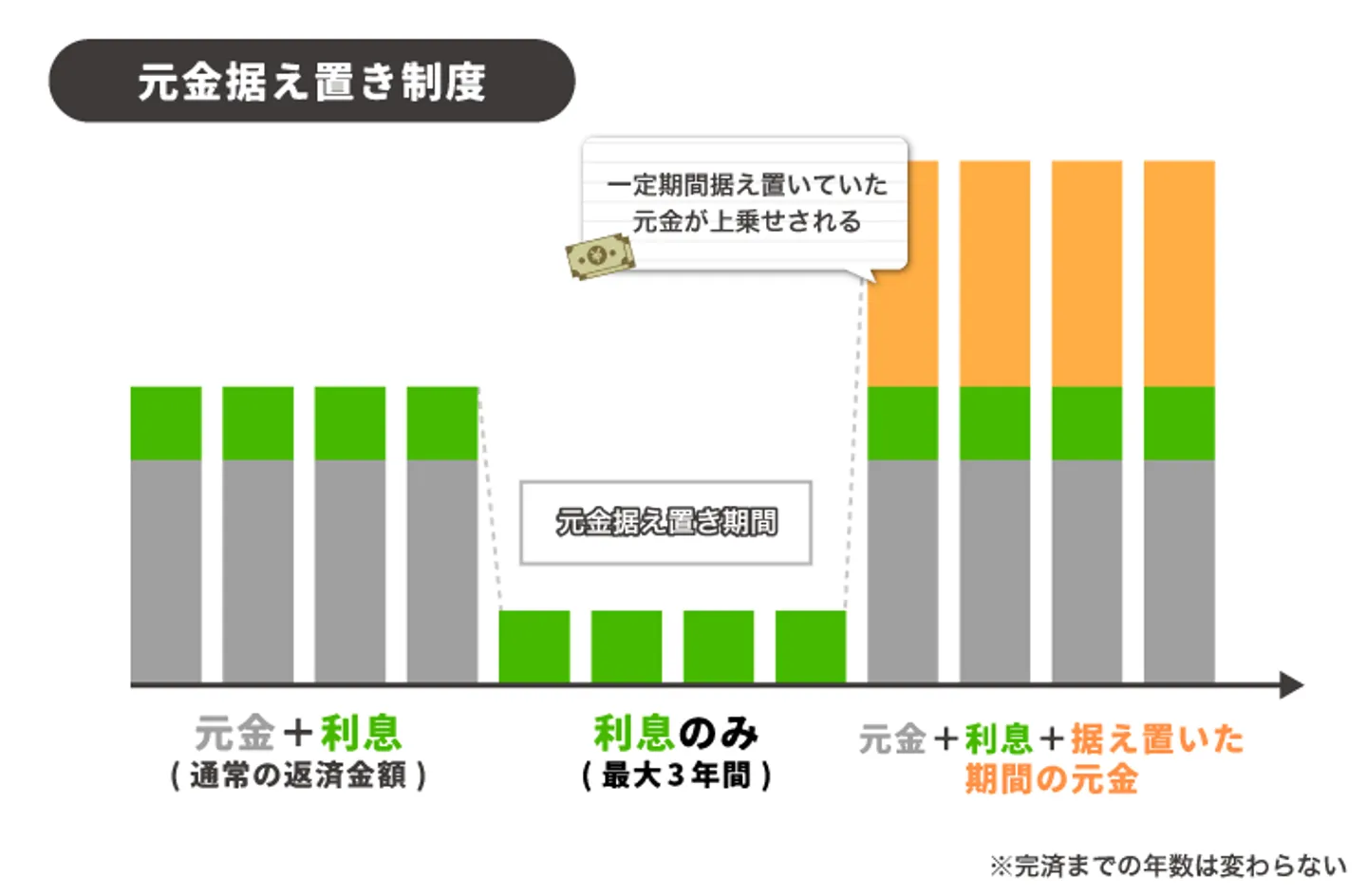

3.元金据え置き制度を利用する

元金据え置き制度とは、元金を返済せずに利息のみを支払う期間を設定する制度です。元利均等返済や元金均等返済と異なり、期間中は元金が一切減りません。

制度適用中は利息だけの支払いとなるため、月々の返済額を抑えられます。ただし、元金据え置き期間が終了した後は、減額した分だけ次月の支払額が大きくなったり、返済期間が長くなったりするのが一般的です。支払総額は、通常の返済よりも高くなります。

元金据え置き制度は、被災、失業、ケガ・病気などの理由で、収入が20%以上減少した人に向いている住宅ローンの減額方法です。

4.ボーナス払いの変更を交渉する

ボーナスが出る月に多めに支払っているボーナス払いを採用している場合、ボーナス減額・カットなどが起こると返済が苦しくなる可能性があります。

もしボーナス払いが難しくなったときは、ボーナス払いの減額や中止を検討するのがよいでしょう。

ただし、ボーナス払いの減額や中止をした後は、その分を月々の返済額に上乗せするため毎月の返済負担は大きくなるので注意してください。

なお、ボーナス払いの支払いが困難なときの対処法は、以下の記事でも詳しく解説していますので参考にしてください。

5.返済期間が長いローンに借り換える

現在契約している住宅ローンの返済期間の延長や一時減額をするのではなく、別の住宅ローンに借り換えることで返済を減額できます。

月々の返済を減額できるのは、現在よりも返済期間が長いローンです。住宅ローンの返済期間延長と同じように、返済期間を伸ばして1か月あたりの返済額を少なくできます

また住宅ローンの借り換えなら、団体信用生命保険や金利の見直しも可能です。

ただし、借り換えには以下のデメリットも存在します。

- 返済総額が増える可能性がある

- 審査に通過できない可能性がある

- 減額承認になる可能性がある(前ローンは3,000万円の借入ができたが、借り換え後のローンは2,000万円に減額したなど)

支払う住宅ローンの総額を減額する方法

一時的に返済金額を減額したいのではなく、「支払う利息を減らしたい」といった、返済する住宅ローンの総額を減らしたい人もいるのではないでしょうか。

支払う住宅ローンの総額を減額するには、以下2つの方法が考えられます。

金利の低い住宅ローンに借り換える

金利の低い住宅ローンへ借り換えることで、利息分が安くなる分、返済総額が減額となる可能性があります。

「借り換えた後に総額が本当に安くなるか」を調べるには、借り換え前の住宅ローンと借り換え後の住宅ローンについて返済シミュレーションを行い、比較するのが効果的です。

以下では例として、簡単なシミュレーションを行いました。

- ローン残高2,000万円

- 現在の金利は3%、借り換え後は2.5%

- 残りの返済期間は20年

- 返済方法は元金均等返済

- ボーナス分残高は100万円

- 借り換えの諸経費の総額は66万円

※ 三井住友銀行「借り換えシミュレーション」を参考

上記の条件だと、借り換え前に比べて借り換えた後は、返済総額が34万5,222円安くなっていました。

金利の変動が3%→2%となるときは、135万430円も返済総額が減額されます。

かかる諸経費や返済条件によっては、シミュレーション結果も変わってくるため、必ず状況に応じて都度シミュレーションをすることを推奨します。

繰り上げ返済を行う

繰り上げ返済とは、月々決まっている返済額に上乗せして支払うことで、予定より早く返済することです。繰り上げ返済した分は、原則として全額元本に充当されます。

繰り上げ返済で早めに住宅ローンを返済できれば、利息がかかる期間が短くなるため、支払う利息の合計額が少なくなります。つまり、減額した利息分だけ返済総額を減らせます。

ただし、繰り上げ返済には金額の制限や手数料が設けられているケースがあるので、事前に借入先に確認しておきましょう。

繰り上げ返済の方法は、「返済額軽減型」と「期間短縮型」のいずれかから選択してください。

返済額軽減型

返済額軽減型とは、返済期間は変更せず、繰り上げ返済した金額を毎月の元金部分の返済に充てる方法です。

元金および元金に対する毎月の利息も減ることから、毎月の返済金額も軽減されます。

たとえば、3,000万円借入・30年返済・元金均等の住宅ローンで借入後5年後に500万円を繰り上げ返済する場合、以下のようにシミュレーションされます。

|

繰り上げ返済しなかった場合 |

繰り上げ返済した場合 |

| 毎月返済額 |

125,000円 |

100,000円 |

| 年間返済額 |

1,490,833円 |

1,192,665円 |

| 総返済額 |

39,024,988円 |

37,770,748円 |

| 残存返済期間 |

25年 |

25年 |

※ 三井住友銀行「一部繰上返済シミュレーション」

期間短縮型

返済額軽減型とは、繰り上げ後の毎月の返済額はそのまま据え置きで、返済期間を短くする方法です。

毎月の返済金額は増えるものの、利息軽減効果は返済額軽減型よりも高いのがメリットです。住宅ローンの返済総額を大きく減らせます。

たとえば、3,000万円借入・30年返済・元金均等の住宅ローンで借入後5年後に500万円を繰り上げ返済する場合、以下のようにシミュレーションされます。

|

繰り上げ返済しなかった場合 |

繰り上げ返済した場合 |

| 毎月返済額 |

125,000円 |

116,667円 |

| 年間返済額 |

1,490,833円 |

1,390,835円 |

| 総返済額 |

39,024,988円 |

36,770,826円 |

| 残存返済期間 |

25年 |

20年 |

※ 三井住友銀行「一部繰上返済シミュレーション」

住宅ローンの借り換え時の注意点

住宅ローンの返済金額を減額する目的で借り換えをする際は、以下の注意点を確認しておきましょう。

- ローン審査に通過できない・減額承認になる

- ローン借り換え時にかかる費用を確認する

- 住宅ローン借り換えの3条件を確認する

ローン審査に通過できない・減額承認になる

住宅ローンを借り換える際は、新規で住宅ローンを利用したときと同じく、借入先の住宅ローンに関する審査が行われます。

審査に通過できなければ、住宅ローンの借り換えはできません。もし審査に通過できても、借入総額が前の住宅ローンより少なくなる、減額承認になる可能性もあります。

例えば、「今の住宅ローンを契約したときは働いていたが、今は無職になった」や、「転職して収入が減ってしまった」といったケースだと、借り換え予定の住宅ローン審査に通過できない可能性が高くなります。

また、住宅ローンの対象となる住宅の価値が新築時点より低下していると、担保評価が下がり、高額の貸付が認められないリスクがあります。

ローン借り換え時にかかる費用を確認する

住宅ローンを借り換えるときには、さまざまな費用が発生します。

住宅ローンの借り換えシミュレーションをするときは、住宅ローンの借り換えにかかる費用を含めて考えたうえで、借り換えにメリットがあるか否かをチェックしましょう。

住宅ローン借り換え時に発生する主な費用は次の通りです。

- 新規契約手続き料(保証料、事務手数料、印紙代等)

- 全額繰上返済手数料

- 抵当権設定費用

- 抵当権抹消費用

返済年数や借入金額にもよりますが、住宅ローン借換えにかかる費用の相場は30~80万円程度です。

場合によっては、司法書士や弁護士に手続きを依頼する必要があり、その費用もかかります。

住宅ローン借り換えの3条件を確認する

住宅ローンの借り換え時には、「この条件をクリアしたら借り換えを検討してもよい」という、住宅ローン借り換えの3条件が存在します。

| 条件 |

概要 |

| 借り換え前の金利差が年1%以上 |

借り換え後の金利が1%以上低いときなど |

| 残りの返済期間が10年以上 |

残り返済期間が短いと、利息軽減効果が小さくなる可能性がある |

| 住宅ローン残高1,000万円以上 |

残高が少ないと、利息軽減効果が小さくなる可能性がある |

上記に該当するときは、住宅ローンの借り換えを検討してみてください。

住宅ローンを滞納するリスク

住宅ローンを滞納した場合、さまざまなリスクがあります。

具体的には、以下のとおりです。

- 競売で自宅を失う可能性がある

- 信用情報にキズがつく

- 遅延損害金や金利優遇の停止など金銭面のペナルティがある

競売で自宅を失う可能性がある

住宅ローンを無断で滞納すると、一般的に以下のような流れで住宅が競売となってしまいます。

| 滞納2ヶ月後 |

金融機関から督促状や催告書が届く |

| 滞納3ヶ月後 |

競売手続きが開始 |

| 滞納6ヶ月後 |

競売期日通知が届く |

「競売期日通知」は、競売が開始される日時を知らせる通知のことで、届くと競売を拒否することはできず退去しなければなりません。

信用情報にキズがつく

滞納期間が2ヶ月を超えると、滞納の事実が信用情報に事故情報として登録されます。

信用情報に事故情報が登録されてしまうと、以下のようにさまざまな影響が生じます。

- 新規借入やキャッシングの利用、ローンを組むことができなくなる

- クレジットカードの新規発行やすでにあるカードの使用ができなくなる

- スマホや携帯電話の分割払いができなくなる

- 奨学金などの保証人になれなくなる

- 賃貸物件の審査に通らない場合がある

事故情報は一生残るわけではなく、債務整理や借金を完済すると一定期間が経過した後に削除されることが一般的です。

ただし、借金を返済できないまま放置してしまうと、いつまでも滞納が解消されず事故情報が残ってしまうので注意してください。

以下の記事ではブラックリストを早期に解除する方法について解説していますので、是非合わせてお読みください。

遅延損害金や金利優遇の停止など金銭面のペナルティがある

住宅ローンの返済が滞ると、本来の返済日の翌日から実際に支払われた日までにかかった日数に応じて、遅延損害金が発生します。

遅延損害金は、「遅滞している元金×14~14.6%」で計算されることが多いです。支払いが遅れるほど遅延損害金が高額になり、より支払いが苦しくなるリスクがあります。

また返済が遅れた場合、住宅ローンに関する金利優遇が停止されるケースもあります。優遇措置が外れると、返済総額が数十万~数百万円ほど上がってしまうことも珍しくありません。

返済が困難なら住宅売却を検討すること

住宅ローンがどうしても払えない場合は、自宅を売却する必要があるかもしれません。

この場合、自宅の売却方法には主に以下2つの方法があります。

住宅の売却価格とローン残債によって、どちらの売却方法を選ぶべきかが異なります。住宅ローンの滞納をしていない場合は通常売却、住宅ローンを滞納していたり完済が困難だったりするときは任意売却とするのが一般的です。

次の項目から、詳しく見ていきましょう。

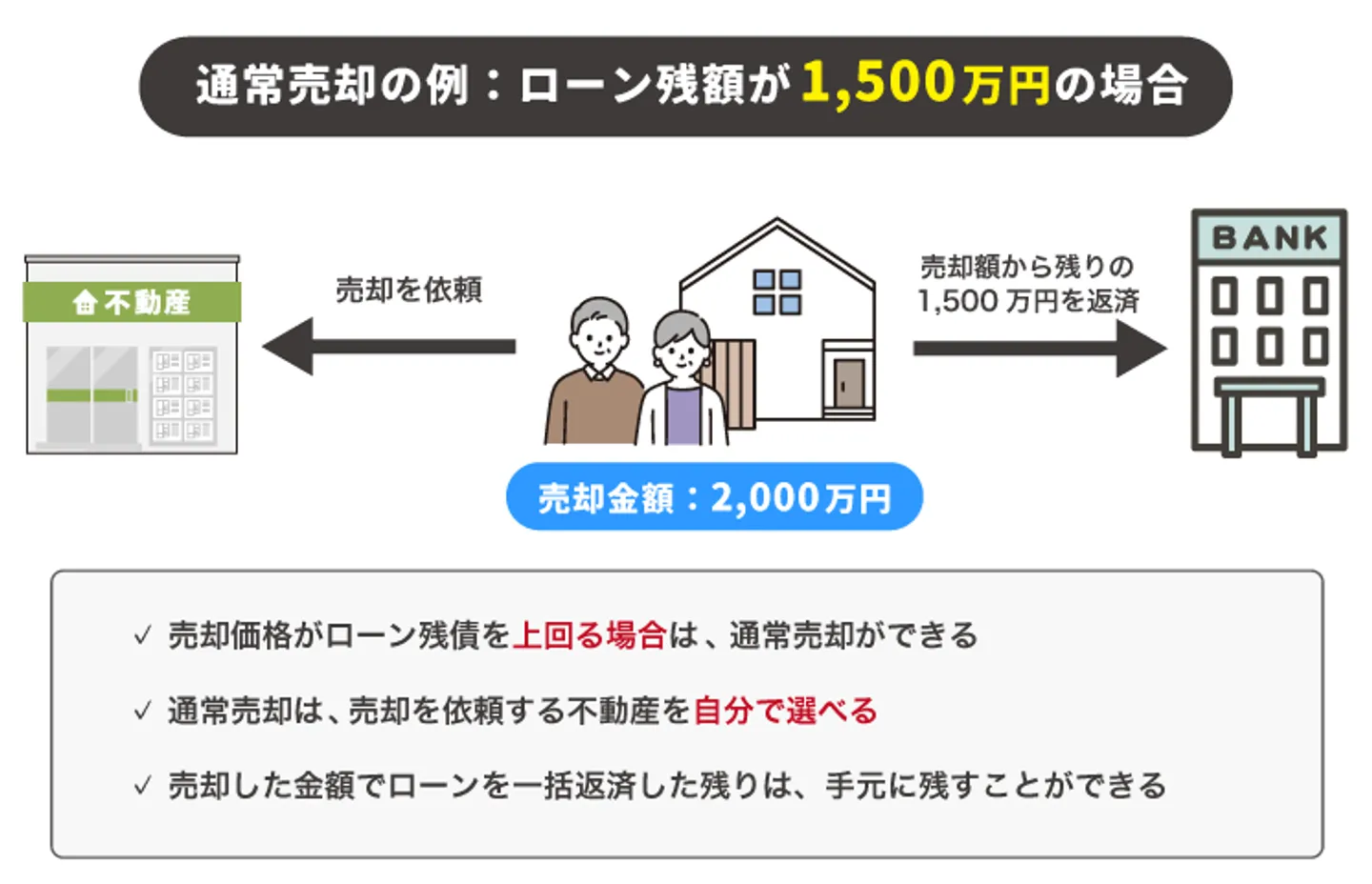

売却価格がローン残債を上回れば「通常売却」

売却価格がローン残債を上回っている「アンダーローン」であれば、通常売却が可能です。

売却した金額でローン残債を支払い、残りは手元に残せます。

また、売却を依頼する不動産業者も自分で選ぶことができます。

アンダーローンの場合は、リースバックも問題なく契約できますので、検討するとよいでしょう。

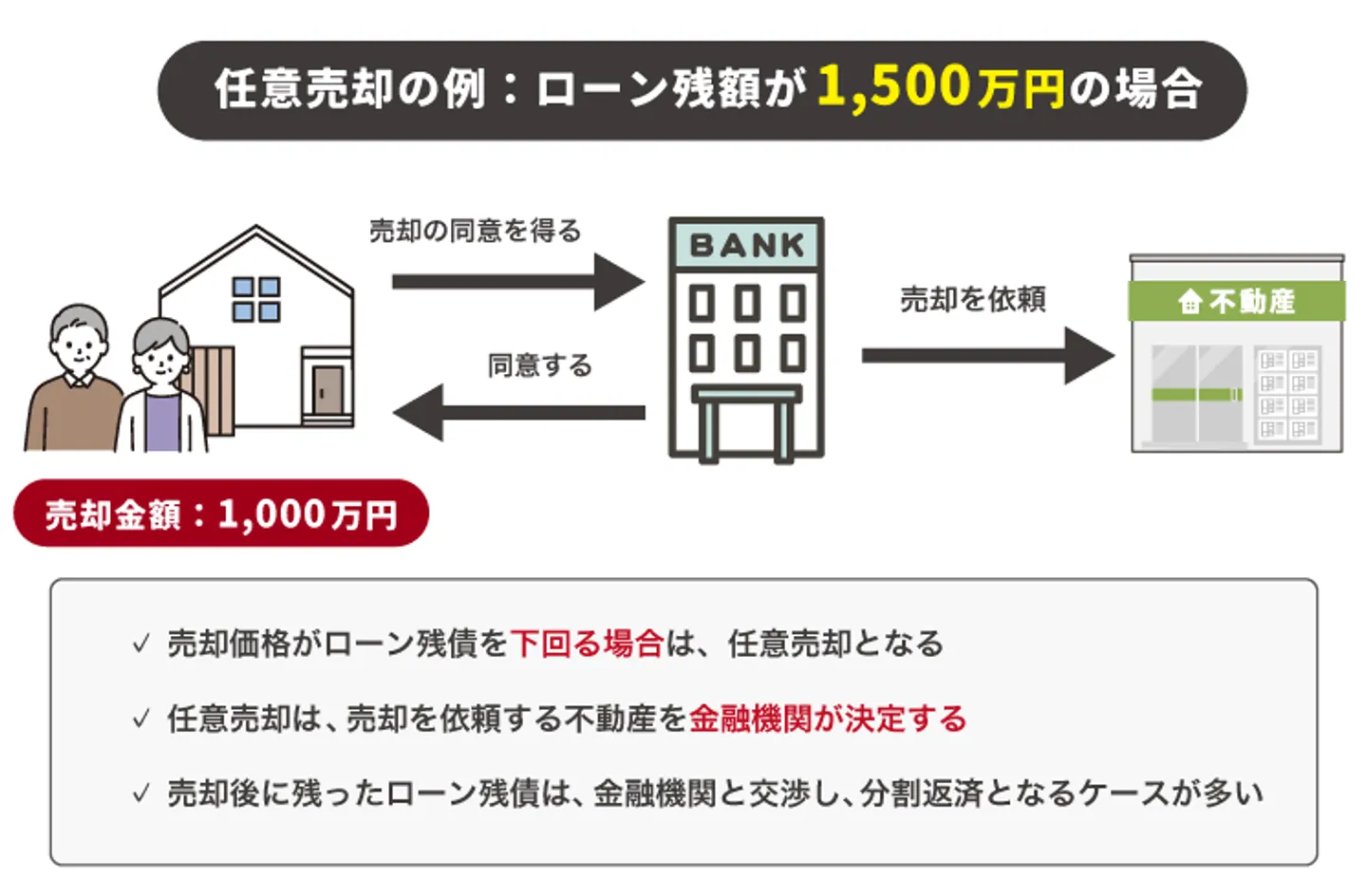

売却価格がローン残債を下回ると「任意売却」

売却価格がローン残債を下回っている「オーバーローン」だと、通常売却はできず「任意売却」となります。

任意売却とは、住宅ローンの返済が困難となってしまった際に、借入先である金融機関の同意を得て売却をすることです。

通常売却のように売却した金額でローンの残債を支払うことができないので、必ず金融機関の同意を得なければなりません。

通常売却の場合は、自分で不動産業者を選んで売却できますが、任意売却では金融機関が売却先を決定します。

任意売却後に残ったローン残債については、金融機関と交渉をして分割返済となるケースがほとんどです。

残債の返済も難しい場合は、自己破産を検討した方がよいかもしれません。

自己破産については、のちの項目で解説しているので参考にしてください。

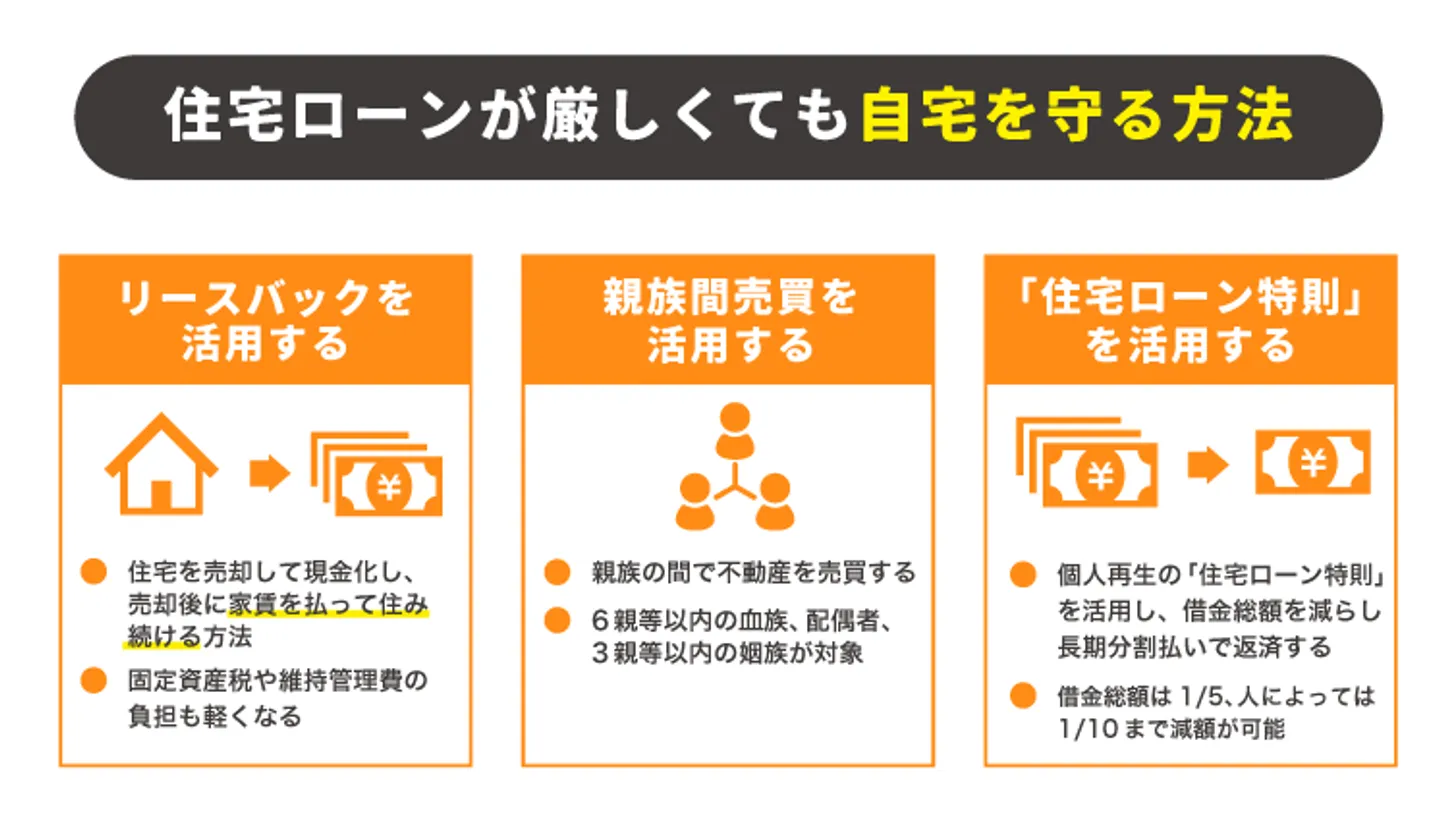

住宅ローンの支払いが厳しくても自宅を守る方法

住宅ローンの支払いができなくなってしまうと、基本的に住宅は競売にかけられ、売却額はローンの返済に充てられます。

しかし、以下のような方法を利用すれば、住宅ローンの支払いができなくなっても自宅を手元に残せる可能性が高いです。

- リースバックを活用する

- 親族間売買を活用する

- 個人再生の「住宅ローン特則」を活用する

リースバックを活用する

リースバックとは、住宅を売却して現金化し、売却後は家賃を支払って住み続ける方法です。

所有者が変わるため、固定資産税や維持管理費の負担も軽くなります。

ただし、オーバーローンの場合はリースバックが難しいケースがほとんどです。

また、リースバックでの買取価格は相場よりも平均で1~3割程低くなります。

親族間売買を活用する

リースバックと似た方法として親族間売却があります。

仕組みはリースバックと同様ですが、親族間売却の場合、買主側が住宅ローンを組めないケースが多いです。

ローンが組めないと、ローン残債を一括で支払う必要があります。

そのため、一括購入できる親族がいない場合は、親族間売却は難しいかもしれません。

個人再生の「住宅ローン特則」を活用する

住宅ローン以外に多額の借金があるため、住宅ローンの支払いが厳しい場合には、住宅ローン特則を活用した個人再生をおこない住宅を残せることもあります。

個人再生とは、借金総額を約1/5、人によっては1/10まで減額し、3年または5年の長期分割払いで返済していく債務整理方法です。

さらに、住宅ローン特則を活用すれば、住宅ローンは通常どおり返済するという条件で自宅を手放さずに借金を減額できます。

ただし、住宅ローンと減額後の借金を数年単位で支払い続ける必要があるため、十分な金額の安定収入を得られることが必要となります。

住宅ローンや他の借金で生活が立ち行かないなら専門家へ相談しよう!

住宅ローンや他の借金で生活が立ち行かないレベルになりそう、および立ち行かなくなったときは、迷わず専門家への相談を推奨します。

専門家へ相談すれば、法的手続きや相手との交渉などについてアドバイスやサポートを受けられます。

依頼料は高額になる傾向があるものの、あなた1人では難しかった高額での自宅売却や、適切な債務整理ができる可能性が上がるでしょう。

以下では、任意売却や任意整理の専門家に相談するケースについて解説します。

任意売却について相談するなら専門の不動産会社

任意売却についてなら、金融機関だけでなく不動産取引に精通した専門の不動産会社に相談するのがよいでしょう。専門の不動産会社に依頼するメリットは次の通りです。

- 任意売却に適した不動産査定を進めてくれる

- 金融機関や買主などとの交渉を代行してくれる

- 任意売却の手続きについてのアドバイス・サポートを任せられる

任意整理といった債務整理の相談なら弁護士

住宅ローンの返済がどうしても難しいときは、債務整理によって返済関係の整理や支払い免除に関する手続きを進めることを検討しましょう。

例えば任意整理や個人再生なら、住宅を残したまま手続きが可能です。債権者による差し押さえも防ぐことができます。

しかし債務整理を進めるには、法的手続きや借入先との交渉が必要になるため、専門知識や実務能力が求められます。

そのため債務整理を進める際は、債務整理に強い弁護士へ依頼しましょう。法的手続きや交渉の代行に加えて、本当に債務整理すべきかの判断や、最適な債務整理方法の選定などについても任せられます。

住宅ローンを滞納して住宅を差押えられてしまう前に、一度弁護士に相談してください。

当サイト「ツナグ債務整理」では、債務整理に強い弁護士を無料で探すことが可能です。

以下では、債務整理の種類について解説します。

「任意整理」で月々の借金返済額を減らす

任意整理は、債権者へ将来分の利息カットを交渉します。

交渉成立後は元金のみの返済となるため、月々の返済負担は大幅に軽くなるケースが多いです。

また、任意整理では、手続きする債務を選べます。

そのため、返済中の住宅や車のローンがある場合は、ローン会社を債権者から外し、いままでどおり返済していくことで、商品を手元に残したまま借金を減額できます。

任意整理のさらに詳しい要件は、以下の記事を参考にしてください。

「個人再生」で借金総額を1/5程度に圧縮する

個人再生は、借金総額を大幅に減額して残債を再生計画に基づいて返済する手続きです。

個人再生では、手続きをする債務を選べません。

ただし、住宅ローン特則によってローン返済中であっても、住宅を残せます。

個人再生で住宅を残す場合、住宅ローンに関しては金融機関と契約した通りの返済を個人再生手続き後も続けることが条件となります。

住宅ローン特則を適用する場合、債務整理をしても住宅ローンの連帯保証人には影響がないこともメリットの1つです。

第百七十七条 再生計画は、再生債務者、すべての再生債権者及び再生のために債務を負担し、又は担保を提供する者のために、かつ、それらの者に対して効力を有する。

2 再生計画は、別除権者が有する第五十三条第一項に規定する担保権、再生債権者が再生債務者の保証人その他再生債務者と共に債務を負担する者に対して有する権利及び再生債務者以外の者が再生債権者のために提供した担保に影響を及ぼさない。

引用元:e-Govポータル「民事再生法第177条」

ただし、再生計画認可後に借金やローンの返済が滞ると、住宅ローンの残債は連帯保証人が一括返済を求められる可能性が高いです。

また、借金残債については本人が一括返済を求められ、場合によっては減額前の金額で返済する必要があります。

住宅ローン特則の適用は条件が複雑なため、利用したい場合は一度弁護士に相談するとよいでしょう。

「自己破産」で借金をなくして住宅も手放す

自己破産は、一定以上の価値がある財産を手放し、債務をすべてなくす手続きです。

手続きの際に、ローンが残っている住宅や車は原則差押えとなります。

住宅ローンを完済している場合でも、差押えられると考えたほうがよいでしょう。

住宅を残したい場合は、任意整理か個人再生をおすすめします。

自己破産の詳しい要件に関しては、以下の記事を参考にしてください。

まとめ

住宅ローンの返済が困難だと感じたら、早めに金融機関へ連絡し、返済期間や支払い方法の変更を申出ましょう。

返済金額の減額について交渉できる内容は、主に以下のとおりです。

- 返済期間の延長や住宅ローン借り換えなどで月々の返済額を減らす

- 一定期間のみ元金の支払いを猶予してもらう

- 一定期間のみ減額してもらう

交渉の際は、減額を希望する理由や金額、元の返済条件に戻せる時期などを明確にしておくと成立しやすいです。

住宅ローンの返済が困難な原因が借金にあるのなら、ローン返済中の住宅も残しつつ借金の減免ができる制度もあるので、一度弁護士に相談してみてください。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-