アイフルから過払い金が返還されるための最低条件

長年アイフルを利用しているからといって、過払い金が返還されるわけではありません。アイフルから過払い金が返還されるのは、当然ですが過払い金が発生している場合のみです。

そして、アイフルへの過払い金が発生しておりそれが返還されるのは、少なくとも下記の最低条件を満たしている必要があります。

- 2007年7月31日以前にアイフルから借入していること

- 最後にアイフルと取引してから10年以上経過していないこと

条件を1つでも満たしていない場合、アイフルから過払い金が返還されることは基本的にありません。アイフルへの過払い金を取り戻したい場合、まずはこれらの最低条件を満たしているかを確認してみてください。

2007年7月31日以前にアイフルから借入していること

アイフルへの過払い金を取り戻すには、2007年の7月31日以前にアイフルから借入をしていることが条件の1つとなります。

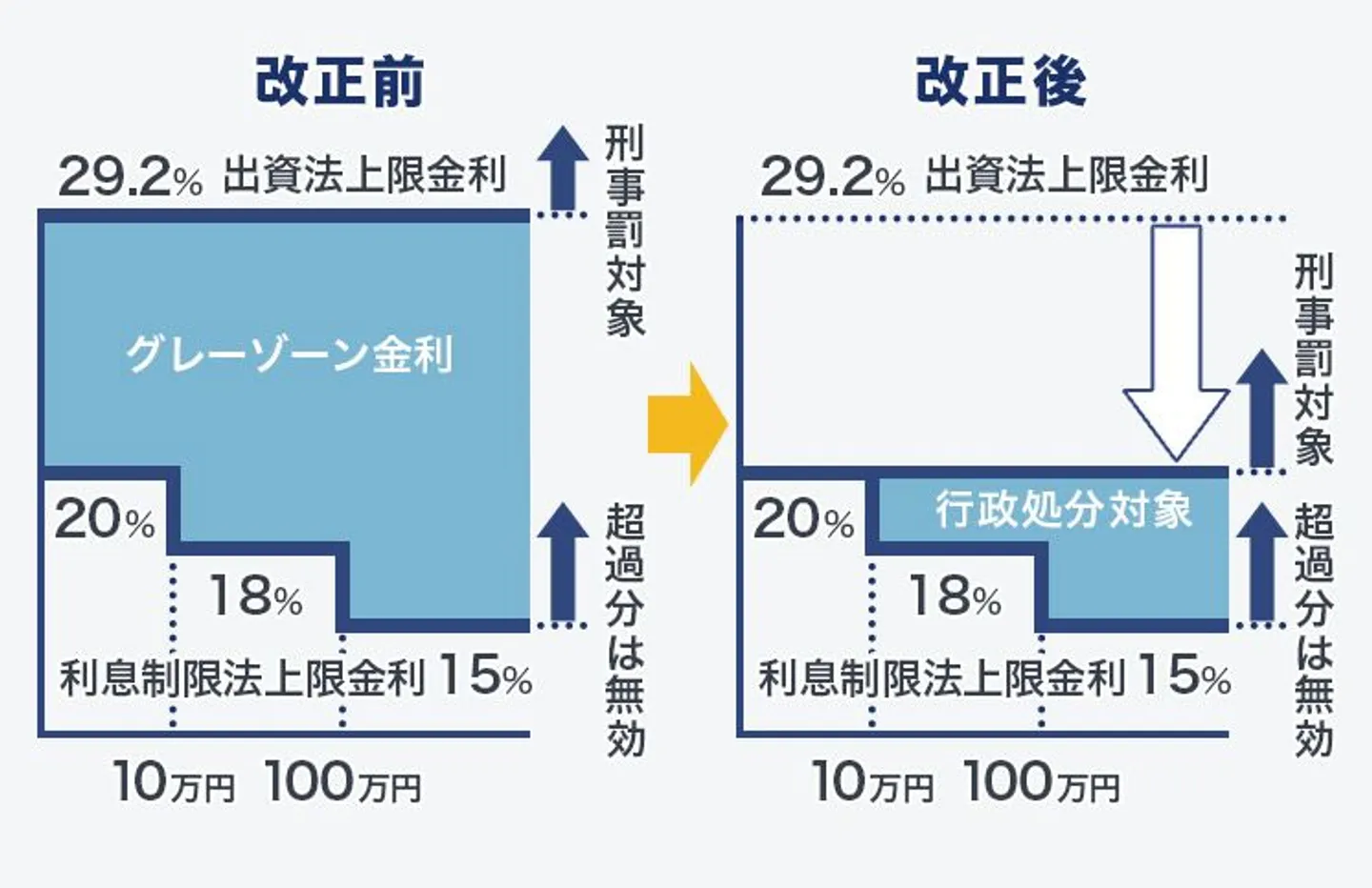

アイフルへの過払い金が発生する原因は、「グレーゾーン金利」という金利帯で融資が行われていたことです。

グレーゾーン金利とは、貸金業法で定められた上限金利(年15.0%〜20.0%)と、当時の出資法の上限金利(年29.2%)に差があったことにより生まれた金利帯のことです。

2007年7月31日以前では、利息制限法と出資法でそれぞれ定められた上限金利に差がありました。

そして、年29.2%であった出資法の上限金利を超えた場合には、刑事罰の対象となりその貸金業者には罰則が科されましたが、年15.0%〜20.0%の利息制限法を超えた融資をしてもこのような罰則は科されず、超過分は無効になる仕組みでした。

そこで、消費者金融は出資法の上限金利内に設定しつつも、本来であれば超えてはいけない利息制限法の上限金利(年15.0%〜20.0%)を超えた金利で融資を行っていたのです。

過去のアイフルも同様に、2000年〜2007年7月31日までは年28.835%を上限金利として融資を行っていました。

そのため、2007年7月31日までにアイフルから借入をしており、グレーゾーン金利が適用されていた場合、過払い金が発生している可能性があります。逆にいえば、2007年8月1日以降から借入をしている場合には、アイフルへの過払い金は発生していないと考えられます。

なお、現在は出資法が改正されて上限金利が年20.0%に変更されたことで、グレーゾーン金利は撤廃されており、アイフルなどの消費者金融は上限金利を年20.0%以下に設定して融資を行っています。

最後にアイフルと取引してから10年以上経過していないこと

過払い金には時効があり、時効を迎えると過払い金が発生していたとしても取り戻すことはできません。アイフルからの借入による過払い金については、最後に取引をしてから10年間が時効です。

そのため、アイフルへの過払い金を取り戻すには、基本的に最後の取引から10年以上経過していないことも条件となります。取引に該当するのは借入や返済であるため、「最後にアイフルから借りた、または返したのが10年以内であれば、過払い金請求が可能です。

アイフルの金利が法定金利内なら過払い金は発生しない

前述した最低条件を満たしていたとしても、アイフルへの過払い金が発生していないケースもあります。

アイフルへの過払い金が発生するのは、法律の抜け穴とも言えるグレーゾーン金利が適用されていた場合です。とはいえ、アイフルが必ずグレーゾーン金利で融資をしていたわけではなく、法定の金利で融資も行っていました。

そのため、2007年7月31日以前にアイフルから借入していた場合でも、法定金利内であれば過払い金は発生していません。

なお、利息制限法では、借入額に応じて上限金利が変動します。下記の金利よりも高い金利でアイフルから借入していた場合には、過払い金が発生している可能性があります。

| 借入金 |

金利 |

| 10万円未満 |

20% |

| 10~100万円未満 |

18% |

| 100万円以上 |

15% |

アイフルの過払い金返還率が低いとはいえない

アイフルは、自社の公式サイトにて過払い金の返還件数を公表しています。

たとえば、2024年3月期の「期末説明会資料」によると、2021年〜2024年における過払い金返還の件数は下記のとおりとのことです。

|

|

過払い金返還件数

|

|

2021年

|

約12,600件

|

|

2022年

|

約9,700件

|

|

2023年

|

約7,300件

|

|

2024年

|

約4,500件

|

参考:アイフル公式サイト「期末説明会資料」

前提として、これは「アイフルは過払い金請求の返還率が悪い」のような単純な話ではありません。

2007年以降のアイフルは最大でも年18.0%の金利であるため、法律の上限を超えた金利での融資はしていません。そして、過払い金は10年で時効を迎えることを踏まえれば、そもそも過払い金がある人の総数は年々減っていくといえます。

そのため、アイフルの過払い金返還の件数が減っているのは、当然の話とも言えるでしょう。

インターネット上では「アイフルの過払い金返還率は低い」のような情報がみられることもありますが、実際にはこのように言い切れません。

過払い金が発生しているのであれば返還される可能性も十分に考えられるため、アイフルに過払い金返還請求することも視野に入れてみてください。

アイフルに過払い金返還請求をすることにはリスクもある

アイフルに過払い金返還請求をすることには、リスクもあるため注意が必要です。

- いわゆる「ブラックリスト入り」になる可能性がある

- 過払い金請求をした後はアイフルから借入できない可能性がある

このようなリスクもあるため、安易にアイフルへ過払い金返還請求をするのは避けるべきともいえます。まずは弁護士や司法書士にリスクを説明してもらったうえで、アイフルへ過払い金返還請求するかどうかを検討するのが良いでしょう。

いわゆる「ブラックリスト入り」になる可能性がある

アイフルに過払い金返還請求をすると、いわゆる「ブラックリスト入り」になる可能性があります。

前提から説明しますが、そもそもアイフルのような金融機関はブラックリストの存在を明言しておらず、一般的には「返済能力を疑われるような履歴が信用情報として残っている状態」をブラックリスト入りと表現されます。

信用情報とは、クレジットカードやローンなどの利用履歴のことです。アイフルを含めた金融機関は審査時に申込者の返済能力を調査する目的で、信用情報を必ず確認しています。

そして、アイフルに過払い金返還請求をした場合、「アイフルには完済していて過払い金も返還された」「返還された過払い金で残債を完済できた」「過払い金が返還されても完済できず、今後も返済が必要」という3パターンが想定されます。

「すでに完済している」「過払い金で相殺できた」という場合には、過払い金請求をしても返済能力を疑われるような履歴が信用情報として残らないため、ブラックリスト入りにはなりません。

しかし、「過払い金が返還されても完済できずに今後も返済が必要」というパターンであれば、信用情報として事故情報が登録されるため、いわゆる「ブラックリスト入り」になってしまうと考えられます。

なお、ブラックリスト入りになると返済能力を疑われやすくなるため、下記のような審査に通りづらくなります。

- カードローン

- クレジットカード

- 携帯電話の割賦払い

- 保証会社を通した賃貸契約

ブラックリスト入りになれば今後の生活に悪影響を及ぼす可能性があるため、アイフルに過払い金返還請求をする場合、可能であれば完済してから、または過払い金で完済できる場合に手続きを検討するのが良いでしょう。

過払い金請求をした後はアイフルから借入できない可能性がある

過払い金請求をすると、今後アイフルとは借入ができなくなるおそれがあります。

貸金業者は過払い金請求や債務整理、延滞があった際に、その情報を会社独自の顧客情報に記録している可能性があります。仮にこのような情報をアイフルが保管している場合、ローン審査時に返済能力を疑われることも考えられ、その場合には審査に通らず借入もできない可能性があるのです。

一般的には、このような状態を「社内ブラック」といいます。社内ブラックになった場合、その原因の履歴が半永久的に残る可能性も否定できないため、今後アイフルから借入できないことも考えられるのです。

過払い金返還請求以外にアイフルへの返済負担を抑える対策

過払い金返還請求をしたとしても、どの程度の金額が返還されるかは断言できません。場合によっては、本来発生している過払い金の5割〜6割程度しか返還されない可能性も考えられます。

そのため、アイフルに過払い金返還請求をしたとしても、返済負担が軽くならないケースもあるのです。そこで、過払い金請求以外でアイフルの返済負担を軽減する方法をまとめましたので参考にしてみてください。

- 低金利なローンに借り換える

- おまとめローンを利用する

- 任意整理で将来利息をカットする

低金利なローンに借り換えをする

まず、低金利のローンに借り換える方法です。

アイフルの金利は最大でも年18.0%であるため、それよりも上限金利が低いローンへ借り換えれば利息を軽減できます。利息を軽減できれば支払総額も抑えられるため、毎月の返済負担も軽減できます。

例えば、以下のようなカードローンは上限金利が低く、借り換えることで金利が低くなる可能性があります。

プロミスやauじぶん銀行カードローンには、借り換え専用のカードローン商品もありますので、一度確認してみてはいかがでしょうか。

低金利ローンに借り換えた場合の返済シミュレーション

アイフルで50万円を借入れ、3年(36回払い)で完済をした場合と、金利が15%のローンに借り換えた場合を比較すると以下のようになります。

ローンへの借り換えシミュレーション例

|

アイフルで返済を続ける場合 |

借り換えた場合 |

| 金利(年率) |

18.0% |

15% |

| 月々の返済額 |

1万9,000円 |

1万8,000円 |

| 利息総額 |

14万0,920円 |

11万8,151円 |

参照:アイフル「ご返済シミュレーション」

おまとめローンを利用する

アイフルから借入をしている人のなかには、複数のカードローンで借入をしている人もいるでしょう。

複数社から借入をしている場合、同じ金額を1社から借りている場合に比べて利息の負担が大きくなっている可能性があります。

その際に検討を視野に入れてもよい方法が「おまとめローン」です。

おまとめローンとは、複数社の借入を一社に一本化できる金融商品のことです。借入先を一本化することで、利息を支払う先も一社のみにできますし、元金が大きくなることで適用される金利が下がる効果も期待できます。

ただし、借入金全額を新たに借りる必要があるため、審査がやや厳しめになるとも考えられます。

おまとめローンを利用した場合の返済シミュレーション

例えば、アイフルから30万円、B社から20万円、どちらも金利18%の借入があるとし、3年での返済計画をたてていることにします。

これを金利15%のおまとめローンに借り換えると以下の通りに返済負担が軽くなります。

おまとめローンを利用した場合の返済シミュレーション

|

アイフル+B社 |

おまとめローン |

| 金利(年率) |

18% |

15% |

| 月々の返済額 |

1万9,000円 |

1万8,000円 |

| 利息総額 |

14万1,395円 |

11万8,151円 |

このシミュレーションでは、おまとめローンを利用することで利息総額が減り、月々の返済負担も軽くなりました。

ただし、まとめる金額や返済期間によっては、返済総額が大きくなる可能性もありますので、しっかりとシミュレーションをしてからおまとめローンへ申込むとよいでしょう。

任意整理で将来利息をカットする

任意整理とは、債権者と交渉をして将来分の利息や遅延損害金をカットし、元金のみを分割で返済していく方法で、原則として弁護士や司法書士へ依頼しておこないます。

任意整理は債務整理のひとつなので、デメリットとしてブラックリスト入りになってしまいます。最長5年間は履歴が残り、その期間は新しい借入やローンが組みづらくなります。

ただし、年収の1/3以上の借金を抱えていたり、3社以上から借入がある(多重債務状態である)などの場合は、借金を整理すべき状態になっていると考えられます。

今後返済を続けていく自信がない、もしくはもう利息を払わず完済したいという場合は任意整理は有効な手段の一つとなります。

当サイトでは債務整理の無料相談を受け付けている弁護士や司法書士を紹介してますので、自分が債務整理すべきかどうかも含めて一度相談してみてはいかがでしょうか。

任意整理をおこなった場合の返済シミュレーション

以下、50万円(金利18%)、3年での完済計画を立てている借金を任意整理した場合のシミュレーションです。

任意整理した場合の返済シミュレーション

|

そのまま返済を続ける場合 |

任意整理を利用した場合 |

| 金利(年率) |

18% |

0% |

| 月々の返済額 |

1万9,000円 |

1万3,900円 |

| 利息総額 |

14万1,395円 |

0円 |

今回のシミュレーションでは、利息を支払う必要がなくなったことで、月々の返済負担が減ることがわかります。

今現在、アイフルからの借入を返済するのが難しいと感じている人は、一度弁護士や司法書士へ任意整理の相談をしてみてはいかがでしょうか。

まとめ

アイフルへの過払い金が発生している最低条件としては、「2007年7月31日以前にアイフルから借入していること」「最後にアイフルと取引してから10年以上経過していないこと」の2つが挙げられます。

これらを満たしていない場合、過払い金が発生していない、または発生していたが時効を迎えて消滅してしまったと考えられます。

また、これらの条件を満たしていても、アイフルから適用されていた金利が法定金利であれば過払い金は発生しません。

このように、過払い金を取り戻すには条件があるため、まずは条件を満たしているかを確認しておくのが大切です。専門的な知識も必要になるため、不明点がある場合には弁護士や司法書士の事務所に無料相談をすることも検討してみるのが良いでしょう。

アイフルの過払い金請求についてよくある質問

アイフルに過払い金請求はできますか?

はい、可能です。ただし、契約期間や最後の支払い日などの条件があります。

なぜ契約時期によって過払い金請求できるかどうか変わるのですか?

過払い金請求は、消費者金融がグレーゾーン金利(利息制限法と出資法における上限金利の差分)を設定していた時代の借入が対象だからです。法律が改正され、グレーゾーン金利がなくなった現在は、過払い金は発生しません。

過払い金請求以外に、借金を減額する方法はありませんか?

借金問題の解決につながる「債務整理」が挙げられます。将来利息のカットに期待できる「任意整理」、借金自体を1/5〜1/10程度に減額できる「個人再生」、借金を帳消しにできる「自己破産」の手続きがあります。

債務整理はどこに相談すればよいですか?

借金問題を専門とする弁護士や司法書士に相談しましょう。当サイトでも、相談無料で債務整理に対応している弁護士・司法書士を紹介しているので、ぜひ参考にしてください。→

>>【アイフルの取り立てをストップ!】債務整理に強いの弁護士・司法書士こちら

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-