任意整理後は借り入れが難しいと考えておくのが無難

結論から述べますが、任意整理後は借り入れが難しいと考えておくのが無難です。これには、任意整理後はいわゆる「ブラックリスト入り」になることが関係しています。

前提として、そもそも「ブラックリスト」というリストが実在しているかどうかは断言できません。あくまで「何かしらの経験が原因となって審査に通りづらい状態」のことを指す一般的な表現に過ぎず、金融機関などが公表しているものではないのです。

そして、「任意整理をするとブラックリスト入りになる」と言われがちですが、これには信用情報が関わります。

信用情報とは、クレジットカードやローンなどを利用した履歴のことです。個人信用情報機関で保管・管理されており、消費者金融やクレジットカード会社などに情報共有されます。

消費者金融やクレジットカード会社は、審査を行う際に申込者の信用情報などを参考にして、返済能力があるかどうかを判断しています。信用情報には任意整理の経験も登録され、任意整理をするとその履歴が残ってしまいます。

つまり、任意整理後は信用情報として登録された履歴から返済能力を疑われやすい状態になるのです。そのため、「任意整理をするとブラックリスト入りになり借入が難しくなる」などとインターネットなどで言われています。

なお、これはあくまで一般的に言われていることであり、ローンを取り扱っている金融機関が公表している情報ではありません。そのため、「任意整理後は絶対に借り入れできない」とも言い切れないのが実状です。

とはいえ、「任意整理後は借り入れできない」という声も多いことから、任意整理後は借り入れが難しいと考えておくのが無難といえます。

任意整理から5年以上が経っていれば借り入れできる可能性はある

任意整理後は半永久的に借り入れできないというわけではありません。任意整理の履歴は最長5年で信用情報から抹消されるため、5年以上が経過していればブラックリスト状態が解消されて借り入れできる可能性はあります。

実際に、信用情報を保管・管理している「個人信用情報機関」は信用情報の保管期間を下記のように公表しています。

※個人信用情報機関の名前をタップ・クリックすることで参照元のページを確認できます。

なお、任意整理の履歴が信用情報として登録されるのは残債を完済した時点であり、弁護士や司法書士に依頼した日ではありません。

任意整理をすると一般的には3年〜5年程度で残債を完済するような条件に見直されるため、法律の専門家に任意整理を依頼してからで換算すると最長8年〜10年程度はブラックリスト状態になるといえます。

そのため、任意整理後に借り入れできるのかを考える際には、「任意整理を依頼してから10年経過しているか」を基準にしてみるのもよいでしょう。

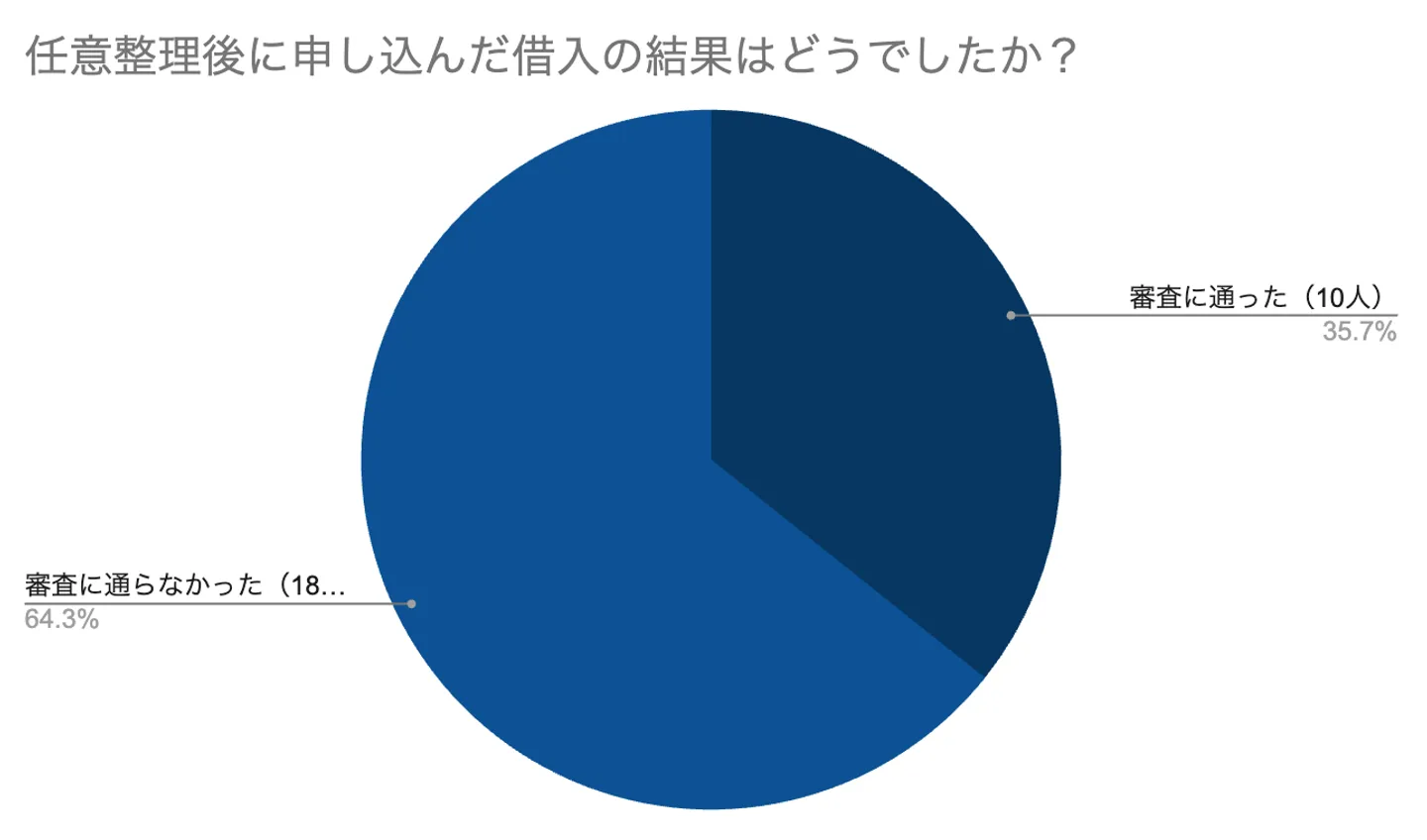

実際に任意整理をした人のアンケート結果!任意整理後は本当に借り入れができないのか?

当サイトでは、実際に任意整理をしたことがある人に対してアンケートを実施しました。アンケートでは「任意整理後に、クレジットカードや借入の申込をしたことがありますか?」「その結果はどうでしたか?」という質問も行っています。

アンケートの結果は任意整理後は本当に借り入れができないのかどうかを判断する材料にもなるため、ここからは実際に任意整理をした人のアンケート結果を紹介していきます。

※調査方法…インターネットアンケート

※調査期間…2025年3月

※調査人数…28人

アンケートの結果からは、18人の人が審査に通らず、10人は審査に通っていることがわかります。

ただし、審査に通ったと回答していただいた方が、任意整理からどの程度の期間が経っているかは不明瞭です。

なかには任意整理後から10年以上が経過した人がいる可能性もあるため、「任意整理後から5年以内に申し込んだ結果はどうでしたか」というアンケートであれば、審査に通った人数はさらに減ると考えられます。

また、実際に18人は審査に通っていない結果から、やはり任意整理後は借り入れが難しいと考えておくのが無難と言えるでしょう。

任意整理から5年が経っていなくても借入できる可能性があるローンもある

任意整理後はローンなどから借り入れするのは難しいですが、絶対に借り入れできないとも言い切れません。ローンのなかには、任意整理から5年が経っていなくても借入できる可能性があるローンもあります。

あくまで可能性の話であり借入できるとは言い切れませんが、下記のようなローンであれば任意整理から5年が経過していなくても借入できる可能性があります。

たとえば、自動車ローンのように頭金や保証人を用意できるローンが挙げられます。

カードローンのような無担保ローンでは、収入や信用情報などから返済能力を判断されるため、任意整理後だと審査に通るのは難しいです。

しかし、頭金や保証人を用意できる場合、それらも含めて返済能力が判断されます。そのため、無担保ローンよりも返済能力を認めてもらえる可能性が高まり、頭金の金額や保証人の返済能力によっては任意整理後でも借入できる可能性があるのです。

また、自動車の販売会社自身が貸主となる「自社ローン」でも、任意整理から5年が経っていなくても借入できる可能性があります。

自社ローンであれば独自の基準で審査が行われるため、そもそも信用情報が確認されないこともあります。その場合、任意整理の経験にかかわらず、収入状況などから返済能力が判断してもらえるため、任意整理後も借り入れできる可能性があるのです。

カードローンやクレジットカードなどの審査には通りづらいですが、任意整理後に借入が必要な場合、頭金や保証人を用意できるローンや自社ローンの利用も視野に入れてみるのも1つの手です。

任意整理後も借りられる業者は「闇金」の恐れがあるので要注意

インターネットなどでは、任意整理後の人にも融資を行っているような業者の情報もみられます。

前述したように、貸金業者や銀行は信用情報を調査したうえで融資を行うため、任意整理の経験がある人に対して積極的に融資を行うとは考えづらいです。任意整理後でも借りられるような業者は「闇金」の可能性が高いので注意してください。

闇金を見極めるポイント

貸金業を行うためにはかならず、内閣総理大臣または都道府県知事の登録を受けなければいけません。もしも無登録のまま貸金業を行う業者がいれば、それは違法な闇金です。

「登録貸金業者情報検索入力ページ」にて、借り入れを検討している会社名等を入力すれば、貸金業登録の有無を確認できます。

また、貸付利率が法外な業者も闇金です。

利息制限法が定める利率上限

| 借入元金 |

利率上限 |

| 10万円未満 |

年20%以下 |

| 10万円以上100万円未満 |

年18%以下 |

| 100万円以上 |

年15%以下 |

貸金業登録をしていないもしくは法外な利率での貸し付けを行う業者は、いずれも闇金です。どちらかを満たしていれば足りるものではないので、任意整理後に借り入れをするときはかならず確認をしてから取引を開始してください。

闇金は「極甘審査」「ブラックOK」などの謳い文句で勧誘を行う

闇金は借り入れが難しい事情を抱えている人などをターゲットにし、「極甘審査」「ブラックOK」「だれでも融資可能」のようなあまい謳い文句で勧誘を行います。

このような勧誘を受けたとしても、絶対に闇金を利用するのは避けてください。貸したお金が返済できなければ、違法な取り立てや嫌がらせなどの被害に遭う可能性もあります。

とくに、任意整理中や任意整理後の借り入れは、つい手を出したくなることもあるかもしれませんが絶対にやめてください。

万が一闇金からの借り入れをしたのであれば今すぐ弁護士に相談をするべき

万が一、闇金から借り入れをしてしまったのであれば、今すぐに弁護士へ相談してください。闇金は法外な利率でお金を貸し付けるため、返しても返しても元金が減らない、むしろ増えていく一方などのトラブルが発生する恐れがあります。

また、返済が滞れば法外な取り立てや嫌がらせを受けることになり、精神的に大きなダメージを与えられることもあります。自分で闇金問題を解決するのは難しく、とても危険であるためかならず弁護士へ相談されたほうが良いです。

任意整理中や和解後に安易な借り入れはNG!もし借りたらどうなってしまう?

任意整理中や和解後の新たな借り入れは避けるべきです。任意整理中や和解後に借り入れをしてしまうことには、下記のようなデメリットがあるためです。

- 弁護士に契約を打ち切られる恐れがある

- 任意整理の交渉がうまくいかなくなる恐れがある

- 返済に行き詰まる可能性が高まる

弁護士に契約を打ち切られたり、債権者との和解交渉がうまくいかなかったりすれば、任意整理による借金問題の解決が難しくなります。

ここからは、任意整理中や和解後に安易な借り入れをするべきではない理由について、それぞれ解説していきます。

任意整理手続き中であれば弁護士に契約を打ち切られる恐れがある

弁護士や司法書士に任意整理を依頼して委任契約が締結されていれば、約束事として「新たな借り入れをしないこと」や「生活再建を目指すこと」などが取り決められます。

任意整理中に借り入れをしてしまうと、この約束を破ったことになり、依頼した弁護士や司法書士から辞任を言い渡されてしまう可能性があります。

そもそも任意整理を行う目的は、借金の負担を少しでも軽減して生活を再建させるためです。本来であれば、借金の負担を軽減して生活再建を目指そうとしている方が新たな借金を抱える行為があってはいけません。

弁護士との契約が打ち切られたら取り立てが再開する

弁護士に任意整理を依頼することで「受任通知」が送付されるため、一旦は取り立てや借金の返済義務が止まります。ところが、弁護士の辞任と同時に各債権者(お金を貸した側)へ「辞任通知」を送付します。

債権者は、弁護士が介入していない債務者に対しては今まで通りの取り立てが可能です。そのため、今まで一時的に止まっていた電話や書面、訪問などによる取り立てが開始されます。

改めて弁護士へ相談し、その弁護士が受任通知を送付してくれれば返済や取り立ては止まるでしょう。しかし、一度弁護士に辞任された方であれば、同じ案件は他の弁護士も受けないことも考えられます。

任意整理の交渉がうまくいかなくなる恐れがある

任意整理中の借り入れが債権者にバレてしまうと、交渉が成立しない可能性が高くなってしまいます。

ただでさえ債務が支払えなくなっているのに、さらに借金を重ねてますます多重債務状態を悪化させるような行為は、債権者に対して非常に悪い印象を与えかねません。債権者としては、不誠実な債務者との任意整理交渉を拒否して、法的手続きへ移行するかもしれません。

債権者の心証の悪化を防ぎ、任意整理を円滑に実現するためには、債権者に無断で新たに借り入れをすることは厳禁です。

最悪の場合一括請求される可能性も

任意整理中に借り入れをしてしまうと、残債の一括請求をされてしまう恐れがあります。

任意整理は、借金の返済ができないときの手続きです。任意整理を依頼したうえでさらに借り入れをしようとしたならば、債権者からすれば「今後、分割での返済を求めても全額返してもらえないのではないか?」と考えられてしまう可能性もあります。

この場合、できるだけ早く債権を回収するため、一括での返済を求められることにもなり得るでしょう。

ワンポイント解説

任意整理は法的手続きではない

任意整理は他の債務整理とは異なり、法的手続きではありません。そのため、交渉に応じるか否かは債権者が自由に決定できます。

あなたの生活再建のために、受け取れるはずの利息を放棄してでも交渉に応じようとしているときに、裏切られたとなれば心証は悪くなってしまうでしょう。任意整理は、債権者の大きな譲歩のもとで成立するものであることを理解しておきましょう。

返済に行き詰まる可能性が高まる

当然ですが、新たな借り入れをすれば返済負担はその分大きくなります。

任意整理をしたのであれば、すでに返済が難しい状況だと考えられますが、この状態でさらに返済負担が増えれば任意整理をしても返済ができなくなる可能性もあります。

その場合には、自己破産を検討せざるを得ない状況にもなりかねません。任意整理中、または和解後の新たな借り入れは、自身の状況を悪化させる行為ともいえるため避けたほうがよいでしょう。

任意整理後にどうしても借り入れが必要なときの対処法

任意整理後にどうしても借り入れしなければいけない事情があるときは、必ず担当弁護士へ相談しつつ下記の方法を検討してみてください。

任意整理中の借り入れはリスクが伴うため、自分の判断で借り入れをすることはおすすめしません。弁護士へ相談し、やむを得ない事情があることを伝えたうえで、必要に応じて債権者にも伝えたうえで、必要最小限の範囲で借り入れをしましょう。

生活福祉資金貸付制度

任意整理の和解後に借り入れが必要な場合、生活福祉資金貸付制度の利用を検討するのも1つの手です。

生活福祉資金貸付制度とは、低所得世帯、障害者世帯、高齢者世帯の生活を再建させるための公的制度のことです。

|

低所得者世帯

|

必要な資金を他から借り受けることが困難な世帯(市町村民税非課税程度)

|

|

障害者世帯

|

身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた人などの属する世帯

|

|

高齢者世帯

|

65歳以上の高齢者の属する世帯

|

生活福祉資金貸付制度でも借入のために審査に通る必要がありますが、信用情報の照会はされません。そのため、任意整理後であっても生活福祉資金貸付制度の審査に通る可能性はあります。

ただし、生活福祉資金貸付制度を利用するには、自身が必要な資金に応じた要件を満たさなければなりません。生活福祉資金貸付制度には「総合支援資金」「福祉資金」「教育支援資金」「不動産担保型生活資金」の資金種類があり、それぞれで要件や受給金額などが異なります。

詳しくは「生活福祉資金貸付条件等一覧」のページに記載されていますので、生活福祉資金貸付制度を検討する際には参考にしてみてください。

生命保険の契約者貸付制度

貯蓄型生命保険に加入されている方であれば、任意整理後であっても借入できる可能性があります。

契約者貸付制度は、貯蓄型生命保険で一定以上の解約返戻金がある方が利用できる制度で、解約返戻金の70~90%を限度に借り入れが可能です。

自分の保険契約から借り入れができるためローンなどで行われるような審査はなく、任意整理後で信用情報に問題がある方でも利用できます。

いわゆる「貯蓄型」の各種保険に加入されている方は利用できる可能性があるので検討してみるのもよいでしょう。

なお、万が一契約者貸付制度の返済中に保険金支払い事由が発生したときは、保険金額から貸付金を控除した金額が支払われます。また、仮に返済が滞ってしまったり返済できない状態に陥ったりすれば、保険契約の全部または一部解約で対応されます。

過度な取り立て等をされる心配はないので、その点だけは安心してください。

ワンポイント解説

○任意整理手続き中はかならず弁護士へ相談をする

任意整理中の借り入れは自分の判断で行わずに、かならず弁護士へ相談してください。弁護士に相談しないで借り入れをしてしまうと、弁護士に辞任されてしまうなどのリスクがあります。

どうしてもお金が必要な状況であれば、弁護士に相談したうえで安全な方法を検討するのが大切です。

まとめ

任意整理後は最長5年間いわゆるブラックリスト入りになります。その期間は審査に通りづらくなるため、任意整理後の5年間は借り入れできないと考えておくのが無難です。

自社ローンのように借り入れできる可能性がある方法もありますが、カードローンやクレジットカードなどの審査に通るのは難しいです。

なお、「激甘審査」「ブラックにも貸します」のように、任意整理後でも借り入れできそうな広告をしている業者は闇金業者の可能性があります。闇金業者に関わると悪質な取り立て行為などの被害に遭うリスクがあるため、そのような広告をみつけても絶対に利用しないようにしてください。

任意整理後にどうしても借り入れが必要な場合、まずは弁護士に相談をしたうえで、公的融資制度や生命保険の契約者貸付制度などを検討するのがよいでしょう。

任意整理中・任意整理後に借入したい場合のよくある質問

任意整理中に借入するとどのようなリスクがありますか?

任意整理の手続き中に借入すると、債権者との和解交渉に支障が出たり、弁護士や司法書士から契約解除されるなどして任意整理が失敗に終わる危険があります。

任意整理後はどのくらいの期間借入できなくなりますか?

任意整理の和解が成立し借金を完済した後、最長で5年間は大手消費者金融や銀行などでお金を借りることができなくなります。

任意整理中や任意整理後にどうしても借入したい場合はどうすればよいですか?

任意整理中でも契約者貸付制度なら借入が可能です。また、任意整理の和解後なら生活福祉資金貸付制度が利用できます。また、借金の負担が大きくお金を借りなければならない状況になっているなら、改めて自己破産や個人再生など、より借金の負担軽減効果の高い債務整理を検討することもおすすめします。

任意整理後に収入が減ったため返済が厳しくなり、他からお金を借りるしかないと考えています。

任意整理後に収入が減少したなら、お金を借りるよりも再和解や他の債務整理をする方がよいでしょう。他からお金を借りた場合、月々の返済額に新たに借りた金融機関への返済も加わるため、さらに返済が厳しい状況へ追い込まれるだけです。自己破産や個人再生を選べば、任意整理よりさらに借金の負担を軽減できる可能性が高いです。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-