債務整理において月々の返済額はどうなる?

債務整理には「任意整理」「個人再生」「自己破産」の3つの方法があり、減額方法は手続きによって異なります。

この項目では、それぞれの手続きにおける基本的な減額方法を解説し、債務整理後の月々の返済額がどうなるのかをお伝えます。

ただし、借入状況や金融機関との取引期間などによっても、取れる手続きや減額幅は変わってくるので詳しくは弁護士に相談するのがよいでしょう。

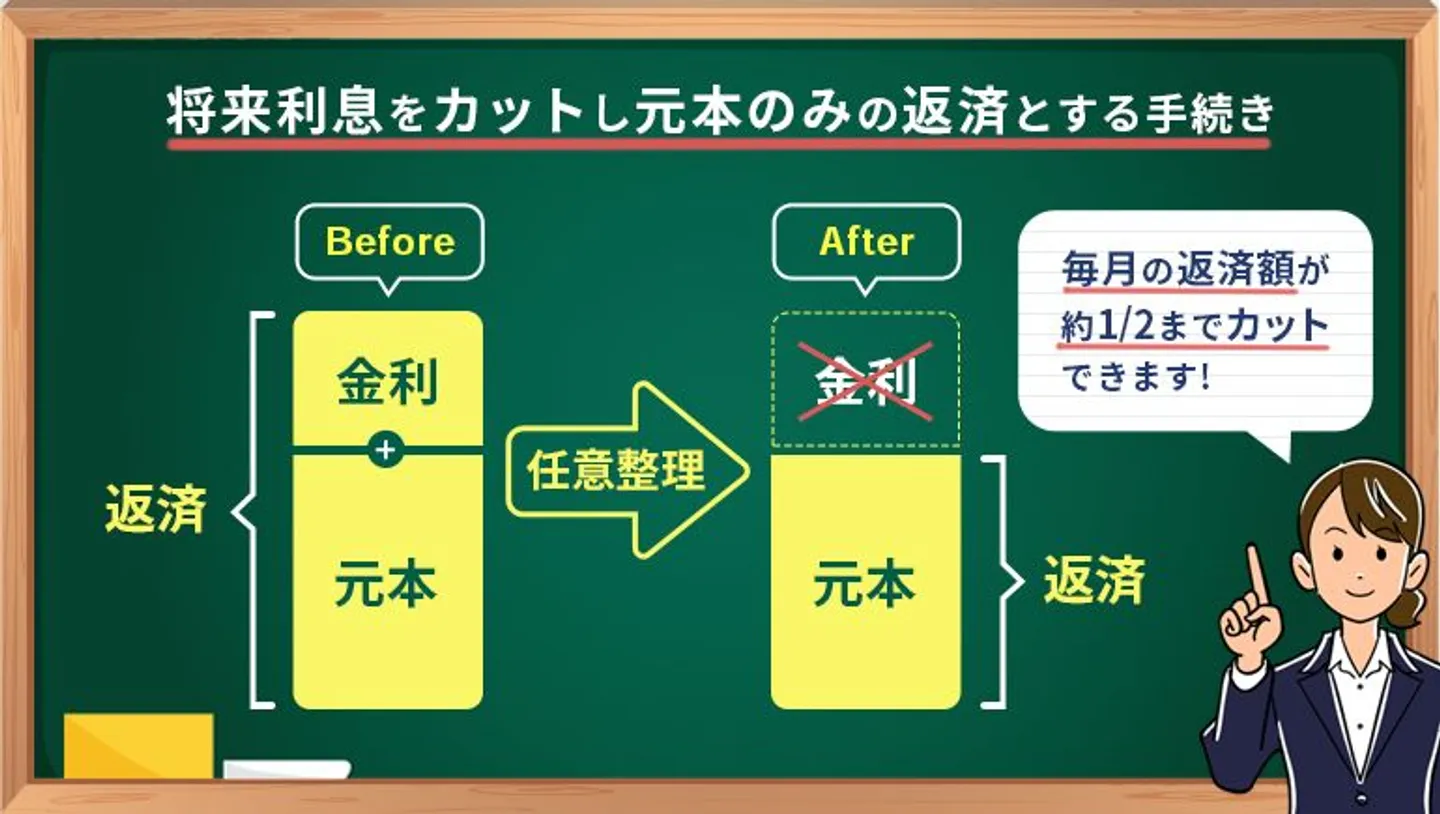

任意整理・・・月々の返済額が1/2程度になる

任意整理は、債権者と利息や遅延損害金のカットを交渉する手続きです。交渉成立後は、元金を3~5年で分割返済していき、月々の返済額は1/2程度まで減額できることが多いです

元金を36~60回払いにした金額が大まかな債務整理後の月々の返済額となります。

ただし、元々の返済額が少ない場合は、あまり変わらなかったりむしろ月々の返済額が大きくなるケースもある点は留意しておきましょう

しかしながら、任意整理をすれば支払総額は小さくなります。長期的に考えれば、月々の返済額が大きくなったとしても、任意整理をすることで借金の負担を減らせるといえるでしょう。

月々の返済額が大幅に減るケース

例えば以下のような場合は、月々の返済額が大幅に減る可能性が高いです。

| 借入状況 |

消費者金融4社から

合計320万円 |

| 利率 |

18% |

| 月々の返済額 |

合計11万円 |

| 完済までの利息 |

合計約180万円 |

| 返済期間 |

約38ヶ月(3年2ヶ月) |

このケースで、任意整理によって利息のカットと5年間(60ヶ月)の分割払いが認められると、月々の返済金額は5万円程度にまで減らせます。

任意整理によって利息分の180万円がカットされるので、総支払額も大幅に圧縮されます。

月々の返済額があまり変わらないケース

以下のようなケースは、月々の返済額があまり減らない可能性があります。

| 借入状況 |

消費者金融4社から

合計320万円 |

| 利率 |

18% |

| 月々の返済額 |

合計7万円 |

| 完済までの利息 |

合計約375万円 |

| 返済期間 |

約78ヶ月(6年6ヶ月) |

任意整理によって利息のカットと4年間(48ヶ月)の分割払いが認められると、月々の返済金額は約6万6千円となり、あまり変わりません。

月々の返済額が変わらない要因としては、以下が挙げられます。

- 元々の返済額が少ない

- 消費者金融との取引期間が短く5年での返済が認められなかった

ただし、任意整理をしないと完済までに375万円もの利息を支払うことになります。そのため、任意整理をするメリットはあるといえるでしょう。

月々の返済額が増えるケース

以下ように、任意整理によって月々の返済額が増えるケースもあります。

| 借入状況 |

消費者金融3社から

合計150万円 |

| 利率 |

18% |

| 月々の返済額 |

合計3万円 |

| 完済までの利息 |

合計約207万円 |

| 返済期間 |

約93ヶ月(7年8ヶ月) |

任意整理によって利息のカットと3年間(36ヶ月)の分割払いが認められると、月々の返済金額は約4万円となり、任意整理前よりも月々の返済額が高くなります。

延滞を繰返していたため4年や5年での返済が認められなかったケースです。

しかし、任意整理をしないままだと完済までに支払う利息の合計は200万円を超え、返済期間も8年近くにおよぶため、任意整理をするメリットはあるといえます。

実際の任意整理成功例

ここからは、法律事務所で公開されている任意整理の成功例を紹介します。

減額イメージを持つ参考にしてください。

|

任意整理前 |

任意整理後 |

| 月々の返済額 |

14万円 |

7万円 |

| 月々の返済額 |

10万円 |

3万円 |

| 月々の返済額 |

8万円 |

4万円 |

(参考)

・返済が 約半分で 楽になる | 弁護士法人札幌パシフィック法律事務所

・赤羽・大宮で債務整理に強い弁護士に相談【弁護士法人アクロピース】

・変則的な返済計画で任意整理を成立 | うかがみ法律事務所

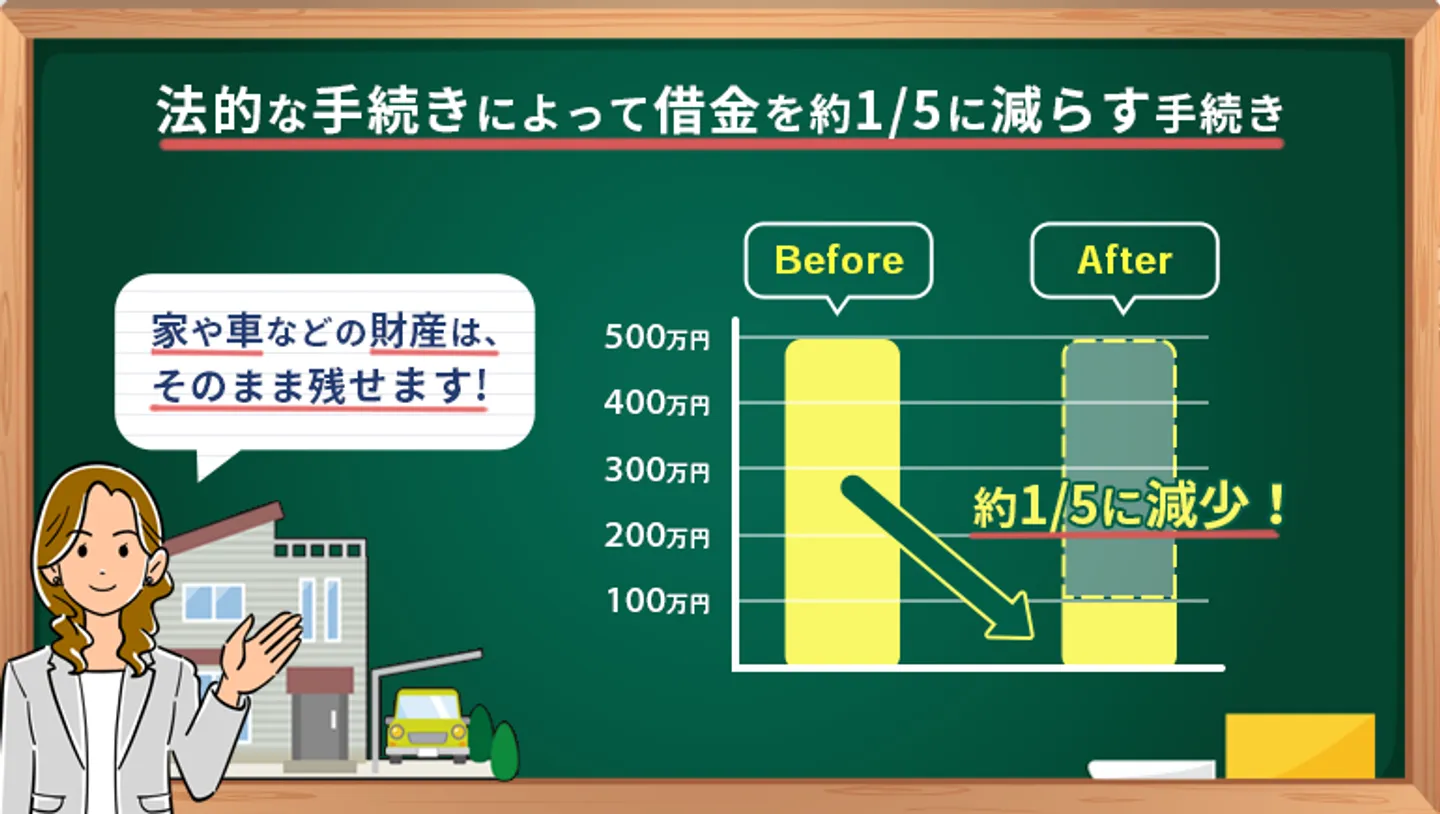

個人再生・・・借金が約80%カットされる

個人再生は、利息や遅延損害金を含めた借金総額を1/5~1/10程度に圧縮し、残債を再生計画に基づき原則3年で返済する手続きです。

再生計画・・・個人再生において、裁判所に認可を受けた返済計画。再生計画が認可されると、その計画に沿って減額された借金を返済していく。

そのため、利息や遅延損害金も含んだ借金総額を1/5~1/10にして、36で割った金額が大まかな債務整理後の月々の返済額となります。

個人再生で月々の返済額の決め方は、以下のうちどの基準を適用するのかによって異なります。

小規模個人再生の場合は①と②、給与所得者等再生の場合は①、②、③のうちで最も高額なものを適用させます。

次の項目から、それぞれ詳しく解説します。

最低弁済基準額を適用するケース

最低弁済基準額とは、民事再生法によって定められた「この金額は最低限支払うべき」とされた基準額です。

| 借金総額 |

最低弁済額 |

| 100万円未満 |

借金総額 |

| 100万円以上500万円以下 |

100万円 |

| 500万円超1,500万円以下 |

借金総額の1/5 |

| 1,500万円超3,000万円以下 |

300万円 |

| 3,000万円超5,000万円未満 |

借金総額の1/10 |

例えば、借金総額が600万円だった場合は、1/5に圧縮されるため120万円の返済義務が残ります。

そして、原則3年の分割返済となるので月々の返済額は約3万円です。

参照:e-Govポータル「民事再生法第231条」

清算価値保障基準を適用するケース

債務者が、家や車など換価できる財産を所有している場合「清算価値保障」が適用される可能性があります。

個人再生において、一定以上の価値がある財産を手放すという決まりはありません。

ただし、自己破産した場合よりも債権者に支払われる金額が高くなければならないと、再生計画は認められないと定められています。

四 再生計画の決議が再生債権者の一般の利益に反するとき。

引用元:e-Govポータル「民事再生法第174条4」

そのため、所有している財産の換価合計額が弁済基準額を超える場合は、財産の合計金額分は返済をする必要があります。

可処分所得基準を適用するケース

個人再生のうち「給与所得者等再生」をおこなう場合は、可処分所得基準が適用される可能性があります。

可処分所得とは、債務者の収入から生活に必要な最低限度の金額を差引いた金額です。そして、可処分所得の2年聞が可処分所得基準となります。

生活に必要な最低限度の金額は、住んでいる地域の生活保護基準を元に定められるため、気になる方は自治体のホームページや窓口へ問い合わせてみるとよいでしょう。

ただし、年齢や家族構成等によっても変わるため、最終的な金額は弁護士に確認するのが確実です。

実際の個人再生成功例

ここからは、法律事務所で公開されている個人再生の成功例を紹介します。

減額イメージを持つ参考にしてください。

|

個人再生前 |

個人再生後 |

| 借金総額 |

2100万円 |

300万円 |

| 借金総額 |

1677万円 |

300万円 |

| 借金総額 |

600万円 |

120万円 |

(参考)

・マンションを 失うわけに いきません | 弁護士法人札幌パシフィック法律事務所

・宇都宮で債務整理に強い弁護士に相談【弁護士法人宇都宮東法律事務所】

・個人再生で共有の自宅を確保しつつ、2600万円債務を350万円に圧縮した事例 | うかがみ法律事務所

自己破産・・・借金がゼロになる

自己破産をして裁判所から免責がおりると、借金の返済義務がなくなるため自己破産後の月々の返済額は0となります。

ただし、自己破産には「免責不許可事由」によって、場合によっては免責が認められず借金の返済義務がなくならない可能性があります。

免責不許可事由に関しては、以下の記事で詳しく解説しているので参考にしてください。

実際の自己破産成功例

ここからは、法律事務所で公開されている自己破産の成功例を紹介します。

減額イメージを持つ参考にしてください。

|

自己破産前 |

自己破産後 |

| 借金総額 |

400万円 |

0円 |

| 借金総額 |

1740万円 |

0円 |

| 借金総額 |

500万円 |

0円 |

(参考)

・・浪費でも 愛車を残し 自己破産 | 弁護士法人札幌パシフィック法律事務所

・ギャンブルが原因で1,700万円以上の借金。無事に免責を認められ借金がゼロに!

・自己破産の解決事例 - 弁護士法人サンク総合法律事務所

債務整理中に月々の返済額を滞納するとどうなる?

前述したように、債務整理依頼後も自己破産以外では3~5年の間返済を続ける必要があります。

それでは、債務整理中に月々の返済額を滞納するとどうなるのでしょうか。起こりうる状況は主に以下の4つです。

- 借金残債の一括返済を求められる

- 任意整理後の再和解は条件が厳しくなる

- 個人再生が取り消されて借金は元の金額に戻る

- 自己破産を余儀なくされる可能性が高い

次の項目から詳しくお伝えします。

借金残債の一括返済を求められる

まず、月々の返済額を滞納すると借金残債の一括返済を求められることが一般的です。

任意整理の場合は、基本的に2回滞納すると一括請求を受けます。

一括請求に応じるのが難しい場合は、弁護士へ相談して任意整理の再和解や個人再生のハードシップ免責が利用できないか検討するとよいでしょう。

任意整理後の再和解は条件が厳しくなる

任意整理後に滞納して一括請求を受けた場合、債権者と再度任意整理の交渉ができます。

しかし、再和解は以下のように条件が厳しくなるのが一般的です。

- 月々の返済額が上がる

- 再和解時までの遅延損害金はカットされない

また、再和解を認めない債権者もいるため任意整理中に月々の返済額を滞納しそうな場合は、すぐに弁護士へ相談しましょう。

個人再生が取り消されて借金は元の金額に戻る

個人再生後に月々の返済額を滞納すると、個人再生が取り消される恐れがあります。

個人再生が取り消されると、圧縮された借金総額は元の金額に戻ります。なお、個人再生手続きにおいて支払った裁判所や弁護士の費用は返還されません。

返済不可能なやむを得ない事情がある場合は返済期限の延長が認められる可能性がありますので、弁護士に相談するとよいでしょう。

また、3/4以上をすでに返済していると「ハードシップ免責」が利用できる可能性があります。ハードシップ免責については、以下の記事を参考にしてください。

自己破産を余儀なくされる可能性が高い

任意整理における再和解や個人再生の返済期間延長などが認められない場合、債権者の一括請求に応じなければなりません。

しかし、債務整理中で一括請求に応じるのは難しい場合がほとんどでしょう。

そうなると、自己破産を余儀なくされる可能性が高いです。

自宅を残したいなどの理由で自己破産を避けた場合も、一括請求に応じられないと自己破産をして自宅を処分しなけらばならない状況になることが考えられます。

そのような事態を避けるためにも、月々の返済額はあらかじめ返済が可能な金額に設定しましょう。

まとめ

債務整理をすると、以下のように月々の返済額は変化します。

- 任意整理・・・将来分の利息をカットし元金のみを3~5年で分割返済

- 個人再生・・・借金総額を1/5~1/10程度に圧縮し原則3年の分割返済

- 自己破産・・・自己破産後は月々の返済はなし

具体的にどれくらい借金が減らせるのかや、どの手続きをするべきなのかは、借入や収入の状況によって大きく異なります。

そのため、まずは法律事務所の無料相談を利用してみてはいかがでしょうか。当サイトでも借金問題の解決に力を入れる弁護士を紹介しています。

借金問題は、弁護士へ相談することが解決への近道であるケースが多いです。ぜひ気軽に問い合わせてみてくださいね。

債務整理後の月々の返済でよくある質問

債務整理をすると月々の返済額はいくら減額されますか?

明確にいくらという基準はありませんが、数万円程度減額されるのが一般的です。また、手続きによっても異なります。どの債務整理手続きが一番適しているか、弁護士に相談することをおすすめします。

任意整理後に月々の返済を滞納するとどうなりますか?

任意整理の場合、基本的に2回滞納すると残債を一括請求されます。一括返済が難しいときは、再和解を弁護士に依頼するか自己破産手続きに移行するとよいでしょう。

任意整理の相談をしたところ、月々の返済額があまり変わらないのですがする意味はありますか?

支払う利息の総額が大幅に減っているかと思いますので、確認してみてください。支払総額が減額されるのであれば、任意整理をするメリットはあるといえます。

任意整理の相談をしたところ、月々の返済額が上がったのですがする意味はありますか?

任意整理をすると月々の返済額が上がる場合、今まで払っていた金額が元金に対してかなり少なくほぼ利息しか払えていない可能性が高いです。このままでは、いつまで経っても借金を完済できない恐れがあります。任意整理では支払いが厳しい場合も、他の債務整理を選択すれば無理なく完済できることもあるので、まずは弁護士へ相談してみてください。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-