口座差し押さえの期間はいつまで続く?

口座差し押さえが実行された場合、差し押さえの期間はいつまで続くのでしょうか。

結論としては、「債権者が債権を回収するか、差し押さえが解除されるまで」差し押さえ期間は継続します。

ここでは、差し押さえ期間や差し押さえの仕組みについて解説します。

- 「口座差し押さえ」は、差し押さえを解除するか回収が完了するまで終わらない

- 期間中は残高の差し押さえが繰り返される

差し押さえを解除するか回収が完了するまで終わらない

口座の差し押さえは、差し押さえを解除するか借金全額を回収するまで続きます。口座を差し押さえる目的は、返済が滞っている借金などの債権を、債務者(お金を借りた側)の財産から回収することであるためです。

そのため、基本的には目的が果たされるまでは終わらないことを念頭に置いておく必要があるでしょう。

ただし、「差し押さえが終わるまで待つしかない」というわけではなく、以下の方法を行えば「差し押さえを解除する」ことも可能です。

- 対象となっている債権をすべて返済する

- 担保を提供する

- 不服申立てをする

- 債権者と交渉して返済を猶予してもらう

- 不動産を「任意売却」する

- 個人再生・自己破産の手続きをする

解除方法については、「口座差し押さえを解除する方法」で詳しく解説しています。ぜひ参考にしてください。

期間中は残高の差し押さえが繰り返される

口座の差し押さえは、債権の回収が完了するまで終わりません。

一度の手続きで行える差し押さえは一度きりであるため、一度の差し押さえで債権がすべて回収できればそこで終わりです。

しかし一度ですべて回収できない場合、債権者は残りの債権を回収するために口座差し押さえを繰り返し行う可能性があります。

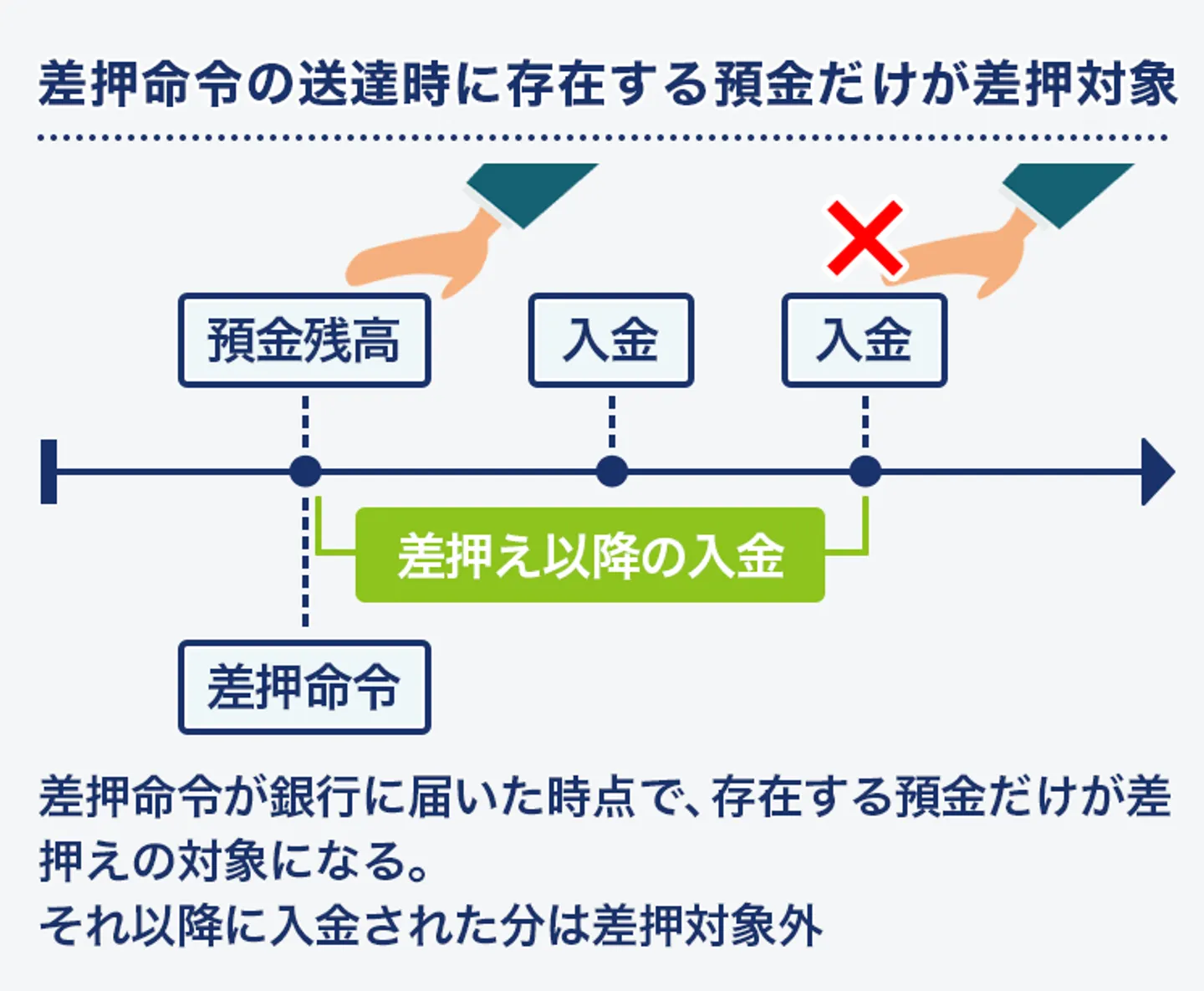

1度の差し押さえで対象になるのは実行時点の口座残高

一度の口座差し押さえで対象となるのは、口座差し押さえを実行された時点の口座残高のみです。

「口座の差し押さえ」と聞くと、「口座が使えなくなるのではないか」「口座に入金したお金はすべて持っていかれるのではないか」というふうに心配する人もいますが、そうではありません。差し押さえ後に入金されたお金は差し押さえの対象にならず、口座自体はそのまま利用することも可能です。

例えば、請求額が100万円で口座に150万円ある場合、150万円のうち100万円だけが強制的に引き落とされます。残った50万円に関しては差し押さえの対象にはならないため、自由に引き出せます。

それでは、差し押さえが実行された時点で口座に50万円しかなく、翌日50万円を口座に入金したケースではどうでしょうか。

この場合、差し押さえ実行時に口座にあった50万円については強制的に引き落とされますが、翌日入金された50万円については引き落としがかかりません。

ただし、債権者が後日差し押さえの手続きをすれば、再び口座残高が差し押さえられる点に注意しましょう。

口座差し押さえ解除にかかる日数はケースによって異なる

口座差し押さえ解除にかかる日数は、債権の種類や差し押さえの対象、解除方法などによって異なります。

例えば税金を滞納し口座が差し押さえられた場合、滞納分を支払えばその日のうちに解除される可能性があります。カードローンの滞納なども、早ければ完済後1日で解除されるでしょう。

しかし、不動産の任意売却や自己破産、個人再生など、裁判所がかかわる場合は解除までに時間がかかることが予想されます。ケースにもよりますが、1〜2カ月は見ておいたほうがよいでしょう。

このように時間がかかる場合もあるため、口座差し押さえの解除を試みるなら早めに行動に移すことをおすすめします。まずは、借金問題に強い弁護士に相談しましょう。

口座差し押さえを解除する方法

すでに口座差し押さえが実行されている場合、解除は難しい状況にあるといえます。

方法はありますが、すでに口座差し押さえが実行されるほど状況が悪化していることを踏まえると、現実的には非常に厳しいと認識しておいてください。

具体的には、以下の方法が考えられます。

- 取立の原因となっている借金を完済する・担保を差し入れる

- 差し押さえに不服を申し立てる

- 債権者に返済猶予をもらう

- 不動産を任意売却する

- 個人再生・自己破産の手続きを行う

差し押さえの原因となっている借金を完済する・担保を差し入れる

差し押さえの原因となっている借金が完済できれば、差し押さえの解除は可能です。また、確実に回収可能と見込まれる担保の差し入れでも、同様に解除は可能でしょう。

具体的には、借金の完済などを証明する「弁済証明」を、口座差し押さえを執行した裁判所へ提出することで、差し押さえの取り消しを命令してもらえます。

差し押さえに不服を申し立てる

差し押さえの内容に不服がある場合は、不服を申し立てることで口座差し押さえを解除できる可能性があります。

不服の申し立てには「執行抗告」や「執行異議」「請求異議の訴え」といった方法があります。

| 執行抗告 |

口座差し押さえの執行裁判所の上級裁判所に不服を申し立てる手続き。法律(民事執行法)に執行抗告ができる旨の特別の定めがある場合に限り申立てることが可能。 |

| 執行異議 |

口座差し押さえの執行裁判所に不服を申し立てる手続き。執行抗告が認められていない執行に関しては執行異議で不服を申し立てる。 |

| 請求異議の訴え |

請求権の存在や内容について異議がある場合に起こす裁判。 |

差し押さえ解除手続きは、差し押さえから1週間以内に行う必要がある

差し押さえ解除の手続きは差し押さえから1週間以内に行う必要があります。

差し押さえられた口座残高は、差し押さえと同時に口座から引き落とされますが、すぐに債権者の手元にいくのではありません。実際は1週間程度は銀行にプールされます。

1週間の期間が設けられているのは、差し押さえた口座残高が正当な差し押さえの対象かを確認するためです。

差し押さえた口座残高の中には、直前に振り込まれた年金などのように、本来差し押さえの対象とすべきでないものが含まれている可能性があります。

そのため、差し押さえた口座残高の中に「本来差し押さえしてはいけないもの」が含まれていないかを確認するため、1週間という期間が設けられているのです。

プールされた口座残高は、1週間が経過すると債権者の取り立てに応じて債権者の手に渡ります。債権者に一度取り立てられたお金は、仮に差し押さえが解除されたとしても取り戻すことはできません。

つまり、差し押さえ解除によりお金を取り戻すのであれば、「債権者に取り立てられる前に解除の手続きを取る必要がある」ということです。

もちろん、いずれの手続きを行うにしても、主張する事情が正当なものでなければ当然ながら認められません。

また、これらの申し立てを行っただけでは、口座差し押さえは解除されません。あくまでも主張が正当なものであり、解除の必要性が認められてはじめて解除されます。

1週間の短期間では、最悪の場合「申し立ては認められたが、すでに取り立て後で差し押さえ解除が間に合わない」というケースも十分にあり得ます。

速やかに手続を行う必要があるため、差し押さえを受けた場合は一刻も早く専門家にアドバイスを仰ぎ、対応するようにしてください。

債権者に返済猶予をもらう

債権者と交渉し、返済猶予をもらうことで口座差し押さえを解除することも可能です。たとえすでに差し押さえが実行されていたとしても、返済猶予についての書類を裁判所に提出すれば解除できます。

ただし債権者側から見ると、差し押さえにより債権を回収できる状況にあるため、返済猶予を認めるメリットはあまりありません。また、すでに差し押さえを行う段階まで状況が悪化しているということは、債務者に対する信頼もかなり低い状態と考えられるため、交渉が難航することが予想されます。

確実に返済できる返済計画や、その根拠となる書類などの提出は必須となるでしょう。

不動産を任意売却する

住宅ローンや税金を滞納し、口座だけでなく不動産も差し押さえられた場合、「任意売却」を検討するのも1つの手段です。

【任意売却とは】

住宅ローンの借入先から許可を得て、住宅ローン完済前の不動産を売却する方法。売却益よりもローンの残債が多く残っている「オーバーローン」の状態でも、金融機関が了承すれば一般市場で売却できる。

住宅ローンの滞納を続けていると、自宅は競売にかけられます。競売では通常よりも売却金額が安くなる傾向にあり、自宅が競売にかけられていることを人に知られてしまうというデメリットもあります。

しかし任意売却なら競売よりも高値で売却できる可能性があり、一般的な不動産売却と同じように手続きするため、「住宅ローンを支払えなくなった結果任意売却した」ことが周囲にバレる心配がありません。

注意点は、税金の滞納によって差し押さえを受けた場合、任意売却をするには市区町村に差し押さえの解除をしてもらう必要がある点です。市区町村によっては全額納付を解除の条件としているところや、交渉に応じてくれないところもあるため、事前に確認しておいたほうがよいでしょう。

任意売却のメリット・デメリットについては「任意売却のメリットやデメリットを解説!担保物件を競売よりも高く売却!」で詳しく解説しています。ぜひ参考にしてください。

個人再生・自己破産の手続きを行う

債務整理のうち、「個人再生」や「自己破産」の手続きを行うことも、口座の差し押さえを解除する方法として挙げられます。

| 個人再生 |

申立て後、「個人再生手続開始決定」によって強制執行が中止され、「再生計画」が認可されると差し押さえが解除される |

| 自己破産 |

手続きを開始すると差し押さえが中止され、「破産手続開始決定」によって解除される

|

個人再生では個人再生手続開始決定後、自動的に差し押さえが解除されるわけではありません。個人再生を申立てる裁判所と差し押さえを行う裁判所は異なるため、差し押さえを行う裁判所に以下の書類を提出する必要があります。

- 個人再生の開始決定書の写し

- 強制執行手続停止の上申書

自己破産の場合は以下の2つの方法がありますが、どちらも差し押さえを解除できます。

- 破産者に資産・免責不許可事由のない「同時廃止」

- 破産者に資産・免責不許可事由のある「管財事件」

「同時廃止」であれば、破産者本人や代理人が差し押さえを行う裁判所に対して「破産手続開始決定」があったことを報告する必要があります。それに対し「管財事件」では、破産管財人が報告します。

【破産管財人とは】

裁判所が選任する、破産者の財産を管理・処分する権限がある人のこと。弁護士などの専門家が選任されることが多い。

このように、債務整理は差し押さえの解除方法でもありますが、強制執行を回避するための方法でもあります。

強制執行の回避方法については、「強制執行を回避するなら「差し押さえが行われる前」に対処することが重要」で後述しているため参考にしてください。

また、債務整理による差し押さえの停止については、以下の記事で解説しています。ぜひご覧ください。

強制執行を回避するなら「差し押さえが行われる前」に対処することが重要

これまでご説明したとおり、差し押さえが実行されると、解除は非常に難しくなってしまいます。

できることなら、差し押さえが実行される前の段階で、回避に向けた対策を取るべきです。

具体的には以下のような方法があります。

- 債権者に相談する

- 一括返済する

- 口座から預金を引き出しておく

- 債務整理する

債権者に相談する

差し押さえを回避するには、返済が厳しくなった段階でできるだけ早く債権者と連絡を取り、返済について相談することが重要です。

返済ができない状況で、債権者に連絡を入れるのは勇気がいるかもしれません。しかし、督促の連絡を無視すればするほど債権者からの信用を失います。

そうなれば、法的措置を取り下げてもらえる可能性はどんどん下がっていくでしょう。

できるだけ早い段階で債権者に連絡を取り、今後の返済について相談することで、差し押さえを回避する方法を提示してもらえる可能性があります。

債権者との交渉は弁護士や司法書士に任せよう

差し押さえが発生するまでには再三の督促があり、それに対応できない(しない)状況が続いたはずです。

債権者からの信用は著しく低下していると考えられるため、弁護士や司法書士といった借金問題の専門家に、交渉を代行してもらうことをおすすめします。

専門家に交渉を任せることで、具体的に返済計画を立て直し、分割払いを認めてもらえる可能性も高まります。

事態は一刻を争うため、差し押さえを回避するために至急弁護士や司法書士に相談し、交渉を進めてもらいましょう。

借金を一括返済する

延滞している借金を一括返済すれば、口座差し押さえを回避できます。

ただ、差し押さえが危ぶまれる状況まで来ているということは、延滞も長期化しているはずです。毎月の返済がままならない状況では、一括返済するのは非常に厳しいでしょう。

家族や知人など、信頼できる人に支援してもらい返済する方法もあります。しかしいくら親密でも、お金が絡むことでトラブルに発展してしまうケースも少なくありません。そのため、慎重な判断が必要でしょう。

債務整理を検討する

差し押さえが目前に迫っている状況なら、もっとも現実的な回避方法は「債務整理」を行うことです。

債務整理とは、借金に苦しむ人を救済する国が認めた制度です。債務整理を行うと、債権者との交渉や裁判所からの認可によって借金を減額したり、返済を免除してもらえたりします。債務整理を行えば、口座差し押さえの原因となっている借金問題を根本的に解決できるでしょう。

債務整理には、以下の3つの方法があります。

簡単にいうと、自己破産や個人再生は裁判所を介して借金の返済を免除・減額してもらう手続きです。これらの手続きが裁判所に認められれば、差し押さえは中止されます。

任意整理は、裁判所は介さず直接債権者と交渉し、将来の利息を免除してもらう手続きです。交渉に応じるかは債権者次第です。

債権者からすれば、差し押さえることで債権を回収できるため、交渉に応じるメリットはあまりないといえます。ただし、任意整理をしようとする人のほとんどは月々の返済すら難しい状態にあり、「任意整理に応じてもらえないなら自己破産するしかない」と考える人も少なくありません。

そのため、「回収できる債権額がゼロになるよりは、元本だけでも支払ってもらいたい」と考える債権者も中にはいるでしょう。

なお、各手続きにはメリット・デメリットがあります。例えば自己破産なら、借金から解放される代わりにすべての財産を処分しなければなりません。このように、手続きによって債務者が受けるデメリットが異なるため、状況に応じて選択する必要があります。

適切でない手続きを選択してしまうと、手続きがスムーズに進まず、口座差し押さえが回避できないこともあり得ます。

各手続きの特徴や詳しい内容については以下の記事で詳しく解説しているため、参考にしてください。

口座の差し押さえで弁護士・司法書士に相談するメリット

口座を差し押さえられる可能性があるケースでは「債務整理」が有効であると前章で解説しましたが、手続きを自分で行うのと弁護士や司法書士といった専門家に依頼するのとでは効果が大きく異なります。

債務整理を自分で行うことは法律上問題ありません。しかし、「債権者との交渉をすべて自分で行わなければならない」「相手が交渉に応じてくれにくい」といったデメリットがあるため、弁護士や司法書士に相談するのが一般的です。

弁護士や司法書士に相談した場合のメリットは以下のとおりです。

- 債権者とのやりとりをすべて任せられる

- 借金問題の解決方法について適切なアドバイスを受けられる

- そのケースに適した債務整理を提案してもらえる

それぞれ解説します。

債務整理で弁護士・司法書士に依頼する場合の両者の違いについては、以下の記事で詳しく解説しています。ぜひ参考にしてください。

債権者とのやりとりをすべて任せられる

弁護士や司法書士に依頼すると、債権者とのやりとりをすべて任せられるようになります。そのため「債務者と直接やりとりしたくない」という場合でも心配いりません。

債務整理の手続きを自分で行った場合、例えば「任意整理」なら以下のような作業を自分でしなければならないため、専門家に任せたほうがスムーズかつストレスなく進むでしょう。

債権者との交渉では、以下のようなことを話し合います。

- そもそも任意整理に応じてもらえるか

- 分割回数について

- 将来発生する利息をカットしてもらえるかどうか

専門家に依頼せず自分で債務者と交渉する場合、まったく相手にされなかったり交渉に応じてくれなかったりといったことが考えられます。応じてくれたとしても、分割回数を増やしてもらえない・将来利息をカットしてもらえないなど、期待した結果が得られるとは限りません。

しかし相手が専門家であれば債権者側も安心してやりとりできるため、交渉に応じてくれやすくなります。そのため、弁護士や司法書士に手続きを依頼したほうが、望んだ結果になる可能性が高いでしょう。

借金問題の解決方法について適切なアドバイスを受けられる

借金問題に強い弁護士・司法書士に相談すれば、借金問題の解決方法について適切なアドバイスを受けられます。口座の差し押さえを解除するためにはどうすればよいかがわかり、自力で問題解決を試みるよりも、早期に解決できる可能性が高まるでしょう。

借金問題は、周囲に相談することで解決できることもあります。

しかし、「借金を滞納した結果口座を差し押さえられそうになっている」ことを周囲に言えず、1人で抱え込んでしまうケースは少なくありません。中には家族にも言えず、「いつ差し押さえされるのか」と不安な日々を過ごしている人もいるでしょう。

専門家に相談すれば、借金問題の解決に向けて一歩踏み出せるのはもちろん、精神的にも安心できるでしょう。

そのケースに適した債務整理を提案してもらえる

専門家に相談すれば、自分に合った債務整理の方法を提案してもらえます。

前述のとおり、債務整理には「自己破産」「個人再生」「任意整理」といった種類がありますが、そのうちどの方法が適しているかは自分で判断できない場合があります。

しかし、借金問題や債務整理に精通している弁護士・司法書士であればさまざまなケースを見てきていると考えられるため、知識や経験を活かして適切な提案をしてもらえるでしょう。

そもそも債務整理を選択すべきケースであるかどうかも判断してもらえるため、専門家に相談するメリットは大きいといえます。

差し押さえられた預金は原則取り戻せない

たとえ口座が差し押さえられることで生活できなくなったとしても、一度差し押さえられた預金は原則取り戻せません。「差し押さえ」とは、債権者に認められた正当な権利であるためです。

不服申立てを行うことも可能ですが、差し押さえが不当なものであるなどの事情があるケースでなければ主張は認められないでしょう。

そのほか、債権者に取り下げてもらうよう交渉する方法もありますが、差し押さえまでしておいて簡単に取り下げてくれるとは考えにくいため、あまり期待はできません。

なお、「生活保護費や養育費、公的年金を差し押さえられると生活が困窮する」というような場合は、「差押禁止債権の範囲変更申立て」を検討するのも1つの手段です。

【差押禁止債権の範囲変更申立てとは】

生活保護費や公的年金が差し押さえられた場合に、裁判所への申し立てによって差し押さえの範囲を変更する制度。

ただし、申し立てを行ったからといって、必ずしも主張が認められるとは限りません。また、申し立てるべきかどうかの判断を含め、自分で対応するのは困難です。そのため申し立てを行いたいなら、弁護士への相談をおすすめします。

不服申立てについては、「差し押さえに不服を申し立てる」で詳しく解説します。

差し押さえられた口座は引き続き利用できるのか?

差し押さえに遭った場合、「差し押さえられた口座を引き続き利用できるのか」という問題があります。

結論を述べると、差し押さえられた口座もこれまでどおり利用可能です。

ただし以下のように、再度差し押さえをされる可能性があることや、滞納しているのが口座を有している銀行からの借入である場合に口座凍結のおそれがあるなど、注意すべき点があります。

- 差し押さえ後も口座の利用は可能だが、口座情報を把握されているため再度差し押さえに遭う可能性がある

- 口座を有している銀行からの借入を滞納していると口座が凍結され、口座そのものが利用できなくなるおそれがある

それぞれ解説します。

差し押さえ後も口座の利用は可能

前述のとおり、口座差し押さえの対象は「実行時点での口座残高」です。

口座そのものが差し押さえられるわけではないため、差し押さえ後も口座の利用は可能です。また、そのあと入金されるお金は差し押さえ対象にはなりません。

ただし、一度差し押さえが実行されたということは、口座情報などが債権者に把握されているということです。

対象となる債権の回収が完了していない場合は、再度の差し押さえもあり得るでしょう。そのため、引き続き口座を利用するなら差し押さえが繰り返される可能性があることは念頭に置いておいてください。

借金の滞納が自身の銀行からの場合は口座凍結される

ご自身が口座を持つ銀行からの借入を滞納していた場合は、上記とは少し取り扱いが異なります。

銀行からの借入を滞納した場合は、借入銀行の口座が凍結されることがあります。口座凍結は差し押さえと異なり、口座そのものが利用停止となり、預金残高も借金に引き当てられることになります。

つまり口座凍結とは、「口座そのものが対象となる手続き」です。

口座凍結されると、給料の振り込みや公共料金の引き落とし口座になっていた場合に入出金ができなくなるため、早急な対応が必要となるでしょう。

まとめ

口座差し押さえは、原因となっている借金を完済するか、差し押さえの取り消しが認められるまで継続します。

一度の口座差し押さえで対象となるのは、「実行時点の残高だけ」ですが、債権者の目的は債権回収です。そのため、全額を回収できなければ繰り返し差し押さえが行われる可能性があります。

口座残高から預金を引き出せば、一時的に回避することも可能ですが、長期間に渡って銀行口座が利用できなくなるため現実的ではないでしょう。

口座差し押さえを回避するには、根本的な借金問題を解決することが大切です。

差し押さえが目前に迫っているということは、状況は非常に逼迫しているということです。対応を間違うと、差し押さえによる生活の圧迫など直接的な影響は大きくなるでしょう。

できるだけ速やかに弁護士や司法書士に相談し、対処するようにしてください。

口座差し押さえはどのくらいの期間行われる?

口座差し押さえを受けると、所有している口座すべてが差し押さえられるのですか?

債権者が債務者の口座を差し押さえする際には、債務者の保有している口座の金融機関名、支店名を自力で把握しておかなければなりません。つまり、債権者に口座情報を特定されていない口座であれば、差し押さえられることはないのです。

口座が差し押さえられた場合、差し押さえた相手は確認できますか?

口座が差し押さえられた場合、差し押さえた相手を知りたければ督促状や催告状を確認しましょう。差し押さえが実行される前に、何かしら届いているはずです。それでもわからなければ、銀行に問い合わせる方法もあります。なお、通帳には「サシオサエ」としか記帳されないため、通帳記帳では確認できません。

口座差し押さえの影響が家族におよぶことはありますか?

口座差し押さえの影響が家族におよぶことは、基本的にはありません。口座残高が足りないからといって、家族の口座まで対象になることはないため安心してください。ただし、親が子どもの口座に自分のお金を振り込んでいる場合は「財産隠し」とみなされ、差し押さえの対象になる可能性があります。