20代で自己破産すると人生への影響はどれくらいあるのでしょうか?

自己破産を行うと5〜10年はブラックリストになってしまうため、借入やローンはできません。その間はスマホ本体代の分割払いができなくなることや車や住宅のローンを組めなくなることは多くの人に関係のあることでしょう。

ただし、自己破産が結婚や就職・転職に影響を与えることはありません。一定期間、つけない職種(資格制限)がありますがこれも、免責許可(借金が0になる)がおりれば復権しますので影響は限定的です。

そうなんですね。では、今日は20代の自己破産について詳しく教えてください。

20代で多額の借金を抱え、自己破産を迷っているけれど将来への影響が気になり、なかなか踏み出せない人は多いのではないでしょうか。

しかし、自己破産をするなら、再スタートを切りやすい若い内のほうが人生への影響は少なくなります。

例えば、自己破産のデメリットとして「新規でローンを組んだり携帯の分割払いができない」という点をあげられますが、20代のうちに自己破産をすれば遅くても30代には制約が解除されます。

20代で自己破産をしても、そこから真面目に働けばいくらでも挽回できます。滞納を続けて生活が破綻する前に、自己破産を検討してみましょう。

また、悩んでいるのであれば、弁護士などに相談してみるのも1つの方法です。無料相談を利用すれば、借金問題を解決するベストな方法を教えてもらえます。

→【相談無料】借金問題の解決に力を入れる弁護士はこちら!

この記事でわかること

- 20代で自己破産をしても、今後の人生へ与える影響は限定的

- 基本的に結婚相手や就職先などに自己破産の事実をバレることはない

- 早くに自己破産をすることがメリットになり得ることもある

- 20代であることを理由に自己破産で不利益を受けることはない

20代で自己破産をする人生への影響は少ない!

20代という若さで自己破産をすることに対して後ろめたさや、抵抗を感じている方も多いでしょう。中には、「今後の人生に影響するのではないか?」と心配されている方もいるのではないでしょうか。

しかし実際には、20代で自己破産をしても将来に与える影響は非常に少ないです。もっと言えば、20代のうちに自己破産をしてしまったほうが、後の人生に良い影響を与えることでしょう。

では、どうして早いほうがいいのか、その理由は以下の通りです。

- 破産したことを知られることはほぼないから

- 30代で信用情報の回復が図れるから

- 20代ならいくらでもやり直しがきくから

破産したことが周囲に知られることはほぼない

そもそも、破産したことが周囲に知られることはほぼありません。

官報や破産者名簿経由で周囲にバレることはないと考えていい

確かに自己破産を行うと「官報」という国が発行している新聞のような機関紙に掲載されますが、見ている人は極めて限定的です。

主には信用情報機関の人たちや、闇金業者など。つまり、官報がきっかけで自己破産の事実が周囲にバレることはほとんどないと考えられます。

そもそも、官報は毎日(行政機関の休日を除く)発行されており、1日200人近くの破産申立者の情報が載っています。つまり、「見つけよう」と思って探さない限り、見つかりません。

ちなみに官報には以下のような情報が記載されます。

- 事件番号

- 住所

- 氏名

- 破産手続きの日時

- 手続きをした裁判所

- その他(判決文や管財人氏名など)

官報以外にも「破産者名簿」に掲載されることもありますが、これも心配する必要はないでしょう。

破産者名簿とは、役所で保管されている名簿であって、限られた人しか閲覧できません。

この、破産者名簿は「自己破産の免責許可がおりなかった人」のみが掲載されます。つまり、自己破産手続きの結果、免責許可が決定して借金が0になった方は掲載されません。

結婚や就職、転職で不利益になるとは考えにくい

上記の理由から、結婚を考えている相手や、就職・転職先に自己破産の事実が知られるリスクは極めて少ないです。

また、もし会社に破産の事実が知られてしまったとしても、破産を理由に解雇されることはありません。

遅くとも30代には信用情報が回復する

自己破産を行うことで信用情報機関に事故情報(ブラックリスト)が掲載されるのは、最大で10年です。つまり、遅くとも30代のうちには信用情報が回復するということ。

確かに、信用情報機関に事故情報が登録されれば以下の制限を受けます。

- 新しい借入ができなくなる

- ローンを組めなくなる(車・マイホーム・スマホの分割払いなど)

- クレジットカードが使えなくなる

- 賃貸契約の審査が通らなくなる可能性がある

ただし、信用情報が回復すればこれらの制限も解除されます。

ちなみに、マイホームについて考え始め、購入する人が多い年齢層が30代です。要するにマイホームが欲しくなった頃合いには信用情報も回復しており、問題なく住宅ローンを組める可能性が高いということです。

20代ならいくらでもやり直しがきく

自己破産を行い借金が0になれば、この後の収入は全て自分のために使えます。もちろん、貯蓄することだって可能です。

20代なら今後いくらでもやり直しが効きます。真面目に働き、収支のバランスを考えて消費を行えば、同じ過ちを繰り返すことはないでしょう。

資格(職業)制限には注意しよう

自己破産の手続きを開始すると破産者となり、一定期間就くことができない職業があります。

制限を受ける期間は、破産手続き開始決定から免責許可(借金が0になる)がおりるまでの期間です。おおよそ4~6か月間と考えていいでしょう。

また、破産手続き開始決定後に免責許可がおりなかった場合は、先にもお伝えした破産者名簿に名前が掲載され、10年間資格制限を受けます。

現在、資格制限を受ける職種に就いている方であっても、自己破産を理由に退職する必要はありません。ただし、部署異動などの対応が必要となるため、会社には申し出るべきでしょう。

実際に自己破産によって受ける資格制限にはさまざまなものがあり「自分の場合、影響を受ける恐れがあるのか」詳しくは自己破産に強い弁護士に直接相談して確認するのが確実です。

当サイトでは借金問題の解決に力を入れる弁護士を紹介しています。全国対応&24時間無料相談が可能なので、ぜひ気軽に相談してください。

\ 自己破産の無料相談OK! /

資格制限を避けるには任意整理や個人再生を

現在、資格制限の対象職種に就いていて、部署異動もむずかしいのであれば、他の債務整理手続きを検討するしかありません。

少しでも借金を減らしたいと考えるのであれば、借金を大幅にカットできる個人再生、もしくは、将来の利息をカットできる任意整理を検討してください。

個人再生は、官報に載ってしまいますが、資格制限を受けることはありません。

任意整理は、将来の利息のみをカットする手続きであるため、経済的利益はあまり大きくはありません。しかし、官報に掲載されることはなく、資格制限も受けることはありませんので安心してください。

※任意整理、個人再生について詳しく知りたい方は以下の記事をご覧ください。

自己破産をしたいときは「借金問題に力をいれる弁護士・司法書士」に相談しよう

実際に自己破産をする場合、どこに相談すればよいかわからないという人も多いでしょう。

自己破産は裁判所で手続きをおこなうため、法律の専門家である弁護士や司法書士に相談します。

また、弁護士・司法書士のなかにも「得意な業務」というものがあるため、自己破産を専門とする弁護士・司法書士に相談することが大切です。

当サイトでも、全国から厳選した「自己破産に強い弁護士・司法書士」を紹介しています。どこも親身になって相談にのってもらえるので、気軽に相談してみましょう。

\ 自己破産の無料相談OK! /

ワンポイント解説

弁護士と司法書士は、依頼できる借金の金額に違いがあります。司法書士の場合、140万円までの借金しか債務整理の業務をおこなえません。一方、弁護士は金額に関係なく業務をおこなえます。

ただし、司法書士に依頼したほうが費用を抑えられるケースが大半のため、自分の債務状況にあわせてそれぞれ使い分けましょう。

20代の自己破産者の割合はどれくらい?

では、実際に20代で自己破産をしている人はどれくらいいるのでしょうか?

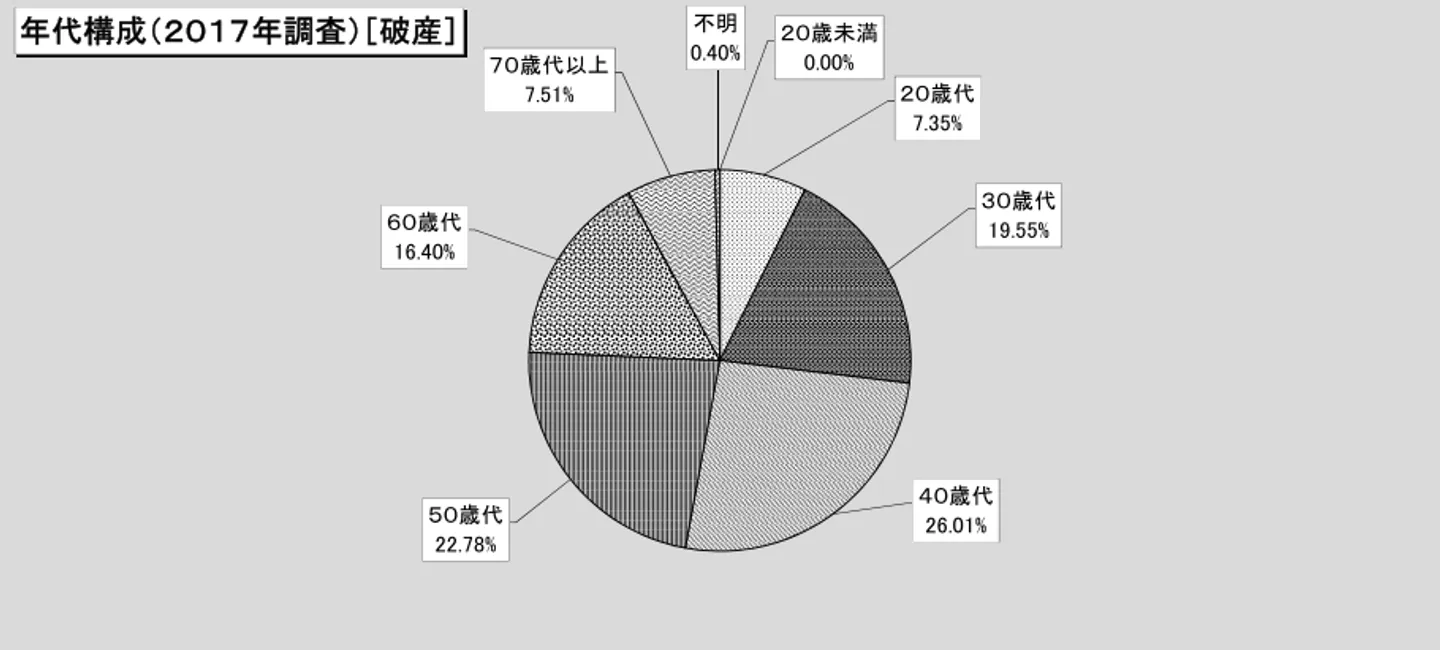

日本弁護士連合会の「2017年破産事件及び個人再生事件記録調査」によると、20代の自己破産者の割合は全体のうちの7.35%でした。

引用元:2017年破産事件及び個人再生事件記録調査

20代だから自己破産に通りにくいということはない

- 「20代であれば、働いて借金を返済しなさい」と言われるのではないか?

- 若さを理由に免責許可がおりないのではないか。

などと心配されている方もいるかもしれませんが、年齢を理由に不利益を受けることは絶対にありません。

自己破産は、条件さえ満たせばだれでも可能です。20代未満の未成年の方でも可能ですし、高齢者も可能です。自己破産に一切の年齢制限はありませんので安心してください。

自己破産手続きはだれでも可能

自己破産は下記の2つの条件を満たせばだれでも可能です。

- 免責不許可事由に該当しないこと

- 支払い不能状態であること

免責不許可事由には、現在の自己破産の申し出から7年以内に自己破産を行った事実や、ギャンブルや浪費によって作った多額の借金が定められています。ただ実際には、【ギャンブルで作った借金=自己破産ができない】ではありません。

免責不許可事由に該当した場合であっても、裁量免責と言って、自己破産の免責許可がおりるケースは多いです。そのため実際には、自己破産手続きを行うことはだれでも可能であり、どのような状況でも免責許可がおりる可能性はあります。

その一方で、免責許可を決定するかどうかの最終的な判断は裁判官が行います。そのため、免責不許可事由に該当していなくても、免責許可がおりないこともあるでしょう。手続き自体はだれでも可能ですが、免責許可がおりる・おりないの最終決定はケースバイケースと、覚えておいてください。

未成年であっても自己破産はできる

自己破産に年齢制限はないため、20歳未満の未成年の方も自己破産が可能です。「未成年者が借金を抱えることはできない」と思っている方もいるかもしれませんが、法定代理人(親権者・成年後見人)の同意があれば可能です。

仮に未成年者が法定代理人の許可なしに行った契約はそもそも、無効となるため、自己破産の対象になりません。しかし、車のローンやクレジットカードなど、安易に契約を許し、経済的に困窮してしまう未成年者がいるのも事実です。

さらに、2022年には成人年齢が18歳まで引き下げられてしまうため、20代に限らず10代の自己破産者も増えることでしょう。自己破産は年齢に関係ないと言いながらも、法定代理人が経済的な監視を行っておくことはとても大切なことでしょう。

年齢が若いことを理由に自己破産手続きへ影響を与えることはない

中には「年齢が若いことを理由に免責許可がおりないのではないか?」と不安に思っている方もいることでしょう。しかし、自己破産の免責許可へ与える影響に年齢は、一切関係ありません。

先にもお伝えしましたが、自己破産は10代でも可能です。もちろん、若さを理由に不利益を受けることは絶対にありません。ただ、全年齢共通で借金を作った理由は問われますので気をつけてください。

例えば、浪費癖やギャンブルが甚だしく自己破産を検討されているのであれば、「まだ若いし、働いて返済しなさい」となる可能性もあるかもしれません。ただ一般的には、年齢と自己破産の関係はありませんので安心してください。

20代で自己破産をする人は意外と多い現実

2017年「破産事件及び個人再生事件記録調査」の特徴(ほぼ3年に1度調査)によって発表された情報によれば、20代・30代の破産者が全体の20%弱を占めています。とくに注目すべきは、「最初の融資から破産手続きまでの期間が5年以上経過している」人が減少していること。

つまり、若い世代に対する過度な貸付が行われている可能性があるという事実です。言い方を変えれば、安易に借入を行ってしまう20代が多く、結果として破産手続きを開始する人が多いとも言えます。

生活苦や低所得が原因で借入を始める20代が多く、【返済をするために新たな借金をする。最終的には、借金の返済ができなくて自己破産をする】といった場面が見て取れます。20代で自己破産をすることは決して恥ではなく、今勉強できたことを良かったと思うべきでしょう。

参考:消費者問題ニュース(P5)

\ 自己破産の無料相談OK! /

まとめ

今回、20代で自己破産をすることで、今後の人生に与える影響はあるの?といったことについてお伝えしました。実際、20代で自己破産をしても、不利益を受ける事実は限定的であって、むしろ若いうちに破産手続きをしてしまったほうが良いでしょう。

20代で自己破産を経験できたことは、とても大事な財産になりますし、今後の人生に必ずプラスとなるでしょう。また、20代であることを理由に、自己破産で不利益を受けることはありません。

いずれ自己破産をする結果になるのであれば、早い段階で自己破産を終わらせ、30代には回復しておいたほうが良いです。今回、お伝えしたことを参考に、早い段階での自己破産を検討してみてください。

20代での自己破産に関するよくある質問

20代で自己破産を行う影響はどんなものがありますか?

信用情報機関に事故情報が掲載され、クレジットカードが使えなくなったり、新たな借入やローンを組むことができなくなります。ただし、最長でも10年で信用情報は回復し、自己破産以前の制限のない生活に戻れます。

20代で自己破産をしている人の割合はどれくらいですか?

日本弁護士連合会の「2017年破産事件及び個人再生事件記録調査」によると、20代の自己破産者の割合は全体のうちの7.35%でした。

自己破産に年齢制限はありますか?

いいえ、自己破産に年齢制限はなく、20代だからといって自己破産の免責許可が下りないということはありません。

現在23歳なのですが、いま自己破産をしたらいつからローンが組めますか?

自己破産後ローンが組めるようになるのは、5~10年後が通常です。

そのため、早くて28歳、遅くても30歳くらいまでには組めるようになるでしょう。

20代で親にバレず自己破産するにはどうしたらよいですか?

同居や仕送りをしてもらっている場合は、財産調査や両親の給与明細の提出などが求められるため、隠すことは難しいでしょう。

独立して一人暮らしをしていれば、両親が官報でわざわざ探さない限り、知られる可能性は低いでしょう。