借金を滞納してから給料が差し押さえられるまでの流れ

借金を滞納すると、給料が差し押さえられるケースは珍しくありません。

ただし滞納が始まるとただちに給料を差し押さえられるのではなく、債権者や裁判所から段階的に通知が届き、最終的に差し押さえに至ります。

債権者や裁判所から届く通知には、主に以下のような種類があります。

| 通知 |

送付者 |

| 差押予告通知 |

債権者 |

| 支払督促 |

裁判所 |

| 仮執行宣言付支払督促 |

裁判所 |

| 訴状 |

裁判所 |

| 債権差押命令 |

裁判所 |

次の項目から、それぞれの通知の意味や給料差し押さえまでの流れについて、順を追って説明します。

債権者から差押予告通知が届く

借金を滞納し始めて1~2ヶ月の間は、電話や郵便物による督促がおこなわれます。

1回目の滞納については「支払日を忘れていた、勘違いしていた」という人も多いため、電話で「入金をお忘れですよ」と軽く支払いを促される程度です。

しかし2回目以降の滞納に対しては、支払不能の状態に陥っていると判断されるため、自宅へ「督促状」「催告書」などと書かれたの物々しい封書が届くようになります。

それでも滞納が続く場合、債権者から「差押予告通知」が届くのが一般的です。

差押予告通知は「このまま滞納すると裁判所に申立てて財産を差し押さえますよ」という意味を持っています。

差押予告通知に法的効力はなく、届いたからといってただちに給料を差し押さえられる恐れはありません。

しかし差押予告通知を無視すると、債権者が本当に裁判所へ申立てをおこなう恐れがあるため、早めの対処が必要です。

裁判所から支払督促が届く

差押予告通知を無視して返済をおこなわないと、2週間~1ヶ月後に支払督促が届くのが一般的です。

支払督促は、債権者が裁判所へ支払督促の申立てをおこなったことを意味しています。

支払督促を受取った場合、2週間以内に裁判所へ異議申立書を提出しなければ、支払督促の内容を認めたとして債権者に有利な形で手続きが進んでしまいます。

その結果、債権者に債務者の財産を差し押さえる権利が与えられてしまう恐れがあるため、支払督促を受取ったら早急に対処しましょう。

支払督促を無視すると仮執行宣言付支払督促が届く

支払督促を無視して返済もおこなわない場合、次の段階として裁判所から仮執行宣言付支払督促が届きます。

仮執行宣言付支払督促も支払督促と同様、受取ってから2週間は裁判所へ異議申立てできる期間が設けられています。

ただし仮執行宣言付支払督促の場合、異議申立てをおこなわないと、仮執行宣言付支払督促の内容がそのまま確定してしまうのです。

確定した仮執行宣言付支払督促は、訴訟での判決と同様の効力を持ち、債権者は債務者の財産を差し押さえる権利を得ることになります。

仮執行宣言付支払督促が確定すると、次の段階として債権差押命令が届きます。

支払督促に異議を申立てると訴状が届く

支払督促が届いてから2週間以内に裁判所へ異議を申立てると、支払督促は効力を失います。

しかし支払督促の効力が消えても、安心はできません。

支払督促に対して債務者が異議申立てをおこなう場合、ほとんどの債権者は訴訟手続きへ移行し、再び給料を差し押さえようとしてくるからです。

債権者が訴訟手続へ移行すると、裁判所から訴状が届きます。

訴状を受取った場合、支払督促と同様に裁判所へ異議を申立てなければ、訴状の内容を認めたとして債権者に有利な形で手続きが進んでしまいます。

その結果、債権者に債務者の財産を差し押さえる権利が与えられてしまう恐れがあるため、訴状を受取ったら早急に対処しましょう。

訴状の内容に異議を申立てる方法は、主に以下の2つです。

- 訴状に同封されている口頭弁論期日呼出状に書かれた口頭弁論期日に、裁判所へ出頭する。

- 口頭弁論期日の1週間前までに答弁書を提出する。

ただし支払督促と違い、ただ異議を申立てるだけでは訴状の内容を覆すことはできません。

訴状の内容を覆すには、対抗し得る証拠を提出する必要があるのです。

もし訴状が届いても何もせず無視したり、訴状の内容を覆せなかった場合は、債権者に有利な判決が下り、債務者の財産を差し押さえる権利が債権者に与えられます。

判決内容が確定すると、次の段階として債権差押命令が届きます。

債権差押命令が届き給料差し押さえが確定する

仮執行宣言付支払督促や判決が確定すると、債権差押命令が届きます。

債権差押命令には、差し押さえられることが決まった財産の範囲などが記載されています。

ちなみに給料を差し押さえられる場合、債務者よりも先に勤務先の会社へ債権差押命令が届くのが通常です。

なぜなら先に債務者へ債権差押命令が送達されると、債務者によって財産の処分・隠匿がおこなわれ、債権者の利益が害される恐れがあるためです。

また債権差押命令を受け取ると、それ以降、勤務先の会社が債務者へ給料を支払うことは禁止されます。

そのため債権差押命令が届いてから給料差し押さえを防ぐことは、ほぼ不可能といえます。

借金の滞納による給料の差押え回避のためにするべき2つのこと

借金の滞納があると、債権者は「このまま滞納すると裁判所に差押えの申立てをします」という旨を債務者に通知する「差押予告通知」を送付することが一般的です。

差押予告通知に法的効力はありませんが、無視してしまうと支払いの意思がないとみなされ債権者は裁判所に差押えの申立てをします。

その後届く「支払督促」や「仮執行宣言付支払督促」は裁判所から送付されたもので、債権者が裁判所に差押えの申立てをしたことを意味します。

これらの通知に対して異議を申立てなければ、いつ給料や財産が差押えられてもおかしくありません。

この項目ではどのタイミングでどのような行動をすれば、給料の差押えが回避できるのかお伝えします。

差押予告通知が届いたらすぐに債務整理を依頼する

差押予告通知が届いたら一括で借金の返済をするのが望ましいですが、難しいケースがほとんどだと思います。

そこで債権者から差押予告通知が届いたらすぐ弁護士に債務整理の依頼をすることで、給料の差押えを回避できます。

債務整理の手続きを開始すると債権者からの取り立てはストップし、給料が差押えられることもありません。

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

引用元:e-Govポータル「貸金業法第21条」

ただし、差押えがおこなわれてしまった後だと手続きが開始できなかったり、すでに差押えられてしまった給料や財産を取り戻すのは不可能である場合がほとんどです。

債務整理には「任意整理」「自己破産」「個人再生」という3種類がありますが、いずれの方法も差押予告通知が債権者から送られてきたらすぐに開始しましょう。

>>【給料の差押え回避】今すぐ弁護士に無料相談する

利息がなくなれば支払い可能なら「任意整理」

「任意整理」とは弁護士が債権者と交渉して、借金の減額をしてもらう手続きです。

一般的には将来的な利息がカットされ、元金のみを3~5年の期間で返済していきます。

任意整理は裁判所を通さない手続きなので、手続きにかかる期間も短く、周りに知られるリスクも低いです。

ただし、任意整理は債権者との交渉であるため、借入してから半年未満など取引期間が短い状態での交渉などは成立しづらいケースもあります。

また、すでに差押えられてしまった後に任意整理で交渉しても差押えを解除することはできないので、その場合は次に説明する他の方法を検討しましょう。

借金が年収の1/3以上で支払い不能なら「自己破産」

借金が年収の1/3を超えていると、自力での完済が難しくなっていることが多いです。

一度差押えを回避できたとしてもまた滞納してしまい、再度債権者から差押予告通知が届く、というぎりぎりの状態を繰り返してしまうことも珍しくありません。

そのような場合は「自己破産」で債務をすべてなくすことをおすすめします。

自己破産をすると、一部の自由財産を除くすべての財産は処分の対象となり、手放すことになりますが給料の差押えは回避できます。

また独立した単身世帯であれば、周りに知られず自己破産することも可能です。

ただし、すでに給料が差押えられてしまった後だと、裁判所が破産手続開始の決定をするまで差押えは解除されないので、差押予告通知が届いたらすぐに弁護士に自己破産を依頼するのがよいでしょう。

自己破産ができる人の条件は次の記事で詳しく説明しています。

自宅など残したい財産があるなら「個人再生」

「個人再生」は借金総額を大幅に圧縮し、条件を満たしていれば自宅を所有したまま債務整理の手続きを進められます。

裁判所が個人再生手続きの開始決定すると、給料の差押えは中止されます。

ただし、債務者が給料の全額を受け取れるのは再生計画が裁判所に認可された後なので、申立てから1年近くかかることも珍しくありません。

また、個人再生は借金総額が圧縮されるとはいえ、手続き後も借金の返済をしていくので安定した収入や支払い意思が必要です。

個人再生の詳しい要件は次の記事で説明しているので、参考にしてください。

すぐに債務整理が難しければ少額でも返済をすると督促が和らぐこともある

すぐに債務整理を依頼するのが難しい場合、差押予告通知が届いたらすぐに少額でも返済をすると、債権者は裁判所に申立てするのを待ってくれることがあります。

支払督促が届いてしまった後では、すでに債権者が差押えを裁判所に申立てしているので、少額返済をしても基本的に給料の差押えは回避できません。

また、差押予告通知が届いた後に少額返済をする場合は、債権者へ返済意思があることをしっかりと伝えましょう。

債権者との交渉次第では返済期限を延長してもらうこともできますが、何度も認めてもらえるわけではないので、早めに弁護士に相談して債務整理の手続きをするのがおすすめです。

支払督促が届いたら2週間以内に異議を申立てる

支払督促は、届いてから2週間以内であれば異議を申立てることができます。

支払督促に異議の申立てをしないと、訴訟で判決が下りたことと同様の扱いとなり、差押えがおこなわれます。

異議を申立てると支払督促の効力はなくなり、債権者は再度支払督促を申立てることはできません。

ただし、支払督促の効力がなくなったから差押えが回避できるということではないので注意しましょう。

債務者が支払督促に異議を申立てて支払督促の効力がなくなると、債権者は訴訟に移行することがほとんどです。

そのため、債権者が訴訟を起こす前に一括で返済をするか、債務整理を弁護士に依頼しましょう。

借金の滞納で給料が差押えられてしまったときの対処法

支払督促や仮執行宣言付支払督促に異議の申立てをしないと、給料や財産の差押えがおこなわれます。

差押えがおこなわれてしまった後は、差押えを解除しての分割返済や、任意整理は基本的に認められません。

給料の差押えは基本的に債務がなくなるまで解除されないため、どうしても生活に困る場合は勤務先を変えたり任意整理以外の債務整理で対処しましょう。

また、給料の差押えがおこなわれると、会社も裁判所からの要請に応じる手続きをする必要があるので、借金の事実が知られてしまうことは避けられません。

この項目では、実際に給料が差押えられてしまったときの対処法をお伝えします。

勤務先を変えて債権者には教えない

一度給料差押えを受けてしまうと、借金残債を完済するまで原則解除されません。

自己破産や個人再生の手続きを申請しても、裁判所から手続き開始の許可がおりるまで給料の差押えは解除されないことが一般的です。

そのため、すぐに給料の差押えを止める手段として勤務先を変えることは有効です。

債権者は簡単に転職先を知ることはできません。転職後は、再度給料を差押えられるのを防ぐために新しい勤務先は教えないようにしましょう。

ただし、給料から借金の回収ができなければ、債権者はその他の財産の差押えに移行する可能性もあります。

転職で給料の差押えは回避できますが、債権者は車や宝飾品、不動産などの差押えもできることを覚えておきましょう。

銀行口座から預金を引き出しておく

債務者が転職し、給料から借金を回収できなくなると債権者は銀行口座を差押える場合があります。

そのため、勤務先を変えた場合は口座を差し押さえられる前に、銀行口座から預金を引き出しておくとよいでしょう。

銀行口座を教えていなくても、債権者によっては手当たり次第に金融機関の口座を差押えることもあります。

どうしても預金を引き出しておけない理由がある場合は、規模があまり大きくない地方銀行に口座を作り預けておいたり、いくつかの口座に分けて預金を預けておくことも、預金の全額差押えを回避する手段です。

生活ができなければ自己破産の手続きをする

勤務先を変えることが現実的ではなく、給料の差押えによって生活がままならないという場合は自己破産の手続きをするのがおすすめです。

ただし、前の項目でも説明したように自己破産の手続きをしても免責がおりるまで給料の差押えは解除されません。

自己破産は弁護士への相談から手続きの開始が決定するまで1年以上かかってしまうケースも多くあります。

そのため、すぐに手続きを開始してくれる事務所や、法テラスに依頼するのがおすすめです。

法テラスは国が設立した法的支援をおこなう機関で、弁護士費用の立替制度もあります。

依頼したい弁護士が決まっている場合は、直接弁護士事務所に依頼する必要がありますが、そうでなければ法テラスを利用するのもよいでしょう。

立替制度の詳しい要件は法テラスのページを参考にしてください。

参照:法テラスホームページ「費用を立て替えてもらいたい」

差押えの時効と差押え可能な給料の範囲

借金が完済されるまで、給料の差押えは原則解除されません。

また、借金の返済を命ずる判決が確定すると、債権者は債権が回収できるまで10年間いつでも差押えをおこなえます。

また、10年間の時効は差押えの実行でリセットされるため基本的に成立せず、差押えの可能性は借金の返済が終わるまでなくならないと考えておきましょう。

なお、ボーナスや退職金も差押えの対象となりますが、身内の給料にまで差押えが及ぶことはありません。

差押えが続くと生活がままならなくなってしまうときは、弁護士に依頼して自己破産か個人再生の申立てをするのがよいでしょう。

一度差押えられると10年間はいつでも差押えられる可能性がある

差押えをおこなうために債権者は「債務名義」を取得する必要があります。

債務名義とは、債権者が債務者名義の財産を差押えるために必要な公的文書のことで、例えば以下のようなものが債務名義に該当します。

債務名義の時効は10年ですが、差押えがおこなわれると時効がリセットされ、そのときからまた10年間は債務名義が有効になります。

そのため、勤務先を変えたとしても10年以内に債権者に勤務先が知られると、給料を差押えられる可能性があるのです。

そのたびに転職することは現実的ではないので、早めに債務整理を依頼するのがおすすめです。

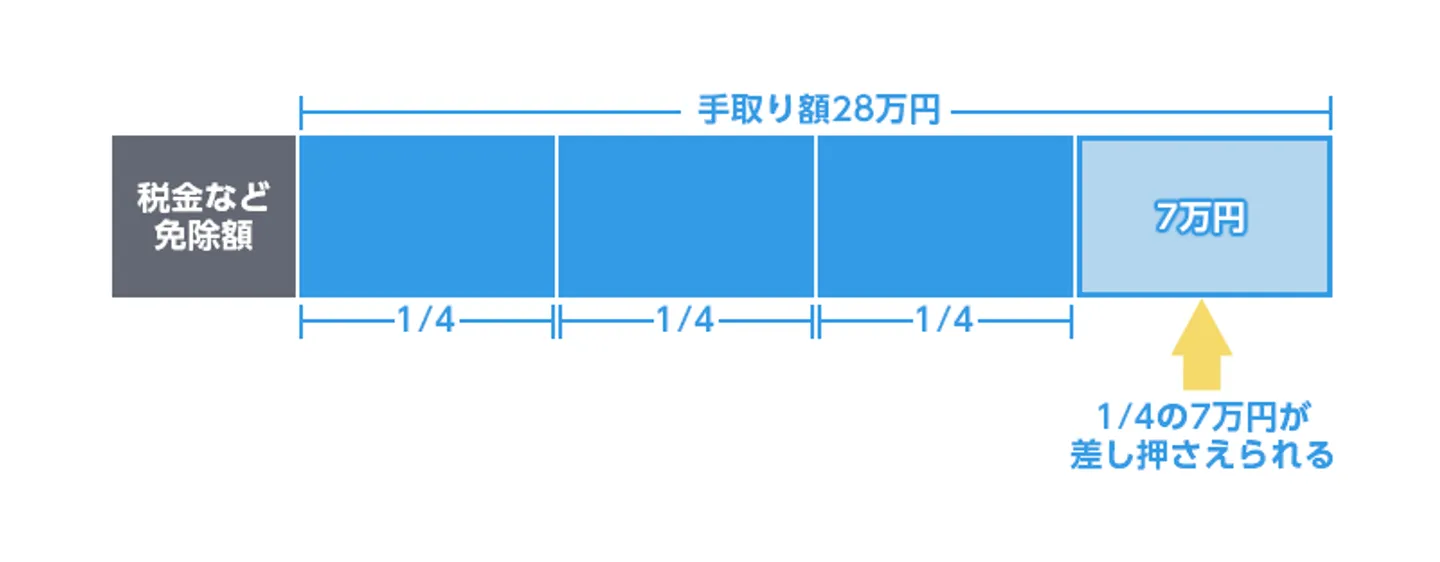

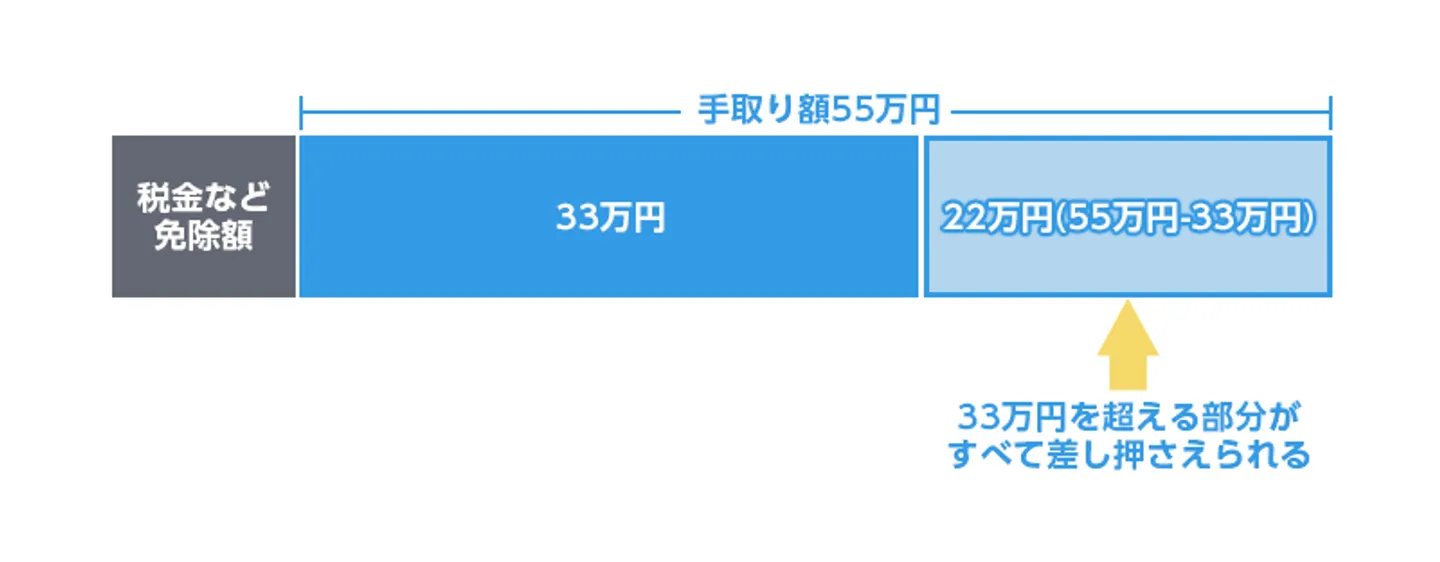

差押えられる給料は原則手取り額の1/4まで

債権者が差押えできる給料は原則、総支給額から社会保険や年金、各種税金などを引いて支給される手取り額の1/4までです。

ただし、手取り額が44万円を超える場合、33万円を超える金額はすべて差押えが可能となっています。

例①:手取り額が28万円の場合

28万×1/4=7万 →7万円が差押えられる

例②:手取り額が55万円の場合

55万-33万=22万 →22万円が差押えられる

差押えは債権者が債務を回収できれば解除されるため、差押え後の給料で生活がまかなえるのであれば、差押えを受け入れるのも借金問題解決の手段です。

給料が差押えられると必ず会社に借金の事実が知られる

給料の差押えがおこなわれるときは、裁判所からの差押要請に債務者の会社が応じる必要があるため、会社に借金の事実を隠しておくことは不可能です。

また、複数社から差押えの要請がきた場合、会社は供託手続きをしなければなりません。

供託とは、金銭、有価証券などを国家機関である供託所に提出して、その管理を委ね、最終的には供託所がその財産をある人に取得させることによって、一定の法律上の目的を達成しようとするために設けられている制度です。

参照:法務省「供託手続」

供託手続きは必要書類や煩雑な作業が多いため、会社にとってかなりの負担となります。

借金の滞納による給料の差押えは、会社に借金の事実が知られてしまうだけでなく、会社へ迷惑をかけてしまうことも覚えておきましょう。

差押えの明確な日程は知らされない

支払督促などの通知を無視してしまうと、いつ差押えられてもおかしくない状況ですが、明確な差押えの日程が債務者へ事前に知らされることはありません。

なぜなら、債務者が夜逃げなどをして借金を踏み倒すのを防ぐためです。

前の項目でも述べたように、給料の差押えは会社にも大きな迷惑がかかります。

差押予告書が届いた時点で、債権者に連絡をとったり債務整理をすることで、給料の差押えを回避するようにしましょう。

自分の給料が差押えられても身内の給料には影響しない

自分の給料が差押えられても、身内の給料や財産に影響はありません。

ただし、身内が連帯保証人に設定されている場合は事情が異なります。

主債務者が勤務先を変えて債権の回収ができなくなってしまったり、自己破産をしたときに債権者は連帯保証人に返済を求めることができます。

連帯保証人は債権者から返済を求められたら、応じなければなりません。

もしも身内や友人が連帯保証人に設定されていて、迷惑をかけたくないのであれば債権者に黙って勤務先を変えるのはあまり得策ではないでしょう。

ボーナスや退職金も差押えの対象となる

ボーナスや退職金も差押えの対象となります。

ボーナスや退職金が差押えられる場合も、差押え限度額の計算方法は変わらず「手取り額の1/4」または「手取り額が44万円を超えるなら33万円を超える額の全額」です。

借金滞納による給料差し押さえができないケース

給料を差し押さえてしまえば、債権者は毎月確実に借金を回収できるようになります。

そのため債務者が借金を滞納した場合、なんとしても給料を差し押さえようとしてきます。

しかし、なかには債権者が給料差し押さえを「したくてもできない」ケースもあるのです。

次の項目から、給料差し押さえができないケースについて詳しくお伝えします。

債務者が無職の場合

債務者が無職の場合は差し押さえる給料が発生していないので、当然として給料の差し押さえができません。

また「以前はどこかに勤務して給料をもらっていたが、今は無職」という場合も、いま受取れる給料が発生していなければ、給料の差し押さえを受けることはありません。

もし以前の勤務先へ債権差押命令が届いても、会社の人が既に退職していることを伝えて終わりでしょう。

債務者の職場がわからない場合

仮執行宣言付支払督促や判決が確定すれば、裁判所は債権者に債務者の財産を差し押さえる権利を与えますが、差し押さえる財産の調査まではしてくれません。

そのため差し押さえる財産については、債権者が自ら調べなければならないのです。

債務者の給料を差し押えたい場合、勤務先の会社名や住所さえ分かれば差し押さえは可能ですが、そのような情報も分からないとなると差し押さえは実質不可能です。

よって債務者の職場がわからない場合は、給料の差し押さえができません。

債務者が勤務する会社が差し押さえ分の給料支払いを拒否した場合

従業員の給料について債権差押命令が届いたら、ほとんどの会社は素直に従い、従業員の給料から差し押さえ範囲の金額を引いて、債権者へ支払います。

差し押さえ対象の財産があるにもかかわらず支払いを拒否した場合、債権者から裁判を起こされる恐れもあるため、支払いを拒否することは会社にとってもリスクだからです。

ただし債務者の家族が経営者の場合など、なかには差し押さえ分を債権者へ支払うことを拒否する会社もあります。

せっかく財産を差し押さえる権利を得ても、会社に支払いを拒否されてしまっては、債権者も給料差し押さえはできないのです。

借金完済後に借金の繰り返しを防ぐ方法

債務整理は借金問題を解決することに加え、借金の繰り返し防止にも有効な手段です。

債務整理をすると、どの手続きであっても信用情報に事故情報が登録されます。

事故情報の登録は、必ずしもデメリットだけでなく借金を繰り返してしまう人に対しては、メリットとなることも多いです。

この項目では、借金完済後に借金を繰り返さないためにするべきことをお伝えします。

債務整理は借金完済後の借金繰り返し防止にも有効な手段

債務整理をすると、信用情報に事故情報が登録されるため新規での借入が一定期間できなくなります。

この状態を「ブラックリストに載る」と表現することもあります。

信用情報に登録された事故情報は5~10年程度は解除されず、その間は新規での借入やクレジットカードを作ることができません。

そのため、借金の繰り返し防止にも繋がります。

「債務整理」や「ブラックリスト」と聞くと、マイナスなイメージを持ってしまうかもしれませんが、借金を繰り返してしまう人にとっては解決策となることも多いです。

ブラックリストのさらに詳しい情報は以下の記事で解説しています。

信用情報回復後もなるべくクレジットカードやローンで借金を作らない

信用情報が回復した後も、クレジットカードの利用やローンでの買い物は最低限にするとよいでしょう。

信用情報が回復すると、以前と変わらず新たな借入やクレジットカードの作成ができてしまいます。

ここで前と同じように借入やカードでの買い物を繰り返してしまうと、また給料の差押えまで発展してしまうこともありえます。

カードで買い物をしたい場合は、支払いと同時に銀行口座から引き落としがされる「デビットカード」や事前にチャージした分しか使えないタイプのプリペイドカードを利用するのがおすすめです。

家計簿を仔細につけて自分の収支を明確にする

家計簿をつけて、自分の収支を常に明確にしておくことも大切です。

家計簿をつけるときは、なるべく1円単位で細かく記入して出費を消費、投資、浪費に分類しましょう。

- 消費・・・生活に欠かせないものへの出費。家賃、食費、水道光熱費、通信費など。

- 投資・・・将来的に役立つものへの出費。株式投資、スキルアップのための習い事、書籍費など。

- 浪費・・・必要以上の贅沢品や無駄なものへの出費。衝動買いや、パチンコ、競馬などのギャンブル、必要以上に贅沢な外食など。

浪費も自分の給料でまかなえているのであれば、我慢する必要はありませんが、それが借金に繋がりそうならすぐに見直しましょう。

投資や消費も、見直すことで生活に余裕ができる場合もあります。

家計の管理を家族に頼む

自分で家計を管理する自信がないときは、家族に家計の管理を頼むのも借金を繰り返さないための有効な手段です。

家族に給料が振り込まれる口座のカードを預けることで給料の使いすぎを防ぐことができます。

また、家計簿を家族にチェックしてもらうのもよいでしょう。

自分で家計の管理をするのが不安なときは、家族に協力してもらうことも大切です。

まとめ

給料の差押えを回避するには債権者から「差押予告通知」が届いたらすぐに行動する必要があります。

間に合わず「支払督促」が届いてしまっても、2週間以内に裁判所へ異議を申立てることで差押えまで猶予ができます。

その間に債務整理の手続きを弁護士に依頼して、給料の差押えを回避しましょう。

差押予告通知の段階であれば、任意整理ができる可能性もありますし、支払督促が届いていても給料の差押えを回避できるケースがほとんどです。

自己破産と個人再生は給料が差押えられてしまった後でも手続きができますが、裁判所に免責や再生計画案が認められて差押えが解除されるまで、1年程度かかってしまうことを覚えておきましょう。

また、債務整理は借金完済後に借金繰り返しを防止するためにも有効な手段です。

債権者から差押予告通知が届いたら、給料の差押えまであまり時間はないと認識し、すぐに弁護士に相談するのがよいでしょう。

借金滞納による差押えのよくある質問

借金を滞納していたら、債権者から「差押予告通知」が届きました。どうしたらよいでしょうか。

債権者からの差押予告通知は「このままだと裁判へ移行します」という警告です。この通知に法的効力はないので、すぐに差押えられることはありませんが、返済をこれ以上滞納すると裁判へ移行して差押えられてしまいます。

自力での返済が困難となっている場合は、早めに弁護士へ債務整理を依頼して差押えを回避するのがよいでしょう。

STEP債務整理「債務整理に力を入れるおすすめの弁護士を紹介」

債権者から裁判を起こされて給料の差押えが決定したのですが、給料はすべて差押えられてしまうのですか?

債権者が差押えできる給料は原則、総支給額から社会保険や年金、各種税金などを引いて支給される手取り額の1/4までです。

ただし、手取り額が44万円を超える場合、33万円を超える金額はすべて差押えが可能となっています。

給料の差押えが解除されるのはいつですか?

原則、債権者が滞納分の借金を回収し終えるまで差押えは解除されません。

複数の消費者金融から給料を差押えられることになったのですが、どうなるのですか?

給料の差押え範囲は1/4までと変わらず、A社が回収し終えたらB社、その次はC社というように、順番にすべての債権者が借金を回収し終えるまで差押えが続きます。

給料が差押えられることは会社にバレますか?自分で規定額を債権者へ振り込めばバレませんか?

給料の差押えがおこなわれるときは、裁判所からの差押要請に債務者の会社が応じる必要があるため、会社に借金の事実を隠しておくことは不可能です。

自分で規定額を支払う、という交渉も債権者は受け付けないでしょう。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-