裁判所から支払督促が届いた時は強制執行一歩手前の状態にある

債権者ではなく裁判所から支払督促が届き、驚いている人も多いと思いますが、現在の状況は法的措置が取られて強制執行になる一歩手前の状態です。

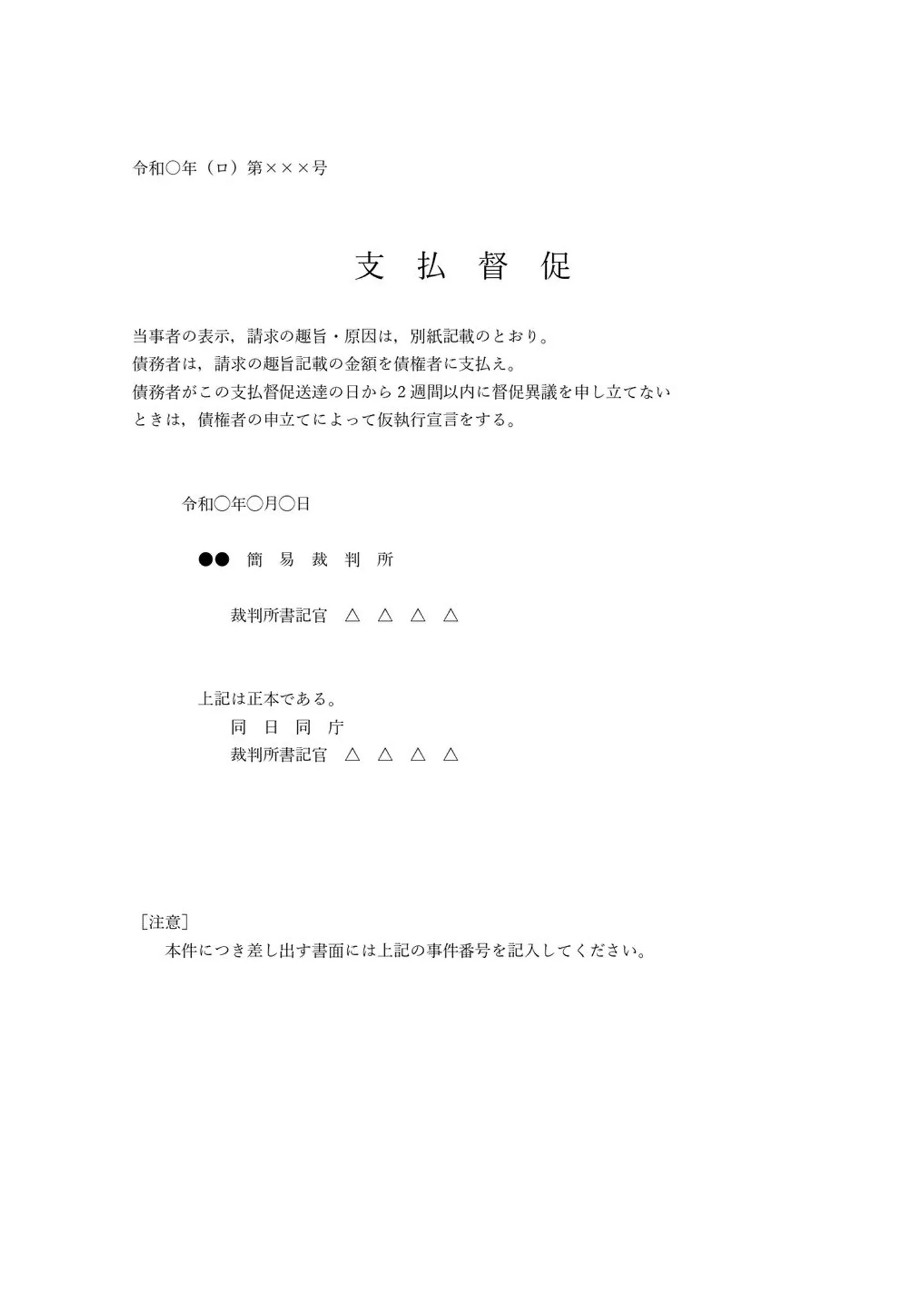

裁判所から送られてくる支払督促は、債権者が裁判所に「お金を返してもらえないので相手方に支払いを命じてください」と申立てたことを意味します。

支払督促は、次のような流れで行われます。

- 債権者が簡易裁判所に支払督促を申立てる

- 支払督促が発行・送付される

- 債務者が異議申立てをすれば訴訟へ移行、異議申立てがなければ債権者は強制執行の申立てを行う

参照:裁判所「支払督促」

上記のように、支払督促を放置していると、債権者は強制執行の権利を得ることになります。

強制執行が行われると、債務者は自分の意思や事情に関係なく財産を没収されてしまいます。

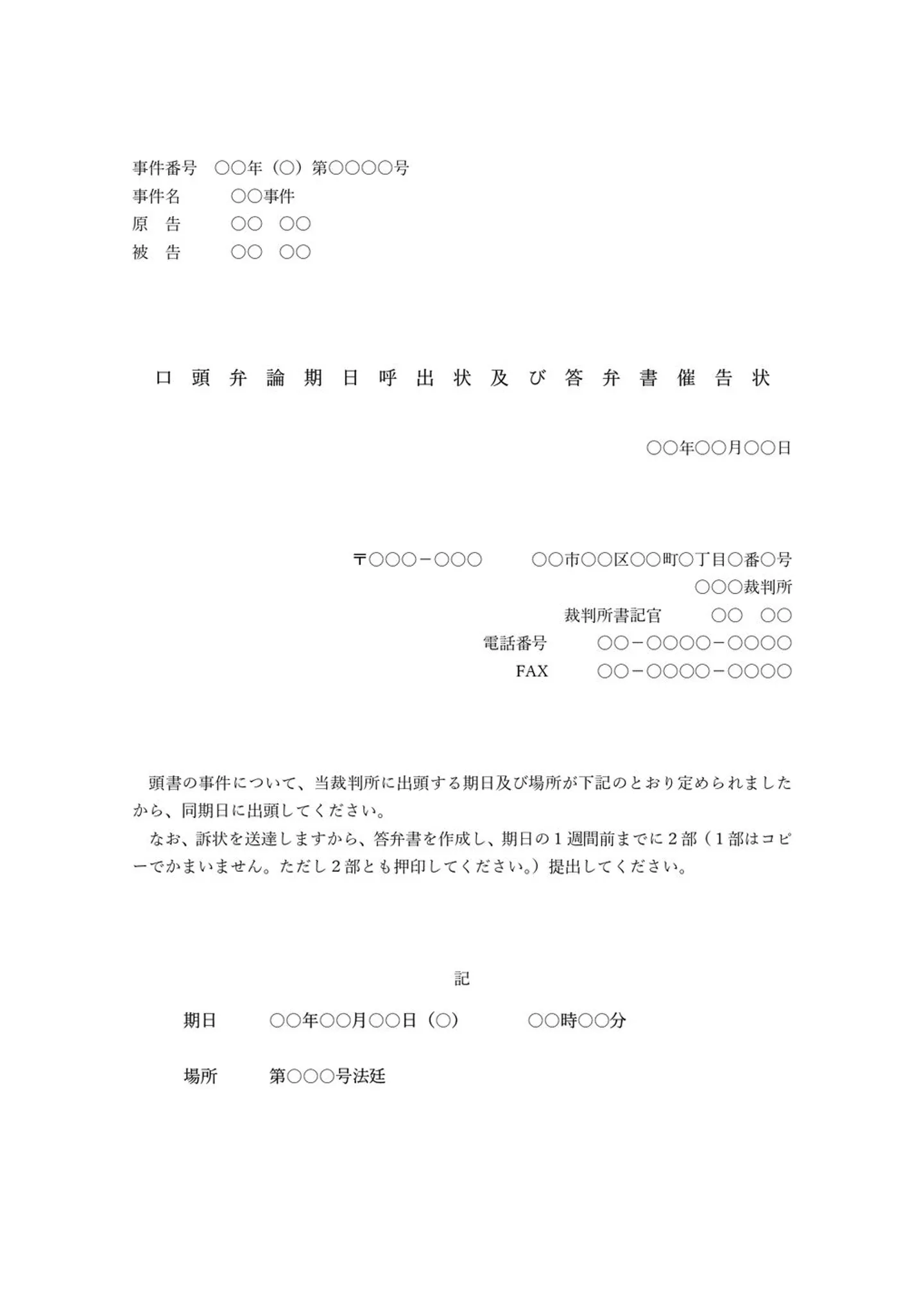

裁判所から「口頭弁論期日呼出状」が届いた場合にはすでに債権者に訴えられている

裁判所から支払督促が届いている人のなかには、口頭弁論期日呼出状という書類も送付されている場合もあるでしょう。

口頭弁論期日呼出状とは、民事訴訟を提起されたことを裁判所が通知するための書面です。簡単にいえば、債権者が訴訟を起こし、その裁判が開かれる日程を通知するために送付されるものです。

そのため、裁判所から口頭弁論期日呼出状が届いているのであれば、すでに債権者から民事訴訟を提起された状態だといえます。

訴状の内容が確定すると、債務者が借金を返済しない場合、債権者は強制執行をすることが可能です。

訴状の内容に対して異議を申立てたい場合は、口頭弁論期日に裁判所へ出頭するか答弁書を提出する必要があります。答弁書を提出しないまま口頭弁論期日に出頭できないと、原告の言い分を認めたものとみなされる恐れがあります。

\ 債務整理で差し押さえストップ! /

裁判所から支払督促が届いたときには架空請求でないかを確かめておく

場合によっては「支払督促が届いたけど内容まったく覚えがない」という人もいるかもしれません。内容に覚えがないのに支払督促がきている場合、架空請求の恐れがあります。

実際に法務省の公式サイトでは、以下のような注意喚起がされています。

最近,身に覚えのない出会い系サイトの利用料などの支払いを求める架空請求について,督促手続や少額訴訟手続を仮装し又は悪用するケースがあるという相談・情報が法務省・国民生活センター等に寄せられています。

引用元 法務省「督促手続・少額訴訟手続を悪用した架空請求にご注意ください」

支払督促の手続きにおいて、裁判所は申立ての内容について詳しい裏付けを取りません。そのため、債権者が提出した申立書が法律的に「筋の通った内容」であれば、それが事実でなくても支払督促が行われることもあるのです。

なお、身に覚えがないからといって支払督促を放置してしまうと、法的手続きが進んでしまいます。結果的に架空請求だった場合でも、自身の財産が差し押さえられてしまう可能性もあるため無視しないようにしましょう。

架空請求でも督促異議申立書の提出は必要

裁判所の支払督促が届いたら、たとえ身に覚えがなくても放置するのは絶対にやめてください。支払督促に限らず、裁判所からの郵便物は必ず内容を確認し、不審な点があれば以下の対応をとる必要があります。

- 発送元の裁判所に直接電話で問い合わせる。

- 送られてきた書類を裁判所に持参する。

加えて、届いた郵便物が裁判所の正式な書類か不明な場合も、最寄りの裁判所に問い合わせてください。

とくに、書面に裁判所の連絡先として「携帯電話の番号」や「メールアドレス」などが記載されていたら、本当に裁判所から送付されたものか確認したほうがよいでしょう。

裁判所から届いた支払督促を放置すると財産が差し押さえられる

前述したように、裁判所から支払督促が届いている場合は強制執行一歩手前の状態です。「支払えないなら無視しても同じだろう」と考えて、支払督促を放置してしまうと最終的には財産が差し押さえられてしまいます。

差し押さえられる財産の例は以下のとおりです。

- 給料や預貯金

- 不動産

- 車

- 株式などの有価証券

- 生命保険の解約返戻金

生活に最低限必要なもの以外は、基本的に差押えの対象です。大切な財産を守るためにも、支払督促を放置せず、すぐに対応することが大切です。

裁判所からの支払督促を放置した場合に生じる差押え以外のリスク

裁判所からの支払督促を放置することには、差押さえになること以外にもリスクがあります。

- 遅延損害金が発生し続ける

- いわゆる「ブラックリスト入り」の期間が長期化する

これらのリスクは、支払督促を放置した期間が長ければ長いほど大きくなります。ここからは、支払督促を放置した場合に生じる差押さえ以外のリスクを解説します。

遅延損害金が発生し続ける

金融機関で借金返済に遅れるとその期間に応じて遅延損害金が発生するのが基本です。

遅延損害金とは、借金の返済が延滞した場合にペナルティとして科される損害賠償金で、滞納が解消される日まで毎日発生します。

遅延損害金の利率は金融機関によって異なりますが、法律で制限されている上限に近い利率で設定されるのが一般的です。そのため支払督促を放置する期間が長ければ長いほど遅延損害金がかさんでしまい、支払総額も多額になってしまうリスクがあるのです。

いわゆる「ブラックリスト入り」の期間が長期化する

裁判所から支払督促がきている場合、すでに長期間の滞納が起きているケースが多いです。一般的に「長期の滞納はブラックリスト入りになる」といわれることもあるため、すでに自分がブラック状態にあると考えているかもしれません。

確かにその可能性はありますが、このまま裁判所からの支払督促を放置し続けると、差し押さえになるだけでなくブラックリスト入りとなる期間がさらに伸びてしまうリスクもあります。

一般的なブラックリストの定義は「信用情報に事故情報が登録されているために、ローンやクレジットカードなどの審査に通りにくい状態」とされています。

信用情報とは、ローンやクレジットカードなどの利用履歴のことです。金融機関での返済遅延の履歴は、滞納が解消された日から5〜7年ほど事故情報として残ります。

返済遅延の履歴も返済能力を疑われる情報になります。そのため滞納を放置していると、その情報が新たに事故情報として登録されてしまい、ブラックリスト入りが解消できなくなってしまうのです。

裁判所から支払督促が届いたら2週間以内に督促異議申立書の提出を検討する

裁判所から支払督促が届いた場合、差し押さえのリスクを回避するためにも対処を取る必要があります。最も簡潔なのは請求されている金額を一括で支払うことですが、支払督促がくるほど滞納が起きているなかで、一括支払いができる人は少ないでしょう。

この場合、支払督促に同封されている「督促異議申立書」を裁判所に提出して、異議申立てをすることを検討する必要があります。督促異議申立書を提出すれば、基本的には強制執行を止められます。

督促異議申立書の提出方法は、以下の3つです。

ただし、FAXについては各裁判所の運用により不可の場合もあるため、発送元の裁判所に問い合わせてみてください。

督促異議申立書の提出期限は、支払督促を受け取った日の翌日から2週間以内です。期限に遅れないよう、余裕をもって提出するよう心がけましょう。

なお、督促異議申立書が支払督促に同封されていなかったり紛失してしまったりした場合は、裁判所の窓口で取得できます。

最寄りの裁判所を探す際には、裁判所の公式サイト「各地の裁判所一覧」を参考にしてください。

督促異議申立書に記載する内容

督促異議申立書には、以下の内容を記入し、印鑑を押印します。

- 記載した日付

- 債権者の名前

- 債務者の名前

- 住所

- 電話番号

使用する印鑑は認印でも差し支えありませんが、シャチハタは使えません。

次に【送達場所の届け出】の欄には「この件で今後、裁判所から送付する通知を受け取りたい場所」の□にレ点を入れてください。

最後に【自分の言い分】を記載する欄に「分割払いの話し合いを希望する」か「その他の言い分」の□にレ点を入れ、その下に次の内容を記入します。

- 分割払いの話し合いを希望する場合:支払いを考えている金額

- それ以外の言い分がある場合:その言い分

異議申立ての提出後、通常の訴訟に移行します。裁判所から呼び出しがあり、証拠書類の提出や当事者の答弁をとおして、和解もしくは判決がだされます。

ここまでの異議申立書作成や、訴訟移行後の手続きについては、不安が大きい人がほとんどでしょう。

なるべく自分が有利になるよう手続きを進めるためにも、まずは弁護士に相談することが大切です。自分の代わりに、異議申立書の作成代行や訴訟対応を依頼することも可能です。

>>【弁護士の無料相談】支払督促を今すぐ止めたい方はこちらから!

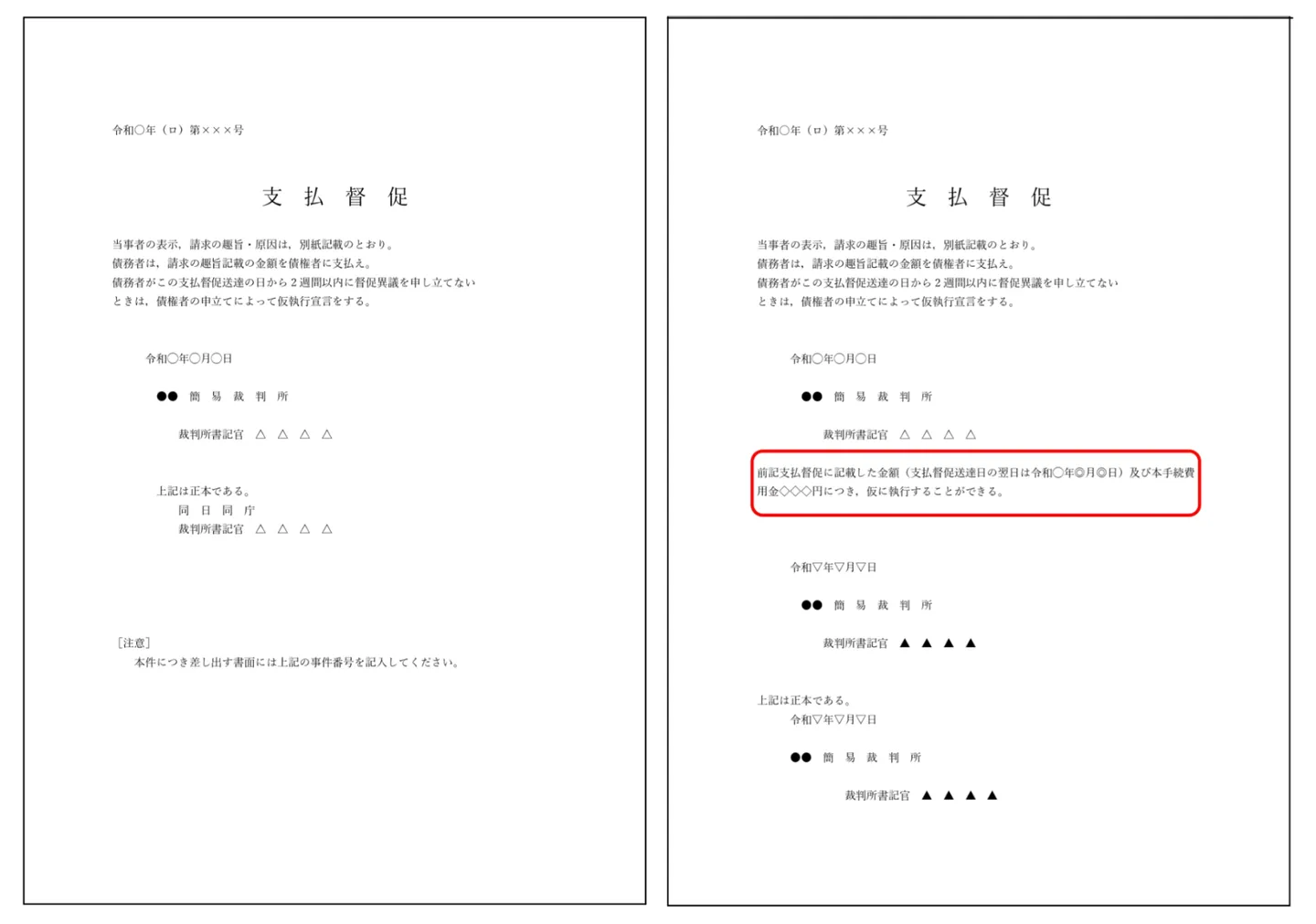

2週間を過ぎた後も一度だけ異議申立てのチャンスがある

支払督促が届いてから2週間を過ぎてしまっても、もう一度異議申立てを行うチャンスがあります。

支払督促の発送から2週間が経過すると、債権者は強制執行をするために「仮執行宣言の申立て」を行います。裁判所がこれを受理すると、改めて「仮執行宣言付支払督促」が債務者に送付されるのです。つまり、支払督促は2回送られてくることになります。

1回目の支払督促と、2回目の仮執行宣言付支払督促の違いは以下画像のとおりで、文面に「〜仮に執行することができる」という文言があるかどうかです。

仮執行宣言付支払督促が届いたときも、債務者は2週間以内に異議申立てができます。

ただし、1回目の支払督促の場合とは異なり、異議申立てをしただけでは強制執行を止められません。

仮執行宣言付支払督促が届いた後に強制執行を止めるためには、別途「強制執行停止の申立て」が必要です。

\ 債務整理で差し押さえストップ! /

裁判所から支払督促が届いても返済できないなら弁護士や司法書士に相談する

裁判所から支払督促が届いたとしても「請求されている金額を払える状態ではない」という人もいるでしょう。その場合、弁護士や司法書士に相談することを検討してください。

借金返済が難しい場合、弁護士や司法書士に相談すれば問題を解決するためのアドバイスがもらえます。その例には、主に「債務整理」「過払い金請求」が挙げられます。

債務整理とは、借金問題を解決するための手続きです。インターネットでは「国が認めた借金救済措置」と呼ばれることもあり、以下の3種類があります。

| 債務整理の種類 |

概要 |

| 任意整理 |

利息をカットし、元本のみの返済にできる |

| 個人再生 |

借金の元本を1/5~1/10にできる |

| 自己破産 |

借金全額の返済を免除してもらう |

また、過払い金請求とは、消費者金融などの貸金業者に支払いすぎた利息を取り戻すための手続きです。

弁護士や司法書士に手続きを依頼すれば、裁判所から支払督促が届いた状態でも滞納問題が解決に向かいます。

ここからは、債務整理の各手続きと過払い金請求について、詳しく解説します。

任意整理なら元本だけを3年〜5年で返済するのが一般的

任意整理とは、返済条件を見直してもらうために債権者と交渉する手続きです。

メリットとデメリットは、以下のとおりです。

| メリット |

・整理する債権を選択できる

・返済期間の延長や利息のカットなどが可能

・家族にバレる可能性が低い |

| デメリット |

・借金の元金は返済する必要があるため、安定した収入が必要

・債権者が返済計画に合意しないと利用できない

・「ブラックリスト入り」の状態になるため、整理後5年程度はクレジットカードやローンなどの契約ができない |

交渉次第ですが、任意整理をした場合は今後発生する利息・遅延損害金をカットしたうえで、3〜5年程度での分割払いになるのが一般的です。

裁判所から支払督促が届いた場合、利息や遅延損害金が高額になっているケースも考えられます。利息や遅延損害金のカットが認められる可能性を考慮すれば「元本だけなら分割で返済できる」という場合には任意整理を検討してみてもよいでしょう。

個人再生なら借金自体が1/5〜1/10程度に減額される

個人再生とは、裁判所を介して借金自体を減額するための手続きです。

メリットとデメリットは、以下のとおりです。

| メリット |

・ローン返済中の自宅を残して借金を大幅に減額できる

・免責不許可事由がなく、どのような理由の借金にも利用できる

・職種を制限されない

・手元に資産を残したまま手続きができる

・裁判所を介して手続きをするため強制力がある |

| デメリット |

・書類が多く、手続きも難しいため時間がかかる

・手続き費用が高額になりやすい

・信用情報に事故情報が掲載される

・ 個人再生手続きをしたことが官報に掲載される

・ 借金に保証人がついている場合、保証人へ返済請求される |

個人再生は利息や遅延損害金をカットしたうえで、元本を1/5〜1/10程度に減額できるため、任意整理よりも借金減額効果が大きい手続きといえます。

ただし、裁判所を利用する手続きであるため、任意整理よりも時間や費用がかかりやすいデメリットがあります。

依頼する法律事務所などの状況にもよりますが、少なくとも20万円程度の費用はかかるのが一般的です。そのため分割払いに対応している事務所に相談するなどの対策をとっておくとよいでしょう。

自己破産なら借金が帳消しになる

自己破産とは、借金を帳消しにするための手続きです。

メリットとデメリットは、以下のとおりです。

| メリット |

・借金の返済義務が免除される

・債権者からの請求や催告が止まる

・生活に必要な最低限の財産は残せる |

| デメリット |

・ブラックリスト(信用情報)に掲載される

・20万円以下の財産しか手元に残せない

・官報に掲載される

・資格が制限される職業がある

・郵便物や移動が制限される

・市町村役場の破産者名簿に登録される

・破産者が返済できなかった借金は保証人に請求される

・弁護士や裁判所などに費用を支払う必要がある |

裁判所からの支払督促の請求だけでなく、クレジットカードの利用残高や奨学金なども免除の対象となります。

原則すべての債務が免除されるため、自己破産は借金生活から抜けだせるメリットがあります。

ただし、自己破産にはメリットだけでなく、ほかの債務整理手続きよりも大きなデメリットもあります。とくに、財産が差し押さえられてしまうデメリットは大きく、今後の生活に影響を及ぼしかねません。

そのため支払いができないときの最終手段と考えたうえで、弁護士に相談をしつつ自己破産をするべきか検討してください。

過払い金請求なら払いすぎた利息が返還される

借金をした時期が「2010年6月18日以前」である場合、過払い金としてお金が戻ってくる可能性があります。

2010年に貸金業法が改正・施行されるまで、多くの貸金業者が本来の法的基準より高い金利で貸付を行っていました。

この金利帯のことを「グレーゾーン金利」と呼び、適用されていた場合は、利息を払いすぎているため、過払い金請求で変換してもらうことが可能です。

2010年6月18日以前に抱えた借金がある場合は、過払い金請求を視野に入れつつ弁護士や司法書士に相談することを検討してください。

>>【過払い金もお任せ!】借金に強い弁護士の無料相談はこちら

支払督促が届いた場合も5年以上前の借金なら支払義務をなくせる可能性がある

5年以上前の借金なら、返済義務がなくなっているケースもあります。

「時効の援用」で、最後の取引から5年経過している借金は支払い義務をなくせる可能性があるのです。

ただし、時効の援用は自動的に成立するのではなく、債務者側から裁判所に申立てる必要があります。また、債権者と借金について和解するなど、時効の中断事由が発生していると期間はリセットされてしまうので注意が必要です。

些細なことでも中断事由になってしまう恐れがあるので、時効援用をしたいときは自己判断で対応せず、必ず弁護士や司法書士に相談しましょう。

>>【無料相談】時効援用を相談できる弁護士はこちら

時効援用の条件

時効援用を行うための条件は、以下のとおりです。

- 最後の支払期日から5年経過している(貸主が個人や信用金庫等の場合は10年)

- 債権者が訴訟を起こしていない

- 債務者が中断事由に該当する行為をしていない

3つ目の中断事由に該当する行為としては、次のものが挙げられます。

- 債権者に対して借金が残っていることを認めるような発言をする

- 債権者に対して支払意思があるような発言をする

- 債権者に対して支払いを猶予してもらうようお願いする

実際には、上記以外の行為でも時効の中断事由に該当するケースもあり、自分自身で判断するのは非常に困難です。

時効援用についてさらに詳しく知りたい人は、こちらの関連記事でも紹介しているので参考にしてください。

まとめ

裁判所から支払督促が届いた場合、強制執行一歩手前の状態にあると考えておくべきです。支払督促を放置してしまうと、いずれ自身の財産が差し押さえられてしまいます。

請求されている金額を一括で支払うのが最も簡潔な方法ですが、難しい場合は、2週間以内に異議申立書を提出することを検討してください。裁判に発展してしまいますが、財産の差し押さえになることは基本的に避けられます。

なお、裁判所から支払督促が届いている状態で、どうしても支払いが難しいのであれば、弁護士や司法書士に相談するのも1つの方法です。債務整理や過払い金請求などの対策を取れば、滞納している問題の解決につながります。

「借金したのは自分だから相談しづらい」と思う人もいるかもしれませんが、気に病むことはありません。弁護士も親身になって話を聞いてくれます。

無理をして生活が苦しくなる前に、弁護士に相談して借金トラブルを解消しましょう。

支払督促のよくある質問

支払督促が来てから財産が差し押さえられるまでの期間はどれくらいですか?

期間を明確に断言することはできませんが、支払督促が来てから2週間は異議申し立てが可能です。そのため、少なくともこの2週間は猶予があるともいえます。

支払督促を失くしてしまいました。もう法律事務所へ依頼することはできませんか?

支払督促がなくても相談は受付けてもらえるので、まずは法律事務所へ相談しましょう。支払督促以外でも手元に債権者からの通知が残っていたり、自分で取寄せた信用情報があれば、相談の際に提出するとよいでしょう。