借金の元金が減らない原因の多くは「利息の払いすぎ」です!

借金の元金が減らない原因で多いのは、「利息の払いすぎ」です。たとえば「毎月の返済額のうち、利息の割合が多くを占めている」「利息が高くなる借り方をしている」といったケースがよく見られます。

利息の払い過ぎを防ぐには、まず元金と利息の基本を確認することが大切です。元金が減らない仕組みがわかれば、具体的にどう借金を返済していけばよいのかを深く理解できます。以下では、借金の元金が減らない原因である利息の計算や仕組みについて解説します。

「元金が多い」「返済期間が長い」ほど利息は増えていく

利息(利子)とは、簡単に言うと「借りたお金にプラスして相手に支払う手数料やお礼」です。元金は「実際に借りた金額」のことで、お金を100万円借りたら元金は100万円になります。

結論を言えば、「元金が多い」「返済期間が長い」ほど利息の金額は大きく増えていきます。利息の基本の計算式を具体的に見ていきましょう。

【利息の計算式】

元金×年利(※)×(借入の利用日数÷365日(うるう年366日)

※ 元金に対して発生する年間の利息の割合、年間の金利のこと。利息に諸経費を加えて計算したものは実質年率と呼ぶ。

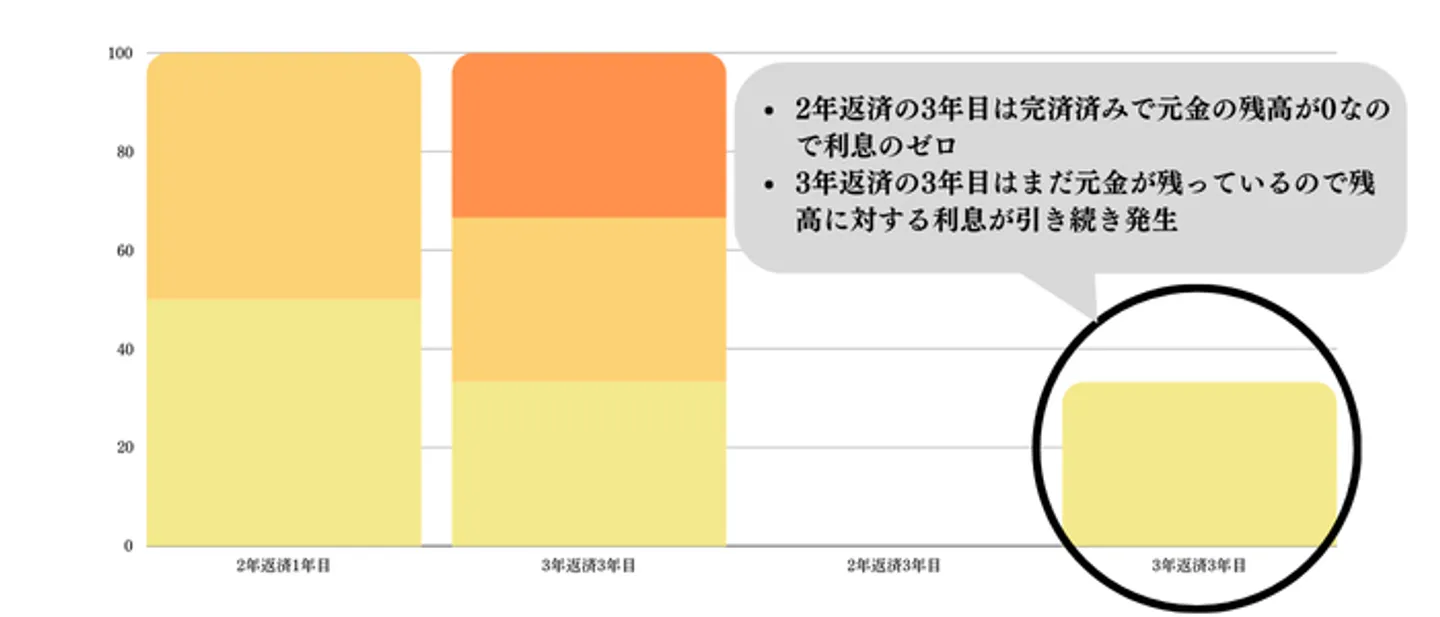

たとえば元金100万円を年利15%を借りたとき、「2年(24か月)で完済するケース」と「3年(36か月)で完済するケース」だと、2年で完済するほうが支払う利息が安くなります。3年の返済だと1年分多く元金残高が残り、その残高に対してもう1年利息がかかるからです。

加えて3年返済だと、1か月あたりに減る元本が2年返済より少なくなるため、元金残高が高額の状態で利息を計算する期間が2年返済よりも長くなります。

また後述しますが、民法上の規定で「元金より利息の返済を優先する」というルールがあるため、返済期間を長くして毎月の返済金額を低くすると、返済金額のうち利息が占める割合が大きくなる可能性があります。

以上のことから、「元金が多い」「返済期間が長い」ほど利息は高くなり、返済総額も高額になると言えるでしょう。以下では、「元金の違い」と「返済期間の違い」でそれぞれ利息金額のシミュレーションをおこないました。

元金の違いによる利息シミュレーション

元金100万円と200万円を、実質年率15%・元利均等返済方式で3〜5年返済するときの利息総額の違いを見ていきましょう。

|

元金100万円 |

元金200万円 |

| 3年返済したときの利息総額 |

247,934 |

495,888 |

| 4年返済したときの利息総額 |

335,856 |

671,728 |

| 5年返済したときの利息総額 |

427,378 |

854,770 |

返済年数が同じでも、利息の総額はいずれも元金200万円の利息が100万円の倍になっています。借金の金額が増えるほど返済が大変なのは、「元金が高額だと、利息も高額になる」という仕組みも理由の1つと言えるでしょう。

返済期間の違いによる利息シミュレーション

次に、元金100万円・実質年率15%・元利均等返済方式で借りたときの返済1回目、12回目、24回目の金額を、2年返済と3年返済で比較しました。

|

2年返済 |

3年返済 |

|

返済金額 |

元金残高 |

返済金額 |

元金残高 |

| 1回目 |

48,486

・元金35,986

・利息12,500 |

964,014 |

34,665

・元金22,165

・利息12,500 |

977,835 |

| 12回目 |

48,486

・元金41,256

・利息7,230 |

537,201 |

34,665

・元金25,411

・利息9,254 |

714,945 |

| 24回目 |

48,486

・元金47,888

・利息598 |

4 |

34,665

・元金29,496

・利息5,169 |

384,065 |

2年返済は返済総額116万3,668円(うち利息16万3,668円)、3年返済は返済総額124万7,934円(うち利息24万7,934円)です。

1回目の時点で、すでに利息と元金の割合に大きな差があります。2年返済の24回目では、返済金額のほぼ全額が元金への充当です。対して3年返済の24回目にはまだ元金が約38万円残っており、38万円に対する利息が発生しています。

このように、2年返済のほうが毎月の返済金額が高い分だけ元金の残高が減り、元金残高を基に計算する利息も安くなっていることがわかります。結果として2年で返済したほうが、利息は約8万4,000円安くなりました。

返済期間が1年違うだけで、利息にも大きな差が現れます。なお同条件で6年返済になると、利息総額は52万2,381となんと利息だけで元金100万円の半分となります。

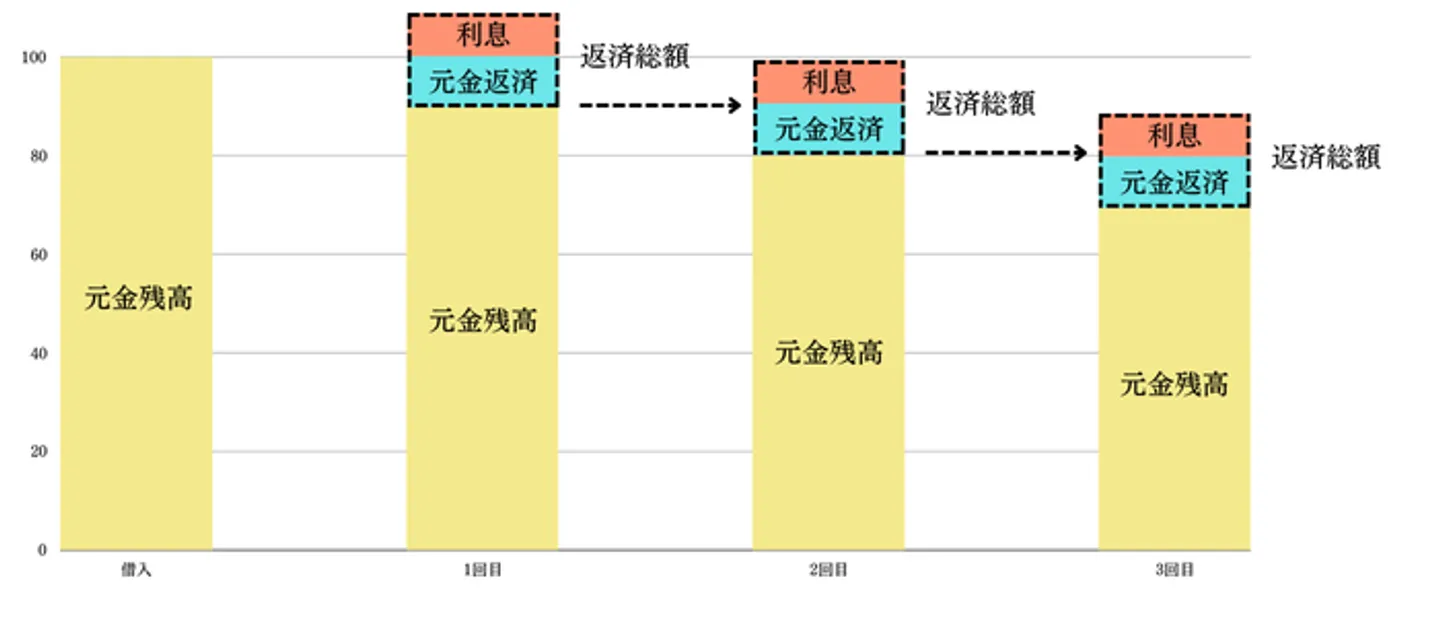

借金の返済は元本よりも利息が優先される

「先に元金を減らしたいから、利息の支払いは後にしたい」と思ったとしても、民法上の規定により、利息の支払いの後回しは原則として禁止されています。民法第489条にて、「費用(債権回収会社へ支払う手数料など)→利息→元金」の順番に返済すると記載があるからです。

(元本、利息及び費用を支払うべき場合の充当)

第四百八十九条 債務者が一個又は数個の債務について元本のほか利息及び費用を支払うべき場合(債務者が数個の債務を負担する場合にあっては、同一の債権者に対して同種の給付を目的とする数個の債務を負担するときに限る。)において、弁済をする者がその債務の全部を消滅させるのに足りない給付をしたときは、これを順次に費用、利息及び元本に充当しなければならない。

2 前条の規定は、前項の場合において、費用、利息又は元本のいずれかの全てを消滅させるのに足りない給付をしたときについて準用する。

e-Gov法令検索 民法

たとえば元金100万円・実質年率15%で借りた後、1年後にまとめて50万円返済した場合でも、元金が丸々50万円減るわけではありません。50万円は1年で発生した利息の充当へ先に使われ、利息が差し引かれた後の金額が元金に充当されます。

毎月返済でも同じです。支払った返済金額に対して、先に利息を支払ってから残りの金額が元金に当てられます。

もし毎月の返済額の割合で利息が多すぎると感じたときは、毎月の返済金額や返済方法を見直してみてください。

借金の元金が減らない具体的な7つの原因

借金の元金が減らないことには、必ず原因があります。この原因にはさまざまなものが考えられ、具体的には下記が挙げられます。

- 最低返済額だけで返済を続けている

- 元金の減りづらい仕組みの返済方式が採用されている

- 高金利で借入している

- 複数社から借入している

- 返済遅延によって遅延損害金が発生している

- いわゆる「自転車操業状態」となっている

- リボ払いを最低返済額で支払っている場合はとくに元金が減りづらい

該当する原因が多ければ多いほど、借金の元金は減りづらくなります。借金の元金が減らない場合、まずは自身に該当する原因がないかを確認してみてください。

1.最低返済額だけで返済を続けている

最低返済額とは、毎月返済しなければならない最少の金額のことです。「毎月この金額以上は返済してください」のような意味合いで、金融機関が定めています。

そして最低返済額は、言い換えれば「毎月返済しなければならない金額のなかで最も少ない金額」です。最低返済額での返済を続けると、以下の理由から借金が減りづらくなります。

- 元金に充当する金額が少なくなるので、元金完済までの時間がかかる

- 最低返済額のうち利息が占める割合が多くなり、元金が減るペースが遅くなる

- 元金残高が高い状態が続くので、発生する利息が高額になる

つまり最低返済額だけでの返済は、もっとも元金が減りづらい返済方法ともいえるのです。

たとえば消費者金融の「プロミス」が用意する返済シミュレーションを活用して具体例を挙げれば、借入額50万円で金利が年18.0%の場合、最低返済額は13,000円と定められています。

引用元 プロミス公式サイト「ご返済シミュレーション(お借入返済)」

初回返済の場合、1万3,000円のうち元金の返済に充てられるのは「5,584円」で、残りの7,416円は利息の支払いに充てられます。「借金の返済は元本よりも利息が優先される」で解説した通り、元金よりも利息の返済が優先されるからです。

返済額の半分以下が元金の返済に充てられるため、最低返済額だけで返済を続けると、「借金の元金がなかなか減らない」という状況に陥りやすいのです。もし返済金額を2万円にすれば、利息7,416円に対して元金に充当されるのが1万2,584円になるので、最低返済額よりも元金に充当する割合が上がります。

2.元金の減りづらい仕組みの返済方式が採用されている

借金などを返済するときの主要な方式として、「元利均等返済方式」と「元金均等返済方式」の2つがあります。

- 元利均等返済方式:毎月の返済額(元金+利息)が固定される返済方式。返済の進行度によって元金と利息の割合が変わる

- 元金均等返済方式:毎月の返済額(元金+利息)のうち、元金が固定となる返済方式。利息の変動に合わせて返済額が変わる

元金均等返済方式では、固定された元金に発生した利息が最低返済額となるため、利息が多い初期ほど返済額は高くなる代わりに、元金を早く減らせる特徴があります。

一方、元利均等返済方式では元金と利息の割合が固定されます。借入残高が多いほど元金割合は下がり、返済が進んで借入残高が少なくなれば元金割合は上がるのが特徴です。

2つの返済方式を比較すれば、元利均等返済方式だと元金の減るスピードが遅いため、返済総額も多くなりやすいのです。実際に元金100万円・実質年率15%・3年返済で借りたときの、元金均等返済方式と元利均等返済方式の違いを比較しました。

|

元金均等返済方式 |

元利均等返済方式 |

|

毎月の返済総額 |

元金・利息 |

毎月の返済総額 |

元金・利息 |

| 1回目 |

40,278 |

・元金27,778

・利息12,500 |

34,665 |

・元金22,165

・利息12,500 |

| 2回目 |

39,931 |

・元金27,778

・利息12,153 |

34,665 |

・元金22,443

・利息12,222 |

| 3回目 |

39,583 |

・元金27,778

・利息11,805 |

34,665 |

・元金22,723

・利息11,942 |

| 4回目 |

39,236 |

・元金27,778

・利息11,458 |

34,665 |

・元金23,007

・利息11,658 |

| 5回目 |

38,889 |

・元金27,778

・利息11,111 |

34,665 |

・元金23,295

・利息11,370 |

| 12回目 |

36,458 |

・元金27,778

・利息8,680 |

34,665 |

・元金25,411

・利息9,254 |

| 24回目 |

32,292 |

・元金27,778

・利息4,514 |

34,665 |

・元金29,496

・利息5,169 |

| 36回目 |

28,125 |

・元金27,778

・利息347 |

34,665 |

・元金34,232

・利息427 |

|

元金均等返済方式の支払利息総額 |

元利均等返済方式の支払利息総額 |

| 返済3年の利息合計 |

231,249 |

247,934 |

今回のシミュレーションでは、元金均等返済方式のほうが利息総額が1万6,685円安くなりました。

なお消費者金融の個人向けの借入は、原則として元利均等返済方式です。元金均等返済方式は、住宅ローンなどで用いられることがあります。

3.高金利で借入している

高金利で借入をしている場合も、借金の元金が減らないと感じる原因です。

前提として、消費者金融や銀行といった金融機関は、出資法や利息制限法で定められた金利の上限を遵守して貸付を行います。

簡単にいえば、出資法では「年20.0%の金利を超えてはならない」、利息制限法では「年15%〜20%の間で上限金利を設定しており、この金利を超えてはならない」のように定められています。

そのため、貸金業者や銀行から借入をしている場合、年20.0%以下の金利が適用されていることでしょう。たとえば、利息制限法における上限金利は以下の通りです。

| 借入金額 |

上限年利 |

| 10万円未満 |

20% |

| 10万円以上100万円未満 |

18% |

| 100万円以上 |

15% |

参考:e-Gov法令検索「利息制限法」

そして、実際に適用される金利は金融機関が決定しており、利用者の返済能力などを元にして適用されます。つまり、利用している金融機関や借金額、収入などによって、適用される金利は変わるのです。

利息は借金額だけでなく金利によっても変動するため、適用されている金利が高ければ高いほど、発生する利息も高額になります。

たとえば、年10.0%と年15.0%で100万円ずつ借入をした場合、1年間で発生する利息の目安は下記の通りです。

|

金利

|

1年間の利息の目安

|

|

年10.0%

|

10万円

=100万円×10.0%

|

|

年15.0%

|

15万円

=100万円×15.0%

|

シミュレーションの通り、金利が高いほど利息もかさむため、その分元金が減りづらくなってしまうのです。

4.複数社から借入している

複数社から借入がある場合、なかなか借金の元金が減らない傾向があります。複数社から借入があると、借入社数分の利息が発生し、毎月の返済額のうち元金の返済に充てられる金額が少なくなりやすいからです。

たとえば、3社から合計100万円を借り入れているケースを考えてみましょう。A社に5万円・実質年率20%、B社に45万円・実質年率17.8%、C社に50万円・実質年率18%借金しているとき、それぞれ上限まで実質年率がかかっている場合だと、1回目の支払いにかかる利息は次の通りです。

- A社:5万円(借入残高)✕0.20(金利)÷365✕30(借入日数)=821円

- B社:45万円(借入残高)✕0.178(金利)÷365✕30(借入日数)=6,583円

- C社:50万円(借入残高)✕0.18(金利)÷365✕30(借入日数)=7,397円

- 支払総額:14,801円

一方で1社のみから100万円を借金したとすると、上限金利が15%になります。すると、1回目の支払いにかかる利息は「100万円(借入残高)✕0.15(金利)÷365✕30(借入日数)」で、1万2,328円です。

このように、複数社から少額ずつ借りるより、1社から借りたほうが利息を抑えられる可能性があります。

5.返済遅延によって遅延損害金が発生している

決められた返済日を守れず1日でも滞納すると、遅延損害金が発生します。

遅延損害金とは、返済に遅れた場合に債権者の損害を賠償するためのお金のことです。簡単に言えば、「借金の返済に遅れたペナルティ」です。

遅延損害金は毎月の返済額に含まれて請求されるのが一般的で、返済遅れが解消されるまで日ごとに発生します。そのため、返済に遅れれば遅れるほど遅延損害金がかさみ、その分元金が減りづらくなってしまうのです。

利息制限法第4条における遅延損害金の利率は、通常の上限金利の1.46倍までです。遅延損害金の上限金利は、以下のように定められています。

遅延損害金の上限金利

| 借入している元本の金額 |

遅延損害金の上限金利 |

通常利息の上限金利 |

| 消費者金融 |

クレジットカードのショッピング枠 |

その他 |

| 10万円以下 |

20% |

14.6% |

29.2% |

20% |

| 10万円~100万円 |

26.28% |

18% |

| 100万円以上 |

21.9% |

15% |

参照:e-Govポータル「消費者契約法 第9条2号」e-Govポータル「利息制限法 第4条」

利息制限法第7条にて「第4条の規定にかかわらず、お金の貸し借りに関する遅延損害金などで元本の20%を超える予定をしているときは、超過分は無効にする」とあります。

要するに、消費者金融や銀行といった事業者から請求される遅延損害金は、年利20%近くで設定されているケースがほとんどです。実際の設定利率は、各社の公式サイトなどでご確認ください。

大前提として返済には遅れないことが重要ですが、万が一借金返済に遅れそうな場合は、遅延損害金を抑えるためにも、1日でも早く滞納を解消するのが大切です。

6.いわゆる「自転車操業状態」となっている

借金返済のために借金をしている状態、いわゆる「自転車操業」であれば、元金はなかなか減りません。借金返済のために借金をする行為は、その場しのぎの行為でしかなく、その場の支払いは免れても、いずれ返済に追われてしまうことでしょう。

なお、借金返済のために借金をすることで、二重、三重に利息が発生してしまいます。支払う利息の合計額が大きければ大きいほど、実際に支払っている返済額の割には、元金に充当されるお金が少なくなる仕組みです。

借金返済のために借金をしている状態が続けば、雪だるま式に債務総額が増えかねません。自転車操業状態に陥っている場合、自力での解決が難しければ、後述する債務整理を利用することも検討しておきましょう。

7.リボ払いを最低返済額で支払っている場合はとくに元金が減りづらい

「借金の元金が減らない」という人の中には、クレジットカードのリボ払いを利用している人もいることでしょう。

リボ払いは最低返済額が設定されているのが一般的で、この金額だけで支払いを続けている場合にはとくに元金が減りづらいといえます。リボ払いの最低返済額は、カードローンよりも低めに設定されている傾向があるためです。

具体例を挙げれば、消費者金融の「プロミス」と「楽天カード」の最低返済額を比較すると下記のようになります。

|

残高

|

楽天カード

|

プロミス

|

|

10万円

|

3,000円+手数料

|

4,000円

|

|

15万円

|

3,000円+手数料

|

6,000円

|

|

20万円

|

4,000円+手数料

|

8,000円

|

|

30万円

|

6,000円+手数料

|

11,000円

|

|

40万円

|

8,000円+手数料

|

11,000円

|

|

50万円

|

10,000円+手数料

|

13,000円

|

参照元:プロミス「ご返済金額」、楽天カード「リボ払い」

リボ払いの手数料にもよりますが、基本的には楽天カードのリボ払いのほうが、プロミスよりも最低返済額が少ないとわかります。

最低返済額の金額が少ければ少ないほど、借金の元金は減りづらくなります。そのため、リボ払いで最低返済額だけを支払っている場合は、さらに元金が減りづらくなると予測できるのです。

リボ払いは便利なサービスである反面、「お金を借りている意識」が希薄になるリスクがあります。リボ払いを利用するときは、事前に具体的な返済計画を立てたり、返済中は頻繁に返済状況を確認したりなどを意識的におこなうのがよいでしょう。

元金を減りやすくするための借金返済のコツ

借金の元金が減らないと感じる場合、原因を改善することで効率的に借金返済を進められます。また、借金返済にはコツがあり、コツを実践すればさらに効率よく借金の元金を減らせます。

- おまとめローンで借金を一本化する

- より低金利な借入先に借り換えをする

- お金に余裕がある時に繰上返済をする

- 金利が最も高い借入先から優先的に返済する

ここからは、元金を減らしやすくするための借金返済のコツについて、それぞれ解説していきます。

おまとめローンで借金を1本化する

借金の元金が減らないと感じる人のなかには、複数社から借入をしている人もいることでしょう。その場合、おまとめローンで借金を一本化することで、借金の元金が減りやすくなることに期待できます。

おまとめローンとは、複数からの借入をすべて1社にまとめるための返済専用の商品です。

前述したように、複数からの借入があると、その分利息を支払わなければならないため、借金の元金が減りづらくなります。そこで、おまとめローンを利用すれば借入先が1社に減るため、発生する利息を抑えられます。

ただし、おまとめローンを利用するには、審査に通らなければなりません。「いわゆるブラックリスト入りの状態」「安定した収入がない」といった場合は審査に通らない可能性があるため注意が必要です。

より低金利な借入先に借り換えする

借金の元金が減らない状況を改善したい場合、金利の低い金融機関に借り換えることも1つの手です。

借り換えとは、ほかの金融機関から融資を受けて、そのお金で現在利用している金融機関からの借金を完済することです。借り換えによって現在よりも金利が低くなれば、今後発生する利息を抑えられるため、その分元金を減らしやすくなるメリットがあります。

たとえば、金利18.0%のA社から金利15.0%のB社に借り換えた場合を想定します。下記の条件で完済した場合、借り換え前後の利息総額と完済までの期間は下記のとおりです。

- 借入残高:50万円

- 毎月の返済額:1万5,000円

|

|

借り換えをした場合(年15.0%)

|

借り換えをしない場合(年18.0%)

|

|

利息総額

|

150,823円

|

198,327円

|

|

完済までの期間

|

44か月

|

47か月

|

今回のシミュレーションでは、借り換えによって約5万円の利息を抑えられるうえに、完済までの期間を3か月短縮できるとわかります。

低金利なローンへの借り換えは、「高金利の借入を続けている」という人向けの対策法です。

お金に余裕がある時に繰上返済する

借金の元金を効率的に減らしたい場合、お金に余裕がある時だけでも繰上返済をするのが得策です。

繰上返済とは、好きな金額を任意のタイミングで、現在設定している金額以上の返済をすることです。ローンやキャッシングを提供している金融機関であれば、一般的には繰上返済に対応しています。

繰上返済をすることで、最低返済額だけを返済し続けるよりも、元金の返済に充てられる金額が増えます。そのため、現状よりも元金が減りやすくなり、完済までの期間を短縮できます。

たとえば、繰上返済をした場合と月々の返済だけを続けた場合、利息総額と完済までの期間は下記のように差が出ます。

◯シミュレーションの条件

- 借入金額:100万円

- 毎月の返済額:3万円

- 繰上返済の金額:月々1万円(返済1回目から支払った場合を想定)

- 適用されている金利:年15%

|

|

繰上返済をした場合

|

月々の返済だけの場合

|

|

返済総額

|

206,514円

|

301,674円

|

|

完済までの期間

|

31か月(2年7か月)

|

44か月(3年8か月)

|

今回の条件では、繰上返済をすることで約10万円の利息を抑えられるうえに、完済までの期間を1年1か月早められるとわかります。

前述したように、最低返済額だけで返済を続けるのは、借金の元金が減りづらくなる行為です。そのため、ボーナスや臨時収入といったお金に余裕がある時だけでも積極的に繰上返済をするように心がけてみてください。

繰上返済は消費者金融の返済だけでなく、融資金額が大きい住宅ローンや奨学金の返済を軽くする方法としても向いています。

金利が最も高い借入先から優先的に返済する

借金の元金を効率的に減らしたい場合、金利が最も高い借入先から優先的に返済するのも大切です。

金利が高いとその分利息もかさみます。そのため、金利が高い借入先を後回しにすると、利息の支払いによって元金が減りづらくなるのです。

たとえば、金利が年14%と年18%で50万円ずつ借りたとします。同じ金額で返済を続けた場合、月々の利息にかかる金額や返済総額は以下のように差が出ます。

|

|

金利

|

月の返済金額

|

月々の利息

|

返済総額

|

|

A社

|

14%

|

2万円

|

5,753円

|

67万5千円

|

|

B社

|

18%

|

2万円

|

7,397円

|

74万円

|

金利の高い借入先を優先的に返済することで、抑えられた利息分の金額を他社の返済に回せます。それにより他社からの借金の元金も効率よく減らせるため、まずは借入先のなかで最も金利が高い金融機関を明確にしておくとよいでしょう。

普段の収支を見直せば毎月の元金返済額を増やせる可能性がある

借金の元金を減らすには、「返済方法や金額を見直す」だけではなく、「普段の収支を見直して返済に充てる金額を増やす」という対策も有効です。最低返済額からの増額や繰上返済などをおこなうには、元手となるお金が必要不可欠になります。

以下では、今からでも取り組める速効性のある収支改善方法をまとめました。

| 収支改善方法 |

概要 |

| 固定費を見直す |

・サブスクリプション、ネット回線、保険料、スマホ代などのプランを見直す

・水道光熱費の節約を検討する |

| 無駄遣いを減らす |

・コンビニに寄らない、無駄なウィンドウショッピングをしない、ネット広告をクリックしない、外食をしすぎない

・クレジットカードや電子マネーなど、「お金を使っている実感」が湧かない方法での支払いは控える |

| 短期バイトをおこなう |

・日雇いや1か月程度の短期でよいので、少しでも収入を増やせる時間を作る

・スキルがあるなら業務委託契約による副業も検討する |

現在の収支を見直すなら、家計簿を付けるのがおすすめです。現在はスマートフォンがあれば使える家計簿アプリが充実しているので、まずは1日の収支を記録することから始めてみてください。

借金の元金が減らない状態から完済をした人の体験談

当サイトでは、「借金の元金が減らない」と感じていた状態から完済をした人にインターネットでアンケートを実施しました。ここでは、当サイトが独自に取ったアンケートから、借金の元金が減らない状態から完済をした人の体験談を紹介していきます。

※調査方法…インターネットアンケート

※調査期間…2024年8月

最低返済額よりも多い金額で返済を続けて完済した人

- 性別:男性

- 年齢:20代

- 職業:個人事業主・自営業

- 借入残高:約100万円

- 借入件数:1社

個人事業主・自営業の20代男性に体験談を伺いました。

元々は会社員だったようですが、個人事業主として独立をしたことで、一時的に生活費を工面するのが難しい状態になったことでカードローンを利用したようです。当初は数万円を借りて翌月には返すようにしていましたが、浪費癖がついてしまい、最終的には元金が100万円ほどになってしまったとのことです。

「100万円の借金はやばい」と感じたらしく、そこからは借入をせずに返済を進めていたようですが、毎月3万円程度の支払いではなかなか元金が減らず苦しい状況だったとのコメントをいただいています。

「この苦しい状況がいつ終わるのか」と不安な時期もあったようですが、ある時収入を少しでも増やして返済に回すことを考えたようです。

夜勤のアルバイトを始めたことでひと月の収入が5万円〜7万円ほど増え、その全額を返済に回す生活を続けたところ、1年程度で100万円の借金を完済できたとのことです。

なお、この方の場合、毎月の返済額を増やしたことで借金の元金が減らない状況を打破できたと考えられます。

新しくアルバイトを始めて収入を増やすのは簡単なことではありませんが、少しでもお金に余裕ができた時には繰上返済で返済額を増やすことを検討してみるとよいでしょう。

金利が高い借入先から優先的に繰上返済をして完済した人

- 性別:男性

- 年齢:30代

- 職業:会社員

- 借入残高:約160万円

- 借入件数:3社

会社員の30代男性に体験談を伺いました。

ギャンブルなどの浪費癖があったようで、「すぐに返せばいいか」という気持ちでカードローンを利用したようです。浪費癖はさらに悪化してしまったようで、気づけば消費者金融から100万円、銀行から30万円、クレジットカードのキャッシングで30万円を借りている状況になったとのことです。

3社すべて利用限度額が一杯になってしまったことで、「流石にこの状態はまずい」と考えて、返済を進めることに注力したようです。しかし、3社分の利息の支払いが高額で、毎月5万円程度の返済ではなかなか元金は減らず苦しい状況だったとのコメントをいただいています。

「どうやったら効率よく元金を減らせるのか」と考えたところ、利息が最も高かった消費者金融から優先的に返済する考えに至ったようです。毎月の返済とは別に繰上返済を積極的に行ったところ、消費者金融は1年半ほどで完済できたとのことです。

そして、残りの2社も金利が高い借入先から返済を進めて、最終的には2年少しで借金を完済できたとのことです。

なお、この方の場合、「金利の高い借入先を優先して返済した」「繰上返済をした」の2つの対策が効果的で、借金の元金が減らない状況を打破できたと考えられます。

お金に余裕ができた時には、金利の高い借入先を優先して返済をして、借金の元金が減らない状況を改善するように心がけてみてください。

借金の元金が減らない時には公的機関に相談するのも1つの手

借金の元金が減らないと感じる時には、借金問題を相談できる公的機関を頼るのも1つの手です。元金が減りづらい原因や効率よく返済を進めるための方法といったアドバイスをもらえるうえに、公的支援制度の利用を勧めてもらえるケースもあります。

借金問題を相談できる公的機関には、下記が挙げられます。

借金問題は1人で抱え込みやすいため、誰かに相談するだけでも精神的な負担を軽減できる可能性があります。

また、自分では気づかなかったような対策を教えてもらえる可能性もあるため、「借金の元金が減らない時に何をしたらいいのかわからない」といった場合、公的機関に相談することを検討してみてください。

元金が減らず借金返済が苦しい時には債務整理も視野に入れる

債務整理とは、債権者との交渉や法律の手続きによって、借金の減額や免除を行う手続きです。「国が認めた借金救済制度」などと言われることもあります。

債務整理には、「任意整理」「個人再生」「自己破産」の手続きがあり、概要をまとめると以下のようになります。

|

手続き種類

|

概要

|

|

任意整理

|

債権者と交渉をして、利息や遅延損害金をカットしてもらうための手続き

|

|

個人再生

|

借金の元金を減額するための手続き

|

|

自己破産

|

借金すべてを帳消しにするための手続き

|

ただし、債務整理はメリットばかりではなく、以下のようなデメリットもあります。

- 5年~10年の間、新規借入やクレジットカードの利用などができなくなる

- 方法によっては、財産の処分が必要

- 手続きが複雑で難しい

メリット・デメリットを検討し、自分に債務整理が適しているか判断するためには、法律の専門知識が必要です。そのため、まずは弁護士・司法書士の無料相談で、個々の経済状況に合わせたアドバイスをしてもらうのがよいでしょう。

また、「とりあえずどのくらい借金を減らせるのかだけ知りたい」という場合は、下記の借金減額シミュレーターもぜひご利用ください。簡単な質問に答えるだけで、借金をどのくらい減らせるのか弁護士に教えてもらえます。

将来利息や遅延損害金をカットする「任意整理」

任意整理は、債権者と交渉し、将来の利息をカットしてもらう手続きです。

利息がなくなるため、支払うのは元金のみとなり、借金完済までの期間を短縮できます。おおむね3年〜5年で返済できるよう、月々の返済額が調整されるのもメリットです。

ただし、任意整理には次のようなデメリットがあるので注意しましょう。

- 最長5年間はいわゆる「ブラックリスト入り」の状態になる

- 手続き後は元金の返済が必要なため一定の収入が必要

任意整理をする場合、デメリットを十分に把握しておくのが大切です。その際には、弁護士や司法書士の無料相談を活用するのもよいでしょう。

>>【秘密厳守】任意整理に詳しい弁護士・司法書士はこちら!

借金総額を約1/10にカットする「個人再生」

個人再生は、債務の総額を1/10程度まで減らせる手続きです。さらに、「住宅ローン特則」を付けることで、住宅ローンを対象から外し、マイホームを守ることが可能です。

一方、個人再生のデメリットとしては次のものがあげられます。

- 財産の強制処分はないが、残す財産が多いほど返済する金額が増える

- 最長5年~7年の間、ブラックリスト入りの状態になる

- 債務が連帯保証人に請求される

- 利用要件が厳格で、手続きが複雑

持ち家があるから自己破産はしたくないものの、任意整理で借金の完済を目指すことが難しい人は、個人再生を検討してみましょう。

>>【手続きは全て一任】個人再生に詳しい弁護士・司法書士はこちら!

借金をゼロにする「自己破産」

自己破産は、抱えている債務のすべてを0にできる手続きです。

借金の負担軽減効果としては、債務整理の中で最も効果が大きい手続きです。

ただし、自己破産には次のようなデメリットがあります。

- 現金および価値が20万円以上の財産はすべて処分(現金の一部や衣服・家具などは残せる)

- 最長5年〜7年の間、ブラックリスト入りの状態になる

- 債務が連帯保証人に請求される

- 手続きが完了するまで職業・資格や移動が制限される。また、郵便物が破産管財人に転送される

デメリットは多いものの、借金を完全にリセットし、生活を一から立て直すことができる方法です。完済の見通しが立たず、生活が困窮している場合は、自己破産を視野に入れつつ弁護士や司法書士に相談をしておきましょう。

>>【相談無料】自己破産に詳しい弁護士・司法書士はこちら!

まとめ

借金の元金が減らないと感じる場合、必ず原因があります。特に「最低返済額だけで返済を続けている」という場合は元金が減りづらいため、可能な範囲で返済額を増やしたり、余裕がある時だけでも繰上返済を行なったりするのが大切です。

また、借金を効率よく返済するコツがあるため、借金の元金が減らない状況であれば可能な限りコツを実践することも検討してみてください。

なお、借金返済が苦しい時には、弁護士や司法書士に債務整理をすることも視野に入れてみてください。大きなデメリットがあるため、安易に利用するのは危険ですが、借金の元金が減らない状態の解決が見込めます。

法律事務所の多くは無料相談に対応しているため、債務整理を検討している場合には活用してみてください。当サイト「ツナグ債務整理」では、借金問題や債務整理に強い弁護士・司法書士を全国から探せます。利用は無料であるため、ぜひ気軽にご利用ください。

借金の返済に関するよくある質問

借金の返済がきつく、債務整理をしたいのですが弁護士費用がありません。

債務整理が得意な法律事務所は、無料相談や分割・後払いに対応している場合が多いです。

まずは一度、無料相談をしてみてはいかがでしょうか。

STEP債務整理「債務整理に力を入れるおすすめの弁護士を紹介」

また、収入の要件を満たしていれば、法テラスの費用立替制度の利用も可能です。

借金の返済額が減らず、もう限界です。どうしたらよいですか?

返済が困難であれば、弁護士に債務整理を依頼することを検討してみてください。

当サイトでは、債務整理に力を入れる弁護士を紹介していますので、ぜひ無料相談をご利用ください。

STEP債務整理「債務整理に力を入れるおすすめの弁護士を紹介」