自己破産を検討している人のなかには、「友人や親族からの借金も対象になるのか」のように考えている人もいることでしょう。

自己破産をすると、原則すべての負債が免責の対象になります。そのため、友人や家族、親族など、個人間の借金も自己破産の対象となります。

自己破産の際にはすべての債権者を申告する必要があるため、個人間の借金の貸し手も金融機関と同じように債権者として申告をしましょう。

当記事では、個人間の借金が自己破産の対象になる理由をテーマに、自己破産の対象になる負債や注意点を解説していきます。

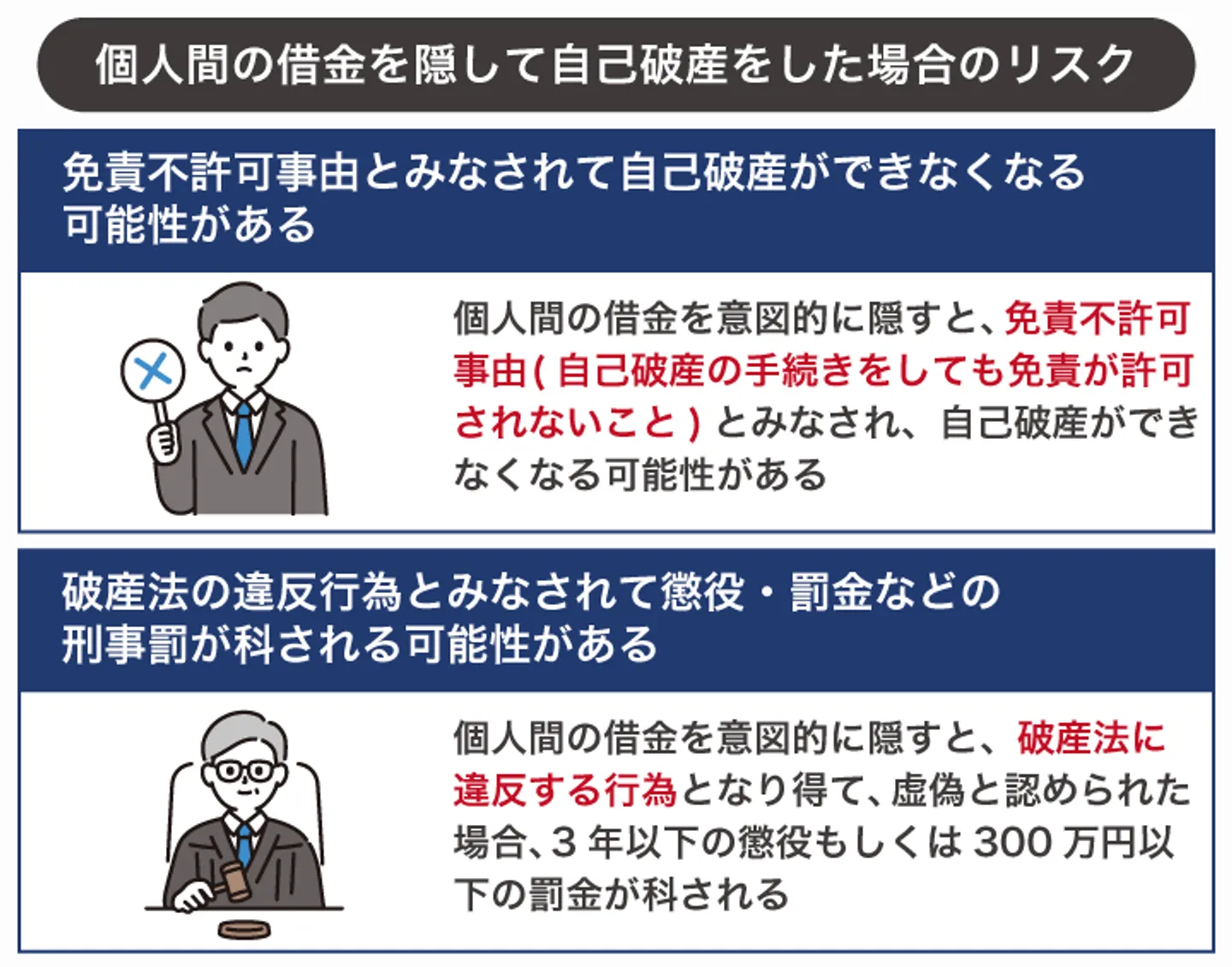

なお、「お世話になったから迷惑をかけたくない」「知られずに自己破産をしたい」といった事情があるかもしれませんが、個人間の借金を隠して自己破産をするのは絶対に避けてください。「免責不許可事由」としてみなされて自己破産ができなくなるリスクがあるうえに、最悪の場合は刑事罰が科される可能性があります。

貸し手に迷惑をかけないための対策も紹介するため、個人間の借金があるなかで自己破産を検討している場合には参考にしてみてください。

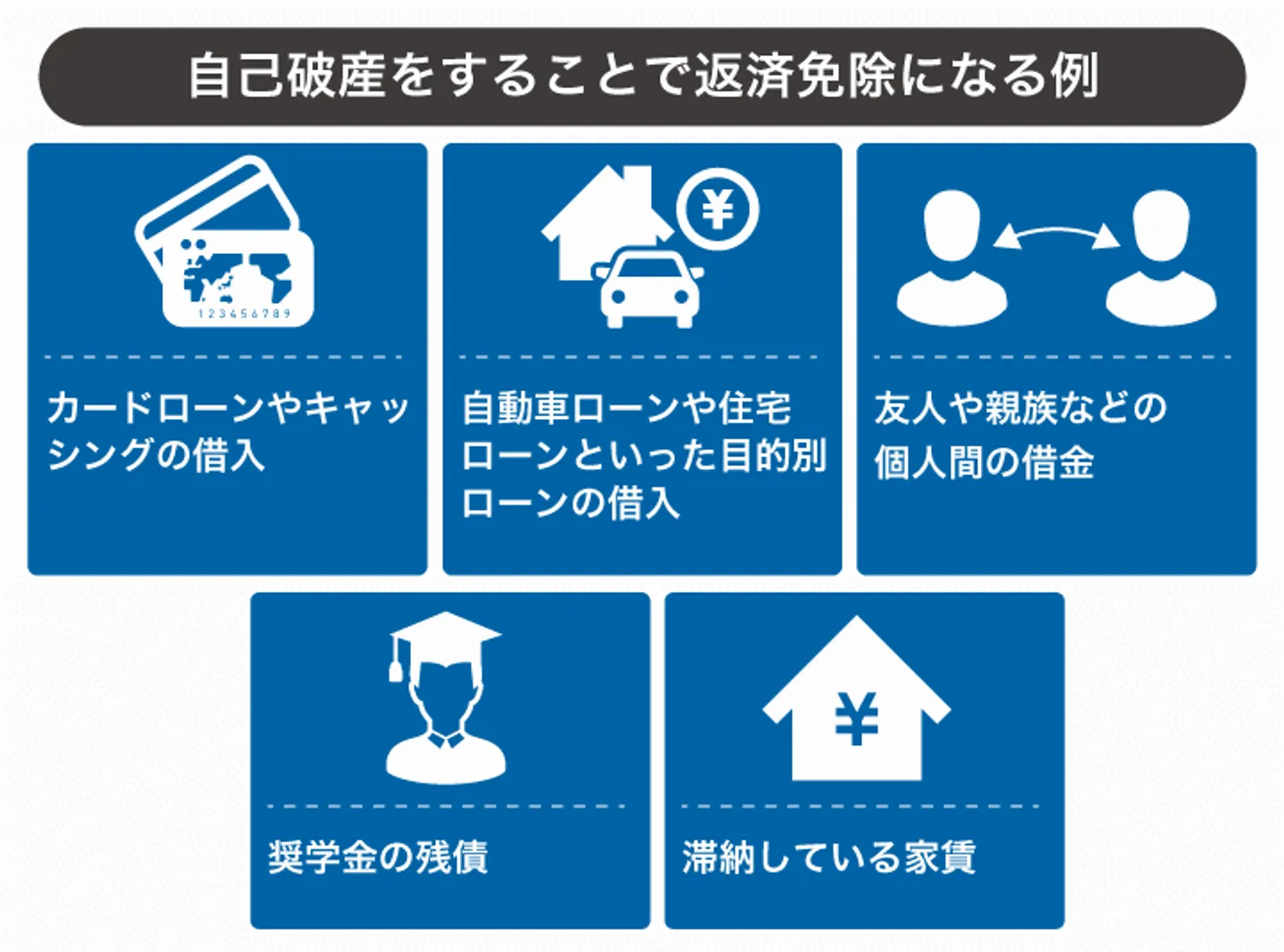

自己破産をすると個人間の借金も返済が免除される

自己破産は、抱えている借金を帳消し(免責)するための手続きです。銀行や消費者金融といった金融機関だけでなく、個人間の借金も対象となるため、自己破産をすれば友人や親族などからの借金も返済免除となります。

自己破産をすることで返済免除になる例には、下記が挙げられます。

- カードローンやキャッシングの借入

- 自動車ローンや住宅ローンといった目的別ローンの借入

- 友人や親族などの個人間の借金

- 奨学金の残債

- 滞納している家賃

ただし、個人間の借金などの債務が帳消しとなる代わりに、自己破産には大きなデメリットが様々あります。とくに、「財産を処分しなければならない」「最長7年の間ブラックリスト入りの状態になる」というデメリットもあり、今後の人生に影響を及ぼすリスクもあります。

「個人間の借金を含めたすべての借入をなくしたい」と考えている場合、デメリットを十分に把握したうえで自己破産をするべきかを慎重に検討しましょう。

借用書を作成していない個人間の借金も自己破産の対象になる

個人間の借金を抱えている人のなかには、借用書を作成せずに口約束でお金を借りた人もいるかもしれません。その場合、「借用書を作成していない個人間の借金は自己破産の対象になるのか」のように考えることでしょう。

結論、借用書を作成していない個人間の借金であっても、原則自己破産の対象になります。

そもそも、借用書を作成していなくても借金の契約は成立します。この契約を「金銭消費貸借契約」といい、お互いが合意したうえで金銭の貸し借りが行われていれば、たとえ口約束であっても契約は成立するのです。

そのため、お互いがお金の貸し借りがあった事実を認めていれば、その借金も自己破産の対象となり、手続き後は返済が免除されます。

なお、詳しくは「個人間の借金を隠して自己破産をした場合のリスク」の見出しで解説しますが、個人間の借金を隠して自己破産をすると、最悪の場合は自己破産ができなくなるうえに、刑事罰が科されるリスクがあります。

「借用書を作成していない個人間の借金なら申告しなくてもよいだろう」のように考えていると、罪に問われてしまう可能性もあるため、個人間の借金がある場合には「誰からいくら借りているのか」などを自己破産の前に明確にしておくのが大切です。

養育費や慰謝料などの個人間の支払いは自己破産でも免除にならない可能性がある

自己破産をした場合、原則すべての負債が免除されます。しかし、自己破産をしても免除にならない「非免責債権」に該当する場合、例外的に自己破産をしても支払いが必要です。

これは破産法第253条で定められており、下記のような支払いは非免責債権に該当する可能性があります。

- 養育費

- 税金や健康保険料

- 交通事故やDVなどが原因の慰謝料

上記は自己破産をしても支払いが免除にならない可能性があり、支払いを行わずに放置を続けると最悪の場合は訴訟や差し押さえに発展するリスクもあります。

自己破産をする場合は弁護士などの法律専門家に依頼するのが一般的であるため、どの支払いが免除されるのかを事前に尋ねておくのがよいでしょう。

個人間の借金を隠して自己破産をした場合のリスク

自己破産をする場合、「個人間の借金なら隠しても問題ないだろう」のように考えるかもしれません。しかし、個人間の借金を意図的に隠して自己破産の手続きを行うことには、下記のようなリスクがあるため、必ずすべての負債を申告するようにしてください。

- 免責不許可事由とみなされて自己破産ができなくなる可能性がある

- 破産法の違反行為とみなされて懲役・罰金などの刑事罰が科される可能性がある

リスクを簡単にまとめれば、「個人間の借金を隠して自己破産をすると、自己破産が認められないうえに刑事罰が科される可能性がある」となります。

ここからは、個人間の借金を隠して自己破産をした場合のリスクをそれぞれ詳しく解説していきます。

免責不許可事由とみなされて自己破産ができなくなる可能性がある

個人間の借金を意図的に隠す行為は、免責不許可事由に該当し得る行為であるため、自己破産ができなくなる可能性があります。

免責不許可事由とは、自己破産の手続きをしても、借金などの支払いの免責が許可されない事由のことです。破産法第252条では、自己破産においての免責許可について定められており、第7項では下記のように定められています。

破産手続において裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたこと。

引用元 e-Gov「破産法」

前述したように、個人間の借金も自己破産の対象となります。自己破産の手続きではすべての債権者について申告をする必要があるため、意図的に個人間の借金を隠す行為は、破産法第252条7項に記載されている「虚偽の説明」に該当する可能性があるのです。

虚偽と認められた場合は自己破産ができなくなり、今後も借金を背負っていかなければなりません。

なお、個人間のお金の貸し借りは、金銭のやり取りがあった事実をお互いが合意していることで契約が成立します。場合によっては、「譲渡のつもりで貸した」のようなパターンも考えられ、このような場合は個人間の借金にならない可能性もあります。

自己破産をする場合、自身の状況ではどのようなケースが個人間の借金に該当するのかを護士などの専門家に相談したうえで手続きを行うのがよいでしょう。

破産法の違反行為とみなされて懲役・罰金などの刑事罰が科される可能性がある

個人間の借金を意図的に隠す行為は、破産法に違反する行為にもなり得ます。破産法の第268条では、下記のように定められています。

第四十条第一項(同条第二項において準用する場合を含む。)、第二百三十条第一項(同条第二項において準用する場合を含む。)又は第二百四十四条の六第一項(同条第二項において準用する場合を含む。)の規定に違反して、説明を拒み、又は虚偽の説明をした者は、三年以下の懲役若しくは三百万円以下の罰金に処し、又はこれを併科する。第九十六条第一項において準用する第四十条第一項(同条第二項において準用する場合を含む。)の規定に違反して、説明を拒み、又は虚偽の説明をした者も、同様とする。

引用元 e-Gov「破産法」

前述したように、個人間の借金を意図的に隠す行為は虚偽にもなり得ます。虚偽と認められた場合、3年以下の懲役もしくは300万円以下の罰金が科されてしまうのです。

法律の違反行為にもなり得るため、自己破産をする場合には、個人間の借金も含めてすべての負債を申告するようにしましょう。

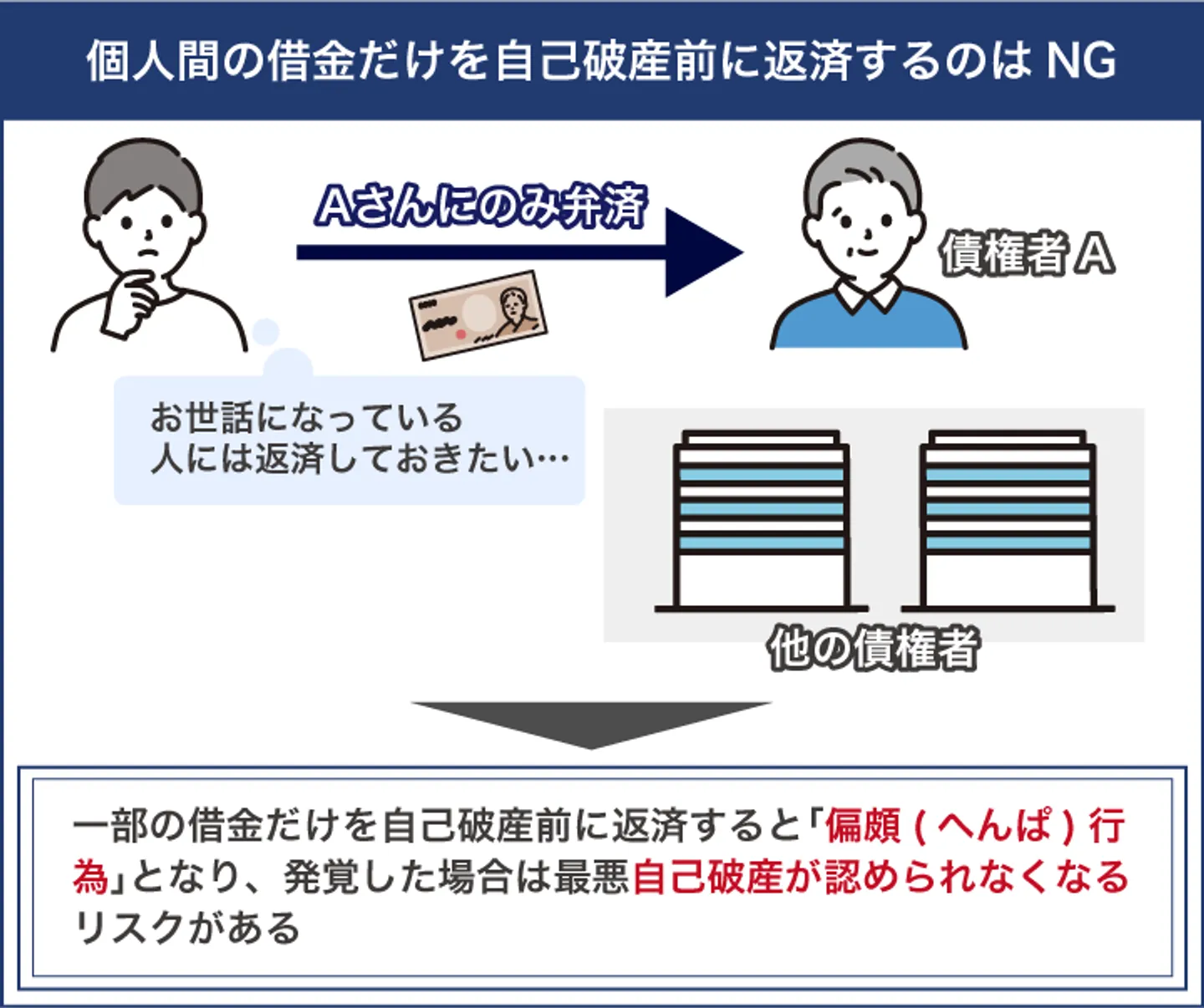

個人間の借金だけを自己破産前に返済するのはNG

自己破産を検討している場合、「お世話になったから人には返済をしておきたい」「自己破産することを知られたくない」といった考えから、自己破産前に個人間の借金だけを返済することを検討しているかもしれません。

このような考えがあっても、個人間の借金だけを自己破産前に返済するのは絶対にやめましょう。破産前や破産手続き中に特定の相手にのみ返済をする行為は「偏頗行為」と呼ばれ、破産法において禁止されています。

金融機関などを含めて、複数の相手から借金をしているにも関わらず、個人間の借金だけ返済をする偏頗行為を行うと、免責許可が降りないおそれがあります。

破産法には免責許可の決定ができる条件が明示されており、そのうちの一つに「財産を不当に減少させないこと」が挙げられています。

裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

一 債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為をしたこと。

引用元 e-Gov「破産法」

個人間の借金にだけ返済をすると、当然財産が減ります。その結果、自己破産の際に他の債権者が受け取れる配当が減るため、破産法第252条1項に抵触するのです。

なお、自己破産をした場合、自身のお金の動きは裁判所や破産管財人が確認しています。「財産隠しがないか」「不審なお金の動きがないか」などの調査が行われるため、個人間の借金に対する返済が発覚するリスクはあります。

自己破産ができなくなる可能性があるため、個人間の借金の返済を手続き前に行うのは避けましょう。

自己破産によってお金の貸し手に迷惑をかけないための対策

個人間の借金がある場合に自己破産をすると返済が免除されるため、友人や家族といったお金の貸し手に迷惑をかけてしまうと考えることでしょう。

自己破産による返済免除は免れませんが、下記の対策を講じておくことで、お金の貸し手に迷惑をかけずに済む可能性があります。

- 自己破産することを事前に伝えておく

- 自己破産が完了した後で個人的に返済をする

- 自己破産ではなく任意整理で借金問題を解決させる

ここからは、自己破産によってお金の貸し手に迷惑をかけないための対策をそれぞれ解説していきます。

自己破産することを事前に伝えておく

個人間の借金がある場合に自己破産をするのであれば、自己破産することをお金の貸し手に伝えておくようにしましょう。

相談することなしに自己破産をすると、お金の貸し手は裁判所や弁護士などからの通知によってその事実を初めて知ることになります。お金の貸し手からすれば、突然裁判所や弁護士から連絡がくるうえに、「自己破産されると貸したお金が返ってこないのか」などと不安になることでしょう。

詳しくは「個人間の借金を自己破産されると債権者の1人として配当金を受け取れる」の見出しで後述しますが、自己破産をすると、自身の財産が債権者すべてに分配され、原則借りたお金の全額または一部が返還されます。

一部であっても借りたお金は返還されるのが原則であるため、何も相談せずに自己破産をすると、個人間の借金の貸し手に余計な不安を与えてしまう可能性があるのです。

今後の関係性に悪影響を及ぼすリスクもあるため、自己破産をすることが決まった際には、個人間の借金の貸し手にその事実を伝えておくとよいでしょう。

自己破産が完了した後で個人的に返済をする

前述したように、個人間の借金だけを自己破産前に返済すると免責許可が降りない可能性があります。そのため、手続き中に特定の借金を返済するのは避けなければなりませんが、自己破産が完了した後であれば、個人間の借金を返済することが可能です。

自己破産はあくまで債務の返済が免除される手続きであって、「返済をしてはいけない」という決まりはありません。

知人や親族からお金を借りているのであれば、自己破産が今後の関係性に悪影響を及ぼすことも否定できません。そのような事態を防ぐためにも、自己破産が完了した後、個人的に返済を行うのも迷惑をかけない対策といえます。

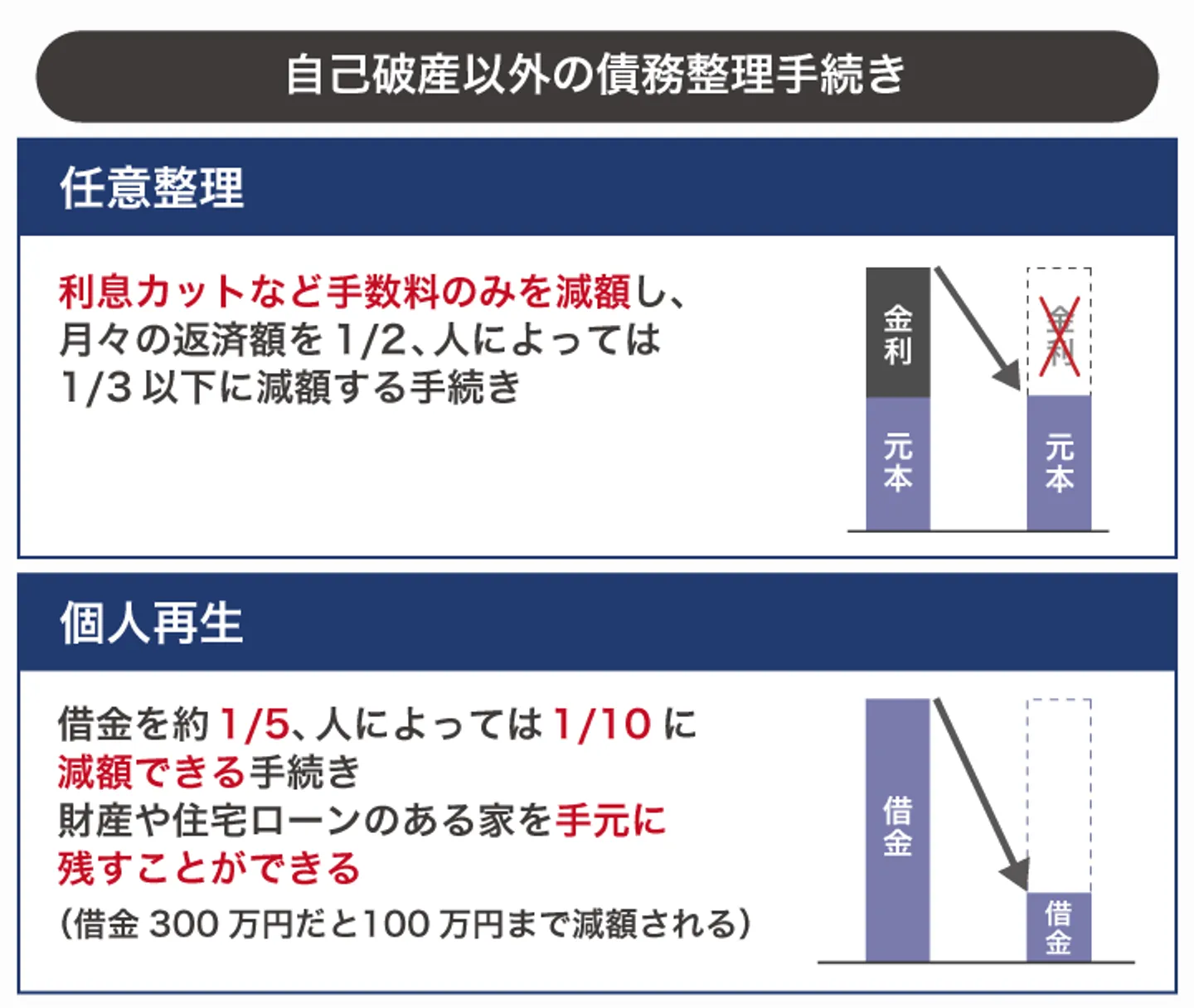

自己破産ではなく任意整理で借金問題を解決させる

自己破産は「債務整理」と呼ばれる手続きの1種です。債務整理には、ほかにも「個人再生」「任意整理」があります。

自己破産と個人再生は裁判所を介した手続きであり、手続きの際には債権者すべてを申告しなければなりません。一方、任意整理は対象を自分で選べる手続きであるため、個人間の借金は対象外とすることも可能です。

そのため、自己破産ではなく任意整理をして、個人間の借金を減額の対象としなければ、貸し手に迷惑をかけることはありません。

なお、任意整理とは、債権者と交渉をして、将来発生する利息や遅延損害金のカットを認めてもらうための手続きのことです。司法書士や弁護士に依頼するのが一般的であり、任意整理であれば裁判所を介さずに手続きを行います。

借金自体が減額・免除となるわけではないため、自己破産ほどの減額効果は見込めませんが、「借りている金額だけであれば返済の見込みがある」といった場合には任意整理も視野に入れてみるのがよいでしょう。

自己破産の手続きをしても個人から取り立て行為は禁止されない

弁護士や司法書士に依頼をして自己破産すると、すべての債権者に対して受任通知が送付されます。

「貸金業法」という法律の第21条9項で定められているように、貸金業者は受任通知が届いた時点で、債務者への督促や取り立てを行えません。

債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

引用元 e-Gov「貸金業法」

貸金業法が適用されるのは、消費者金融やクレジットカード会社といった貸金業者です。個人に対しては適用されないため、弁護士などに自己破産を依頼した後に個人間の借金の貸し手から取り立てが行われても貸金業法の上では問題ありません。

「ほかの金融機関からの督促は止まったのに、個人からの取り立てがくるのは違法ではないのか」などと考えるかもしれませんが、基本的に違法行為とはならないので注意しておきましょう。

取り立てが厳しい場合は接近禁止の仮処分の手続きを検討する

個人間の借金に対して貸し手が取り立てを行うことは、貸金業法上では問題ありません。ただし、あまりにも取り立て行為が厳しい場合には、「接近禁止の仮処分」の手続きを検討してみてください。

個人間の金銭問題は、警察に相談しても取り合ってもらえません。しかし、裁判所で接近禁止の仮処分をすることで、「相手に接近されることが危険である」ということを警察からの協力が得られます。

接近禁止の仮処分の手続きは、弁護士に相談することで進められます。個人間の借金に対する取り立てに対して困ったことがある場合、まずは弁護士に相談しておくとよいでしょう。

個人間の借金を自己破産されると債権者の1人として配当金を受け取れる

場合によっては、「個人間でお金を貸していたが、自己破産をされてしまった」というケースもあることでしょう。その場合、「貸したお金は返ってこないのか」などと考えるかもしれません。

自己破産によって個人間の借金が免責となった場合、債権者の1人として配当金を受け取れます。債務者の借入状況に応じて、金融機関などの債権者すべてに財産が分配されるため、「貸したお金が返ってこない」という状況には原則ならないと考えられます。

とはいえ、「自己破産をする人の財産が少ない」「財産総額よりも借入総額の方が多い」といった場合、貸した金額のすべてが返ってくる可能性は低いです。

また、自己破産の手続き中に特定の債権者に対する返済は破産法において禁止されているため、「どうにか全額を返済してほしい」のような事情がある場合、自己破産の手続きが完了した後に残債の返済を交渉するのがよいでしょう。

まとめ

自己破産は、原則すべての負債が対象となる手続きです。そのため、たとえ個人間の借金であっても、自己破産をすれば返済が免除となります。

「お世話になったからこの人にだけは返済したい」のような事情があるかもしれませんが、個人間の借金を隠したり、特定の人だけに返済を行なったりすると、自己破産ができなくなる可能性があります。

最悪の場合、懲役や罰金などの刑事罰が科されるリスクもあるため、個人間の借金がある場合、「自己破産が完了してから個人的に返済する」などで問題を解消するのがよいでしょう。

なお、債務整理の1種である「任意整理」であれば、個人間の借金を対象とせずに借金問題の解消を期待できます。自己破産ほど借金の減額効果は見込めませんが、個人間の借金の貸し手に迷惑をかけたくない場合には、任意整理を検討してみるのも一つの手です。

自己破産のよくある質問

個人間の借金を自己破産すると、借りた金額はどのように補完されるのでしょうか?

自己破産をすると自身の財産が処分され、すべての債権者に配当金が公平に分配されます。借入や財産の状況によっては、個人間の借金の一部のみ保管されるケースもあります。

お金を借りている友人には自己破産を知られたくないのですが、自己破産をしたことは通知されるのでしょうか?

自己破産をすると、すべての債権者に通知がいきます。債権者である友人にも通知が行くため、残念ですが自己破産をすることは隠せません。

そもそも自己破産にはデメリットがあるのでしょうか?

さまざまなデメリットがありますが、とくに「自己破産後の最長7年間はブラックリスト入りの状態になる」「財産を処分する必要がある」は大きなデメリットといえます。デメリットを把握したうえで、自己破産をするべきかを慎重に判断するようにしましょう。

破産手続きをしたのに、相手から請求があって困っています。

個人からの督促は法律で取り締まることができません。

自己破産を依頼した弁護士に相談をし、対処をしてもらいましょう。