今、任意整理の手続きを開始して弁護士の先生が債権者と交渉を行ってくれています。このような状況下でありながら、生活費が足りなくて借り入れをしたいと思っているのですが、弁護士にバレたらまずいですか?

恐らく弁護士へ相談したときに、生活の再建を目指す約束や新たな借金をしないなどの約束をしているはずです。もしもその約束を破って新たな借り入れをしてしまえば「信頼関係を保つことが難しい」として、辞任されてしまう恐れがあります。

また、任意整理中の借り入れが交渉中の債権者にバレてしまうことで、現在行っている交渉が成立しない恐れもあるでしょう。最悪の場合、任意整理が成立せず取り立てが再開され、弁護士費用も請求されるでしょう。結果的に、今以上の借金を抱える結果になりかねません。

そうなんですね。でも、今お金を借りられなければ生活ができません。ここだけの話、弁護士や債権者にバレなければ問題ないですよね?

たしかに、バレなければ咎められる心配はないですし、大きなデメリットを受けることもないでしょう。しかし、万が一のことを考えれば、借り入れは少なくとも任意整理の和解成立後に行うべきです。

任意整理和解成立後であれば、生活福祉資金貸付制度の利用ができます。

任意整理中の借り入れは債権者(お金を貸した側)や担当弁護士を裏切る行為であって、最終的には自分が多くのデメリットを受けることになります。

任意整理中に借り入れをたことが万が一債権者や弁護士へバレてしまうと「弁護士に辞任されて取り立てが再開されるうえに弁護士費用が請求される」「交渉が成立せず今まで通りの返済を強いられる」などの不利益を受けるでしょう。

他にも、任意整理中(返済能力がない状態)のときに借り入れをしたことによって、刑法に定める「詐欺罪」に抵触する恐れがあります。

任意整理中の借り入れは「バレなければ良い」などの問題ではなく、絶対に避けるべきです。

どうしてもお金が必要で、任意整理中でも借り入れしなければならない状況なら、バレない方法を考えるより弁護士へ正直に打ち明けてみてください。債務整理の方針変更など最善の解決策を考えてくれます。

この記事でわかること

- 任意整理中の借り入れがバレたらいくつものデメリットを受けることになる。最悪の場合、破産せざるを得ない状況になるため要注意

- 任意整理中の借り入れは「返済能力がないのに借金をした」として、詐欺罪や詐欺未遂罪に抵触する恐れがある

- 任意整理中にどうしてもお金が必要なら、まずは担当弁護士への相談が必須。そのうえで、社会福祉資金貸付制度や契約者貸付制度の利用検討を

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-

任意整理中の借り入れがバレたらどうなる?

任意整理手続き中の借り入れは基本的に認められていません。任意整理は借金の返済が厳しくなった方に対して、将来の利息をカットして元金のみを3年程度掛けて返済するよう交渉を行う手続きです。

本来「借金を満額返済するのが厳しいので、利息だけでもカットしていただけませんか?」と交渉する立場である方が、新たな借金をすること自体が問題視されます。

万が一、任意整理手続き中に借り入れをして債権者(お金を貸した人)や委任した弁護士にバレてしまったときに起こり得ることは下記の通りです。

- 弁護士に辞任されてしまう恐れがある

- 債権者との和解交渉が成立しない恐れがある

- 弁護士の辞任、交渉不成立によって破産せざるを得ない状況になり得る

「バレなければ良い」と思って任意整理中に借り入れをしてしまえば、かえって後悔する可能性が高いです。なぜ自分が任意整理を行おうとしているのかを改めて考えて、正しい行動を取るべきでしょう。

弁護士に借り入れがバレたら契約を打ち切られる

任意整理中の借り入れが弁護士へバレてしまうと「生活再建を目指そうとする意思がない」「借金の返済能力がある」「約束を守れない人」「債権者との交渉が難航する。もしくは不可能」と判断されて、辞任される恐れがあります。

今の弁護士に辞任されてしまっても新たな弁護士に依頼をすれば良い。と思うかもしれませんが、次の弁護士も依頼を受け付けてもらえない可能性があるでしょう。なぜなら「債権者が交渉に応じないから」です。

次に依頼する弁護士に、過去に辞任された事実があることを隠していたとしても、弁護士が債権者と交渉を行う中でかならずバレます。

その結果「同じ事案で他の弁護士に辞任された過去があることを隠した」ことから信頼関係を保つことが難しいとして、辞任されてしまう可能性が高いでしょう。

弁護士の辞任と同時に取り立てが再開し、返済義務が発生する

弁護士が辞任をすると債権者(お金を貸した側)に「辞任通知」を送付するため、今まで止まっていた借金の返済が再開されます。この辞任通知とは「依頼者から受けていた任意整理の代理手続きに関する行為を辞任しました」という書類です。

本来、任意整理を弁護士等に依頼すれば、弁護士が債権者に対して「受任通知」を送付します。受任通知とは「任意整理の依頼を受け、受任したことを知らせる書類」であり、債権者は受任通知が届いた時点で債務者(お金を借りた方)に対して、一切の取り立て行為をしてはいけません。

参考:e-GOV「貸金業法(第21条)」

今まで「受任通知」によって止まっていた取り立てや返済義務が「辞任通知」と同時に再開されてしまいます。改めて弁護士へ依頼をしても辞任されてしまう可能性が非常に高いため、任意整理中の借り入れはとても高リスクだと言えるでしょう。

債権者に借り入れがバレると和解が成立しない

債権者(お金を貸した側)に任意整理中の借り入れがバレてしまうと「新たな借り入れをする=返済能力がある」と判断されるため、和解交渉が成立しません。

任意整理手続きは、将来の利息をカットして元金のみを3年程度掛けて完済を目指す手続きです。債権者は、本来入るはずの利息収入を捨てでも元金のみを回収しよう、債務者(お金を借りた側)の生活再建のために妥協しようと思って交渉が成立します。

ところが、そのような交渉を行う過程で他社からの借り入れを行うのは、債権者の心証が悪くなるのは当然です。

借金を減額できず今まで通りの返済をしていかなければいけない

もしも任意整理中の借り入れが債権者(お金を貸した側)にバレてしまい、和解交渉が成立しなければ、今まで通りの返済を続けなければいけません。当然、利息のカットは認められず、元金と利息を合計した金額が請求されるでしょう。

また、一度でも任意整理を行おうとしていた事実があれば、契約自体が停止される恐れがあります。たとえば、カードローンを任意整理しようとしたのであれば、そのカードは返済専用になるでしょう。「最悪、任意整理できなくても返しては借りてを繰り返せばいいや」と思っていても、もう2度と借りられないので注意しましょう。

弁護士費用も支払わなければいけない

債権者(お金を貸した側)との和解交渉が成立しなくても、当然、弁護士費用は発生します。弁護士に支払う報酬は「着手金」と「成功報酬(減額報酬)」に分けられますが、依頼時に支払う着手金は返ってきません。

借金の返済にプラスして弁護士費用も無駄になってしまうので、任意整理中の借り入れは絶対に避けるべきです。

任意整理返済中に借り入れがバレたら一括請求をされる恐れがある

任意整理前に借金の延滞を繰り返して一括請求をされていた人や、任意整理中の借り入れが悪質と判断されたときは、借金の一括返済を求められることがあります。

「一括での返済は無理です。分割にしてください」とお願いをしたところで時既に遅しでしょう。仮に、分割払いに応じてくれたとしても、信用のない人に対して長期間での分割を認めるケースは少ないです。今まで以上に毎月の返済額が上がる可能性が高いです。

そのまま借金が返済できなければ自己破産となる場合も...

任意整理中に借り入れをすることで「弁護士に辞任されて取り立てが再開される、弁護士費用も請求される」「債権者(お金を貸した側)にバレることで、和解交渉が成立しない」これらのことによって、任意整理を開始する前以上に返済負担額が上がります。

任意整理を依頼する目的は「返済負担を少しでも減らしたい」という点にあるはずです。しかし、任意整理中に借り入れすることで、本来の目的とはまったく逆のことが起こってしまいます。

もし、弁護士費用や今ある借金の全てを返済できないのであれば、自己破産を検討するしかないでしょう。自己破産と任意整理では、失うものの大きさや影響がまったく異なります。本当は、任意整理で解決できた問題も自己破産に変わってしまうことで、自分や家族へあたえる影響も懸念されるでしょう。

任意整理和解後の借り入れも返済能力がなければとても危険

任意整理手続き中に限らず、任意整理和解後の借り入れであっても正しい返済計画のもとで借り入れを行わなければ、いずれ返済に行き詰まるでしょう。

任意整理をすれば、今まで支払っていた利息分が毎月の返済額等から軽減されるため「生活に余裕が生まれた」と、勘違いをしてしまう方もいます。しかしそれは、あなたの生活内で支払いができる限度額であることを再認識してください。

任意整理の和解交渉が成立した意味を理解し、返済計画を正しく経てたうえで確実に返済できる範囲内での借り入れに抑えるように心がけてください。

「借りられる=返済可能」ではない

「お金を借りられる=返済可能」ではありません。任意整理和解成立後にお金を借りられることはまれにありますが、借り入れができたから返済能力があると認められたわけではありません。ここの意味を履き違えてしまうと、任意整理後の破産へ陥る恐れもあるでしょう。

返済能力がないまま借り入れをすると「詐欺罪」に該当する恐れがある

返済能力がないまま新たな借り入れを行うと、刑法に定める「詐欺罪」に該当する恐れがあります。詐欺罪が成立するためには大前提として「返済する意思があるか否か」が大切ですが、返済能力がないときに借り入れしたのであれば「返済する意思がないのに借りた」と判断される可能性があります。

詐欺罪に問われると、最悪の場合懲役刑に処される可能性があるので、返済能力のない状態で借り入れを行うことは絶対にやめましょう。

任意整理中の借り入れはバレなければ問題ない?

任意整理中の借り入れが弁護士や債権者にバレなければ、交渉が不成立になったり弁護士に辞任されたりすることはないでしょう。しかし、バレなければ良いのか?と言えば、そうではありません。

任意整理は本来は支払うべき利息をカットする手続きであることは、何度もお伝えした通りです。利息をカットする際には、債権者(お金を貸した側)が大きな譲歩をしてくれていることを理解してください。

どうしても任意整理中に借り入れしなければいけない事情があるのであれば、まずは弁護士に相談して安全な借り入れ先からお金を借りてください。

最後に、任意整理中でも、安全にお金を借りられる方法はあるのか?についてお伝えします。

任意整理の目的はあなたの生活再建のため、更に借金を増やすのは言語道断

任意整理の目的は「債務者(借金を抱えている人)の借金を減額して、生活再建を目指してもらう手続き」です。債務者1人のために弁護士が時間を費やして可能な限りの交渉を行い、債権者(お金を貸した側)が本来受け取れるはずの利息を放棄し、生活再建を目指してもらおう。と思っているのです。

それなのにも関わらず、任意整理中に借り入れをして借金を増やそうとする行為は、あまりにも悪質です。借りなければいけないほど切羽詰まっているなら、担当弁護士へ相談すれば良いだけです。任意整理中という状況下の中で、さらに借金を増やす行為は弁護士や債権者の善意を踏みにじる行為であり言語道断です。

任意整理中に新たに借り入れをすると、破産の際に免責不許可事由に該当するので要注意

任意整理中に新たに借り入れした場合、任意整理に失敗して自己破産をする際、免責不許可事由に該当し、破産免責が認められない可能性があります。

免責不許可事由には「破産手続開始の申立てがあった日の一年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得したこと」が挙げられており、任意整理中の新たな借り入れもこれに該当する可能性があるからです。

破産免責が認められないと、債務者は経済的更生の可能性を失ってしまうので、安易に任意整理中に借り入れを行うのはやめましょう。

任意整理中は「返済能力がない」とみなされるため、いずれ自己破産をしようとしても認められないでしょう。仮に、1年以上経過していたとしても、借金を抱えたタイミングや理由次第では免責許可が認められません。

任意整理中にどうしてもお金が必要なら弁護士へまず相談

任意整理中にどうしてもお金が必要なのであれば、かならず担当弁護士へ相談してください。そのうえで、今、本当に借り入れをすべきなのか?安全にお金を借り入れするためにはどうすれば良いのか?等を話し合ってください。

状況によっては、安全性の高いところからの借り入れを認め、債権者(お金を貸した側)に対して事情説明を行ってくれます。任意整理中に借り入れをすることで発生し得るトラブルを回避するためには、弁護士への相談が必要不可欠です。

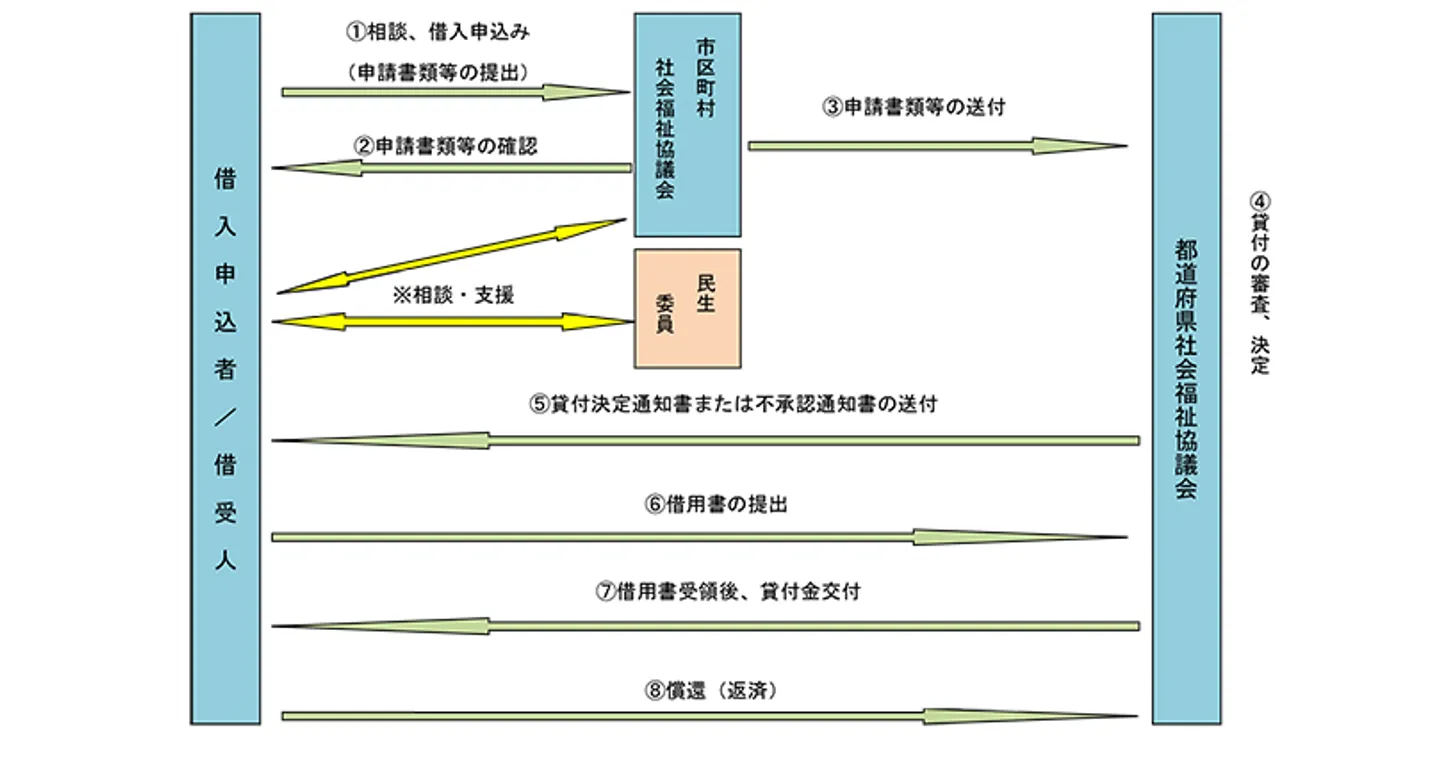

任意整理後なら生活福祉資金貸付制度が利用できる

任意整理の和解成立後であれば、行政「生活福祉資金貸付制度」の利用ができます。この制度は、経済的に困窮している方を対象に目的別の融資を行う制度であり、任意整理後で信用情報に問題のある方でも利用できるのが特徴です。

行政による融資制度であるため、安全性も確保されているうえに低金利であるため、生活に困っているのであれば利用を検討してください。ただし、任意整理の手続き中は利用ができないため、かならず和解が成立してから相談してください。

相談方法

引用元:全国社会福祉協議会「福祉の資金 貸付制度・助成」

→都道府県別|生活福祉資金貸付制度の相談先一覧はこちら

任意整理中なら契約者貸付制度の利用検討を

任意整理中でお金がどうしても必要なのであれば、生命保険等の「契約者貸付制度」の利用を検討してください。契約者貸付制度は、貯蓄型生命保険にある解約返戻金の70~90%を限度として貸付を行う制度です。

最近では、生命保険に限らず医療保険やがん保険等でも貯蓄型の保険が多く販売されています。貯蓄型の保険であれば、利用できる可能性が高いので検討されてみると良いでしょう。

(参考:生命保険をやめたいときはどうすればいい?解約前にやるべきことや損しないためのポイントを解説|MANEMO)

まとめ

今回は、任意整理中に借り入れをしてバレてしまったらどうなるのか?についてお伝えしました。

任意整理中の借り入れがバレてしまうことで、弁護士に辞任されて改めて取り立てが開始される。債権者の交渉が成立しない。最悪の場合、破産せざるを得ない状況になる。詐欺罪や詐欺未遂罪に抵触する恐れがある。とのことでした。

任意整理中の借り入れは、上記の通り「百害あって一利なし」です。弁護士や債権者にバレなければ、必要なお金を入手できるかもしれませんが、いずれ支払いが滞るのは自分でもわかっているはずです。

「今が良ければそれで良い」とか「バレなければ何をしても良い」などといった考えは一度捨てて、任意整理を行う目的を改めて考えてみてはどうでしょうか。

任意整理中・任意整理後に借入したい場合のよくある質問

任意整理中に借入するとどのようなリスクがありますか?

任意整理の手続き中に借入すると、債権者との和解交渉に支障が出たり、弁護士や司法書士から契約解除されるなどして任意整理が失敗に終わる危険があります。

任意整理後はどのくらいの期間借入できなくなりますか?

任意整理の和解が成立し借金を完済した後、最長で5年間は大手消費者金融や銀行などでお金を借りることができなくなります。

任意整理中や任意整理後にどうしても借入したい場合はどうすればよいですか?

任意整理中でも契約者貸付制度なら借入が可能です。また、任意整理の和解後なら生活福祉資金貸付制度が利用できます。また、借金の負担が大きくお金を借りなければならない状況になっているなら、改めて自己破産や個人再生など、より借金の負担軽減効果の高い債務整理を検討することもおすすめします。

任意整理後に収入が減ったため返済が厳しくなり、他からお金を借りるしかないと考えています。

任意整理後に収入が減少したなら、お金を借りるよりも再和解や他の債務整理をする方がよいでしょう。他からお金を借りた場合、月々の返済額に新たに借りた金融機関への返済も加わるため、さらに返済が厳しい状況へ追い込まれるだけです。自己破産や個人再生を選べば、任意整理よりさらに借金の負担を軽減できる可能性が高いです。

そもそも任意整理とは?

任意整理は、債務整理と呼ばれる国が認めた借金救済制度の一つです。今後支払う予定の利息をカットや減額し、返済総額を大幅に減らせます。債務整理には他にも複数の方法があり、どの方法が適しているかは個人によって異なるので、法律事務所へ直接相談して確認するとよいでしょう。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-