クレカを滞納してもカード会社からいきなり職場に電話をかけることはない

結論、職場にまで電話をされるのは、本人と連絡が取れない場合のみです(要するに、携帯電話や自宅に連絡をしたが、本人とコンタクトがとれなかった場合です)。

カード会社は督促の際も、利用者の社会的信用を落とさないよう段階を踏んで行動します。そのため、クレジットカードの支払いを延滞しても、カード会社からいきなり職場に電話がかかってくることはありません。

ここからは、クレカ滞納でカード会社から電話がかかってくるときの状況について詳しく解説します。

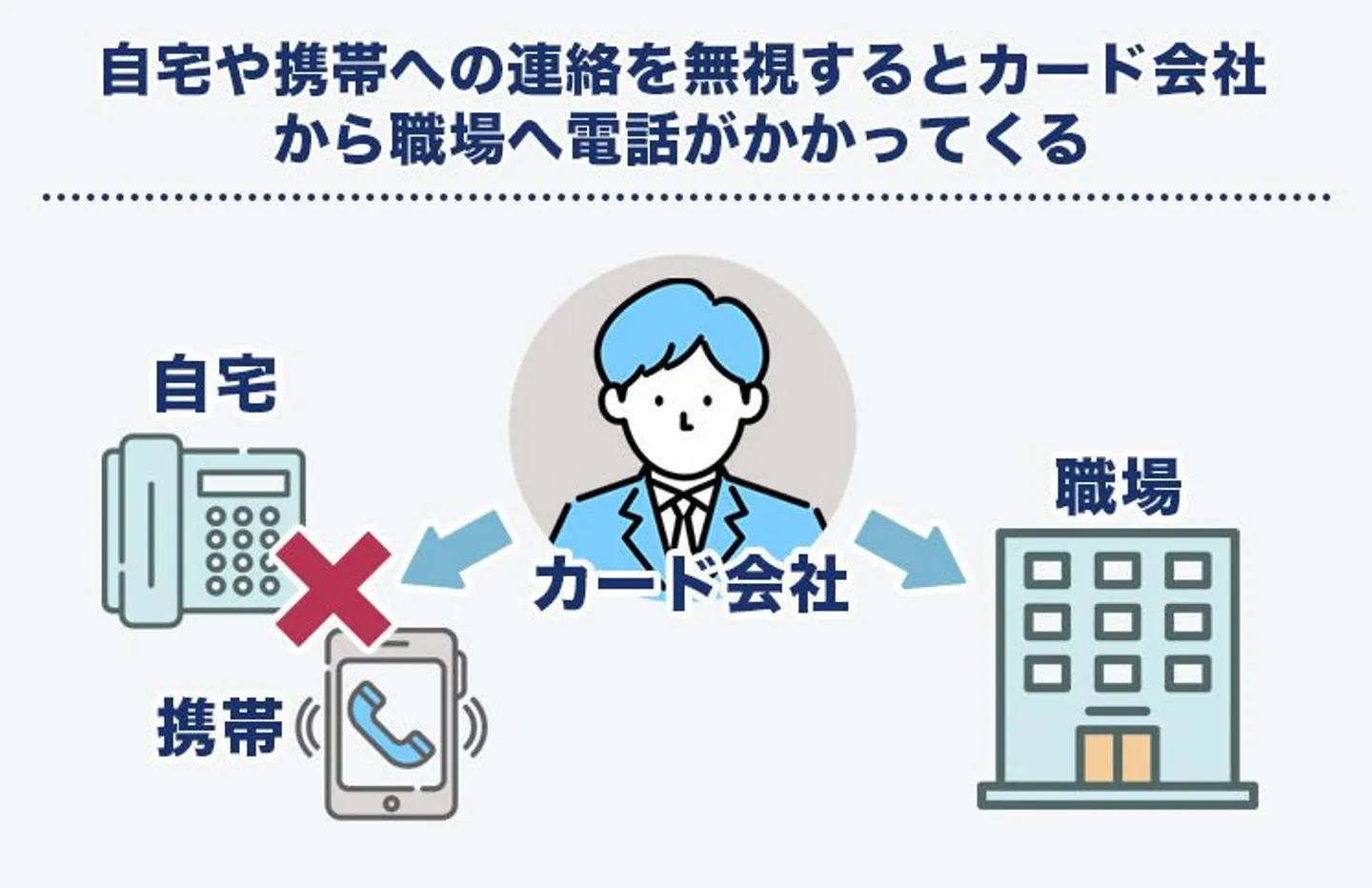

クレカ延滞でカード会社からの連絡を無視していると職場に電話される

カード会社は、延滞が発生するとまずは本人の固定電話や携帯電話などに電話をかけて直接連絡を取ります。この段階で本人と連絡が取れて、支払いの意思を確認できれば、それ以上の督促はしません。

自宅の固定電話や携帯電話に出ないと、カード会社は次の連絡先として職場に電話をかけるのです。

職場に電話されないためには、自宅や携帯電話にくる連絡に、確実に対応するのが大切です。

延滞して数日〜1週間程度で督促が始まるケースが多い

支払いができなかった場合、期日から何日後に電話連絡がくるかはカード会社によって異なります。おおむね、延滞しはじめてから数日〜1週間程度が多いようです。

最初の電話では、いきなり利用停止や訴訟といった強い措置は取られません。「数日以内に振り込んでください」など、延滞分の支払期日と支払い方法を指定されます。

指示された内容で支払いができれば、カード会社も問題視しません。通常どおり支払った場合と同じように取り扱うでしょう。

カード会社は基本的に本人にのみ会社名を名乗る

督促などで電話した場合も、カード会社は基本的に本人以外には会社名を伝えません。多くの場合、カード会社の担当者個人の名前でかけてきます。

ただし、電話に出た職場側の担当者が社名を聞いた場合は名乗る可能性があります。しかし、その場合でも延滞の事実は伝えません。

同僚が電話に出たとしても、延滞している事実を伏せることは可能です。

クレジットカード会社による督促の流れ

延滞があったときの督促は、おおまかには以下の流れにそっておこなわれます。

- 再引き落とし・・・当日~翌営業日

- 本人への電話連絡&ハガキによる督促・・・数日~1週間

- カードの利用停止・・・数日

- 勤務先への電話・・・本人への連絡を無視したり、延長した期日を破ったりした場合

- カードの強制解約&ブラックリストの登録・・・2ヶ月程度

- 支払督促申立書の送付(一括返済の督促)・・・2~3ヶ月程度

- 差し押さえ・・・3~6ヶ月程度

それぞれの期間はあくまで目安であり、カード会社によってタイミングは異なります。支払督促申立書の送付は訴訟の1つ前の段階で、これを無視すると財産を差し押さえられます。

支払督促申立書に異議がある場合や、一括で支払えない場合は、同封されている異議申立書を簡易裁判所に返送しなければなりません。

もし現状で滞納金を支払える見込みがないのであれば、弁護士や司法書士を通して債務整理を行い、カード会社と和解をおこなっておくことが賢明です。

クレカ延滞以外にカード会社から職場に連絡が入るケース2つ

クレカの遅滞以外にも、カード会社から連絡が入るケースがあります。具体的には以下2つです。

A.カード申込時の本人確認、在籍確認

クレジットカードの契約時、申請された連絡先が本当のものか確認するために、本人や職場に連絡が入ります。申請日当日か遅くとも数日以内に自宅や携帯電話へかけられることがほとんどでしょう。

在籍確認は審査終盤におこなわれるため、申請から数日かかる場合もあります。逆にいえば、在籍確認の電話があれば審査通過も間近です。

在籍確認は本人が電話に出なくても、職場の電話担当者から確認が取れれば大丈夫です。在籍確認にあたって、本人以外に「クレジットカードの契約審査である」とはいいません。

たとえば、カード会社の「◯◯様(申請した本人の名前)をお願いします」という質問に対して、電話担当者が「◯◯は外出しております」といった返答をすれば、在籍していると判断されます。

また、他のクレジットカードの利用実績が良好な場合などは、在籍確認をしないカード会社もあります。

B.クレカの不正利用の疑いがあった時

カード会社は常にクレジットカードをモニタリングしており、利用状況がいつもと違う場合、不正利用ではないかと電話をかけてくる場合があります。

実際に不正利用ではなくとも、たとえばゲームの課金などで短時間に繰り返し決済すると、不正利用を疑われるので注意しましょう。

本当に不正利用であった場合、カード会社は不正利用分の決済を無効にするなどの対応を取ります。これらの対応は本人確認をしなければできないので、カード会社からの電話には必ず出るようにしましょう。

クレカ延滞によるカード会社からの電話を無視するリスク6つ

クレカ延滞によるカード会社からの電話を無視するリスクとして、以下の6つが挙げられます。

- 遅延損害金が膨らみ続ける

- 繰り返される督促で借金滞納を知られる可能性がある

- カードが強制解約(利用停止)される

- 信用情報に傷がつく

- 残債を一括請求される

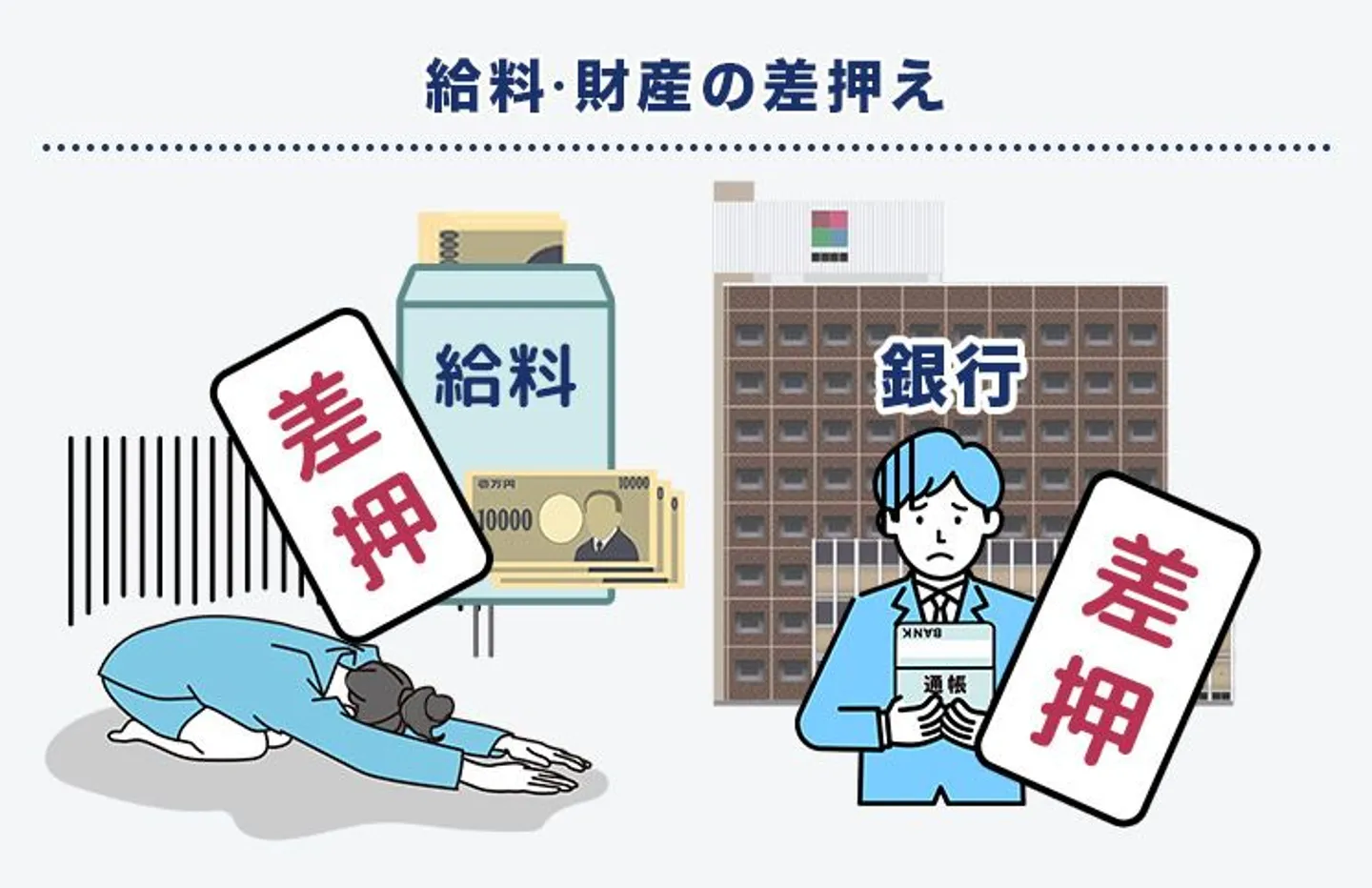

- 給与や財産を差し押さえられる

ここからは、それぞれリスクについて詳しく解説します。どれも日常生活に支障をきたす可能性があるので、そのときの状況によって適切な対応をするのが大切です。必要であれば、弁護士などに相談しながら対応策を考えましょう。

①遅延損害金が膨らみ続けるから

遅延損害金は借金やクレジットカードの延滞に対するペナルティです。約束通り支払えなかったことへの損害賠償金ともいえます。

遅延損害金=借入金額×遅延損害率÷365×延滞日数

遅延損害率はカード会社によって異なりますが、ショッピング利用の場合は年14.6%、キャッシング利用の場合は20%が上限となります(※貸主の業態や借り入れの目的で上限は変わります)

ただし、延滞直後の電話で支払い意思を示し、すぐに支払えば、遅延損害金は請求しないカード会社がほとんどです。

参照:e-Govポータル「消費者契約法第9条2項」

参照:e-Govポータル「利息制限法第7条」

②繰り返される督促で借金滞納を知られる可能性があるから

滞納状況がいつまでも解消されず、かつ本人との連絡が取れないとなると、最悪自宅訪問される可能性も否定できません。

この場合、同居の家族がいれば借金を滞納していたことがバレてしまう可能性もあります。

③カードが強制解約(利用停止)されるから

延滞が続くと、カード会社との契約そのものが解約されてしまいます。こうなると、そのカード会社のクレジットカードは使えず、改めて審査を受けても通過は難しくなります。毎月の公共料金などをカード払いにしていた場合、それらの支払いも滞ってしまう可能性もあるでしょう。

④信用情報に傷がつくから

カードが強制解約されるタイミングで信用情報に傷がつきます(ブラックリストに登録されます)。正確には信用情報機関に事故情報が登録され、他の貸金業者や銀行に共有されてしまうのです。

ブラックリストに登録されると、他のカード会社も利用停止になったり、新たな借り入れができなくなったりしてしまいます。一般的には、滞納継続2〜3ヶ月でブラックリスト登録されることが多いと考えていいでしょう。

⑤残債を一括請求されるから

延滞が積み重なってから一括請求されると、大金を一度で支払う必要があります。分割してコツコツ返済するのは可能でも、まとまったお金を用意するのは非常に困難です。

分割払いの交渉がむずかしければ、弁護士に交渉を委任することも検討しましょう。

⑥給与や財産を差し押さえられるから

延滞を放置し続けると、カード会社は未払金の回収のため、裁判所に強制執行を申し立てます。申し立てが受理されると、給与口座の凍結や不動産などの財産差し押さえが実行されてしまいます。

差し押さえになる前に、延滞を解消や分割払いの交渉をしましょう。

クレジットカードの延滞で職場に電話がきた場合の適切な対応方法

自宅や携帯電話への電話に出られず、会社に電話がきたからといって、慌てる必要はありません。大切なのは誠実な対応です。まずは以下のように支払う意思を見せる対応をとりましょう。

- まずはきちんと電話に出る

- 電話に出られなかったときはすぐに折り返すそう

- 支払い方法を分割に変更する

- 延長してもらった期日までに確実に支払う

- 滞納解消の目処が立たない場合は債務整理

気まずいからと無視し続けると、法的措置などで状況はより悪くなります。また、カード会社から何度も電話がかかってくれば、職場の方にも迷惑をかけてしまいます。そのため、下記の方法を参考に対応するのがおすすめです。

①まずはきちんと電話に出る

繰り返しになりますが、まずは電話にきちんと出ることが重要です。いつまでも無視し続けると、カード会社からの印象も悪くなってしまいます。

電話に出て、なぜ支払えなかったか、いつまでなら支払えるかをカード会社と相談しましょう。

②電話に出られなかったときはすぐに折り返そう

電話に出られなかった場合、着信があったと知った時点で速やかに折り返しましょう。すぐさま法的措置とはなりませんが、連絡を放置する期間が長いほどカード会社からの印象は悪くなります。

逆にいえば、延滞してしまったことを反省して誠実な態度を取れば、カード会社の担当者も親身になって対応してくれるでしょう。電話をかけてくるカード会社の担当者も、感情をもった人間であることを忘れてはいけません。

③支払い方法を分割に変更する

クレジットカードの利用料金を一括で支払うのが難しければ、支払い方法を分割に変更できないか相談してみましょう。カード会社からの電話にきちんと出て事情を説明すれば、分割払いに対応してくれたり、支払い期限を延長したりしてくれる可能性があります。

分割払いに変更すると手数料がかかってしまいますが、毎月の支払い金額を軽減できます。ただし、すでに滞納している場合は分割交渉に応じてくれないケースも多いので注意が必要です。

④延長してもらった期日までに確実に支払う

きちんと電話に出れば、カード会社から「◯日までに支払うように」と指示されます。

延長された期日は必ず守るようにしましょう。期日を破る行為を繰り返せば、カード会社は「支払い意思がない」と判断してしまいます。

指示された期日での支払いが難しいのであれば、その旨を自分から伝えて、確実に支払える期日を交渉しましょう。

⑤滞納解消の目処が立たない場合は債務整理を

どうしても支払いができないのであれば、債務整理によって支払いの減額や帳消しも可能です。

債務整理には「クレジットカードが使えなくなる」「新しい借入ができなくなる」などのリスクもありますが、これらのデメリットは延滞発生が2ヶ月以上続けばいずれ生じるものです。

本当に支払いができない状態なのであれば、デメリットよりも債務整理を行うメリットの方が上回ると考えられます。

たとえば任意整理を行うことで、月々の返済額を1/2程度まで減らせますし、自己破産を行えるのなら借金の返済義務が全てなくなります。

どれだけ減額できるかは個人の状況によりますが、「減額シミュレーター」で診断することも可能です。現時点で返済が行き詰まっており、債務整理を検討している方は、どれだけ借金が減らせるのか見通しをつけるためにも一度ご利用してみることをお勧めします。

\ 無料診断!簡単3クリック!/

債務整理をしたらクレカ延滞の場合どのくらい減額できる?

クレジットカードの借金がどんどん膨らんでしまい、滞納の解消がどうしても難しい場合は、債務整理を行うことを検討してみましょう。債務整理とは合法的に借金の負担を軽減できる手続きで、主に以下の3つの方法があります。

減額できる金額やリスクは債務整理の方法によってそれぞれ異なります。では、上記の方法でどれくらい借金を減額できるのか詳しく見ていきましょう。

任意整理は利息のカットや減額ができる

任意整理とは、裁判所を介さずに債権者と交渉を行い、借金の負担を軽減する手続きです。任意整理では、債権者の合意によって将来発生する利息のカットや、返済期間の延長が可能なため、毎月の返済負担を軽減できます。

また、任意整理は個人再生や自己破産とは違い、特定の債権者を対象として手続きが行えます。住宅ローンやマイカーローンを組んでいる金融機関との交渉は行わず、カード会社だけ交渉すれば、自宅や車を手放さずに借金の減額が可能です。

一方で、借金の大幅な減額が望めないデメリットがあります。任意整理では基本的に借金の元本までは減額されず、任意整理後も元本の返済は続けていかなければなりません。そのため、収入が少ない人や安定した収入がない人は手続きが困難です。

個人再生なら80~90%まで減額できる

個人再生とは、借金の返済が困難であることを裁判所に認めてもらい、借金を大幅に減額できる手続きです。個人再生が認められると借金が80~90%程度減額され、残りの10~20%は3~5年かけて返済していくことになるため、手続き前と比較して借金の負担が大幅に軽減されます。

ただし、個人再生は任意整理とは違い、特定の債権者を対象とした手続きが行えないため、すべての債務が個人再生の対象となります。

住宅ローンやマイカーローンを完済していない場合は、個人再生によって自宅や車を手放さなければならないため、手放したくない財産がある人は必要です。また、個人再生を利用すると裁判所から通知が届くため、家族に内緒で手続きを行うのは難しいです。

自己破産の場合は返済が全額免除される

自己破産とは、借金の返済が不可能であることを裁判所に認めてもらい、借金の支払い義務を免除してもらう手続きです。

手元にある財産(生活に必要な最低限の財産は除く)は返済に充てるために手放さなければなりませんが、残りの債務は全額免除されるため、自己破産後は借金の返済から解放されます。

そのため、収入がほとんどなく返済の目途が立たない人にとっては大きなメリットとなります。ただし、自己破産は得られるメリットが大きい分、下記のようなデメリットも多くあります。

- 自宅や車などほとんどの財産を失うことになる

- 一定期間は特定の仕事に就けなくなる

- 引っ越しや旅行、長期出張が制限される

また、個人再生と同様に裁判所から通知が届くため、家族に内緒で手続きを行うことはできません。

滞納を解消できないからといってやってはいけないこと3つ

滞納を解消できないからといってやってはいけない行動として、以下の3つが挙げられます。

- 支払いのための新しい借金

- ショッピング枠の現金化

- カード会社からの電話を無視する

ここからは、それぞれの行動について詳しく解説していきます。

A.支払いのための新しい借金

クレジットカードの支払いが苦しいからといって、消費者金融などの借入を利用するのは絶対に避けましょう。

借金返済のために新しい借金をすることは、弁護士・司法書士が警鐘を鳴らす方法です。一時的にはしのげても、結局は返済に苦しむことになります。

自分の収入内で支払えない段階にきたら、債務整理を行うことが有力な選択肢となります。まずは弁護士への無料相談を第一に考えましょう。

B.ショッピング枠の現金化

「ショッピング枠の現金化」とは、現金化業者から商品をクレジットカードで購入し、その商品を現金化業者が買い戻して現金化する方法です。

例えば、現金化業者から10万円の商品をクレジットカードで買います。商品は現金化業者が9万円で買い戻し、1万円の手数料で9万円の現金が手元に残るという手法です。

これは言い換えると、1万円の利息で9万円を借りたのと同じです。クレジットカードの支払いが1ヶ月後だとして利率を出すと11.1%、年間にすると約130%です。

通常の法定金利は最大で年利20%なので、非常に高金利といえます。カード会社も規約で「ショッピング枠の現金化」は禁止しているところがほとんどです。

債務整理においても「ショッピング枠の現金化」は不利になり、自己破産の免責不許可事由になる可能性もあります。

支払いが苦しくとも、ショッピング枠を現金化する行為はやめておきましょう。

C.カード会社からの電話を無視する

前述の通り、カード会社からの督促の電話を無視しても状況はよくなりません。むしろ、カードが使えなくなったり財産を差し押さえられたりと生活にもさまざまな影響を及ぼします。

また、ブラックリストに登録されるとローンを組めなくなったり別の会社でもカードを作れなくなったりとその後の人生にまで影響を及ぼすため、カード会社からの電話は絶対に無視しないようにしましょう。

まとめ

延滞したからといって、いきなり職場に電話がくることはありません。

しかし、本人に直接連絡が取れない場合、カード会社は事情確認のためにも職場に電話せざるをえません。

延滞を放置し続けると、最終的にはブラックリストや差し押さえのリスクがあります。必要に応じて弁護士と相談しながら、延滞を解決するための方法を考えましょう。

クレカの延滞についてよくある質問

クレジットカードの支払いを延滞すると、職場に電話されるのでしょうか?

まずは自宅や携帯に電話がかけられ、それらの連絡を無視すると職場に電話をかけられる恐れがあります。

職場に電話をかけられることで、延滞が周囲にバレることはありませんか?

延滞していることは本人以外に伝えないので、職場の人にバレることはないでしょう。

クレカ延滞でカード会社からかかってきた電話を無視したらどうなりますか?

クレカ延滞でカード会社からかかってきた電話を何度も無視すると、会社に電話がかかってくるため、クレカを延滞した事実が会社の人に知られてしまいます。延滞が発生すると、カード会社はまず本人の携帯電話や自宅の固定電話に電話をかけます。そこできちんと電話に出て支払いの意思を伝えれば、会社に電話がかかってくることはありません。

延滞してから何日くらいで利用停止・強制解除になりますか?

個別のケースによりますが、おおむね翌日以降に利用停止、2~3ヶ月後に強制解約となります。

支払いが困難な場合、どうすればよいですか?

なるべく早めにサポートセンターへ連絡し、具体的にいつまでなら支払えるか相談しましょう。また、債務整理で借金の減額・免除をしてもらう方法もあります。

債務整理とはなんですか?クレジットカードの返済額を減らせるのですか?

債務整理とは、債権者との交渉や公的制度を用いて、借金の減額・免除をおこなう手続きです。クレジットカードの支払いも無理のない返済計画に立て直せる可能性があるので、まずは債務整理に詳しい弁護士へ相談してみましょう。→

【無料相談OK】債務整理に力を入れる弁護士はこちら

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-