利息がなかなか減らない理由とは?

「利息がなかなか減らない」と感じている方は、恐らく下記のことに該当しているはずです。

- 利息が高すぎて元金に充当される金額が少ない

- 返済計画に無理があったり返済できる金額が少なかったりして、元金や利息を減らせていない

- 複数からの借り入れがあり金利が異常に高い

そもそも利息とは、債権者(お金を貸した側)に支払う「手数料」の役割を担っていて「金利」と言われる利率をもとに利息を計算します。そして、利息は元金に優先して返済されるため「利息が減らない=元金も減らない」のです。

逆も然り「元金が減らない=利息も減らない」わけですから、利息が減らないのはとても危険な状況です。まずは、利息が減らない理由を知り、そのうえでどのようにすれば利息を減らせるのか?についてお伝えしようと思います。

利息が高すぎて元金充当額が少ない

利息がなかなか減らない理由は「利息が高すぎて元金充当額が少ない」ことが考えられます。そもそも、毎月返済している借金は「利息」と「元金」に分かれています。元金はもともとあなた自身が借りたお金であり、返済義務を負うのは当然です。一方で、利息は債権者(お金を貸した側)に支払う手数料です。

債権者も商売として貸金業等を行っているわけなので、しっかりと手数料を取るのは当たり前のことです。

利息は元金に対してあらかじめ決められている金利を掛けて計算します。そのため「元金が減らない=利息が減らない」という状態です。この状態を改善するためには、とにかく元金を減らすしかありません。

元金が減れば、それに伴い利息も必然的に減っていくでしょう。たとえば、10万円の借金を1年間で完済しようとしたときの元金と利息の関係は下記の通りです。

【10万年の借金を1年間で完済しようとしたときの元金と利息の関係】

| 返済回数 |

返済金額 |

元金充当額 |

利息充当額 |

| 1か月目 |

9,025円 |

7,775円 |

1,250円 |

| 2か月目 |

9,025円 |

7,873円 |

1,152円 |

| 3か月目 |

9,025円 |

7,971円 |

1,054円 |

| 4か月目 |

9,025円 |

8,071円 |

954円 |

| 5か月目 |

9,025円 |

8,172円 |

853円 |

| 6か月目 |

9,025円 |

8,274円 |

751円 |

| 7か月目 |

9,025円 |

8,377円 |

648円 |

| 8か月目 |

9,025円 |

8,482円 |

543円 |

| 9か月目 |

9,025円 |

8,588円 |

437円 |

| 10か月目 |

9,025円 |

8,695円 |

330円 |

| 11か月目 |

9,025円 |

8,914円 |

221円 |

| 12か月目 |

9,029円 |

8,918円 |

111円 |

上記表の通り、返済が進み元金が減れば確実に利息を減らせます。この返済回数が多ければ多いほど、利息の比重が高くなってしまい、元金が減らず、同時に「利息が減らない」という状況に陥ってしまいます。

詳しくは後述しますが、余裕のある月は積極的に繰り上げ返済をしたり、毎月の返済額を増やしたりすることで「利息が減らない」という状況から脱することができるでしょう。

返済計画に無理がある・返済金額が少ない

利息は貸金契約を締結したときにあらかじめ決めた「金利」を元金に掛けて計算をします。計算方法は下記の通り。

【100万円(元金)✕15%÷365日✕借入日数】

仮にあなたが100万円の借金を年率15%で1か月間(30日)借りていたときの利息金額は下記の通りです。

1,000,000✕0.15÷365✕30=12,328

年率15%で100万円を30日借りたときの利息は「12,328円」となります。つまり、100万円を借りた30日後に返済をするのであれば、最低でも12,328円以上を支払わなければ元金充当分がないため、元金が減りません。

たとえばあなたが「毎月の返済を15,000円ずつでお願いします…」と言えば「15,000円-12,328円=2,672円」になるため、元金はわずか2,672円しか減りません。つまり借金残高が「997,328円」になるため、翌月はこの元金に対して15%の利息が発生します。

997,328✕0.15÷365✕30=12,295

2か月目の利息も12,000円を超えており、仮に15,000円しか返済できなければそのほとんどが利息に充当されてしまいます。この状況が続けば続くほど「利息が減らない状態」に陥ってしまうのです。

この状況が続けば返済までに約11年掛かり、合計で100万円以上の利息を支払わなければいけません。

極端な例ではありますが「100万円の借金を10年以上掛けて、利息も100万円以上支払って完済する」というのは、とても無理のある返済計画です。もしも、借金に対する返済金額が明らかに少ないけど、これ以上の返済は無理。と思っているのであれば、今すぐ債務整理をしてください。

返済金額が少なければ元金充当額が少なく、利息が減らないのは当然のことです。とても危険な状態であり、何かあれば破綻してしまう状態なので、債務整理で借金問題を解決してください。

そして、収入が少なくて「借金を返しては借りる」を繰り返している方も、借金の完済には程遠い状況です。

生活が苦しいときには、借金が減らないからダメ。と思っていてもつい、借りてしまうこともあるでしょう。しかし、これを繰り返していると、借金の完済は一向に実現しません。

生活スタイルの見直しを行ったうえで、それでもなお借金の返済をしたら生活費が足りない。という状況が続くのであれば、今すぐ債務整理を検討してください。

ワンポイント解説

利息を減らしたいならとにかく元金を減らすこと

利息を減らす方法として真っ先に検討すべきは「元金を確実に減らすこと」です。元金を減らすには、毎月の返済額を増やしたり繰り上げ返済をしたりするしかありません。生活に余裕がなくて繰り上げ返済なんて無理、毎月の返済額を増やすのは無理。と思っているのであれば、債務整理を検討すべきサインです。

複数から借金を抱えているため利息が高い

複数社からの借金を抱えている方は、それぞれに利息が発生するため「利息が減らない」という状況に陥りやすいです。そもそも、利息を計算するための「金利」は利息制限法という法律によって上限を決められています。

| 借金額 |

金利 |

| 10万円未満 |

年率20%以下 |

| 10万円以上100万円未満 |

年率18%以下 |

| 100万円以上 |

年率15%以下 |

参考:e-gov「利息制限法(第一条)」

上記の通り100万円の借金に対する金利上限は「15%」と定められています。ところが、2社から50万円ずつ、合計100万円借りている方はそれぞれで上限金利が適用されるため、100万円に対して実質的に最大18%の金利適用されます。

わずか3%ですが、3年間の返済計画で見ると「約6万円の差」が発生します。また、同じ金額の借金であっても、借り入れ先によって金利が大きく異なるため、条件次第では利息充当額が高額になっているでしょう。

複数社からの借金がある方は、おまとめローンの利用で金利を引き下げて利息を減らす方法がおすすめです。もちろん、借金そのものの返済が厳しいのであれば、債務整理の検討も必要でしょう。状況に合わせた検討をしてください。

利息を減らすおすすめの方法3つ

利息を減らすのに効果的な方法は下記の3つです。

- おまとめローンや借り換えで金利を下げる

- 繰り上げ返済で元金を減らして利息も減らす

- 任意整理で利息をカットする

現在の状況によって利用できる方法とできない方法があります。たとえば、信用情報的に問題のある方はおまとめローンや借り換えの利用は難しいでしょう。これから利息を減らす方法をお伝えするので、自分に合った方法を選択してください。

①おまとめローンや借り換えで金利を引き下げる

利息は元金に金利を掛けて計算・請求されるため、おまとめローンや借り換えを利用して金利を引き下げられれば、利息も減らせます。たとえば、2社から50万円ずつ合計100万円を年率18%で借り入れしていて、3年で返済するときの利息は「301,472円」です。

これをおまとめローンや金利の低いローンへの借り換えで13%(おまとめローンの相場)まで引き下げたとします。同じ100万円の借金を3年で返済しても、利息は「212,984円」になります。

その差は「88,488円」となるため、おまとめローンで金利を引き下げるだけで約9万円も利息を減らすことができました。おまとめローンは、消費者金融や銀行等で契約できます。通常のローン契約同様「借入審査」が必要であるため、現状で借金の延滞がある方などは利用できません。

カードローン等は借入限度額を上げれば金利を下げられる

カードローン等からの借り入れであれば、借入限度額を引き上げることで金利も必然的に下がります。これは、利息制限法という法律も大きく関わっており、借入限度額が100万円未満の方と100万円以上の方で金利が異なります。

利息制限法では上限金利を下記のように定めています。

| 借金額 |

金利 |

| 10万円未満 |

年率20%以下 |

| 10万円以上100万円未満 |

年率18%以下 |

| 100万円以上 |

年率15%以下 |

参考:e-gov「利息制限法(第一条)」

消費者金融等は上記表の上限いっぱいで貸し付けているケースが多いです。とくに、借入可能額が少額(50万円以下)であれば18%の金利を適用するケースが多いでしょう。しかし、借入可能額を増やすことで、金利を引き下げざるを得なくなるため、利息も必然的に減らせます。

実際にお金を借りる必要はなく、あくまでも「借入限度額を増やしておく」だけで金利を引き下げられるので、増枠申請をされてみてはどうでしょうか。

ワンポイント解説

取引実績によって金利が引き下げられることもある

取引実績が長く、優良顧客として認められれば、適用金利を優遇してもらえることもあります。自ら「金利を引き下げて欲しい」と伝えて叶う可能性は低いですが、確実な実績を積み重ねることで、より良い条件での融資を行ってくれるようになるでしょう。

②繰り上げ返済で利息負担を減らす

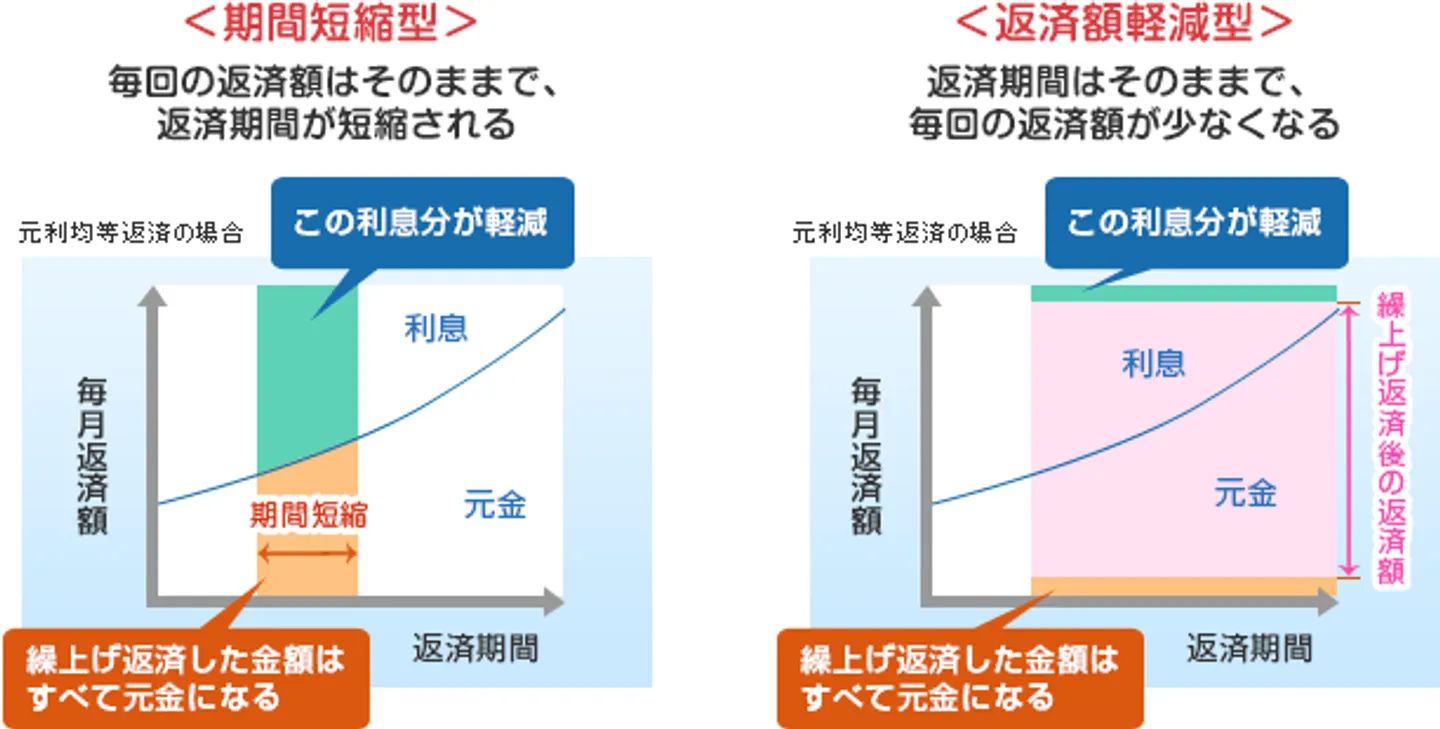

借金の繰り上げ返済をすれば、元金をしっかりと減らせるため利息も減らせます。ある程度まとまった資金ができたときは、積極的に借金の返済に充てたほうが良いでしょう。

また、まとまった資金を返済したとき「返済期間短縮型」と「返済額軽減型」のいずれかを選択できることがあります。利息を確実に減らしたいのであれば「返済期間短縮型」を選択してください。

引用元:価格.com - 理解できてる?「住宅ローンの繰り上げ返済」の基本 | 住宅ローンの基礎知識

返済期間短縮型とは、毎月の返済額は一定のままで返済期間のみを短縮する方法です。一方で返済額軽減型とは、返済期間は当初の予定通りで毎月の返済負担額を軽減する方法です。毎月の返済が厳しい方からすれば「返済額軽減型」を選択したいでしょう。

しかし利息を減らすために効果的な方法は「返済期間短縮型」です。効率よく利息を減らしたいのであれば、誤った選択をしないようにしてください。

毎月の返済額を増やすのも効果的

毎月の返済額を増やすのも、利息を減らす方法としては有効です。返済金額を上げれば上げるほど、利息総額を大幅に減らせます。

毎月の返済額を増やすのが厳しい方は、余裕のある月のみ多めに返済しても良いです。とにかく「元金をいかにして減らすか」を考えれば、利息を減らす効率的な方法に直結します。

③任意整理で将来利息をカットする

任意整理はすべての「利息」をカットできる債務整理手続きです。利息を減らす方法としてもっとも効果的な手段であるため「とにかく利息を減らしたい」と思われている方は、任意整理を検討してください。

任意整理は一般的に、弁護士(専門家)に依頼をして手続きを開始します。依頼後は弁護士が債権者(お金を貸した人)と交渉を行い、現在発生している利息や将来の利息等、あらゆる利息をすべてカットできるように進めていきます。

借金の額や金利、延滞期間等によっては減らせる利息の金額が50万円を超えることも珍しくはありません。任意整理の経済的メリットはとても大きいので、利息を減らしたい方はぜひ検討してください。

「借金を減らす方法」なら他の債務整理の検討を

利息のみならず借金そのものも減らしたいのであれば、他の債務整理を検討しても良いでしょう。たとえば「個人再生」をすれば、債務総額に応じて、借金を最大で1/10まで減額できます。残った借金はおおむね3年程度で完済を目指せば良いです。

借金の返済が厳しい、借金を0にしてリスタートしたいと思うのであれば「自己破産」を選択すれば良いでしょう。自己破産をすることで、ほとんどの財産を処分されますが、借金を0にできます。

「利息だけではなく、元金の返済も厳しい」と少しでも感じているのであれば、まずは弁護士へ相談されてみてはどうでしょうか。あなたに最適な解決方法を一緒に考え、提案してくれます。

将来利息はどれくらい?利息計算シミュレーション

将来発生する利息を知ることで、今回お伝えした「利息を減らす方法」を利用したときに、いくらくらいの経済的メリットが発生するのか?を知ることができます。

最後に、いくつかのパターンごとに発生する利息、利息を減らす方法を利用したときに減額できる金額についてお伝えします。ただ単に「利息を減らす方法」のみではなく、その方法を実行することでいくら得をするのか?ぜひ参考にしてください。

ワンポイント解説

利息は「元金✕利率÷365✕借入日数」で誰でも簡単に計算できる

利息の計算は【元金✕利率✕365÷借入日数】で誰でも簡単に計算ができます。これからお伝えすることを参考にしつつ、自分がどれほど利息を減らせるのかについて、自分で計算したい方は上記の計算式を利用してください。

金利18%・借金総額50万円の場合

金利18%で50万円の借金をしていた方が1~5年掛けて借金を完済するときの利息は下記の通りです。

| 返済年数 |

利息 |

| 1年 |

50,080円 |

| 2年 |

99,088円 |

| 3年 |

150,736円 |

| 4年 |

204,976円 |

| 5年 |

261,820円 |

50万円ある借金の利息を減らすことなく1~5年で完済しようとすれば、約5万円~約26万円の利息が発生します。今回お伝えした3つの利息を減らす方法を利用したときの利息は下記の通りです。

おまとめローンで年率を13%まで引き下げたとき

| 返済年数 |

利息 |

| 1年 |

35,908円 |

| 2年 |

70,504円 |

| 3年 |

106,492円 |

| 4年 |

143,872円 |

| 5年 |

182,620円 |

わずか「5%」の差ですが、おまとめローンで金利を引き下げるだけで14,172円~79,200円も利息を減らせます。返済年数が長くなればなるほど、さらに利息の差は広がりメリットは大きくなるでしょう。

任意整理をしたとき

任意整理をしたときは将来発生する利息のすべてをカットできる可能性が高いです。つまり、年率18%で借りていた借金を1~5年で返済しようとしていたのであれば、50,080円~261,820円をすべてカットできるでしょう。

また、現在進行系で延滞が発生しているのであれば、遅延損害金(遅延利息)もカットできるため、経済的なメリットはとても大きいです。

金利15%・借金総額100万円の場合

金利15%で100万円の借金をしていた方が1~5年掛けて借金を完済するときの利息は下記の通りです。

| 返済年数 |

利息 |

| 1年 |

83,096円 |

| 2年 |

163,688円 |

| 3年 |

247,940円 |

| 4年 |

335,888円 |

| 5年 |

427,400円 |

借金の金額が100万円になれば、1~2年と短い期間で完済できる方は少ないでしょう。仮に、3年で返済しようとしても約25万円の利息が発生します。1年あたり約83,000円、1か月にすれば約7,000円です。

ここまでになると、正直「利息が高い」と感じている方も多いのではないでしょうか?この利息も、先程お伝えした利息を減らせる方法で大幅な減額が見込めます。どのくらい減額できるのか?詳しく見ていきましょう。

おまとめローンで年率を13%まで引き下げたとき

| 返済年数 |

利息 |

| 1年 |

71,804円 |

| 2年 |

141,008円 |

| 3年 |

212,984円 |

| 4年 |

287,696円 |

| 5年 |

365,180円 |

100万円になると利息制限が15%に引き下げられ、一般的なおまとめローンを利用したとしても金利差はわずか「2%」です。そのため、減らせる利息も11,292円~62,220円です。50万円で18%のときよりもおまとめローンをするメリットは少ないと言えるでしょう。

※おまとめローンは、各商品や顧客の状況等に応じて金利が異なります。「13%」はあくまでも一例としてお考えください。

任意整理をしたとき

任意整理をすれば71,804円~365,180円の経済的メリットが発生します。任意整理は原則3年~5年以内で元金を完済するよう交渉する手続きです。仮に、5年掛けて完済しようとすれば最低でも365,180円の利息を減らすことができます。

借入金額が増えれば増えるほど、任意整理によって利息を減らすメリットが大きくなります。借入金額が100万円を超えている方、とにかく利息をカットしたい方は、今すぐ任意整理を検討してください。

金利15%・借金総額150万円の場合

金利15%で150万円の借金をしていた方が1~5年掛けて借金を完済するときの利息は下記の通りです。

| 返済年数 |

利息 |

| 1年 |

124,644円 |

| 2年 |

245,520円 |

| 3年 |

371,928円 |

| 4年 |

503,808円 |

| 5年 |

641,100円 |

借金総額が150万円になると利息も桁違いに跳ね上がります。また、借金額が増えれば必然的に返済年数も長くなってしまいます。そうすると、利息も高額になる。まさに悪循環です。

仮に150万円の借金を1年間で返済できたとしても、その利息は12万円を超えてきます。毎月12万円弱の返済をしても、1万円以上が利息に充当されます。少しでも利息を減らしたいと思うのは当然でしょう。では、おまとめローンや任意整理をするとどのくらいの利息を減らせるのか?詳しく見ていきましょう。

おまとめローンで年率を13%まで引き下げたとき

| 返済年数 |

利息 |

| 1年 |

107,712円 |

| 2年 |

211,512円 |

| 3年 |

319,476円 |

| 4年 |

431,568円 |

| 5年 |

547,800円 |

借金の額が大きくなればなるほど、おまとめローンと通常金利の「差」が結果に反映されやすくなります。金額差は16,932円~93,300円です。

150万円の借金を短期間で返済できる方は少ないため、仮に5年完済しようとしたときの差は約9万円です。わずか2%ですが、利息を減らす方法としては優秀です。おまとめローンの利用が可能であり、借金額が大きい方はぜひ検討されてみてはどうでしょうか。

任意整理をしたとき

年率15%、150万円の借金の任意整理したときは、124,644円~641,100円以上の利息を減らせます。また、借金を支払えずに延滞されている方や、さらに長期での完済を目指していた方はさらに経済的メリットが発生するでしょう。

借金の額が大きければ大きいほど任意整理によって減らせる利息の金額が大きくなります。そのため、利息を減らすだけでも、今以上に借金返済負担が軽減されるでしょう。少しでも「借金の返済が厳しい」とか「利息の返済が厳しい」と感じているのであれば、任意整理を検討してください。

金利15%・借金総額200万円の場合

金利15%で200万円の借金をしていた方が1~5年掛けて借金を完済するときの利息は下記の通りです。

| 返済年数 |

利息 |

| 1年 |

166,204円 |

| 2年 |

327,352円 |

| 3年 |

495,916円 |

| 4年 |

671,728円 |

| 5年 |

854,800円 |

借金額が200万円を超えてくると利息の金額もかなり高額になります。200万円の借金を5年で完済しようとしても、毎月の返済額は約47,000円です。うち約25,000円は利息に充当されてしまいます。

返済した金額の半分以上が利息に充当されてしまうのであれば、元金がなかなか減らず「借金が減らない」という状況に陥ってしまうでしょう。この状況が続くと、借金を返済するためのモチベーションもだだ下がりになってしまい、破綻への道標になりかねません。

返済期間をできるだけ短くし、元金を減らす努力をするべきですが一般家庭で5万円以上の支出は可能でしょうか?なかなか難しいのが現実でしょう。いかにして元金を減らして利息を減らすのか、検討されたほうが良いでしょう。

おまとめローンで年率を13%まで引き下げたとき

| 返済年数 |

利息 |

| 1年 |

143,620円 |

| 2年 |

282,016円 |

| 3年 |

425,968円 |

| 4年 |

575,440円 |

| 5年 |

730,360円 |

おまとめローンで金利を引き下げられれば、22,584円~124,440円も利息を減らすことができる計算です。実際は、借入金額が多額であれば金利的優遇を受けられる可能性も高いため、上記以上に利息を減らせる可能性があります。

少しでも利息を減らしたいと思う方であれば、お得に感じるかもしれません。しかし「借金の返済が厳しいから利息を減らしたい」と思われている方は、あまり経済的なメリットは受けられないでしょう。

任意整理をしたとき

借入金額が高額である分、任意整理をしたときに減額できる金額は「166,204円~854,800円」と、かなり高額です。任意整理をするときに支払う弁護士費用は4万円~であるため、利息を減らす方法としてはとても優秀です。

また、任意整理手続きは利息をカットして元金のみを返済する手続きです。今まで半分以上が利息に充当されていた返済金が、すべて元金に充当されるようになるでしょう。仮に毎月5万円ずつ返済できたとすれば、わずか3年4か月(40か月)で完済できます。

利息も合わせて返済したときは、完済までに5年かかるうえに利息のみで80万円以上支払うことになっていました。任意整理費用を考えても、かなりお得な利息を減らす方法と言えるでしょう。

まとめ

今回は利息を減らす方法と利息が減らない根本的な理由についてお伝えしました。利息が減らないもっとも大きな要因は「元金が減らないから」ということでした。

利息は元金に金利を掛けて計算されるため、元金を減らすことこそが利息を大幅に減らすポイントです。積極的に繰り上げ返済をしたり、毎月の返済金額を増やしたりすることで確実に元金を減らすことができるでしょう。

また、任意整理で利息をすべてカットすれば、もっとも経済的効果を得られます。ただ、任意整理をしてしまうと、いくつかのデメリットが伴うので注意してください。あくまでも、返済が厳しいとか利息をすべてカットして完済を目指したいという方は任意整理も視野に入れてください。

【利息を減らす方法Q&A】効率的に利息を減らす方法とは?なぜ利息はなかなか減らない?

なかなか利息が減らないのはなぜですか?

毎月の返済金額が少なかったり複数からの借り入れがあったりすると、利息が減らない大きな理由になり得ます。積極的に元金を減らすことで利息は確実に減っていくでしょう。

利息を減らすために有効な手段はなんですか?

利息を減らしたいのであれば、とにかく「元金」を減らすことが大切です。借り換えなどにより金利を引き下げて元金充当額を増やしたり、積極的に繰り上げ返済をして元金を確実に減らす方法が考えられます。もし、そのような方法を取ることが難しいのであれば「任意整理」で利息をカットすることも視野に入れた方がよいでしょう。

利息はどのくらい減らすことができるのですか?

利息を減らす方法や借金の額、延滞の有無等さまざまな要因によって減らせる利息は大きく異なります。本記事で返済シミュレーションもご紹介しておりますので、参考にしてください。

任意整理とはどのようなものですか?

任意整理は、債務整理と呼ばれる国が認めた借金救済制度の一つです。今後支払う予定の利息をカットや減額し、返済総額を大幅に減らせます。債務整理には他にも複数の方法があり、どの方法が適しているかは個人によって異なるので、法律事務所へ直接相談して確認するとよいでしょう。

債務整理の相談をしたいのですが、今はお金がないので相談料が用意できないのですが・・・。

それなら、債務整理に強い法律事務所へ相談しましょう。債務整理に強い法律事務所なら、無料相談を受付けている場合がほとんどです。当サイトでも、無料相談可能な法律事務所を紹介しているので、ぜひ気軽に利用してくださいね。

>>【相談無料】債務整理に強い法律事務所はこちら

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-