個人再生によって車を残せるかはローン残債と所有権留保がポイントになる

結論からいえば、個人再生で車が引き上げられるかどうかは、自動車ローンの残債状況や所有権の有無によって細かく対応が分かれます。

| 自動車ローンの残債や所有権の状態 |

車を残せるかどうか |

| ローンを完済している、またはそもそもローンを利用していない |

残せる |

| ローンが残っているが所有権は自分にある |

残せる |

| ローンが残っており、所有権留保がついている |

引き上げられる |

それぞれの内容を見ていきましょう。

ワンポイント解説

申立人以外の名義の自動車は、個人再生には関係しません。例えば、家族名義の車が個人再生によって引き上げられることはありません。

ただし、個人再生を前提として他人名義に変更すると、財産隠匿行為とみなされる恐れがあります。財産隠匿行為は、免責が認められない行為や借金の理由である「免責不許可事由」に該当するため、発覚すると手続き開始後であっても個人再生は取り消しとなります。

名義変更によって車を残そうとする行為は、かえって不利な結果を招くことがあるため、安易な名義変更は絶対に避けましょう。

自動車ローンが残っていなければ個人再生後も車を残せる

購入した車に自動車ローンが残っていない場合、個人再生をしてもその車が引き上げられることはありません。すでにローンを完済している以上、ローン会社などの債権者が車を引き上げる法的な根拠がないためです。

このケースに該当するのは、以下のようなパターンです。

- 自動車ローンを完済し、すでに所有権の移転登録(名義変更)を済ませている

- 自動車ローンを完済したが、名義変更の手続きはまだ行っていない

- ローンを利用せずに一括で購入した

自動車を購入する際に組んだローンに、所有権留保がついている場合は、ローンを完済するまではディーラーやローン会社が車検上の名義人になるのが一般的です。

所有権留保とは、ローン完済までの期間はローン会社が車を保有する権利のことです。ローンの返済に失敗した場合に、ローン会社の損失を最小限にする目的で設定されます。

所有権を正式に購入者に移すには、ローン完済後に自身で所有権解除と名義変更の手続きをしなければなりません。ただし法律上においては、ローンを完済した時点でその自動車は購入者自身の財産としてみなされます。

そのため、ローンを完済さえすれば、所有権の有無にかかわらず個人再生で車が引き上げられることはありません。

清算価値保障の原則によって個人再生後の返済額が高額になるケースもある

清算価値保障の原則とは、個人再生をする際は清算価値以上の金額を最低限支払わなくてはならないとするルールです。

清算価値とは、個人再生ではなく自己破産を選んだ場合に、差し押さえ禁止財産を除いて原則20万円以上の価値がある財産をすべて処分したときに得られる金額のことをいいます。

そもそも個人再生は、破産や財産の差し押さえをせずに経済的な立て直しのチャンスをもらえる方法です。債権者は借金返済が楽になる一方で、債権者には損失を被ることもあります。

そこで、債権者の最低限の利益を確保することを目的に、清算価値保証の原則が存在しており、実際に民事再生法174条では下記のように定められています。

第百七十四条

再生計画案が可決された場合には、裁判所は、次項の場合を除き、再生計画認可の決定をする。

2 裁判所は、次の各号のいずれかに該当する場合には、再生計画不認可の決定をする。

四 再生計画の決議が再生債権者の一般の利益に反するとき。

引用元 民事再生法 | e-Gov 法令検索

例えば、300万円の預金を持つ債務者が個人再生によって返済総額が50万円に減額されれば、債権者は到底納得できるものではないでしょう。そこで公平性を保つために、清算価値保証の原則を適用して、債務者に対して少なくとも保有する資産以上の金額の返済を求めています。

つまり、ローン完済済みの高級車がある場合は、保有する資産の総額が大きくなるため、個人再生後の返済額も大きくなりやすいです。なお、清算価値への計上方法は自動車の評価額によって決まります。

評価額が20万円以下:清算価値に計上しない(=0円)

評価額が20万円を超える:評価額をそのまま清算価値に計上

清算価値保証が適用されたとき、車の評価額によってどれくらい返済額に差が出るのかシミュレーションしてみましょう。

|

個人再生後の返済額 |

| 借金500万円・1/5の減額の場合 |

|

| 車の評価額10万円 |

100万円 |

| 車の評価額30万円 |

130万円 |

| 車の評価額50万円 |

150万円 |

| 車の評価額100万円 |

200万円 |

このように、評価額が高い車を持っている場合は、個人再生後に返済すべき金額も大きくなります。場合によっては、個人再生をしない場合と返済額がさほど差がないこともあるでしょう。

自動車ローンが残っていても所有権留保がついていなければ車を残せる

自動車ローンの返済が終わっていなくても、前述した「所有権留保」がついていなければ、個人再生後も車を残せます。

所有権留保は自動車ローンの契約に盛り込まれることが一般的ですが、なかには設定されていないこともあります。特に、銀行や信用金庫でマイカーローンを組んだ場合は所有権留保が設定されないケースも見られます。

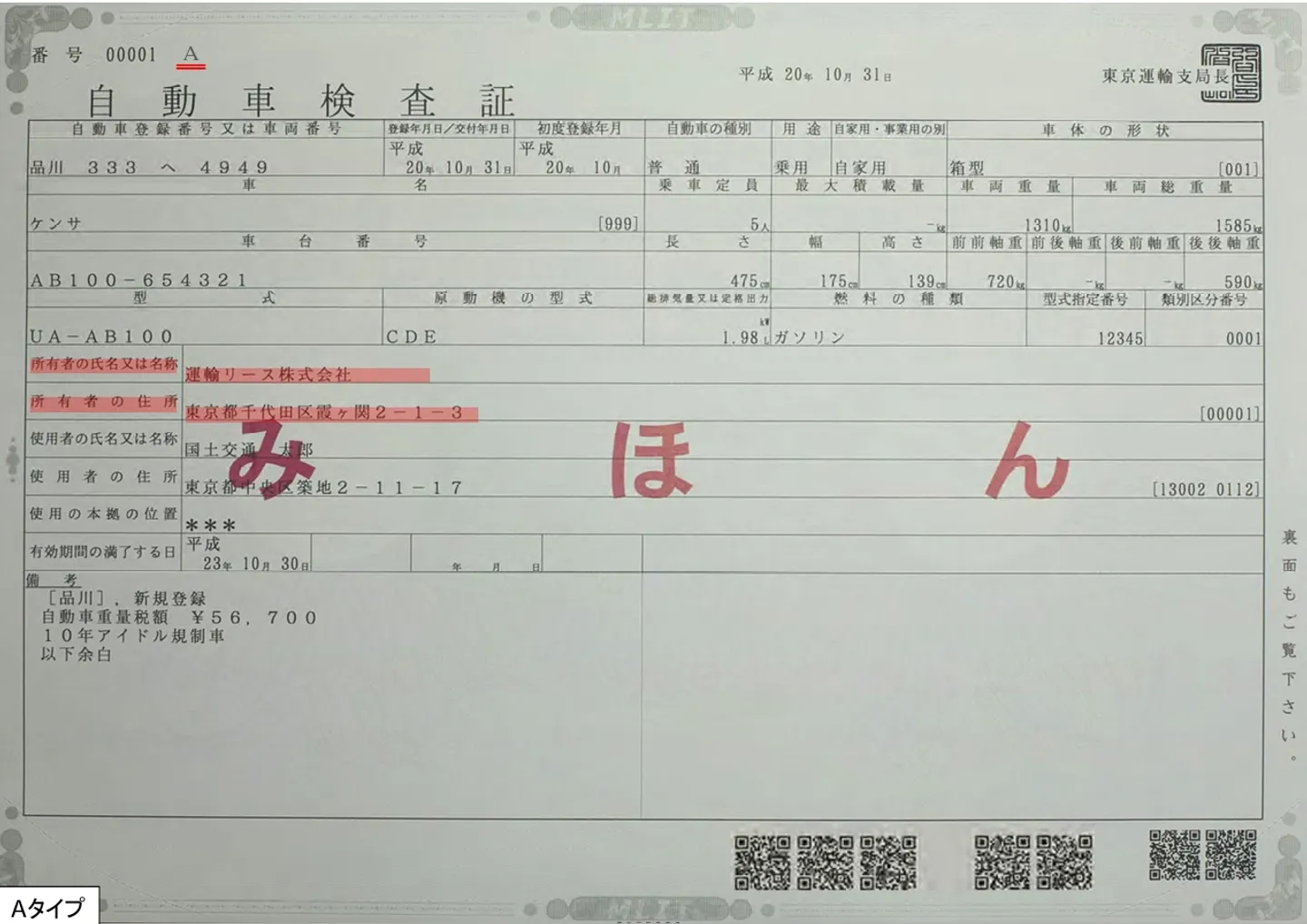

この場合は、ローンが残っていても購入者に所有権があるため、個人再生をしても車は引き上げられません。なお、所有権留保がついているかどうかは、車検証の「所有者」の欄から確認できます。

引用元:自動車検査証(車検証見本)|国土交通省

このほかにも車検証には「使用者」の欄がありますが、こちらは所有権を証明するものではありません。間違えやすいポイントであるため注意してください。

下記を参考に、実際に車検証をみながら、ローンが残っている自動車の所有権がどこにあるのかを確認してみましょう。

|

所有権留保 |

|

|

ある |

ない |

| 個人再生後の車の引き上げ |

引き上げられる |

引き上げられない |

| 所有者の氏名・住所 |

信販会社やディーラーの名義 |

購入者の名義 |

| 使用者の氏名・住所 |

購入者の名義 |

購入者の名義 |

ローンが残っている車を個人再生後も手元に残せるのは、「所有者の氏名・住所」が購入者の名義になっているときだけです。

自動車ローンが残っていて所有権留保がついていると車が引き上げられる

自動車ローンの残債・所有権留保の両方がある場合は、個人再生後に車を手元に残せません。前述のように、所有権留保がある車は、ローンを完済しない限りローン会社に所有権があるためです。

ローンを返す前に個人再生をした場合は、ローン会社が損をすることになるため、少しでも損失を抑えるために車が引き上げられます。引き上げられた車はローン会社が売却するなどし、そのお金が弁済に充てられます。

申立人は車を使えなくなる不便さはあるものの、その車の中古車としての評価額分または売却価格分が残債から差し引かれるため、個人再生後の返済が楽になるメリットもあります。

なお、ローン残債あり・所有権留保ありの車であっても、第三者弁済による完済や、別除権協定の締結をすれば、個人再生後に手元に残せる可能性もあります。詳しい方法についてはこちらで解説しています。

個人再生で車が引き上げられるタイミング

個人再生で車が引き上げられるタイミングは、あくまでも目安ですが個人再生の手続きから約1ヶ月後です。具体的な日数は人それぞれですが、手続きから2週目で引き上げに関する通知が届き、3~4週目に引き上げが行われるのが一般的です。

なお、個人再生後の車の引き上げは、次のような流れをたどることが一般的です。

- 弁護士から受任通知を送付・到着|約1週間

- ローン会社からの引き上げ通知|受任通知の送付後1~2週間

- 引き上げの日時・方法などの調整|受任通知の送付後1~2週間

- 引き上げの実施|受任通知の送付後2~3週間

受任通知とは、弁護士が債務整理の依頼を受けたことを債権者に知らせる正式な書面です。弁護士が弁護士が自動車ローン会社に受任通知を送ると、ローン会社は契約内容や返済状況を確認します。

車検証の所有者欄がローン会社名義であれば、原則的には車が引き上げられます。その場合、弁護士に引き上げの予告通知が届きます。

通知には返還要請の文言や契約書の写し、引き上げ業者の連絡先などが含まれていることが多く、引き上げに応じる場合はすぐに引き上げ日や場所、方法の調整に入ります。

実際の引き上げは、受任通知の発送から10〜30日以内に行われるのが一般的で、積載車による運搬や業者が直接運転して持ち帰るケースがあります。自宅での対応が難しい場合は、近隣の駐車場や空き地などを指定して引き渡すことも可能です。

指定日時になると業者が訪問し、鍵の引き渡しを行ったうえで車両の引き上げが実施されます。当日は原則として車の所有者の立ち合いが必要なため、ローン会社と相談して立ち合い可能な日に実施してもらいましょう。

その後、引き上げられた車はローン会社を通じて売却され、売却代金はローンの残債に充てられます。なお、売却額がローン残高を上回る場合には、差額が債務者に返還される可能性もあります。

ローン残高を下回った場合は、債務が一部残ることになるため、個人再生手続きのなかで他の借金とあわせて整理されるのが一般的です。

個人再生後も車を残すための対策

ローンの残債があり所有権留保がある場合には、個人再生によって車が引き上げられるのが原則です。しかし、この場合であっても、「第三者弁済による完済」「別除権協定の締結」のいずれかの対策を講じることで個人再生後も車を残すことが可能です。

| 対策 |

概要 |

向いている人 |

| 第三者弁済で車のローンを完済する |

親族や知人にローン残債の返済を肩代わりしてもらう |

・頼れる親族や知人がいる

・ローン会社からの承諾があった

・債務者が承諾している

・債権者が複数いる |

| 車のローン会社と別除権協定を結ぶ |

一定の返済を行うことを約束して引き上げを待ってもらう |

仕事や生活のために車を引き続き使用したい |

それぞれの内容と、メリット・デメリットについてみていきましょう。

第三者弁済で車のローンを完済してから個人再生をする

第三者弁済とは、債務を負っていない人物・法人が、債務者の代わりに債務を弁済する行為です。たとえば、子供が借金を返せなくなった場合に、保証人でない親が代わりに支払う行為が該当し、下記の状況で向いている方法といえます。

- 頼れる親族や知人がいる

- ローン会社からの承諾があった

- 債務者が承諾している

- 債権者が複数いる

前提として、第三者にローンを完済してもらう必要があるため、頼れる親族や知人のなかに個人再生前にローンを完済できるだけの財力がある人物がいることが条件です。

また、第三者弁済は、債務者・債権者それぞれの意思に反しない場合と弁済する第三者にも正当な利益がある場合に有効とされます。

民法第474条でも、第三者弁済の条件について下記のように定められています。

第四百七十四条 債務の弁済は、第三者もすることができる。

2 弁済をするについて正当な利益を有する者でない第三者は、債務者の意思に反して弁済をすることができない。ただし、債務者の意思に反することを債権者が知らなかったときは、この限りでない。

引用元 民法 | e-Gov 法令検索

例えば、ローン会社が承諾しなかった場合は、第三者弁済による完済は達成できません。また、債務者本人の意思に反する場合も第三者弁済はできないことになっています。ただし、下記のように弁済することで「正当な利益」を受けられる第三者の場合は、債務者の意思に反していたとしても第三者弁済は有効となります。

| 担保不動産の第三取得者 |

担保が設定された不動産を購入・取得した債務者以外の第三者 |

| 物上保証人 |

他人の債務を保証するために、自身が所有する不動産に担保権(抵当権など)を設定した第三者 |

| 担保不動産の賃借人 |

担保権が設定された不動産を借りて住んでいる人や事業に使っている人 |

| 留置権者 |

ある物の保管や修理などをした対価として、その物を引き渡さずに留め置く権利をもつ人 |

| 後順位抵当権者 |

不動産に複数の抵当権が設定されている場合に、優先順位が後になる抵当権を持つ債権者。 |

正当な利益を得られない第三者に弁済してもらう場合は、債務者自身の同意が必要となります。そのため、同意がない場合は「親族である」という理由だけで第三者弁済することはできません。

また、債務者が同意していたとしても、債権者にそのことを知らせないまま正当な利益がない第三者による弁済をしようとすると、債権者に拒否される可能性があります。

第四百七十四条 債務の弁済は、第三者もすることができる。

3 前項に規定する第三者は、債権者の意思に反して弁済をすることができない。ただし、その第三者が債務者の委託を受けて弁済をする場合において、そのことを債権者が知っていたときは、この限りでない。

引用元 民法 | e-Gov 法令検索

そのため、債務者自身が第三者に弁済を委任したことを証明する「委任状」を提出し、債権者に知らせておかなければなりません。

自分や同居している家族が自動車ローンを完済すると偏頗弁済となる可能性がある

偏頗弁済とは、複数の債権者がいるにもかかわらず、特定の債権者にだけ優先的に弁済する行為のことです。例えば、自己破産を考えているにもかかわらず、自動車ローンだけを完済して車を手元に残そうとする行為が該当します。

個人再生には「債権者平等の原則」が適用されるため、債務者の所有財産はすべての債権者に対し、債権額に比例して分配されなければなりません。偏波弁済は、債権者平等の原則に反する行為として、破産法252条1項3号で禁じられています。

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

三 特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをしたこと

引用元 破産法 | e-Gov 法令検索

偏頗弁済が発覚した場合、免責不許可事由に該当するため、原則個人再生は認められません。あるいは、その返済額分が財産の総額に上乗せされるリスクもあります。

この場合は、前出の「清算価値保障の原則」にもとづき、支払うべき金額の上限が引き上げられるため、個人再生後の返済額が増える恐れがあります。

第三者弁済であっても、生計を同一にしている家族が返済を肩代わりした場合、本人が返済したのと同義とみなされることがあります。つまり、同居家族による返済は偏頗弁済にあたる可能性があるのです。

そのため、誰かにローン返済を肩代わりしてもらう場合は、同居していない親族や知人といった第三者に依頼することが望ましいでしょう。

車のローン会社と別除権協定を結ぶ

別除権協定とは、車の評価額相当分を優先的に支払うことを条件に、ローン会社に引き上げを猶予してもらう協定のことです。たとえば、車の評価額が80万円で、ローン残高が120万円であれば、「80万円を返済するので引き上げないでほしい」と協定を結べる可能性があります。

この方法は、車が仕事や生活に不可欠で、どうしても手放せないという人にとっては有力な選択肢となりえます。特に、車が通勤や業務に必要である人や、公共交通機関が整っていない地域に住んでいる人にとっては、現実的な解決策となる可能性があります。

ただし、別除権協定を結べるかどうかはローン会社の判断次第であり、必ず応じてもらえるとは限りません。特に、ローン残高のほうが評価額を上回る「オーバーローン」の状態では、評価額のみの支払いとなる可能性があるため、ローンの全額回収は難しくなります。

車を引き上げて売却した方がローンを回収できる可能性が高いため、協定に応じてもらえる可能性は低くなるでしょう。

また、協定が成立した場合でも、車のローンについては原則として評価額分を減額なしで支払わなければなりません。そのため、個人再生によって他の借金が圧縮されても、車に関しては実質的に通常通りの返済を続けることになります。

再生計画での返済と並行して協定分の返済も行う必要があるため、返済能力が十分でないと再生計画の認可が下りない可能性もあるでしょう。

別除権協定を結ぶには裁判所の許可が必要なケースもある

地域によって異なりますが、別除権協定を結ぶ際には、裁判所の許可が必要となるケースもあります。たとえば東京地裁では、協定内容について裁判所の事前許可が必要とされており、「その車が事業継続に不可欠かどうか」などの観点から判断されます。

たとえば、運送業や営業職など、車が仕事に直結している場合は、車を引き揚げない方が債権者の利益になるため許可が得られやすい傾向です。一方で、通勤や生活の利便性といった理由だけでは、認められないことも少なくありません。

このように、別除権協定は「どうしても車を手放したくない」場合の選択肢として有効ですが、返済負担の増加や裁判所・ローン会社の判断といったハードルもあるため、実現できるかどうかは慎重に見極める必要があります。

状況によっては、協定を結ばずに車を手放し、借金の圧縮を優先した方が有利になる場合もあります。判断に迷う場合は、必ず弁護士に相談しましょう。

個人再生後に車を購入することはできる?

個人再生後でも車を新しく購入することは可能ですが、手続きをしていない場合に比べると難易度は高くなる可能性があります。また、車の新規購入が個人再生後の返済額の増額につながる可能性がある点にも留意してください。

個人再生から最長7年は自動車ローンやリースの利用が難しくなる

原則として、個人再生手続き開始決定から最長7年間はローンや分割払いの審査に通りにくくなります。したがって、自動車ローンやクレジットカードを利用して車を新しく買うことも難しくなる可能性があります。あわせて、料金の分割払いを前提とする車のリースサービスも利用しにくくなるでしょう。

これは、個人再生をした事実が信用情報機関に登録される、いわゆる「ブラックリスト入り」の状態になることが関係しています。信用情報機関には、個人の金融取引の履歴が信用情報として記録されています。

信用情報は、クレジットカード会社やローン会社が取引の申し込みを受けた際に、「支払いに不安がない人物であるか」を確認するために使用されます。

ローン契約やリース契約でも信用情報の照会による審査が実施されることがありますが、その過程で個人再生の記録があると、「返済に不安がある」と判断される可能性があるのです。

そのため、個人再生から最長7年間の記録が残っている間は、自動車ローンやカーリースサービスを利用しづらくなります。なお、最長7年を経過すると個人再生の記録が信用情報機関から抹消され、審査の通りづらさは解消されます。

現金で一括購入であれば車を購入できる

個人再生後であっても、現金での一括払いであれば車を購入することは可能です。ローン契約やリース契約のように信用情報の審査を受ける必要がないため、ブラックリスト状態にある場合でも購入手続きの際に個人再生が原因で制限を受けることはありません。

しかし、現金で車を購入するには、車両代金に加え、税金や保険料、登録費用なども含めてまとまった資金が必要になります。個人再生中は家計の見直しを行い、一定の返済額を安定して支払っていく必要があるため、現金を一括で用意することは現実的に難しいケースが多いでしょう。

また、個人再生の手続き中や返済中に車を購入した場合は「清算価値保証の原則」により、その代金が精算価値に上乗せされます。つまり、返済額が増える可能性があり、借金の返済がさらに苦しくなるかもしれません。

基本的には、評価額20万円以下の車であれば精算価値には上乗せされませんが、心配であれば弁護士などに相談するのがおすすめです。

個人再生以外の債務整理であれば車を残せる?

債務整理には、個人再生以外にも「任意整理」と「自己破産」の方法があります。このうち、任意整理は車を手元に残せる可能性があります。車の引き上げ可否と、個人再生との相違点は次の表をご覧ください。

任意整理:自動車ローンを対象にしなければ車を残せる

任意整理は、返済条件の見直しを求めて債権者と直接交渉する方法で、整理する債務の種類を選べる点が個人再生と最も大きく異なります。「債権者平等の原則」が適用される個人再生では、すべての債権者を平等に扱う必要があるため、整理する債務の種類は選べません。

一方、任意整理では整理する債務の種類を選べるため、自動車ローンに限らず引き上げられたくない財産のローンを対象からを外せば、車を手元に残せます。

先にも触れたように、債務整理で車が引き上げられるのは、ローン会社が車を売却した代金をローンの返済にあてて、自社の損失を抑えるためです。つまり、ローンを返済さえすれば車を引き上げられることはありません。

車のローンを整理の対象から外して任意整理を行った場合は、もちろん残りのローンをすべて返さなければならないため、経済的な負担はあるものの、車に引き続き乗りたい場合は検討しても良いでしょう。

ワンポイント解説

前提として、任意整理は相手との交渉のうえで成り立つため、債権者が応じてくれる場合のみ利用できます。また、元金のカットが認められる可能性は低いため、手続き後であっても大幅な減額は期待できません。

将来的に発生する利息や遅延損害金をカットや、返済期限の延長のみ応じてもらえる可能性があります。交渉が成立した場合は、残債を3~5年かけて返済していくことになるケースが多いです。

月額の返済額を少なくできるため、返済の負担を減らせる可能性があるでしょう。上記のことを踏まえると、任意整理は下記に該当する場合に検討されるケースがあります。

・債権者が任意整理に応じてくれる

・元金のみであれば3~5年以内に完済できる

・安定した収入がある

・引き上げられたくない財産がある

同じローン会社に複数の債務がある場合は要注意

同一の会社で車のローン以外に複数のローンを組んでいる場合は、車のローンだけを対象から外せない可能性があります。

その場合、車のローンを含めて一括して任意整理を行うか、個人再生など別の手段で解決を図るかの判断が必要です。前述した第三者弁済を利用して、車のローンだけを完済し、任意整理の対象から外すといった方法も考えられます。

いずれにしても、債務状況やローン契約の内容によって対応が大きく異なります。そのため、自分だけで判断せず経験豊富な弁護士に相談したうえで、最も現実的でリスクの少ない方法を選ぶことが大切です。

自己破産:原則的に自動車は処分される

自己破産は、債務を返済できない人が裁判所に申し立てを行い、財産を債権者に分配(換価処分)したのち、残りの借金を免除してもらう方法です。

処分される財産は、差し押さえ禁止財産を除いた原則20万円以上の価値がある、破産者名義の財産に限られます。20万円以上の価値があれば車も処分されることが一般的なため、自己破産を選択した場合は、原則として車は手元に残せません。

ただし、車の評価額が20万円未満の場合、自己破産をしても手元に残せる可能性があります。国税庁では、軽自動車と普通乗用車の法定耐用年数を下記のように設定しています。

引用元:主な減価償却資産の耐用年数表|国税庁

法定耐用年数を過ぎた車に関しては、価値が低下しやすいことから、処分を免れる可能性があるでしょう。実際に裁判所に認められるかはケースバイケースですが、年式が古い車であれば自己破産をしても手元に残せる可能性はあります。

ただし、これはローン完済済みの車に限った条件であり、ローン残債がある車については、個人再生と同様に自己破産でもローン会社に引き上げられるのが一般的です。

自由財産の拡張を申し立てれば手元に残せる可能性がある

自由財産とは、下記のように破産手続開始後も手元に残しておける範囲の財産のことです。

- 99万円以下の現金

- 自己破産後に取得した財産

- 差し押さえ禁止財産

- 自由財産の拡張が認められた財産

- 破産財団から放棄された財産(20万円以下の...

基本的には、自己破産後の生活に最小限必要な資産を指します。このなかで自由財産の拡張が認められた財産とは、本来は処分対象でも、生活や仕事に不可欠だと裁判所が判断した場合に、特別に手元に残すことが認められる財産のことです。

たとえば、車が通勤や仕事にどうしても必要であることが明確な場合には、自由財産の拡張として車を残すことが認められる可能性があります。特に、公共交通機関の利用が困難な地域に住んでいる場合や、自営業で配送業務を行っているといった事情があれば、車が生活の再建に不可欠な財産とみなされやすくなります。

ただし、拡張が認められるかどうかはケースバイケースであり、車を残したい事情や使用目的を明確に説明し、裁判所の理解を得ることが重要です。

自己破産を考えていて車を手元に残したい場合は、まずその車が本当に生活に必要か、価値はいくらか、ローン残債がないかといった点を整理したうえで、弁護士に相談して対応を検討することをおすすめします。

まとめ

個人再生をした場合、ローン完済済み・所有権ありの車であれば手元に残せます。一方で、ローン残債あり・所有権留保ありの車については、個人再生後に手元に残すことはできません。

なお、個人再生後に車を残す場合は、「清算価値保証の原則」の適用によって、返済額が増える可能性がある点に留意してください。同じく、個人再生後に現金一括払いで車を購入した場合にも、この原則が適用される可能性があります。

また、ローン残債がある車であっても、第三者弁済による完済や、別除権協定を締結すれば、車の引き上げを回避できるかもしれません。どのような手段を選択すべきかは、個人の状況によって異なるため、まずは債務整理に詳しい弁護士への相談をおすすめします。

個人再生のよくある質問

個人再生では車を残せると聞いたのですが、本当ですか?

ローン完済済みの車なら残せます。

また、ローン返済中でも銀行や信用金庫のマイカーローンなら残せる可能性が高いです。

ローンは完済しているのですが、残したい車がいわゆる高級車です。手続きに影響はあるでしょうか?

個人再生には清算価値基準といって、残したい財産の価値分は借金を負担する方法によって解決する場合があります。

そうなると、高級車を所有していると借金の減額幅が小さくなることが考えられます。

詳しくは弁護士へ相談してみるとよいでしょう。

STEP債務整理「債務整理に力を入れるおすすめの弁護士を紹介」

個人再生前に車のローンだけ支払っておけば、車を手元に残せますか?

個人再生前に特定の債権者へ返済をおこなうと、偏頗弁済とみなされて個人再生が認められない可能性があります。

そのため、親族など債務者以外の第三者に返済してもらう第三者弁済を検討するとよいでしょう。

どうしても車を手元に残したいのですが、ローンが残っています。何かいい方法はありませんか?

任意整理を検討してみてはいかがでしょうか。

任意整理では手続きする債務を選べるので、確実に車を残せます。

個人再生後に自動車ローンで車を買うにはどうしたらいいですか。

ブラックリスト入りの状態が解消されるまで待ちましょう。個人再生の履歴が残るのは最長7年ですが、場合によっては、それより短い期間で抹消されることもあります。

ブラックリスト入りしているかどうかは、各信用情報機関に開示請求すると確認できます。個人再生からしばらく経過して自動車ローンを組みたくなった場合は、まず開示請求を検討してみましょう。

個人再生で車の評価額を知る方法は何ですか。

車の査定業者に査定を依頼して、評価額を算定してもらうのが一般的です。なお、個人再生の際には、車の評価額が明確に分かる書類を裁判所に提出する必要があります。車の評価額の算定方法に迷った場合は、まず弁護士に相談してみるとよいでしょう。

個人再生で「清算価値保証の原則」が適用されても返済額が増えないのはどんな車ですか。

評価額が20万円以下の車です。法定耐用年数を超えている車であれば、価値が低下する傾向にあるため手元に残せる可能性があります。ただし、実際の評価額は車によって異なるため、まずは弁護士への相談か、車の査定業者への査定依頼がおすすめです。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-