元本300万円の借金は任意整理で数十万円から百数十万円の減額が可能!

借金300万円は決して少ない返済負担ではなく、厳しい毎月の返済を一定期間継続する必要があります。

もちろん、消費者金融などから借り入れたときの契約条件通りに返済を継続できるのであれば何も問題はないのですが、「毎月の返済額を捻出するのが難しい」「今月は返済できたが来月は無理かも…」「他から借金しないと返済期日に間に合わない」という債務者も決して少なくないはずです。

このような厳しい状況に追い込まれている債務者には任意整理がおすすめです。

なぜなら、任意整理を利用すれば、毎月の返済額が減額されるだけでなく、返済期間の短縮、そして、返済総額の大幅な減額を実現できるからです。

これらの点について、以下3項目に沿って解説します。

- 任意整理を利用すれば利息・遅延損害金がカットされる

- 任意整理をした場合とそのまま返済した場合の返済額の比較

- 毎月の支払額は1〜5万円カットできる可能性が高い

それぞれの項目を通して、任意整理を利用することで債務者の負担が大幅に軽減されることを実感してください。

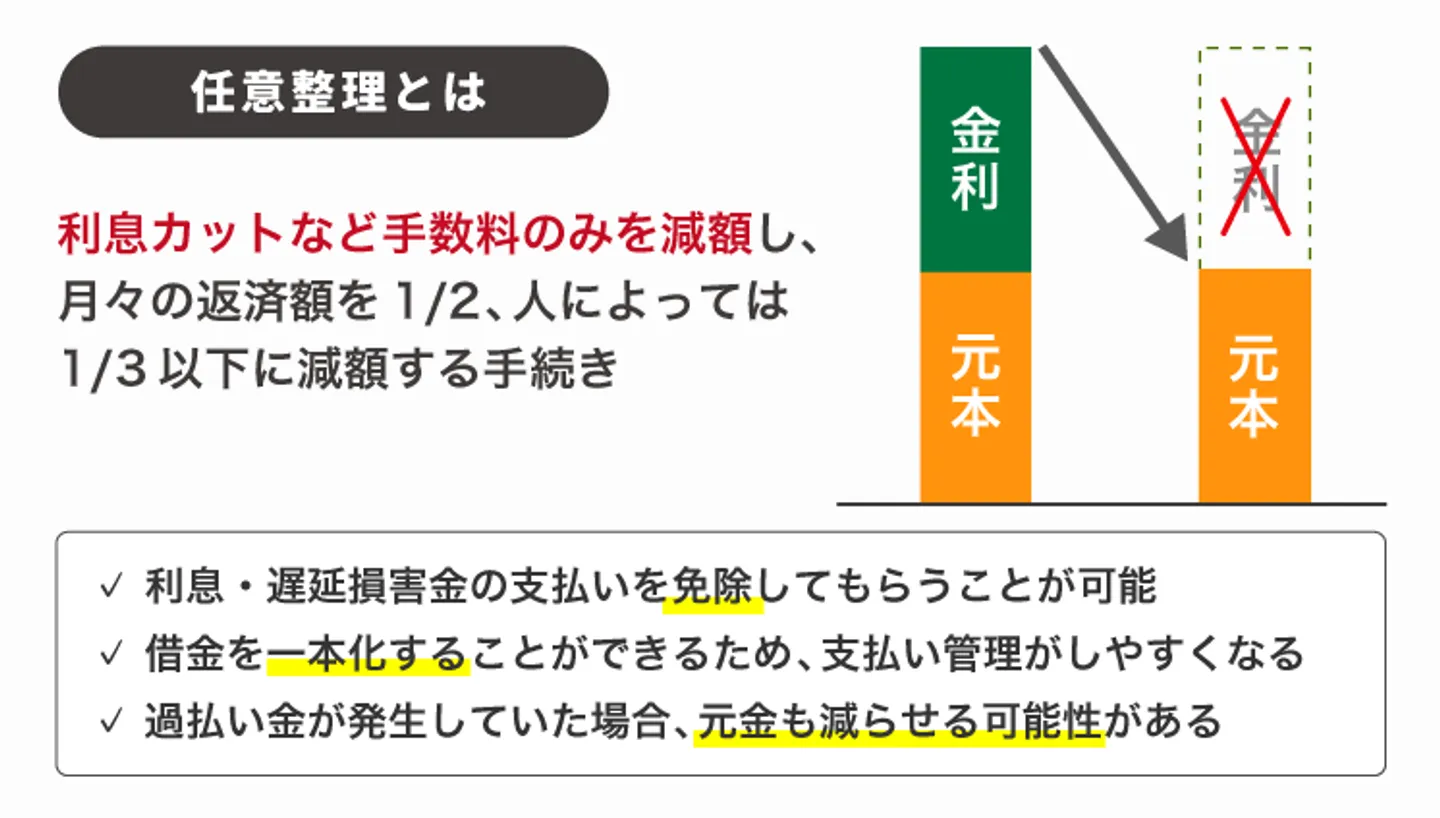

任意整理を利用すれば利息・遅延損害金がカットされる

任意整理とは、国が認めた借金減額制度である債務整理手続きの1つです。

自己破産・個人再生は裁判所を利用して手続きを進めるものですが、任意整理では裁判所を利用せずに当事者間で今後の返済状況を作り直して完済を目指すことになります。

裁判所を利用しない債務整理なので債権者を強制的に交渉のテーブルに引き出すことはできませんが、多くの場合において債権者は交渉に応じてくれますし、利息・遅延損害金の支払いが免除されます。

一般的に、消費者金融などの貸金業者が融資をする際の利息や遅延損害金はかなり高額なので、利息・遅延損害金の支払いが免除されるだけでも債務者にとっては大きなメリットが生じると考えられるでしょう。

※任意整理については、「任意整理とは?メリットや減額効果について徹底解説!」で詳しく解説しているのでご参考ください。

任意整理をした場合とそのまま返済した場合の返済額の比較

任意整理をすれば利息と遅延損害金の返済が免除されるのが一般的ですが、「借金の元本は減額されないの?」と考える債務者もいるでしょう。

もちろん、債権者側の同意を得られれば借入れた元本の減額が認められるケースもありますが、余程の事情がない限りは借金元本の返済は必要とお考えください。

たしかに、借金の減額という観点からは、任意整理は借金総額の大幅な減額が可能な個人再生や借金の返済義務がほとんどすべて帳消しになる自己破産と比べると見劣りします。

しかし、利息や遅延損害金の支払いが免除されるだけでも大きなメリットが得られるという点を見落としてはいけません。

そこで、以下では具体的なモデルケースに沿って、任意整理を利用せずに借金300万円の完済を目指した場合と、任意整理を利用して借金300万円の完済を目指す場合を比較して、任意整理で得られるメリットや実際の返済イメージを把握していきましょう。

300万円の借金をそのまま返済した場合

まずは、借金300万円を任意整理なしで契約通りに返済したときに、債務者がどの程度の返済負担を強いられるのかを確認してみましょう。

消費者金融などから借金をする際には、借入れ金額に応じて利息制限法の上限金利がかわってきます。

そこで、以下2例に沿って、総額300万借金をしたケースについて、返済期間に応じた利息総額・総支払金額・毎月返済額・年間返済額を整理します。

- 【具体例1】1社から300万円借金(年利15%)した場合

- 【具体例2】1社から200万円(年利15%)、2社から50万円ずつ(年利18%)借金した場合

なお、契約上の諸条件によって返済額等には差異が生じるので、詳しくは弁護士などの専門家にご相談ください。

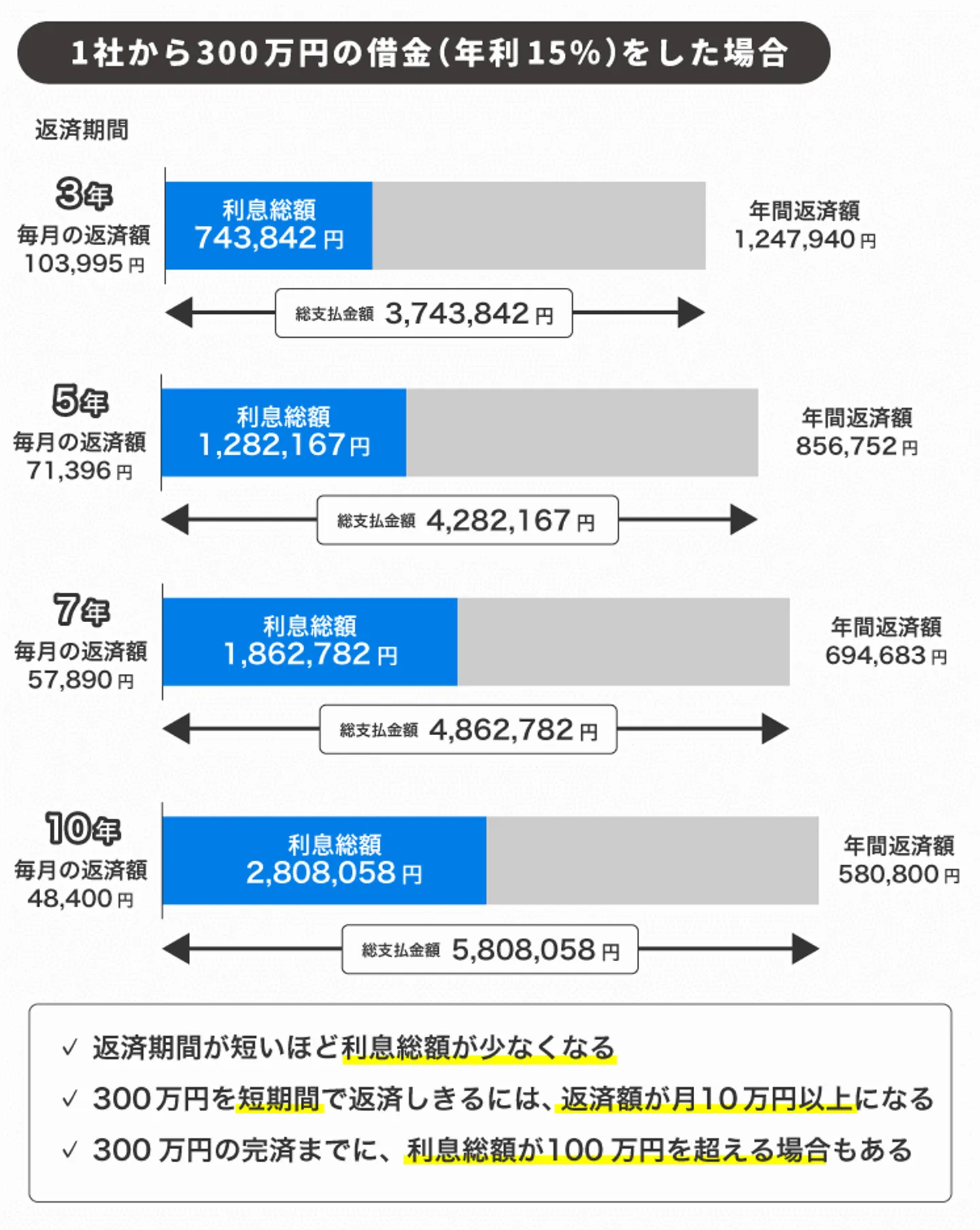

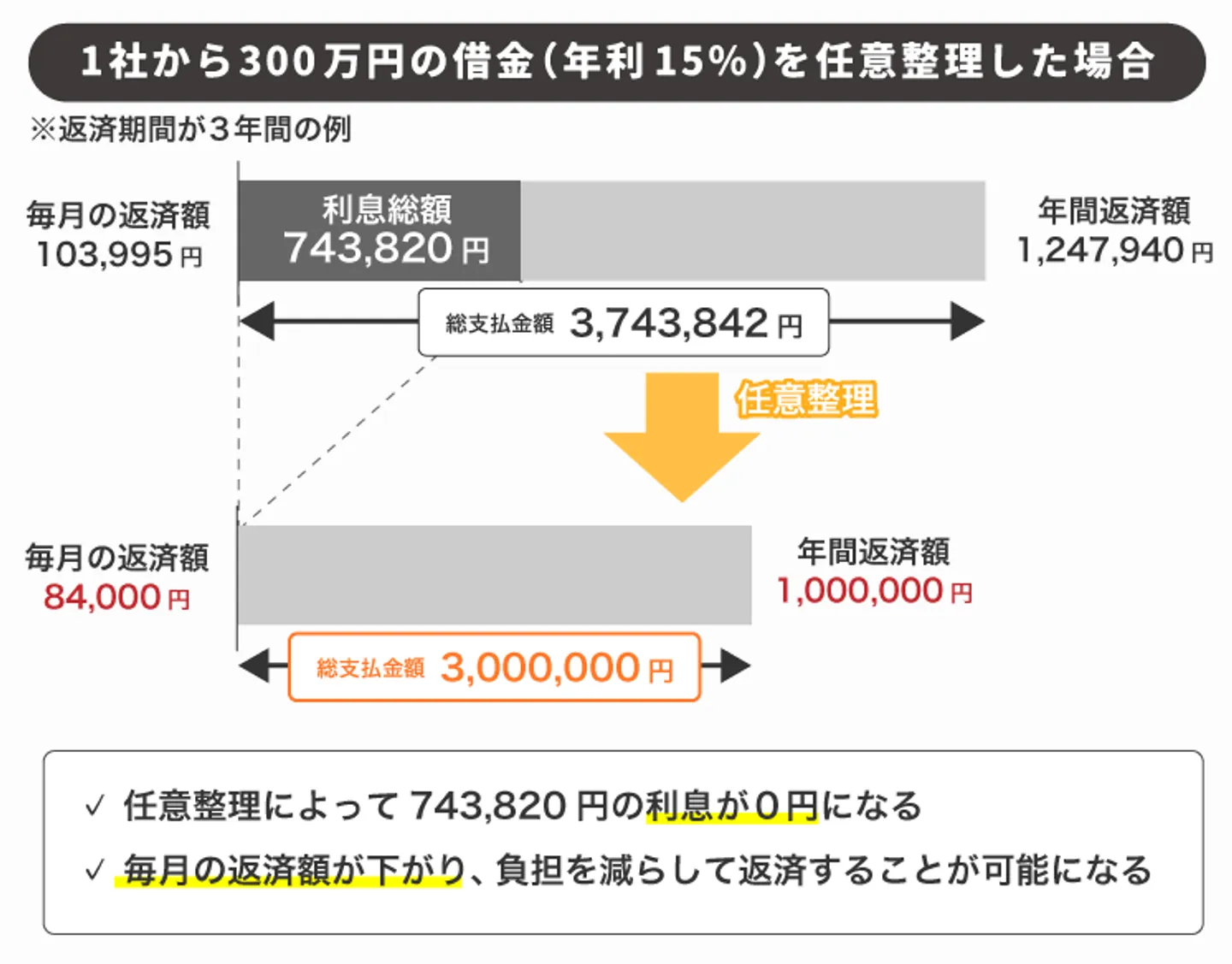

【具体例1】1社から300万円借金(年利15%)した場合

まずは、1社から300万円を借り入れたときの返済パターンについてです。

【1社から300万円借金(利率15%)した場合】

| 返済期間 |

利息総額 |

総支払金額 |

毎月返済額 |

年間返済額 |

| 3年 |

743,842円 |

3,743,842円 |

103,995円 |

1,247,940円 |

| 5年 |

1,282,167円 |

4,282,167円 |

71,396円 |

856,752円 |

| 7年 |

1,862,782円 |

4,862,782円 |

57,890円 |

694,683円 |

| 10年 |

2,808,058円 |

5,808,058円 |

48,400円 |

580,800円 |

返済期間が短いほど利息総額は少なくなりますが、短期間で完済を実現するには毎月の返済額が多くなります。

そして、300万円の借金ともなると、3年で完済を目指すというハードなスケジュールを組んだとしても、利息総額は約74万円です。

つまり、借金元本300万円に加えて、約74万円の利息を余計に負担しなければいけません。

また、家計の事情によっては毎月の返済負担額を減らして比較的ゆとりのある状況で完済を目指したいという債務者もいるでしょう。

しかし、例えば借金元本300万円を10年計画で完済する場合には、毎月の返済額が約5万円程度に抑えられるものの、利息だけで約281万円を余計に負担する必要があります。

ここから言えるのは、次の3点です。

- 借金300万円になると返済期間を短縮しても利息総額が高額になる

- 借金300万円を短期間で返済しきるには毎月の返済額が10万円以上になる

- 借金300万円の完済までには利息総額だけで百万円を超える場合もある

任意整理を利用すれば、表に現れている利息総額がカットされるだけではなく、厳しい返済状況に追い込まれた結果生じる遅延損害金の支払いも免除されるので、返済負担が大幅に軽減されます。

「任意整理では利息が減額されるだけか…」「借金元本が減額されないのでは意味がないのでは?」と考える債務者もいるかもしれませんが、利息・遅延損害金がカットされるだけでも減額効果は大きいと考えられるので、ぜひ弁護士や司法書士にご相談ください。

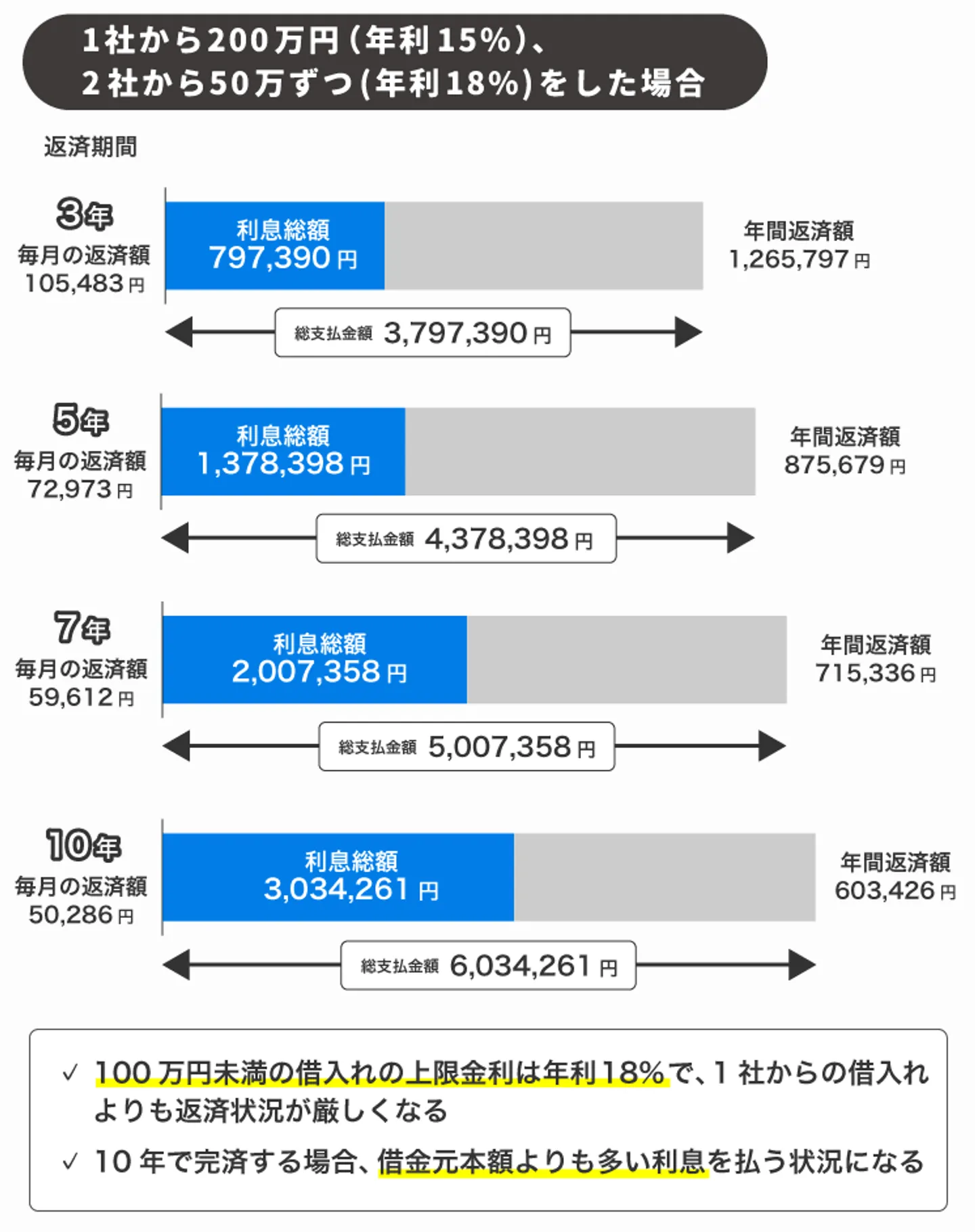

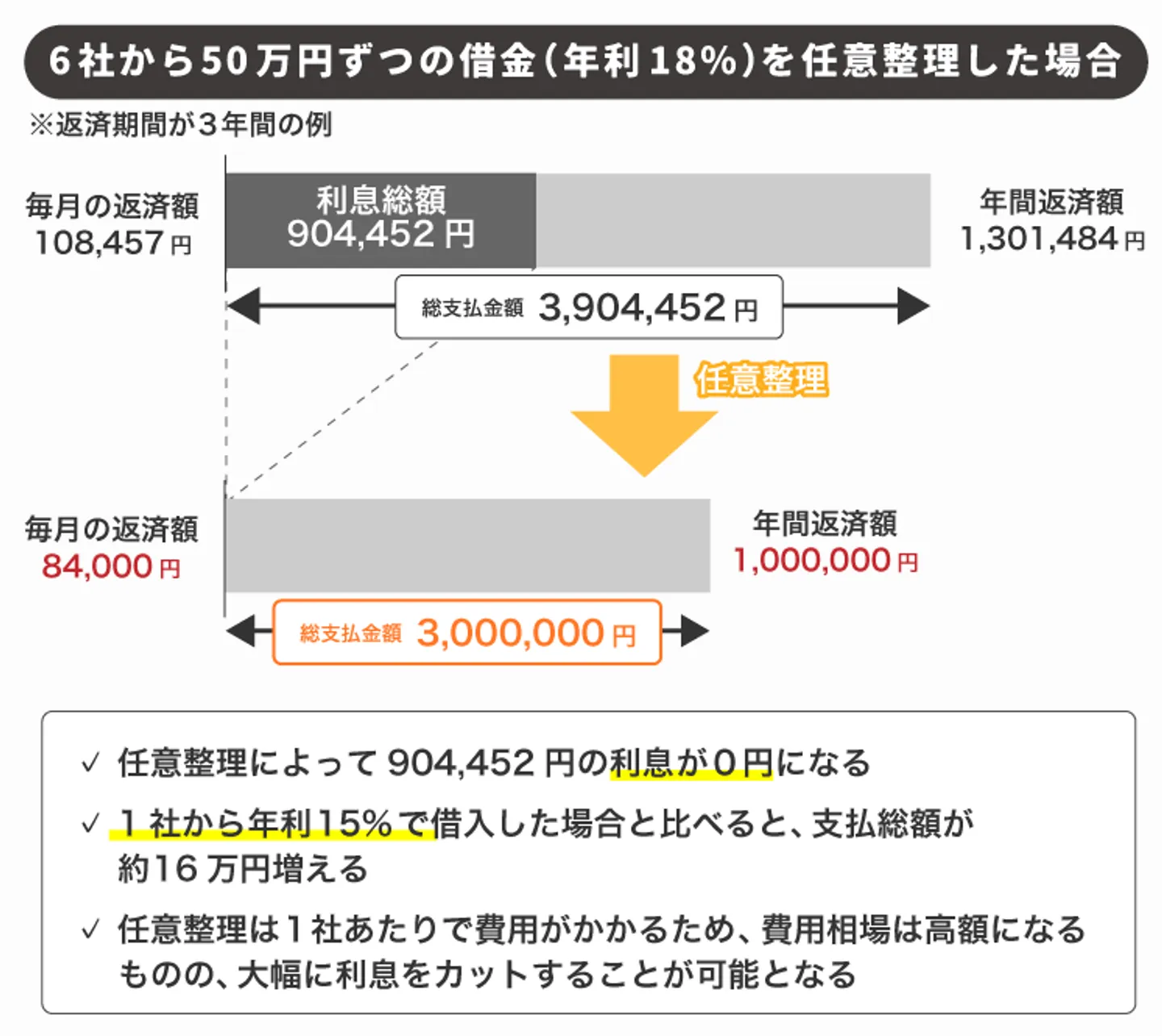

【具体例2】1社から200万円(年利15%)、2社から50万円ずつ(年利18%)借金した場合

次は、1社から200万円(年利15%)、2社から50万円ずつ(年利18%)、合計300万円借入れたときの返済パターンについてです。

【1社から200万円(年利15%)、2社から50万円ずつ(年利18%)借金した場合】

| 返済期間 |

利息総額 |

総支払金額 |

毎月返済額 |

年間返済額 |

| 3年 |

797,390円 |

3,797,390円 |

105,483円 |

1,265,797円 |

| 5年 |

1,378,398円 |

4,378,398円 |

72,973円 |

875,679円 |

| 7年 |

2,007,358円 |

5,007,358円 |

59,612円 |

715,336円 |

| 10年 |

3,034,261円 |

6,034,261円 |

50,286円 |

603,426円 |

1社から300万円を借り入れている場合には利息制限法の上限金利の関係から年利15%を上限として借入れができますが、100万円未満の借入れなら上限金利が年利18%になるので、1社からの借入れよりも返済状況は厳しくなります。

特に、借金返済で苦しんでいる人の中には、借金返済のために別の消費者金融などから借入れをして自転車操業状態に陥っているというパターンも少なくありません。

すると、10年で完済を目指すような場合には、借金元本額よりも多い利息総額を支払わなければいけない状況に追い込まれることもあります。

ただし、任意整理を利用すれば、利率条件や債権者の数にかかわらず借金元本のみの返済に引き直すことができるので、1社から借入れをしたのと同じ状況を作り出すことができるでしょう。

したがって、厳しい金利条件で借金返済を強いられている債務者ほど任意整理がおすすめと考えられます。

任意整理をすれば借金300万の元本の返済だけで良い

任意整理を利用すれば、利息と遅延損害金の支払いが免除され、借金元本の返済だけで良くなります。

そして、一般的な任意整理では3~5年の期間で完済を目指すようなスケジュールが組まれるので、長期間返済に苦しみ続けることなく、3~5年で借金300万円を支払うことだけに集中すれば足りるということになります。

では、任意整理を利用して借金300万円の元本だけを返済する場合、どのような負担状況になるのかを確認してみましょう。

【任意整理を利用した場合の完済までの期間と返済額】

| 返済期間 |

年間返済額 |

毎月返済額 |

| 3年 |

100万円 |

約8.2万円 |

| 4年 |

75万円 |

約6.2万円 |

| 5年 |

60万円 |

5万円 |

毎月の支払い額は1〜5万円カットできる可能性が高い

契約状況や返済予定期間にもよりますが、任意整理を利用すると毎月の支払い額が1万円から5万円カットできる可能性が高いです。

| 返済期間 |

任意整理の利用なし(毎月の返済額) |

任意整理の利用あり(毎月の返済額) |

| 3年 |

約10万円 |

約8.2万円 |

| 4年 |

約8.3万円 |

約6.2万円 |

| 5年 |

約7.1万円 |

5万円 |

以上のように、任意整理を利用した後に、当初予定していた返済期間と同期間で完済を目指す場合、毎月の返済金額は約2万円程度抑えられることになります。

もちろん「消費者金融との間では3年で完済を目指す計画で借入れをしていたけれど、任意整理を利用後は5年で完済を目指す形にスケジュールを作り直す」ということも可能です。

この場合には、毎月10万円以上の返済を強いられていたのが、任意整理の利用で毎月5万円を返済するだけで良いということになります。

また、任意整理前と同額の返済金額で完済を目指す場合、たとえば任意整理を利用しなければ毎月約5万円を10年間返済し続けなければいけなかったところが、任意整理を利用すれば毎月5万円を5年間返済するだけで完済が実現します。

したがって、どのようなポイントに注目してメリットを享受するかは債務者の選択によりますが「返済期間を短縮したい」「毎月の返済金額を軽減したい」といった債務者ごとのニーズを充たす形で新たに返済計画を作り直せるのが任意整理のメリットと考えられます。

借金300万円を任意整理した場合のシミュレーション結果

借金300万円といっても、金利や返済回数、借入先の件数などによって、毎月の返済負担は大きく異なります。

そこで、金利や借入先の件数を変えて、複数のシチュエーション別に月々の返済額や借金総額を任意整理でどれくらい減らせるのかシミュレーションしました。

年利15%で1社から借入をおこなっていた場合

【任意整理前】

| 返済期間 |

利息 |

総支払金額 |

年間返済額 |

月々の返済額 |

| 3年 |

74万3,820円 |

374万3,820円 |

124万7,940円 |

10万3,995円 |

| 5年 |

128万2,140円 |

428万2,140円 |

85万6,428円 |

7万1,369円 |

| 7年 |

186万2,760円 |

486万2,760円 |

69万4,680円 |

5万7,890円 |

| 10年 |

280万8,000円 |

580万8,000円 |

58万800円 |

4万8,400円 |

【任意整理後】

| 返済期間 |

利息 |

総支払金額 |

年間返済額 |

月々の返済額 |

| 3年 |

0円 |

300万円 |

100万円 |

8万4,000円 |

| 4年 |

0円 |

300万円 |

75万円 |

6万2,500円 |

| 5年 |

0円 |

300万円 |

60万円 |

5万円 |

年利15%で借入をおこなっていた場合、3年で完済しようとすれば毎月10万円以上の返済が必要になり、月収の半分以上を借金の返済に充てなければならない人も多いでしょう。

年間だと124万円以上返済することになり、かかる利息も74万円超と高額です。

仮に、返済期間を10年に延長して完済を目指した場合、月々の返済額は約5万円まで下がりますが、支払う利息額が280万円以上と、元金と同程度の利息がかかります。

しかし、任意整理をおこなうことで、月々の返済額を5万円程度に抑えつつ、半分の5年で完済することも可能になります。

年利18%で6社から50万円ずつ借入をおこなっていた場合

【任意整理前】

| 返済期間(6社合計) |

利息(6社合計) |

総支払金額(6社合計) |

年間返済額(6社合計) |

月々の返済額(6社合計) |

| 3年 |

90万4,452円 |

390万4,452円 |

130万1,484円 |

10万8,457円 |

| 5年 |

157万800円 |

457万800円 |

91万4,160円 |

7万6,180円 |

| 7年 |

229万6,452円 |

529万6,452円 |

75万6,636円 |

6万3,053円 |

| 10年 |

348万6,600円 |

648万6,600円 |

64万8,660円 |

5万4,055円 |

【任意整理後】

| 返済期間 |

利息 |

総支払金額 |

年間返済額 |

月々の返済額 |

| 3年 |

0円 |

300万円 |

100万円 |

8万4,000円 |

| 4年 |

0円 |

300万円 |

75万円 |

6万2,500円 |

| 5年 |

0円 |

300万円 |

60万円 |

5万円 |

年利18%で借入をおこなっていた場合、3年間で完済しても利息だけで90万円以上支払わなければならず、年利15%の場合と比べると約16万円も増える計算です。

仮に、10年間で完済を目指した場合には、支払う利息額は348万円超となり、元金よりも高額になってしまいます。

もし、6社すべての借入に対して任意整理をおこなえば、費用相場はおよそ24万円前後(4万円前後×6社分)です。

ただし、任意整理によって費用よりもはるかに高額な利息をカットできるため、借金の負担軽減効果は極めて高いといえます。

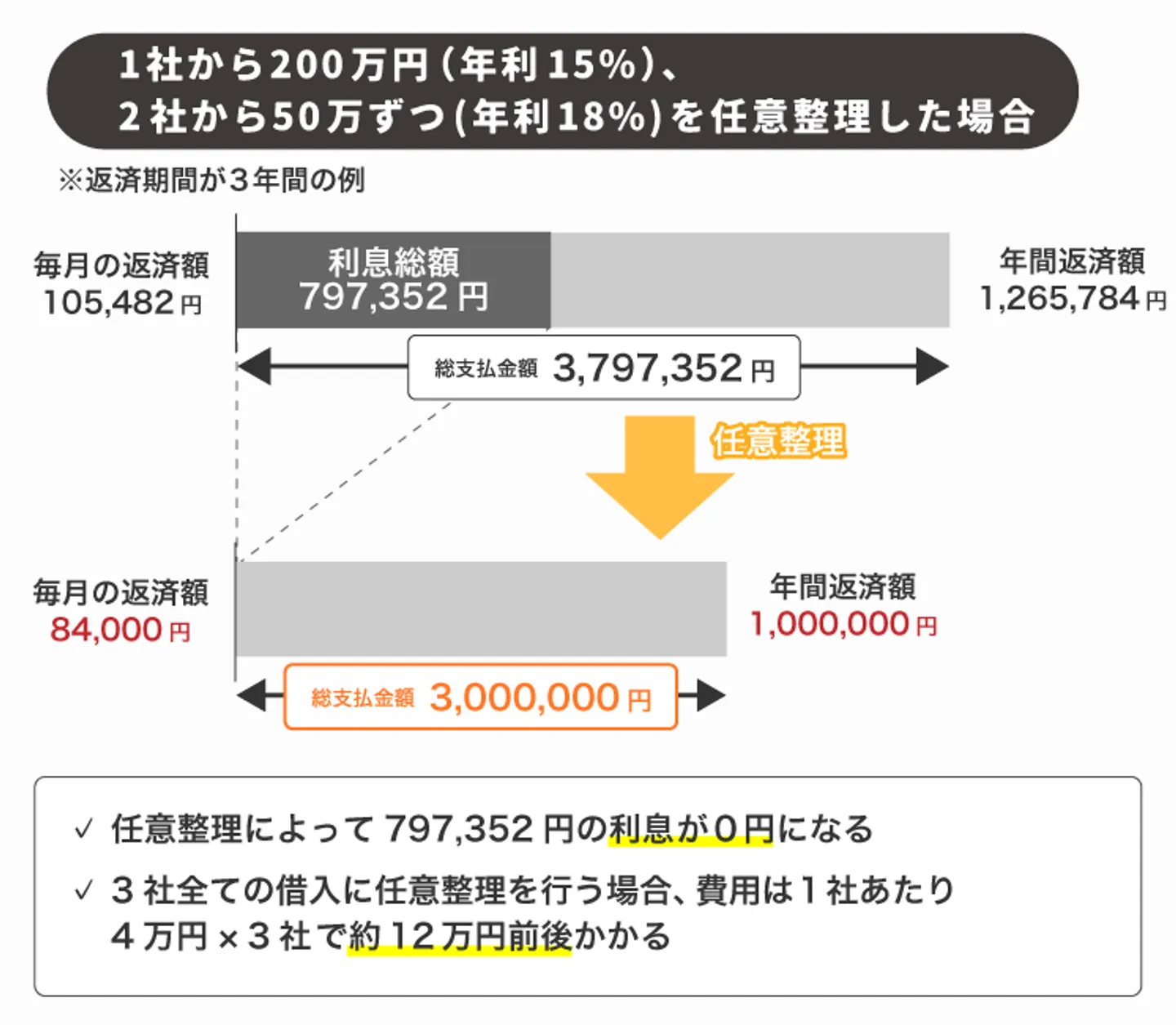

年利15%で1社200万円、年利18%で2社50万円の借入がある場合

【任意整理前】

| 返済期間(3社合計) |

利息(3社合計) |

総支払金額(3社合計) |

年間返済額(3社合計) |

月々の返済額(3社合計) |

| 3年 |

79万7,352円 |

379万7,352円 |

126万5,784円 |

10万5,482円 |

| 5年 |

137万8,320円 |

437万8,320円 |

87万5,664円 |

7万2,972円 |

| 7年 |

200万7,240円 |

500万7,240円 |

71万5,320円 |

5万9,610円 |

| 10年 |

303万4,080円 |

603万4,080円 |

60万3,408円 |

5万284円 |

【任意整理後】

| 返済期間 |

利息 |

総支払金額 |

年間返済額 |

月々の返済額 |

| 3年 |

0円 |

300万円 |

100万円 |

8万4,000円 |

| 4年 |

0円 |

300万円 |

75万円 |

6万2,500円 |

| 5年 |

0円 |

300万円 |

60万円 |

5万円 |

なかには、200万円の借入が1社と50万円の借入が2社で、合計300万円の借金があるという人もいるでしょう。

この場合、3年間で完済すると支払う利息は79万円超です。

仮に、10年間で完済を目指すのであれば、元金と同等の303万円超を利息として支払わなければなりません。

もし、3社すべての借入に対して任意整理をおこなえば、費用相場はおよそ12万円前後(4万円前後×3社分)です。

支払う利息額と費用相場を比べれば、費用を支払っても任意整理をしたほうが、最終的に支払う金額をはるかに抑えられることがわかると思います。

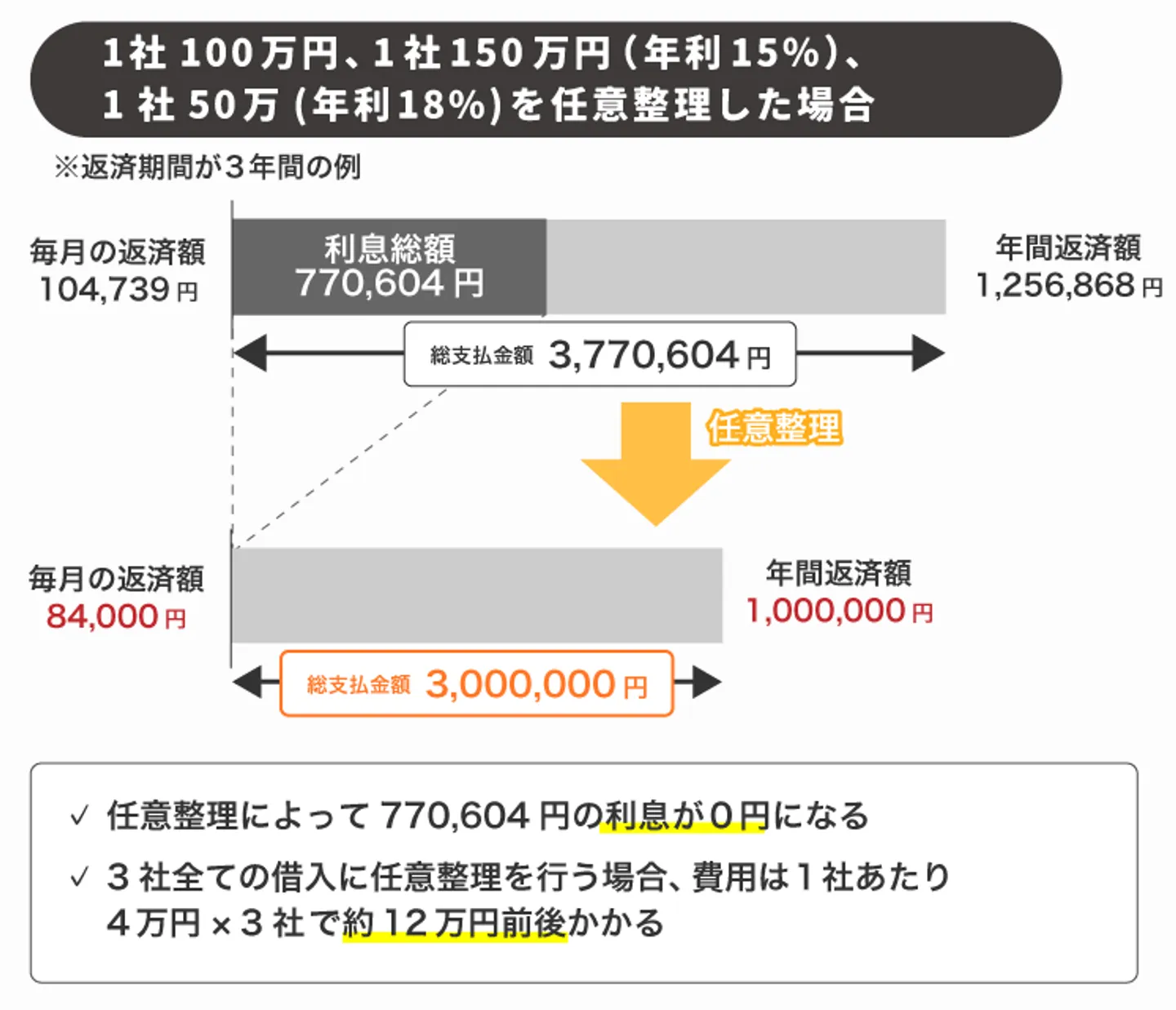

年利15%で1社100万円・1社150万円、年利18%で1社50万円の借入がある場合

【任意整理前】

| 返済期間(3社合計) |

利息(3社合計) |

総支払金額(3社合計) |

年間返済額(3社合計) |

月々の返済額(3社合計) |

| 3年 |

77万604円 |

377万604円 |

125万6,868円 |

10万4,739円 |

| 5年 |

133万200円 |

433万200円 |

86万6,040円 |

7万2,170円 |

| 7年 |

193万4,916円 |

493万4,916円 |

70万4,988円 |

5万8,749円 |

| 10年 |

292万1,040円 |

592万1,040円 |

59万2,104円 |

4万9,342円 |

【任意整理後】

| 返済期間 |

利息 |

総支払金額 |

年間返済額 |

月々の返済額 |

| 3年 |

0円 |

300万円 |

100万円 |

8万4,000円 |

| 4年 |

0円 |

300万円 |

75万円 |

6万2,500円 |

| 5年 |

0円 |

300万円 |

60万円 |

5万円 |

100万円・150万円・50万円の借入が1社ずつで、合計300万円の借金がある場合はどうでしょうか。

この場合、3年間で完済すると支払う利息は77万円超です。

仮に、10年間で完済を目指すのであれば、やはり元金と同等の292万円超を利息として支払わなければなりません。

もし、3社すべての借入に対して任意整理をおこなえば、費用相場はおよそ12万円前後(4万円前後×3社分)です。

かかる費用以上に借金の負担軽減効果があるので、この場合も任意整理をおこなう価値は十分にあるといえます。

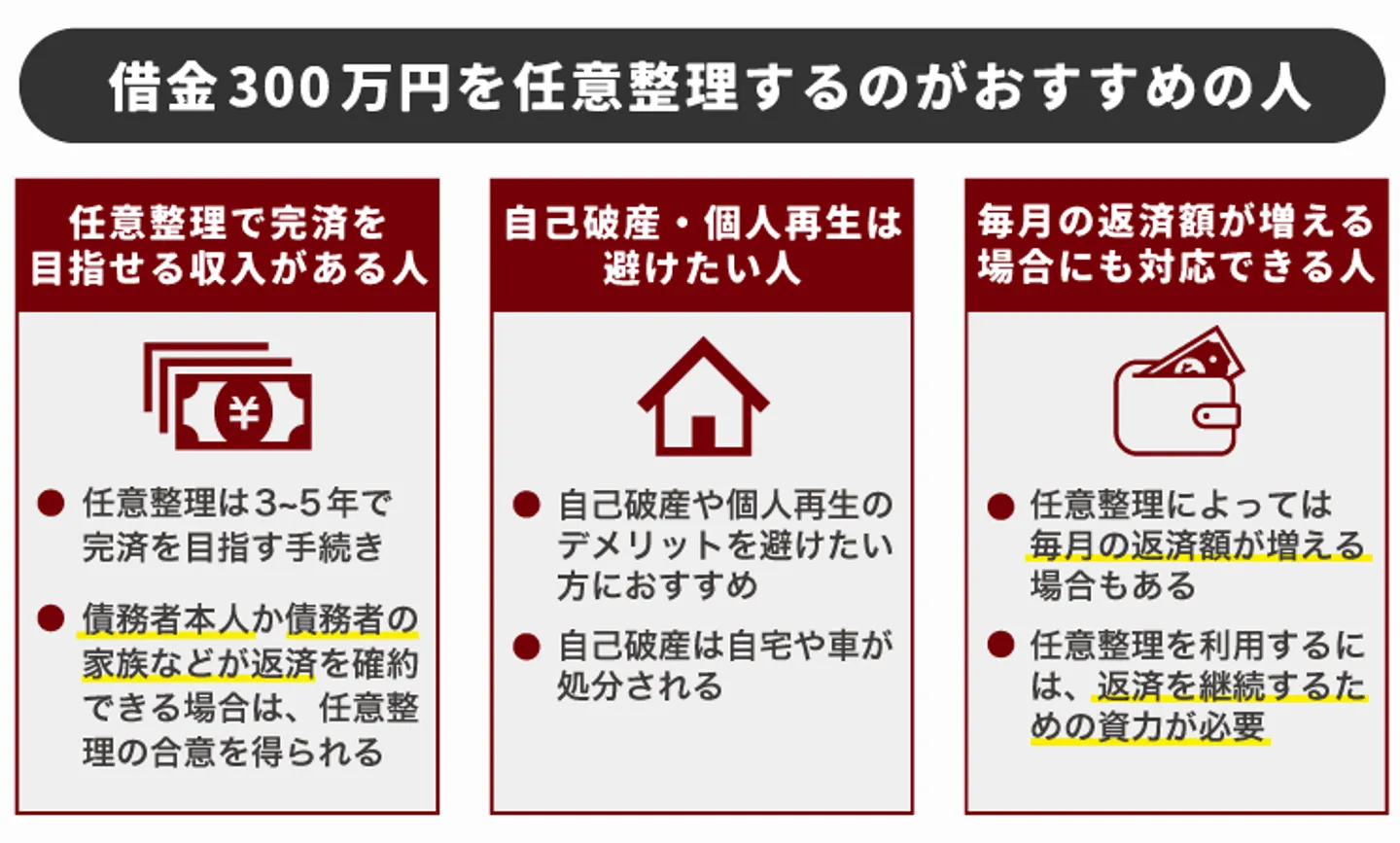

借金300万円を任意整理するのがおすすめの人

借金300万円の返済を強いられている債務者の中でも、特に任意整理がおすすめなのは以下のような人物です。

- 任意整理で完済を目指せるだけの収入がある人

- 自己破産・個人再生は避けたい人

- 毎月の返済額が増える場合にも対応できる人

それでは、上記の人達についてなぜ任意整理がおすすめなのかを見ていきましょう。

任意整理で完済を目指せるだけの収入がある人

任意整理は、債権者と交渉して3~5年で完済を目指す債務整理手続きです。

つまり、3~5年で完済できるだけの収入があることが任意整理を利用するうえで大前提となるのです。

したがって、無職の人や、想定される返済計画案に対して収入が低い人については、任意整理で債権者の合意を獲得するのは難しいと考えられます。

なお、任意整理では、債務者本人に返済能力がなくても、債務者の配偶者や家族などが返済を確約するのなら債権者の合意を得られる場合があります。

いずれにせよ、今後の返済計画と債務者の収入などをすり合わせる必要があるので、任意整理に慣れた弁護士や司法書士の力を借りましょう。

おまとめローンでは利息の支払いを避けられない

現在の借金状況を改善するための選択肢としておまとめローンの活用が提唱されることがありますが、おまとめローンの利用では借金状況を根本的に改善できないのでおすすめできません。

おまとめローンとは、複数の貸金業者などからの借入れを低金利の金融商品で一本化するという方法です。

返済窓口が一本化されるので家計管理が簡単になるだけではなく、毎月の返済額が抑えられることから、毎月の借金返済負担で苦しんでいる債務者が利用しがちな傾向があります。

ただし、おまとめローンそれ自体もあくまでも金融商品であり、毎月の返済額が軽減されるだけで返済期間の長期化は避けられず、結果として、返済総額が膨れ上がるという事態に陥ってしまうものです。

したがって、「今の返済状況を改善したい」「借金返済から早期に解放されたい」という希望を叶えるためには、おまとめローンを利用するのではなく任意整理などの債務整理をするのが適切と考えられます。

自己破産・個人再生は避けたい人

自己破産・個人再生を避けたいという債務者には任意整理がおすすめです。

なぜなら、自己破産・個人再生には多くのデメリットがあるのに対して、任意整理にはほとんどデメリットがないからです。

それぞれの債務整理手続きの特徴を整理してみましょう。

|

自己破産 |

個人再生 |

任意整理 |

| メリット |

・借金を帳消しにできる |

・任意整理よりも大幅に借金総額を減額できる

・ローン返済中の自宅を手元に残せる |

・利息や遅延損害金をカットできる

・裁判所を利用しない手続きなので柔軟な対応ができる

・財産を処分する必要がない |

| デメリット |

・自宅や自動車などが処分される

・裁判所に支払う予納金が高額

・職業制限が生じて仕事ができなくなるケースがある

・移動の自由や郵便物の管理が制限される |

・裁判所の手続きが複雑

・裁判所に支払う予納金が高額

・ある程度収入がなければ利用できない

・債権者集会での再生計画の決議が必要 |

・借金減額効果が(他の債務整理と比べると)弱い

・債権者の同意が必要 |

このように、自己破産は日常生活に多くのデメリットが生じますし、個人再生は計画案をまとめるまでの要件が厳しいという難点があります。

したがって、自己破産・個人再生のデメリットを避けてスムーズに借金状況を改善したいという債務者にとっては任意整理がおすすめです。

毎月の返済額が増える場合にも対応できる人

任意整理を利用すればカットされる利息・遅延損害金の分だけ支払い総額の負担は軽減されますが、債務者が現在拘束されている借金返済条件と任意整理によって作成される返済計画案の内容次第では、毎月の返済額が増えることもある点に注意が必要です。

例えば、借金300万円(1社から年利15%で借入れ)を10年間で完済する場合には、毎月の返済額は48,400円です。

しかし、任意整理を利用して3年で完済を目指す場合には約8.2万円、5年で完済を目指す場合でも5万円の返済を継続する必要があります。

つまり、任意整理の利用によって返済期間は短縮されるものの、毎月の返済額の増加は避けられません。

したがって、債務者の状況次第では任意整理の利用によって毎月の返済負担額が増額されることもあるので、任意整理を利用するには返済を継続できるだけの資力が求められると言えるでしょう。

任意整理を検討するなら弁護士・司法書士に相談しよう

任意整理を利用して借金問題を整理するなら弁護士や司法書士に相談するのがおすすめです。

なぜなら、弁護士や司法書士に依頼すれば、以下のメリットを得られるからです。

- 弁護士や司法書士に依頼すれば返済督促がストップする

- 弁護士や司法書士に相談すれば任意整理のシミュレーションをしてくれる

- 早期に弁護士や司法書士に依頼すれば債務者に有利な形で任意整理計画案をまとめてくれる

- 弁護士や司法書士に依頼すれば他の債務整理も検討してくれる

- 借金問題の相談無料の弁護士や司法書士は多い

それでは、それぞれのメリットについて見ていきましょう。

弁護士・司法書士に依頼すれば返済督促がストップする

弁護士や司法書士に任意整理を依頼すれば、債権者からの返済督促がすべてストップします。

借金300万円の状況に追い込まれている債務者の中には、毎月の返済期日にお金を用意できずに、債権者からの取立て行為が行われているという場合もあるでしょう。

電話による督促行為や郵便物の送付が繰り返されるとストレスが溜まるものですし、悪質な債権者だと自宅や職場などにも督促行為を行うので、債務者の関係者にまで迷惑が及びかねません。

その点、弁護士や司法書士に任意整理を依頼すれば、すべての債権者に対して受任通知を送付してくれます。

弁護士や司法書士から受任通知の送付を受けた債権者は一切の取立て行為が禁止されるので、債務者は取立て行為から完全に解放されます。

厳しい取立て行為によるストレスから早期に解放され、任意整理後の生活環境を整える準備をするためにも、早期に弁護士や司法書士に相談するのがおすすめです。

弁護士・司法書士に相談すれば任意整理のシミュレーションをしてくれる

弁護士や司法書士に相談すれば、任意整理のシミュレーションをしてくれます。

任意整理は利息・遅延損害金をカットして今後の返済計画案を作り直すものですが、債務者ごとに抱える家計事情などを考慮して、「3~5年で完済できるだけの計画案」を作成しなければいけません。

なぜなら、形だけの任意整理計画案をまとめるだけでは、結局任意整理後に返済を継続できなくなり、債権者から一括返済を求められたり、他の債務整理手続きを検討する手間がかかったりするからです。

弁護士や司法書士に相談すれば、正確なシミュレーションを行った結果、依頼者が完済を達成できるような任意整理計画案を提示してくれるので、債務者自身で債権者と交渉するよりも適切な計画案を作れるでしょう。

早期に弁護士・司法書士に依頼すれば債務者に有利な形で任意整理計画案をまとめてくれる

早期に弁護士や司法書士に依頼すれば債務者にとって有利な形で任意整理計画案を作成してくれます。

任意整理を利用する際には、いかに早期に弁護士や司法書士に依頼できるかがポイントです。

なぜなら、原則として任意整理でカットされる利息は経過利息と将来利息に限られ、すでに発生した利息は返済元本に含まれてしまうからです。

任意整理後にできるだけ返済総額を減らすためには、早期に弁護士や司法書士に任意整理に踏み切ってもらい、利息の発生を抑える必要があります。

したがって、早期に弁護士や司法書士に依頼をして、債務者にとって有利な形の任意整理計画案をまとめてもらいましょう。

弁護士・司法書士に依頼すれば他の債務整理も検討してくれる

弁護士や司法書士に依頼すれば、債務者の状況に応じて適切な債務整理を検討してくれます。

なぜなら、自己破産・個人再生・任意整理にはそれぞれメリット・デメリットがあり、債務者の置かれている状況に応じて取捨選択すべき長所・短所が異なるからです。

例えば、借金300万円を背負っている債務者が、自宅や自動車などの財産をほとんど所有しておらず、しかも、自己破産の職業制限を気にする必要のない仕事をしている場合には、わざわざ任意整理を利用しなくても、自己破産で借金帳消しを検討すれば良いこともあります。

他方、どうしても自己破産ができない事情(自己破産の免責不許可事由の存在・処分されたくない財産の所有など)がある場合には、個人再生や任意整理で借金状況の改善を図るべきでしょう。

このように、債務者ごとに抱えている事情が異なるので、「適切な債務整理手続きは何か」という問いに対する答えは債務者ごとに変わるものです。

したがって、借金問題に注力する弁護士や司法書士に相談をして、依頼者が再建を目指すきっかけにしやすい債務整理手続きを選択してもらいましょう。

なお、自己破産・個人再生・任意整理の各手続きについては以下の記事でも紹介しています。今後の方針決定に役立つので、ぜひご参考ください。

借金問題は相談無料の弁護士・司法書士が多い

弁護士や司法書士に相談する際の相談料が気になる債務者もいらっしゃるでしょうが、借金問題の相談は無料で対応してくれる場合が多いのでご安心ください。

また、費用などの分割払いなどにも対応してくれるので、予算面の不安もあわせて、どうぞお気軽にご相談ください。

まとめ

借金300万円の返済が厳しいのであれば、任意整理を利用して利息・遅延損害金をカットしてもらい、毎月の返済額や完済までの返済期間を短縮するのがおすすめです。

消費者金融などからの借金は高金利なので、任意整理で利息がカットされるだけでもメリットは大きいと考えられます。

ただし、任意整理を利用する際には、弁護士や司法書士に依頼をして実効性のある形で交渉を進めてもらうのがおすすめです。

なぜなら、任意整理は債権者と直接交渉を進めなければいけないので、任意整理の交渉実績のある弁護士や司法書士に任せて債務者が生活再建をしやすい返済計画案を作ってもらう必要があるからです。

返済督促の停止、生活再建に向けたアドバイスなど、弁護士や司法書士に任せるメリットは多岐にわたるので、できるだけ早期にご相談ください。

借金300万の任意整理についてよくある質問

借金総額が300万円の場合、任意整理でどれくらいの減額が見込めますか?

借金総額300万円の人が任意整理をおこなうと数十万円から百数十万円の減額が見込めます。

300万円の借金があっても毎月安定した収入があれば完済できるものですか?

総量規制という法律を踏まえ、自力で完済ができる借金額の目安は年収の1/3までだといえるので、安定した収入があっても必ず自力で完済できるとは限りません。年収の1/3を超える借金は返済能力を超えていると判断できるので、だらだらと支払い続けるのはやめてまずは弁護士に相談しましょう。

300万円の借金の返済によって生活が苦しい場合はどうしたらよいですか?

いくら年収が多くても借金返済のために生活が苦しいと感じているなら、早急に任意整理などの債務整理をした方がよいです。もちろん任意整理をする前に無駄な支出を見直したり収入を増やしたりすることも大切ですが、すでに生活苦に陥っているならそういった時間の余裕はないでしょう。任意整理をすれば借金が減額できますから、早期に生活を建て直せるはずです。

300万円もの借金があると任意整理するしかありませんか?

借金の金額が300万円あっても、収入を増やせる見込みがあったり借り換えやおまとめローンによって完済が見込めるなら任意整理をしなくて済むケースもあります。任意整理は借金を減額できるメリットがある代わりに、個人信用情報機関で事故情報として記録され、完済後5年間は新たにローンやクレジットの契約をすることができなくなります。任意整理した方がよいのか、しない方がよいのかの判断は素人には難しいですから、弁護士にアドバイスをもらいましょう。

任意整理とはどのようなものですか?

任意整理は、債務整理と呼ばれる国が認めた借金救済制度の一つです。今後支払う予定の利息をカットや減額し、返済総額を大幅に減らせます。債務整理には他にも複数の方法があり、どの方法が適しているかは個人によって異なるので、法律事務所へ直接相談して確認するとよいでしょう。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-