利息が利息を生む!借金の複利とは?

貸金業者から借金をした際、発生する利息の計算には「単利」と「複利」の2つの計算方式があります。

「複利」は人類最大の発見とも呼ばれ、投資の世界では資本を増やす有効な手段として知られています。ですが、借金においてはその逆で、複利で利息計算されると、総返済額がみるみるうちに増えてしまいかねません。

そこで複利計算とはどういうものか、危険性はなにかについて理解していきましょう。

複利は「元金+これまでの利息」に利息をつける計算方法

複利は、重利とも呼ばれ「元金+これまでの利息」に利息をつける計算方法です。つまり複利は、借りた元金だけでなく、発生した利息にも利息が発生する計算方法になっています。

そのため、借金を放置しておくと利息もどんどんと膨れ上がっていきます。

例えば、年利10%で100万円借金をすると、1年間で10万円の利息が発生します。しかし、その次の年には「元金100万円+利息10万円」の110万円から計算するので、11万円の利息が発生することになります。

当然翌年はさらに利息発生額は増加していきますし、増加幅もどんどん大きくなっていくことになります。

単利は借金の元金だけに利息がかかる

単利は、借りた元金にのみ利息がかかる計算方式です。単純に元金に利率を掛けるだけのシンプルな計算方式になっています。

先程の例で行くと、はじめの1年間は100万円☓10%=10万円と複利と同様です。単利の場合は2年目、3年目と期間が経過しても、元金にしか利息はかかりませんから、利息発生はずっと10万円のままです。

長期間借金をしても、利息の発生額が増えることはない点が複利との大きな違いと言えるでしょう。

複利の借金は利息が加速度的に増えていく

複利はご説明した通り、利息にも利息が発生していくため、返済をしなければ前回の利息計算時よりも発生額はどんどん膨れ上がっていきます。

まずは、単利と複利でどの程度利息発生額が違ってくるのか、具体的に見てみましょう。計算の前提は以下の通りです。

- 100万円を年利10%で10年間借入

- 通常は毎月返済していくがわかりやすくするため、返済は最後に一括で行う

|

単利 |

複利 |

|

利息計算額 |

利息 |

利息計算額 |

利息 |

| 1年目 |

1,000,000 |

100,000 |

1000,000 |

100,000 |

| 2年目 |

1,000,000 |

100,000 |

1,100,000 |

110,000 |

| 3年目 |

1,000,000 |

100,000 |

1,210,000 |

121,000 |

| 4年目 |

1,000,000 |

100,000 |

1,331,000 |

133,100 |

| 5年目 |

1,000,000 |

100,000 |

1,464,100 |

146,410 |

| 6年目 |

1,000,000 |

100,000 |

1,610,510 |

161,051 |

| 7年目 |

1,000,000 |

100,000 |

1,771,561 |

177,156 |

| 8年目 |

1,000,000 |

100,000 |

1,948,717 |

194,872 |

| 9年目 |

1,000,000 |

100,000 |

2,143,589 |

214,359 |

| 10年目 |

1,000,000 |

100,000 |

2,357,948 |

235,795 |

| 利息総額 |

- |

1,000,000 |

- |

1,593,742 |

表を見ていただければ一目瞭然ですが、単利の利息発生額が「100万円」に対して、複利の利息発生額は「約160万円」と60万円の差がついています。同じ借金額でも最終的に支払う額にこれだけ大きな差がついてしまうのです。

複利の借金は借入期間が長ければ長いほど影響が大きくなる

複利の借金の最も恐ろしいのは、上記の通り、利息が利息を生んでしまうことです。先程の計算では10年間で計算しましたが、支払う利息は約60万円も多くなってしまいました。

複利計算の影響は借金額や金利が高かったり、借りている期間が長くなったりすればどんどん大きくなっていきます。支払総額が増えれば、それだけ返済期間も長期化しやすく、返済できないリスクが大きくなっていくことにも繋がります。

複利での借金はできるだけ回避すべき!借金をする時に意識すべきこと

これまでご説明した通り、複利での借金は支払総額が加速度的に増えていきます。支払総額が増えれば、それだけ返済できなくなるリスクも大きくなるため、できるだけ回避すべきです。

ここでは借金をする場合の注意点について解説していきます。

①利息計算方式が「単利」か「複利」かを確認する

借金をする際には、利息計算方法について契約書に記載があるので、単利か複利かを必ず確認するようにしましょう。

とはいえ、一般的に住宅ローンやリボ払い、大手カードローンなど多くの借入は、単利が設定されているケースがほとんどです。

貸金業者としては複利の方が当然儲かります。しかし、ご紹介した通り、複利での借入は利用者にとっては将来的に返済負担が大きくなってしまうことから、利用を控える可能性が大きくなります。貸金業者としても利用者が利用しなくなってしまっては元も子もないため、基本的に単利を採用しているというわけです。

ただし、法律的に「複利の設定をしてはいけない」というわけではないので、借入時には契約書に記載している利息計算方法を、しっかり確認しておくことをおすすめします。

また、利息計算方式を確認するのは、闇金などの違法な業者を回避する意味でも役立ちます。

闇金などの違法な貸金業者は、複利を設定している場合も少なくありません。複利を採用していればすべて違法業者というわけではありませんが、利息計算方式を確認することで違法業者を回避できる可能性が高まるでしょう。

仮に契約書で複利が設定されていた場合は、安易に申し込むのではなく、一度立ち止まって違法な業者ではないか確認してみることをおすすめします。なお、貸金業者を運営する場合は必ず、財務局長若しくは都道府県知事の登録を受ける必要があるので、登録の有無を確認すれば違法であるかは確認できます。

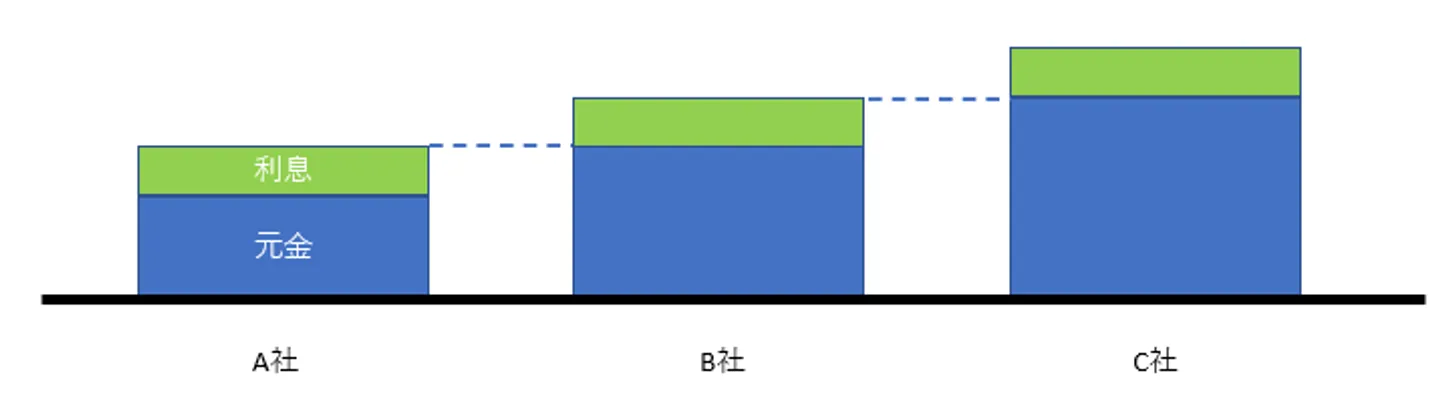

複数の金融機関からの借入は実質的に複利と同じ

もし借金を返済するために、他の業者から借金をしている状況であれば複利で借りているのと同じ状態かもしれません。

貸金業者からの借入はほとんどが単利ですが、返済のために新たな借金をしていると、実質的には複利で借りているのと同様の状況になってしまいます。

仮に100万円を年利10%で借り、毎月5万円を返済していたとします。この場合、1ヶ月分の利息は100万円×10%÷12ヶ月=約8,300円です。つまり、返済金5万円のうち、元金に充当されるのは41,700円だけになります。

この返済を賄うために新たに5万円を借金すると、この5万円に対して利息がかかります。ということは、先程の100万円の利息に対しても、利息がついているということです。

このように、複数の金融機関から借入を行う、いわゆる多重債務の状態だと複利と同じ仕組みで利息が積み上がり、下の図でもわかるようにどんどんと雪だるま式に借金が膨れ上がってしまいます。

複数社から借り入れを行なっている人は早期に借金返済の見通しを立てるべき

すでに複数社から借入を行っていて、「返済が毎月ギリギリで元金がいつまでも減らない」という状態であるなら、まずは借金返済の見通しを立てる努力をすべきです。

このまま新たな借金をして、返済を続け問題を先送りしても、返済期間が長くなれば複利の仕組みで支払総額はどんどんと膨らんでいきます。いずれは返済できなくなり、状況は悪化します。

借金は「総量規制」という法律で、返済能力を超える貸付を制限されています。返済能力の上限は「年収の3分の1まで」と規定されているので、これを超える借金をすることはできません。そうなれば、返済もままならなくなってしまいます。

借金問題は厳しい状況を放置しても、絶対に解決することはありません。場当たり的に返済を繰り替えし、問題を先延ばししてもいずれ行き詰まり、訴訟や強制執行などに発展する可能性も出てきます。まずは、借金返済の見通しをしっかり立てることをおすすめします。

家計を見直し返済額を増やす

複数業者から借金をしてしまっている場合、まずはできるだけ早く借入業者の数を減らしていくことが大切です。元金を少しでも早く減らしていくため、まずは自身の家計を見直し、返済額を増やせないか検討しましょう。

保証が重複している保険を解約したり、携帯料金を安いプランに変えたりなど固定的な費用を削減しましょう。また、生活に必ずしも必要ではない被服費や交際費を抑えるなど、それ以外にも支出を減らす手段はあるはずです。

支出を減らし少しでも多く返済に回すことができれば、結果的に支払総額を減らすことにつながるでしょう。

相談できる親族などから支援を受ける

借金について親族に打ち明け、支援してもらえないか相談してみましょう。

借金の返済について打ち明けることはとても勇気がいることですが、返済が厳しいのであればそのまま続けても、いずれは返済できなくなり状況は更に悪化します。

そうなれば、ますます相談もできなくなってしまい、借金問題の解決はどんどん困難になっていきます。そうなる前に思い切って相談すれば、借金問題の解決に向けた一歩になるかもしれません。

副業で収入を増やす

本業以外に副業をして収入を増やすのも有効な手段です。

本業の休日を利用して、パートやアルバイトをするのもいいでしょう。また、インターネットで仕事を受けられるクラウドソーシングという仕組みもあります。クラウドソーシングなら、時間や場所もかなり自由が効くので、在宅で自分の空いた時間を利用するなど、忙しい人でも収入を得ることが可能です。

ただし、副業をする場合は本業の就業規則を必ず確認するようにしてください。最近では副業を許可する会社も増えてきていますが、まだ副業を禁止している会社も少なくありません。副業がバレるリスクを減らすことはできても、完全に0にすることはできません。仮に副業が会社にバレて、本業に影響が出ては元も子もありませんので、必ず確認するようにしてください。

また、副業をする場合はどうしても、休日や早朝・深夜の時間を利用することになるため、体調管理にも十分注意してください。

副業での収入アップについては別の記事で詳しく説明しているので、参考にしてください。

債務整理を検討する

上記の方法でも返済が難しく、完済が見通せないのであれば債務整理を検討するタイミングかもしれません。

債務整理とは、借金に苦しむ人を対象として国が定めた救済制度で、「自己破産」「任意整理」「個人再生」の3つの手続きがあります。債務整理を手続きすることで、今ある借金を減額したり、返済を免除してもらえるため、借金問題の解決を図れます。

借金が減額される大きなメリットと引き換えに、手続きによりデメリットを受ける部分もありますが、借金の状況に合わせて適切な手続きを選択することで借金問題解決の有効な手段となります。

中でも「任意整理」はデメリットが少なく、おすすめの債務整理手続きです。

任意整理は、債権者と個別に将来の利息の免除を主として交渉する債務整理手続きです。免除された後の元金については3~5年で返済していくことになります。

任意整理を行うと、個人信用情報に事故情報が掲載され(ブラックリスト入り)、新たな借入やクレジットカードの作成が、一定期間できなくなるデメリットがあります。しかし、借金が返済できず、延滞が続けばどのみち事故情報が掲載されてしまうため、結局は同じこととも言えます。

ただ、任意整理では元金部分は3~5年で返済していく必要があるため、一定の安定した収入がないと交渉に応じてもらえない可能性がある点は理解しておきましょう。

また、任意整理で減額されるのは利息部分のみとなる場合が多いため、減額幅は大きくありません。借金残高が高額な場合、3~5年での返済が厳しくなってしまいますので、その場合、「自己破産」や「個人再生」を検討する必要があるでしょう。

任意整理、自己破産、個人再生については以下の記事で解説していますので参考にしてください。

できるだけ繰り上げ返済するなど元金を減らすことを意識する

借金をした場合はできるだけ繰り上げ返済するなど、元金を減らすことを意識するようにしましょう。

カードローンやリボ払いで設定されている月々の最低返済額は、利息部分の支払いが大部分を占めていることが多く、それだけを支払っていても元金部分の減り方はかなり緩やかです。

そのため、返済期間は長期化しやすく、長期化している最中に、さらに借入やリボ払いでの購入をすれば、せっかく少しずつ減った元金が元に戻り、更に返済は長期化。結果として、支払総額はどんどん膨れ上がっていきます。

これらを回避するためには、毎月の返済額を増やしたり、繰り上げ返済したりして、できるだけ元金部分を減らすよう意識することが重要です。元金部分を減らすことができれば、その分利息負担も少なくなり、結果として借金を早く完済することに繋がります。

上記でご紹介した方法も活用し、できる限り早く借金が完済できるようにしていきましょう。

まとめ

「複利」は投資の世界では、資産を増やす有効な手段として知られていますが、借金では逆に、支払総額を加速度的に膨らませ、借金返済を危うくしかねない危険なものに変わります。

一般の貸金業者の場合は、多くの場合単利設定となっているので、複利で借入をするということはあまりありません。しかし、利息計算方法をよく確認しておかなければ、知らない間に複利での借金をしていたり、違法な闇金業者を利用したりすることにもなりかねません。

また、複数の業者から借金をしている場合は、実質的に複利で借金をしているのと同じ状況になっています。そうなれば、返済をしていても借金は一向に減らず、いずれは返済できなくなってしまいかねません。そうなる前に、借金返済の見通しを立てるようにしてください。

もし、返済の見通しがどうしても立たないようであれば債務整理をすることも検討してください。債務整理は、状況に合わせ適切なものを選択すれば、借金問題の解決の有効な手段になります。債務整理について、よくわからないという場合は、弁護士などの専門家に相談すれば、アドバイスしてもらうことも可能ですので、ぜひ相談してみてください。

借金の複利についてよくある質問

「複利」とは何ですか?

複利は、重利とも呼ばれ「元金+これまでの利息」に利息をつける計算方法です。

単利と複利では何が違うのですか?

どちらも借金をした際に発生する利息の計算方法ですが、単利は借りた元金にのみ利息がかかる計算方法なのに対し、複利は「元金+これまでの利息」に利息をつける計算方法なので、単利よりも圧倒的に速いスピードで利息が増えていきます。

なぜ複利で借金をするのは避けるべきなのですか?

複利での借金は支払総額が加速度的に増えていきます。支払総額が増えれば、それだけ返済できなくなるリスクも大きくなるため、できるだけ回避すべきです。

複利で借金をするより、複数の金融機関から単利で借金した方がまだマシですか?

貸金業者からの借入はほとんどが単利ですが、返済のために新たな借金をしていると、実質的には複利で借りているのと同様の状況になってしまいます。そのような多重債務の状態は、利息が積み上がりどんどんと雪だるま式に借金が膨れ上がってしまうので、早めに弁護士・司法書士事務所へ相談するなどして借金返済の見通しを立てるべきです。

複利で借りてしまった借金をできるだけ早くなくすにはどうすればよいですか?

・家計を見直し返済額を増やす

・相談できる親族などから支援を受ける

・副業で収入を増やす

などの解決策がありますが、上記のような方法では到底返済が追いつかない場合は、債務整理で借金の負担を軽減することを検討しましょう。債務整理なら利息や元金をカットし無理のない金額で返済していけます。当サイトでは債務整理に力を入れる弁護士・司法書士事務所を紹介しているので、ぜひ気軽に利用してください。

>>【全国対応&24時間無料相談】債務整理に力を入れる弁護士・司法書士はこちら

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-