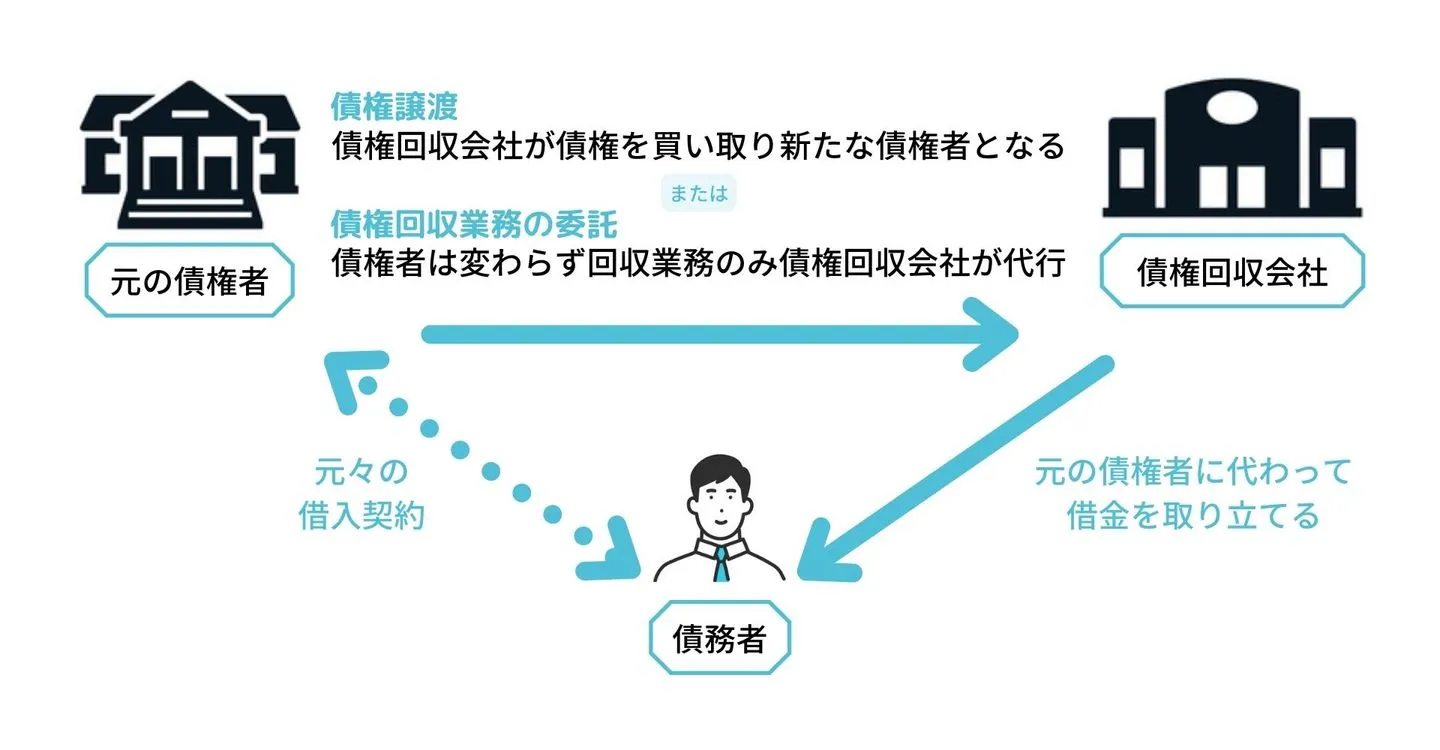

債権回収会社とは「原債権者から債権の譲渡や回収委託された会社」のこと

債権回収会社(サービサー)とは、金融機関などから債権を譲渡もしくは債権の回収業務を委託されて、債権管理回収業をおこなう法務大臣の許可を得た民間の債権管理回収専門業者です。

つまり、債権回収会社とは借金の取立てを債権者の代わりにおこなう会社のことです。

本来、弁護士法により弁護士または弁護士法人以外が債権管理回収業をおこなうことは禁じられていましたが、回収困難な債権の処理などを促進するために「債権管理回収業に関する特別措置法(サービサー法)」が施行されて、弁護士法の特例としてこのような民間会社が設立できるようになりました。

なお、債権回収会社として認められるためには、以下の要件などを満たしたうえで、法務大臣の許可を受けなければなりません。

- 資本金が5億円以上ある

- 取締役に1名以上の弁護士がいる

- 暴力団など反社会的組織と関わりがない

債権回収会社の業務内容は特定金銭債権の回収

債権回収会社の業務としては、サービサー法に定められた特定金銭債権の譲渡もしくは回収業務の委託を受け、特定金銭債権の回収をおこないます。

特定金銭債権とは、以下のように分類される債権です。

- 銀行等の金融機関や貸金業者が有する(有していた)貸付債権など

- リース債権やクレジット債権など

- 特定目的会社(SPC)が流動化対象資産として有する金銭債権など

- 法的倒産手続中の者が有する金銭債権など

- 保証会社や金融機関等が有する求償債権など

サービサーが回収を行う金銭の具体例一覧

債権回収会社が取り立てをおこなう債権は、銀行のローンや消費者金融からの借金だけではありません。

以下のような債権を滞納すると、債権回収会社から取り立てを受ける場合があります。

- クレジットカードのキャッシングやショッピングの未払金

- 水道・電気・ガス代などの公共料金

- 固定電話・携帯電話代

- インターネットWi-Fiなどの通信費

- 通販サイトでの買物代

- ビデオレンタルの延滞料金

- エステや情報商材などの分割ローン

- 車やコピー機など機械のリース代

債権回収会社に譲渡や回収委託される債権の中には、1万円にも満たない少額の債権もあります。

なぜ少額の債権であっても、わざわざ債権回収会社に譲渡や回収委託するのかというと、自社で債権回収を行うより、外注する方がコストがかからないためです。

債権が譲渡されると原債権者から「債権譲渡通知書」が届く

原債権者から債権回収会社へ債権が譲渡されると、必ず「債権譲渡通知書」と書かれた通知が届きます。

債権譲渡通知書とは、原債権者が債権を第三者に売ったことを知らせる通知で、確定日付の証明ができる「内容証明郵便」で届くことが一般的です。

これは、民法により債権回収会社が債務者に対して、債権を所有していることを主張するためには、以下の条件を満たすことが必要であると定められているからです。

確定日付のある証書(債権譲渡通知書)によって譲渡人(原債権者)が債務者へ通知すること。

そのため、債権が譲渡された際には、必ず「原債権者から債務者宛に」債権譲渡通知書が届きます。

「債権譲渡通知書が届いた際の対処方法」や「債権譲渡通知書が本物か見分ける方法」について、詳しく知りたい場合は以下の記事も参考にしてください。

債権譲渡されると信用情報はどのような扱いになるのか?

信用情報には「譲渡」「移管」と記載される

債権回収会社に債権が譲渡されると、自分の信用情報に「譲渡」「移管」などと記載されます。

ワンポイント解説

信用情報とは?

クレジットカードやローンなどの申し込みや契約に関する情報のこと。申込内容や契約内容、支払状況、残高などで構成されており、主に信用情報機関に加盟するクレジットカード会社や銀行などの金融機関から登録された情報です。

この信用情報を取り扱う機関には「JICC」「CIC」「KSC」の3つの機関があり、貸金業者が信用情報機関に滞納情報などを提供しています(さらに、各信用情報機関の間で情報は共有されます)。

JICCは消費者金融からの借入やクレジットカードの支払いによる借金の情報を取り扱う信用情報機関です。

JICCに問い合わせて信用情報の取り寄せをおこなうと、信用情報記録開示書という書類が送られてきます。

この信用情報記録開示書のファイルDという書類の中に「債権情報」という項目があります。

「債権情報」には債権の種類ごとに借入している金融機関の名前が記載されており、JICCの加盟会員が加盟会員以外の事業者に債権を譲渡した場合、非会員譲渡債権という項目に元の債権者の名前と譲渡時点の取引状態が登録されます。

この情報の登録期間は譲渡された日から1年以内です。

CICは消費者金融からの借入やクレジットカードの支払いによる借金の情報を取り扱っている信用情報機関です。

CICに問い合わせて信用情報の取り寄せをおこなうと、信用情報開示報告書という書類が送られてきます。

この信用情報開示報告書の「お支払いの状況」という欄に、31.終了状況という項目があります。

クレジットカード会社などが自分の債権を第三者へ譲渡した場合、31.終了状況の欄に移管終了と記載されます。

この情報の登録機関は「お支払いの状況」の欄にある「22.報告日」から5年以内です

KSCは銀行や信用金庫からの借入による借金の情報を取り扱っている信用情報機関です。

KSCに問い合わせて信用情報の取り寄せをおこなうと、登録情報開示報告書という書類が送られてきます。

この登録情報開示報告書の「取引情報」という項目には、金融機関ごとに登録情報が記載されており、各金融機関情報の中に完了区分という項目があります。

情報を登録した金融機関などが自分に対する債権を第三者に譲渡した場合、完了区分の欄に移管と記載されます。

この情報の登録期間は「完了区分発生日」から5年以内です。

元の事故情報は債権譲渡から一定期間経過後消滅する

ここで注目したい点があり、債権回収会社は貸金業者ではありません。よって、債権譲渡が行われると、一定期間の経過後、信用情報における元の事故情報が消滅するという点です。具体的にはJICCでは債権が譲渡されてから1年、CICでは5年で抹消されます。

借金を滞納してからしばらく経過し、不安に感じ始めたという人は各信用情報機関に問い合わせをし、信用情報の取り寄せをおこないましょう。債権に関する登録情報が記録された書類を送ってくれます。

信用情報の取り寄せ方については、こちらの関連記事で紹介していますので参考にしてください。

債権回収会社から手紙が来た場合にすぐ行うべきこと3つ

債権回収会社から手紙が届いたということは、現在未払いになっている費用や借金の回収に強い意思を持たれている、ということです。

このまま放置すれれば、最終的には給料や財産の差し押さえまで発展する可能性もありますので、至急対応することをお勧めします。

具体的には、以下3つをまずは確認・検討しましょう。

- まずは内容の確認(詐欺の防止・時効の確認)

- 支払える場合は早急に支払う

- 支払えない場合は債務整理手続きの検討

①内容の確認(万が一の詐欺の防止・時効の確認)

債権回収会社から手紙が届いたら、焦らず内容を確認することをお勧めします。というのも、架空請求詐欺だったり、時効を迎えている債権の可能性も僅かながらあるためです

A.架空請求詐欺の可能性を排除する

債権回収会社に類似する名称で架空請求詐欺が行われる事例が確認されており、中には「法務省認可特殊法人」「法務省認定特別法人」「法務省認定債権回収業者加盟店」などの実在しない資格を名乗り、法務省から依頼を受けているかのように装うケースも報告されています(参考:法務省:債権回収会社と類似の名前をかたった業者による架空の債権の請求に御注意ください)。

以下にあてはまる場合は、詐欺の可能性があるため注意してください。

- 家族の債務に関する請求や督促(連帯保証人になっている場合を除く)

- 出会い系サイトやアダルトサイトの利用料に関する請求や督促

- 目隠しシールのないハガキでの請求や督促

- 連絡先として多数の電話番号が列挙されている

- 請求書面で、担当者の連絡先として携帯電話が指定されている

- 個人名義の口座が回収金の振込先として指定されている

このような場合、「支払わない場合には裁判になる」「給料や不動産を差押える」「勤務先に集金に行く、出張旅費もあわせて請求する」などの過度な煽りが記載されている場合もありますが、慌ててはいけません。

支払うと取り戻すことは困難な上、更に新たな請求を受けるケースもあります。

不審に思った場合は、まず以下の点について確認してください。

原債権者に債権譲渡の事実があるか確認する

債権回収会社が譲り受けた債権について債務者に取り立てをおこなうには「譲渡人である原債権者から債務者に、債権回収会社に債権を譲渡した旨を通知してもらわなければならない」という決まりがあります。

そのため、正式に債権譲渡された債権であれば、譲渡人である原債権者から債権譲渡した旨を知らせる手紙が送られるはずです。

もし手紙を受け取った記憶がないという場合には、以前借入をした記憶のある会社に連絡して、債権譲渡の事実があるか確認しましょう。

債権はA社→B社、B社→C社という形でいくつもの会社に何度も債権譲渡される場合もあるので、以前借入をした記憶のある会社に連絡したら「債権譲渡はされていたが、債権譲渡先が手紙を送ってきた債権回収会社とは違う会社だった」というケースも考えられます。

その場合は、また債権譲渡先の会社に問い合わせをすれば、次の債権譲渡先を教えてくれるでしょう。

法務省サイトに記載の「営業許可された債権回収会社の番号」に電話し債権譲渡の事実を確認する

基本的に、法務大臣の許可した債権回収会社でなければ債権回収業務をおこなえません。

そのため、架空請求業者を疑う場合はホームページを見て記載された営業許可済みの会社なのかどうかを確認、もし記載されている会社であれば電話をかけて、本当にその会社が送った手紙であるかを問い合わせましょう。

たとえ実在する債権回収会社を名乗っていたとしても、心当たりのない請求の場合には債権回収会社になりすましている可能性もあるため注意が必要です。

参照:法務大臣が債権管理回収業の営業を許可した債権回収会社一覧

他の家族が自分の名義で借金をした可能性はないか探る

「他の家族が自分名義のクレジットカードを勝手に使い込んでいた」など、知らない間に家族が自分の名義で借金をしていたというケースも考えられます。

自分で使ったお金ではなかったとしても、自分名義になっていれば名義人本人に請求が来てしまうため、身に覚えがない請求があった場合には、家族が自分の名義で借金をしていないか一度確認してみましょう。

返済忘れの借金がないか過去の手紙や信用情報をすべて調べる

時には何十年も前に借りて滞納した借金について、債権回収会社から突然督促が来るケースもあります。

本当に返し忘れた借金はないか、過去に送らてきた手紙などを今一度確認するとよいでしょう。

「もしかしたら返し忘れた借金があったかもしれないけれど、どこで借りたかすら全く思い出せない」という時には、信用情報機関に問い合わせて信用情報の取り寄せをするとよいでしょう。

前の項目でも説明しましたが、信用情報機関に問い合わせて自分の信用情報の取り寄せをおこなうと、自分名義のクレジットカードやローンの借入状況について調べられるので、忘れていた借金の情報も確認できます。

B.消滅時効の可能性を排除する

債権回収会社からの請求の中には、消滅時効になっている債務が混ざっている場合も否定できません。

消滅時効になっていれば、支払い義務は法的にはなくなっています。

消滅時効の要件

具体的には「「最終返済日から5年または10年経過している債務」であれば時効消滅になっている可能性が考えられます。

この場合、弁護士に時効消滅の援用手続きを行ってもらうことで、法的に支払い義務を消滅させることができます。

時効の要件についてさらに詳しく知りたい場合は、以下の記事も併せて参考にしてください。

消滅時効になっていれば放置せず確実に時効援用の手続きを

消滅時効になっている場合、そのまま支払いを放置することはお勧めできません。

なぜなら、時効援用の手続きを行わなければ、再度督促が来る可能性もありますし、債権者とさらなるトラブルになることも完全には否定できないからです。

「請求内容と私は関係ない」と主張するには、時効援用手続きを確実に行うことをお勧めします。弁護士に依頼すれば手続きを行なってもらえますので、早めに相談するようにしましょう。

※消滅時効になっているか自分では判断つかないという場合も、一度弁護士に相談してみることをお勧めします。

②支払える場合はすぐに支払う

請求内容が詐欺や時効を迎えているものではなく、かつ現在の資力で支払えるものであれば至急支払いを済ませてください。

このまま放置すれば信用情報にキズがついたり、また給料や財産の差し押さえにより回収される可能性もあります。

放置すればするほど今後厳しい取り立てに合う可能性が高くなりますので、至急支払いを済ませるようにしてください。

③支払えない場合は債務整理の検討を

請求内容に対応するためのお金をどうしても用意できない場合は債務整理手続きを開始することが有効な選択肢となります。

例えば公共料金や有料コンテンツの利用料等であれば、自己破産を行うことで支払い義務がなくなります。

また、借金であれば自己破産の他にも任意整理など、借金を減額した上で返済計画を立て直す手段も残されています。

どう考えても支払いが難しい場合は、今後信用情報にキズがつくことは避けられない状況かと思いますので、現在債務整理手続きを行なったとしても、信用情報にキズがつくことが実質的なデメリットにはなりません。むしろ、早めに債務整理を行うことで、信用情報が回復する時期を早められる可能性が極めて高いです。

ご自身の収入の範囲で払えないものが生じているということは、債務整理を検討すべきタイミングに来ているともいえます。これを機に前向きに債務整理手続きを検討してみてはいかがでしょうか。

債権回収会社から電話で連絡が来た場合も無視せずに対処することが大切

債権回収会社が使う連絡手段は主に郵便ですが、電話番号を知られている場合には電話で連絡してくる場合もあります。

中には一日に何件も着信が入っていたり、勤務先を知られている場合には勤務先に直接電話してくるケースも少なくありません。

郵便や電話を無視すると、自宅を直接訪問して手紙を置いていったり、隣人に債務者の身分証のコピーを見せて、債務者本人がそこに住んでいるか確認するようなケースもあるようです。

前の項目でもお伝えしたように、債権者は債務者の住民票を閲覧することができるため、自宅を訪問するケースは決して珍しくないのです。

このように債権回収会社から連絡が来た場合は、早めに対処しないと隣人や家族、職場の人に知られてしまう危険もあるため、無視せずに一刻も早く対応するようにしましょう。

もしも、債権回収会社からの連絡が来て、怪しいと感じたり不明点などがあれば、弁護士に相談するとよいでしょう。

債権回収会社からの電話を無視すると最終的に裁判になる可能性もある

債権回収会社からの電話を無視してしまうと、周りの人に知られてしまうリスクがあるだけでなく、最終的に裁判に発展するケースも珍しくありません。

仮に裁判になった場合、最終的に債権者が強制執行(財産を差押さえる)の権利を得ることが多く、財産を守るためには裁判に発展する前に対処することが何よりも重要です。

債権回収会社への対応に困ったら早めに弁護士に相談し、適切なアドバイスをもらうとよいでしょう。

身に覚えのない債権回収会社からの電話が来た場合、番号の前の持ち主が債務者だった可能性もある

稀に「そもそも借入をした記憶もないのに債権回収会社の番号からの着信が入っていた」というケースもあります。

身に覚えのない債権回収会社から着信が入る理由としては、以下のような可能性が考えられます。

- 自分が使っている番号の前の持ち主が借入をしており、その債権が債権回収会社に譲渡された

- 番号間違いによる間違え電話

- 家族が自分名義で借入をしている

1.2.の場合には放っておくと何度も電話がかかってきてしまう可能性が高いため、一度債権回収会社にかけ直しをして本人確認し、番号が違っている旨を伝えてあげるとよいでしょう。

3.の可能性がある場合には、前の項目でもお伝えしたとおり、名義が自分である以上名義人本人に請求が来てしまうため、家族に確認し早めに対処するようにしましょう。

債権回収会社からの手紙についてよく驚かれる事項3つ

債権回収会社からの手紙は、突然であり、高額な利息に感じるケースもあります。しかし、以下に事例として紹介するものは正当な請求であることがほとんどです。

①何年も前の債務について回収された

何年も前に滞納していた借金について債権回収会社から手紙が来るケースもあります。「なぜ今更手紙が来るのか?」と疑問に思うかもしれませんが、実は、債権回収会社などが借金の督促をおこなう頻度について、特に法律で定めがあるわけではありません。

借金の督促をいつ・どれくらいの頻度でおこなうかは、各債権回収会社が自由に決めることができるので、何年も前の債務について請求されることは考えられることです。

②引っ越しをしたとたん債権回収会社から手紙が来た

引越しをしたとたん、債権回収会社から手紙が来たという方もいらっしゃるのではないでしょうか。

「債権回収会社はもちろん原債権者にも新しい住所は教えていないのに」と疑問に思うかもしれませんが、実は債権回収会社は住民票を閲覧することができます。

通常、住民票を閲覧できるのは以下のどちらかに該当する場合だけです。

- 本人と同一世帯として住民票に記載されている場合。

- 本人または同一世帯員以外の第三者で、本人または同一世帯員から依頼を受け、請求のための委任状を持っている場合。

しかし正当な理由があれば、本人または同一世帯員以外の第三者で、委任状がなくても、住民票の請求ができます。

第三者でも住民票を請求できる正当な理由の中には、債権者が債権回収のために債務者の住民票を取得する必要がある場合も含まれるため、債権回収会社は債務者の住民票を閲覧できるのです。

③利息が思った以上に高額

債権回収会社から送られてきた手紙を見て、利息の金額があまりに高額なことに驚いた人もいるでしょう。

場合によっては、元本額の2倍3倍の利息を支払うよう請求されるケースも珍しくありません。

実は債権回収会社から請求される主な利息は、支払いが遅れた場合のペナルティとして支払う「遅延損害金」です。

通常、元本以外の金銭は一部の例外を除いて「利息」とみなされます。

名目が「●●手数料」などとなっていても利息として扱われ、利息制限法が適用されます。

利息制限法に従って利息分の請求をする場合、以下のように元本の金額に応じて上限利率が制限されます。

- 元本額が10万円未満の場合、年20%まで。

- 元本額が10万円以上100万円未満の場合、年18%まで。

- 元本額が100万円以上の場合、年15%まで。

これに対し、遅延損害金の上限利率は通常の利息と異なり、上記の利率の1.46倍まで請求可能です。

つまり、遅延損害金の上限利率は以下のようになります。

- 元本額が10万円未満の場合、年29.2%まで。

- 元本額が100万円未満の場合、年26.28%まで。

- 元本額が100万円以上の場合、年21.9%まで。

債権回収会社から手紙が来ていると借金を長い間滞納しているケースがほとんどのため、高額な遅延損害金を請求されることが非常に多いのです。

どんな会社から手紙が来る?主な債権回収会社の一覧

法務大臣の許可した債権回収会社は多く存在します。

以下に各債権回収会社ごとの情報をまとめてますので、各債権回収会社の情報をさらに詳しく知りたい方は各記事を参考にしてください。

アビリオ債権回収会社

アビリオ債権回収会社は、プロミスを扱う消費者金融会社、SMBCコンシューマーファイナンス株式会社の子会社です。個人向け・法人向け問わずさまざまな債権を取り扱っています。

オリンポス債権回収会社

オリンポス債権回収会社は、北海道札幌市にある債権回収会社です。主な取引先は、アプラス・CFJ(アイク、ディックファイナンス、ユニマット)・武富士・ニッシン(NISグループ)・キャスコ(プライメックスキャピタル)などです。

ニッテレ債権回収会社

債権管理・回収業務の他に集金代行業務もおこなう債権回収会社です。銀行カードローンやクレジット支払いだけでなく、家賃・通信販売未納金や携帯・ネット料金、公共料金など取扱う債権は多岐にわたります。

アルファ債権回収会社

アルファ債権回収会社は、新生銀行の100%子会社で、新生銀行グループの信販会社である株式会社アプラスの下、個人向け小口債権の管理・回収や債権管理に関するコンサルティング業務をおこなっています。

エム・ユー・フロンティア債権回収会社

エム・ユー・フロンティア債権回収会社は、三菱UFJフィナンシャル・グループの関連会社で、主に金融機関の債権を取り扱っています。日本学生支援機構からの委託で奨学金の債権回収をすることもあります。

三菱HCキャピタル債権回収株式会社

三菱HCキャピタル債権回収株式会社は、主に奨学金や住宅ローンの債権回収を請け負っています。また民間の企業に加えて、自治体や官公庁の依頼を受けて債権の回収をすることもあります。

SMBC債権回収会社

SMBC債権回収会社は、主に三井住友フィナンシャルグループの債権の回収業務をおこなっています。プロミスやSMBCモビットからの借入や、三井住友銀行から借入れた住宅ローンの滞納をすると、SMBC債権回収会社から通知が届くことがあります。

アイアール債権回収会社

アイアール債権回収会社は、三菱UFJフィナンシャル・グループの子会社で、主に消費者金融「アコム」の債権を取り扱っています。スルガキャピタルやアプラスなどの債権回収も請け負っています。

アウロラ債権回収会社

アルファ債権回収会社は、CFJや三和ファイナンスの債権を取り扱っています。消費者金融だけでなく銀行の借入れも回収していますので、住宅ローンを滞納した場合に通知が届くこともあります。

あおぞら債権回収会社

あおぞら債権回収会社は、主にあおぞら銀行やの債権を取り扱っています。あおぞら債権回収会社から通知が届いたら、内容の真偽を確認して早急に対処することが大切です。

オリックス債権回収株式会社

オリックス債権回収株式会社では、主にオリックスグループのクレジットカードやレンタカー料金の債権を扱っています。住宅金融支援機構とも取引があるため、住宅ローンの滞納により通知が送付されるケースも少なくありません。

ジャックス債権回収サービス株式会社

ジャックス債権回収サービス株式会社は、ジャックスカードをはじめとする同グループの債権をメインに扱う会社です。地方銀行の債権回収も委託されているため、ローン滞納時に通知が届くケースもあります。

株式会社エムアールアイ債権回収

エムアールアイ債権回収会社は丸井グループのサービサーで、エポスカードやスルガ銀行の債権を主に扱っています。「文書請求」「電話連絡」「訪問調査」を組み合わせた督促をおこなうため、届いた通知を放置すると訪問による督促を受ける可能性が高いです。

エー・シー・エス債権管理回収株式会社

エーシーエス債権管理回収はイオングループのサービサーで、銀行カードローンやクレジット支払いだけでなく通信販売未納金や公共料金、国民年金保険料など幅広い債権を扱っています。引越しをしたら以前住んでいた家の電気料金について、請求を受けるケースも珍しくありません。

株式会社セディナ債権回収

セディナ債権回収はSMBCグループのサービサーで、SMBCグループの他、セディナ・オーエムシーカード・セントラルファイナンス・クオークなどの債権を扱っています。本社が東京、本店が名古屋にあるため、名古屋の住所や電話番号から連絡が来る場合もあります。

ジェーピーエヌ債権回収株式会社

ジェーピーエヌ債権回収株式会社は、主にクレディセゾンを始めとする多数のクレジットカード会社から委託されて債権管理・回収をおこないます。また封書だけでなくSMSやハガキ、自宅訪問でも督促をおこなうのが特徴です。

パルティール債権回収株式会社

パルティール債権回収株式会社は、楽天カード・アプラス・トヨタファイナンスなど多数のクレジットカード会社や消費者金融から委託・譲渡されて債権回収をおこないます。ときには、武富士(TFK)のように、すでに倒産した会社の債権回収をおこなうケースもあります。借金取立てのために自宅訪問や勤務先への督促電話も積極的におこなう会社なので注意が必要です。

保証協会債権回収株式会社

保証協会債権回収株式会社は、全国各地の信用保証協会から委託を受けた債権を取り扱っています。多くの債権回収会社と違い、銀行や貸金業者といった他の金融機関からは委託を受けないのが特徴です。

アトリウム債権回収サービス

アトリウム債権回収サービスは、不動産会社「アトリウム」の子会社で、セゾンカードでおなじみの「クレディセゾン」とは孫会社の関係にあります。主に不動産担保ローンの借金取立てを代行したり、セゾンカードなどの取立てを委託される場合もあります。

日本債権回収株式会社(JCS)

日本債権回収株式会社(JCS)は、株式会社オリエントコーポレーションの子会社として、債権の管理・回収などをおこなっています。「催告書」「お電話のお願い」「債権譲渡譲受通知書」などの名目で通知を送ってきたり、郵便物だけではなくSMSでも通知を送ってくるのが特徴です。

まとめ

ずっと前から滞納していて、いままで全く連絡がなかったのに、突然債権回収会社からの手紙が送られてくるケースは珍しくなく、驚いたり不安に思った人もいるでしょう。

特に、原債権者が債権を譲渡した時や債務者が住民票を移したタイミングで、債権回収会社からの手紙が送られてくる場合が多いようです。

債権回収会社からの手紙を受け取ったら、発送元と郵送方法を確認して、すぐに弁護士に相談し早急に対処することをおすすめします。

対処するタイミングが早いほど、自分の希望に沿った解決策を選べる可能性が広がることでしょう。

債権回収会社からの手紙のよくある質問

債権回収会社とは何ですか?

債権回収会社は元の債権者から委託されて債権の管理回収をおこなう会社です。時には自宅訪問や近所への聞込みなどもおこない、銀行やクレジットカード会社などよりも積極的に借金の取立てをおこないます。

聞き覚えのない「債権回収会社」という会社から手紙が来ました。なぜですか?

元の債権者が自社で回収困難と判断した債権は、債権回収会社に債権譲渡や回収委託され、債権回収会社から債務者へ手紙が届きます。債権回収会社から手紙が届くということは、借金の滞納やクレジットカードの未払いなどがある可能性が高いです。

債権回収会社から手紙が来ました。どうすればよいですか?

債権回収会社は銀行やクレジットカード会社に比べて、分割払いの交渉に応じてくれにくい場合が多く、基本的に残金一括での返済を求めてきます。金額が大きく一括返済が難しい場合は、法律事務所へ相談するのがよいでしょう。

借金やクレジットカードの未払いがないのに債権回収会社から手紙が来ました。なぜですか?

債権回収会社は公共料金や家賃、携帯料金の集金代行などもおこないます。そのため、借金やクレジットカードの未払いがなくても債権回収会社から手紙が来ることがあります。

債権回収会社から督促を受けても、借金が時効になっていれば払わなくてよいと聞きました。借金が時効になる条件が知りたいです。

借金は最終返済日から5年経過すると時効を迎えます。ただし時効を迎えると自動的に借金が消滅するのではなく、時効援用という手続きをすることで返済義務がなくなります。時効援用は自分でおこなうと失敗する可能性が高く、法律事務所へ相談して慎重におこなうことをおすすめします。

>>【相談無料】時効援用について相談できる弁護士はこちら