債権差押命令とは「債権者による財産差押えを裁判所が認めた」ことを知らせる通知

借金を滞納して裁判所から通知が届いていたのに放置してしまうと、債権差押命令という通知が裁判所から届くことがあります。

債権差押命令が届いたということは債権者が裁判の結果、債務名義を取得し債務者の財産などを差し押さえて、債権を強制的に回収できるようになったことを意味しています。

また、債権差押命令の中には主に以下のような書類が入っています。

- 当事者目録:債権者・債務者・第三債務者の氏名・住所が記載された書類

- 請求債権目録:請求対象となる債権の金額や内訳について記載された書類

- 差押債権目録:差押え対象の財産について記載された書類

※第三債務者・・・債務者に対して何らかの支払義務を負っている人。主に、預金を預けている銀行や勤め先の会社などを指す。

債権差押命令が届いたら、すぐに「差押債権目録」を確認することが大切です。

その理由を次の項目から詳しくお伝えします。

\ 債務整理で差し押さえストップ! /

債権差押命令が来たら「差押債権目録」で何を差し押さえられるのか確認しよう

債権差押命令が届いたら、まずは中に入っている「差押債権目録」で何が差押えの対象になっているのか確認しましょう。

債権差押命令で差押えの対象になる財産は、主に以下の2つです。

上記以外にも、持ち家などを所有している場合は所有不動産が強制競売にかけられる可能性もあります。

差押えの対象とする財産は債権者自身で探す必要があるため、基本的に申込みの際に登録した勤め先や口座以外は差押えを免れる可能性が高いです。

しかし、債権者は住民票を閲覧することができるので自宅が持ち家の場合は差押え対象になる可能性がありますし、住所から利用しそうな銀行・支店を割り出して手当たり次第に差し押さえるケースもあります。

また、中には住民票から自宅を調べ、自宅から尾行して勤め先まで調べる債権者もいるので注意が必要です。

何を差し押さえるかは債権者の判断によるためこの限りではありませんが、価値が低い財産をむやみに差し押さえても費用倒れになることもあるため、よほど調査して価値があると判断しない限りは家財道具やその他の商品を差し押さえる可能性は低いといえます。

次の項目から、銀行口座と給料のそれぞれが差押え対象になった場合について詳しく解説します。

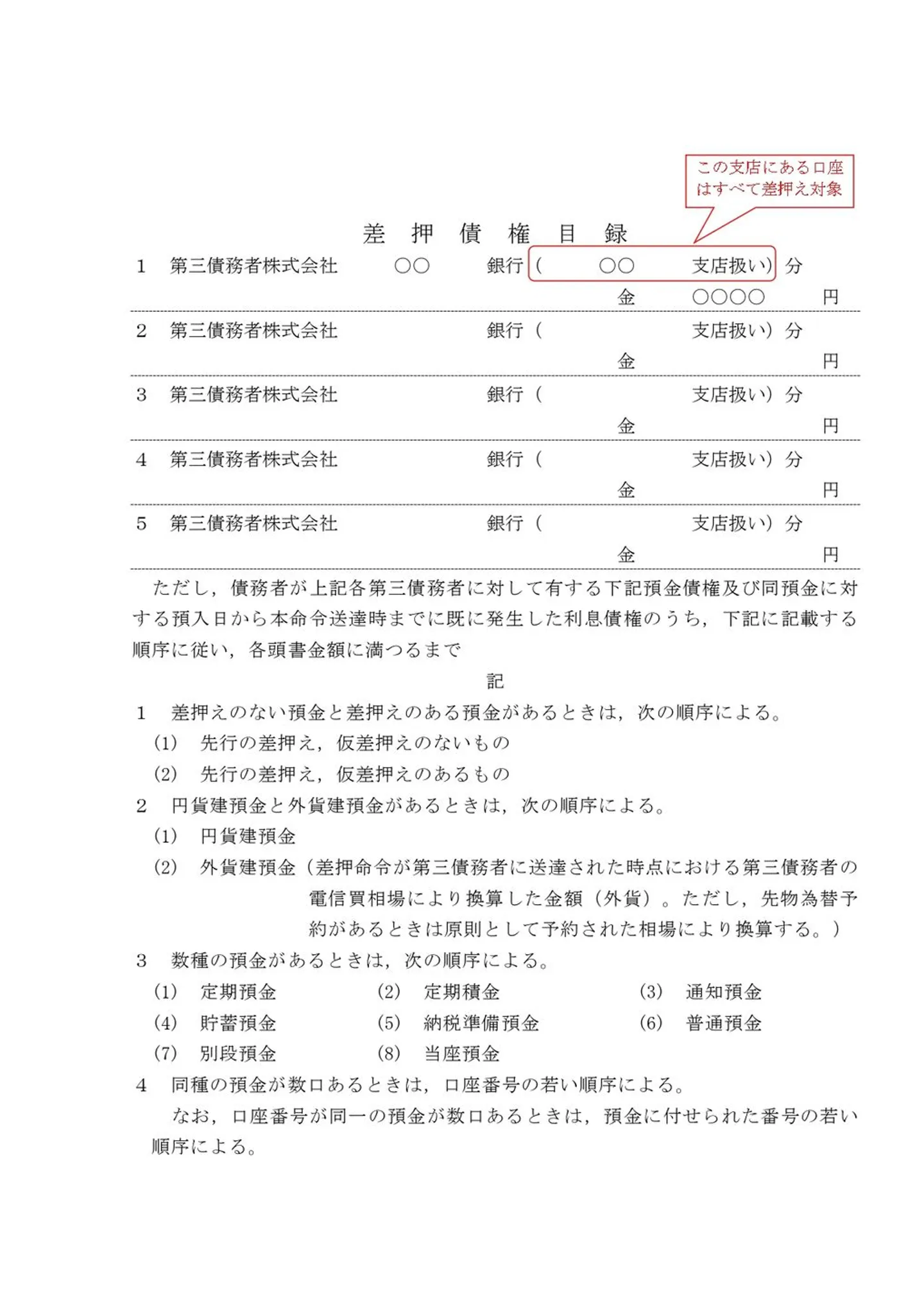

口座差押えの場合、差押債権目録に記載された銀行・支店の口座が差し押さえられる

差押え対象が銀行口座の預金だった場合、まずは対象の銀行が「ゆうちょ銀行以外の銀行」と「ゆうちょ銀行」のどちらかを確認してください。

対象の銀行がゆうちょ銀行以外の銀行だった場合は、差押債権目録に記載された支店の口座だけが差押え対象となるため、同銀行の別支店に口座があっても差し押さえられることはありません。

しかし債務名義は一度取得すると10年間有効で、さらに一度差押えが行われると、10年間の有効期間がリセットされます。

債務名義が有効な限り債権者は何度でも差押えができるため、まだ差し押さえていない銀行口座の存在を知られてしまうと後から追加で差押えを受ける可能性もあります。

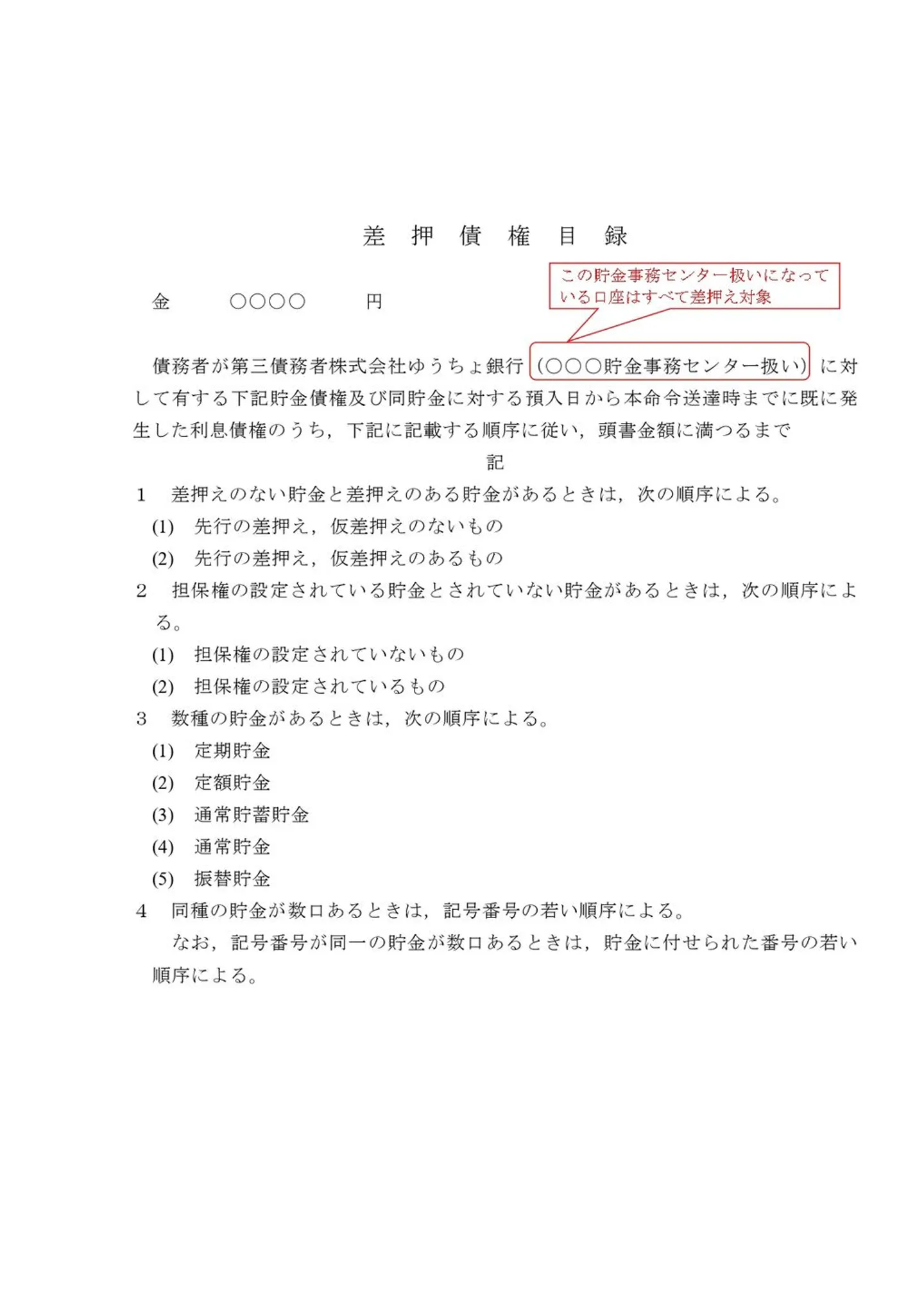

また、対象の銀行がゆうちょ銀行だった場合は、差押債権目録に記載された貯金事務センター扱いになっている口座が差押え対象となります。

自分の口座がどこの貯金事務センター扱いになっているかは、口座情報の「記号・番号」のうち「記号の2・3桁目」を見ることで確認できます。

ゆうちょ銀行に口座がある人は、以下のサイトを参考に自分の口座がどこの貯金事務センター扱いになっているか確認してみましょう。

参照:残高証明書発行請求に関する担当貯金事務センター送付先一覧

給料差押えの場合、勤め先にも通知が行き毎月手取りの1/4が差し押さえられる

差押え対象が給料だった場合、第三債務者となる勤め先にも債権差押命令が届きます。

差押えの対象となるのは給料全額ではなく、以下の範囲が毎月の給料から天引きされます。

- 毎月の給料:通勤手当・所得税・住民税・社会保険料を除いた残額の1/4

- 各期の賞与:所得税・住民税・社会保険料を除いた残額の1/4

ただし、上記残額が月額44万円を超える時は、その残額から33万円を除いた全額が差押え対象です。

手取り24万円の場合:24万円×1/4=6万円 ⇒ 6万円が差押え対象

手取り50万円の場合:50万円-33万円=17万円 ⇒ 17万円が差押え対象

さらに退職した時は、退職金から所得税・住民税を差し引いた残額の1/4が差し押さえられます。

ただし、債務者が差押え先の会社を既に退職している場合などは差押えができません。

しかし前の項目でもお伝えしたとおり、債務名義が有効な限り債権者は何度でも差押えができるため、新しい勤め先を知られてしまうと後から追加で差押えを受ける可能性もあります。

\ 債務整理で差し押さえストップ! /

債権の一部を返済すると「取下書」が届くことも

稀に債権差押命令が届いた後に「取下書」という書類が届くことがあります。

これは債権者が債務名義を取得した後に、債務者が借金を一部返済するなどした場合に届くもので、返済分は請求対象の債権から除外するという内容です。

取下書が届いた場合には取下げの範囲を必ず確認しましょう。

取下げの範囲が「申立ての全て」ではなく「既に取り立てた分を除くその余」などとなっている場合には、差押えが止まったわけではないので注意が必要です。

債権差押命令手続きの流れ

債権差押命令はどのような流れで債務者の手元に届くのでしょうか。

また、債権差押命令が債務者に届いた後はどのように手続きが進んでいくのでしょうか。

次の項目から、債権差押命令手続きの一連の流れをお伝えします。

債権者からの申立てを受けて裁判所が債権差押命令を発令する

まずは債権者が裁判所へ債権差押命令申立書を提出します。

債権差押命令申立書が提出されると、裁判所が債権差押命令を発令します。

裁判所による債権差押命令の発令によって、債権差押命令の手続きが開始します。

発令から1週間程で第三債務者へ債権差押命令が送付される

裁判所により債権差押命令が発令されてから約1週間程で、第三債務者へ債権差押命令の正本が送付されます。

債権差押命令を受け取ると、それ以降、第三債務者は債務者にお金を支払うことができません。

また、債権差押命令を受け取った第三債務者(銀行・会社など)は「支払いに応じるか否か」や「差押対象の財産の有無」などについて記載した陳述書を2週間以内に提出します。

提出先は、裁判所と債権者です。

第三債務者の後に債務者へ債権差押命令が送付される

第三債務者へ債権差押命令が送達されたことを確認すると、裁判所が債務者に対して債権差押命令の正本を送付します。

なぜ第三債務者→債務者の順で債権差押命令が送付されるのでしょうか。

これには、先に債務者へ債権差押命令が送達されることで、債務者によって預金の引出しなど財産の処分・隠匿がおこなわれ、債権者の利益が害されることを防ぐ狙いがあります。

債務者に差押命令が送達されてから4週間経つと差押えが可能になる

債務者への債権差押命令の送達後、債務者へ債権差押命令が送達された日を記載した送達通知書を裁判所が債権者へ送付します。

債務者に債権差押命令が送達された日の翌日から4週間を経過すると、債権者は第三債務者に対して差押えた財産を直接請求できます。

差押えによって債権を全額回収できた場合は、裁判所へ取立完了届を提出して手続きは終了です。

ただし、債権の一部しか回収できなかった場合は、債権者は債務者に対し債権の未回収分について改めて請求することが出来ます。

\ 債務整理で差し押さえストップ! /

債権差押命令を無視すると差押債権目録に記載された財産が差押えられる

債権差押命令が届いてもどうしたらよいかわからず、放置してしまう人もいるかもしれません。

しかし、債権差押命令が届いたのに何もせず無視してしまうと、前述した差押債権目録に記載された財産が差押えられます。

また、今回の差押えが空振りに終わった場合でも、返済しなければならない債務は残っているため、また差押えを受ける前に債権者と返済についての話合いなどが必要になります。

債権差押命令が届いた後の和解は極めて困難ですが、可能性はゼロではありません。

次の項目から「債権差押命令が届いた後に和解できる可能性はどれくらいあるのか」についてお伝えします。

債権差押命令の受取後4週間以内なら和解できる可能性もある

前述したように、債権者が第三債務者に対して差押えた財産を直接請求できるようになるのは、債務者に債権差押命令が送達された日の翌日から4週間を経過した後です。

そのため、債権差押命令が届いていても差押えが実行される前であれば、債権者と和解し分割返済などを認めてもらえる可能性もあります。

ただし、実際に分割返済などを認めてもらうのは極めて困難といえます。

もし和解後に債務者が再び滞納した場合、債権者は改めて手間と費用をかけて差押えの手続きをしなければならないからです。

特に、既に債務者の給料を差押えできることがわかっている場合、そのまま差押えをすれば債権者は毎月一定額を確実に回収できます。

そうなると、差押えをやめてわざわざ不確実な債務者による任意の分割返済を選択するメリットはないといえるのです。

なお、差押える財産がなく空振りに終わった場合は、債権者は債権を回収できる見込みがないので、分割返済などの話合いに応じてくれる可能性は高いといえます。

実際に和解できる可能性があるかどうかは、法律事務所へ直接相談して弁護士や司法書士に判断してもらうとよいでしょう。

債権差押命令の受取後に取下げはできるのか?

債権差押命令が届いた後に、債権差押命令の申立てや差押えを取下げてもらうことは可能なのでしょうか。

以下のような場合は、債権差押命令の申立てや差押えが取下げとなる可能性があります。

- 債務者が債権者へ任意で返済したとき。

- 債務者と債権者の間に示談が成立したとき。

- 差押債権が存在しなかったとき。

- 取立てが困難、または取立てできる見込みがないとき。

- 債権者の都合により差し押さえを継続する必要がなくなったとき。

前述したように、債権者が債務名義を取得した後に債務者が借金を一部返済するなどした場合は、債権差押命令の申立てや差押えが取下げられ、債務者のもとに取下書が届きます。

返済分は請求対象の債権から除外されるので、借金の一部を返済した場合は未返済の金額に対して債権差押命令の申立てや差押えが続行されます。

もちろん、借金の全額を返済した場合は債権差押命令の申立てや差押えが完全に取下げられるでしょう。

しかし、実際には借金の全額はもちろん一部であっても返済するのが難しい状況の人がほとんどです。

その場合、自己交渉で債権者に債権差押命令の申立てや差押えを取下げてもらうことは可能なのでしょうか。

次の項目からそれぞれ詳しくお伝えします。

自己交渉で取下げてもらうのは極めて難しい

自分で債権者と交渉し、債権差押命令の申立てや差押えを取下げてもらうのは極めて困難といえます。

債権差押命令の手続きを経て財産を差押えるには手間も費用もかかります。

手間や費用をかけてまで債務者の財産を差押えようとしているということは、債権者はそれだけ本気で債権の回収のために動いているということです。

もしくは、差押えさえできれば確実に債権を回収できる見込みがあるということでしょう。

このような状況では、借金を一括で返済できるなど、債権者にとって財産を差押えるよりも良い条件でなければ和解は困難だといえます。

債権差押命令の受取後すぐに法律事務所へ相談すれば取下げてもらえる可能性もある

前述したように、債権差押命令が届いた後に自分で債権者と交渉し、債権差押命令の申立てや差押えを取下げてもらうのは困難です。

しかし、受取後すぐに法律事務所へ相談することで、差押えが実行される前であれば債権者と和解し分割返済などを認めてもらえる可能性もあります。

和解となれば、差押えも取下げてもらえるでしょう。

またもし、差押えが実行された後でも、法的強制力のある個人再生や自己破産を申立てて手続きが開始されれば、給与の差押えを中止・解除できます。

どのような方法が最適かは個々の状況によるので、債権差押命令が届いたらできる限り早く法律事務所へ相談することが大切です。

\ 債務整理で差し押さえストップ! /

債権差押命令の自己対応は極めて難しい

債権差押命令を受け取った場合、一番の解決策は残金一括返済ですが、ほとんどの人が一括返済は難しい状況でしょう。

しかし、債権者に対して自分で分割交渉しようとしても取り合ってもらえない可能性が高く、万が一分割返済に応じてもらえたとしても完済まで高額な利息も合わせて支払うよう要求されます。

その他にも、債権差押命令が来てからの自己対応にはさまざまなリスクがあるため、まずは弁護士の力を借り、早めに対処することが先決です。

自己対応のリスクについては、次の項目から詳しく解説していきます。

分割交渉の際に今の勤め先や預金のある口座を知られると差し押さえられてしまう

前の項目でもお伝えしたとおり、債務名義が有効な限り債権者は何度でも差押えができるため、債権者と自己交渉する際うっかり今の勤め先や預金のある口座を教えてしまうと差押えを受けてしまいます。

また、分割返済を認める条件として今の勤め先や預金のある口座の情報開示を求められる可能性もあります。

時効援用で返済義務をなくそうとしても、既に時効が中断している

長く滞納している借金であれば時効援用することで払わなくて済む場合もありますが、債権者が債務名義を取得した時点で時効は既に中断しており、そこから10年経たないと時効は成立しません。

また前の項目でもお伝えしたとおり、債務名義は一度取得すると10年間有効で、債務名義が有効な限り債権者は何度でも差押えができます。

しかも有効期間中に差押えが実行されるとその時点から10年間に有効期間が変更されるので、これを繰り返すことで有効期間を無限に延ばすことが可能です。

そのため、債権差押命令が来てから時効成立を狙うのはかなり難しいでしょう。

裁判所に範囲変更の申立てをしても認められる可能性が低い

範囲変更の申立てとは、債務者の申立てによって差押えの範囲を変更(減縮)するかどうか裁判所が決定する制度です。

範囲変更の申立てが認められるのは、たとえば生活保護費や公的年金などの公的給付の振込口座が差し押さえられるなど生活が成り立たなくなる場合で、また返済しなければならない債務が減るわけではありません。

むしろ完済までの期間が延びることによって、遅延損害金が増えることもあるので注意が必要です。

債権差押命令が来たら債権者に連絡する前に弁護士や司法書士に相談しよう

債権差押命令が来てからの自己対応や時効援用は極めて難しいため、一括返済が難しい場合は早めに弁護士や司法書士に相談することをおすすめします。

一括返済するために自分でどうにか金策を考えるよりも、弁護士や司法書士の力を借りたほうが後々のメリットが大きいです。

今現在返せないのであればこの先もずっと日々金策を考えるしかなく、債権差押命令まで来てしまった段階だと債権者はこれ以上待たずに債権の差押えを実行します!(差押えを裁判所が認めたということをお忘れなく)

\ 債務整理で差し押さえストップ! /

弁護士や司法書士に依頼した場合の解決策、債務整理3つの方法

弁護士や司法書士に依頼した場合、主に以下の3つの方法で解決します。

| 任意整理 |

借金を無理なく払える金額で月々分割して返済できるように、弁護士や司法書士が業者と直接交渉する。 |

| 自己破産 |

裁判所を通して行う手続きで、一部の自由財産を除き資産を全て手放す代わりに、借金の支払いを免除してもらう。 |

| 個人再生 |

裁判所を通して行う手続きで、原則として資産を手放さずに借金を最大1/10に圧縮し、3~5年で分割して完済を目指す。 |

ただし、既に今の勤め先の給料を差し押さえられることが決まっている場合には、債権者が交渉に応じてくれないため任意整理で解決することができません。

今の勤め先の給料を差し押さえられた場合には、勤め先を変えるか自己破産や個人再生など法的強制力のある手続きで解決することをおすすめします。

\ 債務整理で差し押さえストップ! /

任意整理・自己破産・個人再生についてさらに詳しく知りたい場合は、以下の関連記事を参考にしてください。

10年以上前からの借入なら過払金がある可能性も

「2010年6月18日以前」から借入している場合、過払金が発生している可能性があります。

弁護士や司法書士に相談すると、過払金が出る可能性があるかだけでも簡単に調べてもらえるので、借入開始時期が曖昧な場合なども、一度相談してみることをおすすめします。

まとめ

債権差押命令が来てから自己対応で解決するのは難しく、給料差押えを受けてしまうと任意整理での解決も難しくなってしまいます。

しかし、債権者の差押えが空振りに終われば、まだ交渉の余地は残されているので、慌てず弁護士や司法書士に相談して状況に合わせた最善の解決策を提案してもらうとよいでしょう。

また万が一給料差押えを受けてしまい任意整理が難しくても、自己破産や個人再生などの法的手続きを取れば、借金問題の解決は十分に可能です。

場合によっては勤め先を変えることも視野に入れて検討してみましょう。

いずれにせよ、即対応することで自分の希望に合った解決策を選べる可能性が広がります。

まずは一度弁護士や司法書士に相談し、適切なアドバイスをもらうとよいでしょう。

債権差押命令のよくある質問

「債権差押命令」という通知が届いたのですが、これは何ですか?

債権差押命令とは、裁判所が債権者に対して債務者の財産の差押えを認めたことを知らせる通知です。

債権差押命令が届いたということは債権者が裁判の結果、債務名義を取得し債務者の財産などを差し押さえて、債権を強制的に回収できるようになったことを意味しています。

債権差押命令では何が差押えられてしまうのですか?

同封の「差押債権目録」で確認できます。基本的には銀行の預金口座や給料が差押えられることが多いです。

債権差押命令が届いたのですが、債権者に連絡したら取り下げてもらうことはできませんか?

自己交渉では借金の一括返済をする以外で債権差押命令を取り下げてもらうのは難しいでしょう。

受取後すぐに法律事務所へ相談することで、差押えが実行される前であれば債権者と和解し分割返済などを認めてもらえる可能性もあります。

債権差押命令が届いたのですが、今からでも債務整理できますか?

はい、できます。

債権差押命令が届いてすぐであれば、どの債務整理手続きを取ることも可能です。

しかし、すでに勤め先の給料を差押さえられている場合は、自己破産や個人再生など法的強制力のある手続きで解決することをおすすめします。

当サイトでは、債務整理に力を入れる弁護士を紹介しているので、債権差押命令が届いたらなるべく早く無料相談を利用するとよいでしょう。

STEP債務整理「債務整理に力を入れるおすすめの弁護士を紹介」

債権差押命令で給料が差押えられると記載があるのですが、すべての給料が差押えられてしまうのですか?

債権者が差押えできる給料は原則、総支給額から社会保険や年金、各種税金などを引いて支給される手取り額の1/4までです。

ただし、手取り額が44万円を超える場合、33万円を超える金額はすべて差押えが可能となっています。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-