FXで作った借金は自己破産できる

FXで作った借金でも、自己破産による免責は可能です。免責が認められれば、FXで作った借金をすべて帳消しにできます。

ただし、FXは原則として免責が認められない「免責不許可事由」にあたります。それでも自己破産ができるのは、裁判官には免責不許可事由に該当しても免責を決定できる権限があるからです。

つまり、FXで自己破産をおこなうには、裁判官に反省の態度を示して免責を認めてもらうことが重要となります。

本来は免責不許可になるが裁判官による「裁量免責」で自己破産が認められる

本来、FXのような投機による債務は、自己破産の免責が認められません。

破産法の第252条1項には免責不許可となる事由があげられており、FXは条文の「その他の射幸行為」にあてはまります。

浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

引用元:e-Govポータル「破産法第252条1項4号」

しかし、続く第252条2項では、不許可事由にあてはまるときも裁判官の裁量で免責を許可できるとしています。

前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。

引用元:e-Govポータル「破産法第252条2項」

実務上はほとんどのケースで免責が認められ、不許可となるのは破産者が財産を隠そうとしたときや、借金をする最初の段階で踏み倒す計画をしていた場合などです。

破産者が悪意を持って利益を得ようとしない限り、裁量免責はおおむね認められるでしょう。

「ロスカットの損失」「資金調達の借り入れ」どちらも自己破産が可能

FXで自己破産を検討するケースには、大きく2つの理由があります。

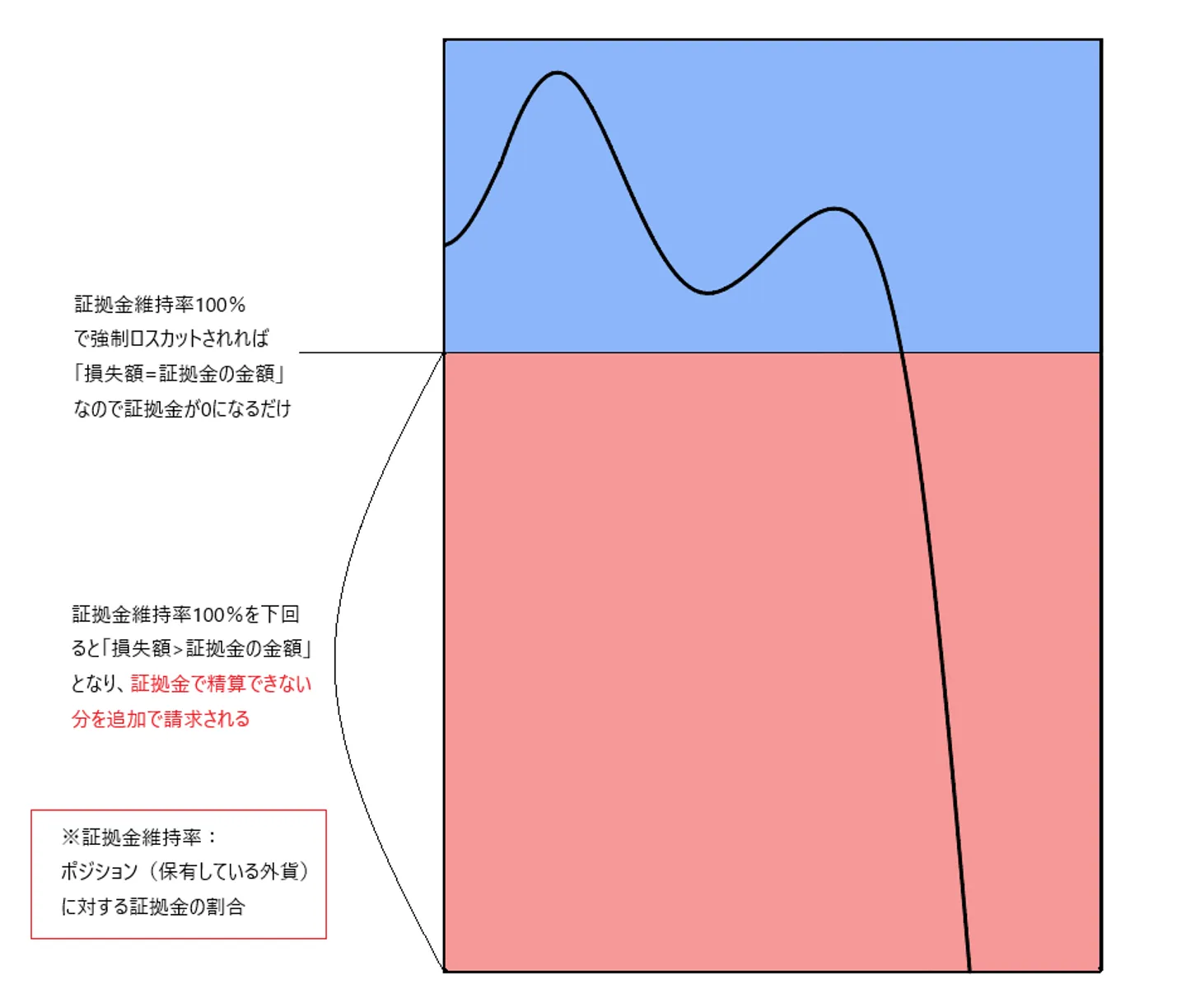

1つは相場に激しい変動があり、大きな損失を抱えたままロスカットになるという理由です。

FXは証拠金と呼ばれる元手にレバレッジをかけ、本来よりも大きな金額で取引します。10万円の元手でも100万円の取引が可能で、利益は大きくなりますが損失も同じく大きくなります。

そのため、FX業者は損失額が証拠金額を超えないように強制ロスカットをおこないます。しかし、相場が乱高下すると強制ロスカットが間に合わず、損失額が証拠金を大きく超えた値段で決済されてしまうのです。

もう1つの理由は、単純にFXの資金を借金して用意するケースです。

最初の元手から借金する人もいれば、ロスカットを避けるために追加の証拠金を借金する人もいるでしょう。金融業者から借り入れているパターンや、家族や知人などから借りているパターンもあります。

ロスカットによる損失も、金融業者や個人間での借り入れも、どちらも自己破産の申し立てが可能です。免責が認められれば、返済の義務を免除できます。

FXの自己破産手続きは財産調査をおこなう「管財事件」が基本

自己破産手続きは、大きく「管財事件」と「同時廃止」にわけられます。

管財事件とは、裁判所によって選任された破産管財人が破産者の財産を調査・管理して債権者に分配する、自己破産手続きの基本形態です。財産の調査と分配が終わってから、残った債務を免責するという流れになります。

一方、同時廃止は自己破産開始と同時に免責をおこない、破産管財人による調査・分配はありません。

管財事件と同時廃止のどちらになるかは裁判所が決めるため、自分では選択できません。しかし、免責不許可事由にあてはまる場合、ほとんどのケースで管財事件となります。

同時廃止は簡略的な手続きなので、裁量免責にできるかどうかの判断材料が少なくなるためです。管財事件なら時間をかけて、破産管財人の客観的な意見を聞きながら免責してもよいかを判断できます。

同時廃止と管財事件のより詳しい解説は、別の記事でも解説しています。

資料の準備を徹底すれば「同時廃止」で簡易的な手続きになる可能性もある

管財事件のデメリットは、同時廃止より時間がかかることと、予納金が同時廃止と比べて高いことです。

同時廃止ならおおむね3~6ヶ月で免責が認められますが、管財事件は1年以上かかるケースもあります。

予納金の金額は同時廃止の場合は1~5万円なのに対し、管財事件では50万円以上です。

同時廃止と管財事件の中間である「少額管財事件」という手続きもありますが、それでも予納金は20万円以上です。また、少額管財事件は裁判所によっては運用していない場合もあります。

すでに解説したとおり、同時廃止か管財事件かは自分で選べません。しかし、申立書の書き方や添付する書類によっては、同時廃止で裁量免責を認める裁判所もあります。

「免責不許可事由がある=管財事件」と定める法律はないため、申し立てる裁判所の運用次第となります。住んでいる地域や各自の状況によって用意する資料も変わるため、債務整理に詳しい弁護士に相談して、しっかりと戦略を練るのが重要です。

自己破産を受けられなくなるケースに注意

FXでも自己破産は可能ですが、自身の行動次第で免責不許可になるケースもあるため注意が必要です。

例えば、自己破産の手続きを進めている最中に、再びFXを始めてしまうと、免責不許可になる恐れがあります。

また、FX以外にも複数の免責不許可事由がある場合、裁判官の印象が悪くなり、裁量免責を受けられない可能性が上がります。

それぞれのケースが具体的にどんなものなのか、詳しく見ていきましょう。

1.手続き中にFXを再びおこなった場合

裁量免責の判断で重要視されるのは、債務者が借金を作ったことを反省しており、生活再建に向けて誠実に努力できるかという点です。

FXで借金を作ったにも関わらず、自己破産の手続きをしている間に再びFXに手を出すようでは、反省していないとみなされても仕方ありません。

裁量免責は裁判官の判断によるところが大きく、つまりはどれだけ裁判官に反省の態度を示せるかが大切となります。確実に裁量免責を受けるためには、FXはきっぱりと辞めることが大切です。

信念をもって生活を改めれば、裁量免責を受けられるだけでなく、自己破産後の生活再建もスムーズにいくでしょう。

2.FX以外にも免責不許可事由がある場合

FX以外にも免責不許可事由にあてはまる場合、悪質な債務者とみなされ、裁量免責を受けにくくなってしまいます。

FX以外の免責不許可事由は、下記に挙げるとおりです。

| 免責不許可事由 |

概要 |

| 財産を不当に減少させる行為 |

悪意をもって自身の財産を過少申告したり、隠匿や損壊などで価値を減らすようなこと。 |

| 不当な債務負担行為・処分行為 |

違法な闇金で借り入れたり、クレジットカードのショッピング枠を利用して購入した品物を安価で売却して換金する(いわゆるクレカの現金化)ようなこと。 |

| 特定の債権者に偏った支払いをする行為 |

複数の債権者がいるのに、特定の債権者にだけ返済すること。このような行為を偏頗(へんぱ)弁済という。 |

| 特定の債権者に偏った支払いをする行為 |

複数の債権者がいるのに、特定の債権者にだけ返済すること。このような行為を偏頗(へんぱ)弁済という。 |

| 浪費やギャンブルによる借金 |

賭博や浪費などで収入に見合わない支出をすること。FXもこれにあたる。 |

| 詐術による信用取引 |

支払いを滞納しているなど「自己破産になる可能性」が高い時期や、実際に自己破産の手続きを進めているときに、これらの事実を隠して債権者から借入などをおこなうこと。 |

| 業務や財産に関する書類の隠匿 |

帳簿など業務や財産に関する書類を、隠したり偽造したりすること。 |

| 債権者名簿を偽ること |

悪意をもって、虚偽の債権者名簿・債権者一覧表を提出する行為。 |

| 裁判所への説明拒否や虚偽の申告 |

裁判所の調査に対して、説明を拒んだり偽ったりすること。 |

| 管財業務の妨害行為 |

破産管財人の業務を妨害したり、指示に従わない行為。 |

参照:e-Govポータル「破産法第252条」

これらの行為が複数見られる場合、裁量免責を受けられない恐れがあります。

ただし、実際は自己破産に至った経緯や理由など複数の要因が見られるため、ケースバイケースで判断されることは覚えておきましょう。

最終的な判断は裁判官がおこないますが、経験豊富な弁護士・司法書士であれば、個々の事情に応じて自己破産ができるか見込みを立てることもできます。自己破産ができるか不安な人は、まずは借金問題に強い弁護士や司法書士に相談してみましょう。

【無料相談】借金問題の専門家に自己破産できるか聞いてみよう

免責を認めてもらうためにも債務整理に強い弁護士に相談することが大切

自己破産は住所地の裁判所に申し立てるため、どこに住んでいるかで申請時の戦略も変わります。

自己破産は法律上、自分でも申請可能です。しかし、申請書の書き方や資料の用意など、難易度は非常に高いといえるでしょう。

弁護士に依頼すれば、そういった準備のアドバイスや代行をしてくれます。各裁判所の運用における特徴も把握できるため、FXによる自己破産でも同時廃止を目指せるかもしれません。

なにより、弁護士に依頼すると「受任通知」が債権者に送られ、債務者と直接連絡を取ることを禁じられます。

以後のやり取りはすべて弁護士を間に挟んでおこない、督促や取り立てが来なくなるため、精神的な負担がなくなります。

弁護士の選び方は、債務整理の取り扱い実績が豊富かどうかがポイントです。弁護士も事務所によって特徴があり、債務整理や刑事事件の弁護など、ジャンルによって得意・不得意があるのです。

当サイトでも借金問題の解決に力を入れる弁護士を紹介しているので、気軽に無料相談を受けてみましょう。

【無料相談】債務整理に強い弁護士はこちら

「2回目の自己破産」も可能だが条件は厳しくなる

「過去に自己破産をしたから、2回目はできないのでは」と不安に思う方もいますが、そんなことはありません。自己破産に回数制限はなく、理論上は何回でも免責可能です。

ただし、条件も厳しくなります。免責不許可事由の1つに「前回の免責から7年以内」というものがあるため、7年の期間を開けなければ免責が認められません。

また、前回と同じ理由で自己破産を申し立てると、裁判所の判断は厳しくなります。1回目の自己破産をしっかり反省しているか、借金をしないように努力したかを見られるためです。

このように、2回目の自己破産はハードルが高くなるのも事実です。しかし、免責の可能性も0ではありませんので、1人で悩まずに弁護士へ相談するのをおすすめします。

参照:e-Govポータル「破産法第252条1項10号」

免責を認めてもらうためには免責調査への誠実な協力が重要

FXによる自己破産で裁量免責を勝ち取るには、申し立てる本人が「返済できないほど債務を大きくしたこと」を反省しているかが重要です。

反省を示すには、裁判所や破産管財人の調査に積極的に協力するのが一番です。弁護士と相談しながら書類を提出し、自己破産に至った経緯を包み隠さず報告しましょう。

反省文や今後借金を作らないための対策を、書面に起こして提出するケースもあります。

自己破産の仕方や必要書類は、下記の記事も参考にしてみてください。

免責調査で見られる内容

管財事件の場合、破産管財人の免責調査が大きな判断材料となります。破産管財人は客観的に情報を判断しますが、申立人に反省の態度があるかも見ているため、心証を悪くしないよう気をつけましょう。

免責調査では、以下の内容がおこなわれます。

- 申立書や添付資料の精査

- 申立人からの聴取

- 郵便物の開封

- 関係者に対する資料提出依頼

聴取で他の調査からわかる事実と整合性が取れていないと説明義務違反となり、それ自体が免責不許可の事由になります。

繰り返しになりますが、免責の許可をもらうためにはなによりも「誠実な対応」が重要です。

参照: e-Govポータル「破産法第252条1項8号」

FXの取引明細も用意しよう

FXや株式取引の場合、取引の履歴がわかる明細も必要です。

各FX業者から書面で送ってもらうか、Webサイト上の取引履歴をプリントアウトしましょう。

損失のあるFX口座だけではなく、所有するすべてのFX口座のものが必要です。弁護士に相談する前にあらかじめ準備しておけば、申し立てもスムーズにできます。

自己破産がだめでも借金を減らす方法はある

7年以内に自己破産をしているなど、自己破産の申し立てがむずかしい状況もあるでしょう。しかし、自己破産のように全額の免責ができなくとも、借金を減らす方法はあります。

利子をなくした上で返済スケジュールを組み替える「任意整理」や、借金を最大で1/10に減らせる「個人再生」です。

借金を帳消しにできない分、これらの条件はゆるくなっています。また、これらの方法も弁護士に依頼すれば、督促や取り立てをストップできます。

「自己破産できないなら人生終わりだ」と決めつけず、他の債務整理を検討すれば新しい道を切り開けます。

任意整理は債権者ごとに直接交渉できるため「どの債務を対象にするか」選べる

任意整理の最大の特徴は、裁判所を挟まず各債権者と個別に交渉する点です。

自己破産はすべての債務を対象に取り、自分名義の財産はすべて手放さなければなりません。任意整理ならFXで発生した債務だけを対象にすることで、他の財産を手放す必要はなくなります。

また、自己破産や個人再生は「官報」という国の広報誌に名前が載ってしまいますが、任意整理は掲載されません。交渉は本人・弁護士・債権者の間でのみおこなわれるので、周囲の人にバレる可能性も低いでしょう。

減額できるのは利子分なので元本は返済を続けなければいけませんが、返済期間や毎回の支払額を無理のない範囲に変更できます。

個人再生なら持ち家を残しつつ大幅な減額が可能

個人再生は債務を1/5~1/10に減らした上で「再生計画」というものを作り、その計画内容にそって残りの債務を返済します。原則、3~5年で返済していきます。

個人再生のメリットは持ち家を残せる点です。他にも借金の理由が問われない、資格や職業の制限がないなど、自己破産と比べても大きなメリットがあります。

ただし、手続きが非常に複雑な点と、返済ができなくなったときに再生計画が取り消され減額した債務も元に戻ってしまう点には注意しましょう。

まとめ

FXで大金を失ったとき、多くの人は冷静さを失います。

FXはレバレッジをかけて大きな金額で取引できる分、損失額も高額になりがちです。あまりにも高額の損失額に絶望してしまい、自ら命を落とすという事例もあります。

しかし、例えFXが原因でも自己破産で免責を受けられます。誠実な態度で裁判所や破産管財人に対応すれば、免責が不許可となる恐れはほとんどないでしょう。

FXによる自己破産は地域や各自の状況で申し立ての仕方も変わるため、まずは弁護士に相談してみましょう。債務整理に強い弁護士であれば、的確なアドバイスとサポートをしてくれます。

FXと自己破産についてよくある質問

FXで作った債務でも、自己破産による免責は可能ですか?

はい、可能です。「ロスカットの損失」も「資金調達の借り入れ」も自己破産を申請可能で、裁判官の裁量によって免除を認められます。

FXの自己破産が認められるには、どんな条件がありますか?

破産管財人や裁判所の免責調査に協力し、資産状況などを包み隠さず伝えることが大切です。誠実な対応を心がけ、破産に至ったことを反省すれば、ほとんどのケースで認められます。

免責調査ではなにを見られますか?

申立書の精査や、申立人の事情聴取、郵便物の開封、関係者による提出資料の精査がおこなわれます。本人の聴取と他の調査で整合性が取れない場合、免責が認められない恐れもあります。

破産手続きにはどれくらい時間がかかりますか?

FXによる自己破産の場合、1年以上かかる場合もあります。ただし、自己破産を積極的に取り扱ってきた弁護士に相談し、資料の準備を徹底すれば、おおむね3~6ヶ月で完了するケースもあります。

自己破産におすすめの弁護士を知りたいです。

当サイトでは、自己破産の実績が豊富で借金問題に強い弁護士を紹介しています。どの法律事務所も初回相談は無料なので、気軽に問い合わせてみましょう。→

【FXの負債もOK!】自己破産の相談ができるおすすめ弁護士はこちら

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-