借金だけではなく「利息」の返済も厳しくなってきました。このままではもう限界です。どうしたら良いでしょうか?

利息を返せない状況はとても危険です。今すぐになんらかの対処をしなければ、借金総額が驚くほど膨れ上がってしまいます。今検討すべきは「どのようにして利息を軽減するのか」です。選択肢としてはおまとめローンもしくは債務整理でしょう。

おまとめローンは借金をひとつにまとめて金利を引き下げる金融商品ですよね?正直、利息のみならず元金の返済も厳しいです。債務整理の選択肢しかないのでしょうか?

おまとめローンの利用も厳しいのであれば、債務整理を検討したほうが良いでしょう。また、任意整理や個人再生を選択しても支払いが残ってしまうので、本当に返済が厳しいのであれば、自己破産も視野に入れたほうが良いでしょう。

「利息を返せない」そう感じているのはとても危険な状態であり、今すぐに対処しなければ今以上に危険な状態に陥ります。

毎月返済している借金は、優先的に利息から充当されます。つまり、利息を返せない状況は元金が減らず借金の額ばかりが膨れ上がっている状態です。

この状況が長く続けば続くほど、借金が雪だるま式に膨れ上がっていくことは容易に予想ができます。

「利息を返せない」と悩んでいる人は、一刻も早く法律事務所へ相談するとよいでしょう。

専門家である弁護士から今後の返済方法についてアドバイスをもらうことで、借金問題の根本的解決を目指せます。

当サイトでは、全国対応&24時間無料相談できる法律事務所を紹介しているので、ぜひ気軽に利用してください。

>>【利息の大幅減も可】借金問題に強い法律事務所はこちら

この記事でわかること

- 返済したお金は「利息」から充当されるため、利息を返せないのはとても危険な状態。今すぐに対処しなければ、借金は驚くほどのスピードで膨れ上がる

- 借金を「複利」で借りているときは要注意。利息にも利息が付くため、通常よりも速いスピードで借金が膨れ上がる

- 法外な利率で契約した貸金契約(闇金)の利息は返済しなくても良い。「利息が返せない」と感じているときは、利率が法外ではないか要チェック!

- 利息を返せないのであれば今すぐにおまとめローンもしくは債務整理で根本解決をしたほうが良い

「利息」が返せないのはかなり危険な状態

利息が返せない状態は元金の返済すらもできていない状況であるため、今の状況が続く限りは借金が雪だるま式に増えていきます。また、利息には「複利」と「単利」というものがあります。

万が一複利で借金をしていて、利息が返せないのであれば非常に危険であり、今すぐ対処しなければ借金の額が驚くほど大きくなるでしょう。まずは、利息の仕組みや利息を規制する法律、単利や複利について詳しくお伝えするので参考にしてください。

利息を返せなければ元金はいつまでも減らない

「利息を返せない=元金は減らず借金が増え続ける」ことになるので、とても危険です。

返済したお金はすべて利息から充当されて、利息を超えた部分を元金に充当します。つまり「利息を返せない=借金を返済できていない」のと全く同じ状況です。

さらに悪いのが、お金を借りている期間は利息が止まることはない点です。利息すらも返済できない期間が長ければ長いほど利息がどんどん積み重なっていくでしょう。

また、元金の返済がされない分遅延利息が発生してしまう恐れもあります。遅延利息を計算するための利率は「20%」であることが通常です。

仮に100万円の借金を1か月間(30日間)滞納してしまったときの遅延利息は下記のとおりになります。

【100万円✕20%÷365日✕30日=16,438円】

遅延利息だけで16,000円を超える金額が請求されてしまいます。もちろん、これ以上の金額を返済しなければ、元金が減ることはないため「利息を返せない状況」は続くでしょう。利息が返せない状況は、借金(元金)を返せない以上に危険な状態であると考えておいてください。

また、借金を抱えつつづける状態であれば、いつか滞納してしまうリスクも生じます。借金を滞納すると様々なペナルティが発生するので、借金はできるだけ早期に完済することが理想的です。

「複利」での借り入れが返せないのであればかなり危険

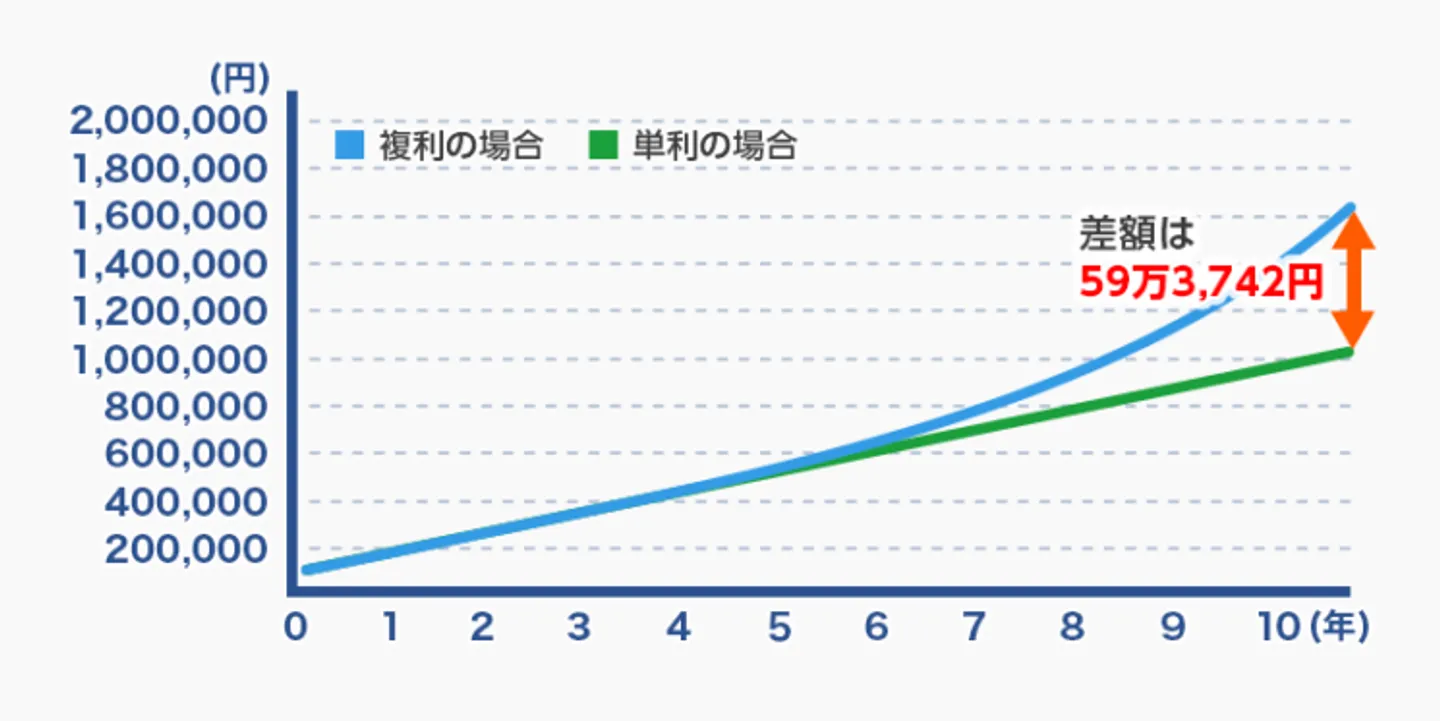

利息には「単利」と「複利」の2種類があり、複利で借金をしていて利息を返済できないのであれば、今すぐに対処しなければかなり危険です。

「単利」とは、実際に借りたお金(元金)に対してのみ利率を掛けて利息を算出する方法。一方で「複利」とは、利息に対しても利息が発生する計算方法です。

万が一、複利で借金をしていて「利息を返せない」という状況に陥っているのであれば、返済できなかった利息に対しても利息が発生することになります。つまり、借金の総額が雪だるま式に膨れ上がってしまうのです。

たとえば100万円の借金を年率15%で1か月間(30日間)借りたときの利息は「12,328円」です。仮に、返済期日の時点で利息・元本を全く返済できなかったときは、翌月に「1,012,328円」に対して利息が発生します。

さらに翌月も全く返済できないと、2か月目までに発生する利息は「12,328円(1か月目)+12,485円=24,813円」となります。そして3か月目には1,024,813円に対して利息が発生する・・・・・というように、驚くほど簡単に借金総額が膨れ上がっていくのです。

もしも単利で借金をしていたとして、利息すらも返せない状態が続いていたとしても「1か月(30日間)12,328円」以上の利息が発生することはありません(31日のときは変わります)。つまり、2か月間利息を返せないときでも「12,328円✕2=24,657円」(60日計算)となるため「24,657円」以上の利息が発生することはありません。

2か月程度で見ればその差はわずか「156円」ですが、10年間でみるとその差は「593,472円」です。期間が長引けば長引くほど、その差は広がり続けるので、早め早めに対応しておくのが吉でしょう。

ちょっと待って!闇金への利息は返済義務なし

消費者金融や個人を含めて、「反復継続的にお金を貸す者」はすべて、貸金業登録をしていなければいけません。また、お金を貸して利益を得るのであれば出資法や利息制限法といった法律の制限内で営業をしなければいけません。

つまり、貸金業法・利息制限法・出資法に違反している者はすべて「闇金業者」と呼べます。たとえ相手が個人であっても、いずれかの法律に違反していれば利息はもちろん元金も返済を免れる可能性があります。

今「利息の返済が厳しい」と感じているのであれば、闇金業者からの借り入れである可能性も否めません。万が一、闇金業者からお金を借りてしまっているのであれば、半永久的に完済することは難しいでしょう。

利息を返せないことをきっかけに厳しい取り立てを受けたり、嫌がらせを受けたりする可能性すらあります。貸金を取り締まる3つの法律について知っておいて損はないでしょう。

貸金業法・利息制限法・出資法に違反している者はすべて闇金業者

お金を貸す者に対しては、たとえ個人であっても下記3つの法律によって厳しい規制がなされています。

- ①貸金業法

- ②出資法(出資の受入れ、預り金及び金利等の取締りに関する法律)

- ③利息制限法

①の貸金業法では貸金業登録の管理を始め、消費者を守るための「総量規制(年収の1/3を超える貸し付けを禁止)」や「貸金業務取扱者に関する規定」を定めています。たとえば「友人から数万円程度の融資を受ける」といったケースでも、友人が「営利を目的として反復継続的に貸金を行っている場合」は、貸金業法の定めにより「貸金業登録」が必要です。

万が一、貸金業登録を行うことなく、営利を目的として反復継続的に貸金を行っていたときは、貸金業法違反として処罰対象になるでしょう。

②および③は主に、債務者(借金をした側)を守るための「利息」を制限している法律です。利息制限法では、借入金額に応じて年/15%から年/20%以内で利息の上限を定めています。

| 借入金額 |

利息制限法による金利上限 |

| 10万円未満 |

年/20%以下 |

| 10万円以上100万円未満 |

年/18%以下 |

| 100万円未満 |

年/15%以下 |

万が一、利息制限法の定める上記利息に違反していたときは「利息制限法違反」となり、超えた部分の利息に対する返済義務を負いません。しかし、債権者(お金を貸した側)には一切の罰則がないのがこの法律の特徴です。

つまり、あなたが友人から法外な利息でお金を借りていたとしても、友人自身が利息制限法による処罰を受けることはありません。たとえば、あなたが友人から100万円を年率100%で借りていたとしても「あなたが超過分の利息を支払う義務がない」というだけで、友人自身が罰則を受けることはないので注意してください。

参考:e-GOV「利息制限法(第1条)」

一方「出資法」も、「債務者を守るために利息の制限を設けている法律」である点では、利息制限法と同様です。しかし、利息制限法とは異なり、出資法に違反した者は、業者・個人のいずれも刑事罰の対象になります。

また、出資法に違反した貸し付けは、利息のみならず元金も含めて返済する必要がありません。出資法の利息制限は「貸金を業として行っている者は20%」、「業にならない者に対しては、109.5%」が上限です。貸金が「業」として認められるか否かの基準は「営利を目的として、反復継続的に貸金を行っているか否か」です。

つまり、個人が貸金業登録をせずに法外な利率であなたに貸し付けしていたときは、貸金業法・利息制限法および出資法、すべてに違反していたことになります。もしも「法外な金利で利息を請求されていて返せない」という状況なのであれば、今すぐに弁護士へ相談してください。

参考:e-GOV「貸金業法」

利息が返せないときに検討すべき3つの対処法

「利息が返せない…」と悩んでいる方、経済的な理由から利息を返せないのであれば、下記の方法を検討されてみてはどうでしょうか。

- おまとめローンで金利を引き下げる

- 任意整理で将来の利息をカットする

- 個人再生や自己破産で借金そのものを根本的に解決する

闇金業者等からの借り入れではないのにも関わらず、利息を返すことが難しいのであればかなり危険な状況です。今どう行動するかによって、今後の人生にも影響をあたえる恐れがあるでしょう。

これからお伝えする「利息を返せないときの対処法」を参考に、今後どう行動していくべきなのか?について考えてください。

①おまとめローンで金利を引き下げて返済する

複数社からの借金がある方は、おまとめローンを利用することで利息の負担を軽減できます。先程「利息制限法」についてお伝えしましたが、一般的な貸金業者はこの範囲内での貸し付けを行っています。

| 借入金額 |

利息制限法による金利上限 |

| 10万円未満 |

年/20%以下 |

| 10万円以上100万円未満 |

年/18%以下 |

| 100万円以上 |

年/15%以下 |

そして、上記表を見ていただければわかるように、借入金額に応じて適用金利が大きく異なります。たとえば、2社からそれぞれ50万円ずつ合計100万円借りている方は、それぞれの業者の利息上限が「18%」になります。

一方で、おまとめローンを利用して1社に絞ることで利息上限が「15%」に引き下げられます。この「3%の差」はとても大きく、利息を返せない状況を改善するきっかけにもなり得るでしょう。

また一般的に、おまとめローンは上限金利以下での金利設定が一般的です。100万円程度のローンであれば12%前後の金利(貸金業者による)で借りられるケースが多いので、経済的メリットはとても大きいでしょう。

ワンポイント解説

おまとめローンは総量規制の対象外

「借金」の中身がクレジットカード等が含まれている方は、おまとめローンを利用することで年収の1/3以上の借り入れになってしまう恐れがあります。しかし、おまとめローンは総量規制の対象外であるため、年収の1/3を超える借り入れも可能です。利息を返せないのであれば、まず先におまとめローンの利用を検討してください。

②将来の利息をカットして元金のみを返済できる「任意整理」を検討

「利息が返せない」のであれば、任意整理を検討してください。任意整理も債務整理の一種ですが、比較的安価で簡単に手続きが可能です。

任意整理をすることによって得られるメリットは「将来の利息・遅延損害金をカットする」ことと、「返済期日を延長すること」の2点です。月々の返済負担を大きく減らせることもあるので、多くの債務者にとってメリットのある手続きと言えるでしょう。

ただ、任意整理は「元金」を返済し続けなければいけません。一般的には、最長でも5年以内に完済しなければいけないため「利息のみならず、借金の返済も厳しい…」と感じている方には、あまりおすすめはできません。

あくまでも支払い能力があり、将来の利息をカットしてもらえれば返済できる。という方のみ利用できる制度です。不安や不明点があれば弁護士へ相談してください。

③すべての借金を整理して根本的な解決を図る

任意整理をしたところで借金の返済が厳しいのであれば、他の債務整理である「個人再生」や「自己破産」も視野に入れた検討が必要です。個人再生の場合、債務総額に応じて借金を最大で1/10に減額できます。また自己破産の場合は、借金の全額を免除してもらうことが可能です。

「利息を返せない…。正直、元金の返済も厳しいかも」と思われている方は、まず弁護士に相談をしてください。

そうすれば、任意整理・個人再生・自己破産のどの手段が適しているのか、アドバイスを受けられるでしょう。

利息を返せないからといってやってはいけないこと

利息を返せないときにはつい「借金をして利息を返済する」とか「延滞や放置」をしてしまうこともあるでしょう。しかし、これらの行為をしてしまうと、今後の生活にも影響をあたえてしまう恐れがあります。

「わかっているけど無い袖は振れない」そう思われるのは当然です。しかし、どうしても利息が返せないのであれば、新たな借金や延滞をせずに債務整理等を検討してください。最後に、利息を返せなくてもやってはいけないこと、やってしまうと起こり得ることについてお伝えします。

利息を返すために借金をするのは絶対NG

利息を返すために新たに借金をするのは絶対に避けてください。借金を借金で返せば、新たに抱えた借金に対しても利息が発生します。これを何度も繰り返していると、いずれ借金の総額が膨れ上がって破綻するでしょう。

利息を借金で返済すれば、一時的に「危機から脱した状態」になりますが1か月以内にかならず危機的状況が再来します。今が良ければ良いではなく、数か月先まで見据えたときに確実に返済できるか否かを確認したほうが良いです。

ワンポイント解説

利息を「軽減」するためのおまとめローンはおすすめ

利息を「軽減」するために行うおまとめローンはおすすめです。ただ、おまとめローンも借入金額が高額であることから、借入審査は厳しい傾向です。万が一借りられなかったときのことも考えて、債務整理等も視野に入れておいたほうが安心できるでしょう。

借金の延滞、督促状の無視・放置

利息が返せないからと言って借金を延滞したり、督促状を無視したり放置したりする行為は絶対に避けてください。延滞利息が請求されて今以上に状況が悪化します。また、強制執行によって給与や財産等の差し押さえをされてしまう恐れもあります。

信用情報にもキズが付いてしまいますし、訴訟問題等に発展する恐れもあるでしょう。延滞や放置をしたところで状況が改善されることもなければ、借金がなくなることもありません。良いことはひとつもないので、絶対に避けるべきでしょう。

ワンポイント解説

数日程度であれば待ってもらえる可能性がある

利息の支払いが厳しいのであれば、数日~10日程度であれば支払いを待ってもらえる可能性があります。100%ではありませんが、通常の貸金業者等であれば相談してみる価値は十分にあるでしょう。

まとめ

今回は、利息を返せないことがどれほど危険なのか、利息を返せないとどうなってしまうのか?についてお伝えしました。

本来、返済したお金は優先的に利息から充当されるため「利息が返せない=借金(元金)の返済ができない」ということになります。これは借金が雪だるま式に膨れ上がっていく、とても危険な状態とのことでした。

もしも「複利」で借金をしていたときは、利息にも利息が付いてしまうため、驚くほどのスピードで借金が膨れ上がります。「借金が返せない」と悩んでいる方よりも「利息が返せない」と悩んでいる方のほうが、比にならないほど危険であると思ってください。

利息の返済がままならないほど苦しいのであれば、現状を変えなければいけません。おまとめローンを利用しても良いですし、債務整理も有効な手段のひとつでしょう。自分にあった方法で利息を返せる状態を作るのがとても大切です。

今回お伝えしたことを参考に、どうすれば利息を返済できるのか?どうやって借金問題を解決すれば良いのか?考えてみてください。

利息が返せないのはかなり危険?どうしても返せないときに検討すべき手段とは?

利息が返せないのは危険な状態ですか?

「利息が返せない=借金(元金)の返済ができていない」になるのでとても危険です。今すぐに対処しなければ、近い将来に破綻する可能性がきわめて高いです。

法外な利率で計算された利息は支払う必要ありませんか?

利息制限法で定められた利率を超えて請求された利息に対しては、個人・業者問わず返す必要はありません。また、出資法に違反した貸し付けは元金を含めて返済する必要がありません。詳しくは本記事を参考にしてください。

利息を返せないときはどうしたら良いですか?

利息を返せないのであれば「債務負担を軽減する方法」を検討しなければいけません。債務負担を軽減するために有効な手段は、おまとめローンと債務整理があります。自分にあった方法を選択してください。

債務整理とはどのようなものですか?

債務整理は、利息や元金をカットし返済総額を大幅に減らせる国が認めた借金救済制度です。債務整理には複数の方法があり、主に「任意整理」「自己破産」「個人再生」を用いて借金問題を解決します。どの方法が適しているかは個人によって異なるので、法律事務所へ直接相談して確認するとよいでしょう。

債務整理の相談をしたいのですが、今はお金がないので相談料が用意できないのですが・・・。

それなら、債務整理に強い法律事務所へ相談しましょう。債務整理に強い法律事務所なら、無料相談を受付けている場合がほとんどです。当サイトでも、無料相談可能な法律事務所を紹介しているので、ぜひ気軽に利用してくださいね。

>>【相談無料】債務整理に強い法律事務所はこちら