アコムからの裁判通知がきた状態は差し押さえの一歩手前の段階ともいえる

アコムからの裁判通知が届いているのであれば、支払督促を申し立てられていると考えられます。

支払督促とは、訴訟より簡単に差押えの権利を得られる裁判手続きのことです。令和2年の司法統計では、簡易裁判所の年間取扱事件数のうち30%以上が支払督促事件であるように、金銭債権の請求が必要な場合に債権者が利用する傾向にある方法です。

支払督促を申し立てられると、簡易裁判所の書記官は書類に不備がなければ、申立人である債権者の主張のみにもとづいて、相手方(債務者)に支払いを命じる決定を出します。その支払督促を無視してしまうと、最短で1か月程度で財産の差し押さえに発展することもあります。

つまり、アコムから裁判通知がきた状態は、財産の差し押さえに発展する一歩手前の段階ともいえます。

言い換えれば、アコムから裁判通知がきた段階で適切な対応をとることで、財産の差し押さえに発展することを回避することも可能です。そのため、アコムの裁判通知は無視するのではなく、後述する対処法をとることを検討してみてください。

アコムからの裁判通知を無視するのは厳禁!裁判通知を無視した場合のリスク

前述したように、アコムからの裁判通知を無視してしまうと、最終的には財産の差し押さえに発展してしまいます。「アコムから督促を受けようと、裁判を申し立てられようと、支払うお金がないのだから仕方がない」のように考えて放置してしまうのは大変危険です。

裁判所から訴状や支払督促が届いたにもかかわらずそれでも無視し続けると、給料差し押さえや、最悪の場合罰金や刑事罰を受ける可能性すらあるのです。

- アコムから強制執行の申し立てをされる

- 給料差し押さえを受ける

- 懲役または罰金の罰則を受ける

ここからは、アコムからの裁判通知を無視した場合のリスクについて、それぞれ解説していきます。

アコムから強制執行の申し立てをされる

アコムからの裁判通知を無視した場合、いずれ強制執行の申し立てに発展します。裁判所から強制執行が認められた場合、債権者であるアコムは財産の差し押さえが可能になります。

なお、支払督促では具体的な審理がなされないため、書類審査のみで支払決定が出てしまいます。支払金額として確定するのは、元本プラス返済日までの遅延損害金全額です。

この間も支払いを怠っている状態が続いているため、遅延損害金は加算されていることに注意しましょう。

<支払いが確定する額>

①元金

②支払督促申立て日までの確定利息

③支払督促送達日の翌日から完済日までの遅延損害金

給料差し押さえを受ける

強制執行が認められた場合、アコムから財産を差し押さえられてしまいます。アコムが差押え先の財産として狙うのは、基本的に債務者の「給料」です。

アコムと契約する際に、債務者は勤務先と年収を記載しているため、アコムは勤務先を把握しています。契約時と勤務先が変わっていなければ、差押え財産として真っ先に給料が狙われるでしょう。

給料差押えを受けると、原則毎月手取りの4分の1が給料から差し引かれてしまいます。この場合、毎月の給料やボーナスのうち、手取り額の4分の1にあたる金額が、会社から直接アコムに送金されることになります。

たとえば、手取り20万円なら5万円がアコムに支払われ、残りの15万円があなたに給料として振り込まれます。

給料差し押さえを受けると、当然会社に借金滞納がバレてしまうというデメリットもあります。

<給料差し押さえ>

①原則手取り額の4分の1

手取りが20万円の場合、5万円が差し押さえられる

②手取り額が44万円を超えるときは、33万円を差し引いた残りの額

手取り額が50万円の場合、17万円が差し押さえられる

差し押さえが空振りに終わっても財産開示請求の可能性あり

アコムと契約したときと勤務先が変わっていて、差し押さえが空振りに終わるケースもあるかもしれません。とはいえ、「民事執行法」でも定められているように、差し押さえが空振りに終わると、アコムは裁判所に財産開示手続きを申し立てることができます。

具体的には、以下のような場合に、債権者であるアコムは財産開示請求を申し立てることができます。

- 強制執行をしても完全な弁済を受けられなかった事実がある

- 既に知っている財産では完全な弁済が受けられない可能性がある

財産開示請求の申立てがあると、裁判所は財産開示期日を指定して債務者を出頭させ、自分の財産の情報を開示させることができます。そのため、仮に差し押さえが一時的に空振りに終わったとしても、アコムに財産情報を開示しなければならず、その後財産が差し押さえられてしまうのです。

懲役または罰金の罰則を受ける

2020年4月より施行された改正民事執行法により、財産開示期日の出頭を無視した債務者に対する罰則が強化されました。

- 改正前:債務者が出頭しなくても30万円以下の過料

- 改正後:債務者が出頭しなかった場合、6ヵ月以下の懲役または50万円以下の罰金

懲役刑が追加され、また罰金の金額が上がったことで、債務者の「逃げ得」が許されにくくなりました。

「出頭命令を無視していれば財産の差し押さえにならないのでは」のように考えてアコムからの裁判通知を無視し続けてしまうと、懲役または罰金の罰則を受けてしまいかねないため、必ず適切な対処をとるようにしましょう。

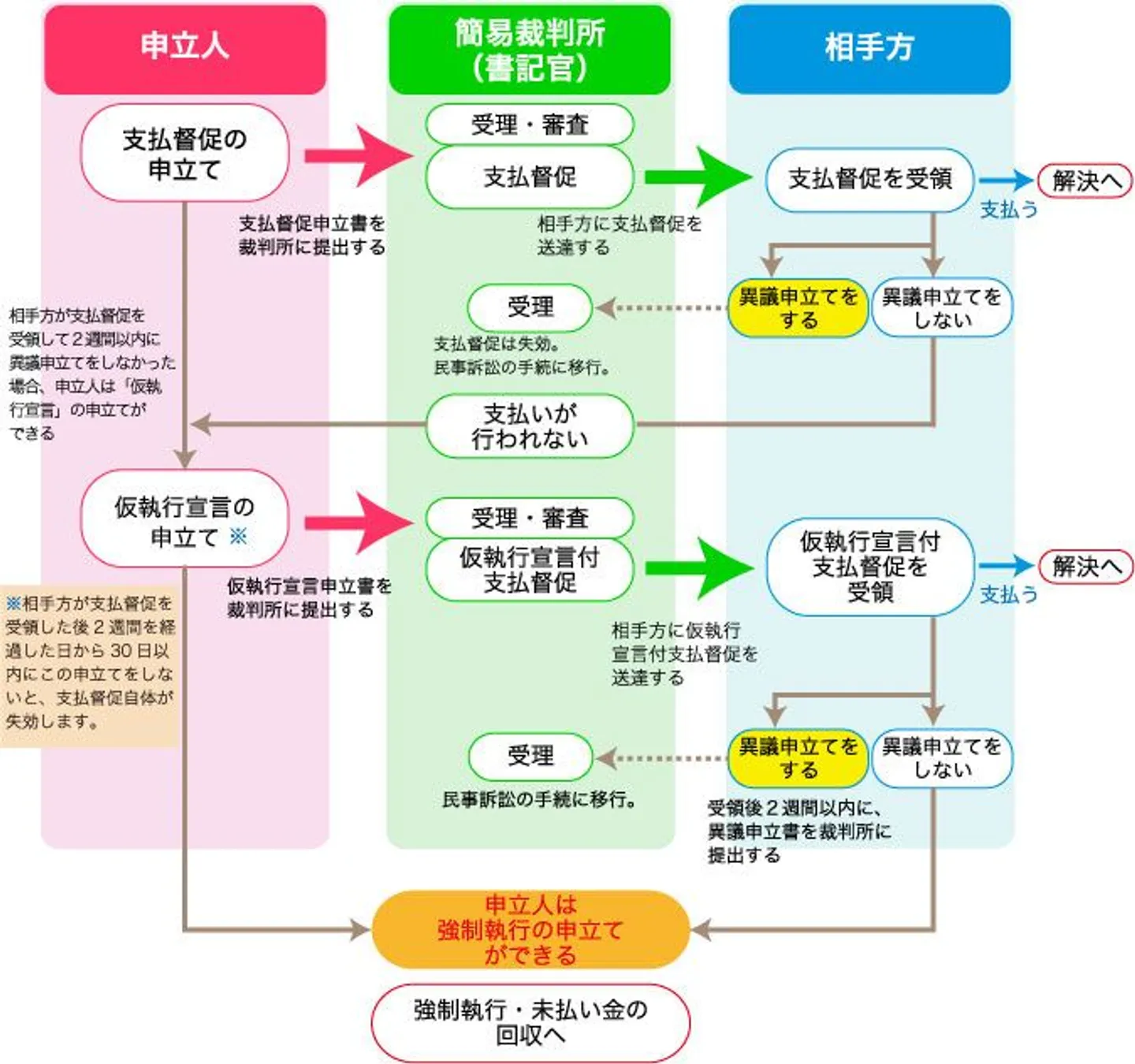

アコムからの裁判通知を無視した場合の支払督促の流れ

アコムからの裁判通知を無視した場合、支払督促が下記のような流れで行われます。

- 金銭債権をもつ債権者が相手の住所地を管轄する簡易裁判所の書記官に対して申し立てる

- 書類に不備がなければ、担当書記官が債務者に「支払督促発付」

- 債務者が支払督促を受領して2週間以内に「異議申し立て書」を提出しなければ、申立人は「仮執行宣言の申立書」を裁判所に提出

- 簡易裁判所の書記官が「仮執行宣言付支払督促」を債務者に送付

- 2週間以内に債務者から異議申し立てがなければ債権者は強制執行の申立てができる

引用:

簡易裁判所の「支払督促」手続をご存じですか? | 暮らしに役立つ情報 | 政府広報オンライン

異議申し立てをすると通常訴訟に移行

債務者側は、支払督促状を受け取ったときおよび仮執行宣言の申立書を受け取ったときの2回、異議申し立ての機会があります。

債務者から異議申し立てが出ると、裁判の舞台は通常訴訟に移行します。債務額が140万円以下なら簡易裁判所、それ以上なら地方裁判所で、今後は通常訴訟として審理がおこなわれることとなります。

ただし、2回ある異議申し立てのチャンスを逃すと、審理されることなく相手の主張通りの決定が出てしまう可能性があります。

相手が強制執行の権利を得るのをできるだけ先延ばしするために、異議申立てを提出しなければなりません。

アコムの借金が消滅時効を迎えていないかを確認することも検討しておく

アコムからの裁判通知が届いた場合、アコムからの借金が消滅時効を迎えていないかを確認することを検討するのも対処法の1つです。

アコムのような金融機関からの借金には時効が定められており、貸金業者の場合には原則最終取引日から5年以上と定められています。時効が成立していれば、アコムに借金を返済する義務はありません。

ただし、下記のような行為があると、アコムからの借金の消滅時効が中断されてしまいます。簡単に言えば、時効がリセットされてしまい、下記のような行為があってから5年以上が経過しなければ、借金の消滅時効が成立しません。

- 債権者に対して「借金が残っていることを認めるような発言」「分割交渉など支払意思があるような発言」「支払いを猶予してもらうようお願いするような発言」をする

- 借金を返済する

- 債権者に裁判を起こされる

- 債権者から差押え・仮差押え・仮処分される

なお、アコムからの借金が時効を迎えているかどうかを調べるには、専門的な知識が必要になります。知識がない状態でアコムとのやりとりをしてしまうと、その行為によって時効が中断してしまう可能性も考えられます。

そのため、アコムからの借金が消滅時効を迎えていないかを確認する際には、弁護士や司法書士に相談することから始めるのがよいでしょう。

時効期間が経過しただけではアコムの請求権は消えない

時効期間が経過すればアコムの請求権が自動的に消えるわけではありません。時効は債務者の「逃げ得」を目的とした制度ではないからです。

時効とは、「権利の上に眠るものは保護しない」という法律の主旨による制度です。つまり、債権があるにも関わらず何年も請求を怠っている債権者はもはや法律で保護するに値しないということです。

ただし、時効は債務者の債務からの解放を目的としているわけではないため、債務者は時効期間が経過しただけでは支払い義務は消えません。

相手の請求権を時効にするには「時効の援用」を通知し、時効経過により返済義務がないことを告知しなければなりません。

時効期間が経過していても訴訟提起→差し押さえは可能

時効期間が経過しただけでは支払い義務は消えないため、債権者は、時効期間が過ぎていても訴訟を提起し、判決をとったうえで差押えすることも可能です。

時効は債務者を保護する制度ではないため、時効援用しない限り債務者は支払い義務があるからです。

時効期間を過ぎている債権についてアコムが支払督促を申立て、あなたがそれを無視して時効を主張しなかった場合、たとえ時効期間が経過していても、裁判所はあなたに対して支払うよう命じる決定を下します。

アコムはその決定をもって、あなたの給料を差し押さえることができます。

裁判所の決定が出ると時効は更新されるため、例え差押えが不奏功に終わっても、アコムには10年先まであなたの財産を差し押さえる権利があります。

アコムからの裁判通知が届いてもほかに対策がないときには債務整理を検討する

時効の援用が難しいなど、アコムからの裁判通知が届いてもほかに対策がない場合、債務整理を視野に入れるのもよいでしょう。

債務整理とは、借金問題を解決するための手続きのことです。弁護士や司法書士に依頼して手続きを進めるのが一般的であり、アコムからの裁判通知がきている状態でも手続きは可能です。

債務整理には下記の手続き種類があり、それぞれで内容が異なります。

|

|

概要

|

|

任意整理

|

返済条件を見直してもらうために、債権者と交渉をする手続き

|

|

個人再生

|

裁判所を通して、借金自体を減額するための手続き

|

|

自己破産

|

裁判所を通して、借金のすべてを原則帳消しにするための手続き

|

個人再生もしくは自己破産であれば、借金の一部、または全額の免除が認められるうえに、強制執行による差し押さえも中断させられます。また、任意整理の場合には、債権者との交渉次第ではありますが、利息や遅延損害金をカットしてもらい元金のみの返済になるケースも少なくありません。

ただし、債務整理には以下のようなデメリットもあるため注意が必要です。

- いわゆるブラックリスト入りになり、最長5年〜7年の間は新規の借り入れ、カードの発行、使用などが制限されやすい

- 個人再生は確実に分割払いができるだけの継続・安定した収入が必要

- 誰かに知られてしまう可能性は否定できない

- 自己破産では自分の財産を手放す必要がある

- 自己破産には一定の職業制限がある

アコムの裁判通知がきている段階で債務整理をする場合、早急な対処が必要です。とはいえ、債務整理には今後の生活に支障をきたしうるデメリットがあるため、弁護士や司法書士から十分に説明を受けたうえで、手続きをするべきかを検討するようにしてください。

ワンポイント解説

アコムから裁判通知が届いたとしても、任意整理は可能です。任意整理による和解条件は、元金のみを3年〜5年程度で完済できるように毎月の返済額が調整されるのが一般的です。

ただし、任意整理の和解条件は厳しくなる傾向があるため注意が必要です。どのような条件になるかどうかは交渉次第であるため断言できないため、任意整理を検討している場合には弁護士や司法書士に相談しておくのが無難です。

また、アコムの裁判通知を無視し続けて、すでに差し押さえに発展している場合、任意整理で和解するのは難しいと考えておきましょう。すでに差し押さえに発展しているのであれば、アコムは交渉などすることなく、確実に債権を回収できるためです。

まとめ

アコムから訴訟や支払督促を申し立てられ、裁判通知を受けた場合には無視することは厳禁です。裁判所から届く通知は今までの督促状とは違い、差し押さえに発展する一歩手前の状態ともいえます。

アコムからの裁判通知を無視をして判決や決定が確定してしまうと、以下のようなデメリットがあります。

- 給料などの財産差し押さえを受ける

- 元金に確定利息、支払日までの遅延損害金がアコムの債権として確定してしまう

- 例え時効期間を経過してしまっていても、時効援用が主張できなくなる

- 弁護士でも交渉が難しくなる

2020年からは民事執行法が改正され、債務者の逃げ得が許されにくくなりました。確定判決などの債務名義をとられたら、差し押さえを回避することは難しいでしょう。

裁判手続きになったら、自分だけで対応するのは難しいでしょう。一人で悩んでいる間にも、手続きは進んでしまいます。

一人で悩まず、弁護士や司法書士に相談すれば、一人で借金問題に立ち向かうよりもよい結果が得られるはずです。

アコムの裁判手続きを無視する前に知りたいリスク

裁判所から支払督促を申し立てられました。支払督促とは何ですか?普通の督促状とはちがうのですか?

支払督促は、通常の訴訟手続きを簡略化した手続きです。費用も訴訟の半額で済み、ネットで手続きをすることもできるため、貸金業者はこの支払督促を多用します。

債権者が管轄の簡易裁判所に支払督促を申し立てると、裁判所書記官が書面のみを審査し、決定を出します。

決定は債務者に送達され、債務者がそれに対して2週間以内に異議を申し立てれば通常訴訟に移行します。しかし、無視すれば債権者から「仮執行宣言の申し立て」を受けます。

それでも2週間以内に異議を申し立てないと、債権者に強制執行の権利を与えてしまいます。

支払督促は手続きも簡単で費用負担も少なく、最短で1ヵ月程度で権利が確定するため、申立てを受けたら無視せず、すぐに専門家に相談しましょう。

アコムに裁判を起こされて、判決を受けました。でも、アコムと契約した時から転職しているので、給料差し押さえは免れるでしょうか

転職して契約当時から就業先が変わっている場合、1回目の強制執行は免れるでしょう。ただし、1度強制執行を空振りすると、「財産開示手続き」を申し立てることができます。

財産開示手続きを申し立てられると、債務者は裁判所から呼び出しを受け、自分の財産について正直に回答しなければなりません。

出頭を拒絶すると、6ヵ月以下の懲役もしくは50万円以下の罰金に処せられる可能性もあります。

アコムに裁判を起こされたのですが、取引があったのはかなり以前です。時効になっているか確かめるにはどうしたらいいでしょうか?

貸金業者の債権は、最後の取引日から5年経過していれば、「消滅時効を援用」して支払いを拒絶することができます。

ただし、時効期間が本当に過ぎているかどうかは、自分で正しく判断することは難しいでしょう。

まずは専門家に相談し、もし時効になっているとしたら、代理人として「時効援用通知」を内容証明郵便にて送ってもらいましょう。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-