そもそも総量規制とは?

総量規制とは、2010年の貸金業法改正で制定された規制のことで、貸金業者に対して適用されます。

具体的にいえば、貸金業者は債務者の年収の3分の1を超える貸し付けが禁止されました。たとえば、年収が300万円の人の場合、貸金業者が貸付できる最大の金額は原則100万円までとなります。

総量規制が設けられる前は貸金業者の過剰貸し付けにより多重債務者が増加し、自己破産件数や借金苦による自殺が社会問題となっていました。それを危惧した金融庁は、多重債務者をこれ以上増やさない目的で総量規制を設けたのです。

貸金業者に対する総量規制の導入は、グレーゾーン金利の撤廃と並ぶ、貸金業法改正の骨子でもありました。日本弁護士連合会の作成した資料によると、総量規制導入前の2007年に171万人いた5件以上の借入がある多重債務者が、導入5年後の2015年には14万人まで激減しているのがわかります。

また、2003年にピークだった自己破産件数24万2357件が、2014年には6万5189件まで減少しており、経済・生活問題を苦にした自殺者数もピークから半減しています。

このように総量規制の導入によって、貸金業者の過剰貸し付けから債務者を保護し、自己破産や自殺者数を大幅に減少させることに成功しています。

総量規制の対象は貸金業者からの借り入れのみ

総量規制の対象となるのは、貸金業者に該当する業者からの借り入れのみです。

貸金業者とは、金銭の貸付を業務として行っており、財務局または都道府県に登録をしている業者のことです。「貸金業法」という法律を遵守して貸金業を行なっており、下記のような借り入れが総量規制の対象となります。

- 消費者金融のカードローン

- 信販会社のカードローン

- クレジットカードのキャッシング

- クレジットカードのリボ払い

※参照:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】|日本貸金業協会

総量規制では、貸金業者が貸付できる金額の総額が年収の3分の1までと定められています。借入先が複数あったとしても、貸金業者から借りられるのは最大で年収の3分の1までになるため、「消費者金融やクレジットカード会社から最大で年収の3分の1ずつ借りられる」というわけではありません。

なお、貸金業者のローンやキャッシングなどは、銀行と比較すると金利の上限が高めに設定されているのが一般的です。具体的には年15%~18%程度の上限金利が設定されている傾向があり、利息負担の重さから返済困難となりやすい取引ともいえます。

単純に借りすぎを防止することだけでなく、利息負担による返済困難な状況に陥ることを抑止するためにも、総量規制が設けられた理由の1つと考えられます。

\ 借金がどれだけ減るか無料診断! /

総量規制を超えてしまった場合は貸金業者からの追加借入ができなくなる

場合によっては、「総量規制を超えてしまった」「借入総額が年収の3分の1を超えそう」というケースもあることでしょう。総量規制を超えてしまった場合、貸金業者からの追加借入が原則できなくなります。

総量規制では、貸付の上限額を年収の3分の1までと規制されています。貸金業者からの借入総額が年収の3分の1未満になるまでは、追加で借り入れすることはできません。

そのため、総量規制を超えてしまった場合には、下記のような状況に陥ります。

- 利用しているカードローンやキャッシング機能の利用残高が0円になる

- 利用しているローンやキャッシング機能の利用残高の増額審査に通らない

- 新規で消費者金融などのカードローンに申し込んでも審査に通らない

総量規制を超えてしまった場合、新たに貸金業者から借入することはもちろん、すでに利用しているカードローンやクレジットカードの利用も制限されます。

総量規制を超えてしまった場合、返済不能の状況に陥る前に借入総額を年収の3分の1未満にすることを最優先で考えましょう。

総量規制を超えてしまった場合のケース

ここでは、総量規制を超えてしまったケースについて紹介していきます。なお、今回のシミュレーションでは、年収300万円の人を想定しています。

- 現在消費者金融3社から借入がある。借金総額は「50万円」「30万円」「20万円」と合計100万円で、すべて消費者金融からの借金である。

- 消費者金融とクレジットカードを利用している。消費者金融からは「30万円」を借入しており、クレジットカードではキャッシング機能で「70万円」を借りている。

総量規制の対象になる借入の例としては、消費者金融のカードローンやクレジットカードのキャッシング機能が挙げられます。今回のケースでは、消費者金融のカードローンやクレジットカードのキャッシング機能からの借入総額が年収の3分の1を超えているため総量規制に抵触してしまいます。

一方、下記のようなケースであれば総量規制を超えてはいません。

- 消費者金融3社から借入がある。それぞれ30万円ずつで借金総額は90万円である。

- 消費者金融とクレジットカードを利用している。消費者金融からは「30万円」を借入しており、クレジットカードではショッピング機能で「100万円」を利用している。

総量規制を超えてしまうのは、貸金業者からの借入が年収の3分の1を超えたケースです。そのため、借入件数に限らず、借金総額が100万円未満であれば総量規制には抵触しません。

また、クレジットカードにおいて、キャッシング機能は総量規制の対象ですが、ショッピング機能は総量規制の対象外です。そのため、クレジットカードのショッピング機能の利用総額が年収の3分の1を超えていても、総量規制には抵触しないのです。

総量規制を超えてしまっても影響がないこと

インターネットなどでは、総量規制に関しての誤解もみられます。ここでは、総量規制を超えてしまっても影響がないことについて紹介していきます。

- 総量規制を超えると一括返済が必要なのか

- 総量規制を超えると今後借入ができなくなるのか

総量規制を超えても一括返済が求められるわけではない

「総量規制を超えると一括返済が必要なのか」のように考えている人もいるかもしれません。

結論、総量規制を超えたことが原因で、残債を一括請求されることはありません。

総量規制は貸付を制限するものであって、抵触した場合には追加の融資は受けられなくなります。返済に関しては今まで同様に行われ、一括請求がくることはありません。

なお、総量規制を超えた貸付が行われた場合、その罰則は貸付を行った貸金業者に科せられます。そのため、総量規制を超えるほどの融資を受けたとしても、債務者が法律で罰せられることはありません。

借金総額が年収の3分の1未満になれば再度借入は可能になる

「総量規制を超えると今後借入ができなくなるのか」のように考えている人もいるかもしれません。

結論、総量規制を超えてしまっても、借入総額が年収の3分の1未満になれば再度借入することは可能です。

総量規制は年収の3分の1を超えた貸付を制限するものです。そのため、借入総額が年収の3分の1を超えた際には新たな借入は原則不可能ですが、借金総額が年収の3分の1未満まで減れば、新たに借入することは法律上では可能です。

総量規制の対象外となる借り入れもある

総量規制を超えてしまったからといって、借入総額が年収の3分の1未満になるまでは絶対に融資を受けられないわけではありません。借入のなかには総量規制の対象外となるものもあるからです。

総量規制の対象外となる借り入れの例には下記が挙げられます。

- 銀行からの借り入れ

- 総量規制の除外貸し付け

- 総量規制の例外貸し付け

銀行からの借り入れ

銀行は貸金業法の対象となる「貸金業者」に該当しません。そのため、銀行からの借り入れは総量規制の対象外となります。

そもそも、銀行は銀行法という法律を遵守して貸付を行います。銀行法には総量規制が設けられていないために、法律上では年収の3分の1を超えている状態でも借り入れが可能です。

とはいえ、銀行も返済能力を超えた貸付をしないために、自主規制という形で利用者の年収に合わせた融資を行っている傾向があります。金融庁が公表している「銀行カードローンのフォローアップ調査結果について 」では、調査対象の85%(102/120 行)が年収の2分の1または3分の1を上限としているとの結果が出ています。

そのため、銀行であれば総量規制を超えてしまっても借り入れができるとは限りません。むしろ総量規制オーバーの融資は受けられないことのほうが多いとも考えられます。

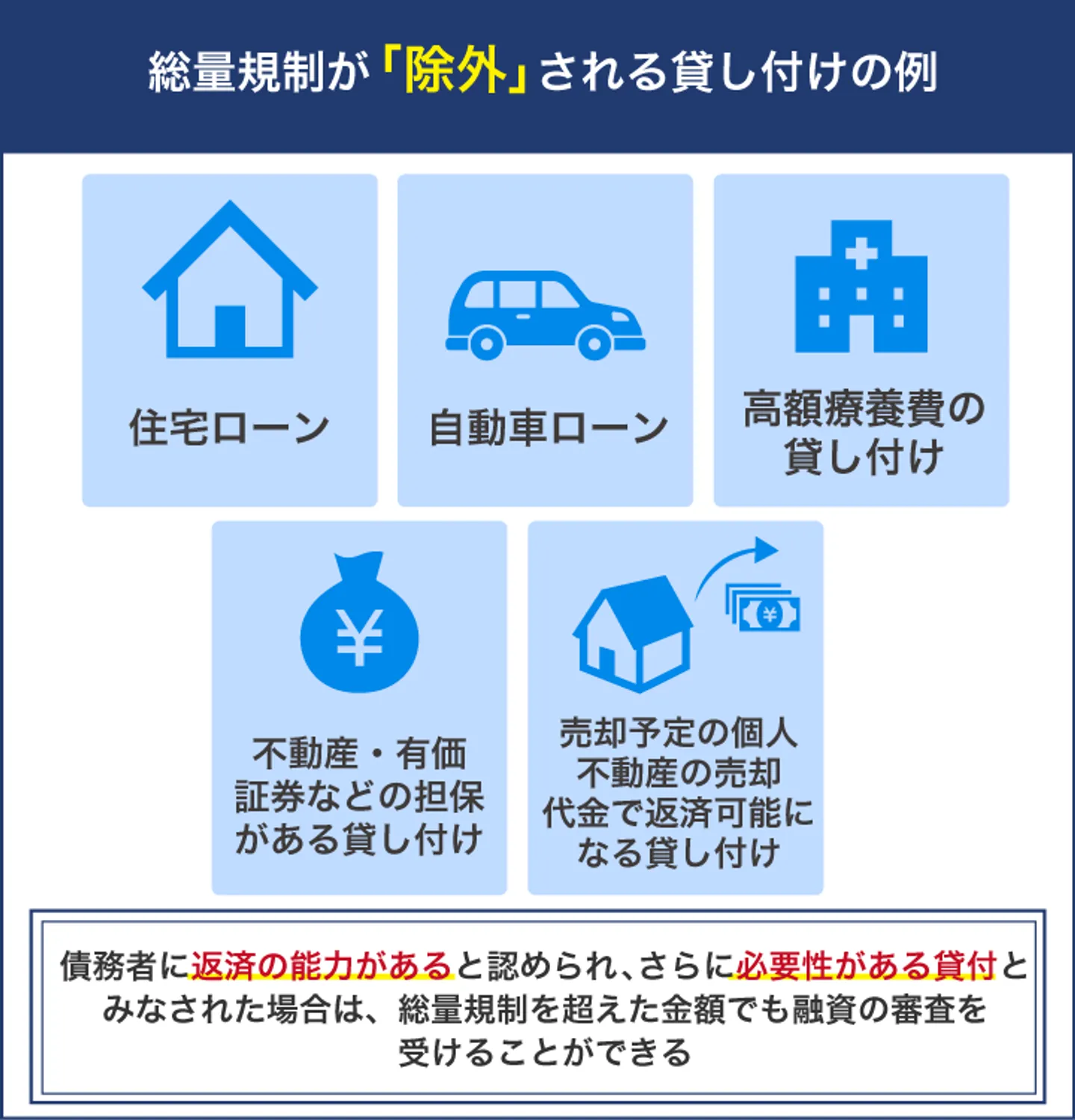

総量規制の除外貸し付け

総量規制には「除外」される貸し付けがあります。(貸金業法施行規則第10条の21)

一言でいうと、担保があるため返済が約束されている貸し付けであれば、総量規制の除外貸付に該当します。具体的には、以下のようなものです。

- 住宅ローン

- 自動車ローン

- 高額療養費の貸し付け

- 不動産・有価証券などの担保がある貸し付け

- 売却予定の個人不動産の売却代金で返済可能になる貸し付け

債務者に返済能力が認められ、かつ必要性がある貸付とみなされれば、総量規制を超えた金額でも融資を受けられます。

ただし、総量規制の除外だからといって、絶対に借り入れできるわけではありません。あくまでも総量規制の対象外であって、融資の審査が通るかはまた別の話です。

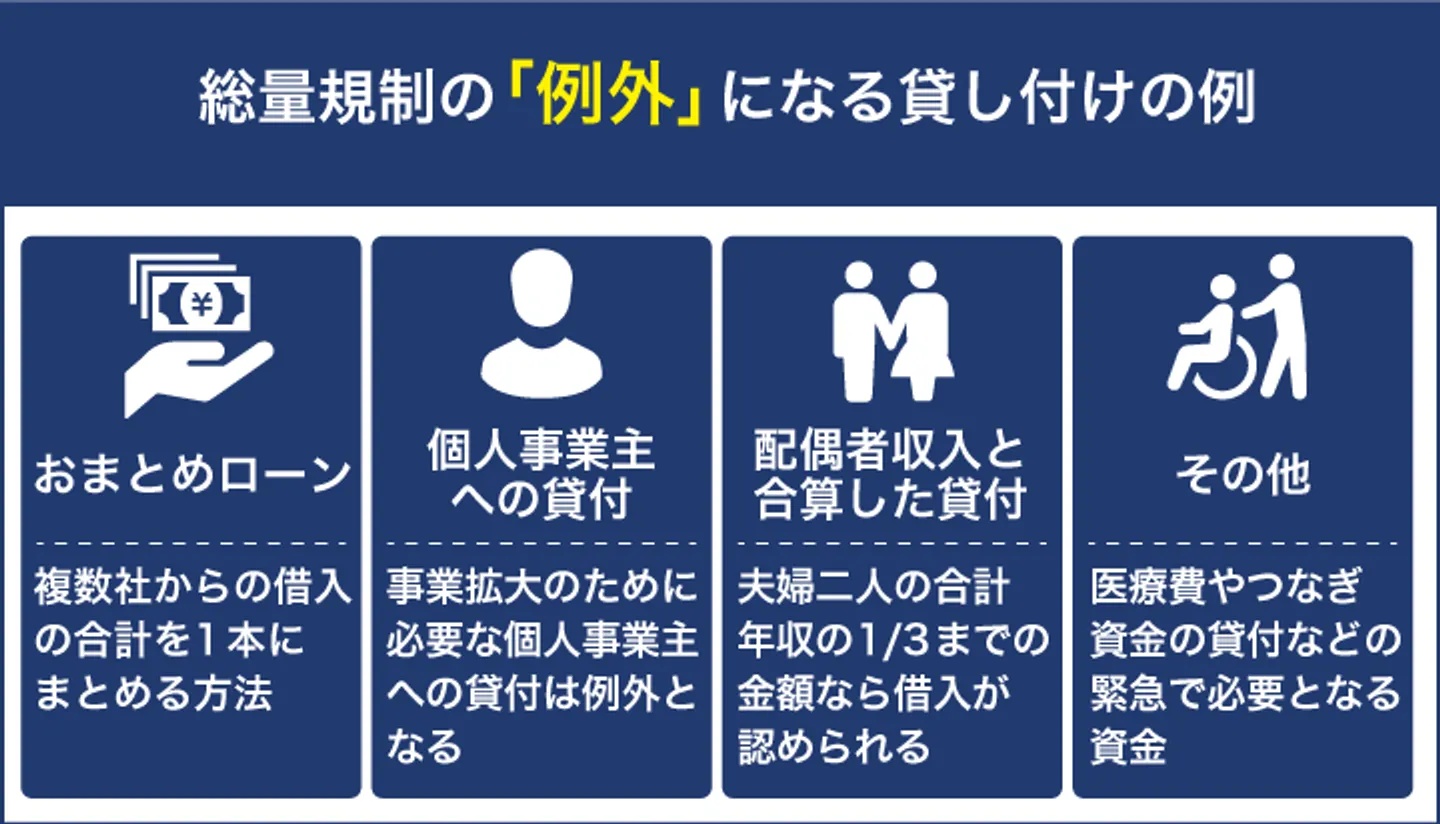

総量規制の例外貸し付け

顧客の利益保護に支障がないとみなされた貸し付けは、総量規制の「例外貸し付け」とされています。たとえば、以下のような貸し付けです。

- おまとめローン

- 個人事業主への貸し付け

- 配偶者収入と合算した貸し付け

おまとめローン

おまとめローンとは、複数社からの借り入れ額の合計を1社から借り入れて返済し、債務を一本にまとめるためのローンです。

利息を下げたり返済負担を楽にしたりするため、顧客の利益になる借り入れとみなされます。

貸金業者でおまとめローンを組む場合でも、例外的に年収の3分の1を超えて借り入れることが認められています。

ただし、「おまとめローン専用」の商品でなければ総量規制の対象外とはならないことに注意してください。

また、貸金業者のおまとめローンでは返済分以上の金額を余分に借り入れることはできません。おまとめローン目的で借り入れた金額は、全て返済にあてる必要があります。

A社+B社+C社=150万円 ⇒ D社から150万円を借り入れてABC社を返済

※ただし、D社からは150万円以上の借り入れはできない

個人事業主への貸し付け

個人事業主への貸し付けは、事業拡大のために必要であり、顧客の利益保護に支障がないとみなされるため、総量規制の例外となります。

ただし、通常のフリーローンでは借り入れはできません。総量規制の例外とするには、個人事業主専用のローンで借り入れる必要があります。

配偶者収入と合算した貸し付け

配偶者にも年収がある場合、夫婦二人の合計年収の3分の1までの金額なら例外的に総量規制を超えた借り入れが認められています。これは「配偶者貸付」とも呼ばれます。

配偶者貸付の場合、配偶者の同意書や婚姻の証明書が必要になります。

ただし、この方法は夫婦でよく相談する必要があります。特に夫の収入だけで年収の3分の1を超えたため、妻のパート収入を合算するという方法は、既に家計が破綻している可能性があります。

その他の貸し付け

その他、緊急に必要とみなされる、本人やその親族などの医療費のための貸し付けや、他の金融機関から貸し付けを受けるまでのつなぎ資金の貸し付けなども、総量規制の例外となります。

総量規制を超えてしまったら借金問題を解決するための対策を講じるべき

総量規制を超えてしまった際には、借金問題を解決するための対策について考えておくべきです。総量規制を超えてしまった状況は返済不能になる手前、場合によってはすでに返済不能の状態とも言えるためです。

総量規制を超える借金を抱えてしまった場合、下記のようなリスクもあります。

- 返済不能に陥るリスク

- 財産を差し押さえられるリスク

- ヤミ金リスク

ここからは、総量規制を超える借金を抱えてしまった場合のリスクについて解説していきます。

返済不能に陥るリスク

総量規制は、これ以上借り入れをすると返済が難しくなるために設定された線引きです。既に返済が難しくなっている状態でさらに借り入れを重ねれば、返済不能に陥るリスクがあります。

総量規制は政府が定めたボーダーライン

総量規制は単に貸し付け上限を定める数値ではなく、これ以上の借り入れは危険だという政府からの警告でもあります。

年収の3分の1の金額とは、年収300万円の方にとっては100万円にあたります。

18%の利息で借り入れた100万円を3年間で返済しようとすれば、毎月36,152 円の支払いをしなければなりません。この場合、30万円を超える利息を元金に加算して支払うことになります。

最初から大きな金額を借り入れる場合は危機感も持つでしょう。しかし、少しずつ借り入れ・返済を繰り返すことで年収の3分の1まで達してしまった人は多いのではないでしょうか。

総量規制がなければいつの間にか借金が年収額を上回る可能性もあります。

総量規制に引っかかって借り入れができなくなるのは、これ以上借金を重ねるとやばいというボーダーラインでもあるのです。

\ 借金がどれだけ減るか無料診断! /

財産を差し押さえられるリスク

債務超過で返済できなくなれば、貸金業者に訴訟提起され、財産を差し押えられるリスクがあります。

以前は債務者の財産がどこにあるかを債権者側が知らなければ、財産の差し押さえを申し立てることができませんでした。しかし近年民事執行法の改正により、債務者の『逃げ得』が許されにくくなっています。

特に給料は貸金業者と最初に交わす借入契約書に記入しているため把握されており、貸金業者にとって差し押さえがしやすい財産の一つです。その他、預貯金も照会によって判明するため、差し押さえをしやすい財産といえるでしょう。

ヤミ金リスク

借金が年収の3分の1を上回って通常の借り入れができなくなると、登録外業者、いわゆるヤミ金業者からの借り入れに頼ってしまう可能性があります。

実際2010年の貸金業法改正時にも、借り入れができなくなった債務者が闇金に流れることが危惧されていました。

ヤミ金は貸金業法の規制外なので、年収の3分に1を上回っても借り入れができます。しかし、返済不可能な暴利や、厳しい取り立てにより、今以上に追い詰められた状態となるでしょう。

総量規制を超えてしまったら債務整理を視野に入れることも大切

「これ以上借金ができないけれど、借り入れをしなければ借金の返済ができない・・・。」

このように、借り入れで補わなければ借金の返済ができない状態まで追い詰められてしまったら、自力での借金返済が限界を迎えている合図です。これを機に、状況改善を図りましょう。

年収の3分の1以上の額を高金利で借り入れてしまったら、自力で返済するのはなかなか難しくなります。これ以上無理に借り入れを続ける方法を考えるより、債務整理を視野に入れておきましょう。

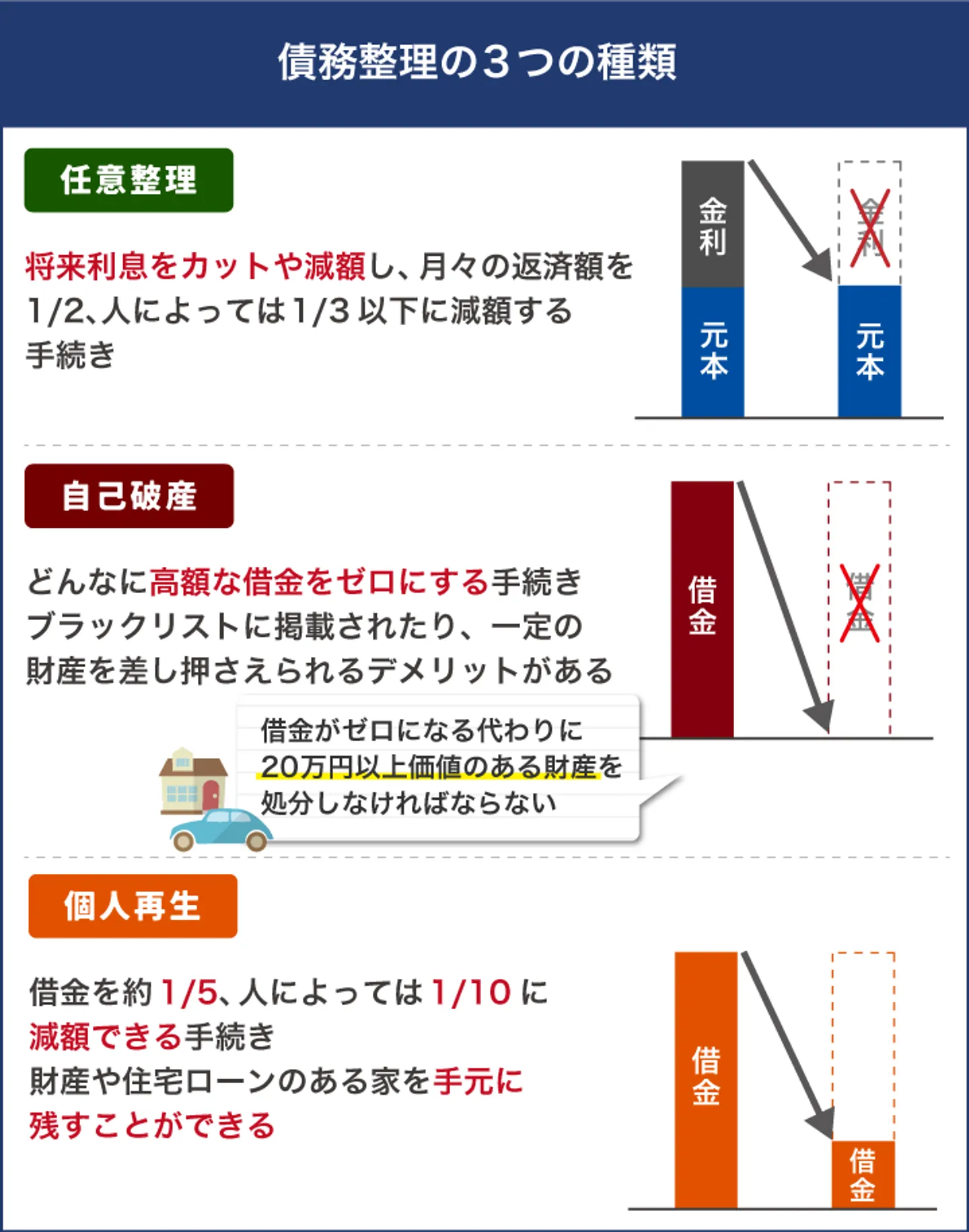

債務整理とは、借金問題を解決するための手続きのことです。「任意整理」「個人再生」「自己破産」の手続きがあり、それぞれで内容が変わります。

- 任意整理:返済条件を見直してもらうために債権者と交渉をする手続き

- 個人再生:借金自体を1/5〜1/10程度に減額するための手続き

- 自己破産:借金を原則帳消しにするための手続き

いずれも借金問題の解決につながる手続きであるため、総量規制を超えてしまい返済が難しい状況であれば検討するべき手段ともいえます。

債務整理をおこなうメリット

債務整理をおこなうことには、以下のようなメリットがあります。

- 債務負担が軽くなる、もしくは負担が免除される

- どの手段を選んでも、弁護士や司法書士が代理人になることで債権者からの取り立てが止まる

- 弁護士や司法書士などの専門家に依頼することで、自分にあった手続きを選択することができる

- ヤミ金からの借り入れがある場合には、無効を主張してもらえる

個人再生では、借金を減額でき、自己破産では全額免除を受けられます。また、弁護士や司法書士が依頼を受けたことを通知すると、債権者からあなたに対して直接コンタクトを取ることが禁止されます。

経済的にも精神的にも、負担は軽くなるでしょう。

また、利息制限法の上限を超える金利での貸し付けは法的に無効です。ヤミ金からの借り入れがある場合、弁護士や司法書士に依頼することで貸し付けの無効を主張してもらうこともできます。

債務整理をおこなうデメリット

反対に債務整理のデメリットには、以下のことがあげられます。

- 最長5年〜7年はいわゆる「ブラックリスト入り」になる

- 自己破産では債務がゼロになる代わりに、大きな財産を手放さなければならない

債務整理をおこなうと、そのことが信用情報に履歴が載ってしまいます。いわゆる「ブラックリストに載る」状態です。

ブラックリストに載ると、最長5年~7年は新たな借り入れをしたり、クレジットカードを作ったりできなくなります。

ただし、債務整理だけがブラックリストに載る原因ではありません。長期延滞が起きると、ブラックリスト入りになるともいわれています。

\ 借金がどれだけ減るか無料診断! /

債務整理すべきかどうかのアドバイスは無料でもらえる

弁護士や司法書士などに相談すると、借金返済についての全体的なアドバイスが無料でもらえます。

相談をしたからといって、必ず依頼しなければならないわけではありません。

弁護士や司法書士は多重債務解決の専門家です。債務整理以外にも、今でしたら新型コロナウイルス関係の支援制度など、使える支援を案内してもらうこともできるでしょう。

専門家の話を聞いてみたい、と思うなら、一度相談だけでもしてみましょう。

総量規制の抜け道は少ない!年収の3分の1以上を超える新たな借入は可能?

総量規制を超えてしまった場合でも、銀行からの借り入れは法律上行えます。しかし、自主規制が敷かれている傾向があるため、実際には「法律上は可能であっても審査には通らない」というケースが多いと予想されます。

そもそもですが、総量規制は返済不能に陥ることを予防するために制定された規制です。年収の3分の1を超えてしまうと返済不能になることが予測されることから定められているため、総量規制の抜け道はほぼほぼないと考えておくのが大切です。

とはいえ、総量規制を超えてしまっても借入する方法自体はあります。

- 住宅ローンや自動車ローンなどを活用する

- おまとめローンを利用する

- 年収を上げて総量規制に抵触しないようにする

- 借入総額を年収の3分の1未満に減らす

前述したように、住宅ローンや自動車ローンのような総量規制の除外貸し付けであれば、総量規制を超えてしまっても融資が認められています。また、おまとめローンのような総量規制の例外貸付に該当する場合も同様です。

総量規制を超えてしまった場合、返済能力を危惧されてしまい除外貸付や例外貸付以外の方法では借入が難しいのが現状です。どうしても借入が必要なのであれば、除外または例外の貸付を利用できないかを考えてみてください。

なお、そもそも総量規制に抵触しなければ、追加で借入することが可能です。総量規制に抵触しないパターンは「年収を上げる」「借入総額を減らす」の2つがあります。

基本的に総量規制を超えてしまった状態で追加の借り入れをするのは推奨できません。そのため、年収を上げるか借入総額を減らすことを優先的に検討してみてください。

まとめ

総量規制を超えてしまったときに考えるべきは、新たな借入よりも借金問題をどうやって解決するべきかです。また「借り入れの審査に通れば借金は重ねても大丈夫なのか」ということにも目を向けてみましょう。

2010年の法規制前、ピーク時には自己破産件数は約4倍、生活苦を原因とする自殺者数は約2倍でした。総量規制でこれ以上の借り入れにストップがかかったのなら、まさに今、真剣に借金の清算を考えるタイミングなのでしょう。

借金を増やすのではなく減らすために、債務整理を視野にいれてみましょう。

総量規制についてよくある質問

消費者金融やリボ払いの合計残高が、利息を含めて年収の3分の1を超えてしまいました。何かペナルティはありますか?

借入額が総量規制を超えても、債務者にはペナルティはありません。総量規制は、貸金業者の過剰貸し付けを取り締まるための規制だからです。

ただし、残額が年収の3分の1を超えたら、これ以上消費者金融やリボ払いからは借り入れができなくなります。

既に返済不能になるリスクが高くなっているため、債務整理を検討すべきでしょう。

総量規制の対象外となっている銀行のフリーローンからなら、借金残高が年収の3分の1を超えていても借り入れができますか?

確かに銀行や信用金庫のフリーローンは総量規制の対象外とされています。ただし、銀行系ローンの審査基準は消費者金融よりも厳しいため、総量規制を超えている債務者に追加で貸し付けをすることはめったにありません。

総量規制いっぱいまで借り入れがある時点で多重債務者です。返済能力が低いとみなされる顧客に対して銀行の厳しい審査がとおることはないでしょう。

借り入れが年収の3分の1を超えてしまいましたが、どうしてもお金が必要です。どうしたらいいですか?

まずは親族に頼れないか聞いてみてください。難しければ、国の支援制度もあります。

✔新型コロナウイルス関係で生活が難しい場合は、「緊急小口資金」

✔職を失い、今後しばらく生活していくことが難しいなら「生活保護申請」

✔ひとり親世帯なら「母子・父子寡婦福祉資金貸付」など

その他、市役所や各地の社会福祉協議会などの窓口を利用するのもいいでしょう。

日本には手厚い社会保険制度があります。いざというときにどこへ助けを求めるべきかの知識さえあれば、路頭に迷うことはありません。

わからなければ、弁護士に相談してみましょう。緊急で使える融資制度の説明もしてくれるでしょう。

緊急で生活費を確保したら、これ以上借金を増やさないために債務整理を検討しましょう。