あおぞら債権回収会社から一括請求の通知が届いたときの正しい対処法

あおぞら債権回収会社から一括請求の通知が届いたら早急な対処が必要ですが、誤った対処をすると時効の可能性をなくしてしまったり、詐欺に巻き込まれるなどの恐れがあります。

あおぞら債権回収会社から一括請求の通知が届いたときの、正しい対処法は主に以下の5つです。

- 5年以上前の借金は時効の可能性があるので時効の援用を依頼する

- 一括返済が難しい場合は債務整理を依頼する

- 通知に応じて一括返済をする

- 通知の発送元が裁判所なら期限内に書類を提出する

- 通知に心当たりがないときは警察や消費生活センターへ通報する

次の項目からそれぞれ詳しく解説しますので、自身の状況に合わせた適切な対処をするとよいでしょう。

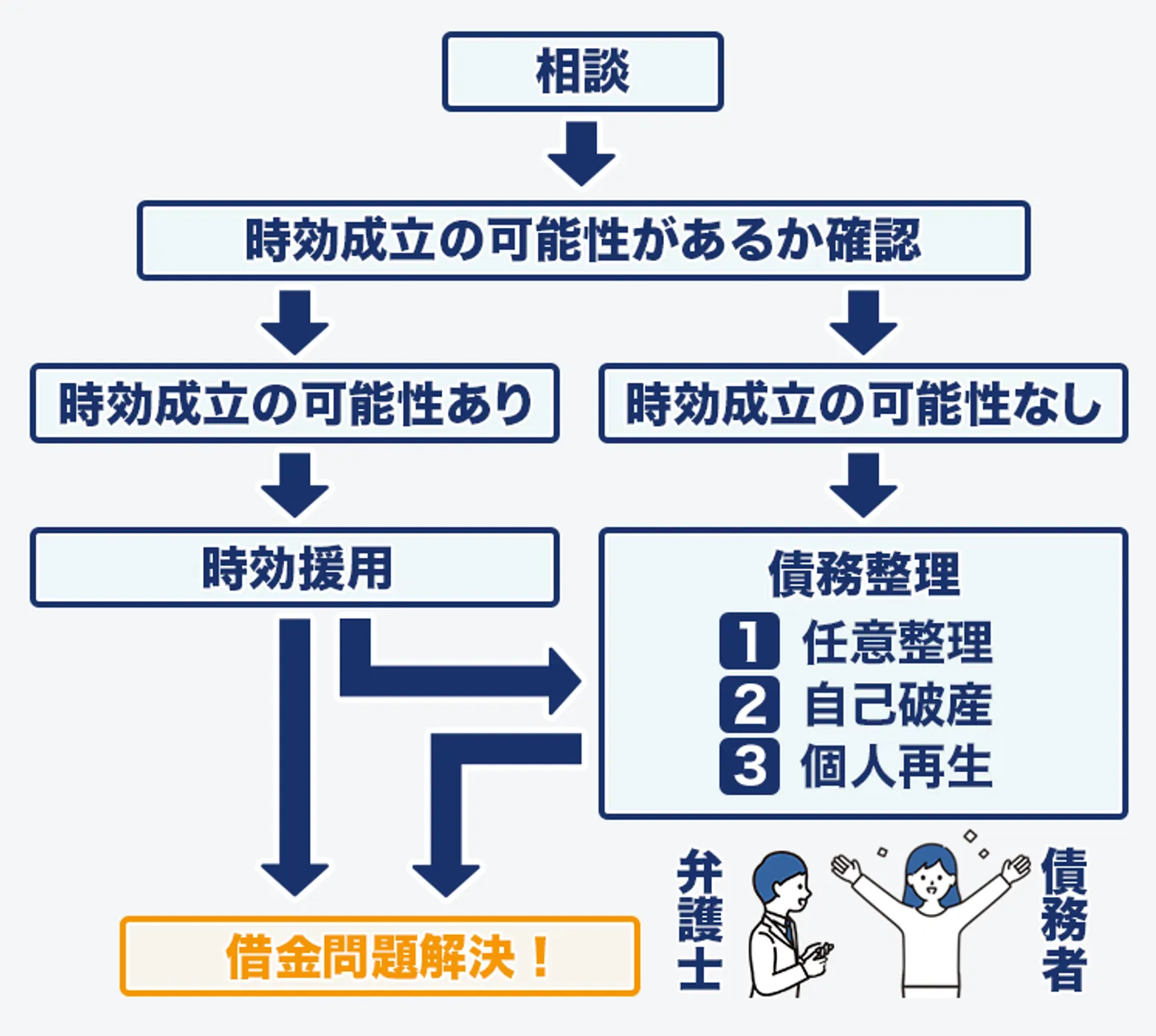

自分では連絡をせずに弁護士へ相談する

まず、あおぞら債権回収会社から一括請求の通知が届いたのなら、長年借金を滞納しており借金の時効が成立する可能性があります。

また、時効が成立しないとしても長年の滞納により、利息や遅延損害金で借金総額が高額に膨れ上がっていることが予想されます。

そのため、弁護士へ相談して解決するのがよいでしょう。

以下は、あおぞら債権回収会社に一括請求されてから、法律事務所へ相談し借金問題を解決するまでの一般的な流れです。

時効と債務整理それぞれについて、以下の項目で詳しくお伝えします。

5年以上前の借金は時効の可能性があるので時効の援用を依頼する

最終弁済日から5年以上経過していると、借金の時効が成立して返済義務がなくなる可能性があります。

ただし、5年が経過すれば自動的に時効が成立するのではなく、時効の援用手続きをしなければなりません。

時効の援用手続きとは、債権者に時効が成立していることを主張する手続きです。

時効の援用手続きは自分でもできますが、手続きの途中で「債務の承認」をしてしまい、時効をリセットしてしまうケースが多いので、弁護士へ依頼するのが確実です。

時効の援用については、以下の記事で詳しく解説しているので参考にしてください。

一括返済が難しい場合は債務整理を依頼する

借金の一括返済ができなければ、債務整理を依頼しましょう。

債務整理は、弁護士と相談して以下の中から債務者の状況に合わせた方法を選択します。

| 手続き名称 |

手続き内容 |

| 任意整理 |

利息や遅延損害金のカットを債権者と交渉する。

交渉成立後は元金のみを原則3~5年で返済していく。 |

| 自己破産 |

20万円以上の価値を有する財産を手放して、借金を0にする。

原則、残せる財産は選べない。 |

| 個人再生 |

借金総額を大幅に圧縮し、残債を原則3年で返済していく。

条件を満たせば住宅や財産を残せる。 |

任意整理は裁判所を通さない手続きであるため、周りに知られにくく費用も安いのが特徴です。

自己破産と個人再生は、任意整理に比べて借金残債を大幅に減らすことができます。

しかし、家計を共にしている家族がいる場合は給料明細の提出が必要だったりと、周りに隠しておくのは基本的に難しいです。

また、自己破産と個人再生は官報への掲載は避けられません。事前にどの手続を希望するか、弁護士へ伝えるとよいでしょう。

当サイトでは、債務整理を積極的に取り扱っている弁護士を紹介しています。無料相談可能なので、一括請求の通知が届いて困っているのなら、一刻も早く相談することをおすすめします。

通知に応じて一括返済をする

時効の可能性がなく、一括請求に応じられる資金があるのなら、一括返済をするのが一番シンプルな解決方法です。

ただ、あおぞら債権回収会社から通知が届くほど借金を滞納していると、利息や遅延損害金が大きく膨れ上がっている可能性が高いです。

その場合、弁護士へ任意整理を依頼すると、借金総額が半額近くまで下がるケースも珍しくありません。

任意整理のデメリットなども含め、一度弁護士へ相談してみてはいかがでしょうか。

>>【無料相談】任意整理について詳しく聞いてみる

分割返済の交渉もできるが不利な条件での契約となることが一般的

一括請求されている借金について、自身で分割払いへ交渉することもひとつの方法です。

しかし、自身で交渉した場合、利息や遅延損害金なども込みの条件で契約することが一般的です。

また、支払いが滞ると再度の一括請求や差押えに発展してしまうでしょう。

そのため、自身で分割返済の交渉を試みるよりも、弁護士へ相談して任意整理や個人再生での解決を目指すことをおすすめします。

通知の発送元が裁判所なら期限内に書類を提出する

通知の発送元が裁判所の場合は、債権回収会社がすでに訴訟の準備に移行しています。

裁判所からの通知は基本的に「支払督促」か「訴状」です。

これらが届いた場合、定められた期限内に書類を提出しないと債権者の主張が一方的に認められてしまいます。

そのため、速達郵便を利用して提出するのがおすすめです。簡易裁判所へ直接出向いて提出するのもよいでしょう。

また、FAXでの提出を受け付けてもらえることもあるので、期限が間近になってしまったときは裁判所に問い合わせてみてください。

提出が間に合わなければ、差押えは避けられません。

支払督促と訴状が届いたときの対処法を、それぞれ詳しく解説します。

「支払督促」なら2週間以内に異議申立書を提出する

支払督促は、受け取ってから2週間以内に「異議申立書」を簡易裁判所へ提出しましょう。

支払督促は「特別送達」という郵送方法で送られてきます。

特別送達は、郵便配達人が名宛人へ直接手渡すことが原則となっており、受け渡しの際は署名や押印などが求められます。

そして、受け渡しをした事実を日本郵便が裁判所に証明するので、支払督促を受け取っていないと主張することはできません。

異議申立書は支払督促に同封されているのが一般的ですが、見当たらない場合は最高裁判所のページからダウンロードできます。

参照:最高裁判所「支払督促申立書」

また、支払督促の内容が身に覚えのないものだったとしても、異議申立書を提出しないと差押えがおこなわれる可能性があるので注意が必要です。

異議申立書を提出すると、支払督促は効力を失います。その間に警察や弁護士、裁判所へ身に覚えのない支払督促であることを相談するとよいでしょう。

異議申立書の記載方法は、以下の記事で詳しく解説しています。

「訴状」なら期日の1週間前までに答弁書を提出する

訴状が届いたときは、期日の1週間前までに「答弁書」を簡易裁判所へ提出する必要があります。

口頭弁論期日に裁判所へ出頭して直接自分の言い分を主張することも可能です。

答弁書は、自分の言い分を主張するための書類です。訴状に同封されていないときは、最高裁判所のページからダウンロードができます。

参照:最高裁判所「答弁書」

訴状が届いたということは、すでに債権者から訴えられている状態なので、あまり迷っている時間はありません。

差押えを回避するには、なるべく早く弁護士へ相談しましょう。

また、訴状が届いてすぐであれば債務整理ができる可能性もあります。弁護士へ相談する場合は、届いた訴状を持参すると手続きがスムーズです。

>>【訴状に即対応!】借金問題に強い弁護士へ無料相談する

通知に心当たりがないときは警察や消費生活センターへ通報する

通知の内容に全く心当たりがない場合は、警察や消費生活センターへ通報しましょう。

通知が以下の特徴に当てはまる場合、詐欺や架空請求の可能性があります。

- 通知の内容が有料サイトの未払金請求

- 通知に記載の番号や所在地が公式ホームページと一致しない

- 振込先が個人名義で指定されている

- 目隠しシールのないハガキでの請求や督促

- 担当者の電話番号が携帯電話の番号

また、法務省に認可を受けた債権回収会社は、下記の法務省のサイトから閲覧できますので確認するのもよいでしょう。

そしてそのような通知が届くということは、詐欺グループにあなたの個人情報が知られている可能性が高いです。

そのため、新たな詐欺被害に遭うのを防ぐためにも、警察や消費生活センターへ通報することをおすすめします。

また、通知の借金に心当たりはあるけれど、番号違いなどで不安がある場合は弁護士へ相談するとよいでしょう。

参照:法務省「債権管理回収業の営業を許可した株式会社一覧」

あおぞら債権回収会社から一括請求の通知が届くのはなぜ?

あおぞら債権回収会社は、債権者の委託を受けて債務者から借金の回収をしています。

そのため、あおぞら債権回収会社という名前に聞き覚えがなくても、あなたが借入れをしている債権者が委託をしたために一括請求の通知が届いた可能性が高いです。

あおぞら債権回収会社は、法務省に認可を受けた債権回収会社で「あおぞらサービサー」と呼ばれることもあります。

債権回収会社についてもっと詳しく知りたい方は、以下の記事を参考にしてください。

あおぞら債権回収会社は債権者に依頼されて借金を回収する会社だから

前述したように、あおぞら債権回収会社は債権者の委託を受けて、債権者の代わりに借金の回収をしています。

そのため、あおぞら債権回収会社からの一括請求通知は、債権者からの一括請求通知と認識して早急に対処しなければなりません。

ただし、焦って連絡をすると前述したように時効の可能性をなくしてしまう場合があります。

そのため、まずは落ち着いて内容や発送元を確認しましょう。

あおぞら債権回収会社に委託する主な会社

あおぞら債権回収会社は、主に以下の会社から委託をされて債権の回収をしています。

- あおぞら銀行

- あおぞら証券

- 信金中央金庫

- 東北銀行

- きらぼし銀行

債権回収のみを請け負う場合もありますが、債権自体を買取ってあおぞら債権回収会社が債権者となる場合もあります。

その場合「債権譲渡通知」や「債権譲受通知」が原債権者から届きますので必ず手元に残しておきましょう。

「債権譲渡通知書が届いた際の対処方法」や「債権譲渡通知書が本物か見分ける方法」について、詳しく知りたい場合は以下の記事も参考にしてください。

あおぞら債権回収会社の一括請求通知を無視するとどうなる?

「今まで放置していた借金だから、今回も放置で大丈夫なのでは?」

「支払う余裕がないので通知を放置しても大丈夫?」

突然あおぞら債権回収会社から通知が届いても、そのように思う人もいるかもしれません。

それでは、あおぞら債権回収会社からの通知を無視してしまうと、どのようなことが起こりうるのでしょうか。

次の項目から、詳しくお伝えします。

自宅まで担当者が借金の取り立てに来る

まず、自宅まで担当者が借金の取立てに来ることが考えられます。

ただ、あおぞら債権回収会社は法務省に認可を受けた会社ですので、違法な脅迫や嫌がらせのような方法で取立てをすることはありませんので安心してください。

しかし、自宅に取立てに来る際、近所に聞き込みをされる場合もあります。

これは、差押えへ移行した場合、債務者に差押えられる財産があるかどうかや、自宅は持ち家なのか、本当にこの住所に債務者が住んでいるのかなどを調べています。

そうなると、近所に借金や滞納の事実が知られてしまうでしょう。

実家や勤務先へ連絡がいく

借入をする際、緊急連絡先として実家や勤務先の電話番号を記載しているケースは多いです。

そのため、通知を無視して債務者と連絡が取れないとなると、あおぞら債権回収会社は実家や勤務先へ連絡をすることが考えられます。

実家や勤務先に借金のことを知られたくない場合、通知を放置せずに早急な対応をしましょう。

給料や財産が差押えられる

前の項目で解説したように、通知の内容が支払督促や訴状であった場合、放置してしまうと給料や財産の差押えがおこなわれます。

そして差押えられた給料に関しては完済するまで毎月の給料の一部が天引きされます。

また差押えがされてからだと、任意整理は基本的にできないので注意が必要です。

自己破産と個人再生は、手続きの開始が裁判所によって決定されるまで差押えは解除されず、裁判費用もかかります。

また差押え対象となる財産は自分で選ぶことはできません。手元に残したい財産がある場合は、差押え前に必ず対処しましょう。

給料の差押えは会社に必ず知られる

給料の差押えがおこなわれた場合、勤務先は裁判所からの差押え要請に応じる必要があります。

そのため、勤務先に借金滞納の事実が知られてしまいます。また複雑な手続きをしなければならないので、勤務先に迷惑がかかることは避けられません。

給料の差押え範囲は基本的に手取り額の1/4ですが、手取り額が44万円を超える場合、33万円を超える部分はすべて差押えの対象となります。

給料の差押えについて、詳しくは以下の記事を参考にしてください。

亡くなった親族の借金でも自身の財産が差押えられる可能性がある

通知の宛先が亡くなった親族だからと放置すると、差押えがおこなわれてしまう可能性があります。

遺産の相続では、プラスの遺産だけを相続することはできません。

そのため、住宅や金銭などの遺産を相続していたとしたら、マイナスの遺産(借金)も自動的に相続されています。

つまり亡くなった親族の借金は、遺産を相続した人が引き継いで返済していく必要があるのです。

ただし、亡くなってから3ヶ月以内であったり借金の存在を知らなかった場合は、プラスの遺産を手放すなどの方法で借金の返済を回避できる可能性があります。

その場合は、借金の存在が明らかになったらすぐに弁護士へ相談しましょう。

あおぞら債権回収会社からの通知が亡くなった親族宛だったとしても、必ず中身を確認して適切な対応をすることが大切です。

連帯保証人に一括請求がいく

借金に連帯保証人を設定している場合、債務者が借金を滞納すると連帯保証人は借金の一括請求を受けます。

連帯保証人は分割返済の交渉は基本的に認められず、一括返済ができなければ債務整理をすることになります。

連帯保証人に迷惑をかけないためにも、あおぞら債権回収会社から通知が届いたらすぐに対応しましょう。

まとめ

あおぞら債権回収会社から一括請求の通知が届いたら、正しい方法で対処をしないと給料や財産を差押えられてしまう恐れがあります。

また、利息や遅延損害金によって借金総額が大幅に膨れ上がっているケースが多いです。

そのため、あおぞら債権回収会社から一括請求の通知が届いたら、すぐに弁護士へ相談することをおすすめします。

債権回収会社から通知が届くほど長年借金を滞納しているなら、時効が成立する可能性があります。

当サイトでは、債権回収会社からの一括請求へ即対応可能な弁護士を紹介していますので、ぜひお問い合わせください。

債権回収会社からの通知でよくある質問

「あおぞら債権回収」という会社から一括請求の通知が届いたのですが、会社名に覚えがありません。何の通知でしょうか。

あおぞら債権回収会社は、債権者に依頼されて代わりに借金の回収をおこなう会社です。

そのため、通知の内容は滞納している借金の一括請求かと思われます。

あおぞら債権回収から通知が来て、心当たりがなかったので調べたところ電話番号やロゴが微妙に違う気がします。どうしたらよいですか?

架空請求や詐欺の場合があります。

あおぞら債権回収会社の相談窓口や、警察、消費生活センターへ連絡するとよいでしょう。

他の詐欺被害に巻き込まれないようにするためにも、無視せずに対応することをおすすめします。

あおぞら債権回収から通知が来たのですが、かなり前の借金です。時効かと思うので通知に載っている電話番号にかけたらよいですか?

自身で連絡するのは「債務の承認」をして借金の時効を中断させてしまう恐れがあるので危険です。

通知の借金が時効の可能性がある場合は、弁護士に時効の援用を依頼するのがよいでしょう。

あおぞら債権回収から一括請求の通知が届いてからでも債務整理できますか?

はい、できます。

あおぞら債権回収からの通知は裁判所からの訴状である可能性もあるので、早急に弁護士へ依頼するとよいでしょう。

当サイトでは、債務整理に力を入れる弁護士を紹介しています。差押えに発展する前に問い合わせることをおすすめします。

STEP債務整理「債務整理に力を入れるおすすめの弁護士を紹介」

あおぞら債権回収から一括請求の通知が届いたのですが、去年亡くなった母宛でした。放置しても大丈夫ですか?

亡くなった親族の借金は、遺産を相続した人が引き継いで返済していく必要があります。

そのため、相続人に返済義務があります。

また、連帯保証人にも一括請求がいくでしょう。

返済が難しい場合は、債務整理も視野に弁護士へ相談することをおすすめします。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-