リボ払い100万円を完済したい場合はまずリボの仕組みを把握しておくべき

リボ払いとは、毎月の支払額を一定の金額に設定する支払方法です。クレジットカード会社が用意するサービスの1つであるため、リボ払いを利用すると利用残高や利率に応じた手数料をカード会社に支払わなければなりません。

リボ払いの手数料は、毎月のカード支払額に含まれて請求されるため、リボ払いの利用残高の返済に充てられるのは、カード会社に支払った金額の一部です。

またリボ払いは、分割払いのように支払回数が定められているわけではないため、返済期間が長期化しやすいサービスともいえます。

インターネットなどでもリボ払いの危険性について言及されることがあるように「なかなか完済できないうえに支払総額が高額になってしまった」ということにもなりかねません。

リボ払い100万円は決して少額とはいえないため、仕組みや返済のコツなどを把握しておかなければ、いわゆる「リボ地獄」に陥ってしまう可能性もあります。

そのため、リボ払いの残高が100万円ほどある場合、まずはリボ払いの仕組みから把握するようにしてください。

そのうえで、リボ払い100万円を返済するには何年かかるのか知りたい場合「手数料がどれだけかかるのか」「月々どれだけ返済していけば完済できるのか」考えていくようにしましょう。

ここからは、リボ払い100万円の手数料や月々の返済額について解説します。

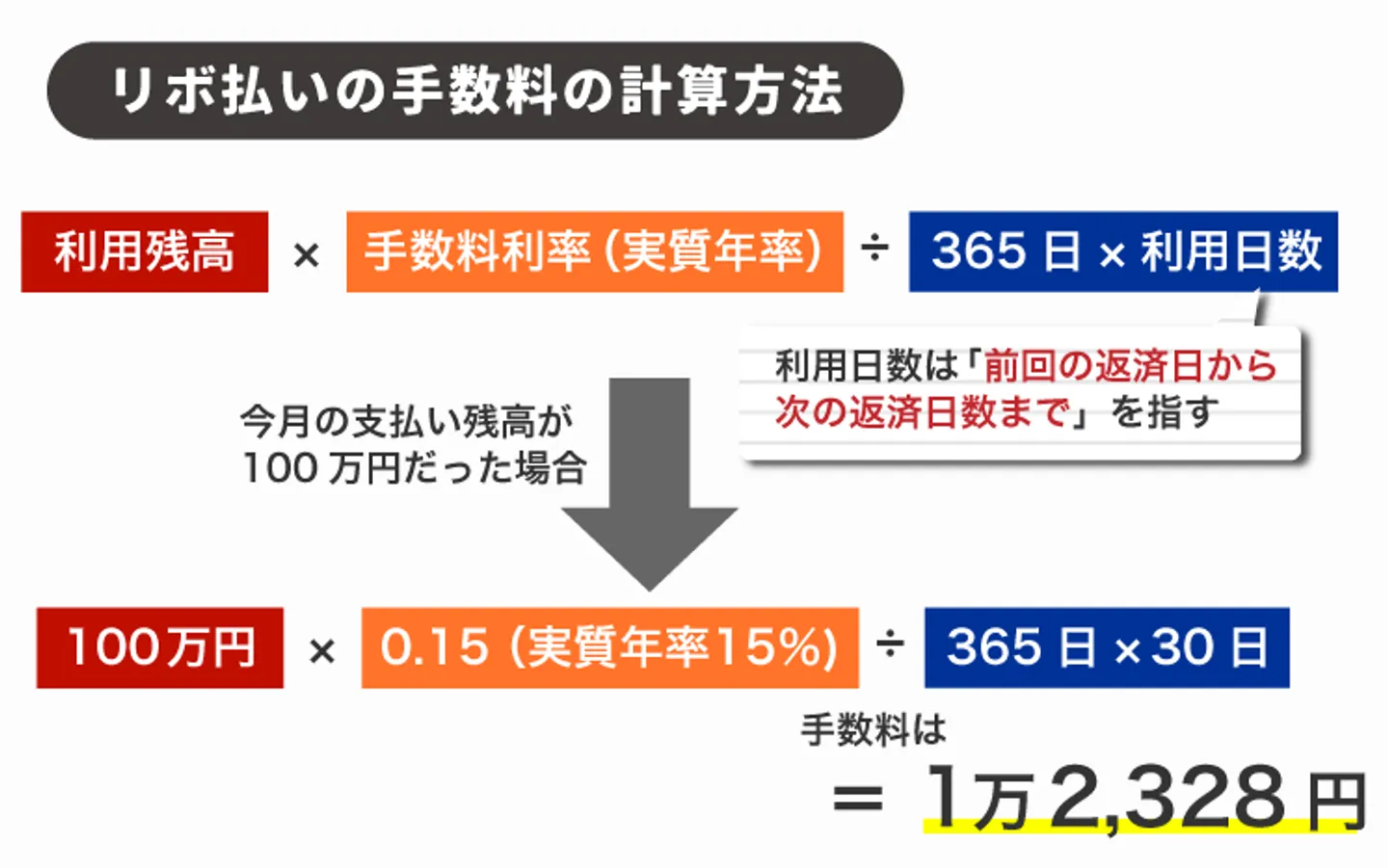

リボ払いの手数料は残高100万円に利率をかけることで算出される

リボ払いの手数料は、未返済の元金とカード会社が定める利率によって算出されます。具体的な計算式は以下のとおりです。

利率はカード会社が設定していますが、一般的には年15.0%程度が目安です。たとえば、ある月の利用残高が100万円だった場合、手数料の計算は次のようになります。

■前提条件

・支払い残高100万円、手数料利率(実質年率)15%、利用日数30日

■手数料

100万円×15%÷365日×30日=1万2,328円

上記のとおり、支払い残高が100万円だと、1万円以上の手数料が発生すると予測されます。手数料は毎月の支払金額に含まれており、支払金額から手数料を差し引いた金額がリボ払いの利用残高に充当される仕組みです。

仮に毎月3万円を支払っており、1万円の手数料が発生している場合、2万円が利用残高の返済に充てられます。

リボ払いの仕組みを知らずに返済を続けると「毎月3万円支払っているからもう完済できているはずなのに」というような感覚に陥ってしまうのです。

リボ払い100万円の月々の返済額は返済方式で決まる

リボ払いの返済額は、契約しているクレジットカード会社が採用する返済方式によって決定されます。

返済方式とは、毎月の返済額を決定する方式のことです。主な返済方式としては以下の3つが挙げられます。

|

返済方式

|

概要

|

|

元金定額方式

|

支払い残高にかかわらず、元金分の支払いが常に一定額になる。元金に上乗せして手数料を支払うため、ほかの方式よりも返済負担が重くなる場合もあるが、その分完済を目指しやすい。

|

|

元利定額方式

|

支払い残高にかかわらず、元金分と手数料の合計が一定額になる。毎月の返済額が固定されるため返済負担は少なくなるが、手数料分の金額が返済に充当されないため、返済期間が長引く傾向にある。

|

|

残高スライド方式

|

支払い残高に応じて返済額が段階的に変動する。支払い残高が減るにつれて毎月の返済額が少なくなる。しかし返済負担が減る代わりに、完済までの期間は長引く可能性がある。

|

一口に返済額が固定といっても「元金分だけ固定」「手数料も含めて固定」「手数料も含めて段階的に固定」の3種類に分類されます。

元金が固定される「元金定額方式」であれば、比較的完済を目指しやすいですが「元利定額方式」や「残高スライド方式」は返済期間が長期化しやすいです。

そのため、これらの返済方式が採用されている場合は、リボ残高100万円を効率的に減らすための対策を講じることが大切です。

リボ払いは分割払いよりも100万円を返すまでの期間が長引く

リボ払いの仕組みについて解説しましたが、分割払いとの違いがわからない人もいるでしょう。

そこで、リボ払いのなかでも一般的な「元利均等方式」と、クレジットカードの分割払いで100万円借りたケースを比べてみます。なお、手数料率はどちらも実質年率15%とし、分割払いの支払い回数は一般的な上限の36回に設定します。

■リボ払い(元利均等方式)

・支払回数:79回

・支払総額:156万4,086円

※内訳は下記

| 回数 |

支払い残高 |

月々の返済金額 |

手数料 |

元金分 |

| 1 |

1,000,000 |

20,000 |

12,329 |

7,671 |

| 2 |

992,329 |

20,000 |

12,234 |

7,766 |

| 3 |

984,563 |

20,000 |

12,138 |

7,862 |

| 4 |

976,701 |

20,000 |

12,042 |

7,958 |

| 5 |

968,743 |

20,000 |

11,943 |

8,057 |

| 6 |

960,686 |

20,000 |

11,844 |

8,156 |

| 7 |

952,530 |

20,000 |

11,744 |

8,256 |

| 8 |

944,274 |

20,000 |

11,642 |

8,358 |

| 9 |

935,916 |

20,000 |

11,539 |

8,461 |

| 10 |

927,454 |

20,000 |

11,434 |

8,566 |

| 11 |

918,889 |

20,000 |

11,329 |

8,671 |

| 12 |

910,217 |

20,000 |

11,222 |

8,778 |

| 13 |

901,439 |

20,000 |

11,114 |

8,886 |

| 14 |

892,553 |

20,000 |

11,004 |

8,996 |

| 15 |

883,557 |

20,000 |

10,893 |

9,107 |

| 16 |

874,450 |

20,000 |

10,781 |

9,219 |

| 17 |

865,231 |

20,000 |

10,667 |

9,333 |

| 18 |

855,898 |

20,000 |

10,552 |

9,448 |

| 19 |

846,451 |

20,000 |

10,436 |

9,564 |

| 20 |

836,886 |

20,000 |

10,318 |

9,682 |

| 21 |

827,204 |

20,000 |

10,198 |

9,802 |

| 22 |

817,402 |

20,000 |

10,078 |

9,922 |

| 23 |

807,480 |

20,000 |

9,955 |

10,045 |

| 24 |

797,435 |

20,000 |

9,831 |

10,169 |

| 25 |

787,267 |

20,000 |

9,706 |

10,294 |

| 26 |

776,973 |

20,000 |

9,579 |

10,421 |

| 27 |

766,552 |

20,000 |

9,451 |

10,549 |

| 28 |

756,002 |

20,000 |

9,321 |

10,679 |

| 29 |

745,323 |

20,000 |

9,189 |

10,811 |

| 30 |

734,512 |

20,000 |

9,056 |

10,944 |

| 31 |

723,567 |

20,000 |

8,921 |

11,079 |

| 32 |

712,488 |

20,000 |

8,784 |

11,216 |

| 33 |

701,272 |

20,000 |

8,646 |

11,354 |

| 34 |

689,918 |

20,000 |

8,506 |

11,494 |

| 35 |

678,424 |

20,000 |

8,364 |

11,636 |

| 36 |

666,788 |

20,000 |

8,221 |

11,779 |

| 37 |

655,009 |

20,000 |

8,075 |

11,925 |

| 38 |

643,084 |

20,000 |

7,928 |

12,072 |

| 39 |

631,013 |

20,000 |

7,780 |

12,220 |

| 40 |

618,792 |

20,000 |

7,629 |

12,371 |

| 41 |

606,421 |

20,000 |

7,476 |

12,524 |

| 42 |

593,898 |

20,000 |

7,322 |

12,678 |

| 43 |

581,220 |

20,000 |

7,166 |

12,834 |

| 44 |

568,385 |

20,000 |

7,007 |

12,993 |

| 45 |

555,393 |

20,000 |

6,847 |

13,153 |

| 46 |

542,240 |

20,000 |

6,685 |

13,315 |

| 47 |

528,925 |

20,000 |

6,521 |

13,479 |

| 48 |

515,446 |

20,000 |

6,355 |

13,645 |

| 49 |

501,801 |

20,000 |

6,187 |

13,813 |

| 50 |

487,988 |

20,000 |

6,016 |

13,984 |

| 51 |

474,004 |

20,000 |

5,844 |

14,156 |

| 52 |

459,848 |

20,000 |

5,669 |

14,331 |

| 53 |

445,517 |

20,000 |

5,493 |

14,507 |

| 54 |

431,010 |

20,000 |

5,314 |

14,686 |

| 55 |

416,324 |

20,000 |

5,133 |

14,867 |

| 56 |

401,457 |

20,000 |

4,949 |

15,051 |

| 57 |

386,406 |

20,000 |

4,764 |

15,236 |

| 58 |

371,170 |

20,000 |

4,576 |

15,424 |

| 59 |

355,746 |

20,000 |

4,386 |

15,614 |

| 60 |

340,132 |

20,000 |

4,193 |

15,807 |

| 61 |

324,325 |

20,000 |

3,999 |

16,001 |

| 62 |

308,324 |

20,000 |

3,801 |

16,199 |

| 63 |

292,125 |

20,000 |

3,602 |

16,398 |

| 64 |

275,727 |

20,000 |

3,399 |

16,601 |

| 65 |

259,126 |

20,000 |

3,195 |

16,805 |

| 66 |

242,321 |

20,000 |

2,988 |

17,012 |

| 67 |

225,308 |

20,000 |

2,778 |

17,222 |

| 68 |

208,086 |

20,000 |

2,565 |

17,435 |

| 69 |

190,651 |

20,000 |

2,350 |

17,650 |

| 70 |

173,002 |

20,000 |

2,133 |

17,867 |

| 71 |

155,135 |

20,000 |

1,913 |

18,087 |

| 72 |

137,047 |

20,000 |

1,690 |

18,310 |

| 73 |

118,737 |

20,000 |

1,464 |

18,536 |

| 74 |

100,201 |

20,000 |

1,235 |

18,765 |

| 75 |

81,436 |

20,000 |

1,004 |

18,996 |

| 76 |

62,440 |

20,000 |

770 |

19,230 |

| 77 |

43,210 |

20,000 |

533 |

19,467 |

| 78 |

23,743 |

20,000 |

293 |

19,707 |

| 79 |

4,036 |

4,086 |

50 |

4,036 |

■分割払い

・36回

・124万8,000円

※内訳は下記

| 回数 |

支払い残高 |

手数料 |

元金分 |

月々の返済金額 |

| 1 |

1,244,800円 |

10,000 |

27,000 |

37,000 |

| 2 |

1,210,195円 |

6,800 |

27,800 |

34,600 |

| 3 |

1,175,618円 |

6,800 |

27,800 |

34,600 |

| 4 |

1,141,041円 |

6,800 |

27,800 |

34,600 |

| 5 |

1,106,464円 |

6,800 |

27,800 |

34,600 |

| 6 |

1,071,887円 |

6,800 |

27,800 |

34,600 |

| 7 |

1,037,310円 |

6,800 |

27,800 |

34,600 |

| 8 |

1,002,733円 |

6,800 |

27,800 |

34,600 |

| 9 |

968,156円 |

6,800 |

27,800 |

34,600 |

| 10 |

933,579円 |

6,800 |

27,800 |

34,600 |

| 11 |

899,002円 |

6,800 |

27,800 |

34,600 |

| 12 |

864,425円 |

6,800 |

27,800 |

34,600 |

| 13 |

829,848円 |

6,800 |

27,800 |

34,600 |

| 14 |

795,271円 |

6,800 |

27,800 |

34,600 |

| 15 |

760,694円 |

6,800 |

27,800 |

34,600 |

| 16 |

726,117円 |

6,800 |

27,800 |

34,600 |

| 17 |

691,540円 |

6,800 |

27,800 |

34,600 |

| 18 |

656,963円 |

6,800 |

27,800 |

34,600 |

| 19 |

622,386円 |

6,800 |

27,800 |

34,600 |

| 20 |

587,809円 |

6,800 |

27,800 |

34,600 |

| 21 |

553,232円 |

6,800 |

27,800 |

34,600 |

| 22 |

518,655円 |

6,800 |

27,800 |

34,600 |

| 23 |

484,078円 |

6,800 |

27,800 |

34,600 |

| 24 |

449,501円 |

6,800 |

27,800 |

34,600 |

| 25 |

414,924円 |

6,800 |

27,800 |

34,600 |

| 26 |

380,347円 |

6,800 |

27,800 |

34,600 |

| 27 |

345,770円 |

6,800 |

27,800 |

34,600 |

| 28 |

311,193円 |

6,800 |

27,800 |

34,600 |

| 29 |

276,616円 |

6,800 |

27,800 |

34,600 |

| 30 |

242,039円 |

6,800 |

27,800 |

34,600 |

| 31 |

207,462円 |

6,800 |

27,800 |

34,600 |

| 32 |

172,885円 |

6,800 |

27,800 |

34,600 |

| 33 |

138,308円 |

6,800 |

27,800 |

34,600 |

| 34 |

103,731円 |

6,800 |

27,800 |

34,600 |

| 35 |

69,154円 |

6,800 |

27,800 |

34,600 |

| 36 |

34,577円 |

6,800 |

27,800 |

34,600 |

※金額はあくまで目安です。実際の返済とは異なる可能性があります。

比較すると、リボ払いは返済期間・手数料総額ともに倍以上となっており、負担の重さに大きな差があります。安易にリボ払いを利用すると、いかに危険かわかるでしょう。

リボ払い100万円の返済には何年かかる?毎月の返済額ごとのシミュレーション

リボ払いでは、返済額をいくらで固定するかによって返済期間が変わります。返済期間が変われば手数料の総額も変動するため、返済総額にも違いがでます。

そこで、ここからはリボ払い100万円の返済にかかる期間と手数料(利子)を、返済額別に以下の6パターンでシミュレーションしていきます。

- 月々3,000円返済する場合(元金均等方式)

- 月々5,000円返済する場合(元金均等方式)

- 月々1万円返済する場合(元金均等方式)

- 月々3万円返済する場合(元利均等方式)

- 月々4万円返済する場合(元利均等方式)

- 月々5万円返済する場合(元利均等方式)

3,000円〜1万円のケースは、支払い残高が100万円のときの手数料(1万2,328円)より低くなってしまうため、ここでは元金均等方式で計算します。それ以外は、一般的な元利均等方式でのシミュレーションです。

その他の前提条件は、以下のように設定します。

- 手数料率(実質年率):15%

- 利用日数:30日

- ボーナス払い:なし

実際のリボ払いでは、端数を四捨五入したり初月の手数料を下げたりといった、細かい部分で調整が入ります。会社によって支払回数が変わる可能性もあるため、あくまで目安としてご覧ください。

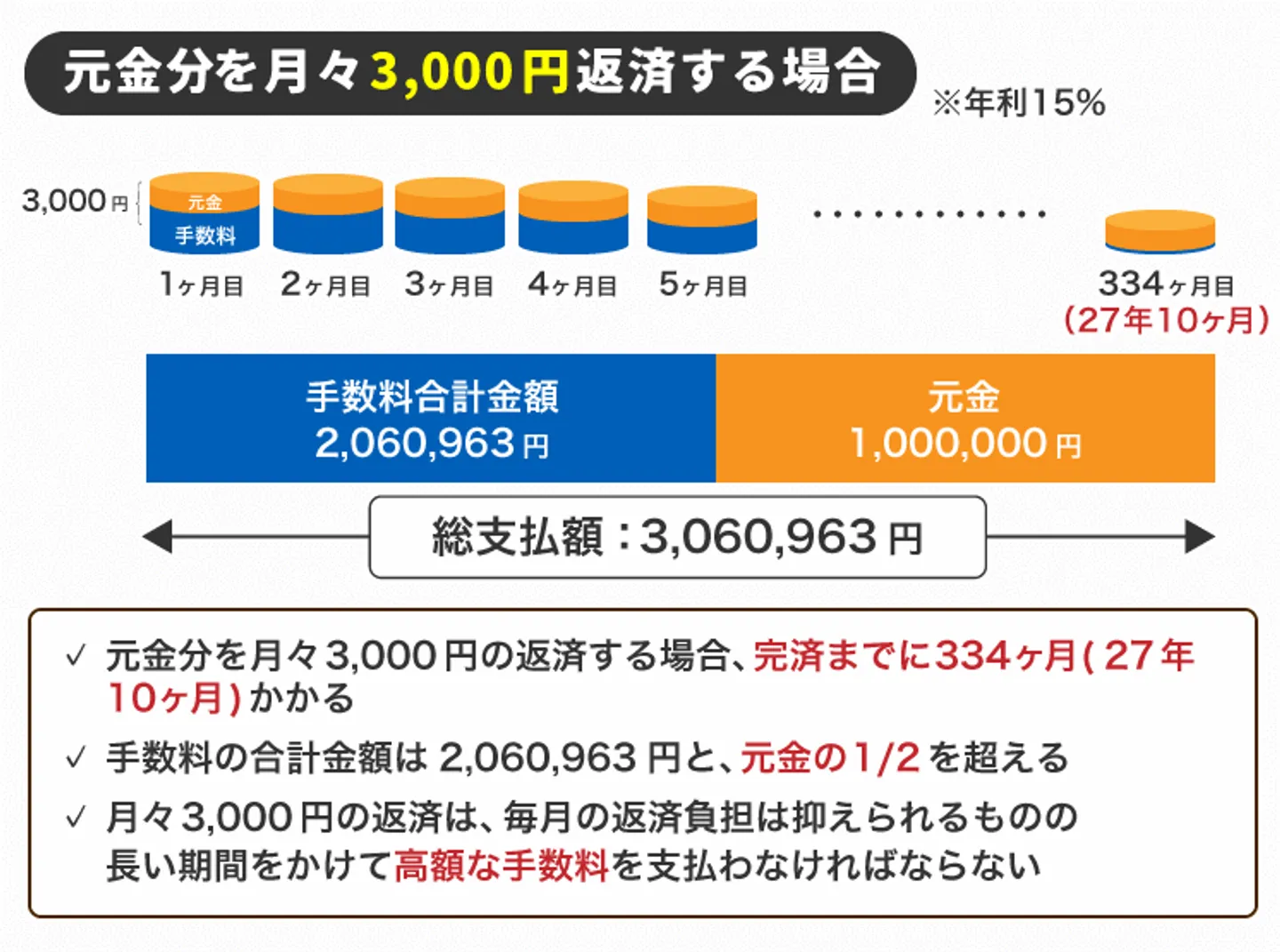

月々の返済額が3,000円の場合:約27年10ヵ月

元金均等方式で、月々3,000円を返済する場合、元金の返済に充てられる金額を3,000円で固定し、そこに毎月の手数料を加えて返済額が計算されます。

月々の返済額=手数料(支払い残高×15%÷365日×30日)+3,000円

完済するまでのシミュレーションは、以下のようになります。

・返済期間(支払い回数)…27年10ヵ月(334回)

・返済総額…306万963円

・手数料総額…206万963円

| 回数 |

支払い残高 |

手数料 |

元金分 |

月々の返済金額 |

| 1 |

1,000,000 |

12,329 |

3,000 |

15,329 |

| 2 |

997,000 |

12,292 |

3,000 |

15,292 |

| 3 |

994,000 |

12,255 |

3,000 |

15,255 |

| 4 |

991,000 |

12,218 |

3,000 |

15,218 |

| 5 |

988,000 |

12,181 |

3,000 |

15,181 |

| 6 |

985,000 |

12,144 |

3,000 |

15,144 |

| 7 |

982,000 |

12,107 |

3,000 |

15,107 |

| 8 |

979,000 |

12,070 |

3,000 |

15,070 |

| 9 |

976,000 |

12,033 |

3,000 |

15,033 |

| 10 |

973,000 |

11,996 |

3,000 |

14,996 |

| 11 |

970,000 |

11,959 |

3,000 |

14,959 |

| 12 |

967,000 |

11,922 |

3,000 |

14,922 |

| 13 |

964,000 |

11,885 |

3,000 |

14,885 |

| 14 |

961,000 |

11,848 |

3,000 |

14,848 |

| 15 |

958,000 |

11,811 |

3,000 |

14,811 |

| 16 |

955,000 |

11,774 |

3,000 |

14,774 |

| 17 |

952,000 |

11,737 |

3,000 |

14,737 |

| 18 |

949,000 |

11,700 |

3,000 |

14,700 |

| 19 |

946,000 |

11,663 |

3,000 |

14,663 |

| 20 |

943,000 |

11,626 |

3,000 |

14,626 |

| 21 |

940,000 |

11,589 |

3,000 |

14,589 |

| 22 |

937,000 |

11,552 |

3,000 |

14,552 |

| 23 |

934,000 |

11,515 |

3,000 |

14,515 |

| 24 |

931,000 |

11,478 |

3,000 |

14,478 |

| 25 |

928,000 |

11,441 |

3,000 |

14,441 |

| 26 |

925,000 |

11,404 |

3,000 |

14,404 |

| 27 |

922,000 |

11,367 |

3,000 |

14,367 |

| 28 |

919,000 |

11,330 |

3,000 |

14,330 |

| 29 |

916,000 |

11,293 |

3,000 |

14,293 |

| 30 |

913,000 |

11,256 |

3,000 |

14,256 |

| 31 |

910,000 |

11,219 |

3,000 |

14,219 |

| 32 |

907,000 |

11,182 |

3,000 |

14,182 |

| 33 |

904,000 |

11,145 |

3,000 |

14,145 |

| 34 |

901,000 |

11,108 |

3,000 |

14,108 |

| 35 |

898,000 |

11,071 |

3,000 |

14,071 |

| 36 |

895,000 |

11,034 |

3,000 |

14,034 |

| 37 |

892,000 |

10,997 |

3,000 |

13,997 |

| 38 |

889,000 |

10,960 |

3,000 |

13,960 |

| 39 |

886,000 |

10,923 |

3,000 |

13,923 |

| 40 |

883,000 |

10,886 |

3,000 |

13,886 |

| 41 |

880,000 |

10,849 |

3,000 |

13,849 |

| 42 |

877,000 |

10,812 |

3,000 |

13,812 |

| 43 |

874,000 |

10,775 |

3,000 |

13,775 |

| 44 |

871,000 |

10,738 |

3,000 |

13,738 |

| 45 |

868,000 |

10,701 |

3,000 |

13,701 |

| 46 |

865,000 |

10,664 |

3,000 |

13,664 |

| 47 |

862,000 |

10,627 |

3,000 |

13,627 |

| 48 |

859,000 |

10,590 |

3,000 |

13,590 |

| 49 |

856,000 |

10,553 |

3,000 |

13,553 |

| 50 |

853,000 |

10,516 |

3,000 |

13,516 |

| 51 |

850,000 |

10,479 |

3,000 |

13,479 |

| 52 |

847,000 |

10,442 |

3,000 |

13,442 |

| 53 |

844,000 |

10,405 |

3,000 |

13,405 |

| 54 |

841,000 |

10,368 |

3,000 |

13,368 |

| 55 |

838,000 |

10,332 |

3,000 |

13,332 |

| 56 |

835,000 |

10,295 |

3,000 |

13,295 |

| 57 |

832,000 |

10,258 |

3,000 |

13,258 |

| 58 |

829,000 |

10,221 |

3,000 |

13,221 |

| 59 |

826,000 |

10,184 |

3,000 |

13,184 |

| 60 |

823,000 |

10,147 |

3,000 |

13,147 |

| 61 |

820,000 |

10,110 |

3,000 |

13,110 |

| 62 |

817,000 |

10,073 |

3,000 |

13,073 |

| 63 |

814,000 |

10,036 |

3,000 |

13,036 |

| 64 |

811,000 |

9,999 |

3,000 |

12,999 |

| 65 |

808,000 |

9,962 |

3,000 |

12,962 |

| 66 |

805,000 |

9,925 |

3,000 |

12,925 |

| 67 |

802,000 |

9,888 |

3,000 |

12,888 |

| 68 |

799,000 |

9,851 |

3,000 |

12,851 |

| 69 |

796,000 |

9,814 |

3,000 |

12,814 |

| 70 |

793,000 |

9,777 |

3,000 |

12,777 |

| 71 |

790,000 |

9,740 |

3,000 |

12,740 |

| 72 |

787,000 |

9,703 |

3,000 |

12,703 |

| 73 |

784,000 |

9,666 |

3,000 |

12,666 |

| 74 |

781,000 |

9,629 |

3,000 |

12,629 |

| 75 |

778,000 |

9,592 |

3,000 |

12,592 |

| 76 |

775,000 |

9,555 |

3,000 |

12,555 |

| 77 |

772,000 |

9,518 |

3,000 |

12,518 |

| 78 |

769,000 |

9,481 |

3,000 |

12,481 |

| 79 |

766,000 |

9,444 |

3,000 |

12,444 |

| 80 |

763,000 |

9,407 |

3,000 |

12,407 |

| 81 |

760,000 |

9,370 |

3,000 |

12,370 |

| 82 |

757,000 |

9,333 |

3,000 |

12,333 |

| 83 |

754,000 |

9,296 |

3,000 |

12,296 |

| 84 |

751,000 |

9,259 |

3,000 |

12,259 |

| 85 |

748,000 |

9,222 |

3,000 |

12,222 |

| 86 |

745,000 |

9,185 |

3,000 |

12,185 |

| 87 |

742,000 |

9,148 |

3,000 |

12,148 |

| 88 |

739,000 |

9,111 |

3,000 |

12,111 |

| 89 |

736,000 |

9,074 |

3,000 |

12,074 |

| 90 |

733,000 |

9,037 |

3,000 |

12,037 |

| 91 |

730,000 |

9,000 |

3,000 |

12,000 |

| 92 |

727,000 |

8,963 |

3,000 |

11,963 |

| 93 |

724,000 |

8,926 |

3,000 |

11,926 |

| 94 |

721,000 |

8,889 |

3,000 |

11,889 |

| 95 |

718,000 |

8,852 |

3,000 |

11,852 |

| 96 |

715,000 |

8,815 |

3,000 |

11,815 |

| 97 |

712,000 |

8,778 |

3,000 |

11,778 |

| 98 |

709,000 |

8,741 |

3,000 |

11,741 |

| 99 |

706,000 |

8,704 |

3,000 |

11,704 |

| 100 |

703,000 |

8,667 |

3,000 |

11,667 |

| 101 |

700,000 |

8,630 |

3,000 |

11,630 |

| 102 |

697,000 |

8,593 |

3,000 |

11,593 |

| 103 |

694,000 |

8,556 |

3,000 |

11,556 |

| 104 |

691,000 |

8,519 |

3,000 |

11,519 |

| 105 |

688,000 |

8,482 |

3,000 |

11,482 |

| 106 |

685,000 |

8,445 |

3,000 |

11,445 |

| 107 |

682,000 |

8,408 |

3,000 |

11,408 |

| 108 |

679,000 |

8,371 |

3,000 |

11,371 |

| 109 |

676,000 |

8,334 |

3,000 |

11,334 |

| 110 |

673,000 |

8,297 |

3,000 |

11,297 |

| 111 |

670,000 |

8,260 |

3,000 |

11,260 |

| 112 |

667,000 |

8,223 |

3,000 |

11,223 |

| 113 |

664,000 |

8,186 |

3,000 |

11,186 |

| 114 |

661,000 |

8,149 |

3,000 |

11,149 |

| 115 |

658,000 |

8,112 |

3,000 |

11,112 |

| 116 |

655,000 |

8,075 |

3,000 |

11,075 |

| 117 |

652,000 |

8,038 |

3,000 |

11,038 |

| 118 |

649,000 |

8,001 |

3,000 |

11,001 |

| 119 |

646,000 |

7,964 |

3,000 |

10,964 |

| 120 |

643,000 |

7,927 |

3,000 |

10,927 |

| 121 |

640,000 |

7,890 |

3,000 |

10,890 |

| 122 |

637,000 |

7,853 |

3,000 |

10,853 |

| 123 |

634,000 |

7,816 |

3,000 |

10,816 |

| 124 |

631,000 |

7,779 |

3,000 |

10,779 |

| 125 |

628,000 |

7,742 |

3,000 |

10,742 |

| 126 |

625,000 |

7,705 |

3,000 |

10,705 |

| 127 |

622,000 |

7,668 |

3,000 |

10,668 |

| 128 |

619,000 |

7,632 |

3,000 |

10,632 |

| 129 |

616,000 |

7,595 |

3,000 |

10,595 |

| 130 |

613,000 |

7,558 |

3,000 |

10,558 |

| 131 |

610,000 |

7,521 |

3,000 |

10,521 |

| 132 |

607,000 |

7,484 |

3,000 |

10,484 |

| 133 |

604,000 |

7,447 |

3,000 |

10,447 |

| 134 |

601,000 |

7,410 |

3,000 |

10,410 |

| 135 |

598,000 |

7,373 |

3,000 |

10,373 |

| 136 |

595,000 |

7,336 |

3,000 |

10,336 |

| 137 |

592,000 |

7,299 |

3,000 |

10,299 |

| 138 |

589,000 |

7,262 |

3,000 |

10,262 |

| 139 |

586,000 |

7,225 |

3,000 |

10,225 |

| 140 |

583,000 |

7,188 |

3,000 |

10,188 |

| 141 |

580,000 |

7,151 |

3,000 |

10,151 |

| 142 |

577,000 |

7,114 |

3,000 |

10,114 |

| 143 |

574,000 |

7,077 |

3,000 |

10,077 |

| 144 |

571,000 |

7,040 |

3,000 |

10,040 |

| 145 |

568,000 |

7,003 |

3,000 |

10,003 |

| 146 |

565,000 |

6,966 |

3,000 |

9,966 |

| 147 |

562,000 |

6,929 |

3,000 |

9,929 |

| 148 |

559,000 |

6,892 |

3,000 |

9,892 |

| 149 |

556,000 |

6,855 |

3,000 |

9,855 |

| 150 |

553,000 |

6,818 |

3,000 |

9,818 |

| 151 |

550,000 |

6,781 |

3,000 |

9,781 |

| 152 |

547,000 |

6,744 |

3,000 |

9,744 |

| 153 |

544,000 |

6,707 |

3,000 |

9,707 |

| 154 |

541,000 |

6,670 |

3,000 |

9,670 |

| 155 |

538,000 |

6,633 |

3,000 |

9,633 |

| 156 |

535,000 |

6,596 |

3,000 |

9,596 |

| 157 |

532,000 |

6,559 |

3,000 |

9,559 |

| 158 |

529,000 |

6,522 |

3,000 |

9,522 |

| 159 |

526,000 |

6,485 |

3,000 |

9,485 |

| 160 |

523,000 |

6,448 |

3,000 |

9,448 |

| 161 |

520,000 |

6,411 |

3,000 |

9,411 |

| 162 |

517,000 |

6,374 |

3,000 |

9,374 |

| 163 |

514,000 |

6,337 |

3,000 |

9,337 |

| 164 |

511,000 |

6,300 |

3,000 |

9,300 |

| 165 |

508,000 |

6,263 |

3,000 |

9,263 |

| 166 |

505,000 |

6,226 |

3,000 |

9,226 |

| 167 |

502,000 |

6,189 |

3,000 |

9,189 |

| 168 |

499,000 |

6,152 |

3,000 |

9,152 |

| 169 |

496,000 |

6,115 |

3,000 |

9,115 |

| 170 |

493,000 |

6,078 |

3,000 |

9,078 |

| 171 |

490,000 |

6,041 |

3,000 |

9,041 |

| 172 |

487,000 |

6,004 |

3,000 |

9,004 |

| 173 |

484,000 |

5,967 |

3,000 |

8,967 |

| 174 |

481,000 |

5,930 |

3,000 |

8,930 |

| 175 |

478,000 |

5,893 |

3,000 |

8,893 |

| 176 |

475,000 |

5,856 |

3,000 |

8,856 |

| 177 |

472,000 |

5,819 |

3,000 |

8,819 |

| 178 |

469,000 |

5,782 |

3,000 |

8,782 |

| 179 |

466,000 |

5,745 |

3,000 |

8,745 |

| 180 |

463,000 |

5,708 |

3,000 |

8,708 |

| 181 |

460,000 |

5,671 |

3,000 |

8,671 |

| 182 |

457,000 |

5,634 |

3,000 |

8,634 |

| 183 |

454,000 |

5,597 |

3,000 |

8,597 |

| 184 |

451,000 |

5,560 |

3,000 |

8,560 |

| 185 |

448,000 |

5,523 |

3,000 |

8,523 |

| 186 |

445,000 |

5,486 |

3,000 |

8,486 |

| 187 |

442,000 |

5,449 |

3,000 |

8,449 |

| 188 |

439,000 |

5,412 |

3,000 |

8,412 |

| 189 |

436,000 |

5,375 |

3,000 |

8,375 |

| 190 |

433,000 |

5,338 |

3,000 |

8,338 |

| 191 |

430,000 |

5,301 |

3,000 |

8,301 |

| 192 |

427,000 |

5,264 |

3,000 |

8,264 |

| 193 |

424,000 |

5,227 |

3,000 |

8,227 |

| 194 |

421,000 |

5,190 |

3,000 |

8,190 |

| 195 |

418,000 |

5,153 |

3,000 |

8,153 |

| 196 |

415,000 |

5,116 |

3,000 |

8,116 |

| 197 |

412,000 |

5,079 |

3,000 |

8,079 |

| 198 |

409,000 |

5,042 |

3,000 |

8,042 |

| 199 |

406,000 |

5,005 |

3,000 |

8,005 |

| 200 |

403,000 |

4,968 |

3,000 |

7,968 |

| 201 |

400,000 |

4,932 |

3,000 |

7,932 |

| 202 |

397,000 |

4,895 |

3,000 |

7,895 |

| 203 |

394,000 |

4,858 |

3,000 |

7,858 |

| 204 |

391,000 |

4,821 |

3,000 |

7,821 |

| 205 |

388,000 |

4,784 |

3,000 |

7,784 |

| 206 |

385,000 |

4,747 |

3,000 |

7,747 |

| 207 |

382,000 |

4,710 |

3,000 |

7,710 |

| 208 |

379,000 |

4,673 |

3,000 |

7,673 |

| 209 |

376,000 |

4,636 |

3,000 |

7,636 |

| 210 |

373,000 |

4,599 |

3,000 |

7,599 |

| 211 |

370,000 |

4,562 |

3,000 |

7,562 |

| 212 |

367,000 |

4,525 |

3,000 |

7,525 |

| 213 |

364,000 |

4,488 |

3,000 |

7,488 |

| 214 |

361,000 |

4,451 |

3,000 |

7,451 |

| 215 |

358,000 |

4,414 |

3,000 |

7,414 |

| 216 |

355,000 |

4,377 |

3,000 |

7,377 |

| 217 |

352,000 |

4,340 |

3,000 |

7,340 |

| 218 |

349,000 |

4,303 |

3,000 |

7,303 |

| 219 |

346,000 |

4,266 |

3,000 |

7,266 |

| 220 |

343,000 |

4,229 |

3,000 |

7,229 |

| 221 |

340,000 |

4,192 |

3,000 |

7,192 |

| 222 |

337,000 |

4,155 |

3,000 |

7,155 |

| 223 |

334,000 |

4,118 |

3,000 |

7,118 |

| 224 |

331,000 |

4,081 |

3,000 |

7,081 |

| 225 |

328,000 |

4,044 |

3,000 |

7,044 |

| 226 |

325,000 |

4,007 |

3,000 |

7,007 |

| 227 |

322,000 |

3,970 |

3,000 |

6,970 |

| 228 |

319,000 |

3,933 |

3,000 |

6,933 |

| 229 |

316,000 |

3,896 |

3,000 |

6,896 |

| 230 |

313,000 |

3,859 |

3,000 |

6,859 |

| 231 |

310,000 |

3,822 |

3,000 |

6,822 |

| 232 |

307,000 |

3,785 |

3,000 |

6,785 |

| 233 |

304,000 |

3,748 |

3,000 |

6,748 |

| 234 |

301,000 |

3,711 |

3,000 |

6,711 |

| 235 |

298,000 |

3,674 |

3,000 |

6,674 |

| 236 |

295,000 |

3,637 |

3,000 |

6,637 |

| 237 |

292,000 |

3,600 |

3,000 |

6,600 |

| 238 |

289,000 |

3,563 |

3,000 |

6,563 |

| 239 |

286,000 |

3,526 |

3,000 |

6,526 |

| 240 |

283,000 |

3,489 |

3,000 |

6,489 |

| 241 |

280,000 |

3,452 |

3,000 |

6,452 |

| 242 |

277,000 |

3,415 |

3,000 |

6,415 |

| 243 |

274,000 |

3,378 |

3,000 |

6,378 |

| 244 |

271,000 |

3,341 |

3,000 |

6,341 |

| 245 |

268,000 |

3,304 |

3,000 |

6,304 |

| 246 |

265,000 |

3,267 |

3,000 |

6,267 |

| 247 |

262,000 |

3,230 |

3,000 |

6,230 |

| 248 |

259,000 |

3,193 |

3,000 |

6,193 |

| 249 |

256,000 |

3,156 |

3,000 |

6,156 |

| 250 |

253,000 |

3,119 |

3,000 |

6,119 |

| 251 |

250,000 |

3,082 |

3,000 |

6,082 |

| 252 |

247,000 |

3,045 |

3,000 |

6,045 |

| 253 |

244,000 |

3,008 |

3,000 |

6,008 |

| 254 |

241,000 |

2,971 |

3,000 |

5,971 |

| 255 |

238,000 |

2,934 |

3,000 |

5,934 |

| 256 |

235,000 |

2,897 |

3,000 |

5,897 |

| 257 |

232,000 |

2,860 |

3,000 |

5,860 |

| 258 |

229,000 |

2,823 |

3,000 |

5,823 |

| 259 |

226,000 |

2,786 |

3,000 |

5,786 |

| 260 |

223,000 |

2,749 |

3,000 |

5,749 |

| 261 |

220,000 |

2,712 |

3,000 |

5,712 |

| 262 |

217,000 |

2,675 |

3,000 |

5,675 |

| 263 |

214,000 |

2,638 |

3,000 |

5,638 |

| 264 |

211,000 |

2,601 |

3,000 |

5,601 |

| 265 |

208,000 |

2,564 |

3,000 |

5,564 |

| 266 |

205,000 |

2,527 |

3,000 |

5,527 |

| 267 |

202,000 |

2,490 |

3,000 |

5,490 |

| 268 |

199,000 |

2,453 |

3,000 |

5,453 |

| 269 |

196,000 |

2,416 |

3,000 |

5,416 |

| 270 |

193,000 |

2,379 |

3,000 |

5,379 |

| 271 |

190,000 |

2,342 |

3,000 |

5,342 |

| 272 |

187,000 |

2,305 |

3,000 |

5,305 |

| 273 |

184,000 |

2,268 |

3,000 |

5,268 |

| 274 |

181,000 |

2,232 |

3,000 |

5,232 |

| 275 |

178,000 |

2,195 |

3,000 |

5,195 |

| 276 |

175,000 |

2,158 |

3,000 |

5,158 |

| 277 |

172,000 |

2,121 |

3,000 |

5,121 |

| 278 |

169,000 |

2,084 |

3,000 |

5,084 |

| 279 |

166,000 |

2,047 |

3,000 |

5,047 |

| 280 |

163,000 |

2,010 |

3,000 |

5,010 |

| 281 |

160,000 |

1,973 |

3,000 |

4,973 |

| 282 |

157,000 |

1,936 |

3,000 |

4,936 |

| 283 |

154,000 |

1,899 |

3,000 |

4,899 |

| 284 |

151,000 |

1,862 |

3,000 |

4,862 |

| 285 |

148,000 |

1,825 |

3,000 |

4,825 |

| 286 |

145,000 |

1,788 |

3,000 |

4,788 |

| 287 |

142,000 |

1,751 |

3,000 |

4,751 |

| 288 |

139,000 |

1,714 |

3,000 |

4,714 |

| 289 |

136,000 |

1,677 |

3,000 |

4,677 |

| 290 |

133,000 |

1,640 |

3,000 |

4,640 |

| 291 |

130,000 |

1,603 |

3,000 |

4,603 |

| 292 |

127,000 |

1,566 |

3,000 |

4,566 |

| 293 |

124,000 |

1,529 |

3,000 |

4,529 |

| 294 |

121,000 |

1,492 |

3,000 |

4,492 |

| 295 |

118,000 |

1,455 |

3,000 |

4,455 |

| 296 |

115,000 |

1,418 |

3,000 |

4,418 |

| 297 |

112,000 |

1,381 |

3,000 |

4,381 |

| 298 |

109,000 |

1,344 |

3,000 |

4,344 |

| 299 |

106,000 |

1,307 |

3,000 |

4,307 |

| 300 |

103,000 |

1,270 |

3,000 |

4,270 |

| 301 |

100,000 |

1,233 |

3,000 |

4,233 |

| 302 |

97,000 |

1,196 |

3,000 |

4,196 |

| 303 |

94,000 |

1,159 |

3,000 |

4,159 |

| 304 |

91,000 |

1,122 |

3,000 |

4,122 |

| 305 |

88,000 |

1,085 |

3,000 |

4,085 |

| 306 |

85,000 |

1,048 |

3,000 |

4,048 |

| 307 |

82,000 |

1,011 |

3,000 |

4,011 |

| 308 |

79,000 |

974 |

3,000 |

3,974 |

| 309 |

76,000 |

937 |

3,000 |

3,937 |

| 310 |

73,000 |

900 |

3,000 |

3,900 |

| 311 |

70,000 |

863 |

3,000 |

3,863 |

| 312 |

67,000 |

826 |

3,000 |

3,826 |

| 313 |

64,000 |

789 |

3,000 |

3,789 |

| 314 |

61,000 |

752 |

3,000 |

3,752 |

| 315 |

58,000 |

715 |

3,000 |

3,715 |

| 316 |

55,000 |

678 |

3,000 |

3,678 |

| 317 |

52,000 |

641 |

3,000 |

3,641 |

| 318 |

49,000 |

604 |

3,000 |

3,604 |

| 319 |

46,000 |

567 |

3,000 |

3,567 |

| 320 |

43,000 |

530 |

3,000 |

3,530 |

| 321 |

40,000 |

493 |

3,000 |

3,493 |

| 322 |

37,000 |

456 |

3,000 |

3,456 |

| 323 |

34,000 |

419 |

3,000 |

3,419 |

| 324 |

31,000 |

382 |

3,000 |

3,382 |

| 325 |

28,000 |

345 |

3,000 |

3,345 |

| 326 |

25,000 |

308 |

3,000 |

3,308 |

| 327 |

22,000 |

271 |

3,000 |

3,271 |

| 328 |

19,000 |

234 |

3,000 |

3,234 |

| 329 |

16,000 |

197 |

3,000 |

3,197 |

| 330 |

13,000 |

160 |

3,000 |

3,160 |

| 331 |

10,000 |

123 |

3,000 |

3,123 |

| 332 |

7,000 |

86 |

3,000 |

3,086 |

| 333 |

4,000 |

49 |

3,000 |

3,049 |

| 334 |

1,000 |

12 |

3,000 |

1,012 |

約28年が経過しないと支払い残高はなくならず、手数料総額だけで元金の2倍以上、返済総額は3倍以上という結果になりました。月々3,000円を返済してリボ払い100万円を完済するシミュレーション結果は、決して現実的ではありません。

また、100万円のリボ払いで「固定額3,000円」と設定している貸金業者・クレジットカード会社はほとんどないと考えられます。もしも同程度の支払い状態であれば、かなり危険な状態といえます。

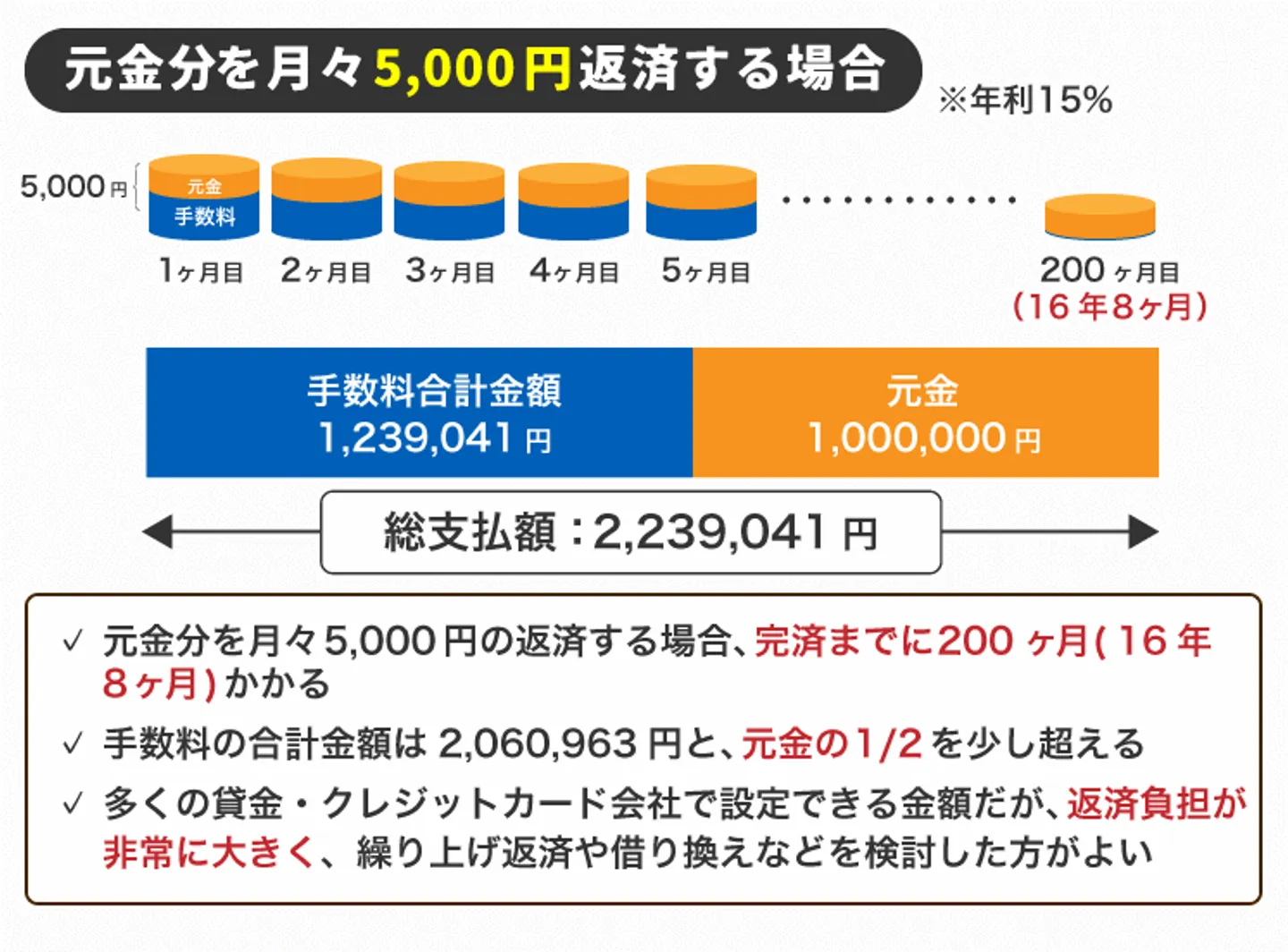

月々の返済額が5,000円の場合:約16年8ヵ月

元金均等方式で月々5,000円を返済する場合、元金の返済に充てられる金額を5,000円で固定し、そこに毎月の手数料を加えて返済額を計算します。

月々の返済額=手数料(支払い残高×15%÷365日×30日)+5,000円

完済するまでのシミュレーションは、以下のとおりです。

・返済期間(支払い回数)…16年8ヵ月(200回)

・返済総額…223万9,041円

・手数料総額…123万9,041円

| 回数 |

支払い残高 |

手数料 |

元金分 |

返済金額 |

| 1 |

1,000,000 |

12,329 |

5,000 |

17,329 |

| 2 |

995,000 |

12,267 |

5,000 |

17,267 |

| 3 |

990,000 |

12,205 |

5,000 |

17,205 |

| 4 |

985,000 |

12,144 |

5,000 |

17,144 |

| 5 |

980,000 |

12,082 |

5,000 |

17,082 |

| 6 |

975,000 |

12,021 |

5,000 |

17,021 |

| 7 |

970,000 |

11,959 |

5,000 |

16,959 |

| 8 |

965,000 |

11,897 |

5,000 |

16,897 |

| 9 |

960,000 |

11,836 |

5,000 |

16,836 |

| 10 |

955,000 |

11,774 |

5,000 |

16,774 |

| 11 |

950,000 |

11,712 |

5,000 |

16,712 |

| 12 |

945,000 |

11,651 |

5,000 |

16,651 |

| 13 |

940,000 |

11,589 |

5,000 |

16,589 |

| 14 |

935,000 |

11,527 |

5,000 |

16,527 |

| 15 |

930,000 |

11,466 |

5,000 |

16,466 |

| 16 |

925,000 |

11,404 |

5,000 |

16,404 |

| 17 |

920,000 |

11,342 |

5,000 |

16,342 |

| 18 |

915,000 |

11,281 |

5,000 |

16,281 |

| 19 |

910,000 |

11,219 |

5,000 |

16,219 |

| 20 |

905,000 |

11,158 |

5,000 |

16,158 |

| 21 |

900,000 |

11,096 |

5,000 |

16,096 |

| 22 |

895,000 |

11,034 |

5,000 |

16,034 |

| 23 |

890,000 |

10,973 |

5,000 |

15,973 |

| 24 |

885,000 |

10,911 |

5,000 |

15,911 |

| 25 |

880,000 |

10,849 |

5,000 |

15,849 |

| 26 |

875,000 |

10,788 |

5,000 |

15,788 |

| 27 |

870,000 |

10,726 |

5,000 |

15,726 |

| 28 |

865,000 |

10,664 |

5,000 |

15,664 |

| 29 |

860,000 |

10,603 |

5,000 |

15,603 |

| 30 |

855,000 |

10,541 |

5,000 |

15,541 |

| 31 |

850,000 |

10,479 |

5,000 |

15,479 |

| 32 |

845,000 |

10,418 |

5,000 |

15,418 |

| 33 |

840,000 |

10,356 |

5,000 |

15,356 |

| 34 |

835,000 |

10,295 |

5,000 |

15,295 |

| 35 |

830,000 |

10,233 |

5,000 |

15,233 |

| 36 |

825,000 |

10,171 |

5,000 |

15,171 |

| 37 |

820,000 |

10,110 |

5,000 |

15,110 |

| 38 |

815,000 |

10,048 |

5,000 |

15,048 |

| 39 |

810,000 |

9,986 |

5,000 |

14,986 |

| 40 |

805,000 |

9,925 |

5,000 |

14,925 |

| 41 |

800,000 |

9,863 |

5,000 |

14,863 |

| 42 |

795,000 |

9,801 |

5,000 |

14,801 |

| 43 |

790,000 |

9,740 |

5,000 |

14,740 |

| 44 |

785,000 |

9,678 |

5,000 |

14,678 |

| 45 |

780,000 |

9,616 |

5,000 |

14,616 |

| 46 |

775,000 |

9,555 |

5,000 |

14,555 |

| 47 |

770,000 |

9,493 |

5,000 |

14,493 |

| 48 |

765,000 |

9,432 |

5,000 |

14,432 |

| 49 |

760,000 |

9,370 |

5,000 |

14,370 |

| 50 |

755,000 |

9,308 |

5,000 |

14,308 |

| 51 |

750,000 |

9,247 |

5,000 |

14,247 |

| 52 |

745,000 |

9,185 |

5,000 |

14,185 |

| 53 |

740,000 |

9,123 |

5,000 |

14,123 |

| 54 |

735,000 |

9,062 |

5,000 |

14,062 |

| 55 |

730,000 |

9,000 |

5,000 |

14,000 |

| 56 |

725,000 |

8,938 |

5,000 |

13,938 |

| 57 |

720,000 |

8,877 |

5,000 |

13,877 |

| 58 |

715,000 |

8,815 |

5,000 |

13,815 |

| 59 |

710,000 |

8,753 |

5,000 |

13,753 |

| 60 |

705,000 |

8,692 |

5,000 |

13,692 |

| 61 |

700,000 |

8,630 |

5,000 |

13,630 |

| 62 |

695,000 |

8,568 |

5,000 |

13,568 |

| 63 |

690,000 |

8,507 |

5,000 |

13,507 |

| 64 |

685,000 |

8,445 |

5,000 |

13,445 |

| 65 |

680,000 |

8,384 |

5,000 |

13,384 |

| 66 |

675,000 |

8,322 |

5,000 |

13,322 |

| 67 |

670,000 |

8,260 |

5,000 |

13,260 |

| 68 |

665,000 |

8,199 |

5,000 |

13,199 |

| 69 |

660,000 |

8,137 |

5,000 |

13,137 |

| 70 |

655,000 |

8,075 |

5,000 |

13,075 |

| 71 |

650,000 |

8,014 |

5,000 |

13,014 |

| 72 |

645,000 |

7,952 |

5,000 |

12,952 |

| 73 |

640,000 |

7,890 |

5,000 |

12,890 |

| 74 |

635,000 |

7,829 |

5,000 |

12,829 |

| 75 |

630,000 |

7,767 |

5,000 |

12,767 |

| 76 |

625,000 |

7,705 |

5,000 |

12,705 |

| 77 |

620,000 |

7,644 |

5,000 |

12,644 |

| 78 |

615,000 |

7,582 |

5,000 |

12,582 |

| 79 |

610,000 |

7,521 |

5,000 |

12,521 |

| 80 |

605,000 |

7,459 |

5,000 |

12,459 |

| 81 |

600,000 |

7,397 |

5,000 |

12,397 |

| 82 |

595,000 |

7,336 |

5,000 |

12,336 |

| 83 |

590,000 |

7,274 |

5,000 |

12,274 |

| 84 |

585,000 |

7,212 |

5,000 |

12,212 |

| 85 |

580,000 |

7,151 |

5,000 |

12,151 |

| 86 |

575,000 |

7,089 |

5,000 |

12,089 |

| 87 |

570,000 |

7,027 |

5,000 |

12,027 |

| 88 |

565,000 |

6,966 |

5,000 |

11,966 |

| 89 |

560,000 |

6,904 |

5,000 |

11,904 |

| 90 |

555,000 |

6,842 |

5,000 |

11,842 |

| 91 |

550,000 |

6,781 |

5,000 |

11,781 |

| 92 |

545,000 |

6,719 |

5,000 |

11,719 |

| 93 |

540,000 |

6,658 |

5,000 |

11,658 |

| 94 |

535,000 |

6,596 |

5,000 |

11,596 |

| 95 |

530,000 |

6,534 |

5,000 |

11,534 |

| 96 |

525,000 |

6,473 |

5,000 |

11,473 |

| 97 |

520,000 |

6,411 |

5,000 |

11,411 |

| 98 |

515,000 |

6,349 |

5,000 |

11,349 |

| 99 |

510,000 |

6,288 |

5,000 |

11,288 |

| 100 |

505,000 |

6,226 |

5,000 |

11,226 |

| 101 |

500,000 |

6,164 |

5,000 |

11,164 |

| 102 |

495,000 |

6,103 |

5,000 |

11,103 |

| 103 |

490,000 |

6,041 |

5,000 |

11,041 |

| 104 |

485,000 |

5,979 |

5,000 |

10,979 |

| 105 |

480,000 |

5,918 |

5,000 |

10,918 |

| 106 |

475,000 |

5,856 |

5,000 |

10,856 |

| 107 |

470,000 |

5,795 |

5,000 |

10,795 |

| 108 |

465,000 |

5,733 |

5,000 |

10,733 |

| 109 |

460,000 |

5,671 |

5,000 |

10,671 |

| 110 |

455,000 |

5,610 |

5,000 |

10,610 |

| 111 |

450,000 |

5,548 |

5,000 |

10,548 |

| 112 |

445,000 |

5,486 |

5,000 |

10,486 |

| 113 |

440,000 |

5,425 |

5,000 |

10,425 |

| 114 |

435,000 |

5,363 |

5,000 |

10,363 |

| 115 |

430,000 |

5,301 |

5,000 |

10,301 |

| 116 |

425,000 |

5,240 |

5,000 |

10,240 |

| 117 |

420,000 |

5,178 |

5,000 |

10,178 |

| 118 |

415,000 |

5,116 |

5,000 |

10,116 |

| 119 |

410,000 |

5,055 |

5,000 |

10,055 |

| 120 |

405,000 |

4,993 |

5,000 |

9,993 |

| 121 |

400,000 |

4,932 |

5,000 |

9,932 |

| 122 |

395,000 |

4,870 |

5,000 |

9,870 |

| 123 |

390,000 |

4,808 |

5,000 |

9,808 |

| 124 |

385,000 |

4,747 |

5,000 |

9,747 |

| 125 |

380,000 |

4,685 |

5,000 |

9,685 |

| 126 |

375,000 |

4,623 |

5,000 |

9,623 |

| 127 |

370,000 |

4,562 |

5,000 |

9,562 |

| 128 |

365,000 |

4,500 |

5,000 |

9,500 |

| 129 |

360,000 |

4,438 |

5,000 |

9,438 |

| 130 |

355,000 |

4,377 |

5,000 |

9,377 |

| 131 |

350,000 |

4,315 |

5,000 |

9,315 |

| 132 |

345,000 |

4,253 |

5,000 |

9,253 |

| 133 |

340,000 |

4,192 |

5,000 |

9,192 |

| 134 |

335,000 |

4,130 |

5,000 |

9,130 |

| 135 |

330,000 |

4,068 |

5,000 |

9,068 |

| 136 |

325,000 |

4,007 |

5,000 |

9,007 |

| 137 |

320,000 |

3,945 |

5,000 |

8,945 |

| 138 |

315,000 |

3,884 |

5,000 |

8,884 |

| 139 |

310,000 |

3,822 |

5,000 |

8,822 |

| 140 |

305,000 |

3,760 |

5,000 |

8,760 |

| 141 |

300,000 |

3,699 |

5,000 |

8,699 |

| 142 |

295,000 |

3,637 |

5,000 |

8,637 |

| 143 |

290,000 |

3,575 |

5,000 |

8,575 |

| 144 |

285,000 |

3,514 |

5,000 |

8,514 |

| 145 |

280,000 |

3,452 |

5,000 |

8,452 |

| 146 |

275,000 |

3,390 |

5,000 |

8,390 |

| 147 |

270,000 |

3,329 |

5,000 |

8,329 |

| 148 |

265,000 |

3,267 |

5,000 |

8,267 |

| 149 |

260,000 |

3,205 |

5,000 |

8,205 |

| 150 |

255,000 |

3,144 |

5,000 |

8,144 |

| 151 |

250,000 |

3,082 |

5,000 |

8,082 |

| 152 |

245,000 |

3,021 |

5,000 |

8,021 |

| 153 |

240,000 |

2,959 |

5,000 |

7,959 |

| 154 |

235,000 |

2,897 |

5,000 |

7,897 |

| 155 |

230,000 |

2,836 |

5,000 |

7,836 |

| 156 |

225,000 |

2,774 |

5,000 |

7,774 |

| 157 |

220,000 |

2,712 |

5,000 |

7,712 |

| 158 |

215,000 |

2,651 |

5,000 |

7,651 |

| 159 |

210,000 |

2,589 |

5,000 |

7,589 |

| 160 |

205,000 |

2,527 |

5,000 |

7,527 |

| 161 |

200,000 |

2,466 |

5,000 |

7,466 |

| 162 |

195,000 |

2,404 |

5,000 |

7,404 |

| 163 |

190,000 |

2,342 |

5,000 |

7,342 |

| 164 |

185,000 |

2,281 |

5,000 |

7,281 |

| 165 |

180,000 |

2,219 |

5,000 |

7,219 |

| 166 |

175,000 |

2,158 |

5,000 |

7,158 |

| 167 |

170,000 |

2,096 |

5,000 |

7,096 |

| 168 |

165,000 |

2,034 |

5,000 |

7,034 |

| 169 |

160,000 |

1,973 |

5,000 |

6,973 |

| 170 |

155,000 |

1,911 |

5,000 |

6,911 |

| 171 |

150,000 |

1,849 |

5,000 |

6,849 |

| 172 |

145,000 |

1,788 |

5,000 |

6,788 |

| 173 |

140,000 |

1,726 |

5,000 |

6,726 |

| 174 |

135,000 |

1,664 |

5,000 |

6,664 |

| 175 |

130,000 |

1,603 |

5,000 |

6,603 |

| 176 |

125,000 |

1,541 |

5,000 |

6,541 |

| 177 |

120,000 |

1,479 |

5,000 |

6,479 |

| 178 |

115,000 |

1,418 |

5,000 |

6,418 |

| 179 |

110,000 |

1,356 |

5,000 |

6,356 |

| 180 |

105,000 |

1,295 |

5,000 |

6,295 |

| 181 |

100,000 |

1,233 |

5,000 |

6,233 |

| 182 |

95,000 |

1,171 |

5,000 |

6,171 |

| 183 |

90,000 |

1,110 |

5,000 |

6,110 |

| 184 |

85,000 |

1,048 |

5,000 |

6,048 |

| 185 |

80,000 |

986 |

5,000 |

5,986 |

| 186 |

75,000 |

925 |

5,000 |

5,925 |

| 187 |

70,000 |

863 |

5,000 |

5,863 |

| 188 |

65,000 |

801 |

5,000 |

5,801 |

| 189 |

60,000 |

740 |

5,000 |

5,740 |

| 190 |

55,000 |

678 |

5,000 |

5,678 |

| 191 |

50,000 |

616 |

5,000 |

5,616 |

| 192 |

45,000 |

555 |

5,000 |

5,555 |

| 193 |

40,000 |

493 |

5,000 |

5,493 |

| 194 |

35,000 |

432 |

5,000 |

5,432 |

| 195 |

30,000 |

370 |

5,000 |

5,370 |

| 196 |

25,000 |

308 |

5,000 |

5,308 |

| 197 |

20,000 |

247 |

5,000 |

5,247 |

| 198 |

15,000 |

185 |

5,000 |

5,185 |

| 199 |

10,000 |

123 |

5,000 |

5,123 |

| 200 |

5,000 |

62 |

5,000 |

5,062 |

約17年かけての返済で、返済総額は元金の2倍以上になる結果となりました。固定額3,000円と比べれば早く完済できますが、それでも決して少額とはいえない返済総額です。

「固定額5,000円」は、多くの貸金業者・クレジットカード会社で設定されている金額なので、実際に同じ返済状況の人も多いでしょう。

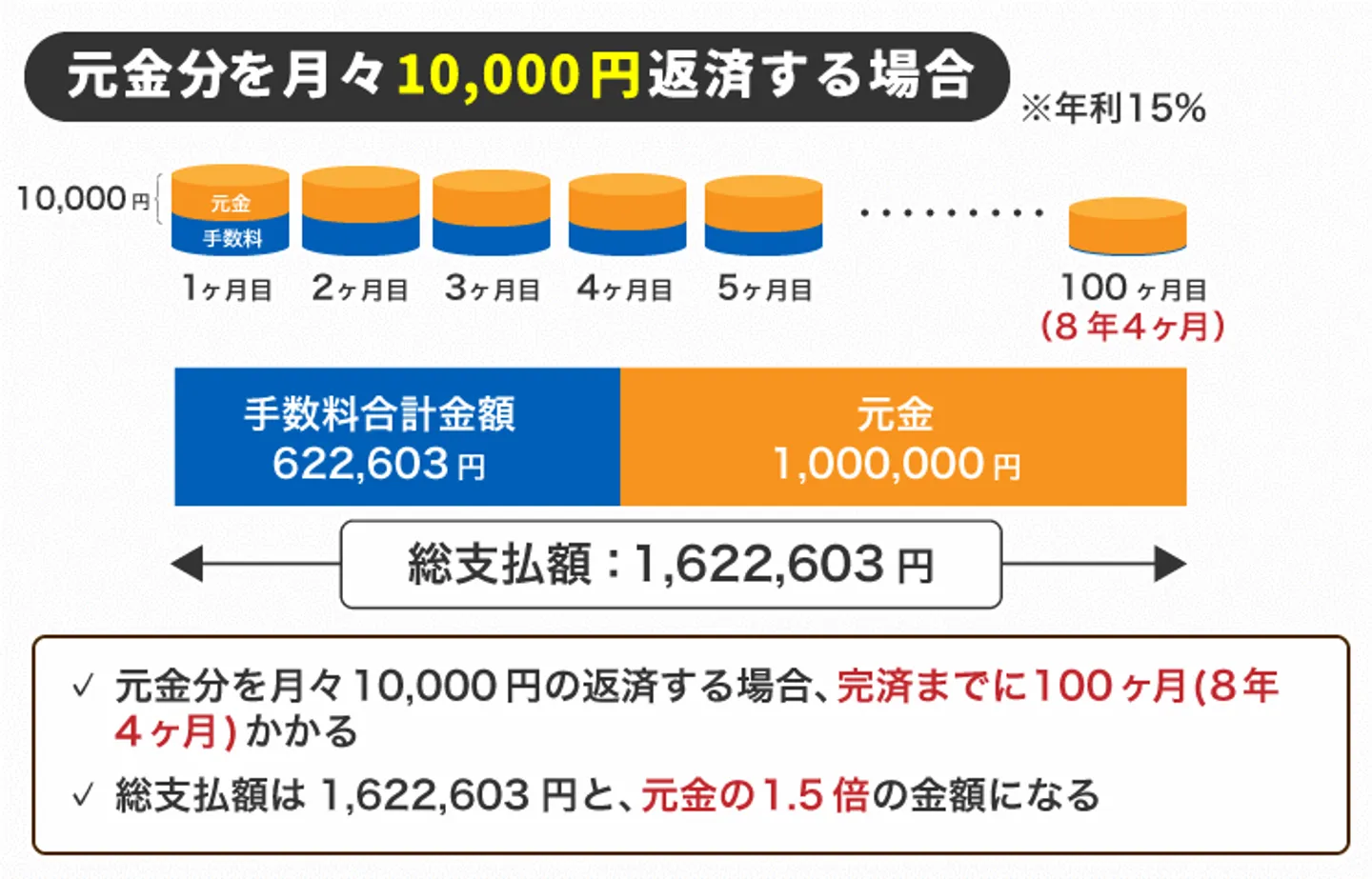

月々の返済額が1万円の場合:約8年4ヵ月

元金均等方式で月々1万円を返済する場合、元金の返済に充てられる金額を1万円で固定し、そこに毎月の手数料を加えて返済額が計算されます。

月々の返済額=手数料(支払い残高×15%÷365日×30日)+1万円

完済するまでをシミュレーションすると、以下のようになります。

・返済期間(支払い回数)…8年4ヵ月(100回)

・返済総額…162万2,603円

・手数料総額…62万2,603円

| 回数 |

支払い残高 |

手数料 |

元金分 |

返済金額 |

| 1 |

1,000,000 |

12,329 |

10,000 |

22,329 |

| 2 |

990,000 |

12,205 |

10,000 |

22,205 |

| 3 |

980,000 |

12,082 |

10,000 |

22,082 |

| 4 |

970,000 |

11,959 |

10,000 |

21,959 |

| 5 |

960,000 |

11,836 |

10,000 |

21,836 |

| 6 |

950,000 |

11,712 |

10,000 |

21,712 |

| 7 |

940,000 |

11,589 |

10,000 |

21,589 |

| 8 |

930,000 |

11,466 |

10,000 |

21,466 |

| 9 |

920,000 |

11,342 |

10,000 |

21,342 |

| 10 |

910,000 |

11,219 |

10,000 |

21,219 |

| 11 |

900,000 |

11,096 |

10,000 |

21,096 |

| 12 |

890,000 |

10,973 |

10,000 |

20,973 |

| 13 |

880,000 |

10,849 |

10,000 |

20,849 |

| 14 |

870,000 |

10,726 |

10,000 |

20,726 |

| 15 |

860,000 |

10,603 |

10,000 |

20,603 |

| 16 |

850,000 |

10,479 |

10,000 |

20,479 |

| 17 |

840,000 |

10,356 |

10,000 |

20,356 |

| 18 |

830,000 |

10,233 |

10,000 |

20,233 |

| 19 |

820,000 |

10,110 |

10,000 |

20,110 |

| 20 |

810,000 |

9,986 |

10,000 |

19,986 |

| 21 |

800,000 |

9,863 |

10,000 |

19,863 |

| 22 |

790,000 |

9,740 |

10,000 |

19,740 |

| 23 |

780,000 |

9,616 |

10,000 |

19,616 |

| 24 |

770,000 |

9,493 |

10,000 |

19,493 |

| 25 |

760,000 |

9,370 |

10,000 |

19,370 |

| 26 |

750,000 |

9,247 |

10,000 |

19,247 |

| 27 |

740,000 |

9,123 |

10,000 |

19,123 |

| 28 |

730,000 |

9,000 |

10,000 |

19,000 |

| 29 |

720,000 |

8,877 |

10,000 |

18,877 |

| 30 |

710,000 |

8,753 |

10,000 |

18,753 |

| 31 |

700,000 |

8,630 |

10,000 |

18,630 |

| 32 |

690,000 |

8,507 |

10,000 |

18,507 |

| 33 |

680,000 |

8,384 |

10,000 |

18,384 |

| 34 |

670,000 |

8,260 |

10,000 |

18,260 |

| 35 |

660,000 |

8,137 |

10,000 |

18,137 |

| 36 |

650,000 |

8,014 |

10,000 |

18,014 |

| 37 |

640,000 |

7,890 |

10,000 |

17,890 |

| 38 |

630,000 |

7,767 |

10,000 |

17,767 |

| 39 |

620,000 |

7,644 |

10,000 |

17,644 |

| 40 |

610,000 |

7,521 |

10,000 |

17,521 |

| 41 |

600,000 |

7,397 |

10,000 |

17,397 |

| 42 |

590,000 |

7,274 |

10,000 |

17,274 |

| 43 |

580,000 |

7,151 |

10,000 |

17,151 |

| 44 |

570,000 |

7,027 |

10,000 |

17,027 |

| 45 |

560,000 |

6,904 |

10,000 |

16,904 |

| 46 |

550,000 |

6,781 |

10,000 |

16,781 |

| 47 |

540,000 |

6,658 |

10,000 |

16,658 |

| 48 |

530,000 |

6,534 |

10,000 |

16,534 |

| 49 |

520,000 |

6,411 |

10,000 |

16,411 |

| 50 |

510,000 |

6,288 |

10,000 |

16,288 |

| 51 |

500,000 |

6,164 |

10,000 |

16,164 |

| 52 |

490,000 |

6,041 |

10,000 |

16,041 |

| 53 |

480,000 |

5,918 |

10,000 |

15,918 |

| 54 |

470,000 |

5,795 |

10,000 |

15,795 |

| 55 |

460,000 |

5,671 |

10,000 |

15,671 |

| 56 |

450,000 |

5,548 |

10,000 |

15,548 |

| 57 |

440,000 |

5,425 |

10,000 |

15,425 |

| 58 |

430,000 |

5,301 |

10,000 |

15,301 |

| 59 |

420,000 |

5,178 |

10,000 |

15,178 |

| 60 |

410,000 |

5,055 |

10,000 |

15,055 |

| 61 |

400,000 |

4,932 |

10,000 |

14,932 |

| 62 |

390,000 |

4,808 |

10,000 |

14,808 |

| 63 |

380,000 |

4,685 |

10,000 |

14,685 |

| 64 |

370,000 |

4,562 |

10,000 |

14,562 |

| 65 |

360,000 |

4,438 |

10,000 |

14,438 |

| 66 |

350,000 |

4,315 |

10,000 |

14,315 |

| 67 |

340,000 |

4,192 |

10,000 |

14,192 |

| 68 |

330,000 |

4,068 |

10,000 |

14,068 |

| 69 |

320,000 |

3,945 |

10,000 |

13,945 |

| 70 |

310,000 |

3,822 |

10,000 |

13,822 |

| 71 |

300,000 |

3,699 |

10,000 |

13,699 |

| 72 |

290,000 |

3,575 |

10,000 |

13,575 |

| 73 |

280,000 |

3,452 |

10,000 |

13,452 |

| 74 |

270,000 |

3,329 |

10,000 |

13,329 |

| 75 |

260,000 |

3,205 |

10,000 |

13,205 |

| 76 |

250,000 |

3,082 |

10,000 |

13,082 |

| 77 |

240,000 |

2,959 |

10,000 |

12,959 |

| 78 |

230,000 |

2,836 |

10,000 |

12,836 |

| 79 |

220,000 |

2,712 |

10,000 |

12,712 |

| 80 |

210,000 |

2,589 |

10,000 |

12,589 |

| 81 |

200,000 |

2,466 |

10,000 |

12,466 |

| 82 |

190,000 |

2,342 |

10,000 |

12,342 |

| 83 |

180,000 |

2,219 |

10,000 |

12,219 |

| 84 |

170,000 |

2,096 |

10,000 |

12,096 |

| 85 |

160,000 |

1,973 |

10,000 |

11,973 |

| 86 |

150,000 |

1,849 |

10,000 |

11,849 |

| 87 |

140,000 |

1,726 |

10,000 |

11,726 |

| 88 |

130,000 |

1,603 |

10,000 |

11,603 |

| 89 |

120,000 |

1,479 |

10,000 |

11,479 |

| 90 |

110,000 |

1,356 |

10,000 |

11,356 |

| 91 |

100,000 |

1,233 |

10,000 |

11,233 |

| 92 |

90,000 |

1,110 |

10,000 |

11,110 |

| 93 |

80,000 |

986 |

10,000 |

10,986 |

| 94 |

70,000 |

863 |

10,000 |

10,863 |

| 95 |

60,000 |

740 |

10,000 |

10,740 |

| 96 |

50,000 |

616 |

10,000 |

10,616 |

| 97 |

40,000 |

493 |

10,000 |

10,493 |

| 98 |

30,000 |

370 |

10,000 |

10,370 |

| 99 |

20,000 |

247 |

10,000 |

10,247 |

| 100 |

10,000 |

123 |

10,000 |

10,123 |

返済期間は8年4ヵ月、返済総額は162万円以上になります。前述の2項目と比べれば安く見えますが、元金の約1.5倍と考えるとかなり高額です。

家計に余裕があれば返済計画を見直し、期間を短縮できるよう検討しましょう。

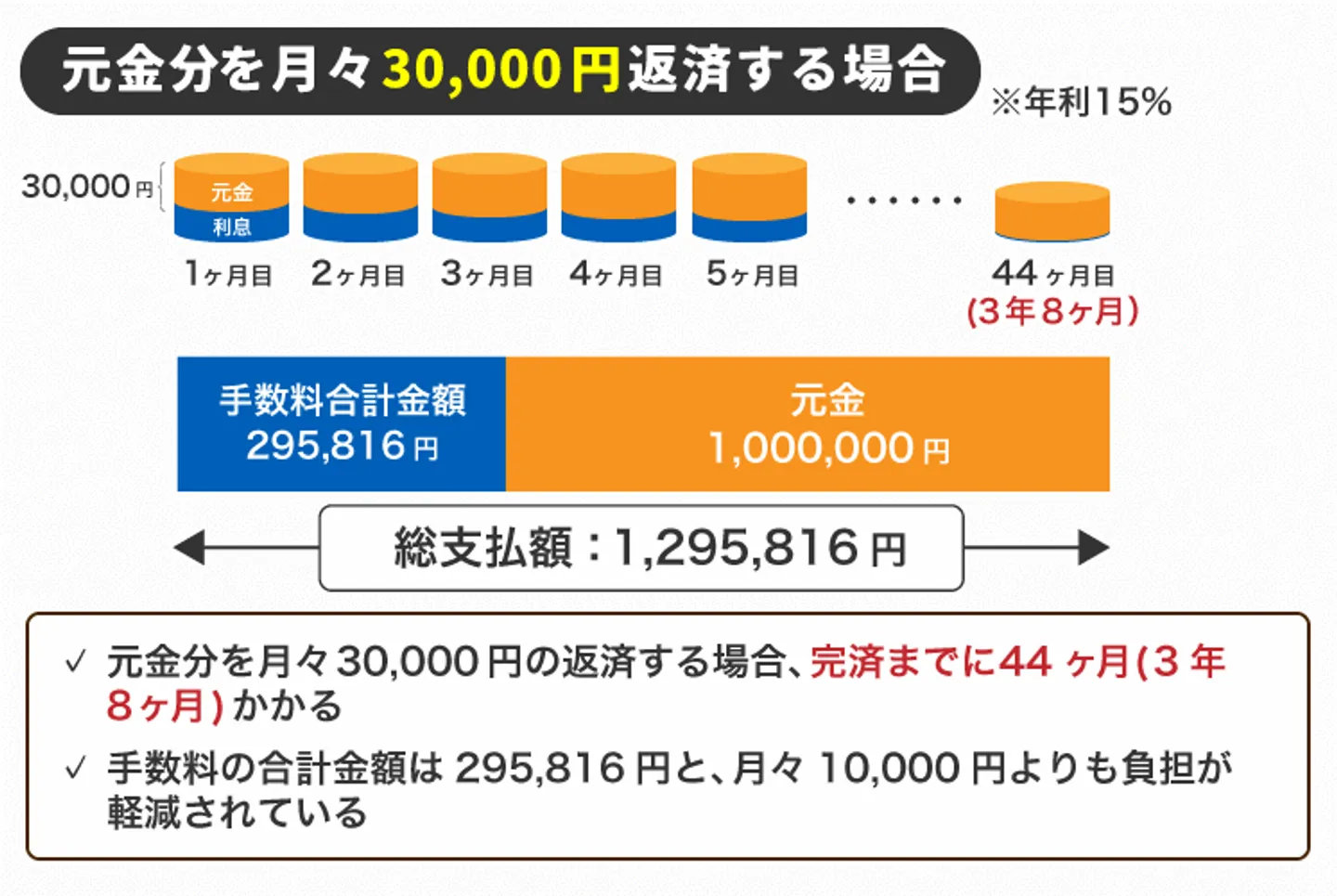

月々の返済額が3万円の場合:約3年8ヵ月

ここから返済方式を変更し、元利均等方式でシミュレーションします。月々の支払いは3万円で固定ですが、内訳となる手数料と元金分の割合が変わります。

月々の返済額=3万円(内訳…手数料(支払い残高×15%÷365日×30日)+元金分(手数料との差額))

完済するまでのシミュレーションは以下のとおりです。

・返済期間(支払い回数)…3年8ヵ月(44回)

・返済総額…129万5,816円

・手数料総額…29万5,816円

| 回数 |

支払い残高 |

返済金額 |

手数料 |

元金分 |

| 1 |

1,000,000 |

30,000 |

12,329 |

17,671 |

| 2 |

982,329 |

30,000 |

12,111 |

17,889 |

| 3 |

964,440 |

30,000 |

11,890 |

18,110 |

| 4 |

946,330 |

30,000 |

11,667 |

18,333 |

| 5 |

927,997 |

30,000 |

11,441 |

18,559 |

| 6 |

909,438 |

30,000 |

11,212 |

18,788 |

| 7 |

890,650 |

30,000 |

10,981 |

19,019 |

| 8 |

871,631 |

30,000 |

10,746 |

19,254 |

| 9 |

852,377 |

30,000 |

10,509 |

19,491 |

| 10 |

832,886 |

30,000 |

10,268 |

19,732 |

| 11 |

813,154 |

30,000 |

10,025 |

19,975 |

| 12 |

793,180 |

30,000 |

9,779 |

20,221 |

| 13 |

772,959 |

30,000 |

9,530 |

20,470 |

| 14 |

752,488 |

30,000 |

9,277 |

20,723 |

| 15 |

731,765 |

30,000 |

9,022 |

20,978 |

| 16 |

710,787 |

30,000 |

8,763 |

21,237 |

| 17 |

689,550 |

30,000 |

8,501 |

21,499 |

| 18 |

668,052 |

30,000 |

8,236 |

21,764 |

| 19 |

646,288 |

30,000 |

7,968 |

22,032 |

| 20 |

624,256 |

30,000 |

7,696 |

22,304 |

| 21 |

601,952 |

30,000 |

7,421 |

22,579 |

| 22 |

579,373 |

30,000 |

7,143 |

22,857 |

| 23 |

556,516 |

30,000 |

6,861 |

23,139 |

| 24 |

533,378 |

30,000 |

6,576 |

23,424 |

| 25 |

509,953 |

30,000 |

6,287 |

23,713 |

| 26 |

486,241 |

30,000 |

5,995 |

24,005 |

| 27 |

462,235 |

30,000 |

5,699 |

24,301 |

| 28 |

437,934 |

30,000 |

5,399 |

24,601 |

| 29 |

413,333 |

30,000 |

5,096 |

24,904 |

| 30 |

388,429 |

30,000 |

4,789 |

25,211 |

| 31 |

363,218 |

30,000 |

4,478 |

25,522 |

| 32 |

337,696 |

30,000 |

4,163 |

25,837 |

| 33 |

311,859 |

30,000 |

3,845 |

26,155 |

| 34 |

285,704 |

30,000 |

3,522 |

26,478 |

| 35 |

259,227 |

30,000 |

3,196 |

26,804 |

| 36 |

232,423 |

30,000 |

2,865 |

27,135 |

| 37 |

205,288 |

30,000 |

2,531 |

27,469 |

| 38 |

177,819 |

30,000 |

2,192 |

27,808 |

| 39 |

150,011 |

30,000 |

1,849 |

28,151 |

| 40 |

121,861 |

30,000 |

1,502 |

28,498 |

| 41 |

93,363 |

30,000 |

1,151 |

28,849 |

| 42 |

64,514 |

30,000 |

795 |

29,205 |

| 43 |

35,310 |

30,000 |

435 |

29,565 |

| 44 |

5,745 |

5,816 |

71 |

5,745 |

返済期間は3年8ヵ月、返済総額は約130万円になる結果です。「この程度なら許容範囲」と思う人も多いのではないでしょうか。しかし、3年半以上も毎月3万円を支払うのは、なかなか大変です。

逆にいえば、この程度の返済を余裕でこなせる経済力がなければ、リボ払いで100万円を借りるのは無謀といえます。

月々の返済額が4万円の場合:約2年7ヵ月

元利均等方式で月々4万円を返済する場合、毎月の支払いを4万円で固定すると、手数料との差額が元金分として充てられます。

月々の返済額=4万円(内訳…手数料(支払い残高×15%÷365日×30日)+元金分(手数料との差額))

完済するまでをシミュレーションすると、以下のようになります。

・返済期間(支払い回数)…2年7ヵ月(31回)

・返済総額…120万2,903円

・手数料総額…20万2,903円

| 回数 |

支払い残高 |

返済金額 |

手数料 |

元金分 |

| 1 |

1,000,000 |

40,000 |

12,329 |

27,671 |

| 2 |

972,329 |

40,000 |

11,988 |

28,012 |

| 3 |

944,316 |

40,000 |

11,642 |

28,358 |

| 4 |

915,959 |

40,000 |

11,293 |

28,707 |

| 5 |

887,251 |

40,000 |

10,939 |

29,061 |

| 6 |

858,190 |

40,000 |

10,580 |

29,420 |

| 7 |

828,770 |

40,000 |

10,218 |

29,782 |

| 8 |

798,988 |

40,000 |

9,851 |

30,149 |

| 9 |

768,839 |

40,000 |

9,479 |

30,521 |

| 10 |

738,318 |

40,000 |

9,103 |

30,897 |

| 11 |

707,420 |

40,000 |

8,722 |

31,278 |

| 12 |

676,142 |

40,000 |

8,336 |

31,664 |

| 13 |

644,478 |

40,000 |

7,946 |

32,054 |

| 14 |

612,423 |

40,000 |

7,550 |

32,450 |

| 15 |

579,974 |

40,000 |

7,150 |

32,850 |

| 16 |

547,124 |

40,000 |

6,745 |

33,255 |

| 17 |

513,869 |

40,000 |

6,335 |

33,665 |

| 18 |

480,205 |

40,000 |

5,920 |

34,080 |

| 19 |

446,125 |

40,000 |

5,500 |

34,500 |

| 20 |

411,625 |

40,000 |

5,075 |

34,925 |

| 21 |

376,700 |

40,000 |

4,644 |

35,356 |

| 22 |

341,344 |

40,000 |

4,208 |

35,792 |

| 23 |

305,553 |

40,000 |

3,767 |

36,233 |

| 24 |

269,320 |

40,000 |

3,320 |

36,680 |

| 25 |

232,640 |

40,000 |

2,868 |

37,132 |

| 26 |

195,508 |

40,000 |

2,410 |

37,590 |

| 27 |

157,919 |

40,000 |

1,947 |

38,053 |

| 28 |

119,866 |

40,000 |

1,478 |

38,522 |

| 29 |

81,344 |

40,000 |

1,003 |

38,997 |

| 30 |

42,346 |

40,000 |

522 |

39,478 |

| 31 |

2,868 |

2,903 |

35 |

2,868 |

返済期間は3年以下、返済総額は約120万円となる結果で、先にシミュレーションした通常の分割払いと比べてもほぼ同水準です。

ただし、月単位で見ると4万円の出費は大きく、日々の家計を圧迫する恐れがあります。返済総額は抑えられますが、月単位の収支バランスを取るのは難しいでしょう。

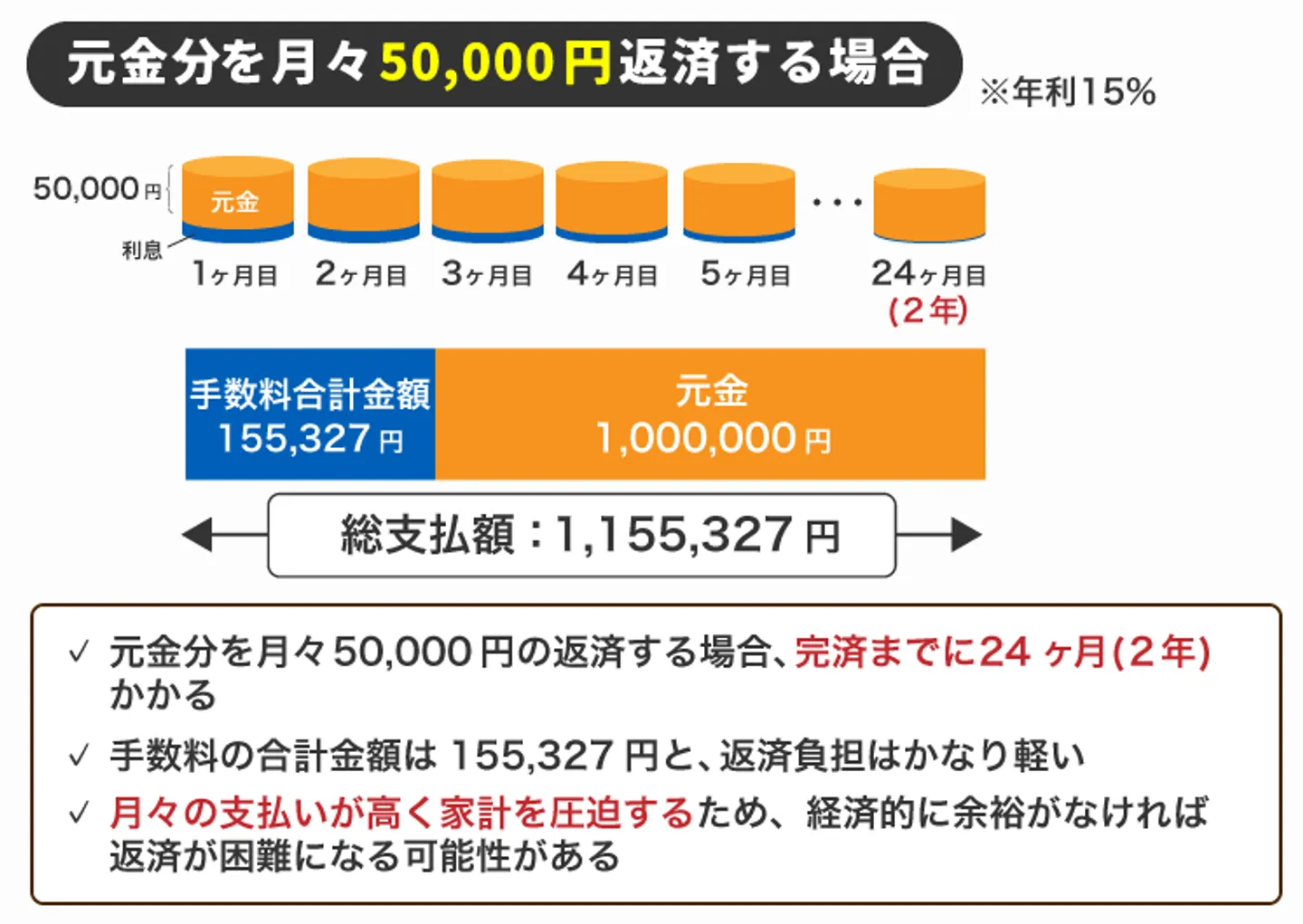

月々の返済額が5万円の場合:約2年

元利均等方式が採用されており、月々5万円を返済する場合、毎月の支払いを5万円で固定とし、手数料との差額が元金分として充てられます。

月々の返済額=5万円(内訳…手数料(支払い残高×15%÷365日×30日)+元金分(手数料との差額))

完済するまでのシミュレーションは以下のとおりです。

・返済期間(支払い回数)…2年0ヵ月(24回)

・返済総額…115万5,327円

・手数料総額…15万5,327円

| 回数 |

借入残高 |

返済金額 |

手数料 |

元金分 |

| 1 |

1,000,000 |

50,000 |

12,329 |

37,671 |

| 2 |

962,329 |

50,000 |

11,864 |

38,136 |

| 3 |

924,193 |

50,000 |

11,394 |

38,606 |

| 4 |

885,587 |

50,000 |

10,918 |

39,082 |

| 5 |

846,505 |

50,000 |

10,436 |

39,564 |

| 6 |

806,942 |

50,000 |

9,949 |

40,051 |

| 7 |

766,890 |

50,000 |

9,455 |

40,545 |

| 8 |

726,345 |

50,000 |

8,955 |

41,045 |

| 9 |

685,300 |

50,000 |

8,449 |

41,551 |

| 10 |

643,749 |

50,000 |

7,937 |

42,063 |

| 11 |

601,686 |

50,000 |

7,418 |

42,582 |

| 12 |

559,104 |

50,000 |

6,893 |

43,107 |

| 13 |

515,997 |

50,000 |

6,362 |

43,638 |

| 14 |

472,358 |

50,000 |

5,824 |

44,176 |

| 15 |

428,182 |

50,000 |

5,279 |

44,721 |

| 16 |

383,461 |

50,000 |

4,728 |

45,272 |

| 17 |

338,189 |

50,000 |

4,169 |

45,831 |

| 18 |

292,358 |

50,000 |

3,604 |

46,396 |

| 19 |

245,962 |

50,000 |

3,032 |

46,968 |

| 20 |

198,995 |

50,000 |

2,453 |

47,547 |

| 21 |

151,448 |

50,000 |

1,867 |

48,133 |

| 22 |

103,315 |

50,000 |

1,274 |

48,726 |

| 23 |

54,589 |

50,000 |

673 |

49,327 |

| 24 |

5,262 |

5,327 |

65 |

5,262 |

返済期間は2年間、返済総額は約115万円になる結果で、今までのシミュレーションよりも返済負担はかなり軽くなります。

ただし、月々5万円の返済は家計への圧迫も強く、経済的に余裕がなければ続けるのは困難です。生活費や各種固定費、新しい買い物の誘惑などもあるため、かなり厳しい返済といえるでしょう。

リボ払い100万円以上を返した人の体験談から返済期間の目安や完済の対策を考えてみる

リボ払い100万円の返済がどれほど大変か解説しましたが、一方で実際に100万円以上の利用残高を完済した人はいます。

当サイトでは、リボ払いを利用したことがある人にアンケートを実施しました。リボ払い100万円以上を返した人からの回答も得られたため、体験談を紹介していきます。

実際にリボ払いを完済した人の体験談には、100万円の利用残高を返すまでにかかった期間や完済のためのヒントもあると思いますので参考にしてください。

※調査方法…インターネットアンケート

※調査期間…2024年10月

【ケース1】キャッシングで使ったリボ払い150万円を完済した人

- 20代(男性)

- 年収300万円(契約社員)

- 支払い残高(調査時点)…150万円程度

- 月々の返済額…5万円程度

- 用途…趣味代・生活費

- 返済している会社数…3社

この方はキャッシング利用でリボ払いをしており、日々返済に追われる生活を送っていました。多重債務状態で月々最少の返済額しか払えておらず、返済当時は完済が困難な状況で「もうどうしようもない」と絶望的に感じていたとのことです。

しかし「リボ残高が120万円もあることにちゃんと向き合っていなかったが、ある日どうにかするしかないと本気で考えたことで完済のための対策がとれた」とコメントしています。その結果、金銭的にも精神的にも苦しかった状態を約1年で克服できたとのことです。

具体的には、返済の目処が立っていない現状から逃げずに、なるべく早く返すには何が必要かを考えたそうです。そのうえで「収入を増やす」「出費を抑える」「追加でリボ払いを利用しない」の3点を実践したとのコメントをいただいています。

突然の出費に対応できるキャッシング自体は、使い方次第で良し悪しが変わります。安易にキャッシングを利用してしまうと、完済の目処が立たず、自力では何の解決策も思い浮かばない状況にも陥りかねません。

この方は自力で解決するための考えにいたったようですが、解決策がわからない状態であれば早急に弁護士や司法書士へ相談することも検討してください。リボ払いの問題を解決するためのアドバイスをもらえるうえに、1人で抱えがちな金銭トラブルも親身になって相談に乗ってもらえます。

【ケース2】自動リボで知らぬ間に使っていた120万円を完済した人

- 20代(女性)

- 年収200万円(派遣/契約社員)

- 支払い残高(調査時点)…120万円程度

- 月々の返済額…5万円程度

- 用途…美容・趣味代

- 返済している会社数…1社

この方は、カード契約時に自動でリボ払いに設定され、知らずに利用していたという人です。いつのまにか支払い残高が増えてしまい、気づけば120万円になってしまったようです。

当時は「結構な金額を支払ったつもりが全然残高が減っていない」と感じて落ち込むこともあったようですが、主に毎月の支払額を増やしたことでリボ払い120万円を3年程度で完済できたようです。

近年のクレジットカードやカードローンはリボ払いが主流ですが、仕組みを理解せずに使ってしまう人も少なくありません。契約時にどのような仕組みなのかしっかり把握し、利用開始後も支払い残高がどうなっているかこまめにチェックすることが大切です。

リボ払い100万円を少しでも早く完済するための対策

何の対策もとらずにリボ払い100万円の支払いを続けると、返済期間が長期化してしまう可能性が高いです。しかし上手に返済をしていけば、リボ払い100万円でも早期完済を目指せます。

リボ払い100万円を少しでも早く完済するための対策は以下のとおりです。

- クレジットカードのリボ払い設定を解除してこれ以上残高を増やさない

- 月々のカードの支払額を増額する

- リボ払いの残高が支払可能な金額になったときに一括返済する

それぞれ解説します。

クレジットカードのリボ払い設定を解除してこれ以上残高を増やさない

まずはこれ以上リボ払いの残高を増やさないことが重要です。一括や分割では支払いが苦しいときにリボ払いは便利ですが、利用すればするほど残高が増えてしまい、完済が遠のいてしまいます。

利用しているクレジットカードの問い合わせ窓口への電話、またはアプリでリボ払いの設定を解除できるのが一般的です。今後使ってしまう恐れもあるため、利用する予定がない場合はリボ払いを解除しておくとよいでしょう。

初期設定からリボ払いになっているクレジットカードもあるため注意

クレジットカードの中には、初期設定が「すべてリボ払い」になっているものもあります。このような場合、最初にリボ払いの設定を解除しない限り、すべての買い物が自動的にリボ払いになってしまいます。

また一定の利用額を超えた場合、超過分が自動的にリボ払いになる「登録型リボ払い」という決済サービスもあるため注意が必要です。

クレジットカードの契約後、気づかないままリボ払いを続けてしまう人も多く、国民生活センターでも注意を促しています。

旅行の際に、カード会社に勧められてクレジットカードを作った。申し込む際、利用限度額の確認はあったが、支払い方法の確認はなかった。初めて届いた利用明細を見て、手数料が取られており、リボ払いになっていたことに気付いた。(当事者:学生 女性)

引用元:独立行政法人国民生活センター「意図せぬ手数料が! クレジットカードの初期設定がリボ払いだった」

なお、自動でリボ払いになってしまうクレジットカードの例としては、以下が挙げられます。

| 初期設定がリボ払いになっているカード |

登録型リボ払いのカード |

・ファミマTカード

・P-one With

いずれもポケットカード株式会社系列 |

・楽ペイ

(三菱UFJニコスが提供している決済方法)

・マイ・ペイすリボ

(三井住友カードが提供する決済方法) |

自分でリボ払いを設定した人も、追加で利用できないよう契約内容を見直すことが大切です。

解除方法は会社によって異なるため、まずはメールや電話で直接問い合わせましょう。リボ払いの解除が不可能な場合は、クレジットカード自体を解約するのもおすすめです。

月々のカードの支払額を増額する

リボ払いでは、手数料が発生することでリボ残高に充てられる返済額が少なくなる仕組みが取られています。そのため、結果的に完済までの期間が長期化しやすいです。

リボ払い100万円を少しでも早く完済するためには、月々の支払額を増額して、リボ残高の返済に充てられる金額を増やすことが大切です。

カード会社から請求される月々の支払額は「最低でも支払わなければならない金額」であって、請求された金額以上を支払ってはいけないわけではありません。クレジットカード会社の多くは「随時返済」「繰上返済」といった月々の返済額の増額を認めています。

基本的には「問い合わせ窓口への電話」「契約者専用のWebページ」などから返済額を増額するための手続きが可能です。少しでもお金に余裕があれば、月々の返済額を増やして、リボ残高100万円を減らしていきましょう。

リボ払いの残高が支払可能な金額になったときに一括返済する

基本的に、クレジットカードでは利用残高の一括返済が可能です。そのためリボ残高が一括で支払い可能な金額まで減ったときには、一括返済をして完済してしまうのも1つの手段です。

なお、リボ払いは返済期間が長引けば長引くほど手数料がかさんでしまいます。一括返済をすればこれ以上手数料が発生することもないため、支払総額を抑える対策にもなります。

リボ払い100万円を返済しているときに手を出すべきではないこと

リボ払い100万円を返済している際に以下のことに手を出すと、完済が遠のいてしまったり、契約違反として罰せられたりする可能性があります。

- 安易にカードローンなどに借り換える

- クレジットカードの支払いに遅れる

ここからは、リボ払い100万円を返済しているときに、手を出すべきではないことについて解説します。

安易にカードローンなどに借り換える

インターネットなどでは、リボ払いを完済するための対策として「カードローンへの借り換え」が挙げられることもあります。

確かにカードローンから100万円を借りれば、リボ払いを完済することは可能です。しかしカードローンもリボ払いと仕組みが似ているため、安易に利用すると「リボ払いは完済できたけど、借り換えをした100万円は残ったまま」という状態になる可能性もあります。

また、カードローンを利用すると金利が適用され、その数値に応じて利息がかかります。適用された金利がリボ払いの利率よりも高い場合、支払総額が借り換え前よりも高くなってしまい、さらに100万円を完済するまでの期間が遠のいてしまうリスクがあるのです。

カードローンに借り換えをするのであれば、適用される金利が現在の利率よりも確実に低くなる場合のみ、検討することが大切です。

クレジットカードの支払いに遅れる

リボ払い100万円を返済していく際、クレジットカードの支払いに遅れるのは絶対に避けましょう。クレジットカードの支払いに遅れると、遅れた日数に応じて「遅延損害金」を上乗せで支払わなければなりません。

支払総額がさらに増えてしまい返済期間も伸びてしまう可能性もあるため、クレジットカードの支払いは期日どおり行うことを徹底してください。

リボ払い100万円の返済が苦しいときには債務整理を視野に入れる

「どうしてもリボ払い100万円の支払いが難しい」「リボ払いの返済によって、すでに生活に支障がでている」など、リボ払い100万円の返済が苦しいときは債務整理を検討しましょう。

債務整理とは、借金やリボ残高などでの問題を解決するための手続きです。「国が認めた借金救済制度」などと呼ばれることもあります。

債務整理には「任意整理」「個人再生」「自己破産」の手続きがあり、それぞれ下記の特徴があります。

|

|

概要

|

|

任意整理

|

返済条件を見直してもらうために弁護士や司法書士が債権者と交渉をする手続き。一般的には手数料や遅延損害金などをカットして、利用した金額のみを3〜5年程度で完済するための条件に見直される。

|

|

個人再生

|

借金やリボ残高自体を1/5〜1/10程度に減額するための手続き

|

|

自己破産

|

借金やリボ残高などの負債を帳消しにするための手続き

|

※手続き名をタップ・クリックすることで、詳しく解説しているページを確認できます。

いずれの手続きも、リボ払い100万円の返済が苦しい現状を改善するためのものです。基本的には弁護士や司法書士への依頼が必要なため、まずは無料相談を活用して法律事務所に相談することを検討してください。

まとめ

リボ払いには、月々の返済額を固定することで家計の管理がしやすくなるという使いやすさの陰に「返済がいつまで経っても終わらない」というリスクが隠れています。

ついつい使いすぎて支払い残高が膨れ上がり、気づいたときには到底完済できない金額になる人も少なくありません。とくにリボ払い100万円にまで膨れている場合は、返済期間が長期化してしまうリスクが高いです。

利用額や毎月の返済内訳をしっかりとチェックし、利用状況を管理することが何より大切です。

すでに返済が厳しい状態なら、毎月の返済額を増やして返済回数を減らすか、弁護士に債務整理を依頼することをおすすめします。

返済が苦しくなっても、適切な対応を取れば状況の改善は可能です。一人で悩まず、まずは専門家に相談してみましょう。

リボ払いについてのよくある質問

リボ払いの支払いができないとどうなりますか?

リボ払いの支払いを滞納すると、

①カード会社から督促のハガキや電話が届き、そのうちカードの利用を止められる。

②信用情報機関に滞納が登録される。いわゆる「ブラックリストに載る」という状態。

③滞納を続けている日数だけ、遅延損害金が加算され続ける。

④残元金と遅延損害金を一括請求する最後通告が届く。

という順で進み、最終的には訴訟手続きへ移行します。

どんなタイミングでリボ払いの返済を弁護士に相談したらよいですか?

相談は支払いが難しくなった時点、もしくは支払いに対して不安を感じた時点でも構いません。

早ければ早いほど、利息の負担は軽くなります。

ただ、リボ払いはいつの間にか残高が膨らんでしまうものです。滞納を繰り返して訴訟提起予告が来てしまってからでも遅くはありません。

自分がリボ払いになっているのかよく分かりません。

リボ払いになっているかどうかは、クレジットカードの明細を確認しましょう。

ペーパーレス化されている場合は、カード会社のホームページにログインし、クレジット情報を確認することができます。

リボ払いの解除設定もホームページ上でできるようになっています。

初期設定のまま気づかずリボ払いを続けてしまいました。取られてしまった手数料は取り戻せますか?

今のところ、すでにリボ払いしてしまった分の手数料を取り戻すことはできません。

クレジットカード会社の誘導方法にも問題はありますが、それにより支払い期間の猶予を得ていたのは確かだからです。

ただ「知らずにリボ払い」被害は増えています。国民生活センターに苦情を挙げていくことで、カード会社の対応も改善されていくでしょう。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-