楽天カードのリボ払いはやばいのか?不評につながる原因や手数料について

まず前提として、「やばい」と感じる基準は人によって異なるため、「楽天カードのリボ払いは〇〇だからやばい」のように断言することはできません。

とはいえ、「楽天カードのリボ払いはやばい」といわれる原因は予測できます。やばいといわれる原因から、楽天カードのリボ払いが実際にやばいのかどうかをご自身で検討してみてください。

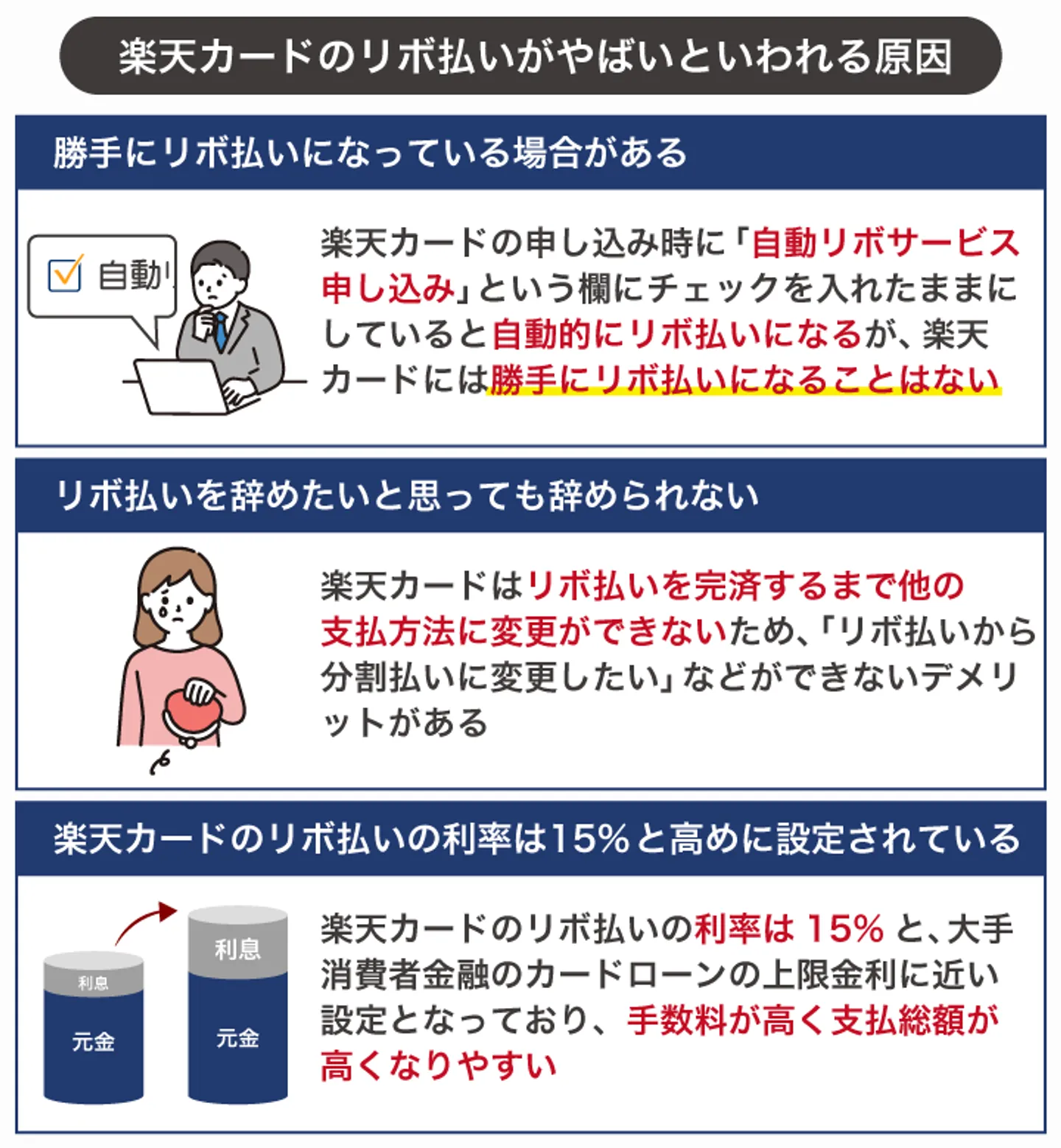

◻︎楽天カードのリボ払いがやばいといわれる原因

- 勝手にリボ払いになっている場合がある

- リボ払いを辞めたいと思っても辞められない

- 楽天カードのリボ払いの利率は15%と高めに設定されている

なお、インターネットの情報をみると、勝手にリボ払いになっていたことがやばいといわれる主な原因であると予測されます。ここからは、楽天カードのリボ払いがやばいといわれる原因をそれぞれ解説していきます。

勝手にリボ払いになっている場合がある

インターネットには、「楽天カードの支払いが知らないうちにリボ払いになっていた」という意見が見られました。

リボ払いには支払金額が一定になる便利な面がある一方、手数料がかさんでしまったり、完済までに時間がかかってしまったりとデメリットもあります。デメリットがあるサービスにもかかわらず、勝手にリボ払いが設定されていたことが発覚すれば、「やばい」と感じる原因になるでしょう。

とはいえ、厳密にいえば楽天カードでは、利用者の許可を得ずに勝手にリボ払いになることはありません。楽天カードに申し込む際に、「自動リボサービス申し込み」という欄にチェックを入れたままにしてしまうと、買い物が自動的にリボ払いになってしまう仕組みです。

その場合、楽天カードの支払方法を変更しない限り、一括払いを指定して買い物をしたとしても自動でリボ払いになってしまいます。

自動リボ払いが設定されているかを確認する方法

楽天カードを利用している人のなかには、「自分が自動リボ払いになっているかがわからない」という場合もあるでしょう。その場合、下記の手順に沿って自動リボ払いが設定されているかを確認してみてください。

◻︎楽天e-NAVIから確認する手順

- 楽天e-NAVIにログインする

- 「お支払いサポート」内の「自動でリボ払い」をタップ・クリックする

- 適用されていなければ「自動リボサービスにご登録いただいておりません」と表示される

◻︎楽天カードアプリから確認する手順

- 楽天カードアプリにログインする

- 明細画面の「自動リボ」ボタンをタップする

- 適用されていなければ「未登録」と表示される

自動リボ払いサービスが適用されているかは、アプリまたは楽天e-NAVIから確認できます。

勝手にリボ払いになっている状況が続けば、利用残高が増え続けてしまい、その分手数料が膨れます。自動リボ払い担っているかがわからなければ、すぐにでも確認しておくことをおすすめします。

自動リボ払いを止める方法

場合によっては、知らないうちに自動リボ払いが設定されていたという場合も想定されます。自動リボ払いの適用を解除しなければ、今後の楽天カードの支払いがすべてリボ払いになってしまうため、不要であれば解除の手続きをしておきましょう。

自動リボ払いの解除は、楽天e-NAVIまたは自動音声専用ダイヤル(0120-30-6910)で行えます。

どちらも原則24時間対応であるため、状況に合った方法で自動リボ払いを解除しておきましょう。

リボ払いを辞めたいと思っても辞められない

楽天カードのリボ払いを利用した場合、「リボ払いから分割払いに変更したい」のように考えるかもしれません。しかし、楽天カードのリボ払いでは、原則完済するまで他の支払方法に変更できません。

仕組みを十分に把握せずに楽天カードのリボ払いを利用してしまった結果、「十分な説明がなかった」「知らなかった」などと感じてしまい、楽天カードのリボ払いはやばいといわれる原因にもなるでしょう。

すでに利用しているリボ払いをやめるには、毎月返済を続けて完済をするか、利用残高分の金額を一括で支払う必要があります。途中から分割払いには変えられないため、楽天カードのリボ払いを利用する場合は留意しておきましょう。

楽天カードのリボ払いの利率は15%と高めに設定されている

楽天カードのリボ払いがやばいといわれる原因には、手数料の高さも挙げられます。

一般的に金利が高いイメージがあるものの例には、消費者金融のカードローンが挙げられます。カードローンの金利は消費者金融によって異なりますが、大手消費者金融と呼ばれる「アコム」「アイフル」「プロミス」「レイクALSA」「SMBCモビット」の5社は、金利の上限を年17.8%〜年18.0%と設定しています。

楽天カードのリボ払いの手数料は年15.0%と設定されており、これは大手消費者金融のカードローンの上限金利に近い数値ともいえます。

また、カードローンの上限金利はあくまで最大の金利であって、場合によっては10%未満の金利になる一方で、楽天カードのリボ払いの手数料は必ず年15.0%となります。つまり、楽天カードのリボ払いはカードローンの金利よりも手数料が高くなることもあると言えるのです。

計画的に利用しなければ支払総額が膨れてしまう場合もあるため、楽天カードのリボ払いを利用する場合は、使いすぎとならないように安易な利用を避けましょう。

分割払いと比べてどれだけ手数料が高いのか?

リボ払いと似た支払い方法として分割払いがあります。リボ払いは毎月の支払額を一定にできる一方、分割払いは返済回数を先に決め、それにより毎月の返済額を決定する方法です。

楽天カードの公式サイトには、リボ払いや分割払いのシミュレーションができるページが用意されています。ここからは、当サイトでシミュレーションを行った結果を紹介していきますので参考にしてみてください。

◻︎毎月5,000円を支払った場合のシミュレーション

|

利用金額

|

リボ払い

|

分割払い

|

|

1万円

|

手数料:225円

支払回数:3回

|

手数料:204円

支払回数:3回

|

|

5万円

|

手数料:4,225円

支払回数:13回

|

手数料:4,080円

支払回数:12回

|

|

10万円

|

手数料:18,201円

支払回数:27回

|

手数料:16,320円

支払回数:24回

|

|

15万円

|

手数料:44,644円

支払回数:44回

|

手数料:36,720円

支払回数:36回

|

|

20万円

|

手数料:81,240円

支払回数:60回

|

手数料:48,960円

支払回数:36回

|

楽天カードの場合、リボ払いの手数料は15.0%、分割払いは12.25%〜15.0%に設定されています。最大でも2.75%の差であるため、利用金額が少額であれば手数料に大きな差は出ません。

しかし、手数料は利用金額や支払期間に応じて決定されるため、「利用金額が多い」「支払期間が増える」という場合、分割払いよりもリボ払いのほうが手数料が高くなります。

なお、リボ払いは完済までの期間が長期化する代わりに毎月の返済負担が減る支払方法です。そもそも支払期間が長期化しやすいため、基本的には分割払いよりも手数料が高額になります。

手数料を少しでも抑えるためにも、楽天カードのリボ払いを利用するのであれば、生活に支障が出ない範囲で毎月の支払額を増やし、早期完済を目指すようにしましょう。

リボ払いの仕組み自体にもやばいといわれる原因がある

そもそもですが、楽天カードに限らずリボ払いの仕組み自体にも「やばい」といわれる原因は考えられます。

- 手数料によって支払い総額が高額になる

- つい使いすぎてしまい完済までの期間が長期化しやすい

- カードローンの上限金利と近しい利率が設定されている傾向がある

- 返済能力以上に使いすぎる危険性がある

手数料によって支払い総額が高額になる

楽天カードに限らず、リボ払いを利用すると手数料が必ず発生します。手数料はクレジットカード会社が設定している利率で決定され、年15.0%程度が一般的です。

楽天カードのリボ払いの利率も年15.0%であり、特別高い利率というわけではありません。そのため、ほかのクレジットカードのリボ払いを利用しても、ほぼ同等の手数料がかかると考えられます。

一般的に「利用するとやばい」ともいわれがちな消費者金融のカードローンの金利にも近い利率であるため、リボ払いの利用もやばいといわれることがあるのです。

つい使いすぎてしまい完済までの期間が長期化しやすい

リボ払いでは、利用限度額の範囲内であればどれだけ買い物をしたとしても、毎月の支払額は原則一定になります。言い換えれば、毎月の支払負担を減らすことを目的としたサービスともいえます。

当然ですが、商品やサービスなどを購入した金額に対して、支払金額が少なければ少ないほど完済までの期間は長期化します。「毎月支払っているのになかなか完済できない」といったケースにもなるため、リボ払い自体もやばいといわれることがあるのです。

返済能力以上に使いすぎる危険性がある

リボ払い自体がやばいといわれがちな理由には、返済能力以上に使いすぎてしまう危険性があることが挙げられます。たとえば、リボ払いを利用したことで毎月1万円を数年間支払わなければならないケースが該当します。

利用し始めの頃であれば問題なく支払いができたとしても、冠婚葬祭などでの急な出費があった場合のように1万円を用意するのが難しいときがあるかもしれません。また、離職などによって収入が減少する可能性も0とはいえません。

リボ払いの支払いはひと月だけの出費ではなく固定費となるため、安易に利用すると生活に悪影響を及ぼすリスクもあります。リボ払いを利用する場合は、返済の計画を立てて必要最低限の利用を心がけることが重要です。

利用する前に理解しておこう!楽天カードのリボ払い返済シミュレーション

ここまでで解説したように、リボ払いにはさまざまな危険性があります。安易に利用すると生活に悪影響を及ぼす可能性があるため、リボ払いを利用する場合は事前に「毎月の支払い金額はいくらなのか」「いつまでに完済できるのか」などを明確にしておくことが大切です。

ここからは、利用金額に応じた楽天カードのリボ払いの返済シミュレーションを紹介していきます。楽天カードのリボ払いを利用する場合は、利用予定の金額に合った返済シミュレーションの結果を参考にしてみてください。

※各項目をタップ・クリックすることで、詳しく解説している見出しを確認できます。

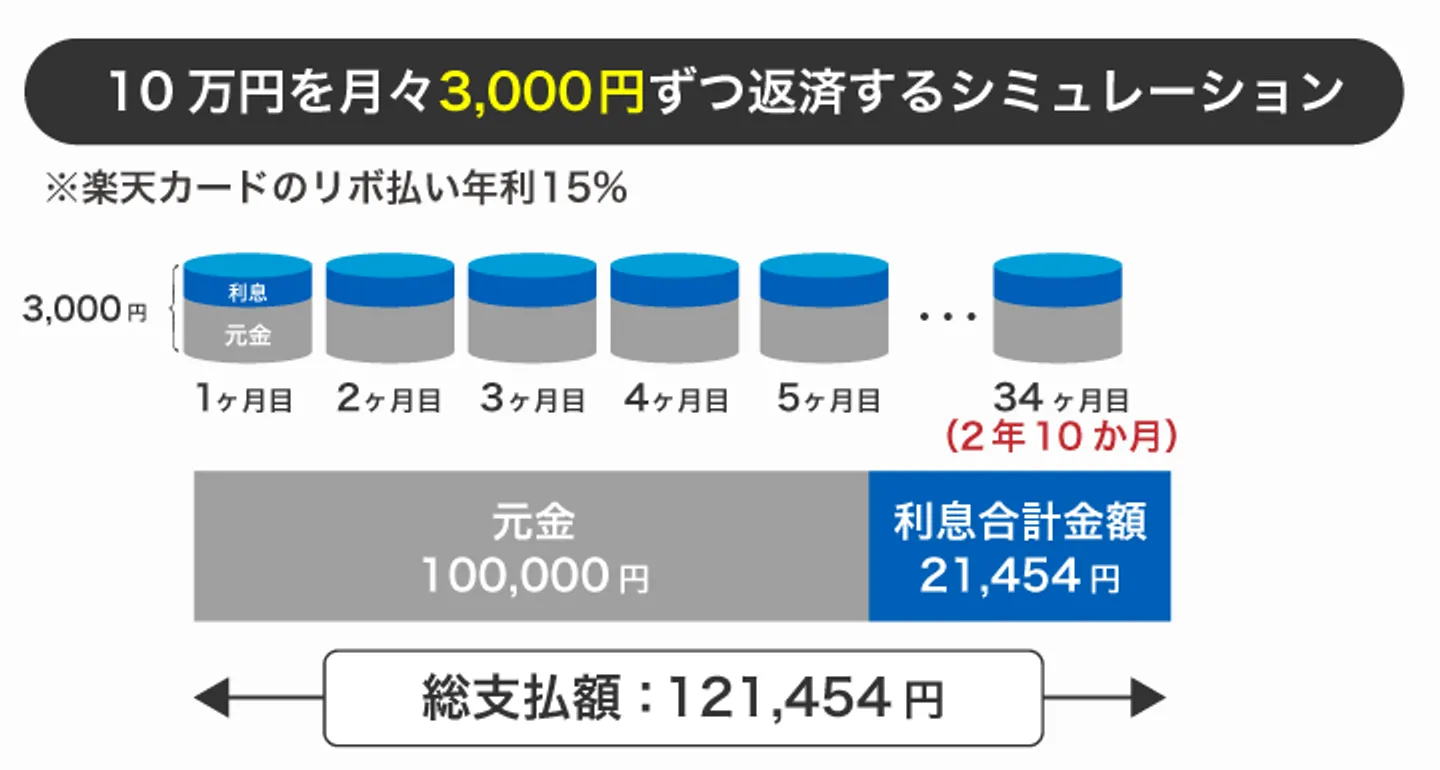

残高10万円でリボ払いを利用した場合

ここでは、楽天カードのリボ払いの利用残高が10万円の場合を想定したシミュレーションをしていきます。

楽天カードのリボ払いでは、残高が20万円までの場合は最小の支払額が「3,000円+手数料

」となります。これを踏まえて、残高10万円のシミュレーションにおいては、毎月3,000円を支払って完済した場合を想定しています。

|

支払総額

|

121,454円

|

|

手数料の総額

|

21,454円

|

|

返済回数

|

34回

|

参照元:楽天カード公式サイト「リボ払い・分割払い返済シミュレーション」

シミュレーションの結果、利用残高10万円で毎月3,000円を支払った場合、支払総額は121,454円で、完済するまでに34か月(2年10か月)かかることがわかりました。

なお、このシミュレーション結果は毎月3,000円を支払った場合を想定したものです。毎月の支払金額が増えれば増えるほど、手数料と返済回数を抑えられるため、お金に余裕がある月だけでも3,000円よりも多い金額を支払うようにしてみてください。

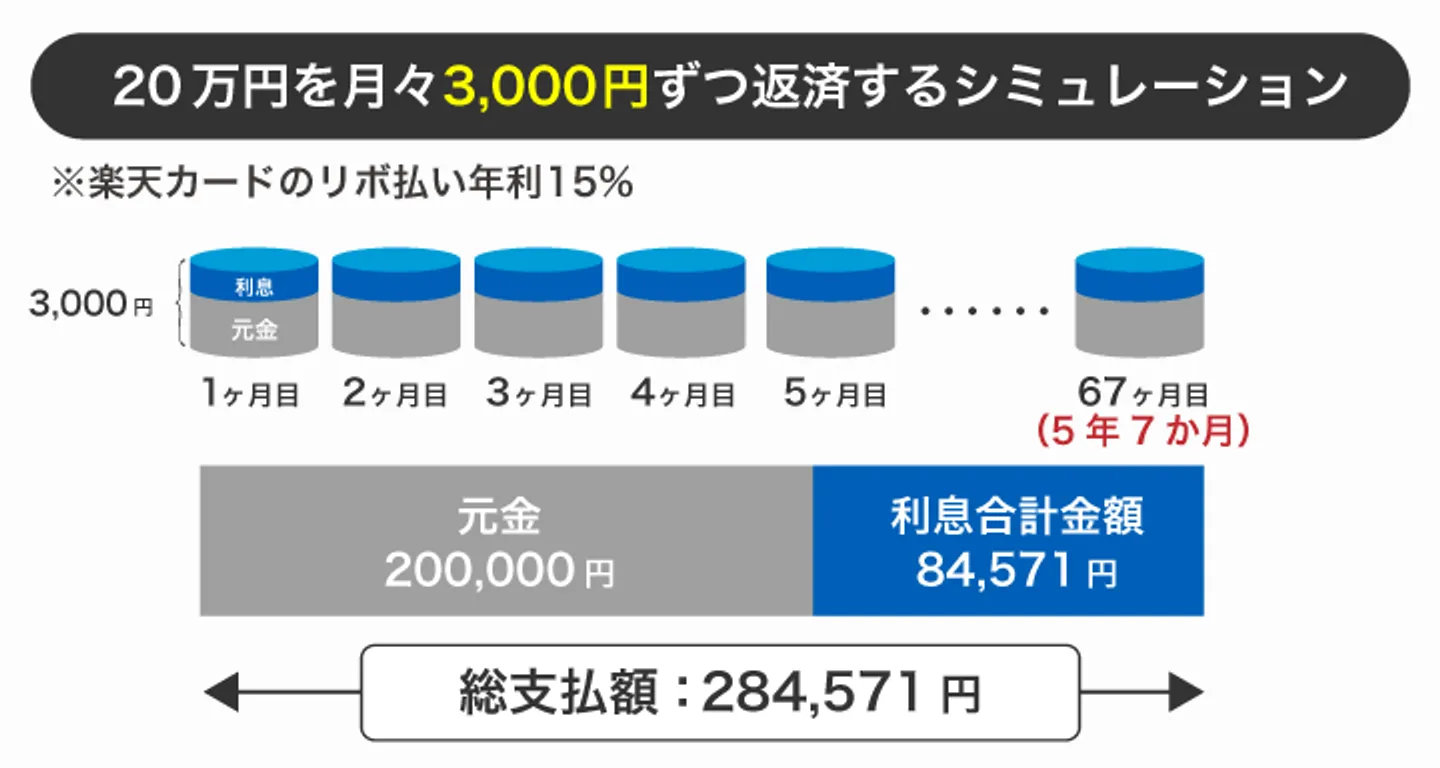

残高20万円でリボ払いを利用した場合

ここでは、楽天カードのリボ払いの利用残高が20万円の場合を想定したシミュレーションをしていきます。

楽天カードのリボ払いでは、残高が20万円までの場合は最小の支払額が「3,000円+手数料

」となります。これを踏まえて、残高20万円のシミュレーションにおいては、毎月3,000円を支払って完済した場合を想定しています。

|

支払総額

|

284,571円

|

|

手数料の総額

|

84,571円

|

|

返済回数

|

67回

|

参照元:楽天カード公式サイト「リボ払い・分割払い返済シミュレーション」

シミュレーションの結果、利用残高20万円で毎月3,000円を支払った場合、支払総額は284,571円で、完済するまでに67か月(5年7か月)かかることがわかりました。手数料や返済回数は利用残高によっても変動するため、当然ですが利用残高が10万円の場合よりも返済負担は大きくなります。

手数料と返済回数は毎月の支払金額が増えれば増えるほど少なくできるため、お金に余裕がある月だけでもより多くの金額を支払うようにしてみてください。

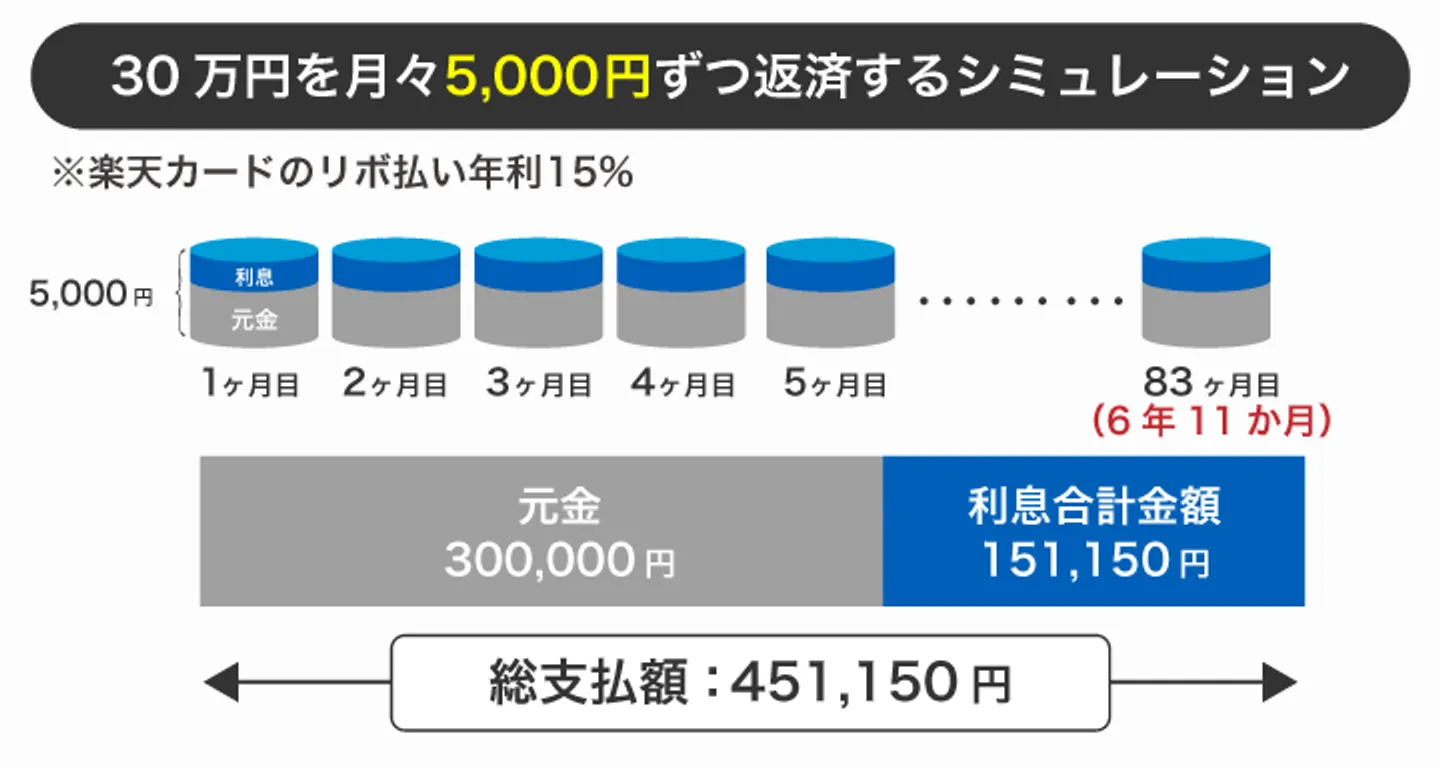

残高30万円でリボ払いを利用した場合

ここでは、楽天カードのリボ払いの利用残高が30万円の場合を想定したシミュレーションをしていきます。

楽天カードのリボ払いでは、残高が20万円を超える場合は「4,000円+手数料」となり、残高が5万円増えるごとに支払金額も1,000円増える仕組みです。そのため、残高が30万円の場合は、5,000円が毎月の最小支払額となります。

これを踏まえて、残高30万円のシミュレーションにおいては、毎月5,000円を支払って完済した場合を想定しています。

|

支払総額

|

451,150円

|

|

手数料の総額

|

151,150円

|

|

返済回数

|

83回

|

参照元:楽天カード公式サイト「リボ払い・分割払い返済シミュレーション」

シミュレーションの結果、利用残高30万円で毎月5,000円を支払った場合、支払総額は451,150円で、完済するまでに83か月(6年11か月)かかることがわかりました。手数料の総額は15万円超と、利用残高の半分以上の金額となります。

リボ払いで利用した金額の1.5倍ほどの金額を支払うことになるため、お金に余裕がある月だけでもより多くの金額を支払って完済を目指すようにしましょう。

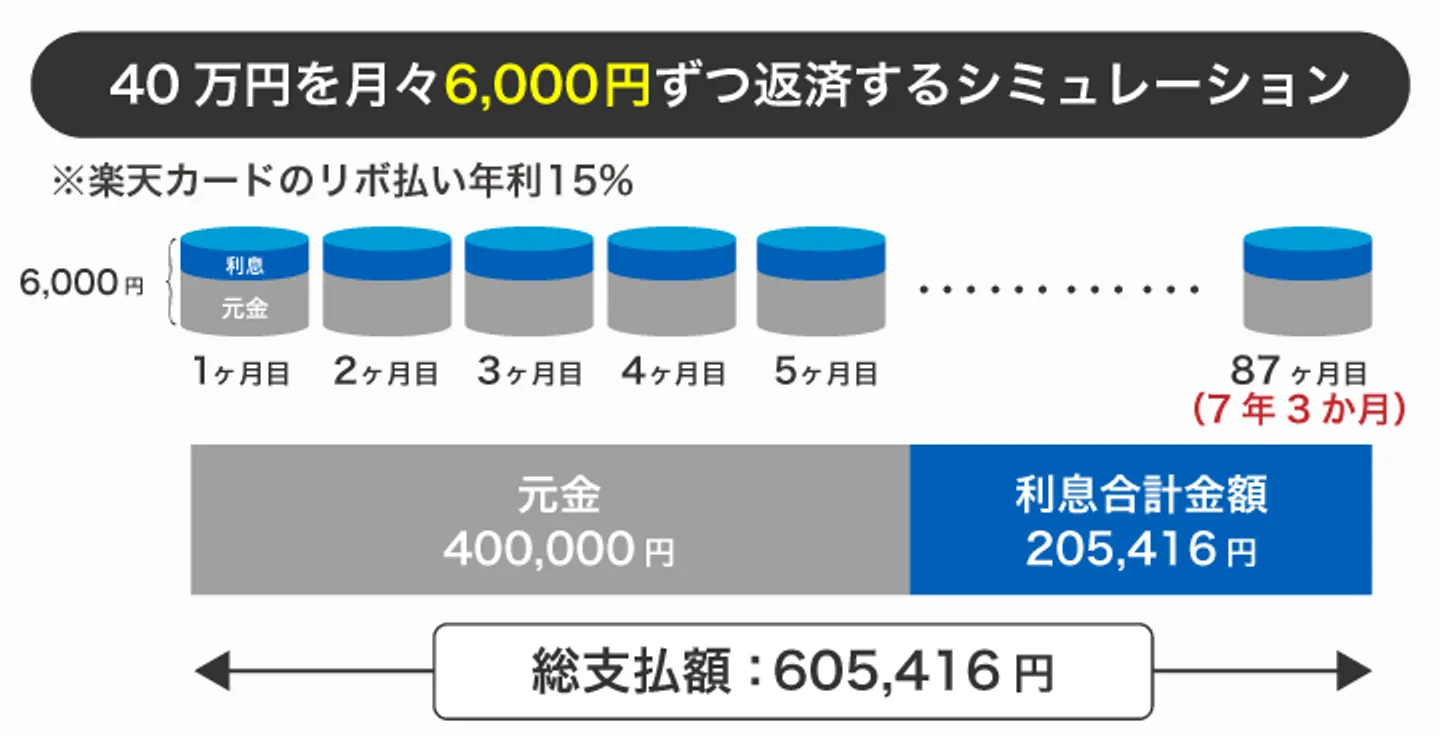

残高40万円でリボ払いを利用した場合

ここでは、楽天カードのリボ払いの利用残高が40万円の場合を想定したシミュレーションをしていきます。

楽天カードのリボ払いでは、残高が20万円を超える場合は「4,000円+手数料」となり、残高が5万円増えるごとに支払金額も1,000円増える仕組みです。そのため、残高が40万円の場合は、6,000円が毎月の最小支払額となります。

これを踏まえて、残高40万円のシミュレーションにおいては、毎月6,000円を支払って完済した場合を想定しています。

|

支払総額

|

605,416円

|

|

手数料の総額

|

205,416円

|

|

返済回数

|

87回

|

参照元:楽天カード公式サイト「リボ払い・分割払い返済シミュレーション」

シミュレーションの結果、利用残高40万円で毎月6,000円を支払った場合、支払総額は605,416円で、完済するまでに87か月(7年3か月)かかることがわかりました。リボ残高が40万円を超えると、手数料だけでも20万円ほどの支払いが必要になるのです。

最小の金額で毎月の支払いを行うと、返済回数がかさみ手数料も膨らみます。楽天カードのリボ払いを利用するのであれば、お金に余裕がある月だけでもより多くの金額を支払うようにしてみてください。

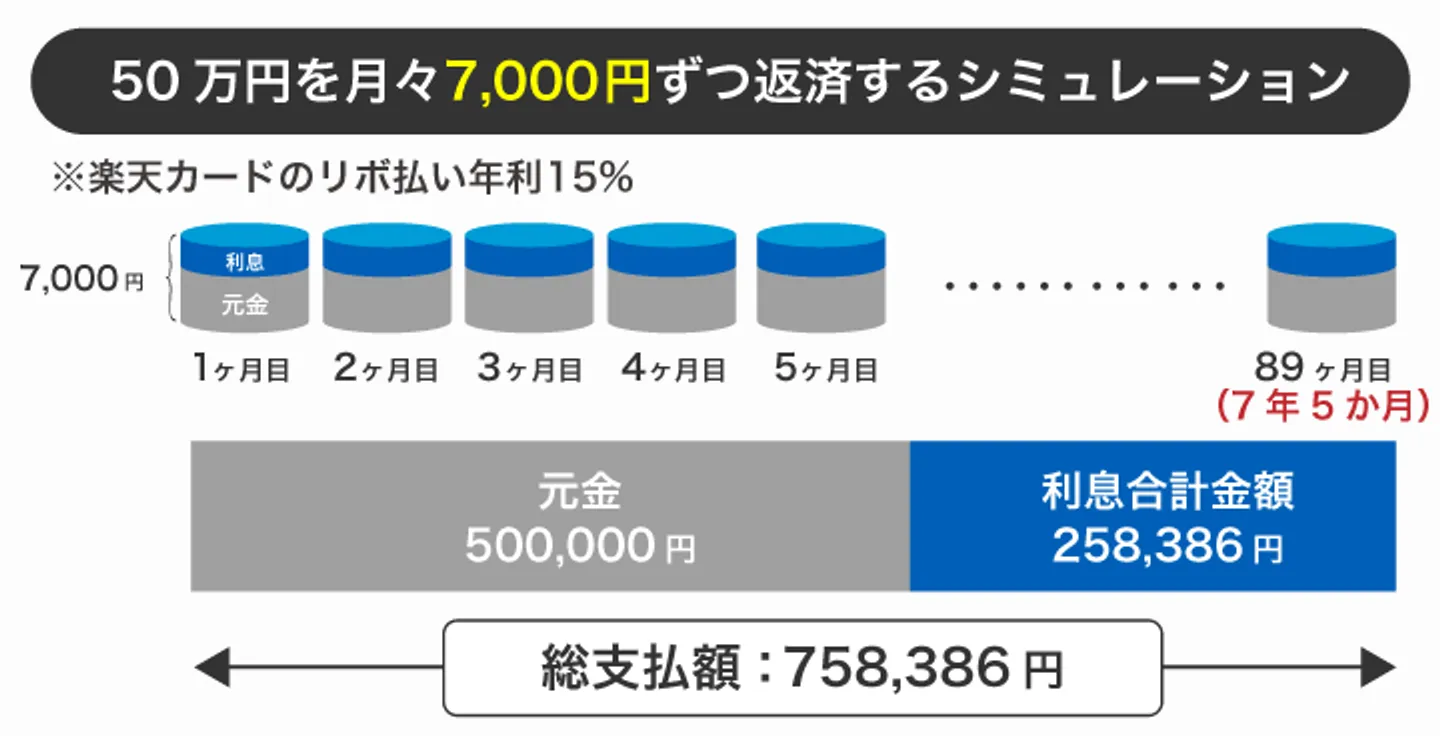

残高50万円でリボ払いを利用した場合

ここでは、楽天カードのリボ払いの利用残高が50万円の場合を想定したシミュレーションをしていきます。

楽天カードのリボ払いでは、残高が20万円を超える場合は「4,000円+手数料」となり、残高が5万円増えるごとに支払金額も1,000円増える仕組みです。そのため、残高が50万円の場合は、7,000円が毎月の最小支払額となります。

これを踏まえて、残高50万円のシミュレーションにおいては、毎月7,000円を支払って完済した場合を想定しています。

|

支払総額

|

758,386円

|

|

手数料の総額

|

258,386円

|

|

返済回数

|

89回

|

参照元:楽天カード公式サイト「リボ払い・分割払い返済シミュレーション」

シミュレーションの結果、利用残高50万円で毎月7,000円を支払った場合、支払総額は758,386円で、完済するまでに89か月(7年5か月)かかることがわかりました。リボ残高が50万円を超えると、手数料だけでも25万円ほどの支払いが必要になるのです。

また、シミュレーション結果からは、7年5か月の間、毎月7,000円の支払いが必要になることもわかります。7年超の期間、リボの支払いが家計を圧迫するとも言い換えられ、生活に悪影響を及ぼすリスクがあります。

利用残高50万円の場合、完済までの道のりを遠く感じるかもしれませんが、お金に余裕がある月により多くの金額を支払って地道に完済を目指すようにしましょう。

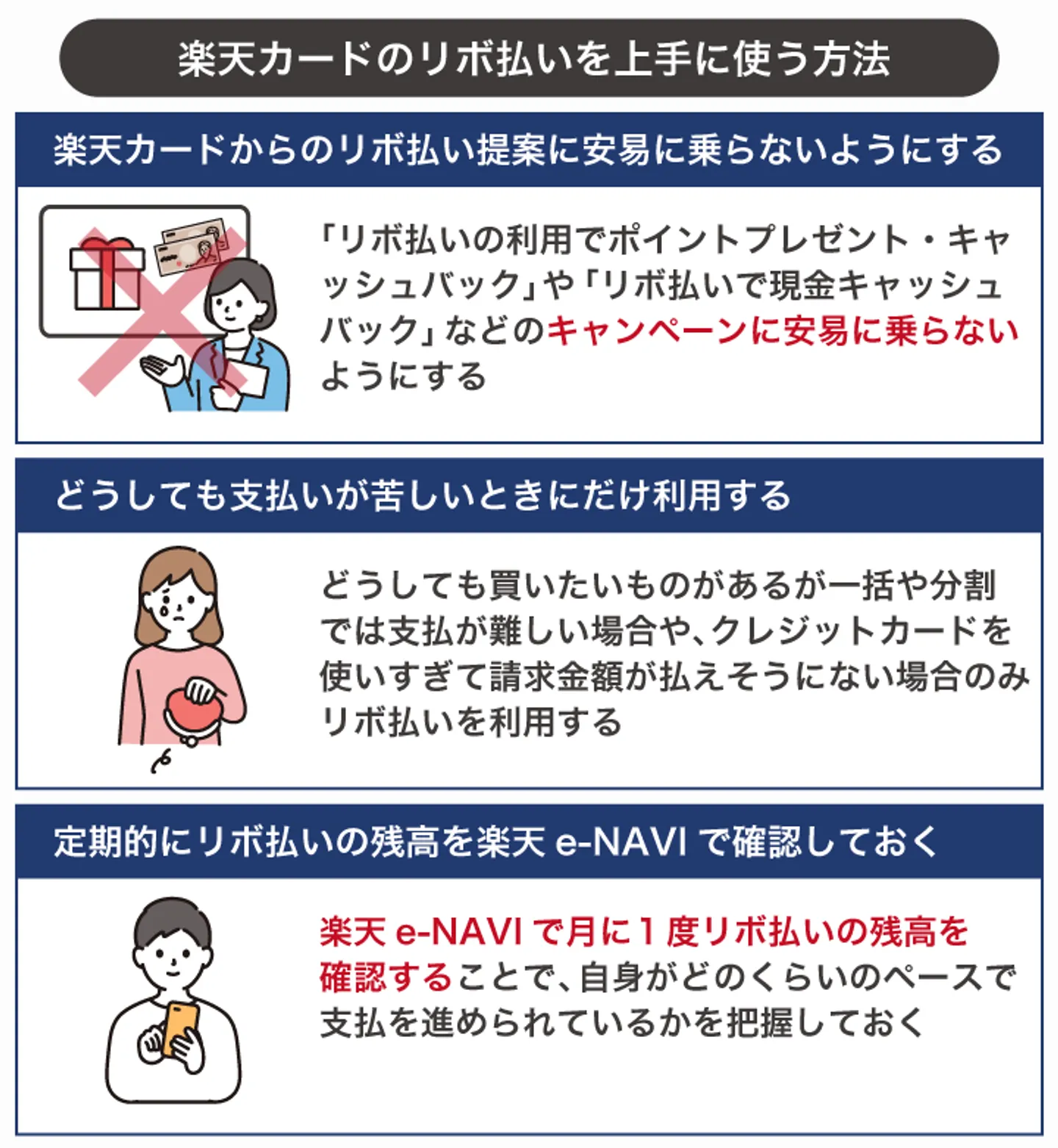

楽天カードのリボ払いを上手に使うには?

楽天カードのリボ払いの危険性を解説してきましたが、そもそもリボ払いには毎月の返済負担を抑えられるメリットもあります。便利なサービスでもあるため、リスクを十分に把握したうえで計画的にリボ払いを利用することが大切です。

楽天カードのリボ払いを上手に使うためにも、利用する前には下記を覚えておきましょう。

- 楽天カードからのリボ払い提案に安易に乗らないようにする

- 使いすぎてしまいどうしても支払いが苦しいときにだけ利用する

- 定期的にリボ払いの残高を楽天e-NAVIで確認しておく

ここからは、楽天カードのリボ払いを上手に使うためのポイントを解説していきます。

楽天カードからのリボ払い提案に安易に乗らないようにする

楽天カードを利用していると、リボ払いサービスの勧誘がくることがあります。リボ払いを上手に利用するには、必要な時にだけ利用して安易に残高を増やさないことが大切になるため、下記のようなキャンペーンをみかけても安易に利用しないようにしましょう。

- 「自動リボ払いの利用でポイントプレゼント・キャッシュバック」

- 「支払い方法をリボ払いに変更で現金キャッシュバック」

楽天カードでは、このようなキャンペーンが定期的に行われています。キャンペーンに参加すると自動リボ払いサービスが適用されることもあり、以降の支払いすべてがリボ払いになってしまうため注意が必要です。

とはいえ、すべてのキャンペーンがリボ払いの利用につながるわけではありません。楽天カードのキャンペーンに参加する場合、特設ページの「参加条件」などからリボ払いに関する条件がないかを必ず確認するようにしましょう。

使いすぎてしまいどうしても支払いが苦しいときにだけ利用する

「リボ払いはやばい」といわれがちなのは、毎月の支払額が抑えられるためつい使いすぎてしまうことにも原因があります。使いすぎによってリボ残高が増えれば、その分完済までの期間が伸びて、手数料もかさんでしまいます。

最悪の場合、いわゆる「リボ地獄」に陥ってしまう危険性もあるため、楽天カードのリボ払いは必要なときにだけ利用することが上手に使うコツといえます。具体的には、下記のような状況であれば、リボ払いの利用を検討するのもよいでしょう。

- どうしても買いたいものがあるが、一括や分割では支払いが難しい

- 今月だけ楽天カードを使いすぎてしまい、請求金額が払えそうにない

- 収入が減ってしまい、収入が安定するまでは楽天カード頼りの生活を送ることになる

定期的にリボ払いの残高を楽天e-NAVIで確認しておく

「リボ払いはやばい」といわれがちな原因には、「リボ残高が全然減らない」「手数料が高額」なども挙げられます。これらは自身がどのくらいのペースでリボ払いの支払いを進めているかを把握しておくことで解消できます。

たとえば、「リボ残高が減らない」と感じる場合、まずは現在の残高と支払金額のうち残高の返済に充てられる金額を把握してみるとよいでしょう。そのうえで、楽天カードの「リボ払い・分割払い返済シミュレーション」を活用することで、完済までの目安を確認できます。

リボ残高や発生した手数料、返済に充てられた金額などは、楽天カード会員専用のオンラインサービス「楽天e-NAVI」にログインすることで確認できます。

毎月15日に請求金額が確定され、楽天e-NAVIに情報が反映されるため、楽天カードのリボ払いを使う際には毎月15日以降に1度はリボ残高などの情報を確認するようにしておきましょう。

楽天カードのリボ払いから抜け出す4つの方法

楽天カードを利用している人のなかには、すでにリボ払いを利用している人もいるでしょう。場合によっては、リボ払いから抜け出せずに苦しい状態が続いているケースもあるかもしれません。

楽天カードのリボ払いから抜け出せない場合、下記の対策を講じてみてください。

- 毎月の返済額を増やす

- ボーナスなどの一時金が出た際に繰り上げ返済をする

- 利息の低い金融機関に借り換えをする

- 債務整理をする

リボ払いから抜け出せない状態になる主な原因は、支払金額が少ないことです。そのため、毎月の返済額を増やす、または繰り上げ返済をして支払ペースを上げることで、楽天カードのリボ払いが苦しい状態から抜け出せます。

また、楽天カードよりも利息が低い金融機関に借り換えをすれば、現在よりも手数料を減らせるため効果的な方法の1つです。

なお、「支払い自体が困難」「リボ払いを完済できる見込みがない」という場合、救済措置である「債務整理」を視野に入れてみてください。デメリットはありますが、リボ払いの利用残高の減額・帳消しが法的に認められます。

ここからは、楽天カードのリボ払いから抜け出す4つの方法を解説していきます。

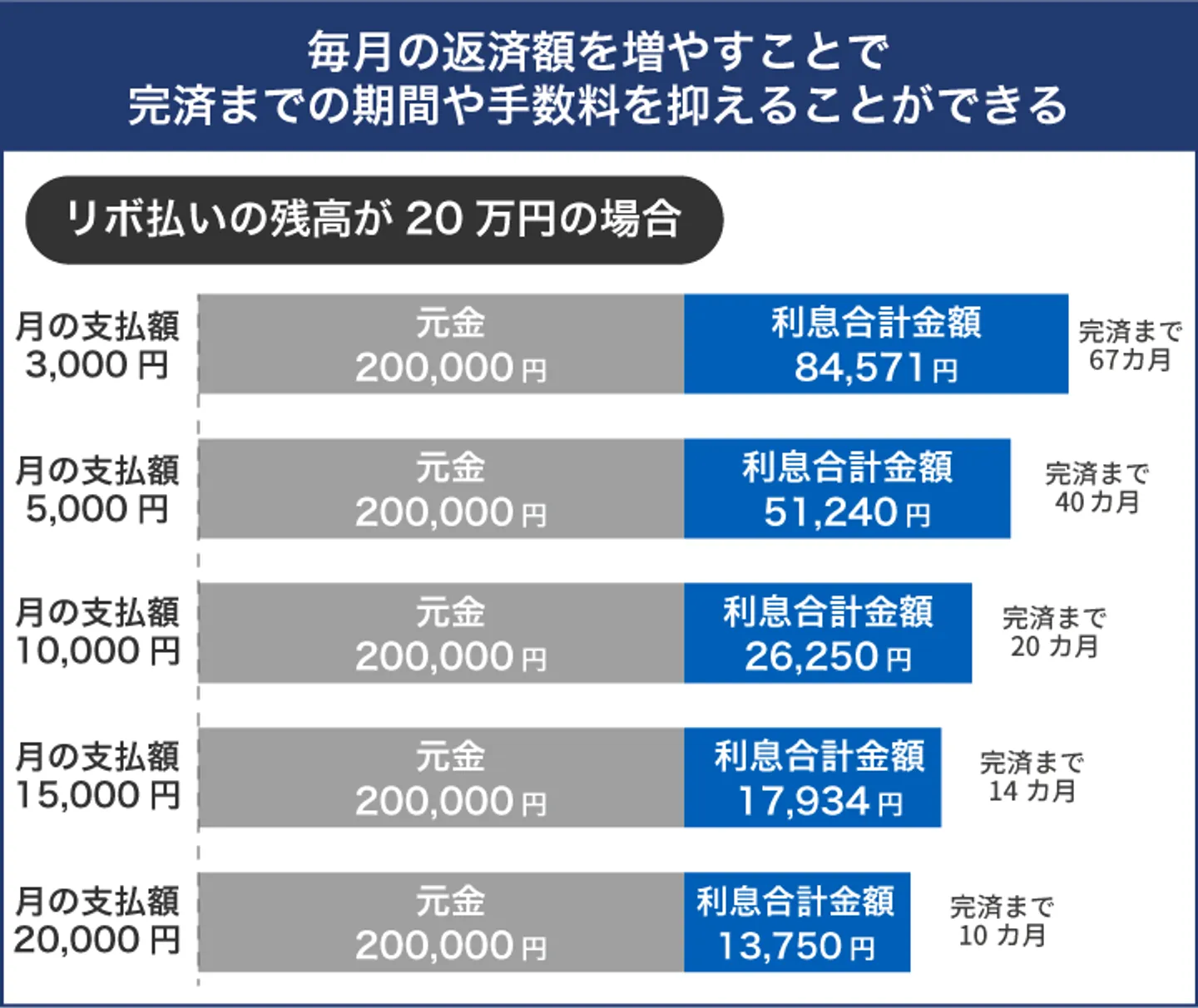

①毎月の返済額を増やす

楽天カードのリボ払いを利用すると、毎月返済が必要です。支払額は利用残高に応じて変わり、20万円までであれば「3,000円+手数料」、20万円を超える場合は「4,000円+手数料」で残高5万円が増えるごとに1,000円が加算される仕組みです。

この金額はあくまで支払いが必要な最小の金額であり、手続きをすることで毎月の返済額を増やせます。毎月の返済額が増えれば増えるほど、リボ残高の返済に充てられる金額も増えるため、完済までの期間や手数料を抑えることが可能です。

たとえば、リボ払いの残高が20万円の場合、毎月の返済額に応じた完済までの期間や手数料は下記の通りです。

|

|

手数料総額

|

完済までの期間

|

|

3,000円

|

84,571円

|

67か月

|

|

5,000円

|

51,240円

|

40か月

|

|

10,000円

|

26,250円

|

20か月

|

|

15,000円

|

17,934円

|

14か月

|

|

20,000円

|

13,750円

|

10か月

|

参考元:楽天カード公式サイト「ショッピングリボ払い返済シミュレーション」

※あくまでシミュレーションであるため、実際の金額や期間とは異なる場合があります。

毎月の返済額が多ければ多いほど、リボ払いにかかる手数料や完済までの期間は抑えられます。そのため、楽天カードのリボ払いを利用する場合、毎月の返済額を可能な限り増やすようにしてみてください。

毎月の返済額を増やすには、楽天e-NAVIの「リボお支払いコース変更・リボ残高のおまとめ払い」から手続きができます。

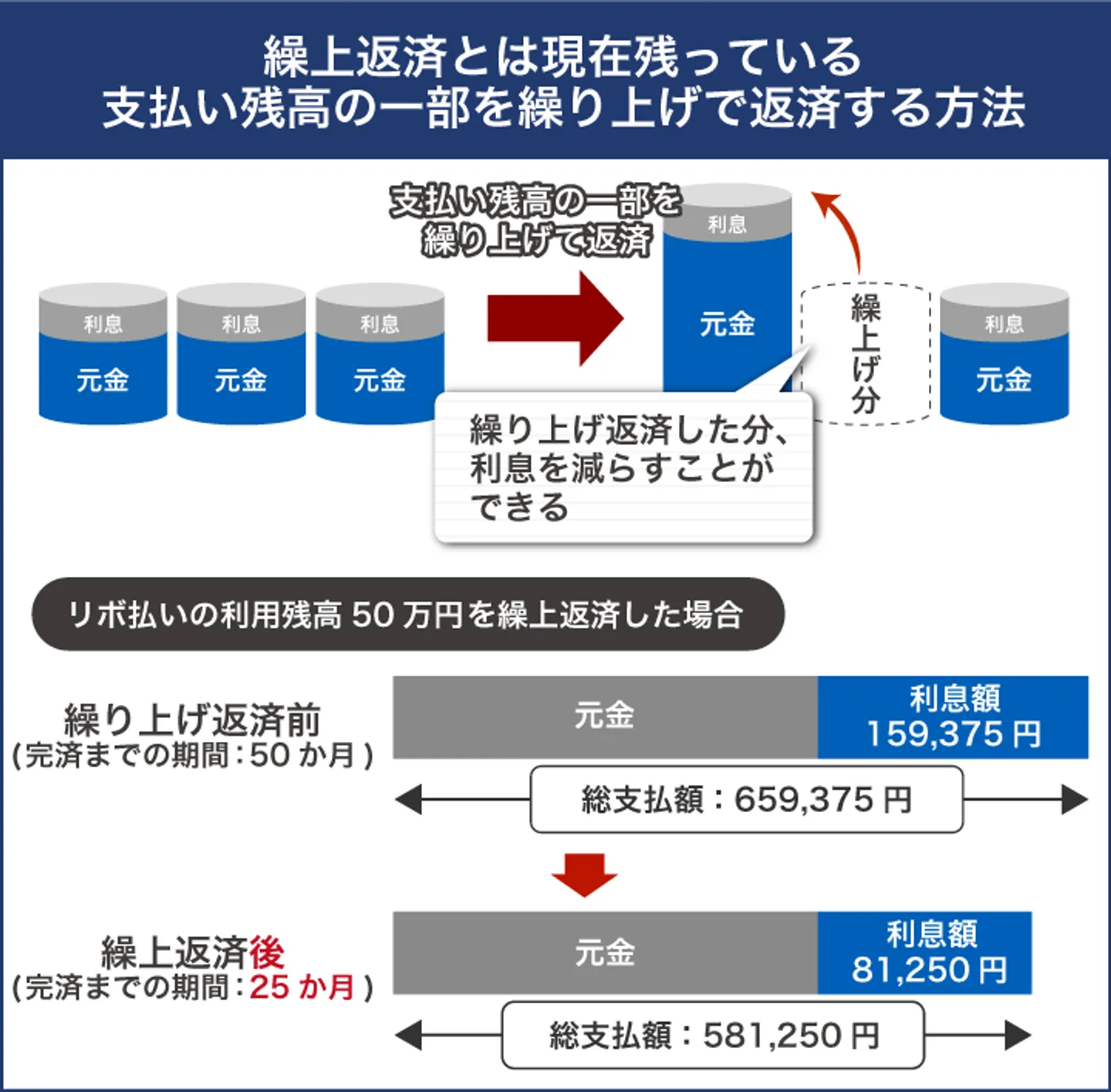

②ボーナスなどの一時金が出た際に繰り上げ返済をする

リボ払いから抜け出したい場合、ボーナスなどによってお金に余裕がある時だけでも繰り上げ返済をしましょう。

繰り上げ返済とは、月々の返済とは別に追加で返済をすることです。繰り上げ返済をすればリボ残高の支払いに充てられる金額が増えるため、返済ペースを上げられます。

たとえば、繰り上げ返済をした場合と月々の返済だけを続けた場合、リボ払いの手数料総額と完済までの期間は下記のように差が出ます。

◻️シミュレーションの条件

- リボ払いの利用残高:50万円

- 毎月の返済額:1万円

- 繰上返済の金額:月々1万円(返済1回目から支払った場合を想定)

|

|

繰り上げ返済をした場合

|

月々の返済だけの場合

|

|

手数料総額

|

81,250円

|

159,375円

|

|

完済までの期間

|

25か月(2年1か月)

|

50か月(4年2か月)

|

参考元:楽天カード公式サイト「ショッピングリボ払い返済シミュレーション」

※あくまでシミュレーションであるため、実際の金額や期間とは異なる場合があります。

シミュレーションの結果、繰り上げ返済をすることで手数料と完済までの期間を1/2程度抑えられることがわかります。

楽天カードでは、楽天e-NAVIのチャットサポートから事前に連絡をしておくことでリボ払いの繰り上げ返済が可能です。9:30~25:30が受付時間であるため、繰り上げ返済の際には時間内に問い合わせるようにしてみてください。

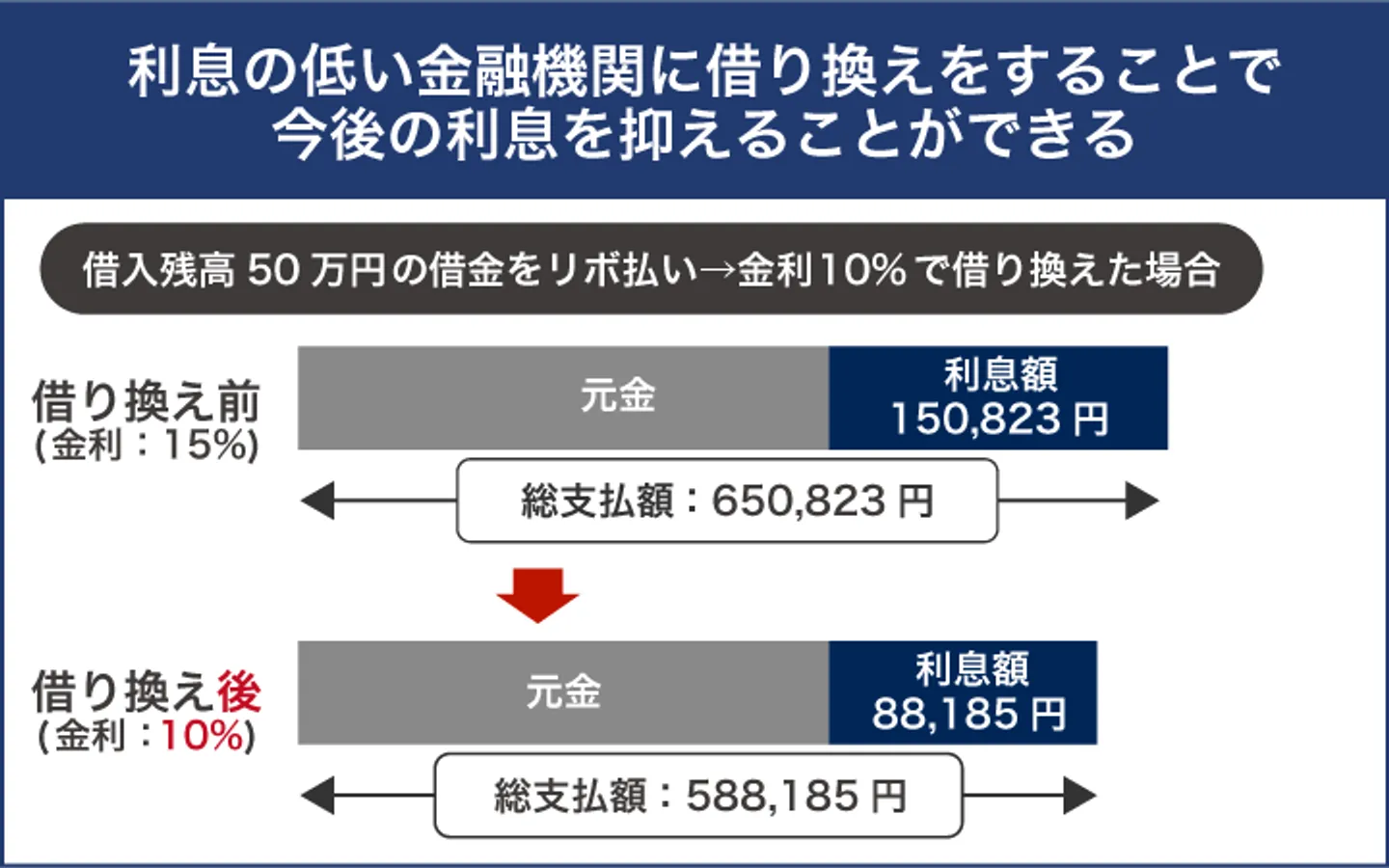

③利息の低い金融機関に借り換えをする

利息の低い金融機関に借り換えることも、楽天カードのリボ払いから抜け出すための1つの手です。

借り換えとは、ほかの金融機関から融資を受けて、そのお金でリボ残高を精算することです。借り換え先の金融機関の金利が楽天カードのリボ払いの利率よりも低ければ、今後発生する手数料を抑えられます。

たとえば、楽天カードのリボ払いから金利10.0%のA社に借り換えた場合を想定します。下記の条件で完済した場合、借り換え前後の手数料総額と完済までの期間は下記のとおりです。

|

|

楽天カードのリボ払い(年15.0%)

|

借り換えをした場合(年10.0%)

|

|

手数料総額

|

150,823円

|

88,185円

|

|

完済までの期間

|

44か月

|

40か月

|

※あくまでシミュレーションであるため、実際の金額や期間とは異なる場合があります。

今回のシミュレーションでは、借り換えをしたことで約6万円の手数料を抑えられるうえに、完済までの期間を4か月縮められることがわかりました。

また、借り換えによって抑えられた手数料分の金額をリボ払いの返済に回せば、さらに完済までの期間を縮められます。より早くリボ払いから抜け出したい場合、現在より金利が低い金融機関に借り換えることも検討してみてください。

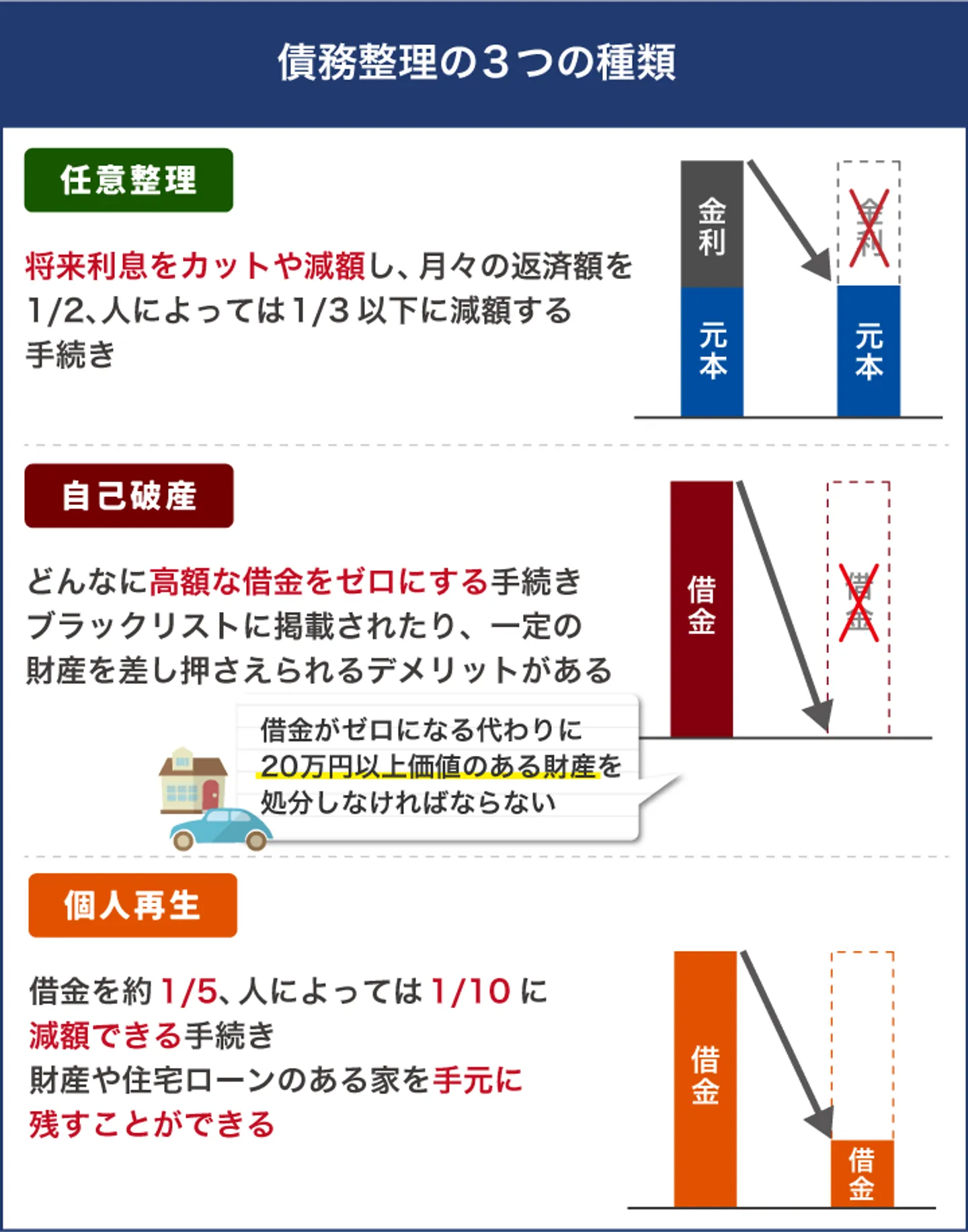

④債務整理をする

「すでにリボ払いの支払いが難しい」「他社からも借入があって返済が苦しい」という場合は、債務整理を視野に入れて弁護士や司法書士に相談してみてください。

債務整理には任意整理、個人再生、自己破産という3つの方法があります。

|

任意整理

|

将来発生する利息や手数料をカットするための手続き。元金だけなら返済できる状態なら利用可能。

|

|

自己破産

|

借金をすべて帳消しにするための手続き。20万円以上の価値がある財産を手放す必要がある。

|

|

個人再生

|

借金自体を減額するための手続き。住宅ローンが残っている場合は、自宅を手放す可能性がある。

|

いずれもリボ払いを法的に抜け出すための手続きですが、収入や債務状況によって選択すべき方法が違います。弁護士などのアドバイスを受けながら、あなたに合った方法を選びましょう。

債務整理を行うことで利息を大幅にカットできる

債務整理をおこなうと、利息(手数料)を大幅にカットできます。

たとえば、リボ払いを任意整理すると、15%だった利率が0%になり、今まで発生した遅延損害金も0円になる可能性があります。3〜5年での返済見通しも立てられるので、今より返済状況が改善される可能性は極めて高いといえるでしょう。

|

返済額 |

返済回数 |

支払総額 |

うち利息 |

| リボ払い |

15,000円 |

34回(2年10か月) |

607,304円 |

107,304円 |

| 任意整理 |

13,888円 |

36回(3年) |

500,000円 |

0円 |

上記の表のとおり、残高50万円のリボ払いを任意整理する場合、利息を10万円以上カットすることが可能です。

債務整理を行うと信用情報にキズがつく点に注意

債務整理を行うといわゆる「ブラックリスト入り」の状態となり、クレジットカードやローンの審査に通りづらくなります。

信用情報機関に債務整理をおこなった情報が登録されると、他のカード会社などからもその記録を照会できるようになります。

そのため、新たなカードの申し込みの審査が通らなくなるうえに、現在持っている楽天カードも、更新や途上与信の際に信用情報機関に照会をかけられれば使えなくなってしまいます。

メリットとデメリットを天秤にかけ、十分に検討することが重要です。

債務整理を行うべきタイミング

メリットとデメリットを理解したうえで、以下のような状況になったら債務整理を検討するタイミングだと思いましょう。

- 既にリボ払いの返済を滞納したことが何度かある

- 返済のために新たな借り入れをしたことがある

- リボ払いの元金がなかなか減らない

- リボ払いの手数料の負担が重い

- 月々の返済額が手取り月収の3分の1を超えている

- リボ払いの他にも借り入れがある

- リボ払いを抜け出したいけれど完済できない

債務整理は早く開始するほどメリットが大きくなります。少しでもリボ払いの返済に不安を感じたら、専門家に相談することを検討してみるとよいでしょう。

楽天リボ払いは過払金請求の対象にならないのか?

楽天カードのリボ払いには、手数料がかかります。では、長期間利用している場合、過払金返還請求の対象にはならないのでしょうか。

過払金が発生する条件は、以下の3点です。

- 利息制限法改正以前より取引があること

- 取引終了日から10年以上経っていないこと

- 年利15%~20%を超える利率で借り入れをしていた

原則過払金請求の対象にはならない

楽天カードのリボ払いは、基本的には過払金請求の対象とはなりません。楽天カードは2011年以降利率を下げ、利息制限法内の取引を続けているからです。

そのため、楽天カードには利息制限法を超える利率で取引していた期間はありません。ただし、「楽天KC」や「楽天マイワン」を利用していた方については、2011年以前に利息制限法を超える取引期間があるため、過払金が発生している可能性があります。

さらに過払金は、最終取引日から10年経過すると時効消滅し、請求できなくなります。よって、基本的に楽天カードのリボ払いは過払金請求の対象とはなりません。

利息負担を減らすにはおまとめローンや債務整理が現実的

楽天カードのリボ払いは、基本的に過払い金請求の対象とはなりません。そのため、利息の負担を減らすには、債務整理(任意整理)をするか、おまとめローンや借り換えをすることが現実的です。

任意整理をすれば、和解日以降の利息が原則0%になります。

おまとめローンや借り換えでは、今より利息が低いところから借り入れて楽天カードの債務を完済し、以後はその低い利率で返済できます。

自分が債務整理をすべきタイミングか、またはおまとめローンや借り換えでなんとかなるのかは、先に述べた債務整理のタイミングや、債務整理を開始することのメリット、デメリットを考慮したうえで決めましょう。

まとめ

「楽天カードのリボ払いはやばい」といわれることには、さまざまな原因があると考えられます。なかでも、インターネット上で「勝手にリボ払いになっていた」のような意見がみられる自動リボ払いサービスの仕組みが不評につながっているようです。

とはいえ、そもそもリボ払いの仕組み自体にも「やばい」と感じるような原因があります。毎月の返済負担を抑えられる楽天カードのリボ払いは便利なサービスであるため、仕組みを理解したうえで計画的に利用するようにしてみてください。

なお、「リボ払いから抜け出したい」と思っているなら、まずはいかに手数料を抑えるかを意識し、毎月の返済額を増やしたり繰り上げ返済をしたりすることが重要です。

将来的に返済に不安がある場合は、債務整理を視野に入れて弁護士に相談することも検討しましょう。債務整理は早く開始すればそれだけ債務の減額効果が大きくなります。まだ大丈夫だと思っていても、一度相談だけでもしてみてください。

楽天カードのリボ払いについてのQ&A

楽天カードのリボ払いのメリット、デメリットを教えてください。

楽天カードのリボ払いのメリットとしては、以下の4点があります。

①ポイント還元率が高い

②後からリボ払いに変更できる

③24時間ネット上からリボ払いに変更可能

④1,000円単位で毎月の返済額を調整できるため、使いすぎてしまっても毎月の返済額の負担を軽減することができる

逆に、デメリットとしては以下の点があげられます。

①ついつい使いすぎてしまう

②返済額が少ないとなかなか残高が減らない

③いつ完済できるのか見通しが立ちづらい

④一度リボ払いに設定してしまうと、完済するまで他の返済方法に変更できない

楽天カードのリボ払いは分割払いとどう違うのですか?

まず利息が違います。リボ払いは15%ですが、分割払いは12.25%〜15.0%と、リボ払いの方が高くなる場合があります。

また、リボ払いは毎月の返済額を固定する方法で、分割払いは最初に返済回数を決める方法です。最終的にリボ払いは支払いが長期にわたるため、長期にわたって高い利息がかかるため、支払総額は大きくなってしまいます。

楽天カードのリボ払いの支払額はいくらですか?

リボ払いの利用残高によって変わります。20万円までであれば「3,000円+手数料」、20万円を超える場合は「4,000円+手数料」で、残高が5万円増えるごとに支払額が1,000円加算されます。

楽天カードのリボ払いは、どのような種類があるのですか?

楽天カードのリボ払いの方法は、3パターンあります。会計時リボ払い・自動リボ払い・あとからリボ払いの3パターンです。会計時リボ払いは、支払い時にリボ払いを決定する方法です。自動リボ払いは、一括(1回)払いや分割払いにしても自動的にリボ払いになってしまう方法です。あとからリボ払いは、請求書が来てからでも支払い方法をリボ払いに変更できる方法です。

楽天カードのリボ払いはどうやって支払いますか?

一括払いや分割払いと同様に、楽天カードの支払期日(原則27日)に指定の方法で支払いが行われます。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-