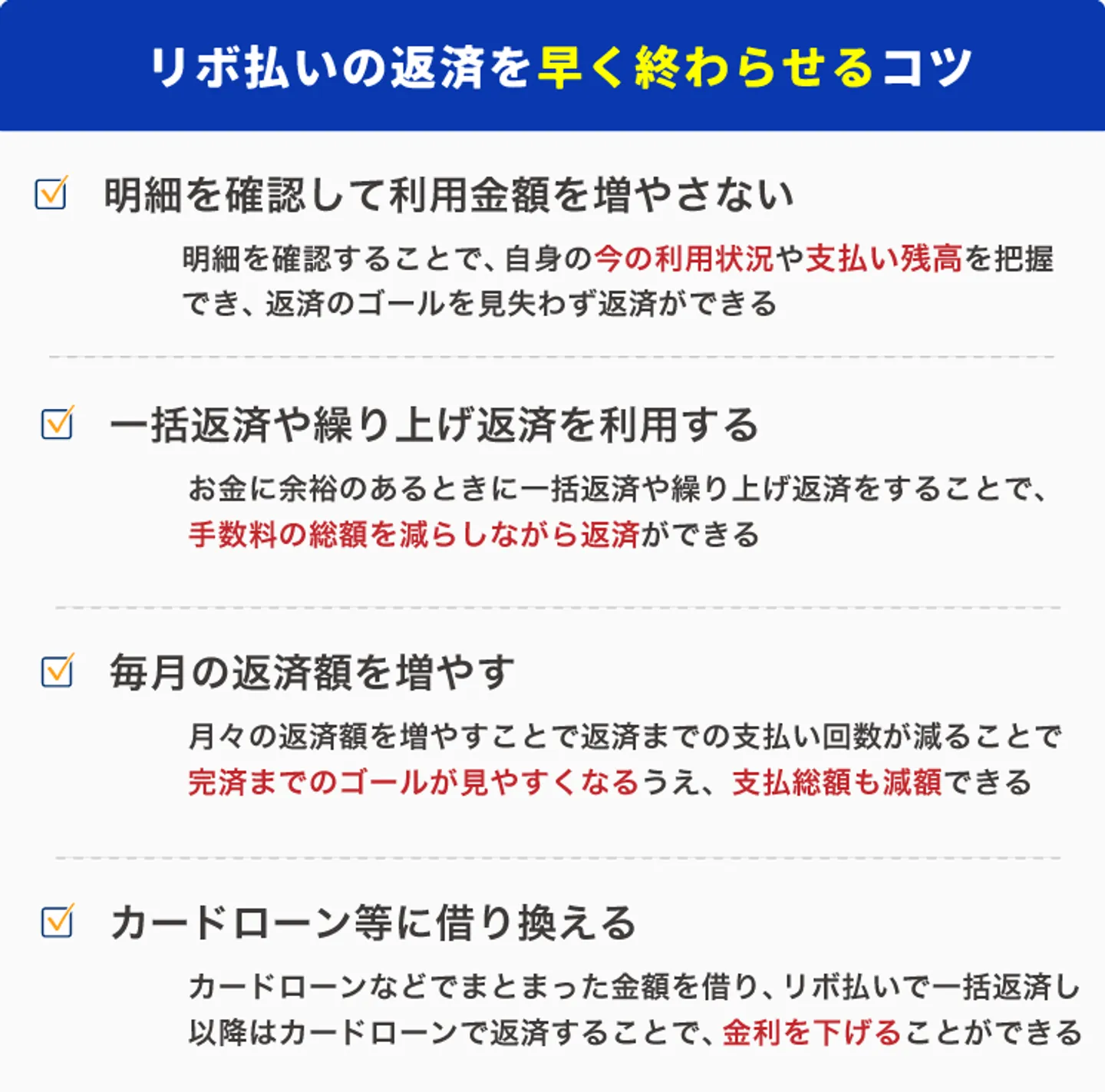

リボ払いの返済を早く終わらせる4つのコツ

リボ払いの支払残高がなかなか減らない理由は手数料が高く、利用金額に対して返済額が少ないと返済のほとんどが手数料に充てられてしまうからです。

支払残高を減らせないままリボ払いを続けても、手数料の負担が大きくなってしまうだけです。そのため、リボ払いはできるだけ早めに終わらせた方が良いといえます。

リボ払いの返済を早く終わらせるには、下記のようなことを実践しましょう。

- 明細を確認して利用金額を増やさない

- 一括返済や繰り上げ返済を利用する

- 毎月の返済額を増やす

- より金利の低いカードローン等に借り換える

それぞれ詳しく解説していきます。

明細を確認して利用金額を増やさない

リボ払いは、支払残高を把握できておらずに気づいたら返済不能となっているケースが多いです。

そのため、利用するごとに明細を確認し「自分が何にいくら使ったのか」や「このままリボ払いを続けていけるのか」を常に把握しておくことが大切です。

明細を確認した結果、リボ払いの返済を続けるのが難しいと感じるときは、利用金額をそれ以上増やさないようにしましょう。

明細を確認して利用金額を増やさないことのメリット

明細を確認して利用金額を増やさないことの最大のメリットは、返済のゴールが常に見えていることです。

リボ払いは使い方を間違えなければ、非常に利便性の高い返済方法です。

支払残高を常に把握し、返済のゴールを見失わないようにしましょう。

一括返済や繰り上げ返済を利用する

リボ払いは毎月の支払日以外でも、お金に余裕のあるタイミングで追加返済をすることができます。

まとまったお金を返済することで、利息の支払総額を少なくすることができますし、月々の負担も軽減させる効果が期待できますので、ぜひ積極的に活用してください。

ボーナスを受け取ったり臨時収入を得たりしたら、まずリボの返済をするよう心がけましょう。

一括で返せるほどの残高であれば一括払い、一括での返済が厳しいのであればある程度まとまった金額を繰り上げ返済すると良いです。生活費を削るような無理な一括返済をすると、またリボ払いを利用することになりかねません。残高が多い場合は、繰り上げ返済を利用しましょう。

リボ利用分の一括払いや繰り上げ返済の方法は、口座振替、ATM返済、銀行振込のいずれかを選択できるクレジットカードが多いです。

銀行振込は手数料が必要となるので、口座振替やATM返済を利用するのがおすすめです。

まずは利用しているクレジットカード会社へ問い合わせるか公式サイトを閲覧し、まとめ払いの手順を確認してください。

一括返済や繰り上げ返済を利用することのメリット

一括返済や繰り上げ返済を利用することの大きなメリットは、リボ払いの期間を短くし、手数料の総額を減らせることです。

リボ払いでは、毎回支払残高全体に対して手数料がかかります。

つまり、一括返済や繰り上げ返済で支払残高を大幅に減らすことで、手数料の金額を減らせます。

また、完済までの支払回数も減り、手数料を払う回数が少なくなるので手数料の総額が小さくなるのです。

毎月の返済額を増やす

毎月リボ払いの返済をしていて、貯金ができたり次の給料日前に手元にお金が残っていたりするなら、月々の返済額を増やしましょう。

今より増やすことが難しいと感じている場合でも、趣味にかかる費用や交際費などを見直せば無駄遣いしていることがわかるかもしれません。

月々のリボ返済額を増やせれば、完済までの期間を短くできるうえ利息の負担も軽減させることができます。

増額できる金額の単位はクレジットカード会社により異なりますが、1,000円単位で増額できる場合もあるので可能であれば少しでも多めの返済をしましょう。

月々の返済額の変更はネットや電話で対応してくれるので、各クレジットカード会社の公式サイトで確認しましょう。

毎月の返済額を増やすことのメリット

毎月の返済額を増やすと、返済までの支払回数が減るので手数料の総額は小さくなりますし、完済までのゴールが見えやすくなります。そのため、総合的にバランスの取れた返済のコツといえます。

「一気に支払うのは難しいけれど少しでもお得にリボ払いを利用したい」と考えている人には、おすすめの方法です。

より金利の低いカードローン等に借り換える

カードローンなどでまとまった金額を借りて、リボ払いの利用残高を一括返済し、以降はカードローンを毎月返済していくというのも一つの手です。

リボ払いの手数料より金利の安いカードローンに借り換えできれば、そのままリボ払いを続けていくよりも、返済総額が安くなる可能性があります。

リボ払いの他にも借り入れがある場合は、銀行や消費者金融で提供されている「おまとめローン」を利用するのも良いでしょう。金利の低いものであれば、返済総額を軽減できます。複数の借り入れが1つになるため、収支管理もしやすくなるでしょう。

ただし、金利が下がったからといって月々の返済額を下げすぎてしまうと、返済期間が長期化し利息を支払う期間が延びて、結果的に返済総額が高くなる場合もあるので注意してください。

また、借り換え後も返済が必要なため、毎月の返済が可能なだけの返済資力がある場合にのみ有効である点も留意しておきましょう。

以下に、リボ払い手数料が年利15%のリボ払い残高50万円をそのまま返済する場合と、金利が年利10%のカードローンで借り換えて返済する場合の返済シミュレーションをまとめたので、参考にしてください。(返済期間はどちらも5年間します)

|

毎月の返済額 |

返済総額 |

| リボ払いを続ける場合 |

11,894円 |

713,640円 |

| カードローンに借り換える場合 |

10,623円 |

637,380円 |

カードローン等への借り換えのメリット

カードローン等に借り換える方法のメリットは、信用情報にキズをつけずにリボ払いから抜け出せる点です。

債務整理をすることでもリボ払いから抜け出すことは可能ですが、信用情報に一定期間キズがつくことは避けられません。

その点、カードローン等への借り換えなら信用情報にキズがつくデメリットを避けつつ、債務整理をしたときのように毎月の返済額や総返済額の減額といった効果を期待できるのです。

リボ払いが終わらない原因

「毎月返済しているのにリボ払いが終わらない」「明細を確認したら元本が減っていなかった」

リボ払いの仕組みをよく理解しないまま利用し続けると、上記のような状況に陥ってしまう恐れがあります。

リボ払いが終わらない原因は、下記のとおりです。

- 支払残高に対して返済金額が少ない

- リボ払いは手数料が高く設定されている

- 定額方式で支払いをしている

リボ払いがなかなか終わらずに困っているのなら、リボ払いの仕組みを正しく理解し、計画的な返済計画を立てましょう。

支払残高に対して返済金額が少ない

リボ払いは支払金額を一定にし、無理なく返済できるのがメリットです。しかし、支払い残高に対して返済金額が少ない状態が続くと、なかなか完済できません。

例えば、30万円の支払残高があり、毎月の返済が1万円だった場合は、単純計算で完済まで30ヵ月の時間を要します。実際は手数料も加算されるため、完済までにもっと時間がかかります。仮に手数料を15%として考えた場合、返済総額は37万8,331円となり、返済期間は3年と2ヵ月を要します。

さらに返済期間中に新たな借り入れを行えば、「支払残高が増えているのに、返済金額は変わらない」といった状態に陥り、完済までの期間がさらに延びていきます。

リボ払いを早く終わらせたいのであれば、毎月の返済額を増やしたり、繰り上げ返済を行ったりして、支払残高を減らしていくことが重要です。上記の例であれば、新たな借り入れをせず、返済金額を1万円から2万円に上げるだけでも返済期間が短くなります。

リボ払いの返済期間がどれくらいかかるかについては、「リボ払い残高別の返済期間シミュレーション」を参考にしてみてください。

リボ払いは手数料が高く設定されている

リボ払いを利用するとクレジットカードごとに定められた手数料(利息)が発生するのですが、この手数料が高めに設定されているのがリボ払いのデメリットと言えます。毎月の返済額には手数料が含まれているため、なかなか元金の返済が進まず完済できないのです。

リボ払いの手数料率は年15%が相場とされていて、この金利手数料は銀行系カードローンとほぼ同じです。

仮に、30万円の支払残高があり、毎月の返済が1万円、手数料15%だった場合は、38回払い(3年と2ヵ月)、返済総額は37万8,331円となります。つまり、手数料合計が7万8,331円となる計算です。

| 回数 |

返済金額 |

元金 |

手数料 |

残高 |

| 1回 |

10,000円 |

6,250円 |

3,750円 |

293,750円 |

| 2回 |

10,000円 |

6,329円 |

3,671円 |

287,421円 |

|

|

※省略 |

|

|

| 37回 |

10,000円 |

9,775円 |

225円 |

8,229円 |

| 38回 |

8,331円 |

8,229円 |

102円 |

0円 |

支払残高が減ることで手数料は減っていきますが、上記からもわかるように1回目の支払いでは元本は6,250円、手数料は3,750円と、1万円支払っても手数料がかなりの割合を占めることがわかります。

毎月の返済金額がもっと多ければ手数料も少なく済みますが、リボ払いでは分割払いと違い返済回数に上限がないので、少しでも月々の負担を減らそうと返済金額を低く設定するケースが多いです。

そのため、支払期間が長期化しリボ払いの利息が膨らみやすく、なかなか残高が減らないという悪循環に陥ってしまいやすいのです。

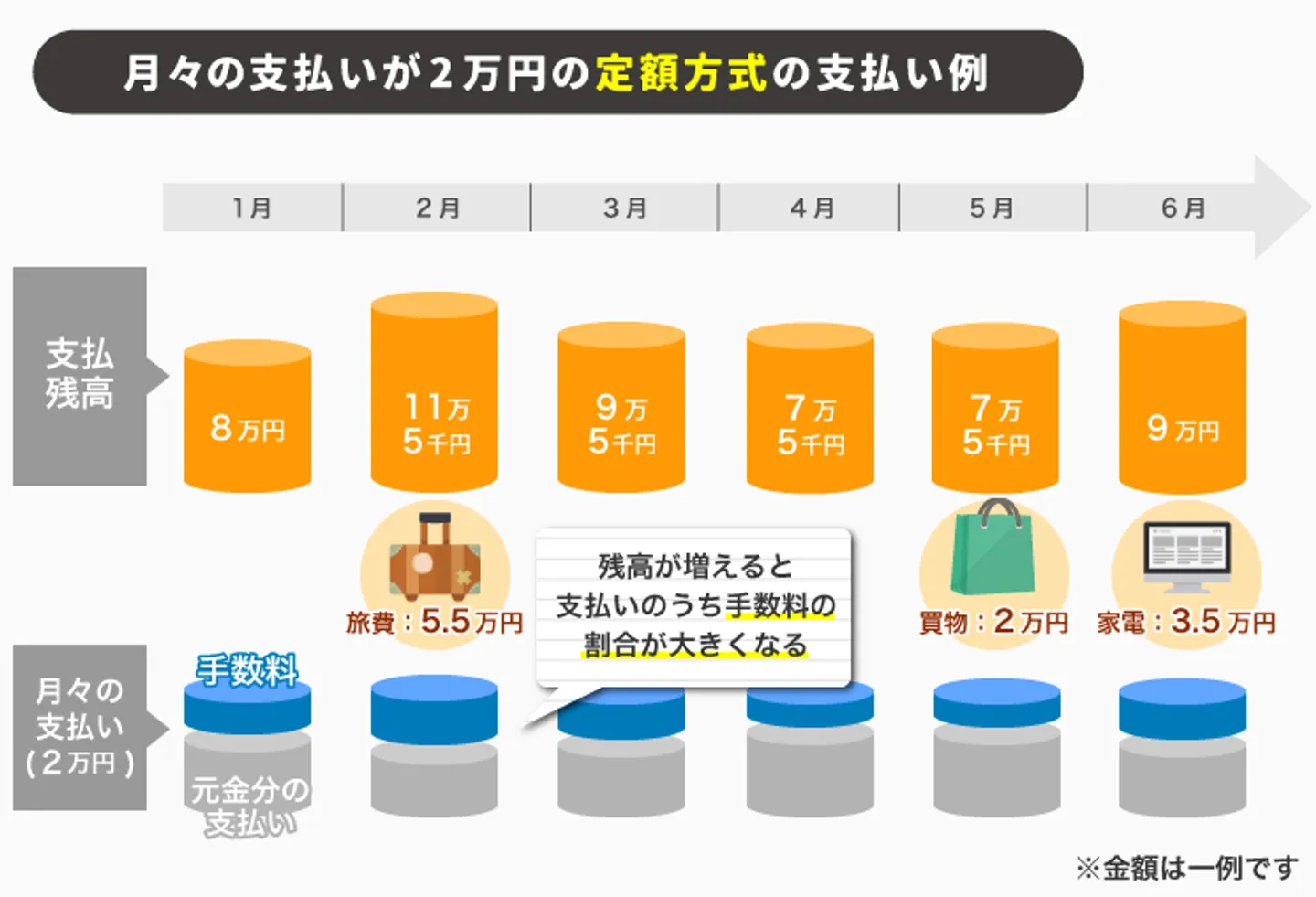

定額方式で支払いをしている

リボ払いの支払い方式にはおもに定額方式と残高スライド方式があり、どちらを採用しているかはクレジットカードにより異なります。

定額方式は支払残高に関わらず返済額は毎月一定、残高スライド方式は支払残高に応じて毎月の返済額が変動するという違いがあります。

定額方式で支払いをしている場合、支払残高が増えても毎月の返済額が変わらないため、リボ払いを繰り返し利用してしまい、いつの間にか支払残高が膨れ上がってしまうケースも見られます。

例えば、定額方式でリボ払いを利用し続けると、下記の図のようにいつまでも支払残高はなくならず、返済は終わりません。

月々の支払額はそのままで支払残高が増えていけば当然支払期間は長期になり、返しても返してもなかなか残高が減らないと感じるようになるのです。

リボ払い残高別の返済期間シミュレーション

リボ払いの返済をするときは「完済までどれくらいかかるのか?」をイメージしてしっかりと返済計画を立てることが大切です。

そこで、この項目ではリボ払い残高別に完済までにかかる年数や支払う手数料額などについて、シミュレーションした結果を紹介します。

リボ払い残高を自力で返済しようか迷っている人は「本当に自力返済が可能なのか?」判断する際の参考にしてください。

リボ払い20万円の場合

まずは、リボ払い残高が20万円の場合で計算します。

リボ払い残高20万円を、毎月の返済額5000円・1万円・3万円の3パターンで返済した場合についてシミュレーションしました。(手数料は実質年率15%とします)

結果は以下のとおりです。

|

完済にかかる期間 |

支払い総額 |

うち手数料 |

| 毎月5,000円返済の場合 |

4年8ヶ月 |

278,954円 |

78,954円 |

| 毎月1万円返済の場合 |

2年 |

231,576円 |

31,576円 |

| 毎月3万円返済の場合 |

8ヶ月 |

210,126円 |

10,126円 |

毎月5,000円ずつの返済だと、完済するためには5年近く返済を続けなければならないことがわかりました。

また、完済までに支払う手数料額は約8万円と、元金20万円の1/3よりも高い手数料を支払わなければなりません。

一方、毎月3万円ずつ返済する場合、1年以内に完済できますが、それでも1万円以上の手数料を支払う必要があるのです。

リボ払い50万円の場合

続いて、リボ払い残高が50万円の場合で計算します。

リボ払い残高50万円を、毎月の返済額1万円・2万円・3万円の3パターンで返済した場合についてシミュレーションしました。(手数料は実質年率15%とします)

結果は以下のとおりです。

|

完済にかかる期間 |

支払い総額 |

うち手数料 |

| 毎月1万円返済の場合 |

6年7ヶ月 |

789,501円 |

289,501円 |

| 毎月2万円返済の場合 |

2年7ヶ月 |

603,248円 |

103,248円 |

| 毎月3万円返済の場合 |

1年7ヶ月 |

564,195円 |

64,195円 |

毎月1万円ずつの返済だと、完済にかかる期間はおよそ6年半であることがわかりました。リボ払い残高20万円を毎月1万円ずつ返済した場合に比べると、返済期間は3倍以上に延びるようです。

また、完済までに支払う手数料額は約29万円で、元金の半分以上の金額を手数料として支払わなければなりません。

一方、毎月3万円ずつ返済する場合、2年以内に完済できるうえ完済までに支払う手数料額も約6万円と、毎月1万円ずつの返済する場合の1/4以下に抑えられるのです。

リボ払い100万円の場合

さらに、リボ払い残高が100万円の場合で計算します。

リボ払い残高100万円を、毎月の返済額2万円・3万円・5万円・8万円の4パターンで返済した場合についてシミュレーションしました。(手数料は実質年率15%とします)

結果は以下のとおりです。

|

完済にかかる期間 |

支払い総額 |

うち手数料 |

| 毎月2万円返済の場合 |

6年7ヶ月 |

1,579,052円 |

579,052円 |

| 毎月3万円返済の場合 |

3年8ヶ月 |

1,301,674円 |

301,674円 |

| 毎月5万円返済の場合 |

2年 |

1,157,936円 |

157,936円 |

| 毎月8万円返済の場合 |

1年2ヶ月 |

1,094,238円 |

94,238円 |

毎月2万円ずつの返済だと、完済にかかる期間はおよそ6年半であることがわかりました。リボ払い残高50万円を毎月2万円ずつ返済した場合に比べると、返済期間は4年も延びるようです。

また、完済までに支払う手数料額は約58万円で、やはり元金の半分以上の金額を手数料として支払わなければなりません。

一方、毎月8万円ずつ返済する場合、1年ちょっとで完済できるうえ完済までに支払う手数料額も約9万円と、毎月2万円ずつの返済する場合の1/6以下に抑えられるのです。

リボ払い200万円の場合

最後に、リボ払い残高が200万円の場合で計算します。

リボ払い残高200万円を、毎月の返済額5万円・8万円・10万円・15万円の4パターンで返済した場合についてシミュレーションしました。(手数料は実質年率15%とします)

結果は以下のとおりです。

|

完済にかかる期間 |

支払い総額 |

うち手数料 |

| 毎月5万円返済の場合 |

4年8ヶ月 |

2,789,895円 |

789,895円 |

| 毎月8万円返済の場合 |

2年7ヶ月 |

2,413,045円 |

413,045円 |

| 毎月10万円返済の場合 |

2年 |

2,315,885円 |

315,885円 |

| 毎月15万円返済の場合 |

1年3ヶ月 |

2,201,700円 |

201,700円 |

毎月5万円ずつの返済だと、完済するためにかかる年数はおよそ5年であることがわかりました。リボ払い残高100万円を毎月5万円ずつ返済した場合に比べると、返済期間は2倍以上も延びるようです。

また、完済までに支払う手数料額は約79万円で、元金の半分まではいかないものの、やはり数十万円単位の高額な手数料を支払わなければなりません。

一方、毎月15万円ずつ返済する場合、1年ちょっとで完済できますが、それでも20万円以上の手数料を支払う必要があるのです。

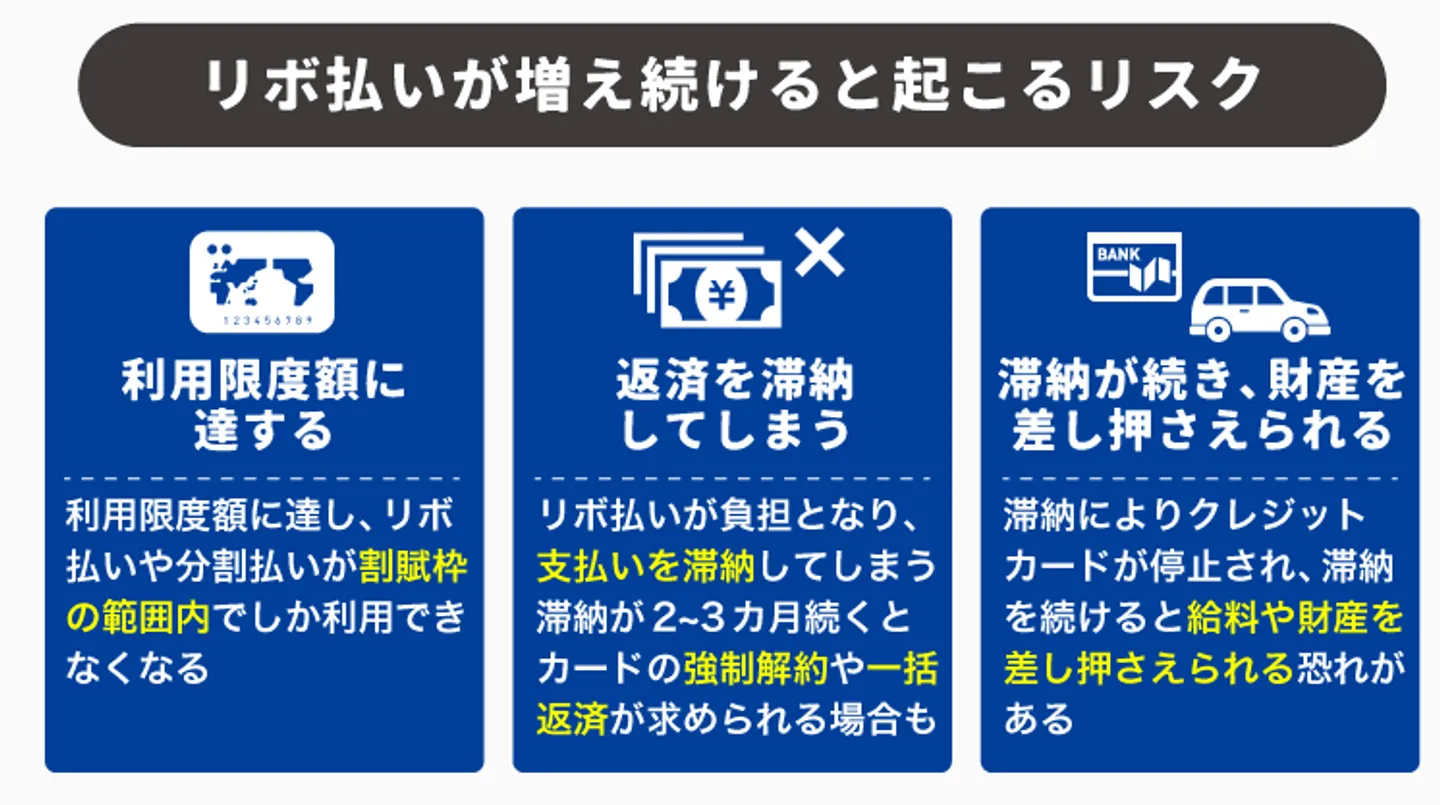

リボ払いが増え続けることによるリスク

リボ払いを月々返済していても、繰り返し利用していればなかなか残高が減らなかったり逆に残高が増えてしまったりという自転車操業のような状態に陥る可能性が高いです。

返済額を大幅に増やせるわけではないのにリボ払いをし続けてしまうと、利用限度額に達したり、返済を滞納してクレジットカードそのものの利用ができなくなったりするリスクがあります。滞納が続けば、給料や財産が差し押さえられるおそれもあります。

利用限度額に達してリボ払いや分割払いなどが使えなくなる

クレジットカードは申込時の審査で、申込者の年収や他社借入の有無などを踏まえて利用可能枠が決定されます。

クレジットカードのショッピング利用枠のなかには割賦枠が含まれており、リボ払いをはじめ分割払いやボーナス払いは割賦枠の範囲内でしか利用することができません。

例えば、ショッピング枠が50万円あったとしても、割賦枠が30万円だったとしたら、リボ払いができる上限額は30万円になる計算です。

もちろんボーナス払いや分割払いなどをしていれば、リボ払いは残りの割賦枠の範囲でしか利用できないのです。

さらに言えば、割賦枠の上限いっぱいまでリボ払いを使いすぎてしまった場合は、次回の返済が終わるまでは一時的にリボ払いや分割払い、ボーナス払いでの買い物はできなくなります。

割賦枠の上限がいっぱいになったとしても、ショッピング枠に余裕があれば一括払いでクレジットカードを利用することはできますが、一括では支払えない高額な商品でどうしてもすぐに必要なものがある場合に不便を強いられるでしょう。

返済が負担となり滞納してしまう

リボ払いの残高が増え続けると返しても返しても思うように減らず、返済するのが負担に感じ滞納してしまうケースがあります。また、収入が減ってしまったり、職を失い無収入になってしまったとしたら月々の返済が滞る可能性が高いです。

もしもリボ払いの支払いを滞納してしまったら、クレジットカードは利用停止になり、返済期日の翌日から遅延損害金が発生します。

遅延損害金の利率は年20%のケースが多く、リボ払いの金利よりも高いので要注意です。

さらに、滞納した状態が2ヵ月や3ヵ月も続けば、クレジットカードは強制解約、リボ払いの一括返済を請求されることになるでしょう。合わせて個人信用情報に金融事故として記録され、いわゆるブラックリスト入りの状態になります。

信用情報に傷がつくと最低5年間は新たなクレジットカードを作ったり、各種ローンを組むことができなくなったりする可能性があり、とても困るはずです。

リボ払いの滞納は今後の生活へも悪影響を及ぼすので絶対に避けなければなりません。

滞納が続くと給料や財産が差押えられる

リボ払いの滞納が続くと、クレジットカードの利用を停止されます。

その後も滞納し続けると、クレジットカード会社から裁判を起こされて、給料や財産を差押えられる恐れがあります。

裁判まで発展してしまうと、債務整理や一括返済でしか解決できないケースが多いので、長期での滞納は避けなければなりません。

リボ払いの返済が難しいと感じたら、早めに弁護士や司法書士へ相談することをおすすめします。

リボ払いの返済が苦しい場合は任意整理も検討しよう

リボ払いにおいて、利息の負担が非常に大きいのは前述したとおりです。

今現在リボ払いの返済が難しいと思っていても、利息の負担がなくなれば返済が続けられるという人も多いのではないでしょうか。

実は、任意整理という方法なら、リボ払いの利息をなくすことができます。

次の項目から、任意整理について詳しく解説するので参考にしてください。

任意整理は将来分の利息をカットする手続き

任意整理とは、債権者であるクレジットカード会社と和解交渉を行い、将来の利息をカットしてもらう手続き方法です。

利息をカットしてもらい、残った元金については3年程度の分割で返済することになります。リボ払いの年15%もの利息を免除してもらうことができれば、スムーズに返済が進むことが期待できます。他の債務整理と違って裁判所を介さないため、手続き費用が安く、手続き期間も短く済むのも魅力といえます。

任意整理のメリット

任意整理のメリットは、下記のとおりです。

- 利息や遅延損害金の支払いが免除される

- 債務整理する対象を選べる

- 債権者からの督促を止められる

任意整理を行うと将来利息や経過利息、遅延損害金をカットできる可能性があります。返済額のほとんどが利息である場合は、任意整理によって返済の目途が立ちやすくなるでしょう。

また、任意整理は希望する債権者だけを選択できる債務整理なので、車のローンや住宅ローンを支払っている場合でも、リボ払いをしているクレジットカード会社だけを整理の対象にすれば車や住宅を手放す必要はありません。

督促が止まるのもメリットといえます。弁護士や司法書士に任意整理を依頼すると、代理人がついたことを知らせる受任通知が債権者に送付され、自分の元に来る催促の電話やメール、督促状を止められます。債権者とのやり取りは代理人である弁護士や司法書士が行うため、督促にストレスを感じていた方は、大きな安心感を得られます。

任意整理のデメリット

任意整理のデメリットは下記のとおりです。

- 信用情報に傷がつく

- 月々の返済額が増える可能性がある

任意整理を行うと、 JICC、CIC、KSCなどの信用情報機関(ブラックリスト)に事故情報が登録されます。すると、一定期間クレジットカードの使用や作成、住宅ローンやカードローンなどの借入、ショッピングの分割払いなどができなくなる可能性があります。保証人になれないのはもちろん、引っ越しで審査がおりない可能性もあります。借金完済後、5年経過するまで事故情報が残るので、その点を踏まえて手続きをしましょう。

任意整理の主な目的は利息のカットのため、元金の減額は原則ありません。また、任意整理は原則3~5年で完済する手続きのため、リボ払いの支払残高によっては、期間内に返済するために月々の返済額が増える可能性もあります。

任意整理は弁護士・司法書士へ依頼しよう

任意整理をするときは、弁護士や司法書士へ依頼するのがおすすめです。

弁護士・司法書士事務所は敷居が高く利用しにくいと感じる方も多いですが、相談料を無料としている弁護士・司法書士事務所も多く、債務者の相談に親身に耳を傾けてくれます。

万が一交渉がもつれて裁判に至ったとしても弁護士や司法書士ならば手続きを代理で行ってくれるので安心です。

任意整理が本当に必要か悩んでいる場合も専門家の視点でアドバイスをもらえます。

まとめ

リボ払いは一見便利なサービスですが、高額な利息がかかったり借金をしているという意識が芽生えにくく利用残高がどんどん増えてしまったりするリスクを伴います。

リボ払いを利用したなら毎月きちんと利用明細を確認し、元本はいくらか利息がどれだけ発生しているのかを把握することが大切です。

月々の返済額を1,000円でも2,000円でも良いので増やし、まとまったお金が手に入ったらリボの繰り上げ返済を優先して行うことが完済までの近道になります。

すでに月々の返済もいっぱいいっぱいでボーナスがない職場だったり、収入が激減したりして完済の目途が立たないのであれば、まず弁護士や司法書士に債務整理をすべきか相談してみましょう。

そのまま放置しているとリボ払いはいつまでも終わりませんので、積極的に行動するよう心がけてください。

リボ払いの返済でよくある質問

リボ払いの支払い方法に種類はありますか?

リボ払いの支払方法には「定額方式」「残高スライド方式」「定率リボルビング方式」の3つの種類があります。どの支払い方式を採用しているかは会社によって異なるため、クレジットカードの会社へ問い合わせて確認してみてください。

それぞれの支払い方式の特徴は、下記のとおりです。

定額方式

「定額方式」とは、返済額を一定額にして支払う方法です。追加でリボ払いをしても毎月の返済額は変わりませんが、支払残高は増えるため返済期間が延びます。

例えば、10万円の買い物でリボ払いを利用し、毎月の返済額を2万円とした場合、完済するまで返済額はずっと一定です。返済をしながら、追加で10万円分のリボ払いを利用したとしても、返済額は増えることなく2万円のままです。最終月は、2万円で割り切れなかった残金を支払います。

残高スライド方式

「残高スライド方式」とは、支払残高によって毎月の返済額が変動する支払方法です。支払残高10万円以下であれば毎月1万円返済、支払残高20万円以下であれば毎月2万円返済といったふうに変動するイメージです。

利用の仕方によっては月々の返済額が増えますが、一定額を支払う「定額方式」よりも返済額が大きい分、返済期間も短く済みます。

定率リボルビング方式

「定率リボルビング方式」とは、返済額を「支払残高(もしくは借入限度額)×一定の割合」で計算して決める支払方法です。」

例えば、支払残高が10万円で一定の割合が3%だった場合は、「10万円×3%」で毎月の返済額が3,000円となります。返済が進み、支払残高が減っても返済額は変わりません。

ただし、追加の借り入れにより支払残高が当初よりも増えた場合は、計算しなおします。新たな借り入れで支払残高が15万円になったのであれば、「15万円×3%」で毎月の返済額が4,500円となります。

リボ払いと分割払いのどちらが返済しやすいですか?

リボ払いと分割払いのどちらが向いているかは、人によって異なります。それぞれの違い、メリット・デメリットを参考のうえ、自分にとってどちらが返済しやすいかを考えると良いでしょう。

| 種類 |

メリット |

デメリット |

| リボ払い |

・返済額を毎月一定にできる

・月々の負担が少ない

|

・追加で借り入れすると、返済期間が延びる

・支払回数が決まっていない分、終わりが見えにくい

|

| 分割払い |

・支払回数を指定できる

・返済期間が決まっているので完済しやすい |

・分割払いの利用が重なると返済がきつくなる

|

決まった期間に完済したいのであれば、支払回数が決まっている分割払いの方が向いています。分割払いは買い物をする際に「〇回払い」と設定できるため、予定通りに支払えば返済が長引くことはありません。

一方、リボ払いは支払回数ではなく、返済額を決めて支払うものなので、返済額の設定が低かったり、追加で借り入れしたりすれば、なかなか完済できません。とはいえ、毎月の負担を軽減し、無理なく返済していきたいといった人にはリボ払いが向いているでしょう。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-