夫にいくら借金があったら離婚するべき?

夫に借金があるとわかった場合、離婚を考える人もいるでしょう。

しかし、1度離婚してしまうと関係性の修復は困難です。そのため、夫の借金が「離婚するほどの借金なのか」判断できず、悩んでいる人も多いのではないでしょうか。

ここでは「相手の借金がいくら以上なら離婚するべき」という基準について解説します。

離婚するべき借金の金額は収支・資産状況により異なる

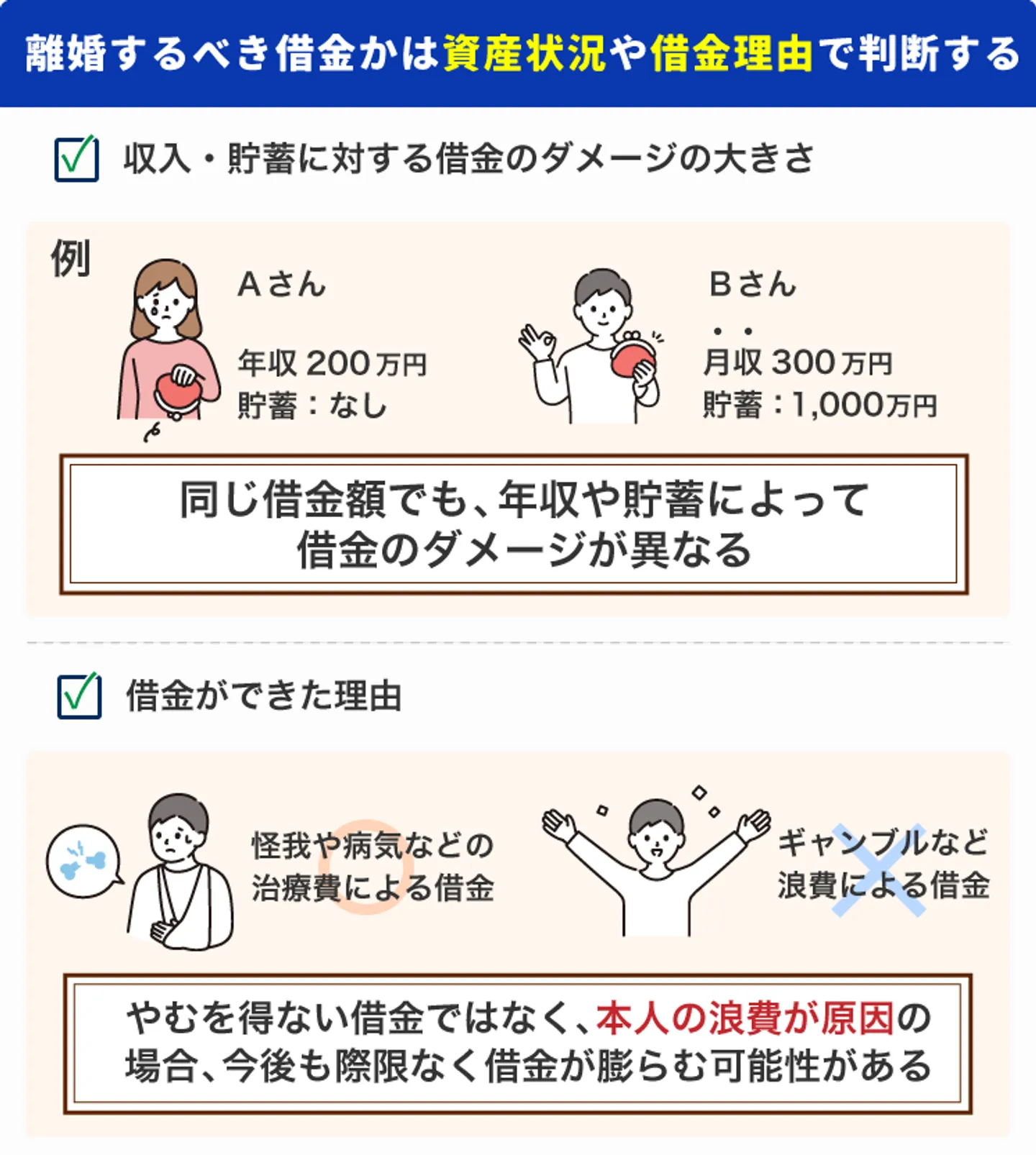

結論からいうと、離婚するべき借金の金額は、あなた自身がその借金を許容できるかによって変わります。

各家庭によって収入や貯蓄額は異なるため、同じ借金額でも家計に与えるダメージの大きさは人それぞれです。

たとえば月収300万円の家庭であれば、100万円の借金が発覚したところで、大したダメージではないでしょう。

しかし、年収200万円で貯金もない家庭だった場合、100万円の借金があることは大きな問題です。場合によっては、長期間の返済を強いられる可能性があります。

家庭の収支や資産状況と照らし合わせ、完済の目処が立つかによって、離婚するべき借金の金額は変わってくるといえます。

借金額よりも借金の理由や夫に借金をやめる覚悟があるかが重要

借金額が大きくても、借金の理由が病気の治療費など、やむを得ない理由なら許せるという人もいるでしょう。

病気が完治したのであれば、これ以上借金が増える心配もないため、今ある借金を完済できれば今後の生活も心配ありません。

一方で、ギャンブルやキャバクラ通いのために借金を繰り返している場合は、少額であっても許せないという人もいるでしょう。

「浪費」が借金の理由だった場合、本人が強い覚悟を持ってやめなければ、際限なく借金が膨らんでいく恐れもあります。

このように現在の借金額よりも、借金の理由や本人に借金をやめる強い覚悟があるかどうかのほうが、離婚するべきかを判断するうえでは重要だといえます。

借金をやめる覚悟があれば借金額に合わせた対処法で解決可能

今後借金をする心配がない場合や、本人に借金をやめる覚悟があるのであるなら、どんなに高額な借金でも解決できる方法はあります。

次の項目から、借金の金額別に夫の借金問題を解決する方法を紹介します。離婚せずに借金問題を解決したい人はぜひ参考にしてください。

また、当サイトでは借金問題の解決に力を入れる弁護士・司法書士事務所を紹介している

ので、夫の借金問題に悩んでいる人は無料相談を利用することをおすすめします。

経験豊富な弁護士や司法書士から、一人ひとりの状況に合わせた、細やかなアドバイスが受けられます。

借金の金額が曖昧な場合も相談できますので、まずは気軽に利用してみてください。

>>【一人ひとりに最適な解決策を提案】弁護士・司法書士への無料相談はこちら

【金額別】離婚せずに夫の借金問題を解決する方法

ここからは、金額別に借金問題を解決する方法を紹介します。

金額が大きいほど、解決までにかかる時間や手間も増えていくため、借金があると発覚したら、できるだけ早く解決に向けて動き出すことをおすすめします。

なお、借金額があいまいな場合は、まず借金の詳細について調べることが重要です。

借金の詳細を調べる方法にも、詳しく解説するため、参考にしてください。

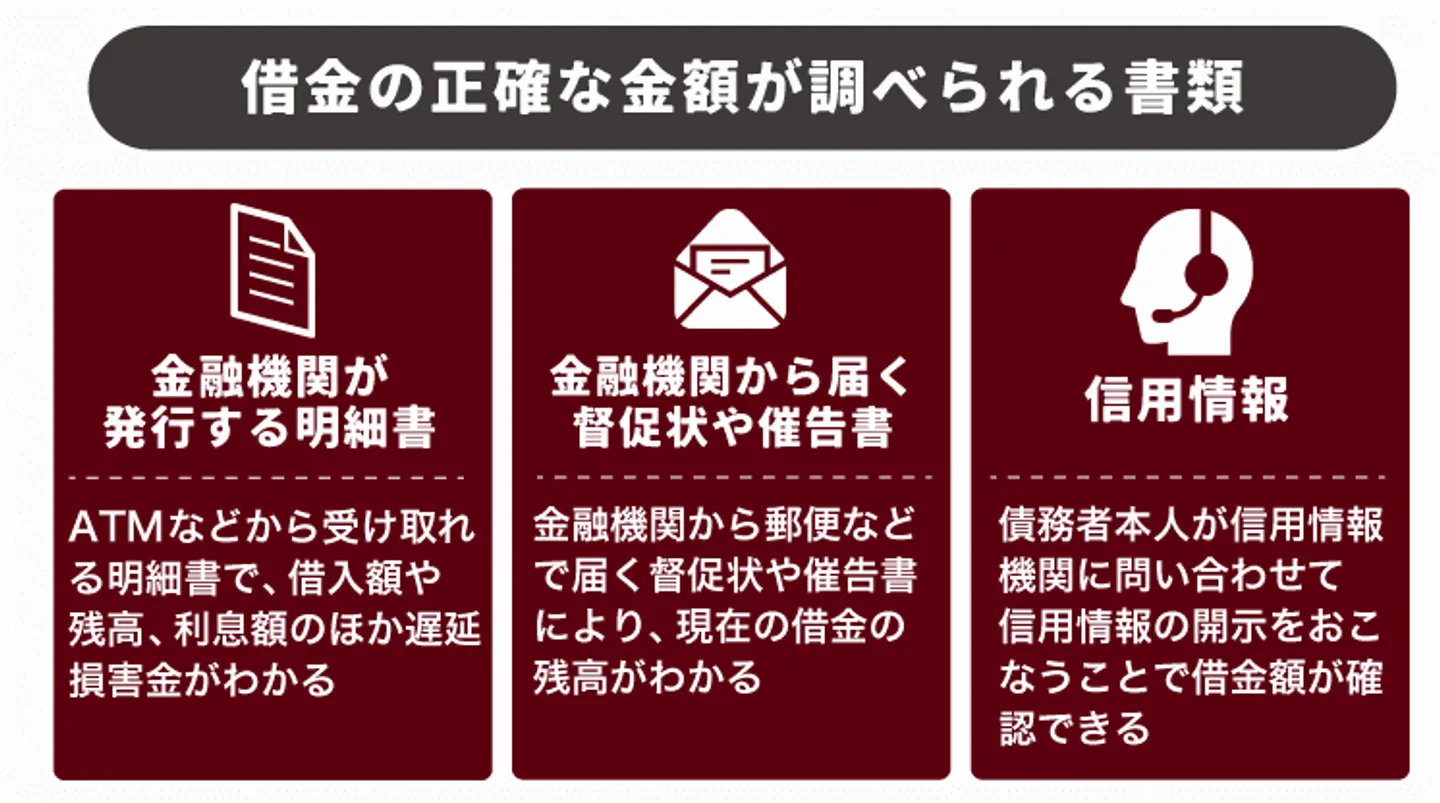

借金額が不明ならまずは借金の詳細を調べよう

借金をする人はお金の管理にルーズなことが多く、夫に尋ねても借金の金額がはっきりしないことも多いです。

また、聞くたびに借金の金額が変わるため、夫が本当のことをいっているのか信じられない場合もあるでしょう。

そのような場合、以下のような書類を確認すれば、借金の正確な金額が調べられる可能性が高いです。

- 金融機関が発行する明細書

- 金融機関から届く督促状や催告書

- 信用情報

信用情報とは、申込内容・契約内容・支払状況・残高などで構成されており、主に信用情報機関に加盟する金融機関から登録された情報です。

信用情報は、債務者本人が信用情報機関へ問い合わせて、信用情報の開示を行うと確認できます。

具体的な開示方法や必要なものなどは、以下の記事で詳しく解説しているので参考にしてください。

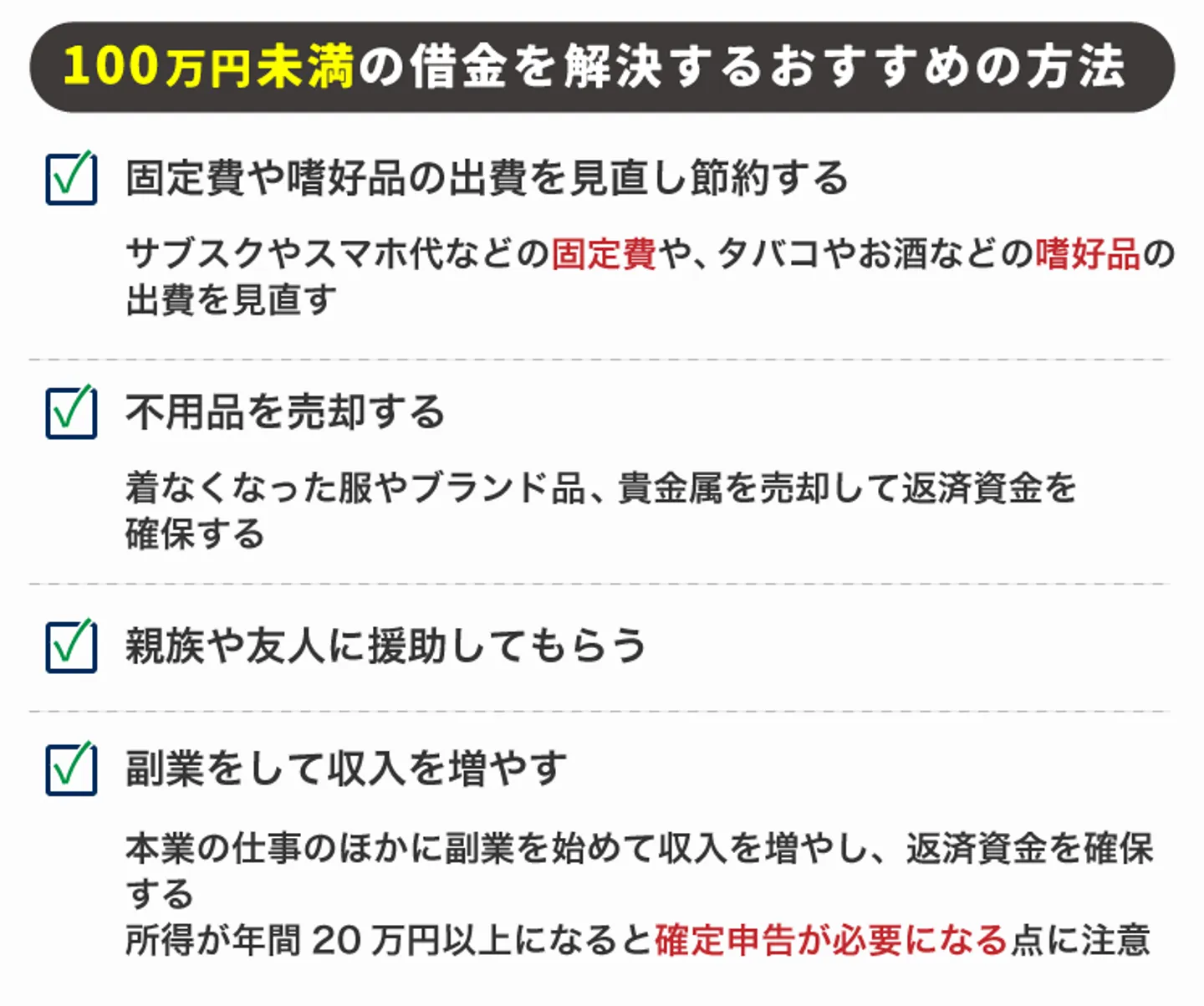

【100万円未満】自力で返済資金を確保できないか検討する

借金が100万円未満の場合、借金の金額としては比較的少額です。

そのため今すぐ動き出せば、自力で借金問題を解決できる可能性があります。

まずは、以下のような方法で返済資金を用意できないか、検討してみましょう。

- 固定費や嗜好品の出費を見直し節約する

- 不用品を売却する

- 親族や友人に援助してもらう

- 副業をして収入を増やす

100万円未満の借金であれば、一括での返済は難しくても、節約や収入のアップにより数ヵ月かけて完済できる可能性は十分あります。

ただし、自力で返済資金を用意できない場合は、次の項目で紹介する任意整理も検討してみてください。

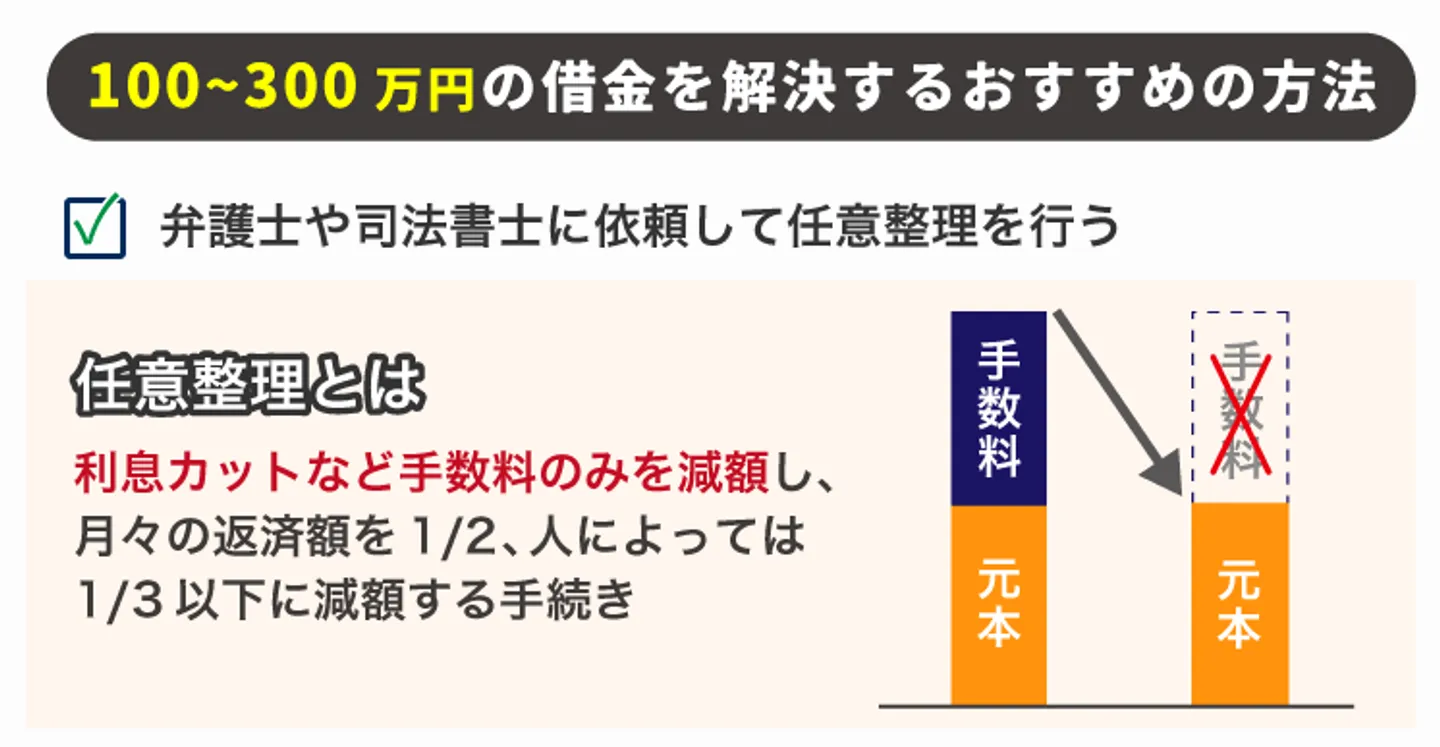

【100~300万円未満】任意整理で返済負担を軽減する

借金が100〜300万円未満の場合、自力で解決するのはかなり困難といえます。

そのため、弁護士や司法書士に依頼して任意整理を行い、返済負担を軽減するのがおすすめです。

任意整理とは、弁護士や司法書士が債権者と交渉して利息をカットや減額し、残りの借金を3〜5年で分割返済する方法です。

任意整理のメリットとデメリットは、以下のとおりです。

| メリット |

・整理する債権を選択できる

・返済期間の延長や利息のカットなどが可能

・家族にバレる可能性が低い |

| デメリット |

・借金の元金は返済しなければならないため、安定した収入が必要

・債権者が返済計画に合意しないと利用できない

・信用情報に事故情報が登録される |

任意整理は利息がカットされる分、返済総額が大幅に減るため、返済が格段に楽になります。

ただし債権者が返済計画に合意しないと利用できません。

また、信用情報に事故情報が掲載されるため、5年程度はクレジットカードの申込や利用、ローン契約ができなくなります。

そのため、メリットとデメリットを把握したうえで検討することが大切です。

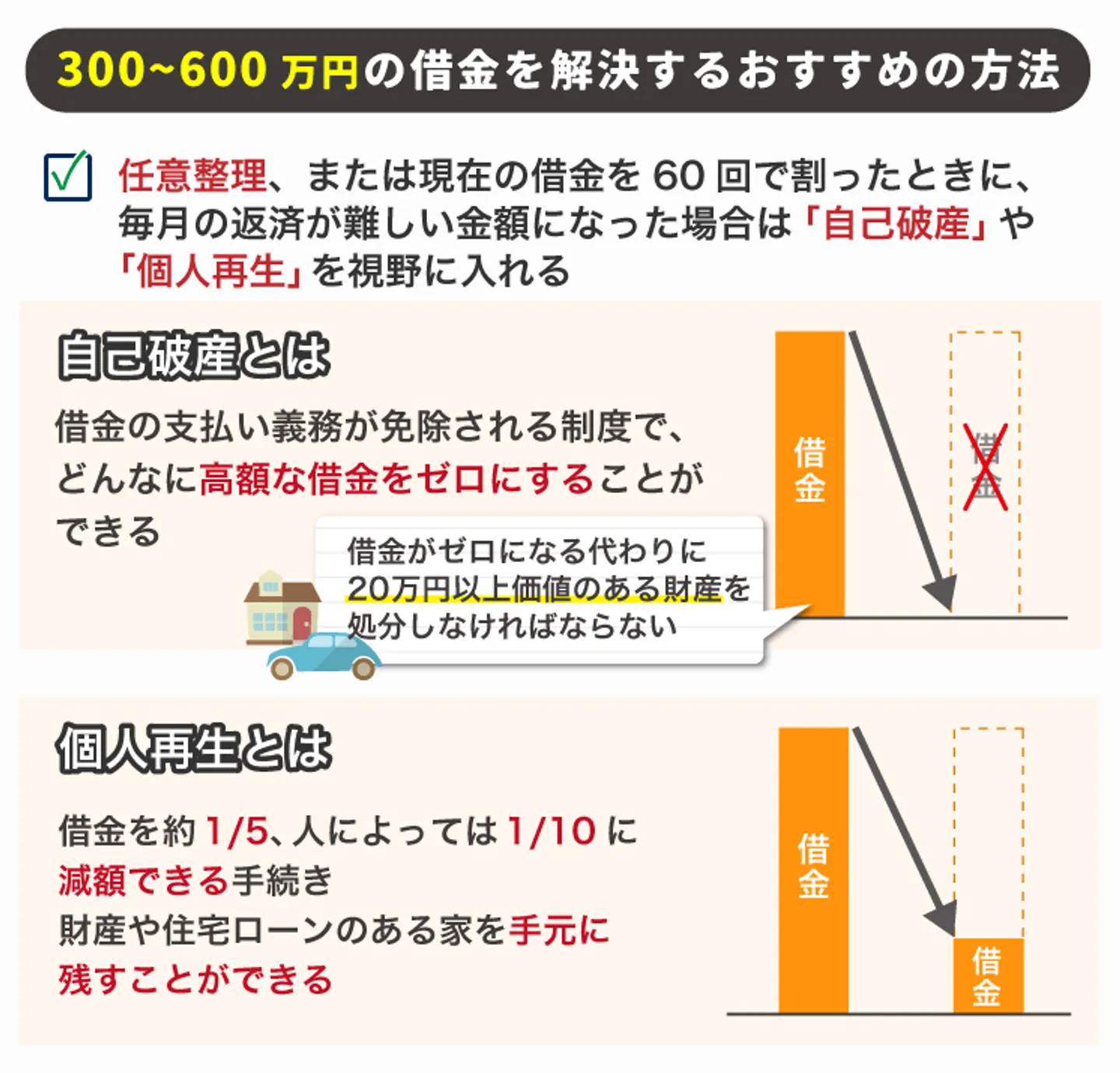

【300~600万円未満】3つの債務整理から状況に合った方法を選択する

借金が300〜600万円未満の場合、債務者の状況によっては、任意整理でも解決が難しい可能性があります。

なぜなら、任意整理でカットできるのはあくまでも利息のみで、交渉後は元金を3〜5年で完済する必要があるためです。

もし、現在の借金額を60回で割ったとき、毎月返済していくのが厳しい金額になる場合は、次の項目で紹介する自己破産や個人再生で解決することも視野に入れなければなりません。

ただし任意整理ができる金額に上限はないので、どれだけ高額な借金でも元金を3〜5年で完済できる見込みがあるなら、任意整理で解決することは可能です。

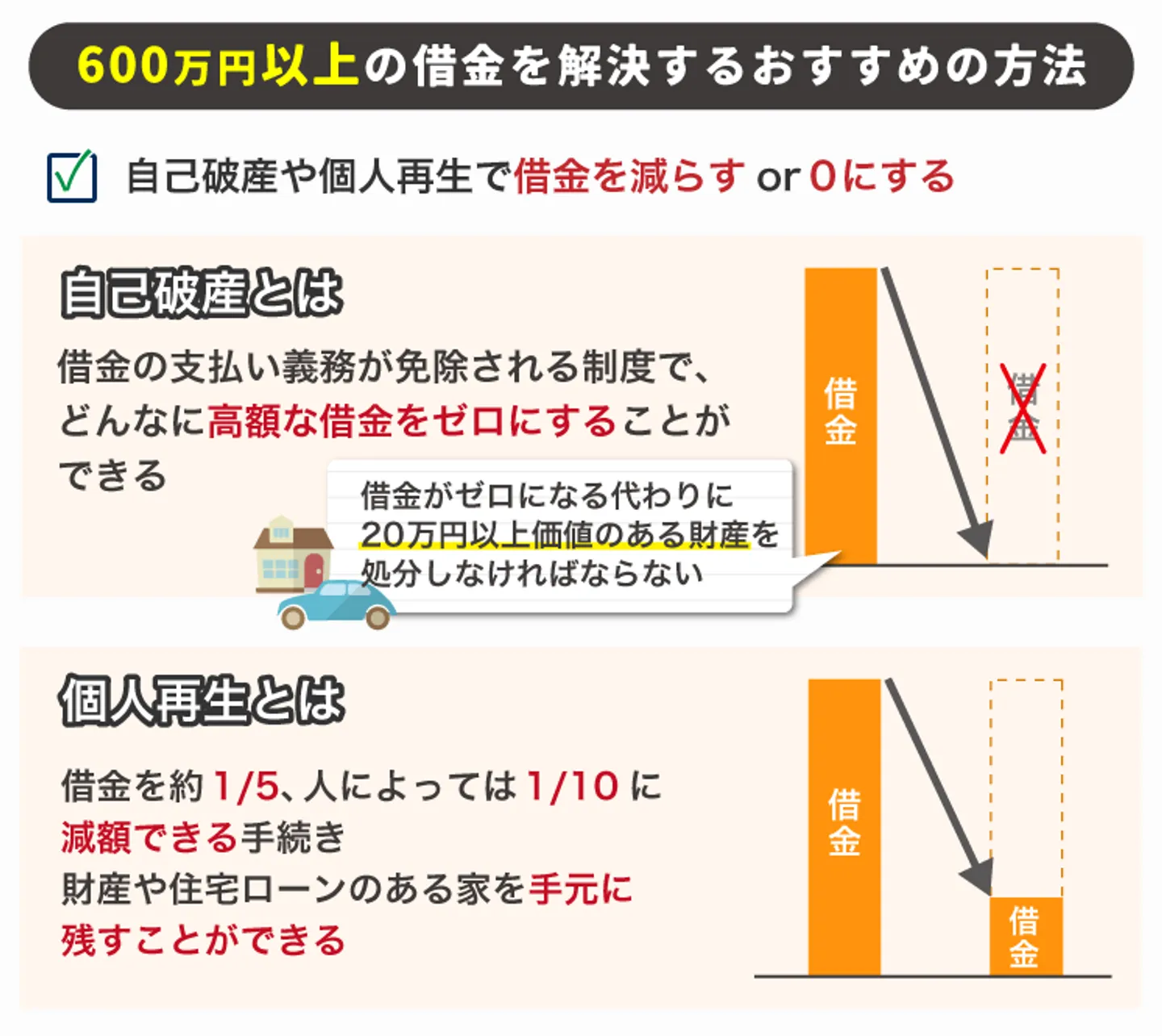

【600万円以上】自己破産・個人再生で借金を減らすorなくす

借金が600万円以上の場合、任意整理をしても月10万円以上の返済が発生すると予想されます。

多くの人にとって、月10万円の返済は容易ではないため、任意整理以外の方法で解決を図ることになるでしょう。

任意整理以外の方法とは、主に自己破産や個人再生を指します。

ただし自己破産や個人再生をすると任意整理に比べてデメリットが大きくなります。

自己破産とは、借金全額の返済義務を免除してもらう方法です。

自己破産のメリットとデメリットは、以下のとおりです。

| メリット |

・借金の返済義務が免除される

・債権者からの請求や催告が止まる |

| デメリット |

・ブラックリスト(信用情報)に掲載され5~10年はクレジットカードの契約や利用、ローン契約などができない

・20万円以下の財産しか手元に残せない

・官報に掲載される

・資格が制限される職業がある

・郵便物や移動が制限される

・市町村役場の破産者名簿に登録される

・破産者が返済できなかった借金は保証人に請求される

・弁護士や裁判所などに費用を支払う必要がある |

自己破産は借金はゼロになりますが、家や車、預貯金など一定以上価値ある財産を手放さなければなりません。

またギャンブルや過大な浪費などが原因で借金をした場合、もしくは自分の財産を隠した場合などは免責不許可に該当し、自己破産が認められないケースがあります。

一方で、個人再生を選択すれば基本的に財産を手放す必要はありません。

個人再生とは、債務全部の返済が困難なことを裁判所に認めてもらって債務額を大幅に減額し、3〜5年で残債を返済していく債務手続きです。

個人再生のメリットとデメリットは、以下のとおりです。

| メリット |

・ローン返済中の自宅を残して借金を大幅に減額できる

・免責不許可事由がないので、どんな理由の借金にも利用できる

・職種を制限されない

・裁判所を介して手続きをするため強制力がある |

| デメリット |

・手続きも難しく必要書類も多いため時間がかかる

・手続き費用が高額になりやすい

・信用情報に事故情報が掲載され、5~10年程度はクレジットカードの申込や利用、ローン契約などができない

・ 個人再生手続きをしたことが官報に掲載される

・ 借金に保証人がついている場合、保証人へ返済請求される |

個人再生手続きが認められると借金の元本が1/5〜1/10に減額されます。しかし借金がゼロになることはなく、最低でも100万円は残るため、安定した収入が必要です。

万が一返済を滞納すると、認可が取り消され借金が元の状態に戻ってしまう場合もあるため、支払いを滞らないよう注意が必要です。

なお実際にどの方法で解決するのがよいかは、個々の状況によって異なるため、弁護士・司法書士事務所へ相談するとよいでしょう。当サイトでは借金問題の解決に力を入れる弁護士・司法書士事務所を数多く紹介しているため、まずは無料相談を利用してみてください。

>>【全国対応&24時間無料相談】借金問題の解決に力を入れる弁護士・司法書士事務所はこちら

夫の借金を理由に離婚できる?

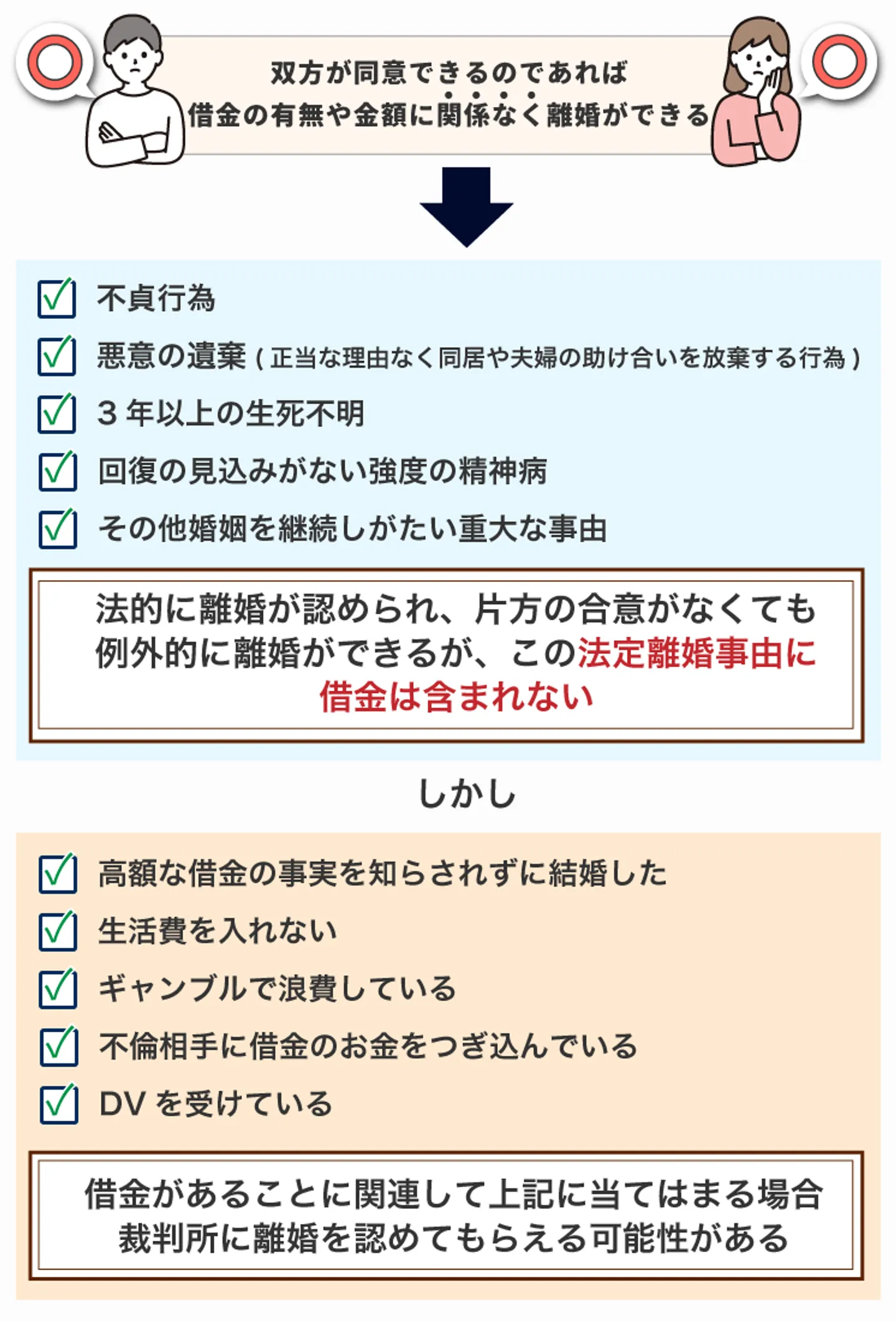

結論からいえば、借金が理由でも夫婦の合意があれば離婚は可能です。一方、離婚裁判の場合は、借金だけが理由では離婚できません。

ここでは、夫の借金を理由に離婚が可能なケースとできないケースを解説します。

夫の合意があれば借金額に関係なく離婚できる

協議離婚の場合、夫婦が離婚に合意すれば借金の額に関係なく離婚できます。

協議離婚とは、裁判所を利用せずに夫婦間の話し合いにより取り決めをする離婚です。日本でもっとも一般的な離婚方法で、9割以上の夫婦が協議離婚を選択しています。

離婚の理由は問われないため、夫の借金が理由でも離婚が可能です。

一方、夫婦のみで解決できない場合は、離婚調停での話し合いを行います。

離婚調停とは、離婚に関するさまざまな問題を家庭裁判所で話し合うことです。話し合いの末、夫婦が合意すれば、離婚調停の場合でも離婚できます。

調停では男女各1名ずつの調停委員が、夫婦それぞれの話しを聞き、離婚や離婚条件の話し合いを進め合意を目指します。調停での話し合いの結果、調停を続ける必要がなくなれば、申し立ての取り下げが可能です。

なお、夫が調停に出席しない場合や合意しない場合は「不調」になり終了します。離婚調停が不調になっても離婚を希望する場合は、離婚訴訟の申し立てを行い裁判所に判決を下してもらわなければなりません。

借金だけが原因では法定離婚事由に該当せず裁判では離婚できない

離婚調停でも離婚に合意されなかった場合は、裁判離婚を提起します。裁判離婚とは、家庭裁判所に離婚訴訟を提起して、判決で強制的に離婚を成立させる手続きです。

離婚裁判によって離婚成立の判決を受けるためには、法定離婚事由の存在を立証しなければなりません。

法定離婚事由とは、民法770条1項に定められている離婚の訴訟を提起できる原因で、次の5つが該当します。

| 法定離婚事由 |

内容 |

| 不貞行為 |

・配偶者以外の人と肉体関係を結ぶこと

・浮気や不倫が該当 |

| 悪意の遺棄 |

夫婦間の義務である「同居」「協力」「扶助」を正当な理由なく履行しない行為

・生活費を渡さない

・勝手に別居する

・配偶者が病気でも面倒をみないなど |

| 3年以上の生死不明 |

配偶者の行方が分からず、連絡がとれない状態が3年以上続いているとき |

| 強度の精神病で回復する見込みがない |

統合失調症や躁うつ病に罹患しており、共同生活が困難なほど症状が重く、回復する見込みがない場合 |

| その他婚姻を継続し難い重大な事由がある |

・モラハラ

・DV

・過度の浪費や勝手に借金を作るなどの金銭問題

・セックスレス

・配偶者の親族との不和

・犯罪行為による服役など |

上の表をみてもわかるとおり、法定離婚事由の中に「借金」は含まれていません。そのため、単に借金があるという理由だけで離婚を成立させるのは困難です。

しかし、相手に借金があるだけでなく、次のような事情がある場合は、離婚が認められる可能性があります。

- 高額な借金の事実を知らされずに結婚した

- 生活費を入れない

- ギャンブルで浪費している

- 不倫相手に借金のお金をつぎ込んでいる

- DVを受けている

この場合、借金があることに関連して「悪意の遺棄」や「その他婚姻を継続しがたい重大な事由」が発生していると判断され、裁判所が離婚を認める可能性があります。

離婚訴訟で離婚する場合は、離婚事由を立証する客観的証拠が必要なので、離婚を切り出す前に集めておきましょう。

なお裁判離婚が認められる場合、夫婦お互いの合意は必要ありません。夫婦どちらか一方が離婚を拒んでいても、法律上の離婚原因があれば離婚は認められます。

離婚後に夫の借金について返済義務は発生する?

無事に離婚が成立したとしても、離婚後に夫の借金について督促をうけるなど、借金による影響はないのか心配な人も多いでしょう。

実際のところ、夫の借金について、元配偶者に返済義務はあるのでしょうか。

次の項目から、詳しく解説します。

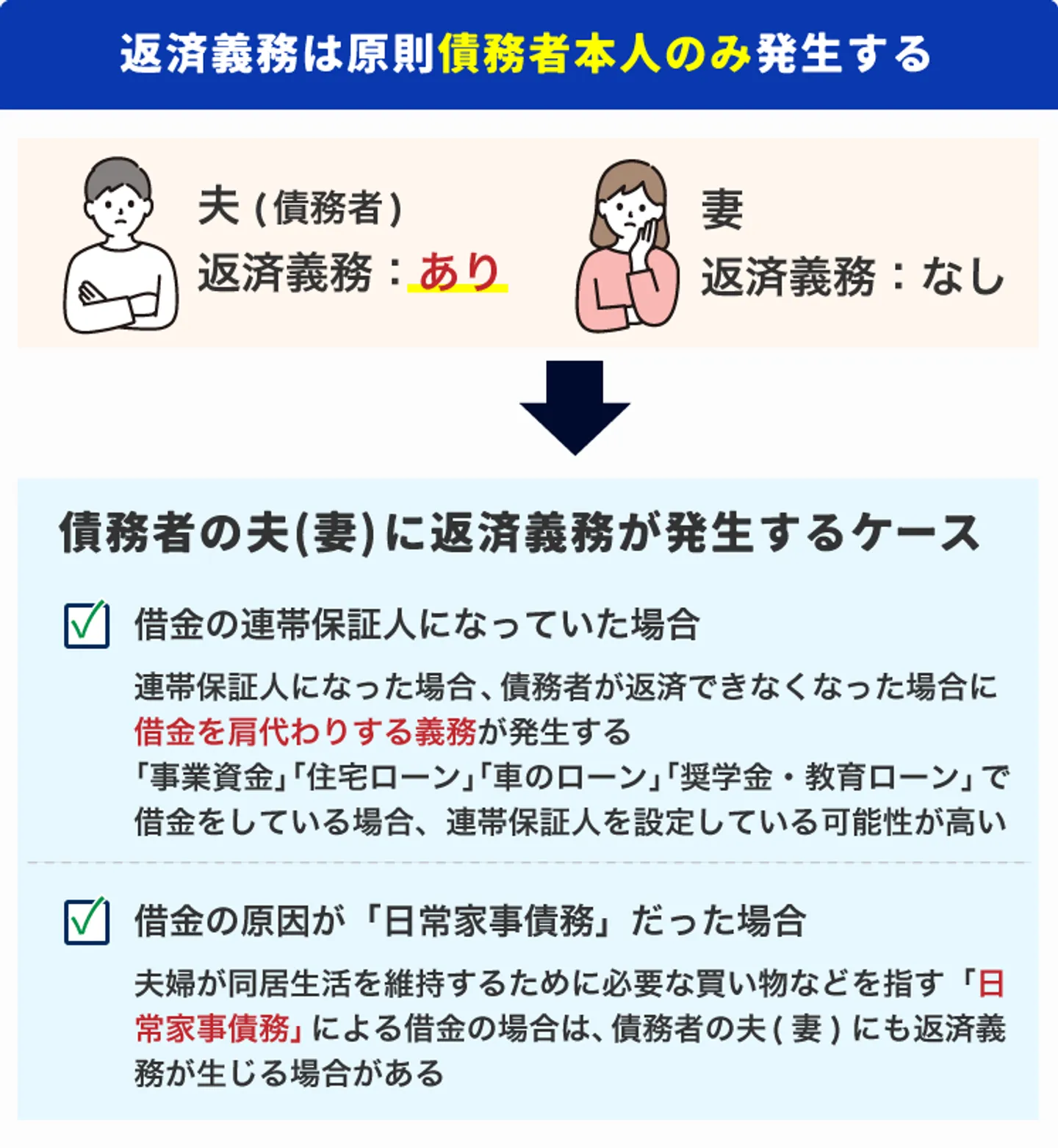

配偶者に返済義務は原則発生しない

原則として、借金の返済義務を負うのは契約した債務者本人のみです。

配偶者は離婚後はもちろん、婚姻中であっても、返済義務を負うことはありません。

また「離婚時の財産分与で借金を半分ずつ負担する」といったことも不要です。

配偶者に返済義務が発生するケース

配偶者に借金の返済義務は原則ないですが、例外的に債務者の妻にも返済義務が発生するケースがあります。

- 借金の連帯保証人になっていた場合

- 借金の原因が「日常家事債務」だった場合

それぞれのケースについて、次の項目から詳しく解説します。

1.連帯保証人になっていた場合

妻が借金の連帯保証人になっていた場合は、返済義務が発生してしまいます。

連帯保証人とは、債務者が何らかの事情で返済不能に陥った場合、借金を肩代わりする義務を負う人です。

夫が以下のような理由で借金をしている場合、連帯保証人を設定している可能性が高いので、自身が連帯保証人になっていないか、確認することをおすすめします。

- 事業資金

- 住宅ローン

- 車のローン

- 奨学金・教育ローン

2.借金の原因が「日常家事債務」だった場合

夫の借金が「日常家事債務」に該当する場合も、妻に借金の返済義務が生じる可能性があります。

日常家事債務・・・夫婦が同居生活を維持するために必要な買い物や取引のこと。

たとえば、夫が仕事を解雇されたことを妻にいえず、生活費を借金でまかなっていた場合などは、その借金が日常家事債務と認められる可能性が高いです。

この場合、夫名義のクレジットカードで作った借金であっても、夫婦が共同で返済義務を負います。

もし借金が「日常家事債務」と認められた場合は、離婚時の財産分与で借金を清算するか、債務者が自身で返済するのか、話し合いが必要でしょう。

なお、前述した住宅ローンや教育ローン、事業資金などの借金も「日常家事債務」に該当する恐れがあるので注意してください。

子どもには返済義務は発生する?

離婚する際、夫婦間に未成年の子どもがいる場合、母親が子どもを引き取って親権者になるケースが多いです。その場合、妻が夫の借金の支払いをしなくてよいケースであっても、子どもに夫の借金が引き継がれてしまう可能性があります。

夫と離婚しても、夫と子供の関係は切れません。そのため父親が亡くなると、子どもは相続人として遺産を相続する立場になります。

相続の対象になるのは預金や不動産といったプラスの財産だけでなく、借金といったマイナスの財産も対象となります。

夫の借金を相続放棄すれば、借金を相続することを防げます。しかし相続人であることを知った日から3ヵ月以内に手続きが必要なため、忘れずに行いましょう。

借金がある相手と離婚したら慰謝料・養育費は請求できる?

夫に借金があるとわかって離婚したいけれど、慰謝料や養育費がもらえるのか不安で踏み切れずにいるという人も多いのではないでしょうか。

実際のところ、借金がある相手と離婚した場合、慰謝料や養育費は請求できるのでしょうか。

次の項目から詳しく解説します。

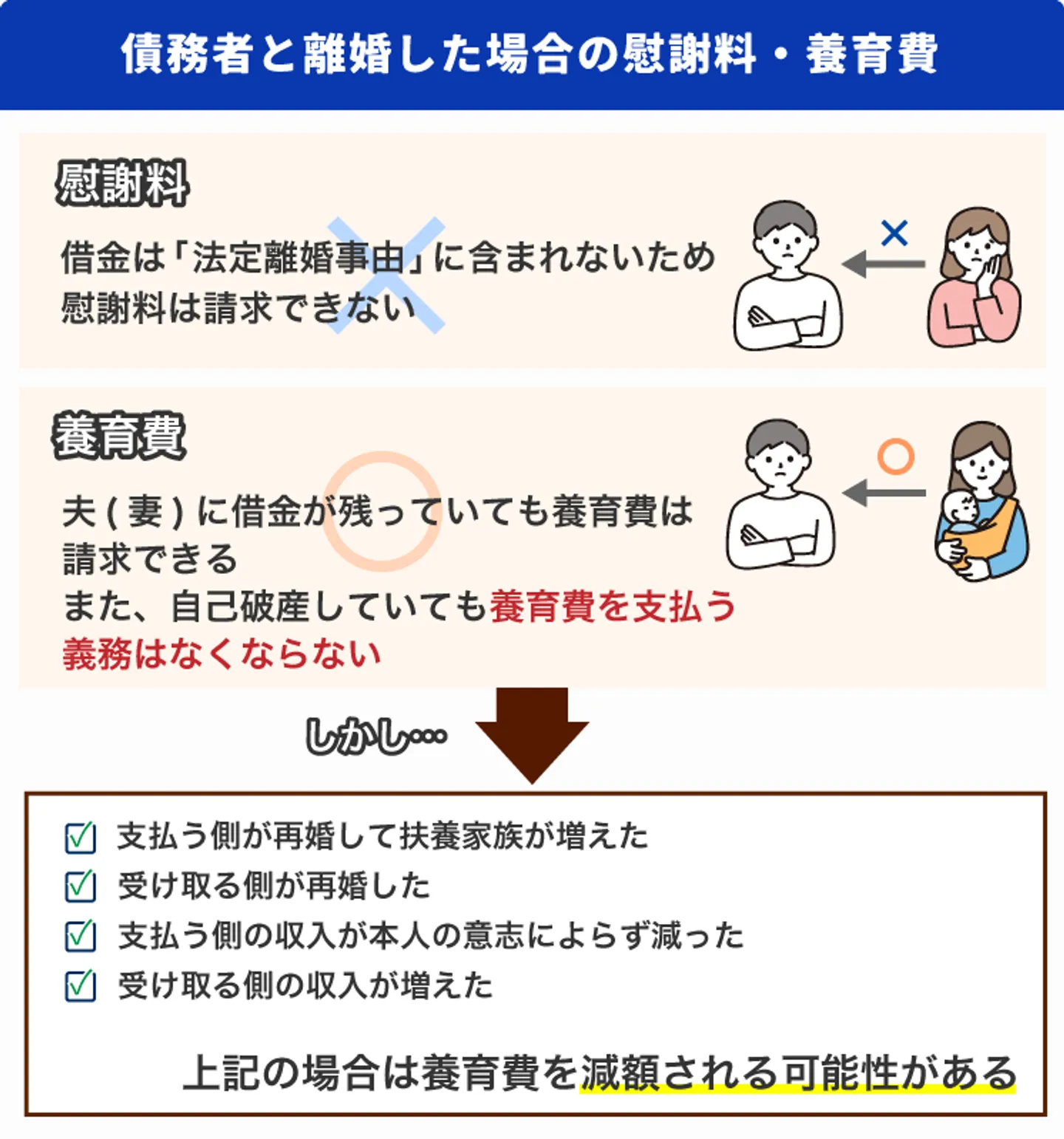

離婚理由が借金だと慰謝料を請求するのは難しい

慰謝料は、夫婦関係の破綻にいたるような重大な落ち度や責任が認められる場合に請求できます。

しかし、前述したように「法定離婚事由」に借金は含まれません。

つまり、単に借金があるというだけでは、慰謝料は請求できないのです。(ただし、借金と同時にDVなどの事実がある場合は請求できる可能性が高いです)

また、慰謝料は自己破産による免責の対象になるため、相手が自己破産をした場合は請求自体ができなくなってしまいます。

養育費は原則として請求可能

子供を引き取る場合、養育費をしっかりもらえるかは重要でしょう。

結論からいうと、夫に借金があっても養育費は請求できます。また、仮に夫が自己破産しても、相手の「養育費を支払う義務」はなくなりません。

なお、養育費の金額については、家庭裁判所が定める「養育費・婚姻費用算定表」を参考にして決められます。

参照:裁判所「養育費・婚姻費用算定表」

養育費が減額になるケース

借金があっても養育費の支払い義務はなくなりませんが、いくつかのケースでは減額になる場合もあります。

- 支払う側が再婚して扶養家族が増えた

- 受け取る側が再婚した

- 支払う側の収入が本人の意志によらず減った

- 受け取る側の収入が増えた

上記のケースでは、養育費を減額される可能性があります。

ただし、ある日突然、減額が認められるわけではありません。支払う側から減額の請求があって、受け取る側が合意した場合に減額されます。

また、減額請求が話し合いで解決できなかった場合は、裁判所の調停や審判に発展することもあります。

まとめ

夫の借金が原因で離婚したい場合は、相手の合意がなければ離婚できません。

また、離婚裁判で法定離婚事由があれば離婚は認められますが「借金」は法定離婚事由に含まれていないため、借金だけを理由に離婚するのは困難です。

慰謝料も離婚理由が夫の借金のみの場合は、基本的に認められません。

一方、養育費は夫に借金があっても請求できます。仮に夫が自己破産しても「養育費を支払う義務」はあります。

なお借金の返済義務を負うのは債務者の夫のみなので、妻が返済義務を負うことは原則ありません。

ただし妻が夫の借金の連帯保証人になっている場合や、借金の原因が「日常家事債務」だった場合は、妻に返済義務が発生します。

もし、本人に借金をやめる覚悟があるなら、どんなに高額な借金であっても解決できる可能性は十分あります。

離婚する前にまずは、借金問題の解決に力を入れる弁護士・司法書士事務所へ相談して、どのように解決すべきかアドバイスをもらいましょう。

当サイトでは借金問題の解決に力を入れる弁護士・司法書士事務所を紹介しているので、まずは無料相談を利用してみてください。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-