リボ払いの救済措置である債務整理は法的手続きであるため怪しい方法ではない

リボ払いの救済措置である債務整理は、弁護士や司法書士に依頼をする法的手続きです。言い換えれば、国に認められた救済措置であるため、決して怪しい方法ではありません。

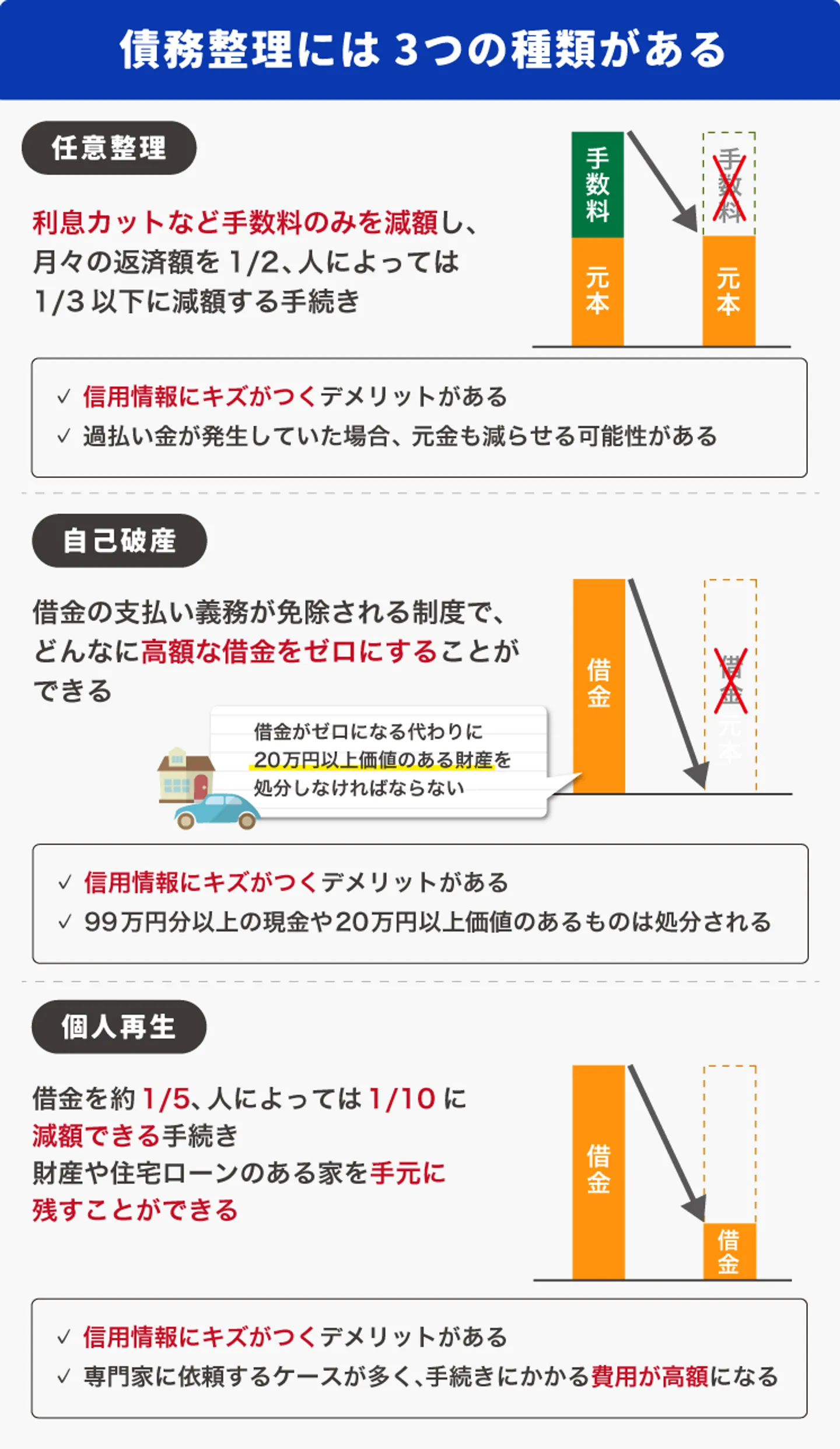

詳しくは「救済措置でリボ払いを減額できるからくりは?」の見出しで解説しますが、債務整理には「任意整理」「自己破産」「個人再生」の3種類があり、いずれもリボ払いの完済が難しい場合の救済措置として利用できます。

また、リボ払い以外にローンからの借り入れも債務整理の対象となります。そのため、リボ払いだけでなく、借金返済が難しい場合も救済措置の利用を検討するべきといえます。

救済措置でリボ払いを減額できるからくりは?

救済措置である債務整理には3種類の手続きがあり、いずれもリボ払いの手数料または残高そのものを減額・帳消しできます。リボ払いの救済措置である3種類の債務整理の効果は下記の通りです。

|

任意整理

|

手数料をカットし、元本のみの返済にできる。

|

任意整理の効果やデメリットについて詳しくはコチラ |

|

自己破産

|

借金をゼロにできる

|

自己破産の効果やデメリットについて詳しくはコチラ

|

|

個人再生

|

借金が約1/5に減る

|

個人再生の効果やデメリットについて詳しくはコチラ

|

順番としては「任意整理」→「自己破産」→「個人再生」の順に検討していくことが一般的です。元本を返済できる能力があるか、あるいは返済能力がないのか、などによりとるべき手続きが分かれます。

元本の返済が可能であれば「任意整理」を検討する

任意整理とは、クレジットカード会社と直接交渉して今後のリボ払いの返済方法を見直す手続きです。

将来利息(リボ払い手数料)をカットする方向で交渉を進めるのが一般的であるため、「今後の支払いは元本のみ」になることが期待できます。

ここで、具体的に200万円のリボ払い(手数料:年利15%)を、任意整理をして4年で完済する場合と、リボ払いのまま月4万2千円で支払う場合の支払総額を比べてみましょう。

|

任意整理 |

リボ払い |

| 月々の支払額 |

約4万2千円 |

4万2千円 |

| 完済までの年数 |

4年 |

6年1ヶ月 |

| 総額 |

200万円 |

305万7906円

(内手数料105万7906円) |

シミュレーションの結果、リボ払いのまま支払う場合は手数料だけで105万円以上取られる計算になり、返済期間も2年以上長くなることがわかります。

逆にいえば、任意整理をおこなうことで、リボ払いのまま支払う場合と同じ金額で返済しても105万円以上得をするうえに、2年以上早く返済が終わるということです。

もし現在の収入では月の返済額を上げられない場合は、このような高い手数料を取られる可能性がありますので一度弁護士や司法書士に相談し、将来的な返済計画を練り直したほうがよいといえるでしょう。

※ご自身の返済額をどれぐらい減らせるか知りたい方は以下「借金減額シミュレーター」をお試しください。

任意整理が向いている人の例と手続きにかかる費用

任意整理は裁判所を介さない手続きなのでクレジットカード会社と柔軟に交渉でき、自己破産や個人再生と比べるとリスクが少ない手続きです。

自己破産や個人再生は20万円以上かかるのが一般的ですが、任意整理であればおおよそ1社あたり4万円前後で済みます。また、裁判所への申立てなど複雑な手続きも必要なく、手続きの簡易さも魅力といえます。

リボ払いの救済措置として任意整理がおすすめの人は以下のパターンに当てはまる人です。

- 返済計画さえ練り直せば生活を再建できそうな人

- 今後も一定の返済を続けられるだけの資力がある人

- リボ払い以外の借入れがない(ほとんどない)人

- 個人再生や自己破産のデメリットを避けたい人

弁護士や司法書士への相談は早めにおこなったほうが、支払う手数料も抑えられる可能性がありますので、ぜひ早めにご相談されることをおすすめします。

多重債務などで支払能力を失っている場合は「自己破産」を検討する

自己破産とは、裁判所を利用することで、リボ払いの返済を含め、現在抱えている借金の返済を帳消しにしてくれる手続きです。任意整理を利用しても状況が改善できそうにない人は、自己破産の利用を検討しましょう。

自己破産のメリットは、なんといっても借金の支払義務が免責されることにつきます。税金などの公的な請求や養育費などの例外はありますが、それ以外の借金をすべて帳消しにできます。

つまり、自己破産はリボ地獄から抜け出すための強力な救済措置と考えられます。

ただし、自己破産をすれば借金が帳消しになる反面、デメリットもあることは十分に理解しなければなりません。自己破産のデメリットには、以下のようなものがあります。

- 一定の財産を処分する必要がある

- 一定期間の資格制限がある

※自己破産のデメリットについては「【関連記事】自己破産のデメリットは?今後の生活への影響を抑える方法と合わせて解説!」で詳しく解説しています。

また、借金やリボ払いが膨らんだ理由がギャンブルや過度な浪費にある場合、そもそも自己破産が認められない可能性もあります。

とはいえ、デメリットを許容できるようであれば強力な救済措置になりますので、どうしてもリボ払いや借金の返済が厳しいということであれば早めに弁護士や司法書士へ相談することをおすすめします。

自己破産が向いている人の例と手続きにかかる費用

依頼する弁護士にもよりますが、自己破産をする場合は30万円〜80万円ほどの費用がかかるのが一般的です。分割払いに対応している弁護士事務所もあるため、必ずしも一括で支払うわけではありません。

そして、リボ払いの救済措置として自己破産がおすすめの人は、以下のパターンに当てはまる人です。

- 家計や収入の状況を考えると、今後もリボ払いを継続した場合に生活が一切成り立たない人。

- リボ払いの支払い以外にも、他社からの借入などで切迫している人。

- 無職の人や極端に収入の低い人。

- 自己破産のデメリットを受け入れられる人。

今後支払っていく能力がない場合、自己破産手続きは有力な選択肢となりますので、どうしても返済が難しい場合は無理せず一度弁護士や司法書士に相談してみることを強くおすすめします。

自己破産のデメリットを許容できなければ「個人再生」を検討する

個人再生とは、裁判所を介してリボ払いを含む借金を大幅に減額する手続きです。

自己破産と同様、裁判所を介するため手続きに手間はかかりますが、将来利息(リボ払い手数料)をカットできるだけではなく、任意整理以上に借金総額を大幅に減額できます。

借金総額が減ることで任意整理よりも支払いやすい返済計画が立てられるので、より完済までのプロセスが明確になるでしょう。

また、自己破産と異なりリボ払いや借金が膨らんだ原因が問われませんので、無計画な浪費など借金の原因が免責不許可事由に該当しそうな場合、個人再生は有力な選択肢の一つとなるでしょう。

さらに、住宅ローン特則を用いることでローン返済中の自宅が取り上げられることもないため、現在の生活を続けながらリボ払いを含む借金の返済を続けられます。

※住宅ローン特則については「【関連記事】個人再生の「住宅ローン特則」なら債務整理をしながら自宅は守れるって本当?」で詳しく解説しています。

ただし、もちろん個人再生にもデメリットがあり、裁判所を介する手続きのため、任意整理よりも手間や時間がかかります。

また、今後も返済を続けることが前提とされるため、無職や収入が低い人は個人再生によって新たな返済計画を設定することはできません。

どうしても今後の返済の見通しが立たず、自己破産のデメリットも許容できないのであれば、個人再生は有効な解決策といえるでしょう。

個人再生が向いている人の例と手続きにかかる費用

個人再生も自己破産と同様に裁判所への申し立てが必要です。任意整理よりも手続きが費用なため費用も高額になりやすく、30万円〜60万円ほどが一般的です。

そして、リボ払いの救済措置として個人再生がおすすめの人は以下のパターンに当てはまる人といえます。

- 自宅や車などの財産を手放したくない人。

- 任意整理よりも借金の減額効果を狙いたい人。

- ギャンブルや過度な浪費が原因でリボ払いの長期化に陥っている人。

- その他、自己破産のデメリットを受け入れられない人。

借金問題は放って置くほど深刻化するケースが多いですので、早めに弁護士や司法書士に連絡し、手続きを進めてもらうことをおすすめします。

救済措置でリボ払いを減額するデメリット

リボ払いの完済に近づける債務整理には、デメリットもあります。

- 信用情報に履歴が登録されていわゆる「ブラックリスト入り」となる

- 「社内ブラック状態」となり契約しているクレジットカードを利用できなくなる

- 銀行口座が凍結される場合がある

とくに、「ブラックリスト入り」の状態となる点は、債務整理後の生活にも悪影響を及ぼす可能性があります。リボ払いの救済措置をとるべきか考える際には、事前にデメリットを把握しておきましょう。

信用情報に履歴が登録されていわゆる「ブラックリスト入り」となる

債務整理をすると、リボ払い残高を完済してから最長5年〜7年はその情報が信用情報として登録されます。

信用情報とは、ローンやクレジットカードなどの利用履歴のことです。ローンやクレジットカードに申し込んだ後には審査が行われますが、その際に返済能力を調査する目的で信用情報は確認されます。

債務整理をした履歴が残っている間は、いわゆる「ブラックリスト入り」となり、返済能力がないと判断される可能性があります。返済能力がないと判断されれば、債務整理した履歴が残っている期間は下記などを利用できません。

- ローン・クレジットカードの契約

- スマートフォン本体やパソコンなどの割賦払い契約

- 保証会社を介した賃貸契約

リボ払いの残高を完済できるからといって安易に救済措置を利用するのは危険です。まずは弁護士に頼り、本当に債務整理が必要なのかを相談するのがよいでしょう。

「社内ブラック状態」となり契約しているクレジットカードを利用できなくなる

いわゆるブラックリスト状態として扱われるのは、信用情報に履歴が残っている期間だけです。そのため、最長5年〜7年が過ぎればブラックリスト状態が解除されます。

しかし、債務整理を行った借入先では、いわゆる「社内ブラック」として扱われる可能性があります。社内ブラック状態になれば、契約しているクレジットカードが解約されるうえに、今後も新規契約ができなくなる可能性があります。

また、社内ブラックの情報は当該金融機関だけでなく、グループ会社にも共有されていることも予測され、そのグループ会社でも借入やクレジットカードの発行ができなくなる可能性もあります。

なお、信用情報とは異なり、社内の顧客リストに載る情報は履歴が消えるまでの期間が明確ではありません。そのため、社内ブラックの情報は時間が経っても消えることはないことも考えられます。

現在使用しているクレジットカードが今後使えなくなる可能性を考慮して、リボ払いを債務整理するかどうかを検討してみてください。

銀行口座が凍結される場合がある

債務整理を検討している人のなかには、リボ払いのほかに銀行からの借入がある人もいることでしょう。銀行からの借入を債務整理する場合、その銀行の口座が一時的に凍結される可能性があるので注意が必要です。

たとえば、メガバンクの1つである「みずほ銀行」からの借入を任意整理した場合、利用しているみずほ銀行の口座が凍結の対象となります。

口座が凍結された場合、その口座から出金をすることができません。「お金を下ろしたい」「家賃などの支払いがある」といった場合でも、口座が凍結されているとこれらの行為が制限されてしまいます。

口座が凍結されても生活に支障が出ないよう、債務整理をする場合、給与振込や家賃の引落しなどの口座を変更しておくとよいでしょう。

救済措置をとらずにリボ払いを利用し続けた場合のリスク

「ブラックリストに載るのは困る」「費用が高額だからやめておこう」などと考えて、救済措置をとらない選択をした人もいるでしょう。

確かに債務整理にはデメリットがあるため、救済措置をとらない選択も重要です。ただし、救済措置をとらないのであれば、リボ払いをこれ以上利用するのは避けてください。

リボ払いを利用し続けることには、下記のようなリスクがあります。

- リボ払いの手数料がかさみ支払総額が膨れ上がる

- 支払いが滞った場合には「カードの利用停止」「残金の一括請求」になる可能性がある

ここからは、救済措置をとらずにリボ払いを利用し続けた場合のリスクをそれぞれ解説していきます。

リボ払いの手数料がかさみ支払総額が膨れ上がる

リボ払いを利用すると、残高に応じて手数料が発生します。残高が増えれば増えるほど手数料がかさむ仕組みであるため、救済措置をとらずにリボ払いを利用し続けると、手数料が現状よりも高額になるおそれがあります。

たとえば、現在のリボ残高が10万円であり、手数料の利率が年15%、毎月の支払額が5,000円のケースを想定します。この条件でリボ払いを利用し続けると、手数料総額が下記のように増えていきます。

|

残高

|

手数料総額

|

|

10万円

|

13,120円

|

|

15万円

|

29,055円

|

|

20万円

|

51,240円

|

|

25万円

|

79,675円

|

|

30万円

|

114,360円

|

|

35万円

|

148,035円

|

|

40万円

|

181,208円

|

※あくまでシミュレーションであるため、実際の金額とは異なる場合があります。

リボ払いの手数料は、毎月の支払額から差し引かれて支払われるのが一般的です。そのため、手数料が増えれば増えるほど、リボ残高に充てられる金額が減り、完済までの期間がさらに長期化してしまいます。

救済措置をとらずにリボ払いを完済したいのであれば、必要以上にリボ払いを利用するのは避けるようにしましょう。

支払いが滞った場合には「カードの利用停止」「残金の一括請求」になる可能性がある

リボ払いを利用し続けた結果、支払いが難しくなり返済が滞ってしまう可能性も否定できません。その場合、返済遅延が解消されるまで、クレジットカードが一時停止されます。

また、場合によってはカードを強制解約されてしまい、残金を一括請求されることもあります。たとえば、リボ払いで30万円を使っている状態で一括請求となれば、本来は毎月数千円の支払いのところ、期日までに30万円を支払わなければなりません。

生活に悪影響を及ぼす原因にもなるため、救済措置を取らないのであれば、毎月の返済を期日通りに行うように徹底しましょう。

救済措置をとらずにリボ払いを完済するための対策

前述したように救済措置にはさまざまなデメリットがあるため、ほかの方法を取れるのであれば、債務整理以外でリボ払いの問題を解決することも手です。

救済措置をとらずにリボ払いを完済したい場合、下記の手順で返済を進めてみてください。

- まずはリボ払いの危険性を改めて確認しておく

- 可能であれば「一括返済」「繰上返済」「月返済額の増額」を行う

- 今後は不要にリボ払いを利用しない

- キャッシングリボであれば「借り換え」「おまとめローン」の利用を検討する

ここからは、救済措置をとらずにリボ払いを完済するための対策について、それぞれ解説していきます。

1. まずはリボ払いの危険性を改めて確認しておく

まずは、リボ払いの危険性を改めて確認しておくことが大切です。リボ払いは毎月の支払負担を抑えられる便利なサービスですが、「使いすぎに気付きづらい」「なかなか完済できない」といったデメリットもあります。

また、リボ払いの利用が癖づきやすいのもデメリットの1つです。安易な利用を重ねてしまえば、リボ払い残高がより増えてしまい、さらに返済が苦しい状況にもなりかねません。

場合によってはほかの対策がとれなくなり、救済措置の利用が強いられることもあるため、リボ払いは必要最低限のときのみ利用するようにしましょう。

2. 可能であれば「一括返済」「繰上返済」「月返済額の増額」を行う

リボ払い完済に近づくには、これ以上残高を増やさないことだけでなく、返済ペースを上げることも大切です。その場合、「一括返済」「繰上返済」「月返済額の増額」を行うことも検討してみてください。

「一括返済」で将来利息をなくす

一括返済とは、現在残っている支払残高を、一括で返済してしまう方法です。一括返済を実践すれば、今すぐにリボ地獄から抜け出せます。

毎月の返済ストレスから今すぐ解放されるというメリットだけでなく、リボ払いの手数料もなくなるので、このままリボ払いを続けていくよりも支払総額を大幅に減らせます。

ただし、一括返済をするには、それだけの資金が必要です。預金やボーナス、家にある使わない高級ブランド品などを売却するなどの方法でお金を用意しましょう。

間違っても、他社からの借入やファクタリングなどのグレーな金融取引に手を出して資金を調達してはなりません。

せっかくリボ地獄から逃れることができたのに、新たに別の返済が始まってしまい、一括返済をした意味がありません。したがって、資力に余裕のある人しか一括返済を活用できないという点に留意しておきましょう。

「繰上返済」で早期完済を目指す

繰上返済とは、現在残っている支払残高の一部を、繰り上げて返済する方法です。

たとえば、毎月3万円の返済を継続しているところ、今月は余裕があるので9万円の返済をすれば、2ヶ月分の繰上返済ができたことになります。

完済が近付くというメリットだけでなく、繰上返済分に応じてリボ払い手数料を抑えられるので、それだけ支払総額を減らせるというメリットもあるのです。

ただし、一括返済と同じように、繰上返済をするだけの経済的な余裕がある人しか利用できないという条件があります。

「月返済額の増額」で元本を少しでも減らす

一括返済や繰上返済をするほどの余裕がなくても、毎月の返済額を増額するだけでリボ払いの完済は近付きます。

リボ払いの契約内容によって異なりますが、1円単位で返済額を増額できるケースもあるので、手元の契約書を確認してみてください。

リボ払いは、とにかく元本を少しでも減らすことが完済への近道です。

したがって、返済額を増額した分だけ完済日までの日数を減らせますし、増額返済分だけ利息の発生額を減らせるので、余裕があるときはこまめに月返済額の増額をおこなうとよいでしょう。

以下の記事では、リボ払いの賢い返済のコツについて解説していますので、合わせてご覧ください。

3. 今後は不要にリボ払いを利用しない

今後、リボ払いで苦しまないようにするためには、そもそもリボ払い自体をやめることが重要です。

リボ払いはリスクの多い決済方法です。年利15%前後の高利率で手数料が設定されているうえ、どれだけ利用しても返済額が大きく変わらないという性質から、元本の増加に気付きにくくなっています。

その結果、お金の管理意識が低くなり、浪費癖に悩まされてしまうケースが多いです。

リボ払いを払えなくなった経験は、前向きな形で活かしましょう。リボ払いの利用をやめて、リボ払いなしで生活できるような状況に身を置くべきです。

リボ払いの解除、途中でやめる方法についてはこちらの記事で解説しています。

4. キャッシングリボであれば「借り換え」「おまとめローン」の利用を検討する

リボ払いには、商品やサービスの購入時に利用する「ショッピングリボ」だけではなく、現金を借りられる「キャッシングリボ」というサービスもあります。キャッシングリボの返済が困難な場合、借り換えやおまとめローンの利用を視野に入れることも検討してみてください。

|

|

概要

|

|

借り換え

|

現在よりも低金利な金融機関に借り換えること。金利による利息を抑えられるメリットがあるが、審査に必ず通るとはいえない。

|

|

おまとめローン

|

複数からの借入を1社にまとめるための返済専用ローン。毎月の返済が複数から1社になるため、返済負担を減らせる。

|

借り換えやおまとめローンは、どちらも現在より返済負担を減らすためのものです。そのため、救済措置をとらなくても、返済負担を減らしつつリボ払いの返済を進められます。

借り換えやおまとめローンは消費者金融や銀行で用意されているのが一般的です。利用には審査通過が必須であるため、支払い能力や信用がある方は借り換えやおまとめローンを検討してもいいでしょう

まとめ

リボ払いの救済措置である「債務整理」は、リボ払いの返済負担を軽減できる方法です。法的手続きであるため、怪しい方法ではなく、いわば「国から認められた救済措置」ともいえます。

債務整理には「任意整理」「自己破産」「個人再生」の3種類があり、それぞれ向いている人が異なるため、まずは弁護士に無料相談をしてみるのがよいでしょう。

ただし、債務整理にはブラックリスト入りするなどのデメリットもあります。今後の生活に悪影響を及ぼす可能性があるため、安易に救済措置を取ると考えるのは危険です。

そもそも救済措置をとらずにリボ払いから抜け出す方法もあるため、弁護士に相談する際には「本当に債務整理をするべきか」を尋ねたうえで、慎重に利用を検討してみてください。

リボ払いの救済措置についてよくある質問

リボ払いの救済措置は嘘と聞きましたが本当ですか?

「借金減額」などの宣伝を見ると怪しいと感じるかもしれませんが、救済措置は嘘ではありません。実際にリボ払い残高の軽減が可能です。

リボ払いの減額シミュレーターとは何ですか?

減額シミュレーターとは、債務整理をすることでリボ払い残高をどの程度軽減できるかを簡易的に診断できるサービスです。無料で利用できるのが一般的であり、弁護士事務所が提供しているサービスであれば、安全に利用できます。

リボ払いで過払い金返還請求はできますか?

長年リボ払いを利用している場合、過払い金請求が可能なケースもあります。個人で判断するのは難しいため、過払い金請求を検討している場合は弁護士事務所に相談することをおすすめします。

リボ払いの支払いが難しくなったら弁護士に相談するのがおすすめな理由は?

どのような方法で解決する場合も、メリット・デメリットがあります。弁護士に相談すればメリット・デメリットをふまえて最適な方法を提案してもらえるでしょう。また特に債務整理をする場合は、専門的な知識が必要となります。弁護士は債務整理に関するあらゆるノウハウを持っているため、手続きがスムーズにいくようアドバイスをくれるのです。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-