借金まみれの自営業者がまずやるべきこと

自営業を営んでいる人のなかには、金融機関から運転資金を借りて事業をしながら返済している人は少なくありません。このように借金をしていても、順調に返済できていて残債が減っているなら何の問題もないでしょう。

しかし、事業の利益だけでは返済が追いつかず、借金返済のために新たな借金を繰り返し「借金まみれ」になっているなら、既に事業の継続が難しい状況に陥っているかもしれません。

まずは現状を整理し「このまま自営業を続けていくのか?廃業するのか?」を決断する必要があります。具体的には、下記を実践することを検討してみてください。

- 売上・経費・生活費・返済を整理する

- 利用できる公的制度がないかを調べる

- 税金の猶予・減額・免除を受けられないかを調べる

次の項目から、自営業者が借金まみれになっていると気づいた時、まず初めにやるべきことについてお伝えしますので、参考にしてみてください。

売上・経費・生活費・返済を整理する

自営業を営んでいて、自分が借金まみれになっていると気づいたら、現状把握のために売上・経費・生活費・返済を整理することが大切です。

まずは自営業でいくら利益を上げているかを調べるために、経費や生活費などを引く前の「売上」がいくらあるか計算しましょう。

次に経費ですが、整理する際は同業者以外が見ても「何にいくら使っているか」が分かるように、できるだけ具体的な項目に分けておくことが重要です。

例:美容室を経営している場合

| シャンプー・カラー剤 |

●●円 |

| 内装工事費 |

●●円 |

| シャンプー台購入 |

●●円 |

例:ライター業を営んでいる場合

| 交通費(ガソリン代) |

●●円 |

| 紙・インク代 |

●●円 |

| 電話取材時の通信費 |

●●円 |

生活費には、事業に必要な経費以外の私生活で必要な費用が入ります。「何にいくら使っているか」が分かりやすいように、できるだけ細かい項目に分けておくとよいでしょう。

下記は経費をまとめる際の雛形として使えるため、実際に経費を整理する際に活用してみてください。

| 家賃・住宅ローン |

●●円 |

| 食費 |

●●円 |

| 光熱費 |

電気●●円

ガス●●円

水道●●円 |

| 通信費 |

携帯●●円

ネット代●●円 |

もし、経費と生活費で被っている部分があるなら、どちらかに含めれば問題ありません。

最後に今現在、金融機関へ月いくら返済しているのか計算しましょう。整理する際は、借入先の金融機関やローンの名称ごとに、残債や月返済額を計算してみてください。

ここまで説明した内容について、エクセルなどで表を作り直近3ヶ月程の金額を記載すると、事業や借金の現状についてかなり明確に把握できます。

売上から経費・生活費を引いてマイナスになるなら廃業を検討する

も自営業を続けていくのが難しいケースがあります。そのような場合は、廃業して別の仕事で収入を得ながら生活することを考えることも大切です。

なお、廃業する場合、機材や在庫商品などを売却して残った借金を返済するのが一般的ですが、そのような資産を売却しても借金を完済できないケースは珍しくありません。

万が一、廃業しても借金返済が苦しい状態であれば、後述する「債務整理」を視野に入れつつ、弁護士や司法書士に相談することを検討してみましょう。債務整理を依頼すれば、借金問題の解決を見込めます。

未回収の売掛金・未収金や受注予定の仕事がないかも確認する

自営業にて掛取引をしている場合、まだ未回収の債権がないかを確認してみてください。まだ回収できていない売掛金、受取手形、未収金、電子債権などを確認すれば、思ったよりも資金に余裕があるケースも考えられます。相手側からの入金が遅れている場合は、一度相手に連絡してみましょう。

「売掛金の振込が来週だけど、今週中に緊急で支払うものがある」といった場合なら、債権をすぐに現金化できるサービス「ファクタリング」の利用も考えられます。

また今後の受注予定の仕事や、決まりそうな取引の話などもあらためて整理することをおすすめします。大型の契約が取れそう、業界全体が回復傾向で需要回復が期待できるなどの見込みが立てば、今後得られる予定の報酬で借金をまかなえるかもしれません。

利用できる公的制度がないかを調べる

公的制度のなかには、自営業者も支援対象としている制度もあります。そのような制度を利用すれば給付金などを受給できるため、自身の状況で利用できる公的制度がないかを確かめることも大切です。

ただし原則として、公的制度の補助金や貸付制度はあくまで「事業拡大・継続のため」について支払われるものです。得られた資金を、直接借入金の返済に充てることはできません。しかし補助金によって新しい機械設備、生産体制、サービスの質の向上が達成できれば、売上向上やランニングコスト削減などで、借金返済に充てられる利益を増やせる可能性が高まります。

なお、市区町村の役所の担当部署では、利用できる公的制度について紹介してもらえるのが一般的です。自営業者が対象になる公的制度がわからない場合、住んでいる地域の役所に相談してみるのもよいでしょう。

借金まみれの自営業者が使える公的制度は、借金まみれ・経営難の自営業者でも使える可能性がある公的制度一覧にて詳しく解説しています。

税金の猶予・減額・免除を受けられないかを調べる

場合によりますが、健康保険料や国民年金といった税金は猶予・減額・免除となるケースもあります。借金まみれの状態では、納税による支払いが負担になっていることもあるでしょう。

猶予や減額となれば支払い負担を抑えられるため、その分借金返済のペースを上げることも可能です。

市区町村の役所では、税金に関する相談が可能です。相談すれば必ず認められるわけではありませんが、税金の猶予などを認めてもらうための相談をすることも検討してみてください。

事業用の借金は必ず区別してチェックする

借金について見直すときは、個人の借金と事業の借金は必ず区別しましょう。複数の相手から借金をしている場合、「誰から」「どのくらいの金額を」「いつまで」という情報が曖昧になり、返済計画が不明瞭になっているケースがあります。

「事業への効果が薄い経費がある」や「特定の経費に資金を注ぎすぎている」といった無駄な借金が洗い出せれば、返済計画・返済額の再検討で返済負担を減らせる可能性があります。

なお消費者金融などから個人の借入金を得ている場合、その借入金を事業用に転用するのは規約で原則禁止されています。

空いた時間にアルバイトや別事業などで収入を得られないか検討する

自営業は会社員ではないため、副業や別事業で収入を得ることは禁止されていません。「今の事業を続けるのは苦しいけど、廃業はまだしたくない」という場合は、一時的にほかの方法で収入を得て借金返済に充てる方法があります。考えられる収入源は次の通りです。

- 短期バイトや日雇いバイトなど期間限定の仕事を隙間時間におこなう

- 新しいスキルを身に付けたりスキルを転用したりして新しい分野の事業ができないか検討する

- 要らない不動産、機械設備、車両、株式などを売却できないかを確認する

別の方法で収入を得ながら借金を減らせれば、いずれ事業を再開できる可能性も高まります。ただし、「事業自体に将来性がなく売上が今後も見込めない」という状態だと、仮に別の方法で収入を得ても借金返済・事業継続が厳しくなるかもしれません。

「借金まみれで、自分の力だけではどうしようもない」という場合は、債務整理を視野に立て直しを検討してみてください。

法人の場合、借入金などの債務が残った状態でも休眠会社とできますが、借金の返済期限や義務は変わりません。法人に関する休業届を出したたけでは債務免除・減免などは一切ないので注意しましょう。

「自営業で借金は当たり前」と放置していると起こること

自営業で銀行から融資を受けるのは珍しくなく、「自営業で借金は当たり前」と言われることもよくあります。しかし、自営業だからと借金を放置していると、気づかないうちに取り返しがつかなくなる可能性が高くなります。

以下では、自営業で借金を放置していると起こりえることをあらためて解説します。借金まみれの現状を軽く考えず、借金によるさまざまなリスクを再確認しておきましょう。

法的措置による差し押さえや立ち退き要求などが発生する

金融機関からの融資を受けている場合、返済が滞っていると電話連絡や督促状が来るようになります。もし相手側の催促を無視し続けると、金融機関は法的措置(支払督促など)による債権回収をおこないます。正当な理由を持ってかつ裁判所へ異議申し立てをしない限り、滞納に対して以下の法的措置が取られるでしょう。

- 現金預金、売上債権(売掛金、受取手形、電子記録債権、不動産、車両)などの財産の差し押さえ

- 利用中の銀行口座の凍結および預金の差し押さえ

- 滞納によって発生した損害遅延金分の回収

金融機関や返済状況によっては、滞納から数か月程度で法的措置に移行するケースも見られます。自分の想定以上の早さで法的対応が進むと、一気に取り返しがつかなくなる可能性もあります。「借金を滞納しないよう返済スケジュールと返済見込みを立てておく」「万が一返済が遅れるときは早めに連絡する」などを心がけましょう。

また、店舗を持つ自営業の場合だと、家賃滞納による事務所の立ち退き要求、固定資産税・都市計画税の差し押さえなどのリスクも存在します。

自営業の場合、借金だけでなく国民年金保険料、国民健康保険料、住民税などの滞納にも注意しましょう。滞納を続けると日本年金機構(または委託された民間業者)や自治体から催促がおこなわれ、無視していると借金と同じく財産の差し押さえになります。

取引先や顧客からの信用を失い廃業に追い込まれる

借金の滞納は取引先や顧客からの信用を失墜させ、結果的に廃業に追い込むきっかけになりえます。

たとえば金融機関によって売掛金が差し押さえられると、差し押さえの事実は掛取引をした取引先に伝わります。「財産を差し押さえられるほど財政状況が悪いのか」と判断されると、リスクヘッジでその後の取引を打ち切られるかもしれません。

一度でも財政状況に関する悪評が広まると、関係各所からの信頼を失って事業継続が難しくなり、廃業を選ばざるを得なくなるケースが考えられます。

借金まみれ・経営難の自営業者でも使える可能性がある公的制度一覧

借金まみれ・経営難の窮地に立たされている自営業者でも、国や自治外の公的制度を活用すれば資金繰りを改善できる可能性があります。

前提として、今回紹介する公的制度は「借金を返すための制度ではないこと」に注意してください。また、誰でも受けられる資金調達ではなく、事業の収益性などによって受けられるかが決まります。「借金を返済できる見込みもないし事業展望もない」という自営業者は、利用が難しいのが現状です。

しかし、いずれの制度も「経営を立て直したい」「今の財政状況は厳しいけど、成長すれば大きな収益が期待できる」といった事業者をサポートする制度です。事業の再生を真剣に考えている人は、公的制度を利用できないか、一度自治体、商工会議所・商工会、認定支援機関(認定経営革新等支援機関)などへ相談してみるのがよいでしょう。

以下では、自営業者が利用できる各種公的制度を紹介します。

| 公的制度提供機関一覧 |

種類一覧 |

| 日本政策金融公庫 |

セーフティネット貸付

マル経融資 |

| 国や自治体の補助金制度 |

ものづくり・商業・サービス生産向上促進補助金

IT導入補助金

小規模事業者持続化補助金 |

中小企業基盤整備機構

中小企業庁 |

経営セーフティ共済

信用保証付債権DDS |

日本政策金融公庫の貸付制度を活用する

日本政策金融公庫とは、日本政府が100%出資している政府系金融機関です。日本政策金融公庫は、中小企業や小規模事業者向けにさまざまな貸付制度を提供しています。個人事業主向けは「国民生活事業」、中小企業向けは「中小企業事業」のものです。

日本政策金融公庫の役割のなかに「セーフティーネット機能の発揮」とあるように、資金繰りに悩んでいる事業者向けの融資制度や、低金利かつ返済期間が長い融資が揃っているのが特徴です。融資によっては「経営者保証免除特例制度」によって、経営者の保証を不要とできます。

ただし日本政策金融公庫の融資制度は、民間企業の融資の借り換え先として利用するのが禁止されています。利用する際は、一旦自己資金でほかの借金を完済してからにしましょう。

「自己資金や事業利益で借金返済はできるけど、全額返済するとその後の事業・生活の継続が難しい」という事業者向けの制度です。なおあくまで貸付制度であるため、低金利とは言え返済計画をしっかりと立てておきましょう。

以下では、「セーフティネット貸付」と「マル経融資」の2つを解説します。

セーフティネット貸付(経営環境変化対応資金)

セーフティネット貸付(経営環境変化対応資金)とは、社会的、経済的変化の影響で一時的に売上が悪くなってしまった事業者を対象にした融資制度です。国民生活事業のもので最大4,800万円、中小企業事業のもので最大7億2,000万円の融資を受けられます。返済期間は設備資金15年以内、運転資金8年以内です。

日本政策金融公庫「経営環境変化対応資金(セーフティネット貸付)」

マル経融資(小規模事業者経営改善資金)

マル経融資(小規模事業者を経営改善資金)とは、商工会議所や商工会などで経営指導を受けている小規模事業者・個人事業主(商工業者に限る)が、経営改善に資金が必要なときに利用できる融資制度です。

マル経融資の大きな特徴は、必ず無担保・無保証人で利用できる点です。また、適用利率(年利)は1.45%(2024年11月現在)と、日本政策金融公庫の融資制度のなかでもより低金利で借りられるメリットがあります。最大融資額は2,000万円、返済期間は設備資金10年以内、運転資金7年以内です。

日本政策金融公庫「マル経融資(小規模事業者経営改善資金)」

国や自治体の補助金制度を活用する

国や自治体が実施する補助金制度を利用すれば、返済不要の資金調達ができます。補助金の交付を受けるまでの、おおまかなプロセスは次の通りです。

- 公募中の補助金制度の目的に合致する事業計画を策定し、事業にかかる必要経費を算出する

- 事業計画書や申請書を事務局へ提出し、採択についての審査を受ける(二次審査や面接審査を設けているものもあり)

- 採択を受けたら、提出した事業計画書通りの事業(補助事業)を実施する

- 事業が終了したら実績報告書などを提出し、確定検査を受ける

- 確定検査で決定した補助金交付額(認められた必要経費×補助率)が支払われる

- 必要に応じて補助事業実施後の成果を報告する

補助金交付における最大のハードルは、事務局による採択の審査でしょう。採択を受けるには、提出した事業計画書にて「事業内容が補助金制度に合致していること」「事業の効果が具体的かつ論理的に出せていること」「事業の将来性があること」などを証明しなければなりません。

また、補助金の交付をされた後、補助金を補助事業以外で利用するのは禁止されています。違反したときは、補助金の返還命令が出るので注意しましょう。以下では、自営業者でも申請しやすい以下3つの補助金制度を解説します。

- ものづくり補助金

- IT導入補助金

- 小規模事業者持続化補助金

ものづくり補助金

ものづくり補助金(ものづくり・商業・サービス生産性向上促進補助金)とは、新商品・サービスの開発、生産工程の省力化などに必要な設備投資について、金銭的補助をおこなう制度です。

補助金額や申請条件は毎年細かい変更があるものの、おおよそ数百万円~数千万円の補助金の交付が受けられます。2024年11月時点ではすでに18回公募がおこなわれる予定で、今後も継続的に公募される可能性が高い制度となっています。

ものづくり補助金総合サイト「トップページ」

IT導入補助金

IT導入補助金(サービス等生産性向上IT導入支援事業)とは、ITツール導入による自社の経営課題解決・インボイスへの対応を目的とした事業者の設備投資について、金銭的補助をおこなう制度です。2024年度では、通常枠に加え、インボイス枠、セキュリティ対策推進枠、複数社連携ITツール導入枠が設けられていました。

飲食店ならPOSレジや券売機の導入、バックオフィス全般の改善なら経理システムや受発注システムの導入などが補助対象として挙げられます。補助金額は最大450万円で、導入時にはIT導入支援事業者のサポートを受けられるのが特徴です。

IT導入補助金「トップページ」

小規模事業者持続化補助金

小規模事業者持続化補助金とは、主に小規模事業者・個人事業主を対象にした補助金制度です。販路開拓、業務効率化に必要な経費の一部を金銭的に補助します。補助金額は最大250万円とやや少ないものの、規模が小さい事業者でも申請できる、大規模な事業計画でなくても申請しやすい、商工会議所や商工会の窓口でアドバイスを受けられるといったメリットがあります。

商工会議所管轄の地域なら商工会議所、商工会管轄の地域なら商工会の窓口へ相談・申請を進めてください。

商工会議所地区 小規模事業者持続化補助金「トップページ」

全国商工会連合会 小規模事業者持続化補助金「トップページ」

経営セーフティ共済

経営セーフティ共済(中小企業倒産防止共済制度)とは、取引先の倒産に巻き込まれる形で倒産・経営難の危機に陥ることを防ぐための制度です。経営セーフティ共済を利用するには、事前にセーフティ共済へ加入し掛金を支払っておく必要があります。

取引先が法的整理、取引停止処分、災害による不渡り・支払不能などになったとき、それまでの掛金の最高10倍(8,000万円まで)の借入が可能です。どちらかといえば予防の意味合いが強い制度であるため、「まだ借金は少ないけど、取引先の倒産などに備えておきたい」という自営業者におすすめです。支払った掛金は全額必要経費または損金にできるので、節税効果も期待できます。

独立行政法人 中小企業基盤整備機構「経営セーフティ共済|制度の概要」

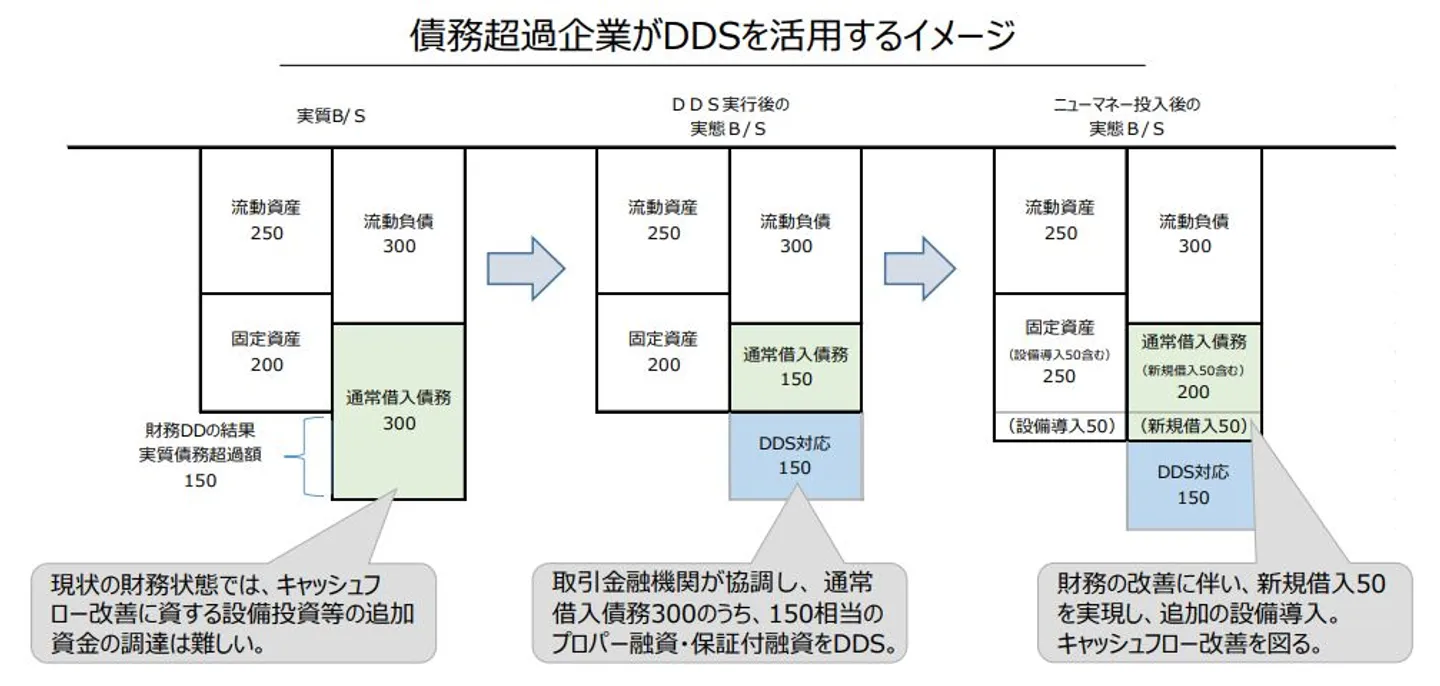

信用保証付債権DDS

「信用保証付債権DDS(デット・デット・スワップ)」とは、事業者が現在持つ債務の一部を、資本的劣後債権に転換する方法です。少しややこしいのですが、要するに「債務の一部を自己資本扱いにできる債務に変更し、財政状況を改善して新しく融資を受けやすくする」という仕組みになっています。

出典:中小企業庁「信⽤保証付債権DDSのイメージ」

資本的劣後債権(資本性劣後ローンなど)は、返済順位が低く、融資元の金融機関からは自己資本として評価されます。信用保証付債権DDSの対象になる場合は、ぜひ活用を検討してみてください。

中小企業庁「信用保証付債権DDSについて」

金融庁「資本性借入金関係 FAQ 目次 」

借金まみれでも自営業を続けるなら債務整理のうち任意整理・個人再生を検討する

借金まみれでも自営業を続けていくなら、借金返済のために新たな借金を繰り返すのはやめて、債務整理で借金の負担を軽減することを検討してみてください。債務整理によって無理なく返済できるレベルまで借金の負担を減らせれば、借金まみれの現状から抜け出せます。

債務整理とは、借金問題を解決するための手続きのことです。弁護士や司法書士に依頼をして手続きを進めるのが一般的で、インターネットでは「国が認めた借金減額措置」などと呼ばれることもあります。

債務整理には「任意整理」「個人再生」「自己破産」の手続き種類がありますが、自営業を続けたままでも手続きできる債務整理の方法は、以下の2つです。

どちらの方法が適しているかは、借入状況や資産状況などにより異なるので、次の項目から紹介する各方法の特徴を参考に検討してみてください。

任意整理なら整理する債権者を選べる

任意整理とは、弁護士や司法書士が各債権者と交渉をして、返済条件を見直してもらうための手続きのことです。返済条件がどのように見直されるかは交渉次第ですが、今後支払うはずの利息をカット・減額し、元金を3年〜5年で分割返済するのが一般的です。

任意整理の最大の特徴は、整理の対象とする債権者を1社ごとに選べることです。

そのため、どうしても迷惑をかけたくない取引先が債権者に含まれてしまう場合、任意整理を選び取引先を対象から外すことで、迷惑をかけず手続きできます。

また、一部の借金に自宅や店舗などを担保として設定している場合は、担保を設定している借金を対象から外すことで、担保になっている建物などを手放さずに任意整理ができます。

ただし、任意整理の対象から外した借金については、今までどおり返済していく必要があるので、月々の返済額の合計を計算して無理なく返済できるかどうかを検討して起きましょう。

加えて、任意整理は3年〜5年という長い期間をかけて返済する手続きなので、滞納せずに返済できるかどうかしっかりとシミュレーションすることも大切です。

個人再生なら借金を大幅に減らせる

個人再生とは、住宅やローン完済済みの車など大きな資産を手元に残したまま、借金総額を概ね以下のように圧縮して3年~5年程度で分割返済する方法です。

| 借金総額 |

最低弁済額 |

| 100万円未満 |

借金総額 |

| 100万円以上~500万円以下 |

100万円 |

| 500万円超~1,500万円以下 |

借金総額の1/5 |

| 1,500万円超~3,000万円以下 |

300万円 |

| 3,000万円超~5,000万円以下 |

借金総額の1/10 |

利息しか減らせない任意整理とは違い、個人再生は元金も大幅に減らせるため、借金の負担を軽減する効果は高いといえます。

一方で、個人再生は裁判所を介しておこなう手続きであり、任意整理より手順が複雑で膨大な必要書類を集めなければなりません。

よって、個人再生は任意整理をしただけでは返済が苦しいままで、自営業を続けていくのが難しい場合に、次の手段として検討するとよいでしょう。

任意整理・個人再生後も自営業をするには融資を受けずとも事業を継続できることが条件

任意整理・個人再生などの債務整理後も自営業を続けるには、融資を受けずとも事業継続ができるのかが条件とも言えます。

債務整理をするとその情報が信用情報に登録され、いわゆる「ブラックリスト入り」の状態になります。

金融機関の融資の際には信用情報を確認するケースが多く、債務整理の履歴が載っている状態では融資を受けづらくなります。そのため、債務整理の履歴が抹消されるまでの間、つまり最長5年〜7年間は、融資を受けずとも自営業を続けられることが望ましいのです。

しかし自営業を続けたまま任意整理や個人再生などの債務整理をする場合、返済期間中はどうしても資金繰りが苦しい状態になるかもしれません。債務整理後はしばらく融資を受けづらくなるため、足りない分は副業をして補填することも検討してみてください。

会社員と違い、自営業者の場合は勤務先に副業を禁止される心配もありませんし、比較的時間の融通がきく人もいることでしょう。例えば、平日のみの仕事をしているなら、土日のみ勤務できる引越業者のアルバイトなどがあります。

また、自宅で空いた時間を利用してアルバイトするのであれば、データ入力やシール貼りなどの在宅でこなせる仕事も選択肢の一つです。労働時間が短い仕事をしている場合は、1日3~4時間程度だけ勤務できるコンビニのアルバイトなどとの掛け持ちを検討してもよいでしょう。

債務整理にはさまざまなデメリットがある

債務整理には、借金まみれの状態でも問題解決を見込める大きなメリットがあります。しかし、その反面さまざまなデメリットもあるため、債務整理をする場合には慎重な判断が必要です。

債務整理のデメリットには、下記が挙げられます。

- いわゆる「ブラックリスト入り」になり金融機関からの融資が受けづらくなる

- 銀行からの借入を対象にすると口座が凍結される可能性がある

- 収入が安定していなければ任意整理や個人再生ができない場合がある

特に、ブラックリスト入りになるデメリットは、債務整理をした後の資金繰りにも影響し得るものです。

弁護士や司法書士に依頼して債務整理をするのが一般的であるため、「自身の状況で債務整理をするべきか」「他に借金問題を解決する方法はないか」などを相談したうえで依頼をするかを検討するのがよいでしょう。

ただし債務整理のうち自己破産は、自営業を完全に畳んで廃業することを念頭におく必要があります。

自己破産は「自営業を辞めて廃業せざるを得ないとき」に検討する

現状売上が経費+生活費を下回り、今後も売上が伸びる見込みがないのなら、事業自体が借金の原因となっている可能性が高いです。その場合、廃業して残った借金を債務整理で解決することが、借金まみれの現状から抜け出すうえで有効な方法といえます。

前述したとおり、債務整理にはいくつか種類がありますが、廃業する場合は最も借金の負担が軽くなる自己破産を検討してみてください。

自己破産とは、20万以上の価値ある資産を手放す代わりに、借金の返済義務を全額免除してもらえる方法です。自己破産で解決できるのは個人事業主のみで、法人経営者の場合は法人破産となる可能性もあります。

法人破産の場合、手続費用が自己破産よりも高額になることが多いので、依頼前に弁護士・司法書士事務所によく確認することが大切です。

自己破産すると事業の継続が実質困難になる

結論から言えば、自己破産後も事業の継続は可能です。しかし自己破産の性質上、自己破産後は実質的に事業継続が困難になります。理由は次の通りです。

- 20万円を超える事業用設備、在庫、売掛金などがすべて処分されるから

- 従業員との雇用契約、事務所用の賃貸借契約、リース契約、業務委託契約などがすべて精算対象になるから

- 自己破産によって取引先や顧客からの信頼が大きく低下するから

継続できる可能性がゼロとは言いませんが、自己破産するときは事業の廃業を前提に動くのがよいでしょう。

自己破産するなら先に次の就職先を確保しておく

もし、廃業して自己破産で借金をゼロにしたいと考えているなら、自己破産の手続きを開始する前に、次の就職先を確保しておきましょう。

自己破産をすれば借金はゼロになりますが、自己破産の手続費用を分割で支払わなければなりませんし、自己破産後に生活を立て直すためにも廃業後すぐ仕事に就く必要があるのです。

なかには「自己破産したら仕事に就けなくなるのでは」と考える人もいるかもしれませんが、自己破産によって制限を受ける職業は限られており、多くの場合問題なく就職できます。

気になる人は、以下の記事で自己破産の資格制限について詳しく解説しているので、参考にしてください。

そのほか自己破産によるデメリットを確認しておく

自営業者の自己破産には、ほかにもさまざまなデメリットが存在します。もし自己破産でなくても借金に対応できそうなら、そちらで進めたほうが事業の立て直しもスムーズになるでしょう。以下では、自己破産によるさまざまなデメリットをまとめました。

法人の自営業者だと役員を退任する必要がある

自営業の形態が法人であなた自身が役員の場合、あなたが自己破産をすると役員を退任しなければなりません。

(委任の終了事由)

第六百五十三条 委任は、次に掲げる事由によって終了する。

一 委任者又は受任者の死亡

二 委任者又は受任者が破産手続開始の決定を受けたこと。

三 受任者が後見開始の審判を受けたこと

e-Gov法令検索 民法

役員個人の借金で自己破産したときは、法人格は残ります。しかし、そもそも法人自体が自己破産(法人破産)になると法人格は消滅します。法人破産の場合は、同法人として立て直すのは不可能だと知っておきましょう。

役員個人が自己破産して退任した後でも、同法人にて再び選任されれば役員に戻れます。

個人事業主だと個人の借金と事業の借金を区別できない

個人事業主は事業者=自分になるため、事業で作った借金はそのまま自分の借金になります。そのため、事業の借金が原因で自己破産しても、個人の住宅、車両、預金、そのほか財産も差し押さえの対象になります。

一方で法人破産の場合だと、役員個人の財産には影響しないのが原則です。しかし、金融機関の融資制度の保証人を自分にしていると、個人資産でも差し押さえの対象になります。結果的に、役員自身も破産してしまうケースが珍しくありません。

親族や取引先にも影響が出る可能性がある

自己破産の免除対象となる債務は、親族からの借金も対象になります。また自分の借金のうち連帯保証人に親族を設定しているものがあると、その親族に返済義務が生じます。このように、事業資金の調達を親族に協力してもらっていると、自己破産によって親族へ悪影響が出てしまうでしょう。

また、自己破産で各種契約や債権がなくなると、取引先にとっても「債権回収の目処がなくなる」「取引先が1つ減る」といった多大な迷惑がかかります。ただし、迷惑がかかるからといって「特定の相手だけに借金を返しておく」「債務を隠蔽・偽装する」などの免責不許可事由をおこなうと、自己破産自体が却下される可能性があります。

制限・取り消しになる仕事がある

自己破産をした人は、一定期間は一定の職業に就けない「職業制限」を受けます。主な職業制限の対象は次の通りです。

- 宅地建物取引士、不動産鑑定士、公認会計士、行政書士、司法書士、社労士、税理士、弁護士

- 賃金業の登録、銀行の取締役・執行役・監査役、信用金庫等の役員

- 生命保険外交員

- 警備員、警備業者

- 教育委員会の委員、国家公安委員会の委員、公安審査委員会の委員長・委員など

- 旅行業の登録

仮に士業事務所や旅行業を営んでいた場合、自己破産後は同じ仕事ができません。職業制限は、原則として「免責許可が下りる」「復権手続きをする」などで解除されます。破産開始から免責許可決定までは、おおよそ半年以内(3~6か月程度が多い)です。ただし、2回目の自己破産などで免責不許可決定になると、最低でも10年経過しないと復権ができません。

また職業制限が解除されても、建設業、廃棄物処理業、古物商、宅地建物取引業、風俗業の許可は取り消されているので、再申請が必要です。

自己破産後でも起業はできると知っておく

「自己破産はしたけど、もう一度起業して再チャレンジしたい」という場合でも、上記の職業制限にかからない事業なら起業できます。とはいえ、自己破産後は融資の制限や事務所・車などの賃貸借契約の制限を受けているうえに、処分後の必要最低限の財産で事業を始めなければなりません。

もし自己破産後にも起業したい場合は、日本政策金融公庫の「新規開業資金(再挑戦支援関連)」や「再挑戦支援資金(再チャレンジ支援融資)」が利用できないか検討してみてください。再起業後の資金調達に加え、前事業に関する債務の返済にも充てられる可能性があります。

日本政策金融公庫「新規開業資金(再挑戦支援関連)」

自営業の借金や債務整理については弁護士への相談も検討しよう

自営業者の人で、「借金の返済に悩んでいる」「債務整理を検討している」といった場合は、借金や債務整理に強い弁護士への相談がおすすめです。弁護士へ相談するメリットは次の通りです。

- 自分の状況に合った債務への対応や債務整理の方法を提案してくれる

- 元金・利息・収支などから総合的に判断し、返済までのスケジュールの見通しを立ててくれる

- 任意整理の場合、相手との交渉などを代わりに引き受けてくれる

- 裁判所での個人再生・自己破産の手続きを代行してくれる

- 催促の連絡を代わりに引き受けてくれるので、取り立ての連絡が直接こなくなる

1人で悩んでいると、誤った対応や返済スケジュールのせいでより状況が悪化する可能性が高くなります。借金問題をスムーズに解決するには、専門家の力を借りるのが一番の近道です。弁護士の無料相談や法テラスの利用などで弁護士費用を抑えられるため、まずは話を聞いてもらうことから始めてみてください。

まとめ

自営業者が借金まみれの現状から抜け出すには、まず売上・経費・生活費・返済を整理することが大切です。そのうえで、公的制度の利用や税金の減額などの対策を講じることも検討してみてください。

そして、債務整理で借金の負担を軽減し事業を継続するのか、廃業して自己破産で借金をゼロにするのか検討することも重要です。

会社員などと比べて、自営業者の借入状況や資産状況は複雑なことが多く、自力で整理するのが難しいなら弁護士・司法書士事務所へ一度相談するとよいでしょう。借金問題の専門家である弁護士や司法書士から、アドバイスをもらえます。

当サイト「ツナグ債務整理」では、全国対応&24時間無料相談できる弁護士・司法書士事務所を紹介しているので、ぜひ気軽に相談してください。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-