無職で借金返済ができない時にまず考えるべきこと

無職で借金返済ができない場合、「まずは何から対処するべきか」のように考える人もいるかもしれません。無職で借金返済ができない時には、まず下記の3つを考えてみてください。

- 収入を得る方法はないか

- 支援制度を利用できないか

- 家族や友人に頼れないか

もちろん借金返済のための対策についても考えるべきですが、無職の場合には労働による収入がないことでしょう。この場合、借金返済だけでなく、今後の生活にかかるお金を用意するための対策も考えるべきです。

ここからは、無職で借金返済ができない時にまず考えるべきことについて、それぞれ解説していきます。

収入を得る方法はないか

まずは、収入を得る方法がないかを考えてみてください。今後の生活を送るためのお金や借金返済のための費用を用意するための対策になります。

当然かもしれませんが、収入を得る方法としてはアルバイトをすることが挙げられます。アルバイトには自宅でもできる仕事も増えており、外に出て就職活動をするだけの余裕がない人にもおすすめです。

また、バイトアプリを利用すれば、自身の状況に合わせて働くことも可能です。たとえば、「週に2〜3日に3時間だけ働く」ということもできるケースがあるため、フルタイムで働けない事情がある場合にはバイトアプリで仕事を探すことも検討してみてください。

一度仕事を得て生活再建の道筋が見えれば、今後の展望がひらけますし、未来を切り拓く活力も湧いてくるはずです。今は借金苦からつらい気持ちでいっぱいかもしれませんが、ぜひ今後の人生のために働いて収入を得ることも考えてみてください。

支援制度を利用できないか

「特別な事情があって働けない」「会社を退社して一時的に無職状態にある」など、無職の場合にはさまざまな事情があると考えられます。そのような場合、国が用意する公的制度を利用できないかを検討してみてください。

公的制度のなかには、無職で生活が苦しい人などを対象にした下記のような支援制度もあります。

| 公的支援制度 |

制度の概要 |

問い合わせ先 |

| 生活保護 |

最低限度の生活を保障するために、各人の困窮具合に応じて支給が行われる制度 |

福祉事務所(詳細は「こちら」) |

| 生活福祉資金貸付制度 |

無利子・無担保で一定額の融資を受けられる制度 |

市区町村社会福祉協議会(詳細は「こちら」) |

| 障害年金 |

病気・怪我が原因で生活・仕事に支障が出る際に受給できる。現役世代でも利用可能。 |

年金事務所(詳細は「こちら」) |

| 失業保険 |

退職後に受け取ることができる雇用保険 |

ハローワーク(詳細は「こちら」) |

| 求職者支援制度 |

月10万円の生活支援給付金を受け取りながら職業訓練を受けられる |

ハローワーク(詳細は「こちら」) |

たとえば、生活保護制度を利用すれば、最低限の生活を送るための資金は保証されます。すると、安定した環境のなかで就職活動などにも取り組みやすくなるでしょう。

ただし、行政の福祉支援制度を利用して手にしたお金をそのまま借金返済に使うことは基本的に認められません。。あくまでも「借金地獄から抜け出して生活再建をするためのきっかけ」としてご活用ください。

家族や友人に頼れないか

「就職活動に時間がかかる」「預貯金などから返済額を用意するのが厳しい」という場合、家族・親族・友人に支援を求めるのも1つのやり方です。

家族・親族・友人からの融資であれば、ほとんどの場合において利息をとられることもないでしょう。また、もし利息が発生するとしても、貸金業者などからの借入よりはるかに優遇された条件を期待できます。

貸金業者からの借金返済ができないまま時間が過ぎると財産が差し押さえられてしまいます。このペナルティを回避するためなら、家族に返済の手助けを相談するのは適切な方法だと考えられます。

家族や友人などから融資を受けるときはトラブル回避のために借用書を作る

親族・知人などから個人的に援助をしてもらうときには、借用書を作っておくことを検討してみてください。口約束だけでは借金総額・返済方法・利息条件などについて後からトラブルが発生するリスクが高まるからです。

個人からの借入については貸金業者に対するほど厳しい規制が定められていないので、後から深刻な問題に発展する可能性もあります。場合によっては、お金を貸してくれた家族や友人などとの関係性が壊れてしまうことも否定できません。

したがって、個人間の信頼に基づいてお金の貸し借りをする以上は、双方の信用のために借用書を作成しましょう。

無職でどうしても借金返済ができない時は債務整理を検討する

「行政を頼っている時間の余裕はない」「相談できる家族・知人がいない」など、無職でどうしても借金返済ができない状態なら、債務整理を依頼することを検討してみてください。

債務整理とは、合法的に借金額を減免できる国が認めた制度のことです。自己破産・任意整理・個人再生の3つの手続きが用意されています。

それぞれ要件を充たす必要があるものの、無職でも債務整理によって生活再建を目指すことは十分に可能です。

そして、債務整理は債務者本人だけで手続きを進めることもできるのですが、弁護士や司法書士に依頼するのが一般的です。その場合には下記のようなメリットがあるので、無職の人が債務整理に踏み出す場合には相談するのが得策と言えます。

- 弁護士に依頼すると返済督促がとまる

- 弁護士に債務整理を依頼すれば返済自体がストップする

- 弁護士に依頼をすることで就職・転職活動の余裕を作れる

- 費用面のサポート体制も整っている

ここからは、債務整理を弁護士や司法書士に依頼するメリットについて、それぞれを解説していきます。

債務整理を依頼すれば返済督促が止まる

債務者が自分で債務整理を行う場合には、実際に裁判所に申し立てるなどの手続きをとるまでに債権者からの返済督促はつづきます。

債務整理を利用するには、手続きを開始する前の段階で準備に時間をとられるものです。返済督促が繰り返されるなかで債務整理の準備をひとりで進めるのは現実的には厳しいといえるでしょう。

弁護士や司法書士に債務整理を依頼すれば、依頼して数日以内に返済督促が止まります。弁護士や司法書士が送付する「受任通知」には債権者からの取り立てを止める効力があるからです。

弁護士や司法書士に依頼をすることで、債務整理の準備段階から返済ストレスから解放され、生活を再建するために注力できることになります。

債務整理を依頼すれば返済自体がストップする

弁護士や司法書士に債務整理を依頼すれば、その時点から債権者への返済をする必要がなくなります。

債務整理によって将来の返済状況を見直す以上、手続き準備に入った段階でいったん返済をとめなければ公平な形で将来の返済計画を作り直すことができないからです。

したがって、毎月追われていた返済日にお金を用意する必要がなくなるので、生活を立て直すための準備を整えることができるでしょう。

債務整理を依頼すれば就職・転職活動の余裕が生まれる

弁護士や司法書士に債務整理を依頼すれば、就職・転職活動に集中する余裕が生まれます。

なぜなら、依頼した段階から債権者とのかかわりがなくなるだけではなく、債務整理に必要な手続きをすべて弁護士が代わりに行ってくれるからです。

債務整理を自分で行うためには、債権者とこまめに連絡をとったり、裁判所への提出書類の用意・期日への出頭など、なにかと労力がかかります。

弁護士や司法書士に依頼をすれば、打ち合わせ以外に時間をとられることがほとんどないので、自分の時間をこれからの生活のためだけに使えるでしょう。

費用面のサポート体制も整っている

弁護士や司法書士に債務整理を依頼するとなると、費用面が心配だという人もいるでしょう。

もちろん、債務整理を利用するとなると、専門家への費用・裁判所への予納金などが必要です。無職の人のなかには、「債務整理の費用を用意できないから」という理由から弁護士への相談を躊躇している人も少なくはないはずです。

とはいえ、借金問題で苦しんでいる債務者でも債務整理を利用しやすいように、下記のようなサポート体制が整えられています。

- 経済的な不安を抱えている債務者は法テラスを利用できる

- 借金問題の相談は無料の弁護士が多い

- 弁護士や司法書士へ費用の分割払いに対応している法律事務所もある

それでは、それぞれの支援制度について見ていきましょう。

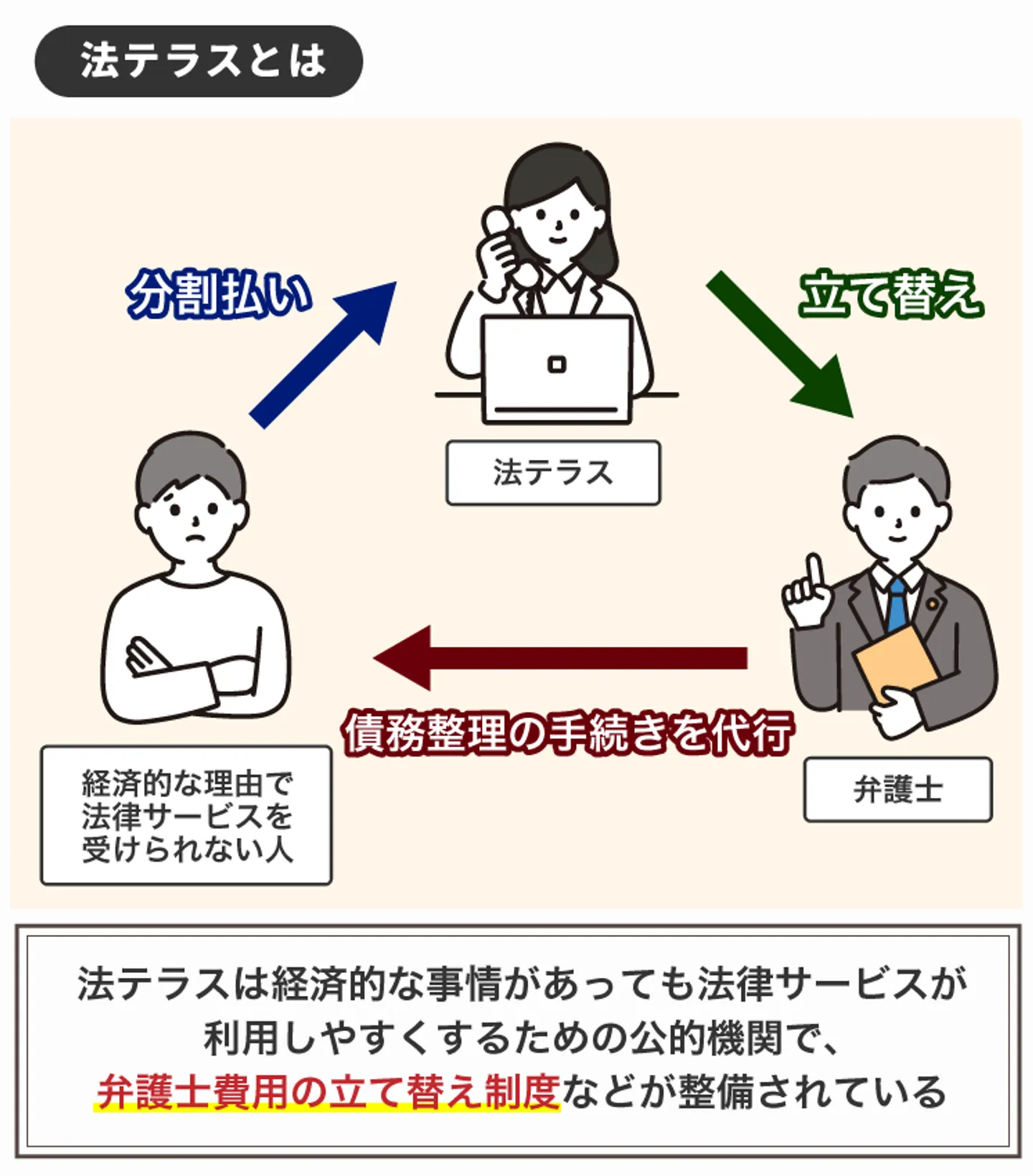

無職の人なら法テラスの弁護士費用立て替え制度を利用できる

法テラスとは、法律問題を抱える人が解決を目指すためにサービスを利用しやすくするための公的機関のことです。

経済的な事情から法律サービスを受けられない人に対しては、弁護士や司法書士への費用の立て替え制度などを整備しています。

ただし、誰でも法テラスの費用立て替え制度を利用できるわけではなく、次の要件を充たす債務者だけが対象です。

- ①収入等が一定額以下であること

- ②勝訴の見込みがないとは言えないこと

- ③民事法律扶助の趣旨に適すること

つまり、無職の人であったとしても、一定の資産を保有している場合には、立て替え制度を利用できない可能性もあるということです。

借金問題に関する経験が豊富な専門家なら法テラスの利用可否についても丁寧に解説してくれるので、債務整理を相談するタイミングで一緒にお問い合わせください。

借金問題の相談は無料の弁護士が多い

債務整理に力を入れている弁護士事務所は、相談無料で対応してくれることが多いです。債務者にとって弁護士や司法書士への費用が負担になることを十分に配慮してくれているからです。

また、債務整理に必要な報酬についても分割払いなどにも対応してくれます。したがって、「お金がないから」という理由で弁護士や司法書士への相談を避けるのはやめて、どうぞお気軽にお問い合わせください。

弁護士や司法書士へ費用の分割払いに対応している法律事務所もある

法律事務所には、弁護士や司法書士への費用の分割払いを認めている事務所もあります。このような事務所であれば、費用を一括で用意できない場合であっても債務整理を依頼できます。

なお、法律事務所の多くは、無料相談に対応しています。分割払いが可能かどうかがわからない場合には、無料相談を活用して尋ねておくのもよいでしょう。

法律専門家に相談することで無職でも利用できる債務整理を提案してもらえる

債務整理には「任意整理」「個人再生」「自己破産」の手続きがあり、それぞれ効果や要件が異なるため、「どの手続きを取ればいいのか」のように考えることでしょう。

そこで、弁護士や司法書士に相談をすれば、自身の状況に応じた適切な債務整理手続きを選択してくれます。そのため、無職で借金返済ができない時には、法律専門家にどの債務整理を選択するべきかを相談するようにしましょう。

相談をせずに自分だけで債務整理手続きを選択してしまうと、無職を理由に債務整理が失敗に終わるリスクもあるので、かならず事前相談を忘れないようにしてみてください。

自己破産は収入がない無職・ニートも手続きできる

無職・ニートで債務整理をする場合、自己破産を視野に入れてみてください。自己破産は債務者の収入の有無を問わない手続きであるため、無職であっても手続きを進められます。

自己破産をすると、借金やクレジットカードの利用残高などの負債が原則免除になります。そのため、自己破産が成功すれば、その段階で借金生活から抜け出せるのです。

ただし、自己破産によって借金帳消しという恩恵を受けるためには、次のポイントに注意が必要です。

- ①債務者名義の財産が処分される

- ②破産手続き中に仕事ができなくなるおそれがある

- ③官報に掲載される

- ④免責不許可事由(ギャンブルが原因の借金など)がある場合、免責が認められない可能性がある

もっとも、現在無職の債務者にとって仕事への制限は基本的に関係がないと考えられます。また、官報に掲載されるとはいえ、日常的に官報をチェックしている人は多くないため、官報から自己破産を周囲の人に知られることもないでしょう。

ただし、財産が処分されるデメリットは、今後の生活に影響を与える可能性があります。具体的には、持ち家や自動車、貯金などの財産が対象になります。

自己破産をする場合、「本当に手続きをするべきか」を弁護士や司法書士に相談したうえで、慎重に判断するようにしてみてください。

任意整理は利息や遅延損害金をカットしたうえで元本のみの返済になる

任意整理とは、債権者と今後の返済計画について話し合う債務整理手続きのことです。自己破産や個人再生とは異なり、任意整理の場合は裁判所を通さずに手続きを進めます。

任意整理をした場合、債権者と交渉をして今後の返済条件が見直されます。交渉次第にはなりますが、将来利息をカットしたうえで元本を3年〜5年で返済する条件になるのが一般的です。

そのため、基本的に任意整理は、手続き後に元本を3年〜5年程度で完済できるほどの収入がある場合に向いている手続きといえます。

もっとも、債務者自身が無職でも、配偶者や家族が代わりに返済資金を用意すると約束した場合には、債権者との間で和解が成立する可能性もゼロではありません。

そして、そのためには、債権者との直接交渉を上手く進めるために、実績のある弁護士や司法書士の助力が不可欠です。したがって、無職の債務者が任意整理による解決を希望する場合には、交渉に慣れた弁護士や司法書士に依頼することを検討しましょう。

個人再生は借金自体が1/5〜1/10程度に減額される

個人再生とは、裁判所を利用して借金総額の減額を狙う債務整理手続きのことです。借金自体が1/5〜1/10程度に減額できるため、借金自体が減れば返済できる場合には向いています。

ただし、任意整理と同じように、個人再生では減額された借金総額を原則3年程度で完済しなければいけません。そのため、無職で収入がない場合には個人再生ができないと考えられます。

手続き後も返済ができるほどの収入があるかどうかを基準に、個人再生をするべきかを検討するのもよいでしょう。

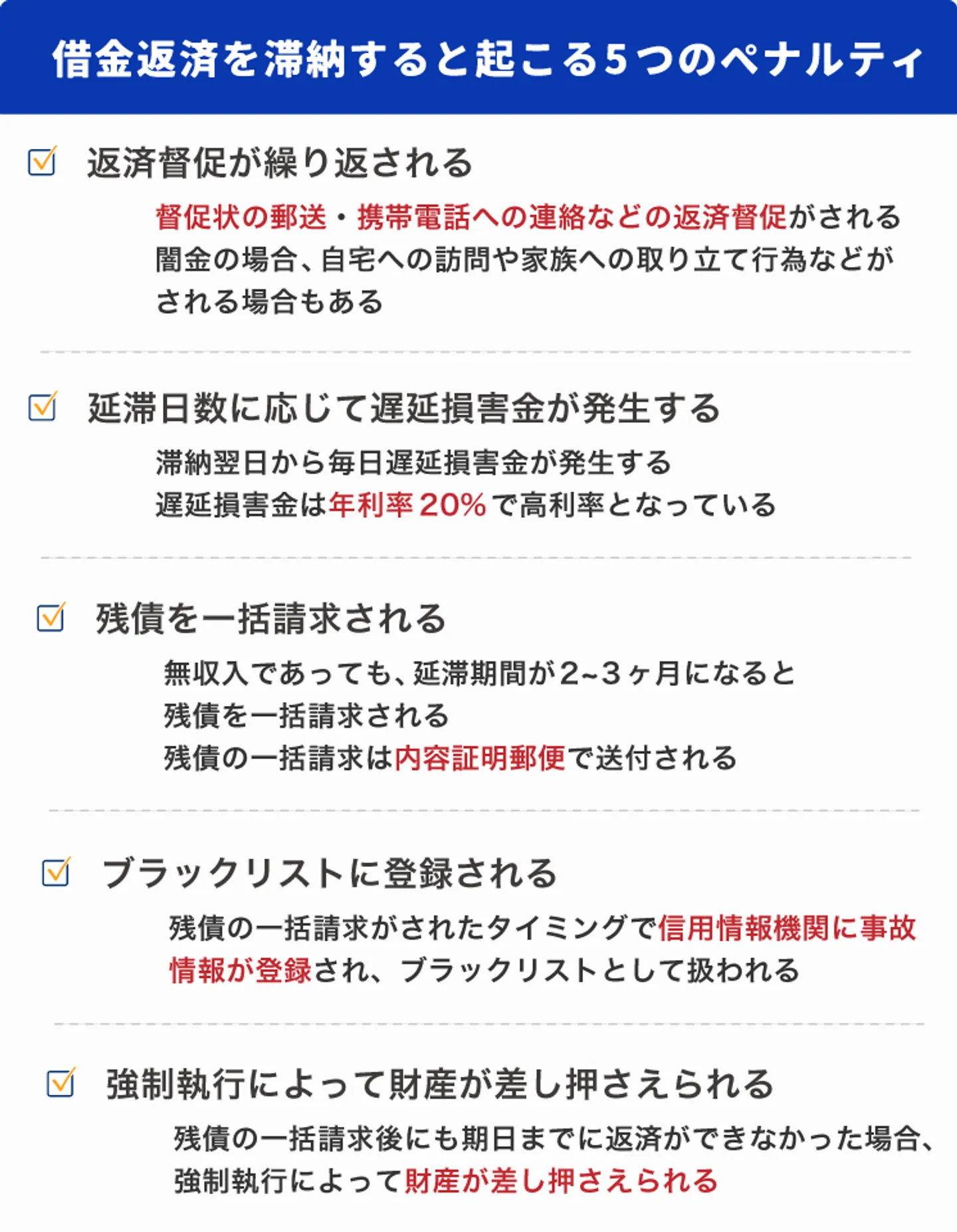

無職で借金返済ができないからといって放置するのは絶対に避ける

無職で借金返済ができない場合であっても、放置することは絶対に避けてください。借金の返済に遅れることには様々なペナルティがあり、滞納している期間が長期化すればするほどそのペナルティは増えてしまいます。

- 返済督促が繰り返される

- 延滞日数に応じて遅延損害金が発生する

- 残債を一括請求される

- いわゆる「ブラックリスト入り」になる

- 強制執行によって財産が差し押さえられる

ここからは、借金返済を滞納すると起こるペナルティについて解説していきます。

返済督促が繰り返される

借金の返済期日までにお金を用意できないと、債権者から返済督促が繰り返されます。

合法的に貸金業を営んでいる消費者金融などは督促状の郵送・債務者の携帯電話への連絡を中心に行います。ただし、督促に応じずに滞納が続いた場合には、例外的に勤務先や自宅訪問といった方法で督促が行われることもあります。

借金の滞納を解消しない限り取り立てはとまらないので、いつまでも債権者からのプレッシャーを感じることになってしまいます。

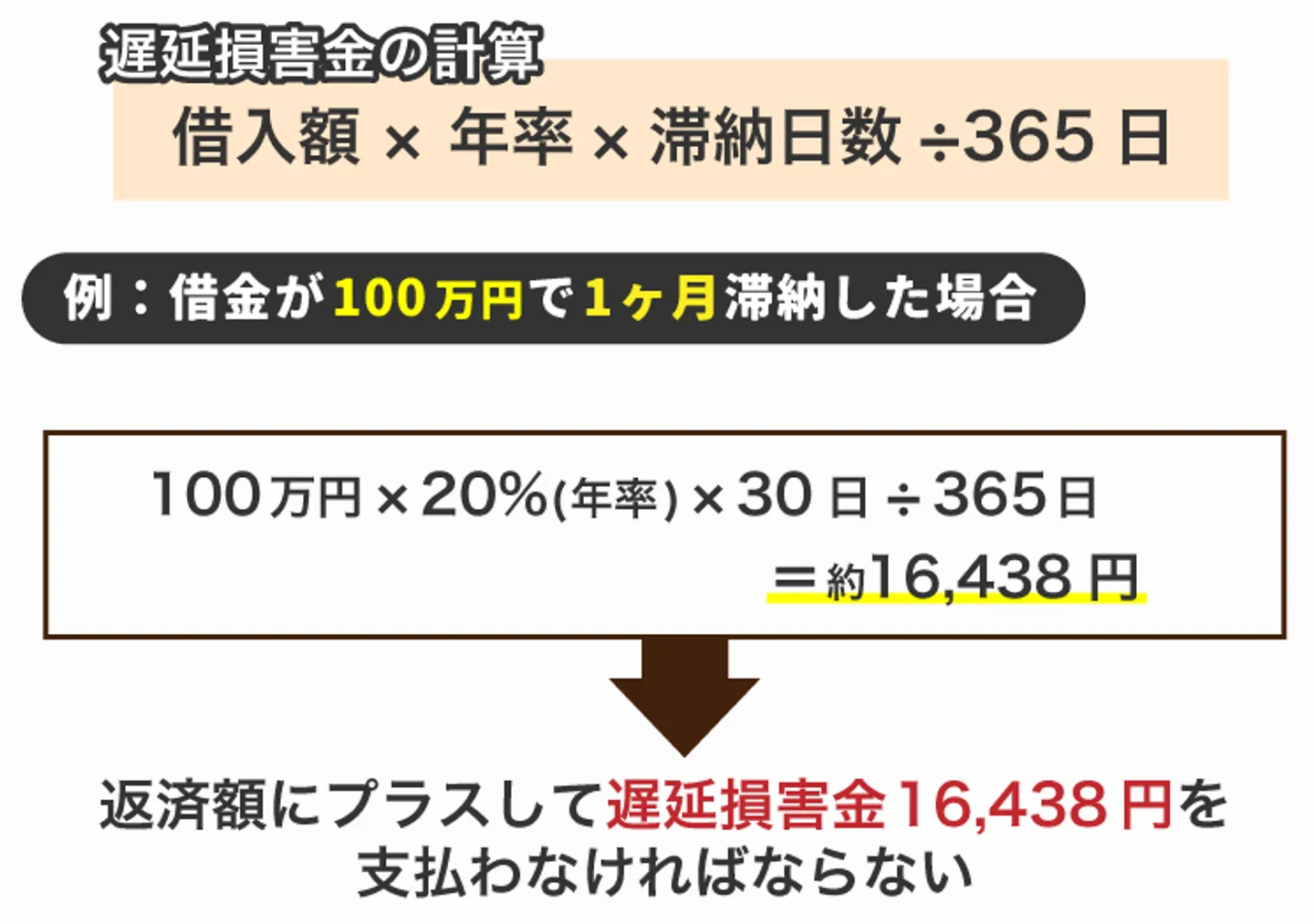

延滞日数に応じて遅延損害金が発生する

借金の返済期日にお金を用意できないと、返済期日の翌日から滞納が解消された日まで毎日遅延損害金が発生します。

貸金業者からの借り入れの場合、遅延損害金の年利は20%であるのが一般的です。そして、遅延損害金は、「借金総額 × 遅延損害金年利率 ÷ 365日 × 延滞日数」の計算式によって求められます。

どれだけの負担になるのか、具体例に沿って見てみましょう(遅延損害金年利率は20%とする)。

| 借金総額 |

滞納1日 |

滞納1週間 |

滞納1ヶ月 |

滞納2ヶ月 |

| 50万円 |

約274円 |

約1,918円 |

約8,219円 |

約16,438円 |

| 100万円 |

約548円 |

約3,836円 |

約16,438円 |

約32,877円 |

| 200万円 |

約1,096円 |

約7,671円 |

約32,877円 |

約65,753円 |

| 300万円 |

約1,644円 |

約11,506円 |

約49,315円 |

約98,630円 |

遅延損害金が発生すると、毎月の約定返済額に加えて、滞納翌日から実際に延滞分を支払う日までの遅延損害金を支払わなければ滞納が解消したとは扱われません。

毎月の返済額さえ用意できないなかで遅延損害金まで発生してしまうと、無職・無収入の人はさらに深刻な滞納状況におちいるだけです。

したがって、遅延損害金の発生を抑えるために、できるだけ早期に延滞を解消するか、弁護士や司法書士の力を借りるべきだと考えられます。

残債を一括請求される

現在無収入であったとしても、延滞が続けば残債を一括請求されるというペナルティが発生します。一括請求までの期間は借入先の判断次第ですが、一般的には2か月〜3か月が目安といわれています。

一括請求が来た場合、無職・無収入であることは返済免除の理由にはなりません。また、残債の一括請求は内容証明郵便で送付されるため、「督促に気が付かなかった」という言い訳は通用しません。

残債の一括請求をされたということは、金融機関側が本気で債権の回収をはじめたとも言えます。指定の期日までにお金を用意できないと強制執行段階に進んでしまうので、債務整理などに踏みきるようにしましょう。

いわゆる「ブラックリスト入り」になる

借金の返済が遅れると、いわゆる「ブラックリスト入り」になる可能性があります。ブラック状態になる基準は明確に言えませんが、あくまで一般的には2か月〜3か月程度の滞納が目安とされています。

そもそも、「ブラックリスト」というのは一般的に使用されている表現であって、カード会社が存在を公表しているわけではありません。あくまで、「信用情報として延滞などの履歴が残っており、返済能力が認められづらい」という状態をブラックリスト入りといわれます。

ブラックリスト入りになると、最長5年の間は下記のような契約が難しくなります。

- クレジットカードの新規契約

- カードローンの新規契約

- 自動車ローンや住宅ローンなどの目的別ローンの契約

- 携帯電話本体やパソコンなどの割賦払い契約

- 保証会社を通した賃貸契約

強制執行によって財産が差し押さえられる

残債の一括請求に応じないまま一定期間が過ぎると、強制執行によって債務者の財産が差し押さえられて債権の回収が行われます。期間を明確には断言できませんが、一般的には3か月以上の滞納が目安とされています。

どのタイミングで強制執行が行われるかは債権者次第ですが、多くの場合、残債の一括請求の期限から数ヶ月以内に支払督促などの裁判所からの書類が届くので、法的手続きの開始を知ることができます。

無職で借金返済ができなくても新たな借入は考えるべきではない

無職で借金返済ができない場合、新たにお金を借りて返済をすることを考えている人もいるかもしれません。しかし、無職で借金返済ができなくても新たな借入は考えるべきではありません。

無職の状態では消費者金融や銀行などの金融機関から借入することは難しいです。また、闇金のような違法業者から借入することにはリスクがあるため、関わること自体おすすめできません。

ここからは、無職で借金返済ができない場合、金融機関や闇金業者から借入するべきではない理由を解説していきます。

無職の場合は金融機関の審査に通るのは難しい

消費者金融や銀行といった金融機関から借入をするには、その業者で定められている条件を満たしていなければなりません。金融機関によって条件は異なりますが、多くの業者では「安定した収入があること」のような条件が定められています。

そのため、収入がない無職の状態では、収入に関する条件を満たせずに金融機関から借入することは難しいのです。

仮に審査に通ったとしても多重債務状態に陥る危険性がある

「無職であっても収入はある」という場合、金融機関から借入できる可能性はあります。しかし、返済期日に間に合わせるために借入をしたとしても、抱えている借金総額は一切変化がありません。

たとえば、7月15日にA社に5万円の支払いがあったとして、これをB社からの借金でまかなっても、返済先がA社からB社に変わるだけで、借金総額はそのままです。翌8月以降に、やり過ごしたはずの5万円分の支払いがやってきます。

さらに、翌月以降、返済窓口がA社とB社の2社に増えるので、発生する利息がさらに増えてしまい返済額もその分増加します。現状よりもさらに支払いが苦しい状況になり得るのです。

したがって、多重債務状態におちいっても債務者には何一つメリットがないので、借金返済のために借金するのはやめましょう。

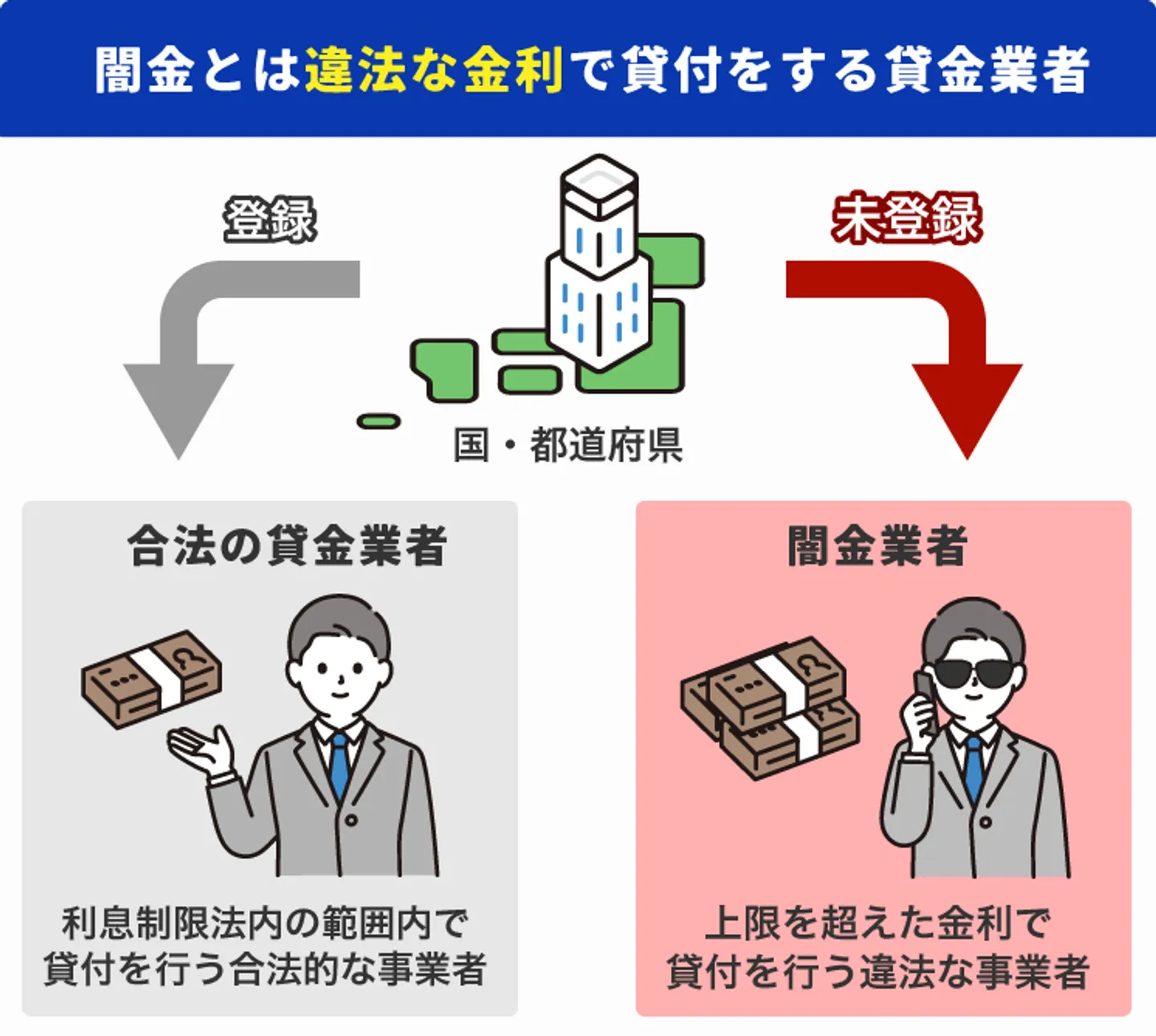

闇金のような違法業者にかかわることには様々なリスクがある

無職・ニートの債務者が注意をしなければいけないのが、無収入の人にも融資をしてくれるような業者は闇金の可能性が高いということです。

通常、合法的に貸金業を営む事業者は、債務者の収入や資産状況を総合的に考慮して融資の審査を行います。つまり、合法の貸金業者は返済可能性が低い無職の人には融資をしてくれません。

したがって、無職の人でも借金できるのは闇金のようなハイリスク業者だけということになります。闇金との間で取引をすると、次のデメリットが発生します。

- 利息制限法に反する違法金利を請求される

- 違法な取り立てによって危害を加えられる

- 個人情報が転売されて闇金業界のターゲットになる

- 違法でハイリスクの取引によって犯罪行為に巻き込まれる

闇金から借金すると、とても完済できません。いつまでも利息を請求され、支払えないたびに脅迫的な取り立てが行われることもあります。

ここで押さえておくべきポイントは、そもそも闇金からの借金は返済する必要がないということです。したがって、万が一闇金から借金をしてしまった場合には、すみやかに闇金対応に慣れた弁護士や司法書士に依頼をして、闇金とのかかわりを断ってもらいましょう。

無職で借金返済ができないときには他に手を出すべきではない方法がある

無職で借金返済ができない場合、新たに借入すること以外にも手を出すべきではない方法があります。

- 借金を返せなくても債権者からの取り立てを無視してはいけない

- クレジットカードの現金化のようなグレーな取引には手を出さない

どちらも現状を悪化させる可能性がある行為です。無職で借金返済ができない時にはこれらに手を出さず、弁護士や司法書士に相談することを検討してみてください。

借金を返せなくても債権者からの取り立てを無視してはいけない

どれだけ返済が難しい状況でも、債権者からの督促を無視するのはやめましょう。

前述したように支払い遅延にはさまざまなペナルティがあります。督促に応じなければ、借入先から「返済の意思がない」と判断されてしまう可能性があり、その場合には法的措置が取られるまでの期間が短くなることも考えられるのです。

借金返済が遅れてしまった時に大切なことは、できるだけ早く滞納を解消してペナルティを回避することです。したがって、今すぐにお金を用意できるか否かにかかわらず、債権者からの電話は無視せず、かならず誠実な対応を行いましょう。

クレジットカードの現金化のようなグレーな取引には手を出さない

借金返済が難しい状況では、すぐにお金が手に入る取引を検討するかもしれません。

しかし、怪しい取引に手を出してはいけません。違法取引に手を出した履歴があると自己破産で免責が認められにくくなるだけではなく、債務者自身も犯罪にかかわったとして刑事罰をくだされるリスクがあるからです。

手を出すべきではない取引の代表例としては次のものが挙げられます。

- クレジットカードの現金化

- 給料ファクタリング

- 携帯電話・銀行口座の売却

- 自動車担保融資

- 年金担保取引

- ひととき融資

特に、近年ではSNSなどを利用して違法な業者が取引を持ち掛けてくることが多いです。仮にSNSでそのような広告を見つけても、絶対に手を出さないようにしましょう。

まとめ

無職で借金返済ができない場合、「収入を得る方法はないか」「支援制度を利用できないか」「家族や友人に頼れないか」をまずは考えてみてください。これらは無職の場合に有効な対処法であり、借金返済が苦しい状態から抜け出すきっかけになります。

これらの方法が取れない場合には、借金返済が苦しい時の最終手段として債務整理を検討しましょう。弁護士や司法書士に提案してもらった適切な手続きをとることで、無職で借金返済が苦しい状況を改善できます。

なお、借金返済ができないからといって、無職の状態で新たな借入を検討するのは避けてください。銀行や消費者金融からは借りられない可能性が高いうえに、闇金のような違法業者に関わってしまうリスクがあります。

また、借金返済が遅れると、さまざまなペナルティが課されます。速やかに返済遅延の問題を解消するためにも、無職で借金返済が苦しい時には無料相談を活用して弁護士や司法書士に相談することを検討してみてください。

借金返済ができない無職のためのQ&A

新型コロナウイルスの不況で無職になったのですが借金返済ができなくても配慮してもらえますか?

消費者金融などの貸金業者にとって債務者側の事情は無関係です。契約通りに返済しなければ、遅延損害金・残債の一括請求などのペナルティが発生しますし、最終的には財産の差し押さえによって債権が回収されます。なお、住民税や国民年金保険料などについては一定の猶予制度などが用意されているので、窓口までお問い合わせください。

返済資金のために新規の借り入れを検討しています。無職でも借金できますか?

大手消費者金融などは無職では利用できません。そして、入念に探せば無職でも融資してくれる業者は見つかるかもしれませんが、「無職でも可能」「無審査融資OK」のような業者は闇金の可能性が高いです。闇金から借り入れをすると、法外な利息・厳しい取り立てを受けるリスクがあります。したがって、他社からの借り入れで返済を間に合わせるのではなく、債務整理などの実効性のある手段を選択しましょう。

無職でも借金を返済する方法はありますか?

就職して安定した収入を得れば毎月の返済もこなせるでしょう。また、就職活動をしているだけの時間的な余裕がないのなら、家族・知人に一時的に立て替えてもらいましょう。家族などから融資を受ければ、少なくとも貸金業者からの借金を滞納するペナルティは回避・軽減できるからです。ただし、借用書を作成のうえ、かならず返済をするようにしましょう。

現在無職で頼れる家族・知人もいません。もう死ぬしかないですか?

誰にも頼れない無職の債務者でも、債務整理を利用すれば借金問題を解決できます。特に、自己破産は無職の人を救うために定められた手続きといっても過言ではありません。資産が少なければほとんどデメリットを感じない状態で「自己破産による免責」という恩恵を受けられます。ただし、自己破産には免責不許可事由などの考慮要素が多いので、かならず弁護士にご相談ください。

無職なので弁護士に相談するお金もありません。どうすればいいですか?

借金問題については、相談料無料で対応してくれる弁護士事務所が多いです。債務整理の実績が豊富な弁護士事務所ほど無料相談の機会を作ってくれているので、お気軽にご相談ください。また、債務整理の弁護士費用についても、法テラスの弁護士費用立て替え制度を利用できるケースがあります。無職の人なら要件を充たす可能性が高いので、あわせてお問い合わせください。

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-