「借金はいくらからやばい?」と考えている時点で危険な状態だと認識する

借金が「やばい」かどうかは、金額だけでは判断できません。「借金のやばさ」は、その人の収入や職業、借金の用途や金利、家計の状況などによって異なるためです。

ただ、「借金はいくらからやばい?」と考えている時点で危険な状態に陥っている可能性はあります。計画的にローンやキャッシングを利用している人であれば、そもそも「借金はいくらからやばい?」などという疑問は持たないと考えられるためです。

重要なのは、「すでに危険な状態にある」と認識し、一刻も早くその状態から抜け出すことです。

なお、やばい借金かを判断する目安の1つには、「総量規制」があります。総量規制は返済困難になるほどの借入を防ぐ目的でつくられた規制であるため、この規制に抵触する=「やばい借金」であると考えてもよいでしょう。

また、債務整理(借金を減額・帳消しできる制度)を行った人の借金額も目安の1つになります。ただし、中には30万円程度の借金で債務整理を行う人もいるため、現実的に生活が苦しければ借金の金額はさほど重要ではないともいえます。

ここでは、総量規制とはどのような基準なのか、債務整理をする人はいくらの借金で決心しているのかについて解説します。

「年収の1/3を超える借金」はやばいといえる

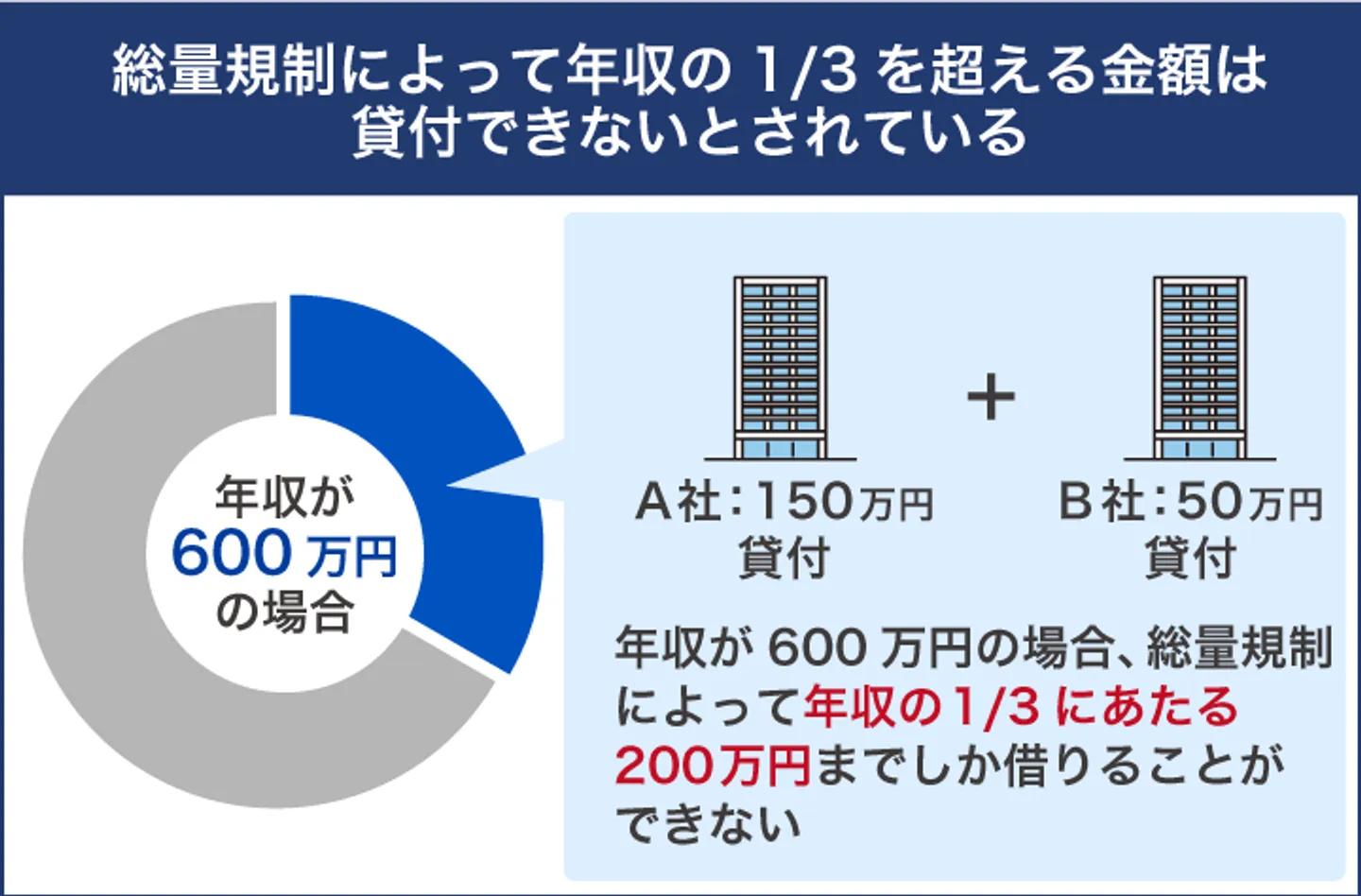

貸金業法に規定される「総量規制」によると、貸金業者は年収の1/3を超える金額を貸し付けてはならないとされています。

「賃金業法」では、以下のように定められています。

(過剰貸付け等の禁止)

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

2 前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約(以下「住宅資金貸付契約等」という。)及び極度方式貸付けに係る契約を除く。)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(当該個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものを除く。)をいう。

引用元:e-Govポータル「貸金業法 第13条の2」

わかりやすくまとめてみましょう。

・貸金業者は貸付を行う際、顧客調査を行う。

・顧客調査を踏まえ、消費者に過剰な貸付をしてはならない。

・過剰な貸付とは、消費者が定期的に得る収入(年収)の1/3を超えた金額をいう。

・ただし、住宅ローンと極度方式貸付※は除く。

※極度方式貸付…あらかじめ設定された利用限度額の範囲内であれば、繰り返し借入ができる契約。

総量規制は、返済能力を超えて借金しないようにするための法律です。総量規制の考え方からいくと、借金が年収の1/3を超えると「返済できなくなる可能性がある」ということです。

具体的には、下記のいずれかに該当すると危険な状態にあるといえます。

- カードローンによる借入総額が年収の3分の1を超えている、またはそれに近い

- キャッシングによる借入総額が年収の3分の1を超えている、またはそれに近い

- 複数のローンやキャッシングを利用しており、借入総額が年収の3分の1を超えている、またはそれに近い

ただし、住宅ローンや銀行の借入は貸金業法の対象外です。総量規制は1つの目安ではありますが、借金のやばさを決める絶対的な基準ではないことに注意しましょう。

総量規制を超えた場合については、下記の関連記事も参考にしてください。

実際に債務整理した人の借金額も「やばい」の目安になる

金額だけで借金のやばさを測ることは難しいですが、「債務整理をした人の借金額」は参考になります。

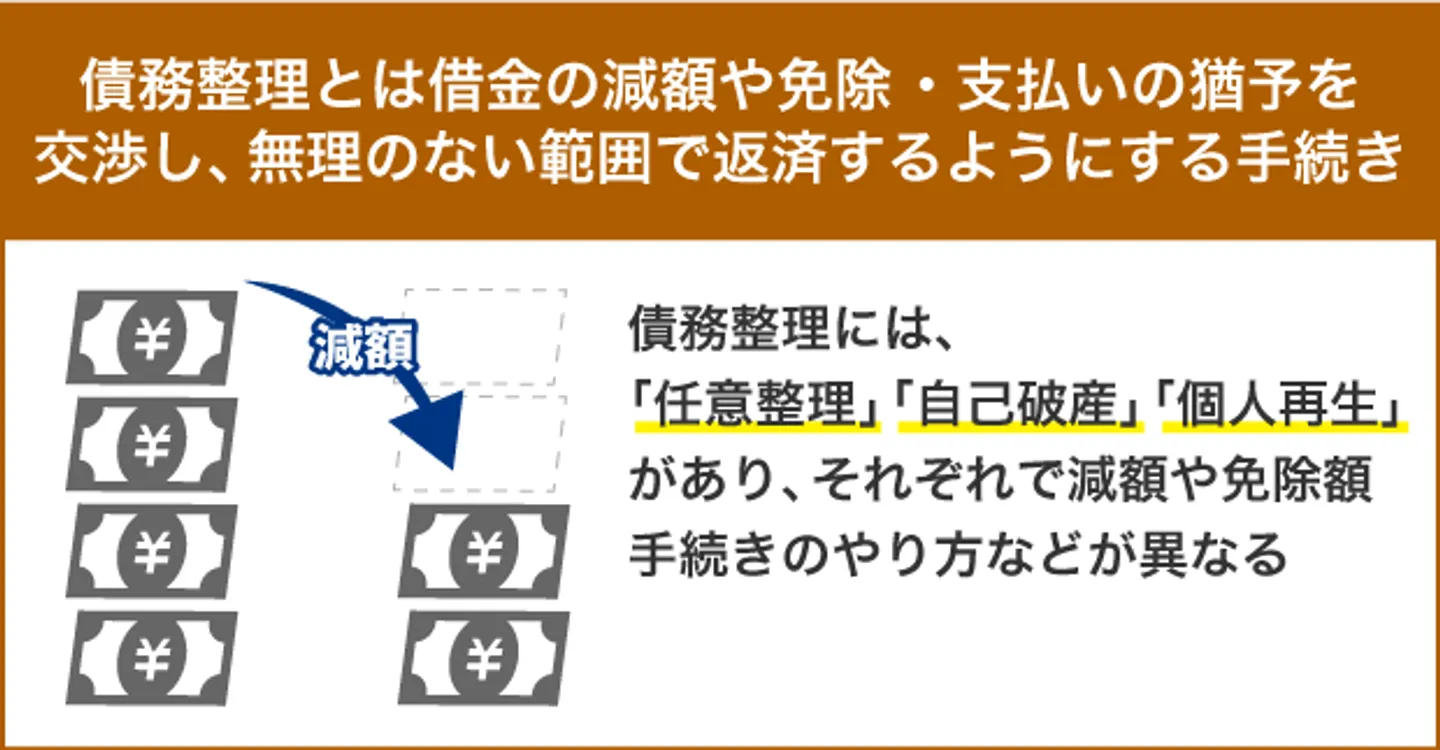

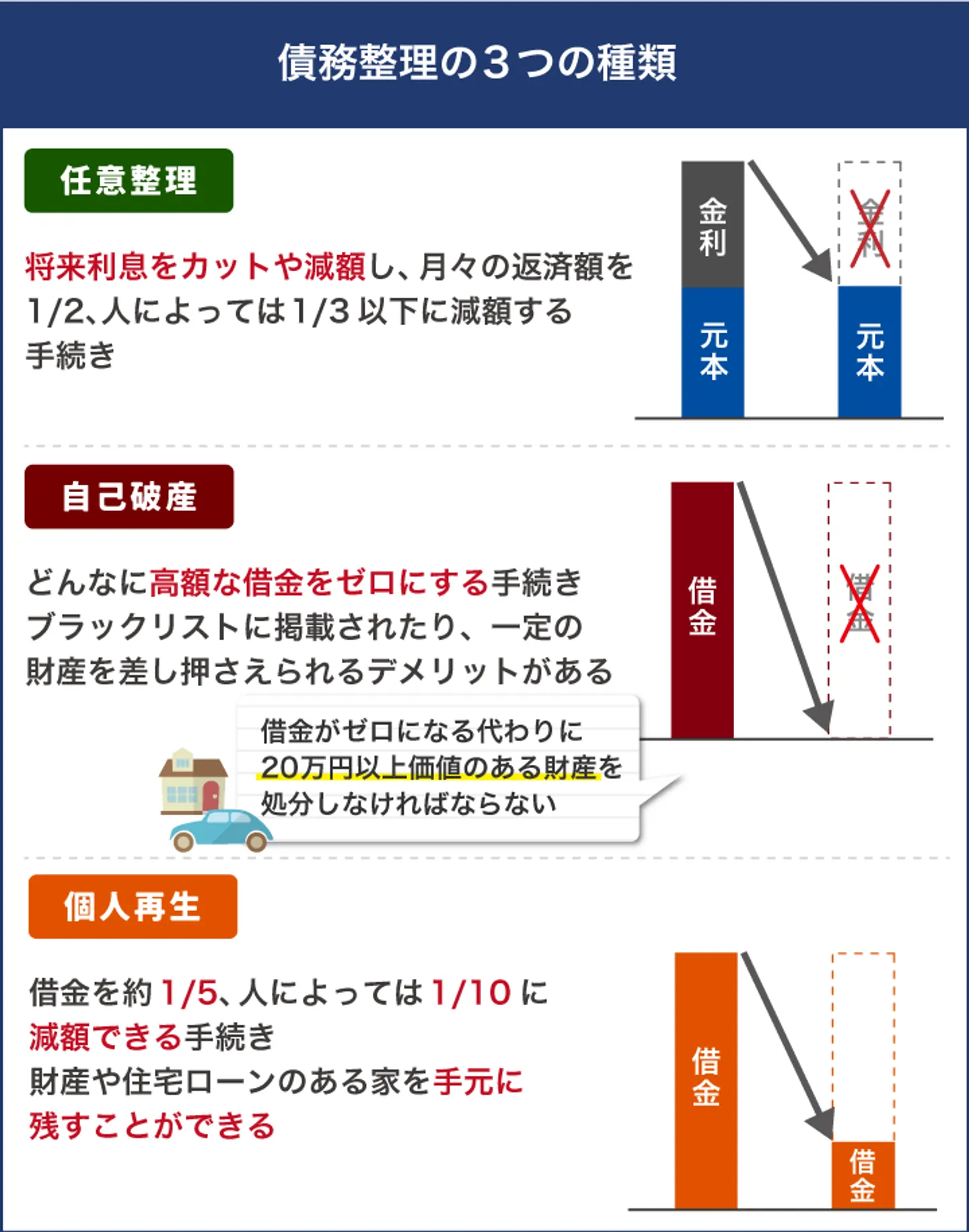

債務整理とは?

債権者との交渉や裁判手続きによって借金の減額・免除を行う制度。ただし、5〜7年はローン・クレジットカードを使えなくなるなど、いくつかのデメリットもある。

債務整理の詳しい種類・利用条件はこちら

債務整理のデメリットについてはこちら

債務整理をしたのは、デメリットを踏まえても債務整理が必要だった人たちです。

つまり、デメリット以上に「抱えている借金額がやばい」と感じ、債務整理を選択したということです。そのため、実際に債務整理をした人の借金額も「やばい借金額」の目安になるでしょう。

当サイトの調査では、「債務整理をした人の平均借金額は300万〜500万円あたり」との結果が出ましたが、30万円の借金で債務整理を行った人もいました。

|

債務整理の種類

|

債務整理の内容

|

債務整理前の借金額の最小値

|

債務整理前の借金額の最大値

|

債務整理前の借金額の平均

|

|

任意整理

|

将来利息のカット

|

30万円

|

3,000万円

|

約336万円

|

|

個人再生

|

借金を1/5〜1/10まで圧縮

|

60万円

|

700万円

|

約376万円

|

|

自己破産

|

残債を全額免除

|

50万円

|

2,700万円

|

約524万円

|

※2023年12月のインターネットアンケートをもとに作成。調査人数…任意整理:81人、個人再生:16人、自己破産:30人

なお、30万円の借金で債務整理をした人は、「債務整理して後悔があったか?」という質問に対し「なかった」と答えています。

借金のつらさは人それぞれであり、金額の大小では決まりません。少額の借金でも「返済が苦しい」「生活が破綻しそう」という状況であれば、迷わず弁護士に相談しましょう。

【クレカの支払いを減額・帳消し】債務整理専門の弁護士はこちら!

該当したらやばい借金!金額以外の判断基準

前章では金額面から「借金のやばさ」について解説しましたが、実際には金額以外にも注意すべき点がいくつかあります。

主なポイントとして、次の8つは押さえておきましょう。

- 借金の返済を滞納している

- 返済額の大半を利息が占めている

- 無計画にリボ払いを利用している

- 多重債務に陥っている

- 税金や公共料金を借金で支払っている

- 長期にわたって完済できない状態が続いている

- 返済のために借入を繰り返している

- 学生であるにもかかわらず借金をしている

上記のうち1つでも当てはまる人は、危険な借入状況です。債務整理など、借金を解消するための解決策を打ちましょう。

1.借金の返済を滞納している

借金の返済を滞納している場合、まさに「やばい借金の状態」であるといえます。

滞納し始めたときから遅延損害金が発生し、滞納が長引くほどに債権者からの督促も激しくなっていきます。やがては一括返済を請求されたり、訴訟を起こされたりと、事態の悪化しか招きません。

債権者からの督促が激しくなると、精神的なプレッシャーや恐怖を感じる人もいます。次第に日常生活にも支障が出始め、家庭内不和や仕事のミスにつながる可能性があります。返済が困難な状態なら、滞納し始めた時点で「債務整理」など根本的な解決策を検討すべきです。

【債務整理とは】

借金を減額したりゼロにしたりするための手続き。「ブラックリストに載る」などのデメリットもあるが、債務整理を行うことで借金問題を解決し、生活の立て直しを図れる。

なお、借金滞納のリスクや滞納したときの具体的な流れについては、下記の関連記事も参考にしてください。

2.返済額の大半を利息が占めている

毎月の返済額のうち、利息の割合が大半を占めていると危険な状態です。

例えば、毎月3万円を返済していても、そのうち2万9,000円が利息だと1,000円ずつしか元本が減っていきません。元本の減りが遅ければ返済期間も長引くため、「利息を払うばかりで借金がなかなか完済できない」というやばい状況に陥ってしまいやすくなります。

返済額の内訳がわからなければ、支払明細や会員サイトのマイページなどから確認可能です。現状の支払いを続けたとき、完済時の利息総額がいくらになるのか、許容できる範囲かを確認しましょう。

元金より利息が高い場合については、以下の記事で解説しています。ぜひ参考にしてください。

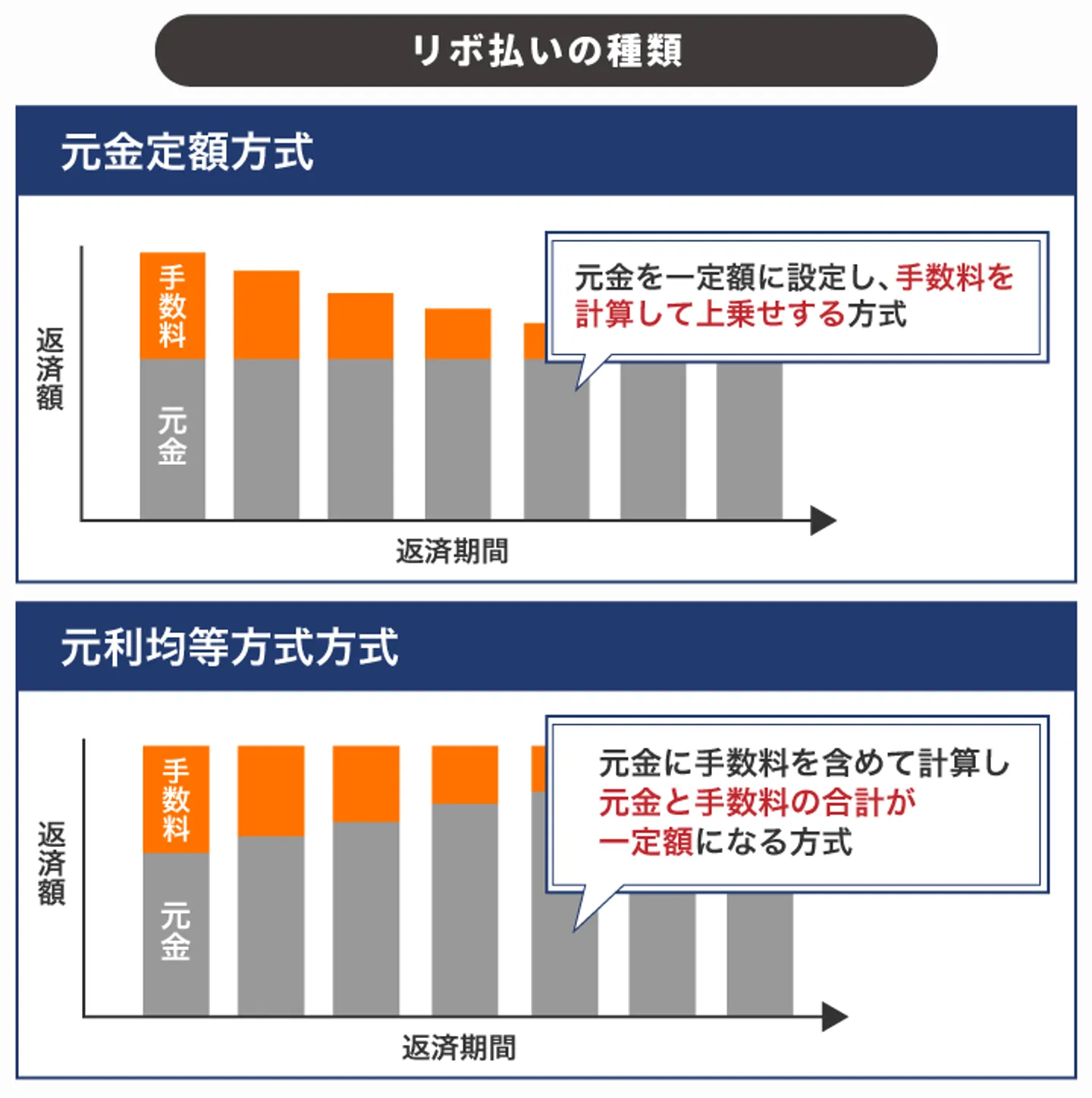

3.無計画にリボ払いを利用している

無計画にリボ払いを繰り返している場合も「やばい借金」になる典型例です。

【リボ払いとは】

利用残高にかかわらず、毎月の支払額が一定になる仕組みの支払方法。元金のみ固定の「元金定額方式」や、元金と利息を合わせた支払額を固定する「元利均等方式」などがある。

返済額が一定であるため家計管理がしやすいというメリットがありますが、一方で利用残高がなかなか減らず、計画的に利用しないと知らない間に借金が増えてしまうというデメリットもあります。

下記は、リボ払い(元利均等方式)とクレジットカードの分割払い(36回払い)を、100万円を借りたケースで比較したものです。(利率は年15%を想定)

■リボ払い(元利均等方式)

・支払回数:79回

・支払総額:156万4,086円

※内訳は下記

| 回数 |

支払い残高 |

月々の返済金額 |

手数料 |

元金分 |

| 1 |

1,000,000 |

20,000 |

12,329 |

7,671 |

| 2 |

992,329 |

20,000 |

12,234 |

7,766 |

| 3 |

984,563 |

20,000 |

12,138 |

7,862 |

| 4 |

976,701 |

20,000 |

12,042 |

7,958 |

| 5 |

968,743 |

20,000 |

11,943 |

8,057 |

| 6 |

960,686 |

20,000 |

11,844 |

8,156 |

| 7 |

952,530 |

20,000 |

11,744 |

8,256 |

| 8 |

944,274 |

20,000 |

11,642 |

8,358 |

| 9 |

935,916 |

20,000 |

11,539 |

8,461 |

| 10 |

927,454 |

20,000 |

11,434 |

8,566 |

| 11 |

918,889 |

20,000 |

11,329 |

8,671 |

| 12 |

910,217 |

20,000 |

11,222 |

8,778 |

| 13 |

901,439 |

20,000 |

11,114 |

8,886 |

| 14 |

892,553 |

20,000 |

11,004 |

8,996 |

| 15 |

883,557 |

20,000 |

10,893 |

9,107 |

| 16 |

874,450 |

20,000 |

10,781 |

9,219 |

| 17 |

865,231 |

20,000 |

10,667 |

9,333 |

| 18 |

855,898 |

20,000 |

10,552 |

9,448 |

| 19 |

846,451 |

20,000 |

10,436 |

9,564 |

| 20 |

836,886 |

20,000 |

10,318 |

9,682 |

| 21 |

827,204 |

20,000 |

10,198 |

9,802 |

| 22 |

817,402 |

20,000 |

10,078 |

9,922 |

| 23 |

807,480 |

20,000 |

9,955 |

10,045 |

| 24 |

797,435 |

20,000 |

9,831 |

10,169 |

| 25 |

787,267 |

20,000 |

9,706 |

10,294 |

| 26 |

776,973 |

20,000 |

9,579 |

10,421 |

| 27 |

766,552 |

20,000 |

9,451 |

10,549 |

| 28 |

756,002 |

20,000 |

9,321 |

10,679 |

| 29 |

745,323 |

20,000 |

9,189 |

10,811 |

| 30 |

734,512 |

20,000 |

9,056 |

10,944 |

| 31 |

723,567 |

20,000 |

8,921 |

11,079 |

| 32 |

712,488 |

20,000 |

8,784 |

11,216 |

| 33 |

701,272 |

20,000 |

8,646 |

11,354 |

| 34 |

689,918 |

20,000 |

8,506 |

11,494 |

| 35 |

678,424 |

20,000 |

8,364 |

11,636 |

| 36 |

666,788 |

20,000 |

8,221 |

11,779 |

| 37 |

655,009 |

20,000 |

8,075 |

11,925 |

| 38 |

643,084 |

20,000 |

7,928 |

12,072 |

| 39 |

631,013 |

20,000 |

7,780 |

12,220 |

| 40 |

618,792 |

20,000 |

7,629 |

12,371 |

| 41 |

606,421 |

20,000 |

7,476 |

12,524 |

| 42 |

593,898 |

20,000 |

7,322 |

12,678 |

| 43 |

581,220 |

20,000 |

7,166 |

12,834 |

| 44 |

568,385 |

20,000 |

7,007 |

12,993 |

| 45 |

555,393 |

20,000 |

6,847 |

13,153 |

| 46 |

542,240 |

20,000 |

6,685 |

13,315 |

| 47 |

528,925 |

20,000 |

6,521 |

13,479 |

| 48 |

515,446 |

20,000 |

6,355 |

13,645 |

| 49 |

501,801 |

20,000 |

6,187 |

13,813 |

| 50 |

487,988 |

20,000 |

6,016 |

13,984 |

|

474,004 |

20,000 |

5,844 |

14,156 |

|

459,848 |

20,000 |

5,669 |

14,331 |

|

445,517 |

20,000 |

5,493 |

14,507 |

|

431,010 |

20,000 |

5,314 |

14,686 |

|

416,324 |

20,000 |

5,133 |

14,867 |

|

401,457 |

20,000 |

4,949 |

15,051 |

|

386,406 |

20,000 |

4,764 |

15,236 |

|

371,170 |

20,000 |

4,576 |

15,424 |

|

355,746 |

20,000 |

4,386 |

15,614 |

|

340,132 |

20,000 |

4,193 |

15,807 |

|

324,325 |

20,000 |

3,999 |

16,001 |

|

308,324 |

20,000 |

3,801 |

16,199 |

|

292,125 |

20,000 |

3,602 |

16,398 |

|

275,727 |

20,000 |

3,399 |

16,601 |

|

259,126 |

20,000 |

3,195 |

16,805 |

|

242,321 |

20,000 |

2,988 |

17,012 |

|

225,308 |

20,000 |

2,778 |

17,222 |

|

208,086 |

20,000 |

2,565 |

17,435 |

|

190,651 |

20,000 |

2,350 |

17,650 |

|

173,002 |

20,000 |

2,133 |

17,867 |

|

155,135 |

20,000 |

1,913 |

18,087 |

|

137,047 |

20,000 |

1,690 |

18,310 |

|

118,737 |

20,000 |

1,464 |

18,536 |

|

100,201 |

20,000 |

1,235 |

18,765 |

|

81,436 |

20,000 |

1,004 |

18,996 |

|

62,440 |

20,000 |

770 |

19,230 |

|

43,210 |

20,000 |

533 |

19,467 |

|

23,743 |

20,000 |

293 |

19,707 |

|

4,036 |

4,086 |

50 |

4,036 |

■分割払い(36回払い)

・36回

・124万8,000円

※内訳は下記

| 回数 |

支払い残高 |

手数料 |

元金分 |

月々の返済金額 |

| 1 |

1,244,800円 |

10,000 |

27,000 |

37,000 |

| 2 |

1,210,195円 |

6,800 |

27,800 |

34,600 |

| 3 |

1,175,618円 |

6,800 |

27,800 |

34,600 |

| 4 |

1,141,041円 |

6,800 |

27,800 |

34,600 |

| 5 |

1,106,464円 |

6,800 |

27,800 |

34,600 |

| 6 |

1,071,887円 |

6,800 |

27,800 |

34,600 |

| 7 |

1,037,310円 |

6,800 |

27,800 |

34,600 |

| 8 |

1,002,733円 |

6,800 |

27,800 |

34,600 |

| 9 |

968,156円 |

6,800 |

27,800 |

34,600 |

| 10 |

933,579円 |

6,800 |

27,800 |

34,600 |

| 11 |

899,002円 |

6,800 |

27,800 |

34,600 |

| 12 |

864,425円 |

6,800 |

27,800 |

34,600 |

| 13 |

829,848円 |

6,800 |

27,800 |

34,600 |

| 14 |

795,271円 |

6,800 |

27,800 |

34,600 |

| 15 |

760,694円 |

6,800 |

27,800 |

34,600 |

| 16 |

726,117円 |

6,800 |

27,800 |

34,600 |

| 17 |

691,540円 |

6,800 |

27,800 |

34,600 |

| 18 |

656,963円 |

6,800 |

27,800 |

34,600 |

| 19 |

622,386円 |

6,800 |

27,800 |

34,600 |

| 20 |

587,809円 |

6,800 |

27,800 |

34,600 |

| 21 |

553,232円 |

6,800 |

27,800 |

34,600 |

| 22 |

518,655円 |

6,800 |

27,800 |

34,600 |

| 23 |

484,078円 |

6,800 |

27,800 |

34,600 |

| 24 |

449,501円 |

6,800 |

27,800 |

34,600 |

| 25 |

414,924円 |

6,800 |

27,800 |

34,600 |

| 26 |

380,347円 |

6,800 |

27,800 |

34,600 |

| 27 |

345,770円 |

6,800 |

27,800 |

34,600 |

| 28 |

311,193円 |

6,800 |

27,800 |

34,600 |

| 29 |

276,616円 |

6,800 |

27,800 |

34,600 |

| 30 |

242,039円 |

6,800 |

27,800 |

34,600 |

| 31 |

207,462円 |

6,800 |

27,800 |

34,600 |

| 32 |

172,885円 |

6,800 |

27,800 |

34,600 |

| 33 |

138,308円 |

6,800 |

27,800 |

34,600 |

| 34 |

103,731円 |

6,800 |

27,800 |

34,600 |

| 35 |

69,154円 |

6,800 |

27,800 |

34,600 |

| 36 |

34,577円 |

6,800 |

27,800 |

34,600 |

※金額はあくまで目安です。実際の返済とは異なる可能性があります。

2つを比べると、リボ払いは返済期間・利息(手数料)総額ともに倍以上も多くなっています。気軽に利用できるからと無計画にリボ払いを利用していると、気づかないうちに「やばい状態」に陥っているかもしれません。

利用残高を把握せず、完済までのスケジュールを決めずにリボ払いを利用しているなら、いますぐ利用残高を確認することをおすすめします。

なお、リボ払いの危険性については、下記の関連記事でも詳しく解説しています。

4.多重債務に陥っている

2社以上からローンを借りている「多重債務」の状態も危険です。多重債務だと、次のようなデメリットが生じます。

- 1社だけより借り過ぎになりやすい

- トータルの利息が増える

- 返済日や返済額が別々で管理しにくい

まず、借入先が複数ある場合、それぞれに利用可能額が設定される点が問題です。困ったときに借金に頼る癖がついてしまい、歯止めが付きにくくなってしまいます。

また、貸付額が少ないほど上限金利は高くなるため、分散して借りることでトータルの利息が高くなります。

| 貸付金額 |

上限金利 |

| 10万未満 |

年20.0% |

| 10万円~100万円未満 |

年18.0% |

| 100万円以上 |

年15.0% |

100万円を借りる場合、1社から借りれば金利は最大でも15.0%ですが、50万を2社から借りた場合の上限利息は18.0%になります。そのため、借金の金額は同じでも、複数の会社から借りていると金利の負担が増えてしまいます。

また、複数社の借金を抱えることで、返済管理が複雑になる問題もあります。いつまでにいくら必要なのかわからなくなり、うっかり滞納して遅延損害金が発生する可能性がある点に注意が必要です。

5.税金や公共料金を借金で支払っている

税金や公共料金は、生活に必須の支払いです。これらは本来、自分の収入から支払うべきものであり、借金でまかなっている状態は健全な経済状況といえません。

借金しないと税金や公共料金を払えない場合、急いで生活を立て直す必要があります。まずは役所に出向き、税金の分納や生活保護について相談しましょう。

一定の条件を満たせば、通常の借金より有利な条件で借り入れられる公的融資制度もあります。こうした制度を活用することで、高額な利息負担を避けつつ生活再建が可能です。

| 公的融資制度(クリックで公式サイトにジャンプ) |

内容 |

| 生活福祉資金貸付制度 |

一定の所得条件などを充たす場合に、総合支援資金として一時的な援助、また、福祉資金・教育支援資金などの貸付を受けられる。 |

| 生活福祉資金 |

低所得者・高齢者・障害者を対象に、生活費や就業・教育資金、介護サービス費用などの貸付を受けられる。 |

| 教育一般貸付 |

入学金や教材費用など、子どもの教育費のために必要なお金を借りられる。年収要件が緩やかなので、広く一般にも利用しやすい制度。 |

| 母子父子寡婦福祉資金貸付 |

ひとり親世帯の経済支援のために、生活資金や修学資金などの貸付けを受けられる。 |

| 求職者支援資金融資制度 |

失業中・求職中などで生活資金が不足している人のために、訓練制度や給付金制度が用意されている。 |

役所では、個々の状況に応じて適切な制度・管轄機関をアドバイスしてもらえます。1人で悩まず、積極的に相談してみましょう。

役所で受けられる借金相談については、以下の記事でも解説しています。ぜひ参考にしてください。

6.長期にわたって完済できない状態が続いている

1つの借金を延々と返済しているケースや、返済と借金を繰り返しているケースも、やばいといえる状態です。

延々と返済しているケースは、前述した「返済の大半を利息が占めている状態」か、もともとの借入額が収入に対して大きすぎると考えられます。また、1つ完済しても次の借金を繰り返しているケースは、借金依存症になってしまっている可能性があります。

いずれにせよ、借金が常にある状態では感覚が麻痺してしまうため、「気づけば到底返済できない金額まで借金が膨れ上がっていた」という事態に陥りかねません。

債務整理で今ある借金を精算するとともに、借金依存症の疑いがある場合はカウンセリングで精神的なケアを受けることもおすすめします。

7.返済のために借入を繰り返している

「手元に現金がないため返済できない」「返済のためのお金をどうしてもほかの出費に充てる必要がある」といった理由で借入してしまうことも、習慣化しているなら「やばい」状態です。

この状態はいわゆる「自転車操業状態」です。借金が一向に減らないため、危険な状態にあるといえます。

借金の怖さの1つには、「借金癖がついてしまう」ことが挙げられます。借金を抱える前は「すぐに返さないと」と感じていたはずが、借金をしている状態に慣れてしまい、「足りなくても借りればいいや」と追加で借入をしてしまうようになるケースは少なくありません。

いずれは返せないほどの借金を抱えてしまう危険性があるため、返済のために借入を繰り返しているなら、すぐにでも追加借入をしないための対策を講じるべきです。

比較的簡単にできる対策として、「ローンやキャッシングの利用限度額の引き下げ」が挙げられます。利用限度額を引き下げることで、借りたくても借りられない状況を作り出せます。

利用限度額の引き下げは、利用している金融機関に申請すれば行えますが、細かい手続きは金融機関によって異なる可能性があるため、まずは問い合わせてみましょう。追加の借入を防ぎたい場合は、ぜひ検討してみてください。

8.学生であるにもかかわらず借金をしている

学生で借金がある状況は「やばい」といえるでしょう。

学生は、社会人と比べて収入が少ないか、あるいはまったくないケースが大半です。にもかかわらず借金をしてしまう人は、借金の危険性自体を正確に判断できていない可能性があります。

奨学金を計画的に借りているケースは別として、交際費やサークル費用のために学生ローンを利用しているような場合は、「やばい状態」であることを自覚すべきでしょう。

自分で返済しようと思っても学生は働ける時間が限られます。また、親の扶養に入っているなら扶養控除の関係から100万円程度しか稼げません。

学生が借金を返せなくなったとき、最初にするべきことは親への相談です。「叱られたくない」「迷惑をかけたくない」と思うかもしれませんが、状況が悪化してから相談するより、早めに打ち明けたほうが自分も親もダメージが少なく済むでしょう。

学生が借金をすることのやばさについては、以下の記事で詳しく解説しています。ぜひ参考にしてください。

借金の放置は「借金地獄」の始まり!放置のリスク5つ

危険な借金の特徴について解説しましたが、借金が許容ラインを越えると具体的に何がやばいのでしょうか?

借金が許容ラインを越えた場合に起こり得る、5つのリスクを紹介します。

- 毎月の返済額が高額になる

- 取り立てが厳しくなる

- ブラックリスト入りする

- 残債の一括返済を求められる

- 強制的に差し押さえられる

それぞれ解説します。

毎月の返済額が高額になる

毎月の返済額は、借金の総額が増えれば増えるほど、高額になっていくことが通常です。そのため、借金が許容ラインを越えた場合、返済ができないほど毎月の返済額が高額になるおそれがあります。

毎月の返済額が高額すぎて返済できなくなった場合、返済額を下げることができなければ、借金を滞納することになってしまいます。

取り立てが厳しくなる

返済期日から数日が経過すると、金融機関から電話やメールで連絡が来ます。連絡が来るのは通常、本人の携帯電話のみで、その内容は滞納状況の共有や返済可能日の確認など、事務的な連絡である場合がほとんどです。

金融機関からの電話やメールを無視してしまうと、次に郵便で督促状が送られてきます。督促状は、最初「入金をお忘れではありませんか?」と優しく返済を促す内容から始まり、2通目、3通目と回数が増えるごとに文面が厳しくなっていくことが一般的です。

督促状も無視し続けていると、今度は自宅の固定電話や実家、勤務先にも督促の連絡が来る可能性があります。利用者以外が電話口に出た際、金融機関が社名や借金について口にすることはありませんが、何度も身元や要件が曖昧な電話がかかって来たら、家族や同僚から怪しまれるでしょう。

電話やメール、郵便での督促をすべて無視し続けると、金融機関の担当者が自宅を訪問することがあります。担当者が訪問した際、同居している家族が対応した場合は、家族に借金の事実を知られてしまうおそれがあるため注意が必要です。

ブラックリスト入りする

滞納期間が2ヶ月を超えると、滞納の事実が信用情報に事故情報として登録されます。いわゆる「ブラックリスト入り」の状態です。

ブラックリストに掲載されてしまうと、以下のようにさまざまな影響が生じます。

- 新規借入やキャッシングの利用、ローンを組むことができなくなるおそれがある

- クレジットカードの新規発行やすでにあるカードの使用ができなくなるおそれがある

- スマホや携帯電話の分割払いができなくなるおそれがある

- 奨学金などの保証人になれなくなるおそれがある

- 賃貸物件の審査に通らない場合がある

事故情報は一生残るわけではなく、例えば「借金完済後5年」や「自己破産から7年」というように、一定期間が経過したあと削除されます。

ただし、借金を返済できないまま放置してしまうと、いつまでも滞納が解消されず事故情報が残ってしまうため注意してください。

信用情報の開示方法やブラックリストの消し方については、以下の記事で解説しています。ぜひ参考にしてください。

残債の一括返済を求められる

滞納期間が2〜3ヶ月に及ぶと、金融機関から「内容証明郵便」で一括請求の通知が届くこともあります。一括請求の対象は滞納分の元金や利息、遅延損害金だけでなく、借金残高の全額であることが一般的です。

これは、一括請求の通知が届く時点で、利用者が期限の利益を喪失していることが原因です。

【期限の利益とは】

利用者が持つ借金を分割で返済する権利のこと。期限の利益を喪失すると、金融機関は利用者に対して借金全額を一括請求できるようになる。

多くの場合、借入時に記入する契約書には、期限の利益を喪失する条件として「分割払いの返済が遅れてしまったとき」などの内容が定められています。つまり、期限の利益を喪失することで分割払いの権利は失われ、一括返済しか認められなくなるということです。

一括請求が来たときの対処法については、下記の記事で解説しています。ぜひ参考にしてください。

給料や財産を強制的に差し押さえられる

一括請求の通知や督促状が届いても支払わなかった場合に送られてくる「催告書」を無視すると、金融機関から裁判を起こされ裁判所から通知が届くことがあります。

裁判所から届く通知は、主に「支払督促」と「訴状」の2種類です。どちらも放置してしまうと金融機関に有利な形で判決が下り、金融機関は利用者の財産を差し押さえる権利を得ます。

差し押さえられる財産には、以下のようなものがあります。

- 給料

- 銀行口座

- 生命保険の解約返戻金

- 不動産(自宅を含む)

- 車

優先的に差し押さえられるのは、給料と銀行口座の預貯金です。とくに給料は、一度差し押さえると手取り額の1/4※を毎月回収できるため、多くの金融機関が最優先で差し押さえようとします。

※手取り額が44万円を超える場合は、33万円を超えた金額すべてが差押えの対象

給料が差し押さえられると、裁判所から勤務先に「債権差押命令」が送達されます。債権差押命令には「誰がどこからいくら借金しているのか」が記載されており、勤務先に借金の事実を知られるのはもちろん、迷惑をかけることにもなります。

借金滞納による給料の差し押さえについては以下の記事で解説しているため、ぜひ参考にしてください。

やばい借金から早く抜け出すための対処法

やばい借金から抜け出すには、具体的にどうすればいいのでしょうか。

ここでは、5つの対処法を紹介します。

- 自分が「やばい借金を抱えている」ことを自覚する

- 「やばい」のかわからなければ返済シミュレーションをする

- 出費を見直し、新たな借金をしないようにする

- 現在抱えている借金を早く完済するようにする

- 自力で返済できないときは「債務整理」を検討する

自分が「やばい借金を抱えている」ことを自覚する

まず、自分が「やばい借金を抱えている」ことを自覚しましょう。自分の状況がやばいことを自覚しない限り、借金からの脱出は難しいためです。

ただし借金が当たり前になっている場合、前述した「やばい借金の判断基準」にあてはまっていてもそのやばさに気づけず、自覚がなかなかできない可能性があります。

やばいのかどうかわからない場合は、「収入の1/3を超えていないか」「債務整理した人の平均借金額(300〜500万円)に近い借金を抱えていないか」など、目安をもとに判断してみましょう。それでもピンとこなければ、このあと紹介する「返済シミュレーション」を試してみるとよいでしょう。

「自分は大丈夫だろう」と考えず、まずは自分の状況を自覚することが、やばい借金から抜け出すための第一歩です。

「やばい」のかわからなければ返済シミュレーションをする

自分の借金が「やばい」状態なのかどうかがわからないときは、返済シミュレーションを行い「自力で返済できるかどうか」を見てみましょう。自分で返済できそうにないと感じたら、「やばい借金」である可能性が高いです。

返済シミュレーションは、以下の手順で行います。

- 自分がどこからいくら借金しているかを把握する

- 自分の収支を把握し、削れる固定費があれば削る

- 毎月いくら返済できるかを計算する

- 「返済シミュレーター」を用いてシミュレーションする

まずは、自分がどこからいくら借りていて、トータルでいくら借金があるのかを把握することが重要です。

そして自分の収支をきちんと把握し、スマートフォンを大手キャリアから格安のものに換える、サブスクリプションを解約するなど、削れる固定費は削りましょう。そのうえで、「毎月いくらまでであれば返済に充てられるか」を計算します。

1つ例を見てみましょう。

・毎月の収入:25万円

・毎月の支出:20万円

上記のケースであれば、5万円までであれば借金の返済に充てられます。

返済可能な金額がわかったら、「返済シミュレーター」を用いて毎月の支払額や完済までにかかる期間などを実際にシミュレーションします。返済シミュレーターは金融庁をはじめ、各クレジットカード会社や消費者金融などのホームページに設置されているため、利用してみましょう。

例えば、以下の内容で借金しているとします。

・借入金額:100万円

・年利:15%

▼毎月3万円ずつ返済する場合

| 完済にかかる期間 |

3年8ヶ月(44回) |

| 返済金額(累計) |

130万1,674円 |

| 利息(累計) |

30万1,674円 |

▼毎月4万円ずつ返済する場合

| 完済にかかる期間 |

2年7ヶ月(31回) |

| 返済金額(累計) |

120万6,514円 |

| 利息(累計) |

20万6,514円 |

▼毎月5万円ずつ返済する場合

| 完済にかかる期間 |

2年(24回) |

| 返済金額(累計) |

115万7,936円 |

| 利息(累計) |

15万7,936円 |

あとは計画のとおり返済をしていきます。

ただし、毎月の返済額は自分で勝手に決められないため、借入先に相談する必要があります。その結果、認められない場合もある点に注意しましょう。

自力での返済が難しい場合や、そもそも収入を支出が上回っているようなケースは「債務整理」を検討する必要があるでしょう。

出費を見直し、新たな借金をしないようにする

借金が減らない、むしろ増え続けているという場合は、新たな借金をしないようにしましょう。

借金に依存していると、借金を収入のように考えてしまう傾向がありますが、そもそも健全な家計は借金に頼らず管理されているものです。

そのため、やばい借金から抜け出すには、借金ありきの生活を変える必要があります。出費を見直し、収入の範囲内でやり繰りができないか考えてみましょう。

給与が減って生活費の捻出が苦しいなら、保障や公的支援も検討してみてください。

なお、失業で借金を払えないときに活用できる公的支援や借金問題を相談できる窓口については、以下の記事で解説しています。

現在抱えている借金を早く完済するようにする

借金の利息は借りている日数に応じて加算されていくため、長く借りているとそれだけ負担も増えます。「約定返済額」よりも多く返せそうであれば、前倒しで追加返済をしていきましょう。

【約定返済額とは】

毎月必ず返済する必要がある最低金額のこと。借入金額が多ければ、その分高額になる。

複数の会社から借入をしているなら、1社にまとめてしまうのも1つの手段です。

利用可能額に余裕があれば、別の会社の残高をそれで完済するのがおすすめです。限度額に余裕がないときは、「おまとめローン」の申込を検討しましょう。安い金利で借りられるうえ、スムーズに残高を減らせます。

ワンポイント解説

おまとめローンとは、一社でまとまったお金を借り、他の金融機関の残高を全て返済するローンのことです。

金利が低くなる、返済が月一回で済む、管理がしやすくなるなどのメリットがありますが、審査が必要ですので必ず契約できるわけではありません。

おまとめローンについて詳しく知りたい場合は、こちらの記事がおすすめです。ぜひ参考にしてください。

自力で返済できないときは「債務整理」を検討する

色々試しても借金が減らない場合や、返済が負担になっているときは債務整理を検討することをおすすめします。

債務整理をすると一時的に新たな借金ができなくなりますが、借金の減額効果が期待でき、生活を立て直せます。

ただ、実際に債務整理が必要かどうか、どの債務整理方法が向いているのかについては収入の状況などによっても異なるため、借金の金額だけでは判断できません。弁護士や司法書士の無料相談、もしくは自治体などの借金相談、法テラスの相談制度を利用し、専門家にアドバイスをしてもらいましょう。

ここでは、債務整理のデメリットについてや、債務整理を行うべきタイミングについて解説します。

- すでに滞納しているならデメリットは考えなくていい

- 「減額可能額>費用」なら、債務整理を行うべき

すでに滞納しているならデメリットは考えなくていい

もしすでに借金の返済が滞っているなら、債務整理のデメリットである「信用情報にキズがつく(ブラックリスト入りする)」という点について考慮する必要はありません。

なぜなら滞納を2ヶ月程度続けると、債務整理をしなくてもブラックリスト入りするためです。また、滞納が続くほど遅延損害金が膨らみ、残債の一括請求や給料・財産の差し押さえに発展するおそれもあるため、これらを回避するためには債務整理を行った方が合理的と考えられます。

とはいえ、債務整理の種類によっては、さらに大きなデメリットを受けることがあるため、慎重に検討する必要があります。

例えば債務整理の1つである「自己破産」は、持ち家や車などの財産を失うリスクや、職業によっては一定期間その仕事に就けない「資格制限」を受けるため、資格制限などのデメリットがない「任意整理」を選択したほうがよいケースもあるでしょう。

専門家に相談するだけでも気持ちが軽くなり、状況が良い方向に向かう可能性があります。「返済していく自信がない」「利息負担が大きすぎるため借金を減らしたい」と考えている場合は、一度相談してみるのをおすすめします。

なお、債務整理のデメリットについては、以下の記事で解説しています。ぜひ参考にしてください。

「減額可能額>費用」なら債務整理を行うべき

債務整理すべきかどうかわからないなら、「借金額とコストを比較する」という方法もあります。つまり、債務整理で減らせる借金額が、債務整理にかかる費用を上回ったときに「債務整理すべき」とする考え方です。

債務整理の費用は、手続きの内容や依頼する弁護士によって異なりますが、大まかな相場は以下のとおりです。

| 債務整理の種類 |

費用相場 |

| 任意整理 |

5万〜10万円×債権者数 |

| 個人再生 |

35万〜80万円程度 |

| 自己破産 |

30万〜100万円程度 |

債務整理で減免できる借金額が上記の相場を上回れば、「債務整理をしてもよい」と判断できます。減免可能な金額の計算や具体的な費用については、弁護士などに直接相談しましょう。

債務整理の費用については、関連記事でも詳しく解説しています。ぜひ参考にしてください。

【初回無料相談】債務整理専門の当サイトおすすめ弁護士はこちら!

債務整理は弁護士や司法書士、法テラスに相談しよう

債務整理は、弁護士や司法書士に相談するのがおすすめです。債務整理に強い弁護士・司法書士なら、知識や経験をもとに最善策を提案してもらえるでしょう。

正式に債務整理をすると決まっていなくても、専門家の意見を聞いたり無料相談を利用したりすることで借金問題解決への糸口が見つかる可能性があります。

ただし、専門家に依頼するとなると当然費用がかかります。分割払いでも支払えそうにないときは、「法テラス」を利用するとよいでしょう。

ここでは、債務整理の際の相談先について解説します。

債務整理に強い弁護士・司法書士を探す

おすすめは、債務整理に強い弁護士や司法書士に相談・依頼することです。

債務整理に精通している弁護士・司法書士であれば、借入先との交渉のポイントを熟知しています。また、「どの債務整理を行うべきか」も的確に判断できると考えられるため、スムーズな問題解決が期待できるでしょう。

弁護士・司法書士のどちらを選べばよいかわからない場合は、借金の金額が1つの目安になります。

弁護士は、借金額にかかわらず借入先との交渉や訴訟への対応が可能です。また、自己破産や個人再生の際には代理人業務も行えます。

一方司法書士は、弁護士に依頼するよりも費用を抑えられる傾向にありますが、借入先1社につき債権額が140万円を超えると交渉・訴訟への対応ができません。

自己破産や個人再生についても、書類作成はできても代理人業務までは行えないため、1社につき140万円を超える借金がある場合や自己破産や個人再生を検討しているときは、はじめから弁護士に相談したほうがよいかもしれません。

無料相談を受けても、「そのままその事務所に依頼しなければならない」というわけではなく、相談時の印象で依頼すべきかどうかを決められます。そのため、複数の事務所で相談をし、最終的に1カ所に絞るのもよいでしょう。

当サイトおすすめの弁護士事務所は、以下のリンクから検索できます。ぜひ利用してみてください。

→【相談無料】借金問題の解決に力を入れる弁護士はこちら!

費用が捻出できないなら「法テラス」を利用する

弁護士・司法書士への費用が捻出できないなら、「法テラス」を利用するという選択肢があります。

【法テラスとは】

法的トラブルを解決するために設立された国の機関。経済的な困窮によって弁護士や司法書士に依頼できない人でも、法テラスを通すことで無料相談を受けたり、費用を立て替えてもらえたりできる。

債務整理メインで活動している事務所の多くは、無料相談や分割払いに対応してくれます。

しかし、それでも依頼するとなれば毎月数万円の支払いが発生するため、「分割払いでも支払えない」というケースもあるでしょう。

法テラスは、そのようなときに頼れる機関です。弁護士・司法書士費用の立替制度を利用するには、以下の条件を満たし審査を通過する必要がありますが、審査に通れば無利息で利用でき、生活保護受給中であれば返済の猶予・免除なども受けられます。

- 収入や資産が一定基準以下

- 勝訴の見込みがある

- 「民事法律扶助」の趣旨に適している

「民事法律扶助」とは、経済的な事情で弁護士・司法書士を依頼できない人のために無料相談や費用立替を行う「法テラス」の目的そのもののことをいいます。例えば報復や権利濫用的な訴訟など、法テラスの趣旨に反する目的での利用はできません。

法テラスの審査基準については、以下の記事で詳しく解説しています。ぜひ参考にしてください。

参照:弁護士・司法書士費用等の立替制度のご利用の流れ|法テラス

みんなの借金はいくら?借金がある人の割合と平均額

「実際のところ、みんなはいくらくらい借金があるの?」

「借金してる人ってどれくらいいるの?」

いくら借金があるとやばいのかが気になっている場合、上記のように「自分以外の人の借金事情も気になる」という人もいるでしょう。

ここでは、金融広報中央委員会が行った「家計の金融行動に関する世論調査」の結果をもとに、借金がある日本人の割合や借金の平均額を見てみましょう。

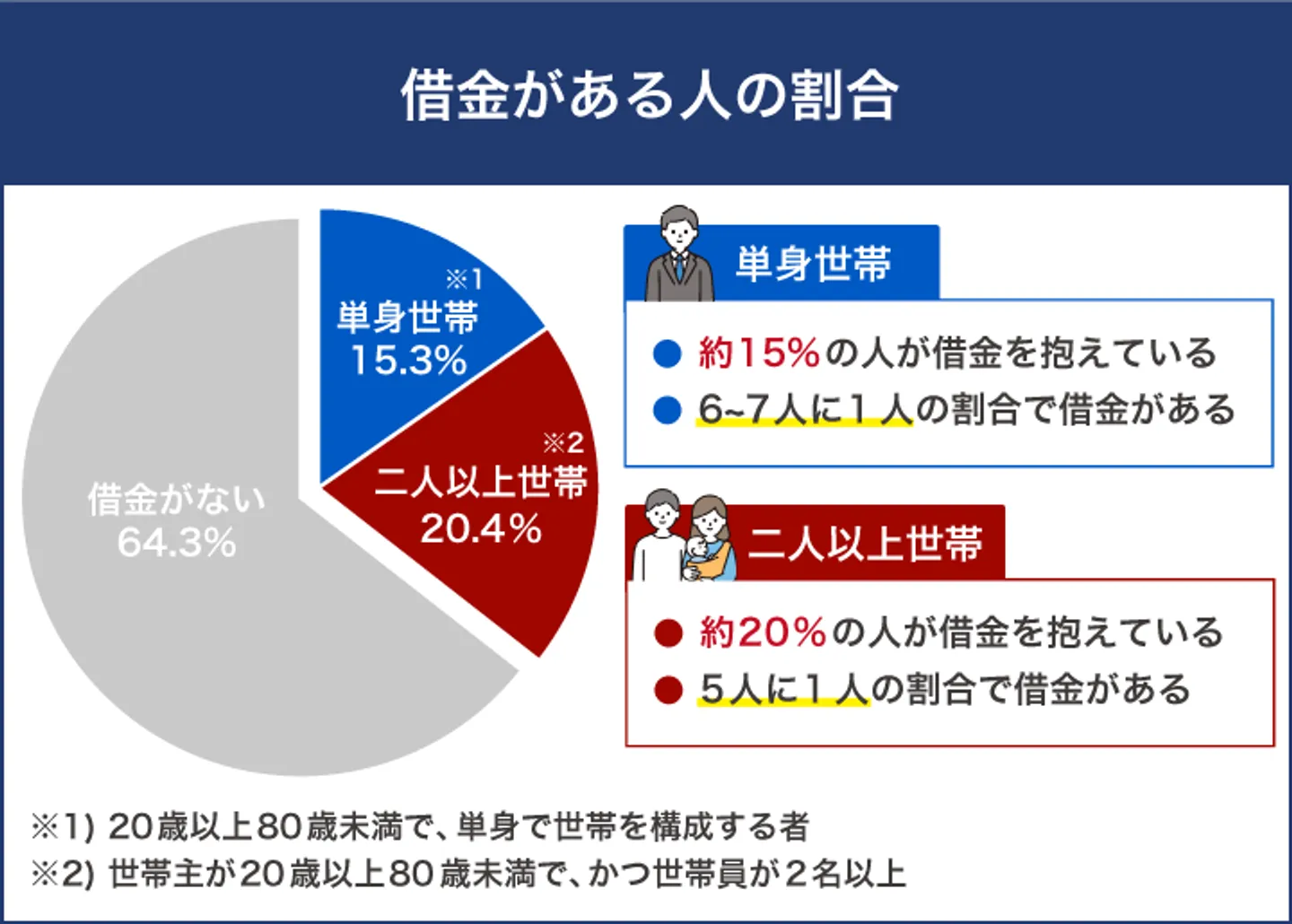

- 借金がある人の割合は単身世帯で8〜9人に1人、2人以上世帯で5人に1人

- 1世帯あたりの平均借金額は単身世帯で346万円、2人以上世帯で1,496万円

- 年齢別の借金額は30〜40代がもっとも多く、おおむね250〜600万円の範囲になっている

借金がある人の割合

2023年6月23日(金)〜7月5日(水)に行われた調査では、全国で2,500の単身世帯(※1)と5,000の2人以上世帯(※2)を対象に、借金がある人の割合を調べました。その結果は以下のとおりです。

| 単身世帯(※1) |

12.6% |

| 二人以上世帯(※2) |

19.4% |

(※1)20歳以上80歳未満で、単身で世帯を構成する者

(※2)世帯主が20歳以上80歳未満で、かつ世帯員が2名以上

調査結果から、借金がある人の割合は「単身世帯で約13%」「2人以上世帯で約19%」程度であることがわかりました。単身世帯では8〜9人に1人、2人以上世帯では5人に1人に借金があるといえます。

参照:家計の金融行動に関する世論調査[単身世帯調査]令和5年調査結果 調査結果の一括ファイル|知るぽると

参照:家計の金融行動に関する世論調査[二人以上世帯調査] 令和5年調査結果 調査結果の一括ファイル|知るぽると

1世帯あたりの平均借金額

2023年6月23日(金)〜7月5日(水)に行われた同調査では、借金がある世帯の平均借金額についても調べています。その結果は以下の通りです。

- 単身世帯の平均借金額…346万円

- 二人以上世帯の平均借金額…1,496万円

調査結果から、借金の平均額は単身世帯でも300万円以上であり、2人以上世帯になると1,500万円近くになることがわかりました。

このように、高額の借金を抱えている人は意外にも多く存在しており、借金問題は私たちにとって身近な悩みであることがわかります。

参照:家計の金融行動に関する世論調査[単身世帯調査] 時系列データ|知るぽると

参照:家計の金融行動に関する世論調査[二人以上世帯調査] 時系列データ|知るぽると

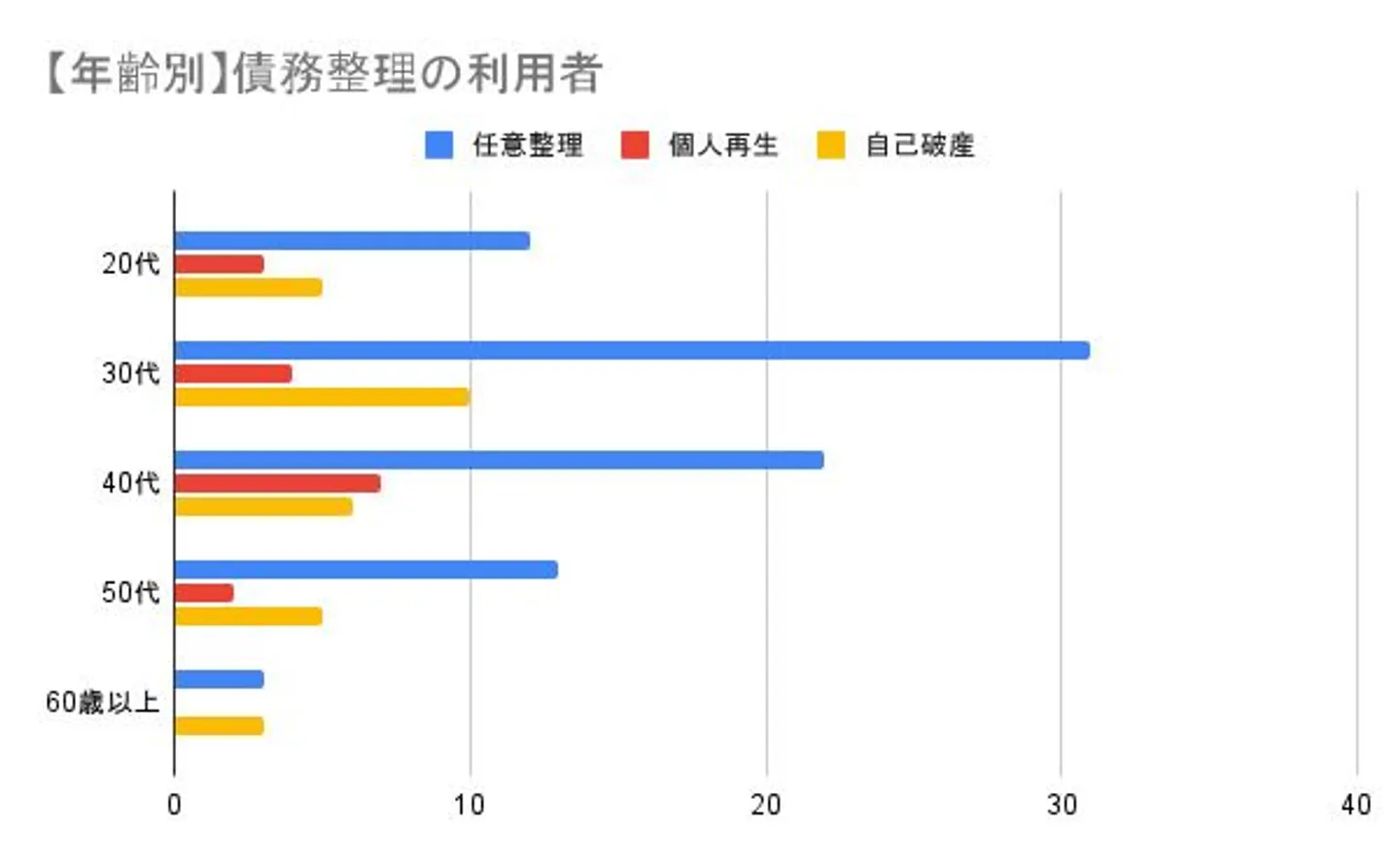

年齢別の借金額|独自アンケート調査

ここからは、当サイトの独自アンケートをもとにした年齢別の借金データを見ていきます。

※2023年12月のインターネットアンケートをもとに作成。調査人数…任意整理:81人、個人再生:16人、自己破産:30人

まず、債務整理をした人を年代別に分けると、いずれも30〜40代がボリュームゾーンとなっています。働き盛りで自身の返済能力を高く見積もってしまうことや、何かと出費がかさみやすいことが原因と考えられます。

【年齢別】債務整理の利用者

|

20代 |

30代 |

40代 |

50代 |

60歳以上 |

| 任意整理 |

12人 |

31人 |

22人 |

13人 |

3人 |

| 個人再生 |

3人 |

4人 |

7人 |

2人 |

0人 |

| 自己破産 |

5人 |

10人 |

6人 |

5人 |

3人 |

| 債務整理全体 |

20人 |

45人 |

35人 |

20人 |

6人 |

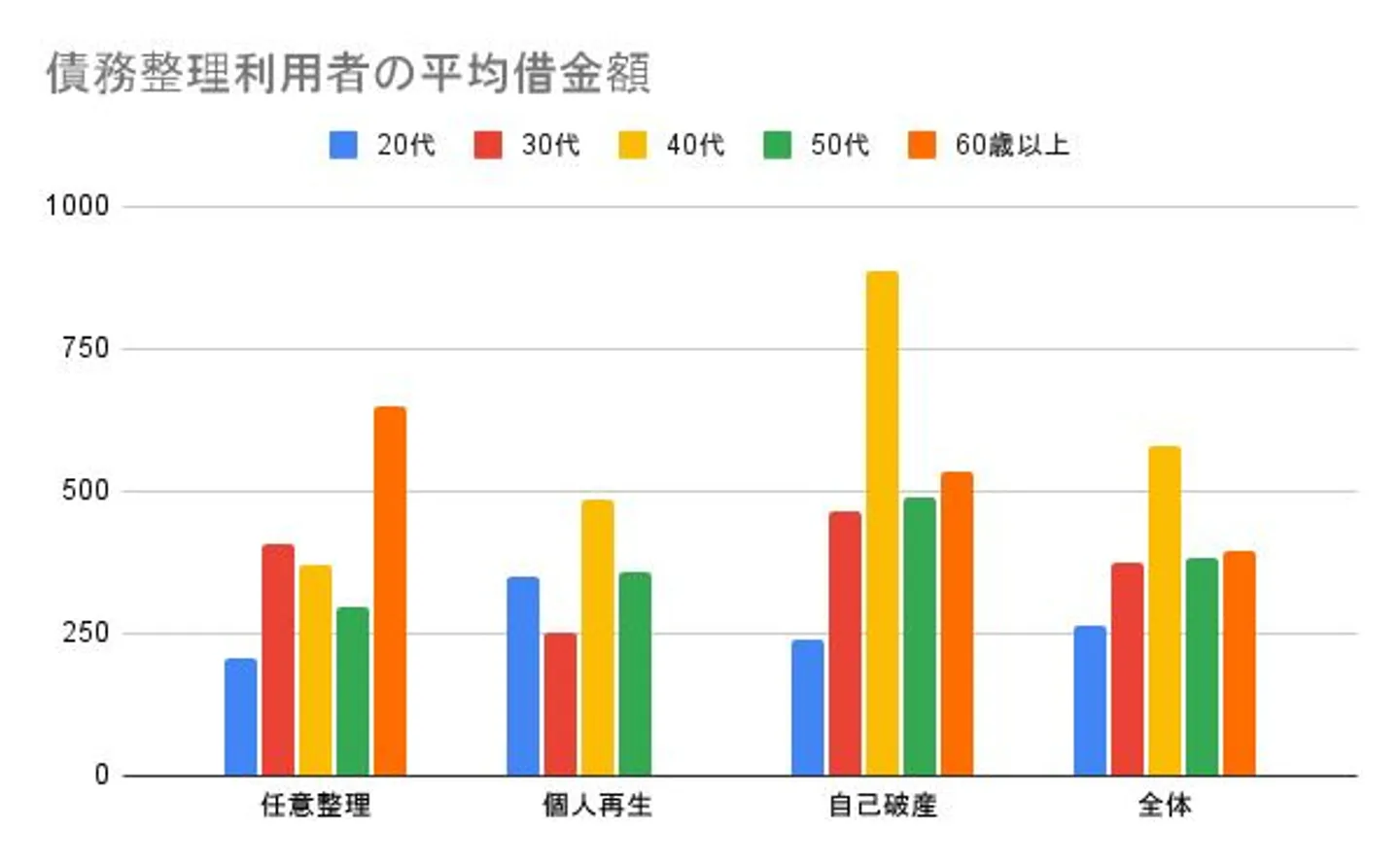

また、債務整理時の平均借金額を年代別にまとめると、おおむね250万〜600万円の範囲となっています。同程度の借金を抱えている場合は、債務整理を検討しても良いかもしれません。

債務整理利用者の平均借金額

|

20代 |

30代 |

40代 |

50代 |

60歳以上 |

| 任意整理 |

208万円 |

407万円 |

371万円 |

297万円 |

650万円 |

| 個人再生 |

350万円 |

253万円 |

486万円 |

360万円 |

(データなし) |

| 自己破産 |

240万円 |

464万円 |

887万円 |

490万円 |

533万円 |

| 債務整理全体 |

266万円 |

375万円 |

581万円 |

382万円 |

394万円 |

借金が原因でやばい状況に陥った人の体験談

ここでは、当サイトが独自に取ったアンケートから、借金が原因でやばい状況に陥った人の体験談を紹介していきます。

※調査方法…インターネットアンケート

※調査期間…2024年4月

【体験談1】趣味代や生活費のためにカードローンを利用し、多重債務に陥ったケース

まずは、趣味代や生活費が足りなかったことでカードローンを利用したAさんの体験談です。

【Aさんのデータ】

・20代(男性)

・年収300万円(契約社員)

・支払い残高(調査時点):100万円程度

・月々の返済額:5万円程度

・用途:趣味代・生活費

・返済している会社数:3社

はじめて借入した金額は5万円程度で「来月には返そう」と考えていたようですが、ちょっとだけちょっとだけを繰り返し、最終的には総量規制に抵触するほどの借金を抱えてしまったようです。

そこでようやく「借金150万円はやばい」と気づいたものの、すでに多重債務に陥っており月々わずかな額しか返済できず、一時期は「もうどうしようもない」と感じていたとのこと。

しかし、「借金を安易かつどこか他人事に感じていたけど、悲観的になって現実から目を背けても仕方ない」と考えてから、現在は追加借入をすることなく徐々に完済に近づいているそうです。

なお、「借金を本気で返す覚悟を決めてから改善傾向に向かった」とのコメントもいただいています。自力で借金問題を解決するのは難しいかもしれませんが、Aさんのように気持ち1つで借金完済が近づくケースもあります。

借金が原因で「やばい」と感じている場合、まずはどうやったら完済できるのかを考えることから始めてみるとよいでしょう。

解決策がわからなければ、早急に弁護士などへ相談することも検討してみてください。借金問題を解決するためのアドバイスをもらえるうえに、親身になって相談に乗ってもらえます。

【体験談2】酒やギャンブルにはまって借金を繰り返し、任意整理したケース

続いては、酒・ギャンブル・女遊びにはまり、貯金を使い果たしたあげく借金を繰り返すようになってしまったBさんの体験談です。

【Bさんのデータ】

・30代(男性)

・職業:会社員

・借金の総額:350万円

・月々の返済額(任意整理前):10万円

・月々の返済額(任意整理後):4万円

・用途:酒・ギャンブル・女遊び

・債務数:2社

もともとは質素な生活をしていたようですが、知人から夜の店に誘われたのをきっかけにタガが外れ、お金がかかる遊びにのめり込んでしまったといいます。毎月の給料や貯金もすべて遊びに注ぎ込み、さらに借金にまで手を出した結果、借金は350万円まで膨れ上がってしまいました。

給料が入っては返済、手持ちがなくなっては借金しての繰り返し。なんとか返済を続けるも、膨れ上がった利息により、「月10万円返済しても元本は4万円程度しか減らない」という終わりの見えない借金生活に常に絶望を感じていたとのことです。

そのような生活を変えたのは、実家から入った「父親が危篤」との知らせでした。

すぐに駆けつけたくても、手元には帰省するための現金すらなく、クレジット枠もほとんど残っていない。母親に事情を打ち明けたところ、交通費を工面してくれ、泣きながら「しっかりしなさい」と諭されたことでようやく目が覚めたそうです。

Bさんはそこから任意整理を決意し、弁護士に相談しました。任意整理の手続きはもちろん、任意整理後の生活態度や改善すべきことまでアドバイスしてもらいながら、7年8ヶ月かけて完済しました。

Bさんは当時を振り返り、「親身になってサポートしてくれる人、機関が必ず存在しますので、自分1人で悩みを抱えずに相談したほうがいい」と語っています。

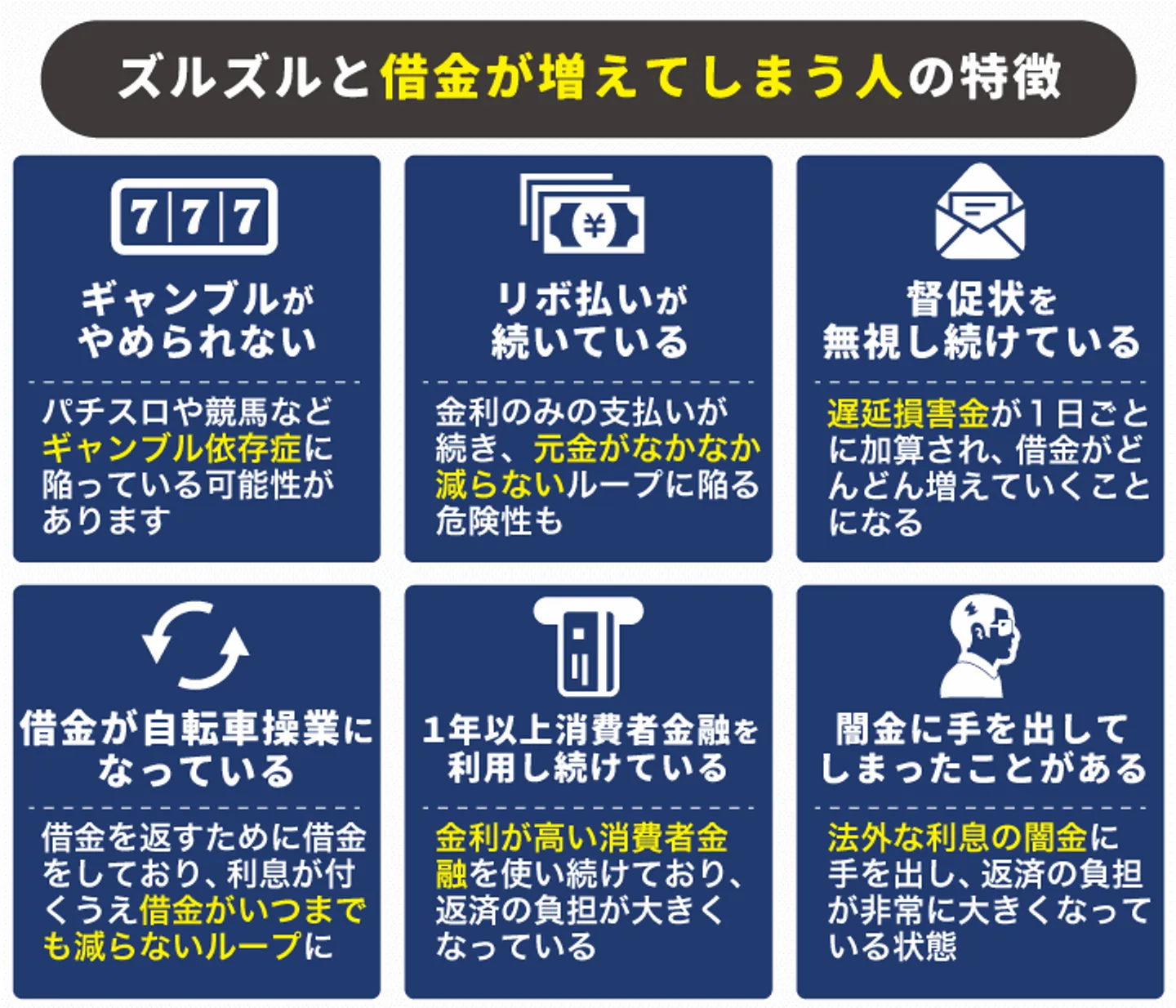

ズルズルと借金が増えてしまう人の特徴

「ズルズルと借金を増やすのは危険」ということは、本来なら誰でもわかっているはずです。にもかかわらず、借金が増えてしまうことには原因があります。

以下に当てはまる場合は借金が増えてしまう傾向があるため要注意です。

それぞれ解説します。

パチスロや競馬などのギャンブルがやめられない

パチスロや競馬などのギャンブルがやめられない人は、借金が増えてしまうリスクが高いです。

ギャンブルにのめりこんでいる人は、勝った時の快感がどうしても忘れられず、明らかにやめるべき場面でもついついお金をつぎ込んでしまったり、「勝った時に返せば大丈夫」と考え、安易に借金を重ねたりする傾向があるためです。

借金をしてまでパチンコや競馬に行ってしまう場合、ギャンブル依存症に陥っている可能性があり、非常に危険な状態です。

ギャンブル依存症はWHO(世界保健機関)が認定する病気の1つで、自覚しない限り治癒が難しいという特徴があります。放置しているとギャンブルによる借金が増え続け、取り返しがつかない事になるおそれがあります。

以下の記事を参考にし、借金を止める前にギャンブルから抜け出すための対策をとりましょう。

リボ払いが続いている

リボ払いが続いている人も要注意です。

リボ払いとは、利用残高にかかわらず毎月一定の金額を返済する支払方法です。ネットやSNSで「リボ払いはやばい」と言われているのを見たことがある人も多いのではないでしょうか。

実際にリボ払いが続くと、以下の理由で借金が増えていき「やばい借金」に陥る危険が高いです。

- 毎月の返済金額が一定のため残高が減りにくい

- 金利が残高全体にかかり続ける

「リボ払いをやめよう!」という明確な意思がないと、なかなかリボ払いはやめられません。近いうちに限度額が上限に達し、お金のやりくりに行きづまるおそれがあります。

リボ払いをやめたいときの解除方法については、以下の記事で解説しています。ぜひ参考にしてください。

督促状が溜まっているのに無視し続ける

督促状が溜まっているのに無視し続けるのも、借金が増える人に多い特徴です。「督促状を無視する」ということは、借金を軽く考えており、放置することの危険性をわかっていないと考えられるためです。

毎月の返済が遅れると、早ければ翌日に電話で確認の連絡が入ります。それでも入金の確認ができない、もしくは電話が繋がらない場合、自宅に督促状が届くようになります。

返済が遅れると通常の利息だけでなく、遅延損害金が1日ごとに加算されるようになります。「あとで支払うから大丈夫」と考えて放置していると、借金がどんどん増えていくことになるのです。

なお、督促状を放置すると、残高を一括請求されたり、財産の差し押さえを受けたりするおそれがあります。詳しいリスクについては以下の記事に詳しくまとめられています。ぜひ参考にしてください。

借金と返済を繰り返す「自転車操業」になっている

「自転車操業」の状態になっている人も、借金が増える一方であると予想されます。

借金における「自転車操業」とは、返済のために借金をし、それを繰り返すことです。滞納せずに借金を返せるため問題ないと思われがちですが、利息がつくことで残高はどんどん大きくなっていきます。

また、借りられる金額には限度があるため、いずれは借入ができなくなり家計が破綻します。借金を増やすことなく返済ができるよう、家庭の支出を見直す必要があるでしょう。

自転車操業を抜け出すための方法については、以下の記事で解説しています。ぜひ参考にしてください。

1年以上消費者金融から借金し続けている

消費者金融は審査・融資がスピーディであるため、急にまとまったお金が必要になった際には便利な存在です。

しかし銀行のローンに比べ、金利が高い傾向があります。

大手消費者金融の金利

| 会社名 |

年率 |

| SMBCモビット |

3.0%~18.0% |

| レイク |

4.5%~18.0% |

| プロミス |

4.5%~17.8% |

| アイフル |

3.0%~18.0% |

| アコム |

3.0%~18.0% |

大手銀行の金利

| 会社名 |

年率 |

| 楽天銀行カードローン |

1.9%~14.5% |

| 三井住友銀行カードローン |

1.5%~14.5% |

| 三菱UFJ銀行バンクイック |

1.8%~14.6% |

上表から、消費者金融の金利相場は18%程度、銀行カードローンの上限金利相場は年14%〜15%程度と考えられます。よって、銀行より消費者金融のほうが金利が高い傾向にあるといえるのです。

借りている期間が長いと、それだけ金利が加算され続けます。消費者金融で1年以上借りている場合は「おまとめローン」や借り換えを検討するなど、負担を減らすよう努めることをおすすめします。

利息を減らす方法については以下の記事で解説しているため、ぜひ参考にしてください。

闇金に手を出したことがある

借金が増え続けると、いずれどの会社からも借りられなくなるときが来るでしょう。そのような場合に闇金に手を出す人は極めて危険な状態であり、借金をしないと生きていけない状況になっているといえます。

闇金は法外な利息が特徴であり、返済の負担も通常の借入とは比べものにならないほど大きくなります。

「一度だけなら大丈夫」と思う人もいるかもしれませんが、一度でも利用すると押し貸しや勧誘などによって余計に借金から抜け出せなくなる可能性が高まるため、絶対に手を出してはいけません。

闇金の利用によるリスクに関しては、以下の記事で詳しくまとめています。ぜひ参考にしてください。

借金=悪いもの?うまく付き合っていく方法

ここまで、借金のやばさについて解説してきました。しかし借金とは、果たして完全に「悪」でしかないのでしょうか。

ここでは、借金とうまく付き合っていく方法について解説します。

- 「良い借金」か「悪い借金」かを理解する

- シミュレーションしたうえで必要なときだけ利用する

それぞれ解説します。

「良い借金」か「悪い借金」かを理解する

借金は、「良い借金」か「悪い借金」かを理解して利用することが大切です。お金で失敗してしまうケースの多くは、借金に対する知識不足が原因であると考えられるためです。

良い借金には、以下のものが挙げられます。

「良い」といえる理由は金利の低さです。

例えば銀行系のマイカーローンなら、1〜4%程度が相場です。住宅ローンも、変動金利なら0.3〜0.5%程度、固定金利でも1.8%程度と低く設定されています。

それでは、「悪い借金」とはどのような借金を指すのでしょうか。

これには、キャッシングやリボ払いが該当します。利息は15〜18%であることが一般的であるため、マイカーローンや住宅ローンと比較すると、いかに高く設定されているかがわかるでしょう。

例えば、100万円を以下の条件でキャッシングした場合の利息総額は42万7,378円です。

・年利:15%

・完済にかかる期間:5年1ヶ月(61回)

借りたのは100万円であるにもかかわらず、142万7,378円も返さなければならないということです。

しかし、借金する人の多くは切羽詰まっており、「なんでもいいから借りたい」という思いから、「トータルでいくら損をするか」というところまで頭が回りません。利息が高いかどうかは二の次で、「借りられるかどうか」を重視してしまうため、負のループに陥ってしまうのです。

借金は、すべてが悪いわけではありません。しかし借金とうまく付き合っていくには、してもよい借金かどうかを判断する力が必要でしょう。

シミュレーションしたうえで必要なときだけ利用する

前述のとおり、キャッシングやリボ払いは金利が高いため、利用はおすすめできません。

しかし、どうしても利用しなければならない事態が起きることもあるでしょう。

いざというとき、キャッシングが救世主になることはたしかにあります。どうしても利用しなければならないときは、クレジットカード会社などのシミュレーターで「どの程度なら借りても問題ないか」を確認したうえで必要な分だけ利用しましょう。

また、借金を習慣化しないようにしましょう。

まとめ

借金に対して、「いくらからやばい?」と思う人は多いでしょう。

しかし、借金のやばさは金額で端的に表せるものではありません。目安としては総量規制である年収の3分の1が挙げられますが、金額がこれより低くても危ない状態である人もいます。

多重債務に陥っている人や、月々の返済金額がほとんど利息にしか充てられていないような人は、生活破綻のリスクが高い状態です。

返済ができているから大丈夫だと放置していると、取り返しのつかない状態になってしまうかもしれません。債務整理を活用するなど、公的な制度を利用して速やかに借金を解消しましょう。

借金がいくらからやばいのかに関するよくある質問

返済がきちんとできていても、危ないときはあるのですか?

返済をしているにも関わらず借金が減っていない場合は、利息が高すぎるか、借金を繰り返して依存している状態の恐れがあります。

今は問題なくやり繰りができていても、限度額がいっぱいになってしまった時、収入が減った時などに家計が破綻するかもしれません。

借金がやばいかどうか、客観的に判断してもらいたいです。

家計全般について判断してもらうのであればファイナンシャルプランナー、公的支援制度については役所、債務整理(借金を減額・免除する制度)については弁護士や司法書士に相談しましょう。

債務整理におすすめの弁護士を知りたいです。

当サイトでは、債務整理の実績豊富な弁護士・司法書士を多数紹介しています。初回無料で相談を受けられるので、自身に合った借金の解決方法をアドバイスしてもらいましょう。→

STEP債務整理「債務整理に力を入れるおすすめの弁護士を紹介」

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-