債務整理におすすめの弁護士事務所・司法書士事務所15選

ここからは、債務整理におすすめの弁護士事務所・司法書士事務所のおすすめを紹介していきます。おすすめの法律事務所を紹介する際には、当サイト独自の選定基準を設けたうえで、これらの基準を満たしている15社を紹介します。

|

選定基準

|

基準にした理由

|

|

全国対応しているか

|

法律事務所によっては一部地域のみ対応していることもある。全国対応の弁護士事務所であれば住んでいる地域にかかわらず債務整理を依頼できるため。

|

|

無料相談に対応しているか

|

弁護士や司法書士に相談する場合、1時間あたり1万円程度の相談料がかかるのが一般的。借金問題を抱えている場合、相談料の支払いが難しいケースも少なくないため。

|

|

債務整理の解決実績があるか

|

解決実績がある法律事務所であれば、スムーズに債務整理の手続きを進められると予測できるため。

|

|

分割払いや後払いなどに対応しているか

|

借金問題を抱えている場合、一括払いでは弁護士・司法書士に依頼するのが難しいケースも考えられるため。

|

※2025年4月時点で当サイト基準を満たす弁護士事務所を掲載しています。

弁護士法人サンク総合法律事務所

画像引用:弁護士法人サンク総合法律事務所

| 代表 |

樋口 卓也(第二東京弁護士会) |

| 所在地 |

〒104-0032

東京都中央区八丁堀4-2-2 UUR京橋イーストビル2階 |

| 相談受付時間 |

24時間365日受付 |

| 相談料 |

無料相談可能 |

| 分割払い |

分割払い可能 |

| 費用 |

■任意整理

●着手金

5万5,000円(税込)〜

●報酬金

1万1,000円(税込)〜 ※債権者1件につき

●減額報酬

減額できた金額の11%(税込)

■自己破産

要問い合わせ

■個人再生

要問い合わせ

■過払金請求

●着手金

0円

●報酬金

2万2,000円(税込) ※債権者1件につき

●過払い金報酬

過払い金回収額の22%(税込)

※訴訟による場合は、過払い金回収額の27.5%(税込)

|

| 電話番号 |

0120-281-739 |

| 公式サイト |

https://thank-law.jp/lp/saimu_asp/asp_seas/ |

弁護士法人サンク総合法律事務所は、2009年に設立された法律事務所で、債務整理に強い事務所として知られています。全国からの相談に対応をしており、問い合わせ・相談の件数は27万件以上にのぼります。

メールでの相談は24時間365日受け付けており「平日は仕事で忙しい」「昼間は時間の都合がつかない」といった方でも、相談できる点が嬉しいポイントです。

正式に債務整理を依頼した場合、費用の分割払いも可能です。「弁護士費用が払えるか不安」という方も、まずは気軽に無料相談を利用してみてください。

ベリーベスト法律事務所

画像引用:ベリーベスト法律事務所

| 代表 |

酒井 将(東京弁護士会)

浅野 健太郎(東京弁護士会)

萩原 達也(第一東京弁護士会) |

| 所在地 |

全国61拠点(2022年10月現在)

事務所一覧はこちら

|

| 相談受付時間 |

平日 9:30〜21:00/土日祝 9:30〜18:00 |

| 相談料 |

何度でも無料 |

| 分割払い |

分割払い可能 |

| 費用 |

■任意整理

●手数料

・1社あたり0円(税込)〜

●解決報酬金

・1社あたり2万2,000円(税込)

●成功報酬

・取り戻した過払い金の22%(裁判ありの場合27.5%)

※現在借金を返済中だった場合は減額できた金額の11%

●事務手数料

・1案件につき4万4,000円(税込)

■自己破産

●基本報酬

・同時廃止:49万5,000円(税込)

・管財事件:55万円(税込)

●成功報酬

・0円

●事務手数料

・4万4,000円(税込)

※管財事件の場合、予納金として別途20万円〜が必要となります。

■個人再生

●基本報酬

・住宅ローン条項なし:55万円(税込)

・住宅ローン条項あり:66万円(税込)

●事務手数料

・4万4,000円(税込)

※その他、別途裁判所・再生委員等への納付が必要になる場合があります。

■過払い金

・任意整理の費用に準じる(調査無料)

|

| 電話番号 |

0120-666-694 |

| 公式サイト |

https://www.vbest.jp/ |

ベリーベスト法律事務所は全国に75拠点ある法律事務所です。2025年時点の所属弁護士は410名以上で、ほかにも税理士や社労士、司法書士などの専門家が在籍しています。

各分野に専門チームが存在し、豊富な知識と経験を持ったスタッフがスピーディーかつ適切に借金問題を解決してくれるのが特徴です。

また、電話やテレビ電話(Skype、Zoom)を使用したオンラインでの弁護士相談にも対応しており、依頼者の利益と利便性を第一に考えた運営をおこなっています。

弁護士法人ユア・エース

画像引用:弁護士法人ユア・エース

| 代表 |

正木 絢生(第二東京弁護士会) |

| 所在地 |

東京本店:

〒103-0012

東京都中央区日本橋堀留町2-3-14 堀留THビル10階(受付2階)

福岡支店:

〒812-0011

福岡県福岡市博多区博多駅前1-15-20 NMF博多駅前ビル2階6号室 |

| 相談受付時間 |

24時間365日受付 |

| 相談料 |

無料相談可能 |

| 分割払い |

分割払い可能 |

| 費用 |

■任意整理

●着手金

44,000円(税込)+ 残債務に応じた追加金

●報酬金

□和解報酬

約定残債務額に応じた金額

・0円(残債務なし)

・~11,000円(税込)(100,000円未満)

・~22,000円(税込)(100,000円以上)

□減額報酬

免れた請求金額の10%

■完済過払

●着手金

0円

●報酬金

・過払報酬

返還額の22%(訴訟の場合は27.5%)(税込)

■個人再生(住宅ローン無)

●基本報酬

605,000円~(税込)

■個人再生(住宅ローン有)

●基本報酬

715,000円~(税込)

■自己破産

□同時廃止事件

●着手金

330,000円~(税込)

●報酬金

275,000円~(税込)

□管財事件

●着手金

330,000円~(税込)

●報酬金

330,000円~(税込)

|

| 電話番号 |

0120-871-046 |

| 公式サイト |

https://your-ace.or.jp/ |

弁護士法人ユア・エースでは、24時間・365日体制で、全国からの相談を受け付けています。土日や深夜にも相談できるため、平日の日中は仕事などで忙しい方も気軽に利用できるのが嬉しいポイントです。

また、各案件に対して専門チームを設置しているため、迅速な対応により借金問題の早期解決を目指せます。

さらに、女性弁護士や英語の得意な弁護士が在籍しているため、女性や日本語がネイティブでない方も相談しやすい点も魅力です。

個人の債務整理だけでなく法人の事業再生や倒産案件も取り扱っているので、法人経営者で借金問題にお悩みの方も、一度相談してみてはいかがでしょうか。

アディーレ法律事務所

画像引用:アディーレ法律事務所

| 代表 |

鈴木 淳巳(愛知県弁護士会) |

| 所在地 |

全国65拠点以上(2025年4月時点)

事務所一覧はこちら |

| 相談受付時間 |

9:00~22:00 ※土日祝も受付中 |

| 相談料 |

何度でも無料 |

| 分割払い |

分割払い可能 |

| 費用 |

■任意整理

●基本費用

4万7,300円(税込)

※債権者から提訴されている場合は、6万9,300円(税込)

●解決報酬金

・2万2,000円(税込)

●減額報酬金

・減額または免除できた金額の11%(税込)

●過払い金報酬金

・回収した過払い金の22%(税込)

※訴訟をおこなった場合は27.5%(税込)

■自己破産

●基本報酬

・55万円(税込)

●申立事務手数料

・5万5,000円(税込)

※管財事件の場合、管財費用として別途20万1,000円〜が必要となります。

■個人再生

●基本報酬

55万円(税込)

●事務手数料

・5万5,000円(税込)

※再生委員報酬15万円が別途必要となる可能性があります。

|

| 電話番号 |

0120-316-742 |

| 公式サイト |

https://www.adire.jp/ |

TVCMなどでお馴染みのアディーレ法律事務所は、2025年4月現在で65拠点以上の支店をもつ弁護士法人グループです。

納得いくまで何度でも無料で相談できたり、依頼から90日以内の契約解除なら基本費用を全額返金するなど、依頼者が相談しやすい仕組みが整えられています。

各支店には無料の提携駐車場やキッズスペースも用意されており、仕事帰りの方から子供連れの方まで、誰でも相談しやすい事務所です。(一部、提携駐車場やキッズスペースのない支店もあります)

弁護士法人アクロピース

画像引用:弁護士法人アクロピース

| 代表 |

佐々木 一夫(東京弁護士会) |

| 所在地 |

赤羽オフィス:

〒115-0055

東京都北区赤羽西1-35-8 レッドウィングビル4階(受付7階)

大宮オフィス:

〒330-0802

埼玉県さいたま市大宮区宮町1-15 松屋ビル6階

柏オフィス:

〒277-0005

千葉県柏市柏2-9-13 サンオークビル3F |

| 相談受付時間 |

10:00〜19:00(平日のみ) |

| 相談料 |

初回相談60分無料(要予約) |

| 分割払い |

分割払い可能 |

| 費用 |

■任意整理

●着手金

1債権者あたり4万4,000円4万円(税込)〜

※1社のみの場合は6万6,000円(税込)~

●報酬金

1債権者あたり2万2,000円(税込)~

※債権者が6社以上の場合には1債権者あたり3,300円(税込)が加算

■自己破産

●着手金

同時廃止事件:38万5000円(税込)〜

管財事件見込み:49万5000円(税込)〜

●成功報酬

なし

●実費相当金

同時廃止事件:3万3000円(税込)

管財事件見込み:28万6000円(税込)

●事務手数料

4万4000円(税込)

■個人再生

●着手金

55万円(税込)~

●成功報酬

なし

●実費相当金

3万7400円(税込)

●事務手数料

4万4000円(税込)

■過払金請求

●着手金

無料

●過払い金報酬

回収額の22%(税込)+解決基本報酬6万6000円(税込)

※訴訟対応時は27.5%(税込)+解決基本報酬6万6000円(税込)

●事務手数料

4万4000円(税込)

|

| 電話番号 |

赤羽オフィス:

03-5948-5840

大宮オフィス:

048-782-9982

柏オフィス:

04-7179-5411 |

| 公式サイト |

https://acropiece-lawfirm.com/ |

弁護士法人アクロピースは2018年に設立された法律事務所です。

個人の債務整理だけでなく法人の事業再生や倒産案件も取り扱っているので、企業経営者で借金問題に悩んでいる方にも、おすすめの事務所といえます。

なお、債務整理に関する無料相談は公式サイトから24時間受け付けているので「借金返済のせいでお金がない」という人も、まずは予約フォームから申し込んでみるとよいでしょう。

弁護士法人・響

画像引用:弁護士法人・響

| 代表 |

西川 研一(第二東京弁護士会) |

| 所在地 |

西新宿オフィス:

〒169-0074

東京都新宿区北新宿2-21-1 新宿フロントタワー14階

虎ノ門オフィス:

〒105-0001

東京都港区虎ノ門3-19-13 スピリットビル4階

立川オフィス:

〒190-0012

東京都立川市曙町2-16-6 テクノビル4階

大阪オフィス:

〒541-0047

大阪府大阪市中央区淡路町2-4-3 ISOビル6階

福岡オフィス:

〒810-0073

福岡県福岡市中央区舞鶴3-1-10 オフィスニューガイア セレス赤坂門NO.19 11階

那覇オフィス:

〒900-0015

沖縄県那覇市久茂地2-22-10 那覇第一生命ビルディング3階 |

| 相談受付時間 |

24時間365日受付中 |

| 相談料 |

何度でも無料 |

| 分割払い |

分割払い可能 |

| 費用 |

■任意整理

●着手金

55,000円〜(税込)

●解決報酬金

11,000円〜(税込)

●減額報酬金

減額分の11%(税込)

■個人再生(住宅なし)

●着手金

33万円〜(税込)

●報酬金

22万円〜(税込)

■個人再生(住宅あり)

●着手金

33万円〜(税込)

●報酬金

33万円〜(税込)

■自己破産

●着手金

33万円〜(税込)

●報酬金

22万円〜(税込)

■完済過払い

●着手金

0円

●解決報酬金

22,000円(税込)

●過払報酬金

返還額の22%(訴訟の場合は27.5%)(税込)

※税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。

|

| 電話番号 |

0120-205-376 |

| 公式サイト |

https://hibiki-law.or.jp/ |

「弁護士法人・響」は、債務整理に関する問合せについて、24時間365日対応している法律事務所です。金融機関へ交渉した実績が豊富なため、スムーズに交渉を進めることに期待できます。

費用について事前に十分な説明を心がけており、減額できる借金より費用が高くなり損をしてしまうような場合は「債務整理しないほうがいい」と提案してもらえます。

また、家族や友人にバレにくい対応が可能で、事前に指定された時間帯にのみ事務所から連絡が入るようにできたり、書類は局留めで郵送し自宅に届かないようにすることも可能です。

さらに「オンラインで手続きを済ませたい」「女性に相談したい」という依頼者一人ひとりのニーズに応えるべく、オンラインや電話での面談を実施したり、女性スタッフによる借金相談にも対応しています。

納得してから手続きを進められるよう、相談は何度でも無料で受け付けているので、費用が気になる方もまずは気軽に相談してみるとよいでしょう。

弁護士法人 ひばり法律事務所

画像引用:弁護士法人 ひばり法律事務所

| 代表 |

名村 泰三(東京弁護士会) |

| 所在地 |

〒130-0022

東京都墨田区江東橋4丁目22-4 第一東永ビル6階 |

| 相談受付時間 |

平日10:00~19:00 ※土日の相談も対応可(予約制) |

| 相談料 |

何度でも無料 |

| 分割払い |

分割払い可能 |

| 費用 |

■任意整理

●着手金

1社あたり22,000円(税込)

●報酬金

1社あたり22,000円(税込)

●減額報酬

減額できた分の11%(税込)

●経費

1社あたり5,500円(税込)

■自己破産

●着手金

220,000円(税込)~

●報酬金

220,000円(税込)~

●経費

1社あたり5,500円(税込)

●そのほか

若干の諸費用あり

※予納金・郵券・交通費・管財費用は実費

■個人再生

●着手金

330,000円(税込)~

●報酬金

220,000円(税込)~

●経費

1社あたり5,500円(税込)

●そのほか

若干の諸費用あり

※予納金・郵券・交通費・再生委員費用は実費

■過払い請求

●着手金

0円

●報酬金

0円~

●成功報酬

回収金の22%(税込)+実費

※訴訟上の返還請求の場合は27.5%(税込)

●経費

1社あたり5,500円(税込)

※予納金・郵券・交通費は実費

|

| 電話番号 |

03-5638-7288 |

| 公式サイト |

https://hibari-law.net/ |

弁護士法人 ひばり法律事務所は、25年以上の実績を持つベテラン弁護士が代表を務める法律事務所です。

「家族や周囲の人にバレたくない」といった依頼者の希望に配慮して、事務所からの郵便物に事務所名を入れないなど、細やかな対応をしてくれます。

また、女性弁護士が在籍しており、女性でも相談しやすい環境が用意されているのも魅力です。

相談は何度でも無料で、メールフォームからの相談予約は24時間365日受け付けているので、まずは気軽に問い合わせてみるとよいでしょう。

弁護士法人東京ロータス法律事務所

画像引用:弁護士法人東京ロータス法律事務所

| 代表 |

永安 優人(東京弁護士会) |

| 所在地 |

〒110-0015

東京都台東区東上野1丁目13番2号 成田第二ビル2階 |

| 相談受付時間 |

10:00~20:00 ※土日祝日(10:00~19:00)も対応しております |

| 相談料 |

何度でも無料 |

| 分割払い |

分割払い可能 |

| 費用 |

■任意整理

●着手金

1件22,000円(税込)

●報酬金

1件22,000円(税込)

●減額報酬

11%(税込)

●過払い金報酬

回収額の22%(税込)

※その他

・1件につき諸費用:5,500円(税込)

・送金管理手数料:1件につき1,100円(税込) ※和解金の支払いを代行でする場合

・訴訟対応の場合:1件につき33,000円(税込)

■過払い金請求

●着手金

なし

●報酬金

なし

●過払い金報酬

回収額の22%(税込)

※その他

訴訟の場合は回収額の27.5%(税込)、訴訟費用、出廷日当

■自己破産

●着手金

220,000円(税込)

●報酬金

220,000円(税込)

※その他

・諸費用:55,000円(税込)

・管財の場合:200,000円(税込)〜

■個人再生

●着手金

330,000円(税込)

●報酬金

330,000円(税込)

※その他

・諸費用:55,000円(税込)

・住宅ローン特則有:110,000円(税込)

|

| 電話番号 |

0120-316-715 |

| 公式サイト |

http://tokyo-lawtas.com/ |

東京ロータス法律事務所は、事務所設立当初から債務整理に関する依頼に力を入れている法律事務所です。

個人の債務整理はもちろんのこと、法人倒産案件などにも対応しているため、法人経営者で借金問題に悩んでいる方にもおすすめの事務所です。

また、電話だけでなくメールフォームでの無料法律相談も実施しているので「電話が苦手・・・」という方も気軽に相談できる環境が整っています。

なお、東京ロータス法律事務所では、任意整理の返済にボーナス払いを併用することが可能です。ボーナス払いを含めて返済計画を立て、債権者と交渉できるので、月々の返済原資が用意できず任意整理を諦めていた方も、まずは気軽に相談してみてはいかがでしょうか。

アース法律事務所

画像引用:アース法律事務所

| 代表 |

河東 宗文(東京弁護士会) |

| 所在地 |

〒105-0004

東京都港区新橋2-12-5 池伝ビル5階 |

| 相談受付時間 |

10:00~19:00 |

| 相談料 |

無料相談可能 |

| 分割払い |

分割払い可能 |

| 費用 |

■任意整理

●着手金

1社あたり22,000円(税込)

※ただし、残債務のない債権の調査、過払い請求は着手金無料

●解決報酬金

1社あたり22,000円(税込)

●減額報酬金

減額した金額の11%(税込)相当額

■個人民事再生

●住宅なしの場合

・着手金

330,000円(税込)~

●住宅ローン特例ありの場合

・着手金

440,000円(税込)~

■自己破産

●着手金

330,000円(税込)~

■法人の破産

要相談

|

| 電話番号 |

0120-72-3565 |

| 公式サイト |

https://earth-lawoffice.net/ |

アース法律事務所は、元裁判官の弁護士も在籍している法律事務所です。

元裁判官の弁護士が在籍しており、個人再生や自己破産など裁判所を介する手続きを依頼したい人にはおすすめの事務所といえます。

また、借金問題については無料で相談可能で、営業時間外であっても、時間調整のうえ休日や夜間の相談にも柔軟に対応してくれます。

なお、面談での相談を基本としていますが、事情によっては電話やメールでの相談にも対応してくれるので「事務所へ相談に行くのが難しい」という方も気軽に問い合わせてみてください。

弁護士法人ライズ綜合法律事務所

画像引用:弁護士法人ライズ綜合法律事務所

| 代表 |

田中 泰雄(第一東京弁護士会) |

| 所在地 |

ライズ東京:

〒103-0027

東京都中央区日本橋3-9-1 日本橋三丁目スクエア12階

ライズ横浜:

〒220-0003

神奈川県横浜市西区楠町16-1 CITYBLDG. 2階

ライズ大阪:

〒532-0003

大阪府大阪市淀川区宮原4-1-45 新大阪八千代ビル 5階

|

| 相談受付時間 |

9:00-21:00 ※土日祝も受付 |

| 相談料 |

何度でも無料 |

| 分割払い |

分割払い可能 |

| 費用 |

■任意整理

●着手金

1社あたり55,000円(税込)~

※残債務のない債権の調査、過払い請求は着手金を免除いたします。

※着手金について、内容により費用が異なりますのでお問合わせください。

●減額報酬

減額の11%(税込)

●解決報酬

1社につき22,000円(税込) ※和解成立時

●過払い返還報酬

22%(税込)(任意の場合/訴訟の場合は27.5%(税込))

●送金管理費

1社につき月1,000円/回

●通信費

1社につき2,200円(税込)

■過払い金返還請求のみ(残債務のない場合)

●過払い返還報酬

22%(任意の場合)

27.5%(訴訟の場合)

※着手金は免除いたします。

●通信費

1社につき2,200円

●解決報酬

1社につき22,000円 ※和解成立時

■個人民事再生

●住宅ローン特例を適用しない場合

・申立費用等実費

50,000円 ※非課税

・着手金

418,000円(税込)

・再生委員費用

150,000円~ ※非課税

・過払い金返還報酬

返還額×22%(任意の場合)

返還額×27.5%(訴訟の場合)

●住宅ローン特例を適用する場合

・申立費用等実費

50,000円 ※非課税

・着手金

528,000円(税込)

・再生委員費用

150,000円~ ※非課税

・過払い金返還報酬

返還額×22%(任意の場合)

返還額×27.5%(訴訟の場合)

※再生委員費用は、裁判所や事案によって異なります。また、再生委員が選任されない場合もあります。

※弁護士が遠方へ出張する場合は、出張旅費・交通費を別途申し受けます。

※弁護士が遠方へ出張する場合は、裁判所の所在地に応じて弁護士の日当(33,000円または55,000円)を別途申し受けます。

■自己破産

●同時廃止手続き

・通信費及び申立諸費用

30,000円 ※非課税

・着手金

363,000円(税込)(10社まで、かつ借入総額500万円未満)

418,000円(税込)(11社以上、または借入総額500万円以上)

・過払い金返還報酬

返還額×22%(税込)(任意の場合)

返還額×27.5%(税込)(訴訟の場合)

●少額管財手続き

・通信費及び申立諸費用

30,000円 ※非課税

・着手金

418,000円(税込)(10社まで、かつ借入総額500万円未満)

473,000円(税込)(11社以上、または借入総額500万円以上)

・管財人費用

200,000円~ ※非課税

・過払い金返還報酬

返還額×22%(税込)(任意の場合)

返還額×27.5%(税込)(訴訟の場合)

※管財人費用は東京地方裁判所を含む各裁判所や事案によって異なります。

※弁護士が遠方へ出張する場合は、出張旅費・交通費を別途申し受けます。

※弁護士が遠方へ出張する場合は、裁判所の所在地に応じて弁護士の日当(33,000円または55,000円)を別途申し受けます。

|

| 電話番号 |

0120-657-001 |

| 公式サイト |

https://risesogo.jp/ |

弁護士法人ライズ綜合法律事務所では、借金問題の解決に力を入れており、債務整理に関する相談は無料です。

また、土日祝日も相談を受け付けているので、平日に時間が取れない方も相談しやすい環境が整っています。

相談は電話だけでなくメールフォームからも受け付けているので「いきなり電話で話すのは緊張する・・・」という方も、まずは気軽に問い合わせてみるとよいでしょう。

司法書士法人 杉山事務所

画像引用:司法書士法人 杉山事務所

| 代表 |

杉山 一穂(大阪司法書士会) |

| 所在地 |

札幌事務所:

〒060-0001

札幌市中央区北1条西6-1-2 アーバンネット札幌ビル9F

仙台事務所:

〒980-0811

宮城県仙台市青葉区一番町3-6-1 一番町平和ビル8F

東京事務所:

〒160-0022

東京都新宿区新宿2-13-12 住友不動産新宿御苑ビル8階

名古屋事務所:

〒453-0015

愛知県名古屋市中村区椿町1-16 IMONビル3F

大阪事務所:

〒542-0076

大阪府大阪市中央区難波2-3-7 南海難波御堂筋ウエスト8F

岡山事務所:

〒700-0821

岡山県岡山市北区中山下1-8-45 NTTクレドビル10F

広島事務所:

〒730-0011

広島県広島市中区基町6-78 リーガロイヤルホテル9F

福岡事務所:

〒812-0013

福岡県福岡市博多区博多駅東2-5-1 アーバンネット博多5F

グランド事務所:

〒542-0076

大阪府大阪市中央区難波2-2-3 御堂筋グランドビル

|

| 相談受付時間 |

年中無休9:00-19:00(年末年始以外) |

| 相談料 |

相談無料 |

| 分割払い |

分割払い可能 |

| 費用 |

■過払い金返還請求

●着手金

無料

●成功報酬金

返還額の22%(税込)~

■任意整理

●基本報酬

1社あたり2万7,500円(税込)

※相談者の借入金額や残り金額で費用は変わります。相談時に、最適なプランを提案させていただきます

※通信費等の実費が必要となります。

■自己破産

●非事業者の場合

44万円(税込)~

※依頼者が個人事業主の場合、事業規模等により金額決定となります。

※印紙代等の実費が必要となります。

※破産管財人が選任された場合、裁判所に納める費用が必要となります。

※回収した過払い金については、別途成功報酬が発生いたします。

■個人民事再生

●住宅ローンなし

報酬44万円(税込)

●住宅ローンあり

報酬55万円(税込)

※依頼者が個人事業主の場合、事業規模等により金額決定となります。

※印紙代等の実費が必要となります。

※再生委員が選任された場合、裁判所に納める費用が必要となります。

※依頼者様の借り入れ状況やご依頼内容によって、費用が変わる場合があります。

|

| 電話番号 |

0120-281-666 |

| 公式サイト |

https://www.kzh.jp/ |

司法書士法人 杉山事務所は、相談実績が月10,000件以上、過払い金返還金額が月1億円以上と、圧倒的な実績を誇る司法書士事務所です。

週刊ダイヤモンド(2009年8月29日号)で過払い金回収額日本一に輝き、その実績の多さから「消費者金融が恐れる司法書士事務所」に選出されています。

また、遠方の方には出張相談も無料で対応しているので、近くに事務所がない方にもおすすめできる事務所です。

年中無休の電話相談にくわえて、メールでの相談は24時間365日受け付けているので、まずは気軽に無料相談を利用してみてください。

司法書士法人はたの法務事務所

画像引用:司法書士法人はたの法務事務所

| 代表 |

鈴木 法克(東京司法書士会) |

| 所在地 |

東京本店:

〒167-0051

東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階

大阪支店:

〒532-0011

大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303

|

| 相談受付時間 |

平日8:30~21:30 / 土日祝8:30~21:00 |

| 相談料 |

すべて無料 |

| 分割払い |

分割払い可能 |

| 費用 |

■過払い

●基本報酬

無料

●過払い報酬

取り戻した過払い金額の22%(税込)

10万円以下の場合は14%(税込)(別途11,000円の計算費用をいただきます)

■任意整理

●基本報酬

1社22,000円(税込)~

●減額報酬

減額できた債務の金額の11%(税込)

■個人再生(民事再生)

●報酬

385,000円(税込)~

(再生委員に支払う費用としてプラス220,000円(税込)~)

■自己破産

●報酬

220,000円(税込)~

(※但し少額管財事件はプラス220,000円(税込)~)

※管財人に支払う費用は別途発生します。

※自己破産、個人再生、民事再生に関しては、書類作成のみとなります。

※その他、印紙、切手、訴訟費用(原則実費のみ)、管理費等が発生します。

※司法書士法に則り、ご契約時には契約書の報酬内訳書にて詳しくご説明申し上げます。

|

| 電話番号 |

0120-963-164 |

| 公式サイト |

https://hikari-hatano.com/ |

司法書士法人はたの法務事務所は、司法書士歴27年の経験豊富な認定司法書士が在籍する司法書士事務所です。

債務整理・過払い金請求などの相談実績が20万件以上あり、豊富な経験を活かして借金解決のための近道を提示してくれます。

また、無料で全国への出張相談に対応しているので、仕事や家事育児などで忙しい方、外出が難しい方なども気軽に相談できる環境が整っています。

相談は土日も対応している無料電話相談や、女性専用の無料電話相談、24時間受け付けているメール相談など、さまざまな方法で利用可能です。自分の都合に合わせて、ぜひ気軽に利用してみてください。

司法書士法人みつばグループ

画像引用:司法書士法人みつばグループ

| 代表 |

宮城 誠(東京司法書士会) |

| 所在地 |

札幌オフィス:

〒060-0042

北海道札幌市中央区大通西1-14-2 桂和大通ビル50 9階

東京オフィス:

〒105-0001

東京都港区虎ノ門5-12-11 NCOメトロ神谷町4階・5階

横浜オフィス:

〒220-0003

神奈川県横浜市西区楠町4-7 横浜楠町ビル3階

大阪オフィス:

〒545-0051

大阪府大阪市阿倍野区旭町1-2-7 あべのメディックスビル2階

広島オフィス:

〒730-0032

広島市中区立町2-23 野村不動産広島ビル9階

福岡オフィス:

〒810-0001

福岡県福岡市中央区天神1-10-20 天神ビジネスセンター9階

沖縄オフィス:

〒900-0015

沖縄県那覇市久茂地1-1-1 パレットくもじ9階

|

| 相談受付時間 |

9:00〜18:00 ※土日・祝日・年末年始のぞく |

| 相談料 |

何度でも無料 |

| 分割払い |

分割払い可能 |

| 費用 |

■完済している場合の過払い金請求

●基本報酬

0円

●過払い報酬

取り戻した金額の22%

※過払い金請求の相談・調査費用は無料です。

※減額成功報酬なし

※完済している場合には基本費用はかかりません。成功報酬のみです。

■返済中の任意整理・過払い金請求

●基本報酬

債権者1社あたり11,000円〜(税込)

●過払い報酬

取り戻した金額の22%

※減額成功報酬なし

■個人再生

●基本報酬

330,000円(税込)~

●着手金

0円

※減額成功報酬なし

■自己破産

●基本報酬

330,000円(税込)~

●着手金

0円

※減額成功報酬なし

|

| 電話番号 |

0120-56-9911 |

| 公式サイト |

https://mitsubagroup.co.jp/ |

司法書士法人みつばグループでは、借金問題で悩んでいる方の意向を尊重し、債務整理専属チームが解決までフルサポートしてくれます。

また、オンライン面談が可能なので、事務所へ足を運ぶのが難しい状況の方も、気兼ねなく相談できるでしょう。

さらに、匿名での相談が可能で、メールでの相談は24時間365日受け付けているので「まずは質問だけしたいので個人情報は伝えたくない」「いきなり電話で話すのは緊張する」といった方にも、おすすめできる事務所です。

司法書士 渋谷法務総合事務所

画像引用:司法書士 渋谷法務総合事務所

司法書士 渋谷法務総合事務所は、35年以上の経験を持つベテラン司法書士が在籍している司法書士事務所です。

相談料は何度でも無料で、24時間365日体制で受け付けているので、相談したいと思った瞬間に気軽に相談できる環境が整っています。

また、事前に予約をすれば土日祝日でも対応してくれるので、平日は仕事などで忙しくなかなか時間が取れないという方でも、自身の予定に合わせて気軽に相談できます。

くわえて、全国で相談会を開催しており、地方にお住まいの方でも相談できるため、近くに弁護士事務所や司法書士事務所がない方にもおすすめの事務所です。

弁護士法人プロテクトスタンス

| 代表 |

五十部 紀英(第一東京弁護士会) |

| 所在地 |

□東京事務所

〒100-0006 東京都千代田区有楽町2-10-1 東京交通会館10F

□札幌事務所

〒060-0002 北海道札幌市中央区北2条西3-1 敷島ビル4F

□仙台事務所

〒980-0021 宮城県仙台市青葉区中央1-10-1 ヒューモスファイヴ8F

□大宮事務所

〒330-0802 埼玉県さいたま市大宮区宮町2-81 いちご大宮ビル3F

□名古屋事務所

〒450-0002 愛知県名古屋市中村区名駅3-22-8 大東海ビル8F

□大阪事務所

〒530-0001 大阪府大阪市北区梅田1-11-4 大阪駅前第4ビル22F

□広島事務所

〒730-0011 広島県広島市中区基町11-10 合人社広島紙屋町ビル5F

□福岡事務所

〒810-0001 福岡県福岡市中央区天神2-14-2 福岡証券ビル3F

□台湾事務所

〒106415 台北市大安区敦化南路二段59号5階の1

□ハワイ事務所 *

Topa Financial Center Fort Street Tower 745 Fort Street, Suite 700, Honolulu, HI 96813

Law Offices of Gary Shigemura

|

| 相談受付時間 |

24時間受付可能 |

| 相談料 |

何度でも無料 |

| 分割払い |

可能 |

| 費用 |

■過払い金請求

●着手金

無料

●基本報酬

0円

●過払い報酬

交渉:取り戻した金額の22%(税込)

訴訟:取り戻した金額の27.5%(税込)

■任意整理

●着手金

債権者1社あたり55,000円〜(税込)

●報酬金

減額した金額の11%

■個人再生

●着手金

440,000円(税込)~

※住宅ローン特則の場合には別途11万円(税込)が必要

■自己破産

●着手金

440,000円(税込)~

|

| 電話番号 |

03-6268-9517

|

| 公式サイト |

https://protectstance.com/ |

「弁護士法人プロテクトスタンス」は、法律相談実績が30,000件以上ある、債務整理以外にもさまざまな分野を取り扱っている法律事務所です。借金問題については何度でも相談料が無料で、弁護士費用は毎月4.4万円からの分割払いに対応しています。

土日祝日も24時間365日受け付けているため、「平日は時間がとれない」という場合にもおすすめの法律事務所といえます。また、オンライン相談にも対応しているため、近くに事務所がない人でもインターネットから相談が可能です。

債務整理を依頼する法律事務所のおすすめの選び方

債務整理を案件として扱っている法律事務所は多々あります。そのため、債務整理を依頼したくてもどの法律事務所に依頼すればいいのかを悩むこともあるでしょう。

そこで、ここからは債務整理を依頼する法律事務所のおすすめの選び方について解説していきます。

債務整理を依頼する法律事務所の一般的な選び方としては、「債務整理の実績があるか」「費用は支払える金額か」などが挙げられます。

- 無料で借金問題を相談できる法律事務所を選ぶ

- 債務整理の実績が豊富な法律事務所を選ぶ

- 費用が明確で相場に合っている法律事務所を選ぶ

- 費用の分割払いに対応している法律事務所を選ぶ

- デメリットやリスクもしっかりと説明してくれる法律事務所を選ぶ

- 過去に弁護士会から懲戒処分を受けた経歴はない法律事務所を選ぶ

- 通いやすい立地にある法律事務所を選ぶ

- 弁護士・司法書士との相性がよい法律事務所を選ぶ

なお、当サイトでは、実際に債務整理をしたことがある人に対して、「法律事務所探しで最も重視したポイントはどこでしたか」とのアンケートも実施しました。

債務整理におすすめの法律事務所の選び方の参考としてそのアンケート結果も紹介していきますので、参考にしてみてください。

無料で借金問題を相談できる法律事務所を選ぶ

弁護士や司法書士に依頼をする場合、自身の状況を詳しく伝えるためにもまずは相談をしなければなりません。弁護士や司法書士に相談をする場合、その法律事務所が定める相談料が発生します。

債務整理を検討するほどの借金問題を抱えている場合には、なるべく費用を抑えたいと考えている人も多いでしょう。その場合、無料相談に対応している法律事務所を選ぶのも債務整理を依頼する法律事務所のおすすめの選び方といえます。

実際に当サイトで債務整理を行った126人に対してアンケートを行ったところ、計67人から無料で相談できるかを重視したとの回答が得られました。

|

|

無料相談を重視した人の数

|

|

任意整理

|

45人 / 81人

|

|

個人再生

|

8人 / 16人

|

|

自己破産

|

14人 /29人

|

※当サイトで行ったアンケートの結果です。

なお、当記事で紹介しているおすすめの法律事務所は、いずれも無料相談に対応しているため、債務整理を依頼する法律事務所を探す際には選択肢の1つとして検討してみてください。

債務整理の実績が豊富な法律事務所を選ぶ

弁護士・司法書士はすべての法律分野に精通しているわけではなく、それぞれ専門分野を持っています。そのため、債務整理を依頼するなら債務整理を得意とする弁護士・司法書士へ依頼することが大切です。

実際に当サイトで債務整理を行った126人に対してアンケートを行ったところ、計8人から無料で相談できるかを重視したとの回答が得られました。

|

|

無料相談を重視した人の数

|

|

任意整理

|

6人 / 81人

|

|

個人再生

|

1人 / 16人

|

|

自己破産

|

1人 /29人

|

※当サイトで行ったアンケートの結果です。

その事務所に在籍する弁護士・司法書士が債務整理を得意としているかは、各事務所の公式サイトなどを見ると確認できます。債務整理に関することが詳しく書かれているページが多い事務所は、債務整理に力を入れていると考えられます。

また、債務整理の案件を多数取り扱い、相談実績・解決実績が豊富なことも重要です。実績のない弁護士・司法書士に依頼してしまうと、手続きがスムーズに進まなかったり、希望どおりの条件で和解できない可能性もあります。

債務整理の実績については、公式サイトなどで相談実績や顧客満足度、過払い金回収額などを公表している事務所もあるため、確認しておくとよいでしょう。

とくに、トップページの目立つところに「◯◯件以上の実績あり」などと記載があり、具体的な解決事例などを紹介している事務所は、債務整理の実績に自信があると考えられます。

費用が明確で相場に合っている法律事務所を選ぶ

債務整理を依頼する弁護士・司法書士を選ぶ際は、かかる費用のすべてを明確に提示してくれる事務所を選びましょう。

相談段階では安いと感じても、依頼後に追加費用が発生し想定よりも高額になったというケースは珍しくありません。たとえば、任意整理の場合は和解後に返済代行手数料を請求されたり、自己破産や個人再生の場合は弁護士費用と別に裁判所へ支払う費用を請求されるといった具合です。

返済代行・・・複数の借金を任意整理した場合、和解後の返済を各債権者へおこなうのではなく、弁護士事務所や司法書士事務所に一括で支払い事務所から債権者へ返済してもらう返済方法。「返済を一本化できる」「ずっと弁護士・司法書士が間に入ってくれるので安心」といったメリットがある一方で、利用するには月1,000円程度の手数料がかかることが一般的。

実際に当サイトで債務整理を行った126人に対してアンケートを行ったところ、計25人から依頼にかかる費用を重視したとの回答が得られました。

|

|

無料相談を重視した人の数

|

|

任意整理

|

15人 / 81人

|

|

個人再生

|

3人 / 16人

|

|

自己破産

|

7人 /29人

|

※当サイトで行ったアンケートの結果です。

弁護士・司法書士との契約締結前には、費用の内訳や総額が明記された見積もりをもらい「依頼後に追加費用が発生することはないか」しっかりと確認することが大切です。

もし、事務所側から明確でわかりやすい費用の説明があれば、信頼できる事務所といえるでしょう。

また「提示された費用が相場よりも高過ぎないか」もしっかりと確認する必要があります。

詳しくは「債務整理を弁護士・司法書士に依頼した場合の費用相場」の見出しで解説しますが、債務整理の手続きごとに費用相場は異なります。

事務所に直接問い合わせたり、ホームページを見て費用を確認する際は、後述する費用相場を参考に提示された費用が適切か判断するとよいでしょう。

費用の分割払いに対応している法律事務所を選ぶ

債務整理を依頼した後に費用が払えない状況に陥らないためには「費用の分割払いに対応してくれるか」も重要なポイントです。

本来、弁護士・司法書士へ支払う費用のうち「着手金」に該当する費用に関しては、手続きを開始する前に一括で支払うのが通常です。

しかし、債務整理は着手金だけでも数万〜数十万円以上の支払いが必要なケースがほとんどであり、すぐに用意するのは難しい人が多いでしょう。

その点、費用の分割払いに対応している事務所であれば、着手金も含めて毎月数千〜数万円ずつの分割払いにしてくれるので、一括で費用を払えない場合でも債務整理を依頼可能です。

また、依頼してすぐに債権者への返済を一時的にストップできるため、返済と費用の支払いが重なる心配もありません。

さらに、債権者から訴訟を起こされている場合など早期和解が必要なケースでは、支払った費用を優先的に債権者への返済に充て、早期和解に対応してくれる事務所もあります。

デメリットやリスクもしっかりと説明してくれる法律事務所を選ぶ

債務整理は借金の負担を大幅に軽減できる効果が期待できる反面、デメリットやリスクもあります。

詳しくは「債務整理を検討する際にはデメリットを十分に把握しておくことが大切」の見出しで解説しますが、デメリットやリスクをきちんと理解しないまま手続きを進めてしまうと、手続き後の生活で後悔してしまう結果になりかねません。

債務整理について、デメリットやリスクもわかりやすく説明してくれる弁護士・司法書士であれば、依頼者が納得できる形で借金問題を解決へと導いてくれるでしょう。

一方で、メリットしか説明してくれないような事務所は、利益だけを考えていて信頼性に欠けると考えたほうがよいかもしれません。

過去に弁護士会から懲戒処分を受けた経歴はない法律事務所を選ぶ

信頼できる弁護士・司法書士かどうかの判断基準として、過去に弁護士会・司法書士会から懲戒処分を受けた経歴がないかも確認するとよいでしょう。

弁護士会から懲戒処分を受けた経歴があれば「弁護士懲戒処分検索センター」というサイトで懲戒情報を調べられます。

また、日本司法書士会連合会のサイト内にある「綱紀事案一覧」では、懲戒処分事例が公表されています。

ただし、懲戒処分を受けた経歴がある弁護士・司法書士が、必ずしも悪徳弁護士とは限りません。依頼者のために懸命に働いたけれど、結果として懲戒処分となったケースもあるため、懲戒情報を調べる際は、内容までよく確かめるようにしましょう。

通いやすい立地にある法律事務所を選ぶ

任意整理の場合、相談から手続き完了までに1回来所すれば事足りるケースがほとんどです。しかし、自己破産や個人再生の場合、3〜4回は事務所へ通うことになることも少なくないので、通いやすい立地にある事務所を選ぶことも重要なポイントです。

実際に当サイトで債務整理を行った126人に対してアンケートを行ったところ、計8人からアクセスの良さを重視したとの回答が得られました。

|

|

無料相談を重視した人の数

|

|

任意整理

|

6人 / 81人

|

|

個人再生

|

0人 / 16人

|

|

自己破産

|

2人 /29人

|

※当サイトで行ったアンケートの結果です。

遠方の事務所に依頼してしまうと、交通費もかかりますし仕事や家事育児などの合間を縫って通うのは大変でしょう。

また、平日の日中しか営業していない事務所も多いので、土日祝日や深夜でないと来所が難しい人は、事務所の営業日や営業時間もしっかりと確認しておく必要があります。

もし、近場で希望にあった事務所が見つからない場合は、Webや電話を利用したオンライン面談を導入している事務所や、無料で全国各地への出張面談をおこなっている事務所などを検討するとよいでしょう。

ただし、そのような事務所の場合「手続き内容によっては来所面談必須」としている場合もあるので、事前に問い合わせをして利用要件を確認しておくのがおすすめです。

弁護士・司法書士との相性がよい法律事務所を選ぶ

債務整理を成功させるうえで、弁護士との相性の良さも考慮すべきポイントです。

依頼者に対して丁寧に接し親身に相談に乗ってくれる弁護士・司法書士であれば、依頼者側も話しやすいため些細な疑問や不安でも弁護士・司法書士に打ち明けられ、安心して手続きを進められるでしょう。

無料相談を受け付けている事務所も多いため、気になる事務所をいくつかピックアップしたら、実際に事務所へ相談して相性の良さで絞り込むのがおすすめです。

また、事務所の中には女性の弁護士・司法書士が在籍しているところもあるため「男性には相談しにくい」と考えている女性の方は、相談時に女性弁護士・司法書士が在籍しているかも確認するとよいでしょう。

債務整理には3種類の手続きがある!自身の状況でおすすめの手続きを検討しておこう

実は一括りに債務整理といっても、3種類の手続きがあります。どの手続きを依頼するかによって、借金の返済負担がどれだけ減るかが変わります。

そのため、「債務整理をおすすめの法律事務所に依頼したい」と考えている場合、法律事務所だけでなく、自身に適した手続き種類も確認しておくのがよいでしょう。

債務整理の手続きについてまとめましたので、参考にしてみてください。

|

手続き

|

概要

|

|

任意整理

|

裁判所を通さずに債権者と交渉をする手続き

|

|

個人再生

|

裁判所を通して借金の元金自体を減額する手続き

|

|

自己破産

|

裁判所を通してすべての借金を帳消しにするための手続き

|

ここからは、債務整理の各手続きについて、詳しく解説していきます。

ワンポイント解説

◯自分に適した債務整理手続きを選ぶ際の検討順序は?

債務整理は、債務者の生活を再建することを目的とした手続きです。そのため、「この手続きであれば生活を再建できる見込みがある」という手続きを選ぶ必要があります。

また、債務整理の各手続きには、それぞれにデメリットがあります。なかには今後の今後の生活に支障をきたす可能性があるデメリットもあります。

つまり、債務整理手続きを選ぶ際には、「生活再建の見込みがあるか」「その手続きのデメリットを許容できるか」という点を基準にすることが前提となります。

そして、債務整理を検討する場合、まずは任意整理から考えるのが一般的です。任意整理では借金自体が減額されることは基本的にありませんが、裁判所を通さずに手続きを進められるため、他の手続きよりも手間や費用負担を抑えられるメリットがあります。

もし任意整理では生活再建が見込めないのであれば、個人再生を検討するのがよいでしょう。個人再生では借金自体が1/5〜1/10程度に減額されるため、任意整理よりも借金返済負担の減額効果が大きいです。

個人再生でも借金問題が解決しないようであれば、最終手段である自己破産を検討してみてください。

このように、自分に適した債務整理手続きを選ぶ際の検討順序としては、「任意整理→個人再生→自己破産」と考えてみるのが一般的です。

任意整理:裁判所を通さずに債権者と交渉をする手続き

任意整理とは、返済条件を見直してもらうために、債権者と交渉をする手続きのことです。ほかの債務整理手続きとは異なり、裁判所を通さずに交渉を進めます。

どのように返済条件が見直されるのかは和解条件によりますが、あくまで目安としては「将来利息や遅延損害金をカットしたうえで、元金を3年〜5年程度で完済できるように毎月の返済額が減額される」のが一般的です。

たとえば、借金100万円を任意整理した場合、下記のように返済条件が見直されると予測されます。

|

|

任意整理後の返済条件

|

|

毎月の返済額

|

17,000円〜28,000円程度

|

|

完済までの期間

|

3年〜5年

|

|

手続き後に支払う利息

|

0円

|

任意整理をしても借金自体を減額できるケースは稀ですが、毎月の返済負担を減らせるのが一般的です。そのため、毎月の返済額が減れば借金100万円を完済できる場合には、任意整理を検討してみてもよいでしょう。

個人再生:裁判所を通して借金の元金自体を減額する手続き

個人再生とは、借金の元金自体を減額する手続きのことです。

減額できる金額は債務者の状況によって変わりますが、最低弁済額は100万円と定められているため、100万円を限度として借金自体を減額できるのが特徴です。

借金自体を減らせるため、個人再生は任意整理よりも借金減額効果が大きい手続きと言えます。そのため、任意整理しても借金を完済するのが難しい場合には、個人再生を検討してみてもよいでしょう。

自己破産:裁判所を通してすべての借金を帳消しにするための手続き

自己破産とは、裁判所を通して抱えているすべての借金を帳消しにするための手続きのことです。自己破産が認められればすべての借金が帳消しになるため、今後は返済が不要になり借金問題を解決できます。

債務整理手続きのなかで最も効果が大きい手続きではありますが、代わりにデメリットも大きいため注意が必要です。とくに、自己破産をした場合には一定の価値がある財産を手放す必要があるデメリットは、手続き後の生活に支障をきたす可能性もあります。

自己破産によって処分の対象になる財産には、下記が挙げられます。

- 持ち家

- 自動車

- 預貯金や給料

- その他20万円以上の価値がある財産

借金減額効果だけでなくデメリットも大きいのが自己破産です。そのため、借金を完済できないときの最終手段として自己破産を検討するのがよいでしょう。

債務整理を弁護士・司法書士に依頼するメリット

債務整理は自身で行うことも不可能ではないため、必ずしも法律事務所に依頼しなければならないわけではありません。とはいえ、専門的な知識が必要になる手続きであるため、債務整理をするのであれば、基本的に弁護士・司法書士に依頼するのがおすすめです。

また、債務整理を弁護士・司法書士に依頼することには、下記のようなメリットがあります。

- 必要書類の作成などの債務整理に必要な事務作業を任せられる

- 自身の状況で適切な債務整理の手続きを提案してもらえる

- 債権者からの督促が一時的になくなり借金返済をストップできる

必要書類の作成などの債務整理に必要な事務作業を任せられる

債務整理をするには、さまざまな書類を用意しなければなりません。専門的な知識が必要になるため、自身で債務整理をする場合には「どんな書類をどのように作成すればよいのだろう」のように悩んでしまい手続きをスムーズに進められないことが予測されます。

そこで、弁護士や司法書士に債務整理を依頼すれば、必要書類の作成などの作業をすべて任せられます。これらの作業にかかる手間や負担を削減できるため、スムーズに債務整理の手続きを進められるのは、債務整理を弁護士・司法書士に依頼するメリットといえるでしょう。

自身の状況で適切な債務整理の手続きを提案してもらえる

前述したように、債務整理には任意整理・個人再生・自己破産の手続きがあります。とくに任意整理の場合には交渉次第で返済負担がどれほど抑えられるかが変わるため、自身の状況に適した債務整理手続きを判断するのが難しいケースも少なくないでしょう。

弁護士や司法書士は、法的な観点から依頼人が抱える問題を解決する人です。依頼人の収入や債務などの状況を把握したうえで、依頼人の抱える借金問題を解決できる最適な方法を検討してもらえます。

そのため、自身が抱えている借金問題について弁護士・司法書士に相談すれば、「どの債務整理手続きが最適なのか」「そもそも債務整理以外に解決策はないのか」などのアドバイスがもらえます。

借金問題は1人で抱え込みやすい問題であるうえに、債務整理の手続きには専門的な知識も必要です。無料で借金問題に対応している法律事務所もあるため、債務整理を検討している場合にはまず弁護士・司法書士に相談することを検討するのが得策です。

債権者からの督促が一時的になくなり借金返済をストップできる

債務整理を弁護士・司法書士に依頼するメリットには、債権者からの督促が一時的になくなり借金返済をストップできることが挙げられます。これは、債務整理を依頼したことで弁護士・司法書士から債権者に対して送付される「受任通知」が関係します。

受任通知とは、弁護士などが代理人となって債務整理などの取引を行うことを債権者に示すための書類のことです。「貸金業法」という法律では、委任した弁護士などからの受任通知を確認した場合、債務者に対して弁済を要求することが禁止されています。

債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士、弁護士法人若しくは弁護士・外国法事務弁護士共同法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。

引用元 e-Gov「民法(第21条9項)」

督促がストップされる期間は、受任通知を債権者が確認してから債務整理が完了するまでが原則です。法律事務所にもよりますが、依頼したその日のうちに受任通知を送付してもらえるケースもあり、この場合には即日で債権者からの取り立て行為を止めることもできます。

債務整理を検討している人のなかには、消費者金融やクレジットカード会社といった金融機関から電話・郵便物による督促がきている人もいるかもしれません。場合によっては、借金を滞納していることが原因で、残債の一括請求がきているケースも考えられます。

この場合でも債務整理を弁護士・司法書士に依頼することで、督促がなくなるうえに返済が一時的に不要になるため、借金問題によるストレスを軽減できることでしょう。

債務整理は弁護士と司法書士のどちらに依頼するべき?

債務整理を依頼する法律事務所を検討する際、「弁護士と司法書士どちらに依頼するべきか」といった点で迷う人は少なくないでしょう。

実際のところ、債務整理を依頼するなら弁護士と司法書士どちらがおすすめなのかを断言することはできません。弁護士と司法書士は使命・役割が異なるものであるため、そもそも比較できる職業ではないためです。

弁護士は、基本的人権を擁護し、社会正義を実現することを使命とする。

引用元 e-Gov「弁護士法(第一条)」

司法書士の使命は、国民の権利を擁護し、もって自由かつ公正な社会の形成に寄与するこ

とにある。

引用元 日本司法書士会連合会「司法書士の使命と倫理」

とはいえ、債務整理手続きを案件として請け負える点では似ているところもあるため、インターネットなどでは比較されがちではあります。

そこで、ここからは債務整理における弁護士と司法書士の違いについて、「業務範囲」「費用」の2つの面から解説していきます。

司法書士は扱える業務範囲に制限がある

債務整理における弁護士と司法書士の違いには、扱える業務範囲の幅広さが挙げられます。

|

|

業務範囲

|

|

弁護士

|

制限なし

|

|

司法書士

|

・主には書類作成や手続きの代行

・140万円以下の借金であれば代理人になれる

|

端的にいえば、弁護士は債務整理の業務範囲に制限がありませんが、司法書士は書類作成や手続きの代行が主な業務内容になります。

また、任意整理の場合、司法書士が依頼者の代理人になれるのは「140万円以下の借金」のみです。

ちなみに、140万円以下の借金というのは1社あたりの金額のことを指しています。複数社から借金があり、その合計金額が140万円を超えていたとしても、各社の金額が140万円以下であれば司法書士が代理人になることは可能です。

一方、弁護士の場合は、代理人になれる借金の金額に制限がありません。そのため、債務整理を弁護士と司法書士のどちらに依頼するべきかは、借金の金額が140万円を超えるかどうかを基準の1つにするのもよいでしょう。

なお、自己破産や個人再生の場合、司法書士がおこなえるのは書類作成のサポートなど手続きの一部に限られます。裁判所への申立ては依頼者自身で行う必要があり、依頼者の負担が比較的大きくなるので注意が必要です。

司法書士のほうが弁護士よりも費用が安いとは言い切れない

インターネットなどでは、「弁護士よりも司法書士の方が費用が安い」など言われがちですが、実際のところ、弁護士よりも司法書士のほうが費用が安いとは一概にいえないのが実情です。

前提として、弁護士や司法書士への費用については、その法律事務所が自由に設定できます。そのため、「弁護士=費用が高い」「司法書士=費用が安い」とは限らないのです。

なお、現在は債務整理事件について、日本弁護士連合会や日本司法書士連合会が定める規程や指針により、弁護士と司法書士の報酬にはほぼ同額の上限が定められています。

日本弁護士連合会と日本司法書士連合会によって定められている報酬の上限を以下にまとめたので、参考にしてください。

|

弁護士 |

司法書士 |

| 解決報酬・定額報酬 |

1社20,000円(商工ローンは1社50,000円) |

1社50,000円 |

| 減額報酬 |

10% |

10% |

| 過払金返還報酬 |

25% |

訴訟によらずに回収した場合:20% |

| 訴訟により回収した場合:25% |

参照:日本弁護士連合会:債務整理の弁護士報酬のルールについて

参照:日本司法書士会連合会 | 「債務整理事件における報酬に関する指針」の一部改正について

「債務整理事件における報酬に関する指針」の一部改正について > ◆ 債務整理事件における報酬に関する指針(平成28年4月27日改正)

債務整理を弁護士・司法書士に依頼した場合の費用相場

債務整理を弁護士や司法書士に依頼する場合、その法律事務所が定める費用が発生します。現在、弁護士や司法書士の費用は自由化されており、法律事務所によって債務整理の費用は異なります。

そのため、債務整理を弁護士・司法書士に依頼した場合の費用について、必ずこの程度の金額がかかるとは一概に言えません。

とはいえ、あくまで一般的な費用相場であれば提示できます。債務整理の手続きに応じた一般的な費用相場は下記とされています。

|

|

弁護士・司法書士の費用相場

|

|

任意整理

|

債権者1社あたり5万円程度

|

|

個人再生

|

40万円~60万円程度

|

|

自己破産

|

30万円〜80万円程度

|

上記はあくまで相場であるため、実際の弁護士・司法書士の費用はこの金額とは異なる場合も考えられます。

なお、当サイトで行ったアンケートでは、債務整理を行った人に対して、「手続き完了までにかかった自己負担の費用(報酬含む)はどれくらいでしたか?」と質問も行いました。

このアンケートの結果も債務整理を弁護士・司法書士に依頼する費用の参考になるため、ここからはアンケート結果を紹介していきます。

※調査方法…インターネットアンケート

※調査期間…2025年4月

※調査人数…126人

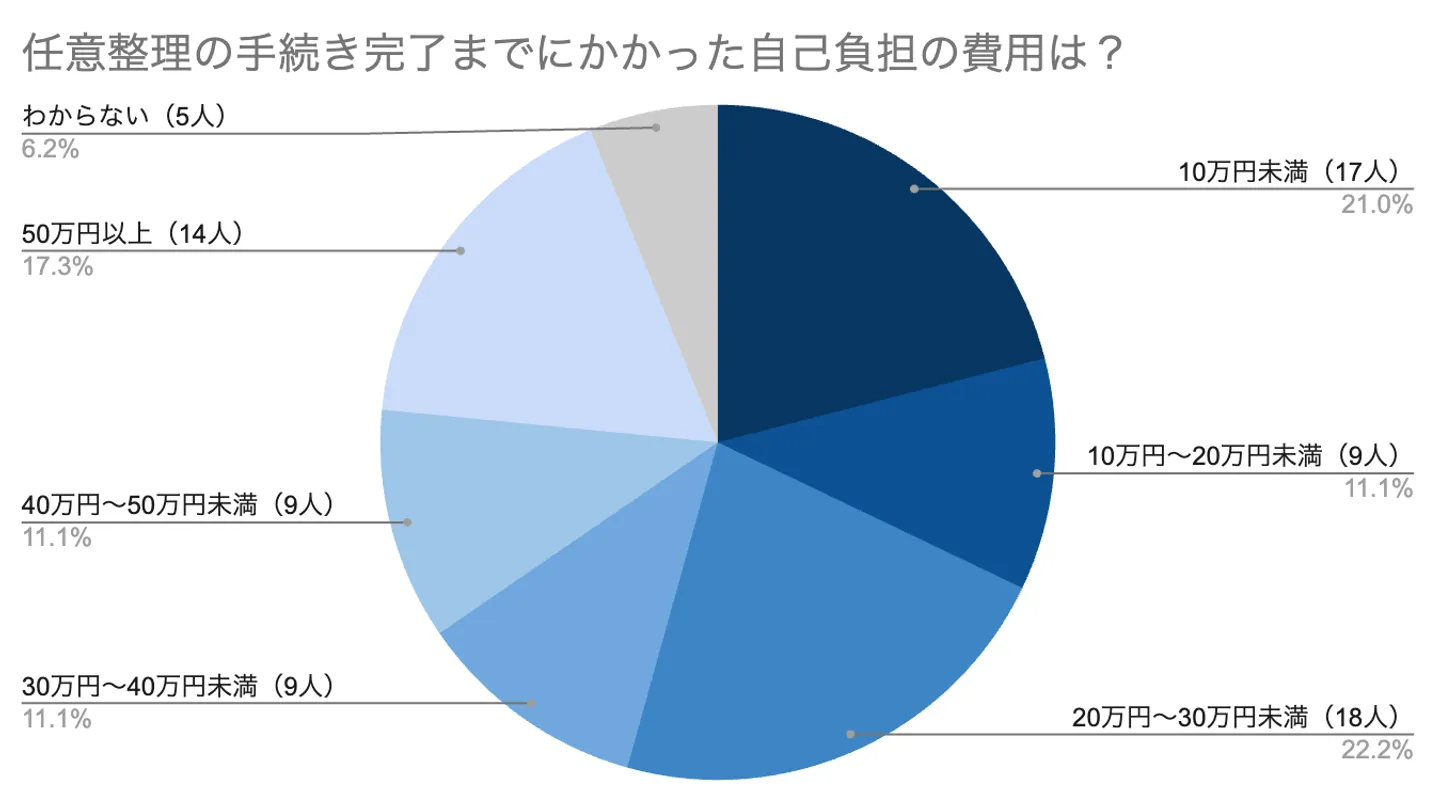

任意整理をした人へのアンケート結果:10万円〜30万円程度が最も多い結果

任意整理をしたことがある81人に対して、「任意整理の手続き完了までにかかった自己負担の費用はいくらでしたか?」とアンケートをとったところ、下記の結果となりました。

アンケートの結果、任意整理の費用は30万円までが多いことがわかりました。任意整理の費用は債権者の数によって変わりますが、多くの人が2社〜5社を対象にしていたことから、任意整理の費用が30万円までの人が多くみられたと考えられます。

なお、任意整理の場合は裁判所を通さずに手続きを進めます。そのため、裁判所費用はかからずに、弁護士費用のみが任意整理にかかる費用といえます。

任意整理を検討している場合、弁護士に相談する際にどの程度費用がかかるのかを尋ねておくようにしましょう。

個人再生をした人へのアンケート結果:20万円〜50万円がボリュームゾーン

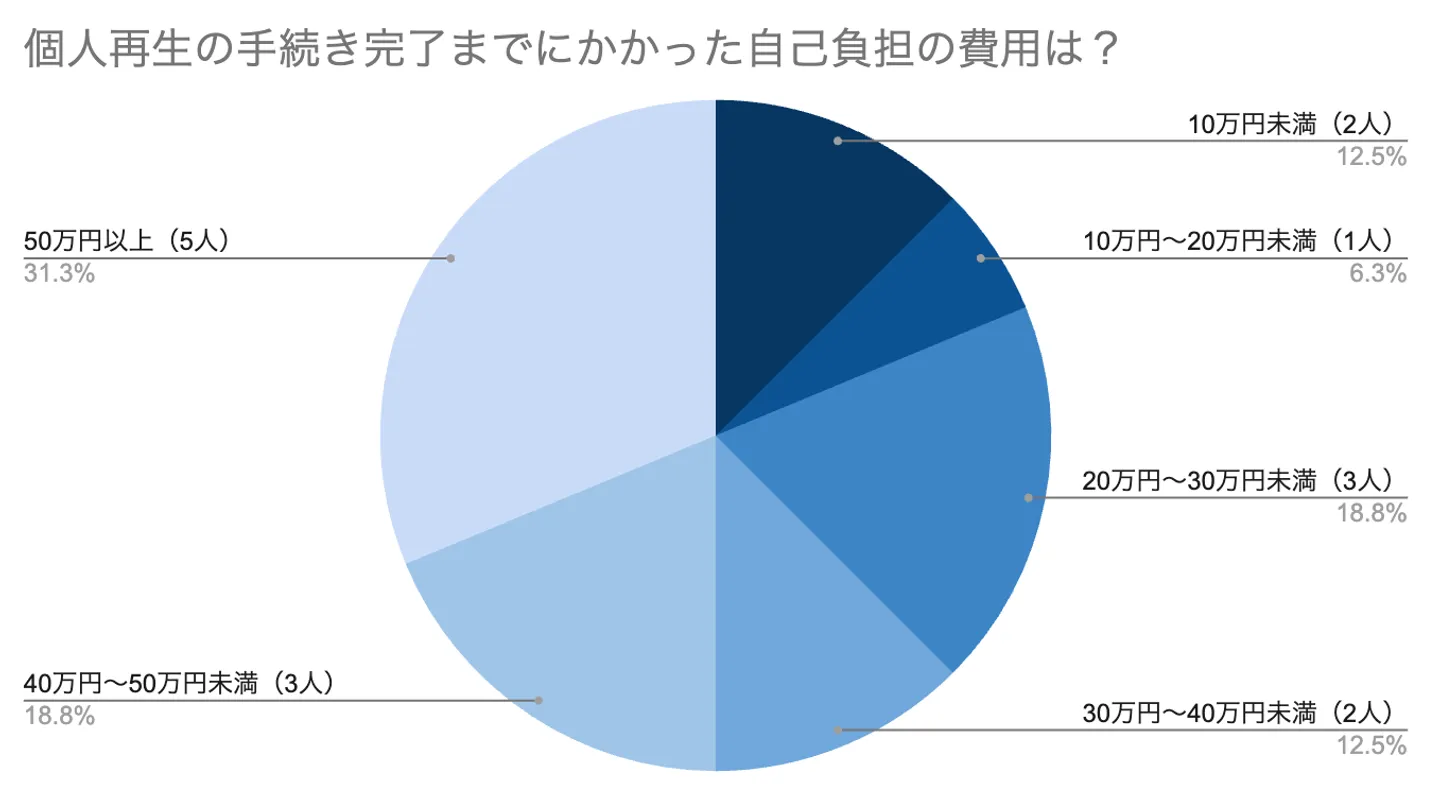

個人再生をしたことがある16人に対して、「個人再生の手続き完了までにかかった自己負担の費用はいくらでしたか?」とアンケートをとったところ、下記の結果となりました。

アンケートの結果、個人再生の費用は20万円〜50万円がボリュームゾーンであるとわかりました。

ただし、この費用は個人再生の手続きが完了するまでにかかった自己負担の費用です。詳しくは後述しますが、個人再生にかかる費用は分割払いや立て替えもできるため、実際の自己負担費用は50万円よりも高額になることも少なくありません。

とはいえ、一括で必要な個人再生の費用であれば、アンケート結果の金額は参考になるでしょう。目安にすぎませんが、20万円〜50万円程度を一括で用意できれば個人再生できる可能性があると考えておくのもよいでしょう。

自己破産をした人へのアンケート結果:10万円超〜20万円が最も多い結果

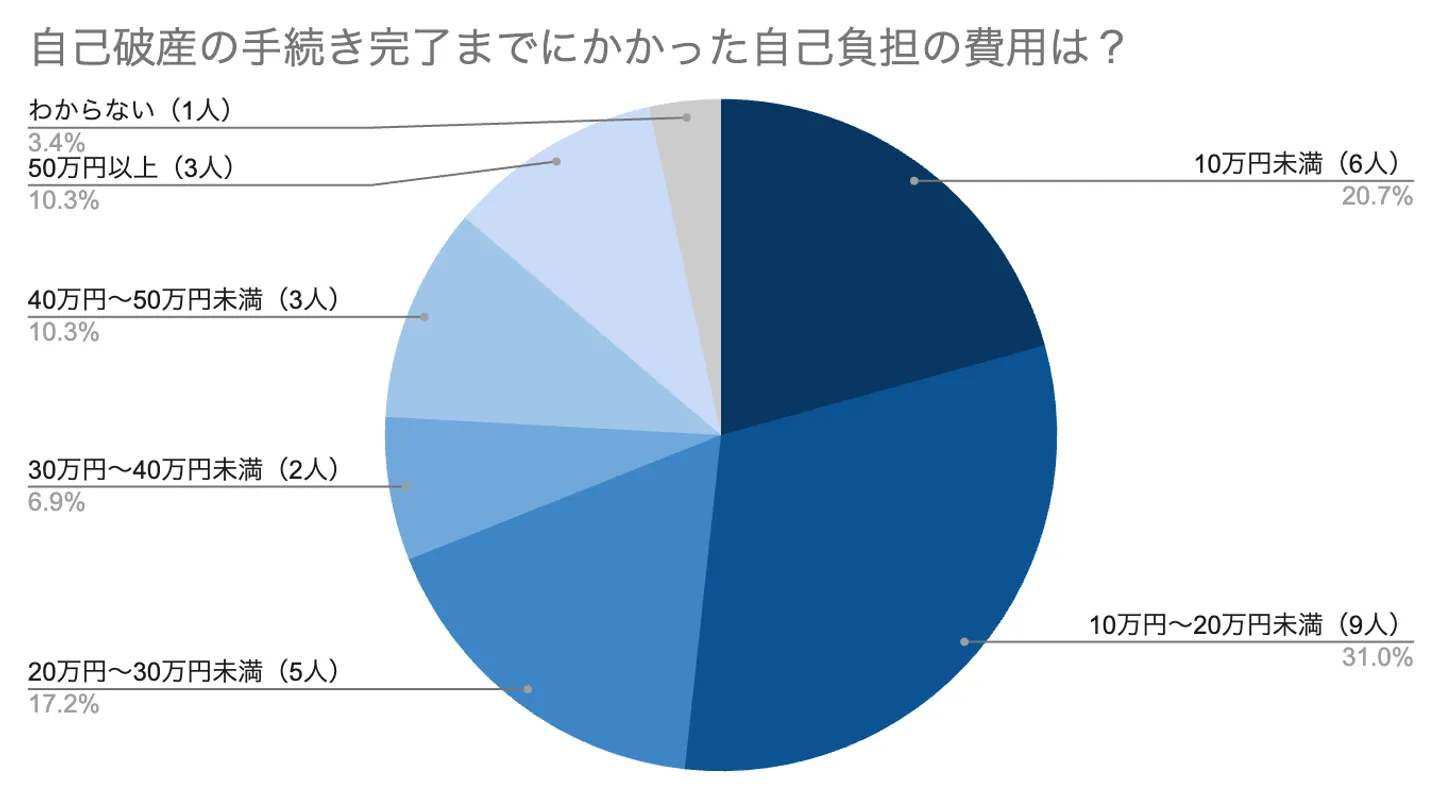

自己破産をしたことがある29人に対して、「自己破産の手続き完了までにかかった自己負担の費用はいくらでしたか?」とアンケートをとったところ、下記の結果となりました。

アンケートの結果、自己破産の費用は10万円〜20万円が最も多い結果となりました。また、次に多かったのは、「0円〜10万円」であり、アンケート回答者の半数は自己負担額が20万円以内とのことでした。

ただし、この費用は、自己破産の手続きが完了するまでにかかった自己負担の費用です。詳しくは後述しますが、自己破産にかかる費用は分割払いや立て替えもできるため、実際の自己負担費用は20万円よりも高額になることも少なくありません。

とはいえ、一括で必要な自己破産の費用であれば、アンケート結果の金額は参考になるでしょう。目安にすぎませんが、20万円程度を一括で用意できれば自己破産できる可能性があると考えておくのもよいでしょう。

>債務整理を検討する際にはデメリットを十分に把握しておくことが大切

債務整理は借金問題が解決に向かうメリットがありますが、その反面デメリットもあります。なかには、今後の生活に支障をきたしうるデメリットもあるため、債務整理をするべきかどうかは慎重に検討することが大切です。

債務整理のデメリットとしては、下記が挙げられます。

- いわゆる「ブラックリスト入り」になりローンなどの審査に通りづらくなる

- 利用しているクレジットカードやローンなどが強制解約になりやすい

- 連帯保証人を立てている場合にはその人に返済義務が生じる

- 銀行口座が凍結してしまう可能性がある

- 国が発行する「官報」に債務整理をした事実が掲載される

- 自己破産の場合には一定期間資格が制限される

ここからは、債務整理のデメリットについて、それぞれ解説していきます。

なお、債務整理を法律事務所に依頼する場合、事前に手続きによるデメリットを説明してもらえます。弁護士や司法書士に相談する際には、これらのデメリットを十分に理解したうえで、「このデメリットがあっても本当に手続きをするべきか」を考えるようにしてみてください。

いわゆる「ブラックリスト入り」になりローンなどの審査に通りづらくなる

債務整理すべての手続きに共通するデメリットとして、いわゆる「ブラックリスト入り」になりローンなどの審査に通りづらくなることが挙げられます。

前提として、「ブラックリスト」というのは一般的に使用されている表現であって、金融機関がその存在を公表しているわけではありません。あくまで、「返済能力を疑われうる情報が信用情報に登録されており、ローンなどの審査に通りづらい状態」をブラックリスト入りと一般的には呼ばれています。

信用情報とは、ローンやクレジットカードなどの利用履歴のことです。ローンやクレジットカードなどの審査時に金融機関へ情報共有されます。

端的にいえば、債務整理をするとその履歴が一定期間残ってしまうことで、ローンなどの審査に通りづらくなってしまうのです。審査に通りづらくなるものの例としては、下記が挙げられます。

- クレジットカードの新規作成

- 住宅ローン・カーローンなどのローン契約

- スマートフォンやパソコンの分割購入

- アパート・マンションなどの賃貸借契約

- パソコンやスマートフォンなどの割賦払い契約

- 奨学金などの連帯保証人

なお、債務整理をした履歴は、最長5年〜7年で信用情報から抹消されます。永久的に審査に通りづらくなるわけではありませんが、債務整理をしてから5年〜7年の期間は上記の審査に通りづらくなることを把握しておきましょう。

利用しているクレジットカードやローンなどが強制解約になりやすい

債務整理すべてに共通するデメリットとして、契約しているクレジットカードやローンが使えなくなりやすいことが挙げられます。

なお、任意整理の場合、整理する対象を自由に選べます。

対象にしたクレジットカードやローンはもちろんですが、債務整理の対象から外したものでも、更新などのタイミングで金融機関が信用情報をチェックし、債務整理の履歴があると発覚した時点で使えなくなる可能性があるため注意しましょう。

連帯保証人を立てている場合にはその人に返済義務が生じる

奨学金や住宅ローンなど、連帯保証人を立ててローンから借入をしている人もいることでしょう。連帯保証人を立てている場合に債務整理をすると、その人に返済義務が生じるため、注意が必要です。

返済義務が移行すると、連帯保証人には残債の一括請求がいくのが一般的です。経済的にも余裕があり、返済することができれば問題ないと言えますが、借金総額や連帯保証人の懐事情によっては一括での返済が難しいこともあるかと思います。

その場合には連帯保証人も債務整理を視野に入れなければならないケースもあるため、連帯保証人を立てている場合には、事前にその人へ相談しておくのが無難です。

銀行口座が凍結してしまう可能性がある

銀行からの借入がある状態で債務整理をすると、その銀行の口座が凍結されてしまう可能性があります。

口座が凍結すれば、預金の引き出しなどができなくなります。なかには、給与受取口座に指定している銀行からお金を借りていたり、引き落とし口座に指定している銀行からお金を借りていたりする場合もあるでしょう。

このような場合で口座が凍結されれば「給与がおろせない」「引き落としができなくて電気・ガス・水道などのライフラインが止まる」などといったトラブルが発生してしまいます。

そのため、銀行からの借入がある口座を日常的に利用しているのであれば、債務整理をする前に借入がない他の銀行の口座に変更することも検討しておきましょう。

なお、凍結された銀行口座も、一定期間経過すればもとに戻るのが一般的です。また、債務整理をした後でも銀行口座の開設は問題なく行えますので、必要に応じて口座開設を検討してください。

国が発行する「官報」に債務整理をした事実が掲載される

これは任意整理は除きますが、自己破産と個人再生を行うと、官報にその事実が掲載されます。

官報とは、政府が発行する機関紙のことです。掲載される具体的な内容は、次の通りです。

- 氏名

- 住所

- 個人再生や自己破産の決定日

- 手続きの内容

- 管轄の裁判所

官報は県庁所在地の販売所で購入可能で、図書館・インターネットでも閲覧可能です。見ようと思えば誰でも見られるので、借金のことを誰にも知られたくない場合は大きなデメリットといえるでしょう。

ただし、官報を普段から見るのは行政関係者や金融機関など限られた人達であり、閲覧目的も法制度に関する情報が中心です。そのため、官報に掲載されたからといって、必ず周囲にバレるとは限りません。

自己破産の場合には一定期間資格が制限される

任意整理や個人再生は該当しませんが、自己破産のデメリットには一定期間資格が制限されることが挙げられます。すべての資格が制限されるのではなく、「公的な資格」や「私法上の地位に関する資格」など、一部の資格が該当します。

|

ジャンル

|

職業制限を受ける仕事・役職の具体例

|

|

士業系

|

弁護士、司法書士、行政書士、公認会計士、税理士、弁理士、土地家屋調査士、不動産鑑定士、宅地建物取引士、通関士など

|

|

公職系

|

人事院の人事官、教育委員会の教育委員、公正取引委員、公証人、人事院の人事官、都道府県の公安委員など

|

|

団体役員系

|

商工会議所、日本銀行、信用金庫、金融商品取引業、労働派遣業など

|

|

会社法上の役員

|

取締役、執行役員、監査役など

|

|

その他の仕事

|

警備員、生命保険募集人、質屋経営者、旅行業務取扱いの登録者・管理者、建築業経営者、廃棄物処理業者、調教師、騎手、風俗業管理者など

|

債務整理するべきかを判断するための基準

債務整理は借金問題の解決方法として有効な手段です。

しかし、前述のように債務整理にはデメリットもあるため、借金負担を減らしたいからといって債務整理が必ずおすすめとは言い切れません。

そこで、この項目では債務整理をするのがおすすめな人の特徴について、詳しく見ていきましょう。具体的には、以下の項目に一つでも当てはまる場合、債務整理を視野に入れるべきタイミングともいえます。

- 借金返済を滞納しており自力では問題を解決できそうにない

- 借金の総額が年収の3分の1を超えている

- 何度も借金を繰り返して「借金癖」がついている

- 「借金返済のための借金」をしていて完済できる見込みがない

- 休職や退職で収入が減ったorなくなった

- 借金をしている会社が3社以上あり、いわゆる多重債務状態になっている

- 利息分の支払いしかできず元本が減らない

なお、当サイトでは無料相談を受け付けている弁護士・司法書士を多数紹介しているので、まずは気軽に相談して、借金問題解決のアドバイスを受けることをおすすめします。

>>【無料相談】借金問題に詳しい弁護士・司法書士はこちら

債務整理するべきかを悩む場合は債務整理の統計データと自身の状況を照らし合わせてみる

ここまではおすすめの法律事務所や債務整理をするべきかの判断基準を紹介してきました。それでも、自身の状況で債務整理が適しているかどうかを判断するのが難しい人もいるかもしれません。

そこで、ここからは債務整理をした人の統計データから「平均月収」「借金の金額」「借金をした理由」を紹介していきます。

これらのいずれかに該当する場合には、債務整理をするべき状況にあると判断することも可能なため、債務整理をするべきかを悩んでいる場合には参考にしてみてください。

なお、ここから紹介する個人再生と自己破産の統計については、日本弁護士連合会が公表しているものです。任意整理をした人のデータは公表されていないため、当記事では当社が81人に行ったアンケート結果を紹介していきます。

任意整理をした人の統計データ

当社が行ったアンケートの結果をもとに、任意整理をした人のデータをまとめました。「借金の金額」「借金をした理由」をまとめましたので、参考にしてみてください。

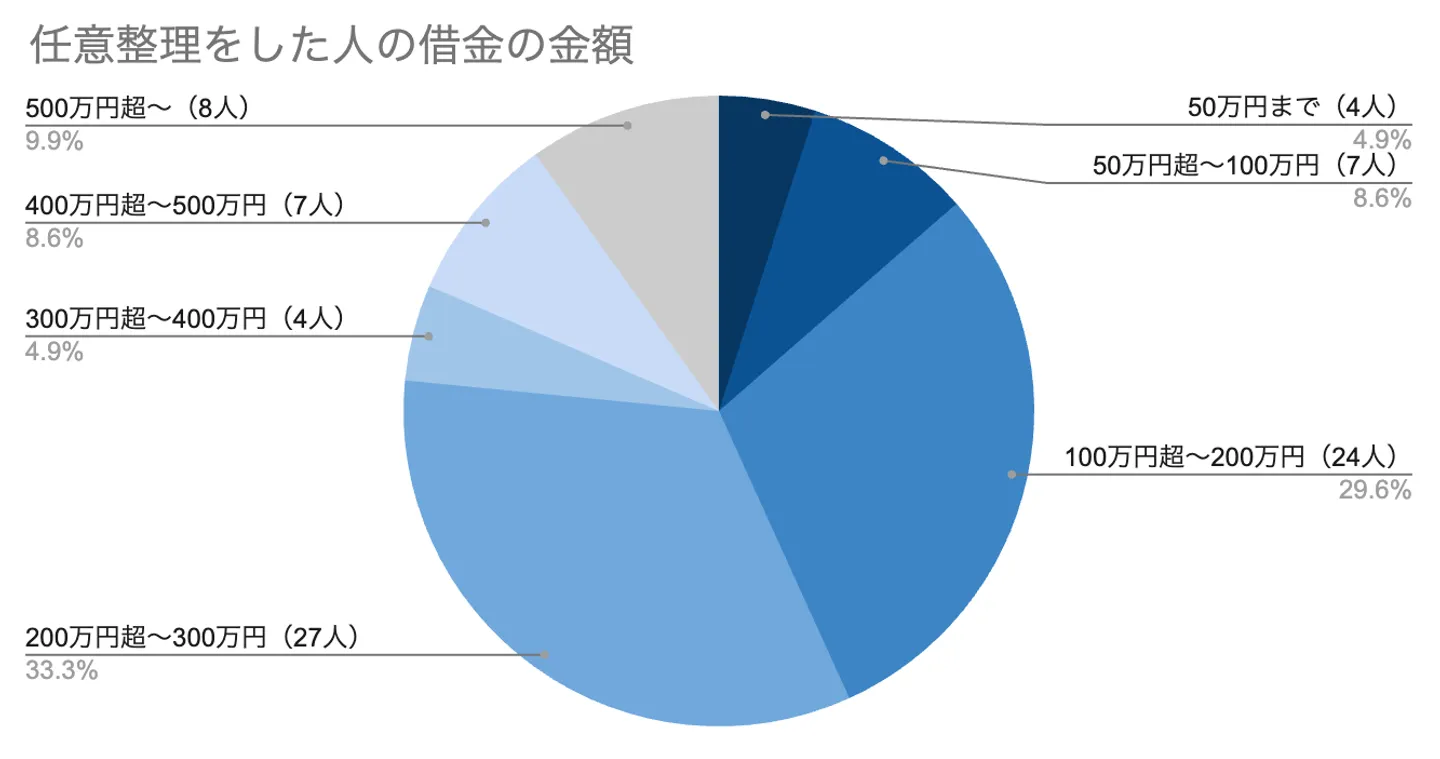

□任意整理をした人へのアンケート結果:借金の金額

当社でアンケートを行ったところ、任意整理をした人の借金総額の結果としては、100万円〜300万円がボリュームゾーンでした。

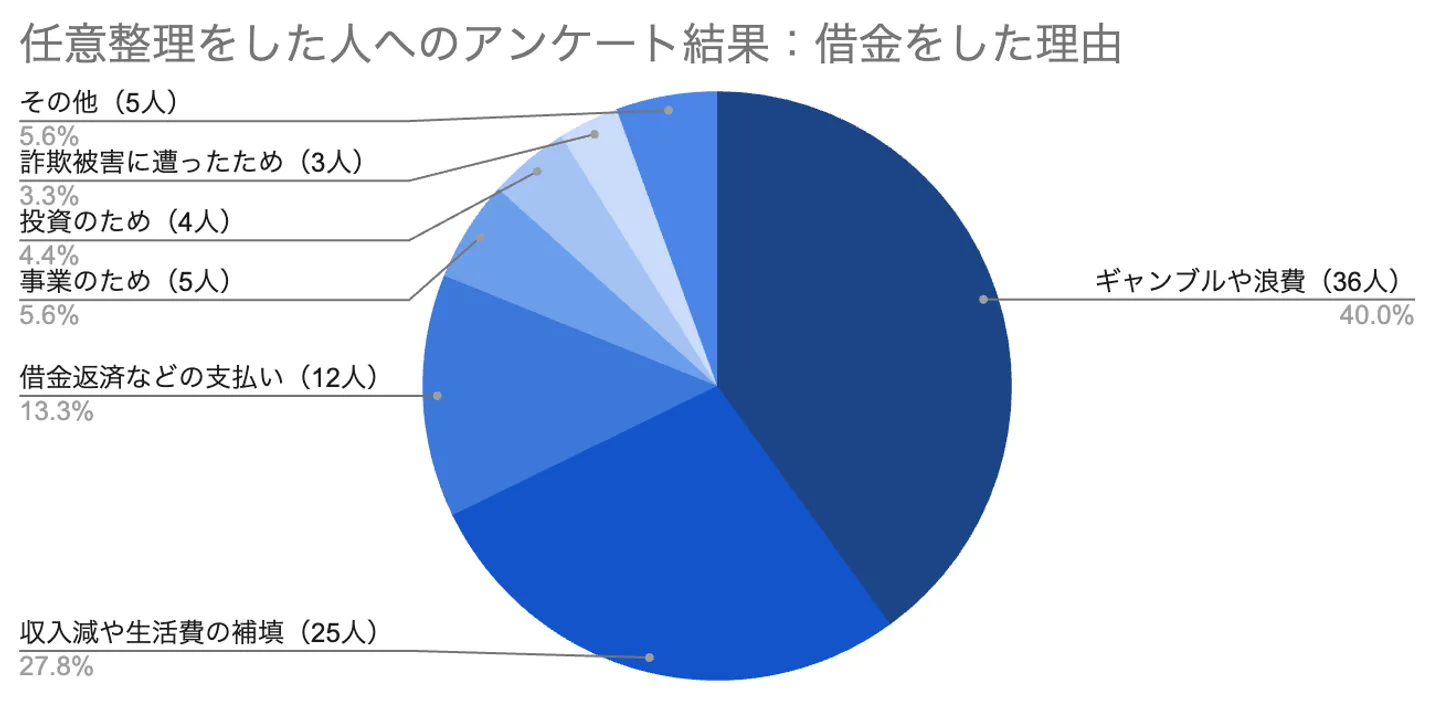

□任意整理をした人へのアンケート結果:借金をした理由

そして、アンケート結果からは、任意整理をしたほどの借金を抱えた理由としては「ギャンブルや浪費」が最も多い結果です。

収入などの状況にもよるため一概には言えませんが、あくまで今回のアンケート結果からはギャンブルや浪費によって100万円〜300万円の借金を抱えており、返済が難しい状況であれば、任意整理を検討するべき状況とも言えます。

個人再生をした人の統計データ

ここでは、個人再生をした人の統計データを紹介していきます。日本弁護士連合会が公表している「2020年破産事件及び個人再生事件記録調査」を参考に、当サイトでグラフ化したものを紹介していくので、参考にしてみてください

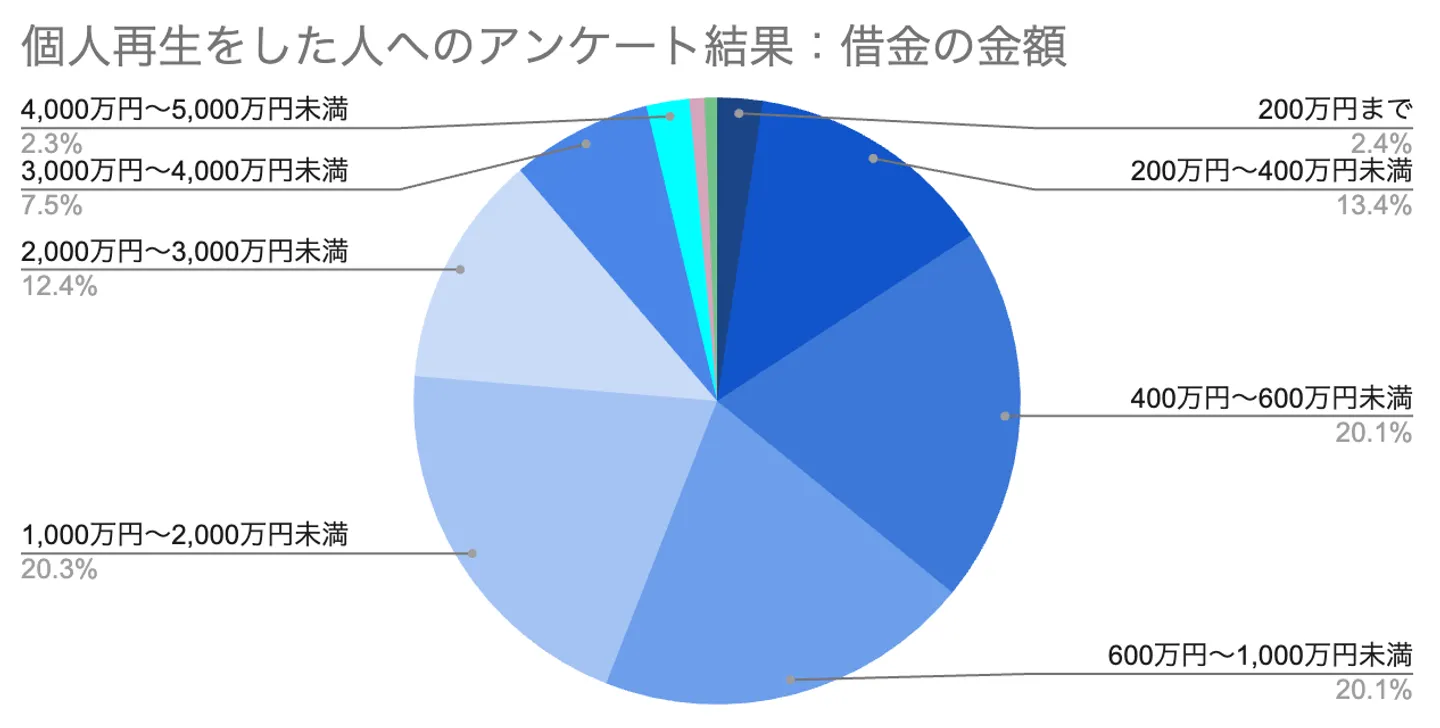

□個人再生をした人の統計:借金の金額

※2020年破産事件及び個人再生事件記録調査を参考に自社で作成したグラフです。

こちらの統計からは、200万円〜1,000万円までが50%を超える数値であるため、この範囲がボリュームゾーンだと言えます。

□個人再生をした人の統計:申し立てに至った理由

※2020年破産事件及び個人再生事件記録調査を参考に自社で作成したグラフです。

そして、個人再生の申し立てに至った理由としては「生活費・低収入」「浪費・遊興費」が最も多い結果でした。

収入などの状況にもよるため一概には言えませんが、あくまで今回の統計結果からは借金の総額が「200万円〜1,000万円」かつ、借金を抱えた理由が「生活費・低収入・浪費・遊興費」の場合に借金返済が苦しいのであれば、個人再生を検討するべき状況とも言えます。

自己破産をした人の統計データ

ここでは、自己破産をした人の統計データを紹介していきます。日本弁護士連合会が公表している「2020年破産事件及び個人再生事件記録調査」を参考に、当サイトでグラフ化したものを紹介していくので、参考にしてみてください

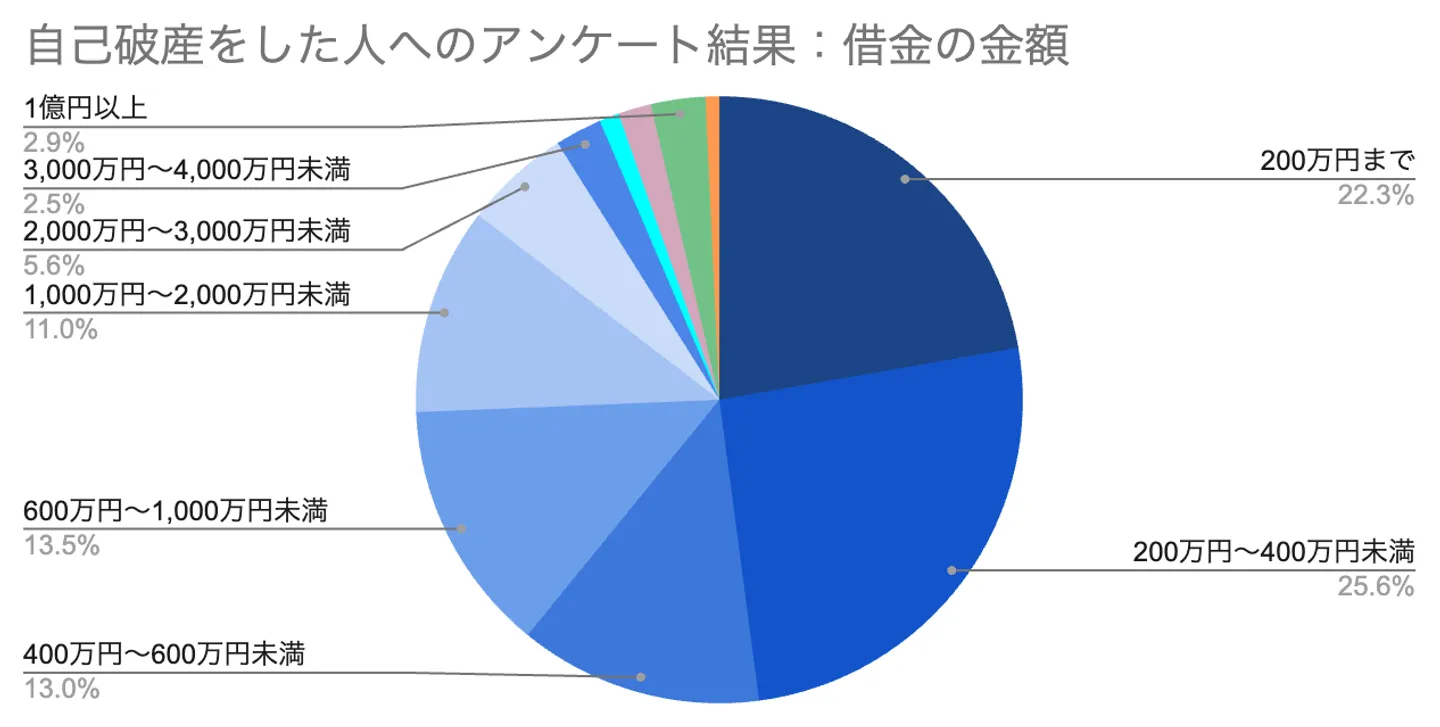

□自己破産をした人の統計:借金の金額

※2020年破産事件及び個人再生事件記録調査を参考に自社で作成したグラフです。

こちらの統計からは、400万円までが50%に近い数値であるため、この範囲がボリュームゾーンだと言えます。

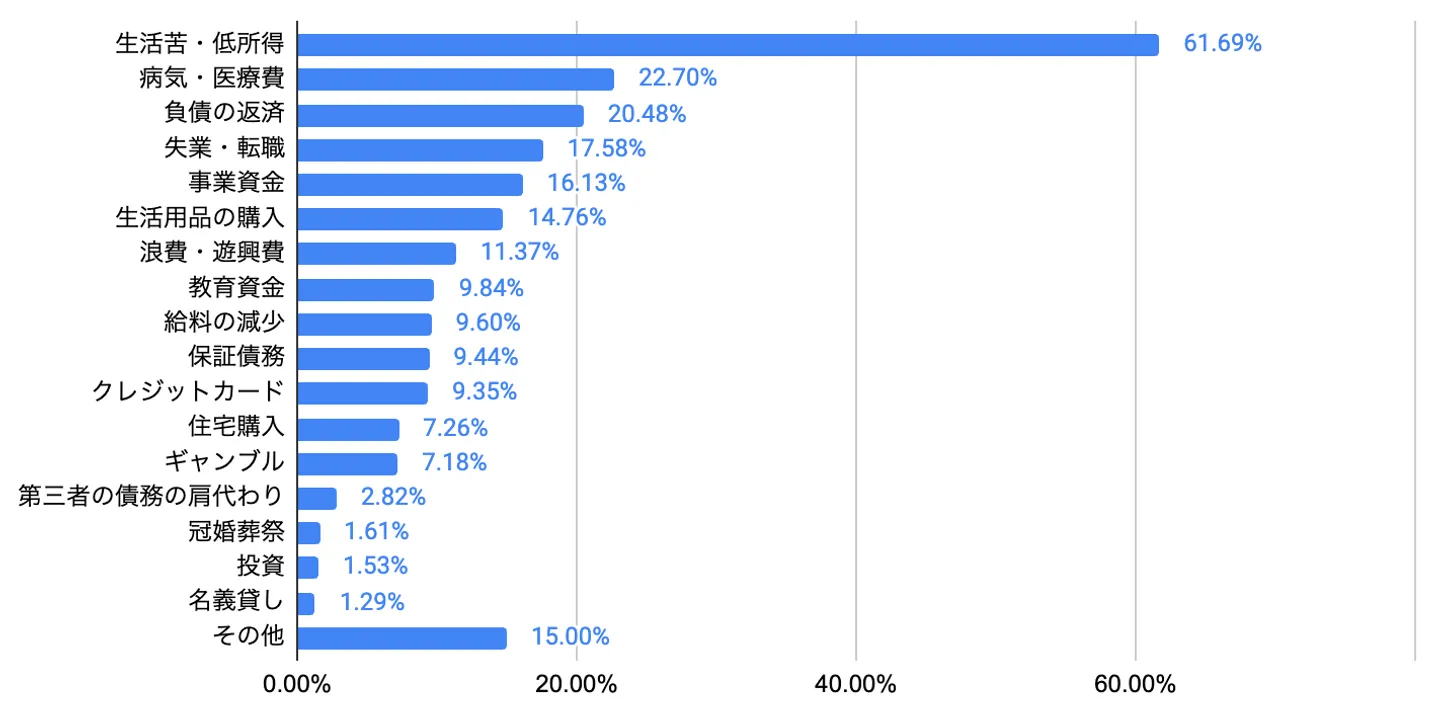

□自己破産をした人の統計:借金をした理由

※2020年破産事件及び個人再生事件記録調査を参考に自社で作成したグラフです。

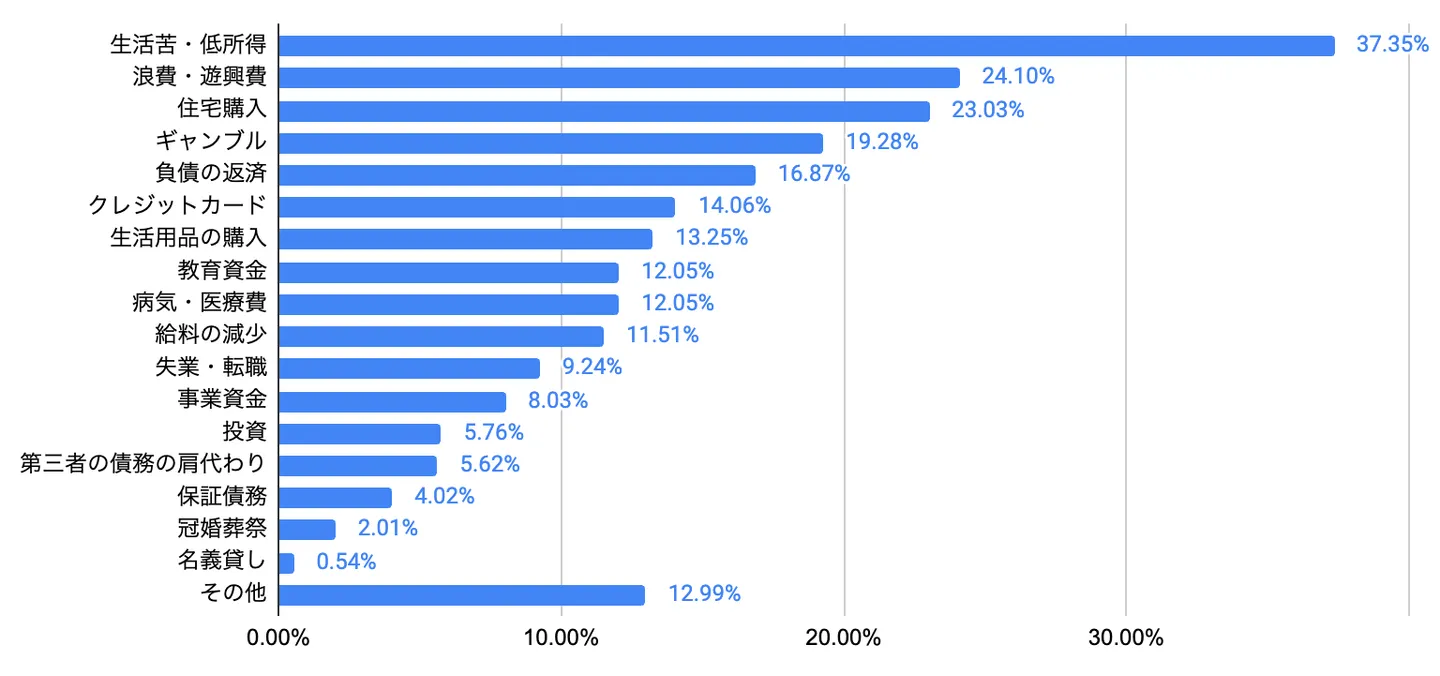

そして、自己破産の申し立てに至った理由としては「生活苦・低所得」「病気・医療費」「負債の返済」が最も多い結果でした。

収入などの状況にもよるため一概には言えませんが、あくまで今回の統計結果からは借金の総額が「400万円まで」かつ、借金を抱えた理由が「生活苦・低所得・病気・医療費・負債の返済の場合に借金返済が苦しいのであれば、自己破産を検討するべき状況とも言えます。

実際に債務整理をした人からの体験談

最後に、実際に債務整理をした人からの体験談を紹介します。

債務整理を依頼するまでの経緯や債務整理をして生活がどのように変わったかなどの体験談をいただけたため、これから手続きを検討している場合には参考にしてみてください。

- 250万円の借金を任意整理した人の体験談

- 380万円の借金を個人再生した人の体験談

- 250万円の借金を自己破産した人の体験談

250万円の借金を任意整理した人の体験談

250万円の借金を任意整理した人からの体験談です。

- 性別:男性

- 年齢:30代

- 職業:個人事業主・自営業

- 借入残高:250万円

- 任意整理前の返済額:月々10万円

- 任意整理後の返済額:月々4万円

- 借入件数:2社

この方は、娯楽費のために借入を繰り返してしまい、結果250万円の借金を抱えてしまったようです。毎月10万円を返済していたようですが、元金は4万程度しか減っておらず、本人曰く「終わりなき旅路を彷徨うような絶望感を常に感じていました」とのことです。

任意整理をしようと思ったきっかけは、お金がない事情を正直に母親に伝えたところ、「あんたしっかりしなさい!」と泣きながら言われたこととのことです。「ようやく私も目が覚めて人生やり直す決意をしたんです。そして任意整理することを決めました」と語ってくれました。

そして、「任意整理によって楽になったことは?」「生活はどのように変わったのか」については、下記のように語ってくれています。

Q. 任意整理中、楽になったことは何ですか?

返しても返済しても全く減らない借入残高。なくなったら借り、お金が入ったら返すの繰り返しで、先の見えない借金地獄。もう、本当に生きた心地がしませんでした。

ですが任意整理を申込したおかげでこれからの人生の道標がハッキリとして、それだけでも長い暗闇のトンネルに光が射したような感じがして楽になりました。

Q. 任意整理をして借金を完済してからの生活はどんな感じでしたか?またその時の心情を教えてください。

任意整理後は背中に背負った重い十字架から解放された感じで、日常がとっても穏やかになりました。決して豊かな暮らしとは言えませんが、今は少なからず人並みの生活はできていると思います。

また細やかな幸せも感じとれるようになりました。借金地獄の無限ループに陥っていたときからは、今はまさに天国です。

あの時、本当に任意整理をやって良かった。もし、何も行動を起こさなかったら?と思うと怖くもなります。

この方からは「任意整理をしたことで借金完済の道がはっきりと見えただけでも楽になった」とのコメントをいただきました。そして現在は、250万円もの借金を完済して穏やかに日常を過ごしており、「任意整理をやって良かった」とも語ってくれています。

なお、「今借金を抱えている人へ伝えたい事は何ですか?」という問いに対して、以下のように回答をいただいています。

今現在、借金で苦しんでいる人に是非言いたいです。人間は絶対にやり直しができます。

例え自分ひとりの力ではどうにもならなくても、親身になってサポートしてくれる人、機関が必ず存在しますので、自分1人で悩みを抱えずに相談した方が絶対いい。

そしてなにより、国や自治体が借金に苦しんでいる人達を救済するために、新たな人生のスタートをサポートするための制度も用意されていますので自暴自棄にならずに前を向いて生活をやり直しましょう。私のように..

380万円の借金を個人再生した人の体験談

380万円の借金を個人再生した人からの体験談です。

- 性別:女性

- 年齢:20代

- 職業:個人事業主・自営業

- 借入残高:380万円

- 個人再生前の返済額:月々20万円

- 個人再生後の返済額:月々5.3万円

- 借入件数:8社

この方は、プロのバレエダンサーを目指していた方です。レッスン代として月に最低でも5万円~10万円、発表会の出演に毎年20万~40万がかかるなか、アルバイトの給料だけでは限界があったために借入をして、数年で300万円まで膨れ上がってしまったとのことです。

借金の返済が厳しくなった理由と一番ストレスだったことをお聞きしたところ、「リボ払いも含めて、いつまで経っても元金が減らず永遠と返済を続けること」とお答えいただきました。

「過労と言われるほど働いても支払金額が足らない」「バレエでできた借金が結果的にバレエをなかなかできないようにさせてるものに変化したこと」といった点が特に苦しかったとのコメントもいただいています。

個人再生をしようと思ったきっかけは、プロのバレエダンサーになれて独り立ちしてからも借金返済が苦しい状態が続いていたことにあったようです。そして、「個人再生中、楽になったことは何ですか?」という問いについては、下記のように語ってくれています。

Q. 個人再生中、楽になったことは何ですか?

毎月の支払いが減り、家計管理がきちんとできるようになったことです。

以前までは、支払いにいっぱいいっぱいだったので、ちゃんと家計管理ができていることが凄く嬉しいです。将来的なことも考えれるようになったのは凄くでかいです。

個人再生は、将来利息をカットしたうえで、借金そのものを減額するための手続きです。この方の場合、「返済額が多額」「なかなか完済できない」といった点が借金返済がきつい原因となっていたと考えられるため、個人再生は効果的な方法だったといえるでしょう。

なお、「今借金を抱えている人へ伝えたい事は何ですか?」という問いに対して、以下のように回答をいただいています。

自分一人で抱えきれない場合、信用できる人に相談するべきです。それでも難しい場合は、まず相談無料なので弁護士さんに相談してみると、道が開かれます。

過去を悔やみ続けても借金は減りません。今後どうするのかが一番大切です。

一時、ブラックとして名前に残りますが、その期間を自分の経済力をあげることに還元できれば、今後カードやローンなどをする時でも同じ過ちは犯さないはずです。

勇気がいる一歩だと思いますが、本当に心が凄く軽くなるので、悩んでいる方はまず弁護士さんに相談してみるといいのではと私は思います。

250万円の借金を自己破産した人の体験談

250万円の借金を自己破産した人からの体験談です。

- 性別:男性

- 年齢:40代

- 職業:会社員

- 借入残高:250万円

- 個人再生前の返済額:月々6.8万円

- 個人再生後の返済額:0円

- 借入件数:5社

この方は、離婚による養育費や毎月の生活費の出費が苦しく、カードローンを利用して借金を抱えた方です。はじめは必要最低限に収めていたようですが、「気楽に借入できる」と感じたことで歯止めが効かなくなり、最終的には250万円の借金を抱えてしまったようです。

借金の返済が厳しくなった理由と一番ストレスだったことをお聞きしたところ、「自転車操業状態で最終的には返済不能になってしまい、精神的に追い詰められて、日常生活もままならなくなったこと」との回答をいただいています。

自己破産をしようと思ったきっかけは、返済不能な状態で誰にも相談できなかった時にテレビで弁護士事務所の紹介が流れてきたことだったようです。「何とか助かるかも」と感じて、自己破産を含めて弁護士に相談したとのことです。

そして、「自己破産中、楽になったことは何ですか?」「自己破産をして借金を完済してからの生活はどんな感じでしたか?」という問いについては、下記のように語ってくれています。

Q. 自己破産中、楽になったことは何ですか?

それまでは借金問題を一人で抱え込んでいて、精神的にとても辛かったです。ただ、弁護士に依頼したことで、大きな味方を得た気分になりました。

日常生活の中でも安心感を覚えるようになり、平穏な時間を過ごせるようになりました。

Q. 自己破産をして借金を完済してからの生活はどんな感じでしたか?またその時の心情を教えてください。

それまでの閉塞感に包まれた生活から、解放された感覚でした。精神的に余裕ができて、すべてにおいて前向きになれました。

ブラックリストに載ってしまうので、当分の間はローンを組むことができません。携帯も分割払いが効かず、一括払いのみになってしまいます。

そのような不便はあるものの、借金問題から解放されたことの方が大きかったです。

この方の場合、「借金を返済できそうにない」「借金問題を誰にも相談できない」といった点が借金返済がきつい原因になっていたと考えられます。

返済不能な状態であれば、自力で借金問題を解決するのは不可能といっても過言ではないです。弁護士に相談したうえで借金を帳消しにできる自己破産は、この方にとって効果的な対策だったといえるでしょう。

なお、「今借金を抱えている人へ伝えたい事は何ですか?」という問いに対して、以下のように回答をいただいています。

借金が膨らんで返済不能になると、精神的にとても追い詰められます。また、誰かに相談しづらい問題でもあります。しかし、借金問題を一人で抱え込んでいると、悪化の一途をたどってしまいます。

そんな時に頼りになるのが、弁護士などの専門家です。借金問題を法的に解決してくれるので、自己破産後は安心した生活を送れます。

弁護士と聞くと堅いイメージもありますが、決してそうではありません。こちらの立場になって、真剣に話を聞いてくれます。

まとめ

債務整理の成否は、依頼する事務所によって左右されるといっても過言ではありません。

当サイトでは、債務整理におすすめの弁護士事務所・司法書士事務所を厳選して紹介しているので、ぜひ事務所選びの参考にしてください。

なお、事務所を選ぶ際に注目すべきポイントは、以下のとおりです。

- 債務整理の実績は豊富か?

- 費用が明確で相場に合っているか?

- 費用の分割払いに対応しているか?

- デメリットやリスクもしっかりと説明してくれるか?

- 過去に弁護士会から懲戒処分を受けた経歴はないか?

- 通いやすい立地にある事務所か?

- 弁護士・司法書士との相性はよいか?

また「自分にとって最適な解決方法が債務整理なのかわからない」という場合は、無料相談などを利用して自分の状況を詳しく説明し、弁護士・司法書士から直接アドバイスを受けるのがおすすめです。

当サイトで紹介した「債務整理におすすめの弁護士事務所・司法書士事務所」は、すべて無料相談可能な事務所なので、ぜひ気軽に利用してみてください。

債務整理のよくある質問

クレジットカードの債務整理も可能ですか?

債務整理は、クレジットカードの支払いを滞納してしまった場合も有効です。

弁護士・司法書士に債務整理の相談をするメリットは?

債務整理の相談を弁護士・司法書士事務所にする主なメリットは次の3点です。

・最適な債務整理の方法を提案してもらえる

・督促・取り立てを止められる

・手続きの手間を省ける

多重債務や闇金融問題を無料で相談できる窓口は?

多重債務や闇金融問題を無料で相談できる窓口には、以下のようなものがあります。

①法テラス

②日本弁護士連合会

③日本司法書士会連合会

④公益財団法人日本クレジットカウンセリング協会

⑤国民生活センター

⑥金融庁の窓口(財務事務所)

⑦日本貸金業協会

⑧市町村の窓口

→各窓口の詳細はコチラ

債務整理を依頼する事務所のおすすめの選び方は?

債務整理を依頼する事務所を選ぶ際は、以下のようなポイントに注目して選ぶとよいでしょう。

・債務整理の実績は豊富か?

・費用が明確で相場に合っているか?

・費用の分割払いに対応しているか?

・デメリットやリスクもしっかりと説明してくれるか?

・過去に弁護士会から懲戒処分を受けた経歴はないか?

・通いやすい立地にある事務所か?

・弁護士・司法書士との相性はよいか?

債務整理をするのがおすすめな人は?

以下の項目に一つでも当てはまる場合、債務整理を検討することをおすすめします。

・借金返済を滞納しはじめている

・月々の返済が負担に感じはじめて1年経つ

・何度も借金を繰り返して「借金癖」がついている

・「借金返済のための借金」をしていて完済できる見込みがない

・月々の返済額が月収の1/3以上になっている

・休職や退職で収入が減ったorなくなった

・借金をしている会社が3社以上ある【多重債務】

・利息分の支払いしかできず元本が減らない

・利息が高すぎると感じた

・結婚を機に借金を清算したいと感じた

最短即日取立STOP!

一人で悩まずに士業にご相談を

- 北海道・東北

-

- 関東

-

- 東海

-

- 関西

-

- 北陸・甲信越

-

- 中国・四国

-

- 九州・沖縄

-